Dlaczego po wejściu do Rejestry VAT/ Rejestry VAT/ zakładka: Do VAT/ JPK_V7, nie widzę żadnych faktur na liście?

Po wybraniu odpowiednich opcji należy wybrać ikonę filtra ![]() lub zaznaczyć ikonę filtrowania na bieżąco

lub zaznaczyć ikonę filtrowania na bieżąco ![]() .

.

Po wybraniu odpowiednich opcji należy wybrać ikonę filtra ![]() lub zaznaczyć ikonę filtrowania na bieżąco

lub zaznaczyć ikonę filtrowania na bieżąco ![]() .

.

UwagaOd 1 listopada 2019 r. odwrotne obciążenie nie jest już wykorzystywane przy rozliczaniu podatków, zostało ono zastąpione obowiązkiem stosowania tzw. mechanizmu podzielonej płatności.

Do Rejestru sprzedaży VAT należy dodać nowy dokument, stawkę VAT ustawiamy jako NP, natomiast Rodzaj transakcji (pole widoczne na zakładce 2. Kontrahent) należy ustawić jako Krajowa – podatnikiem jest nabywca oraz zaznaczyć parametr Podatnik VAT czynny.

Dokumenty z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym

z notowaniem 1=1 mogą zostać przeliczone po kursie EBC na koniec kwartału za pomocą dostępnej w rejestrze VAT sprzedaży operacji seryjnej Przelicz po kursie EBC. Poszczególne dokumenty przeliczane są po kursie Europejskiego Banku Centralnego z ostatniego dnia kwartału, do którego należy data sprzedaży na dokumencie. Po przeliczeniu dokumentu po kursie EBC na dokumencie w walucie innej niż EUR na zakładce [5_OSS] jako typ kursu pozostaje Kurs ręczny z ustawionym odpowiednim notowaniem oraz wyliczonymi kwotami.

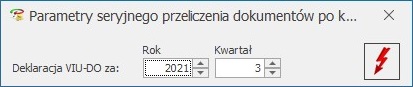

Dokumenty zostaną przeliczone również w momencie tworzenia deklaracji VIU-DO. Po naciśnięciu przycisku Utwórz deklarację następuje przeliczenie dokumentów dodanych do rejestru VAT sprzedaży z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1, dla których w polu Rozliczam podatek w OSS wskazano wybrany w oknie dodawania VIU-DO rok i kwartał. Dokumenty, które zostały wcześniej przeliczone po kursie EBC (z notowaniem różnym od 1=1) nie są ponownie przeliczane po kursie EBC podczas dodawania deklaracji VIU-DO.

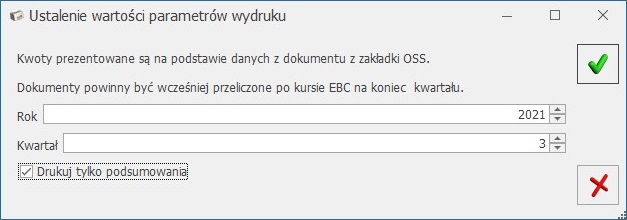

W rejestrze VAT sprzedaży z poziomu zakładki [Rejestry VAT] jest dostępny wydruk Klasyfikacja sprzedaży/ Zestawienie transakcji do VIU-DO. PO jego wskazaniu pojawia się okno z możliwością wskazania kwartału i roku oraz z parametrem pozwalającym na określenie, czy drukować listę dokumentów czy tylko podsumowania.

Wydruk składa się z dwóch sekcji, odpowiadających formularzowi deklaracji VIU-DO:

W przypadku dokumentów w walucie innej niż EUR prezentowane na wydruku kwoty pobierane są z dokumentu z zakładki [OSS]. Przed wykonaniem wydruku dokumenty powinny zostać przeliczone przez użytkownika po kursie EBC na koniec kwartału. Można do tego wykorzystać dostępną w rejestrze VAT sprzedaży operację seryjną Przelicz po kursie EBC.

Dokumenty na wydruku są prezentowane z podziałem na poszczególne kraje, rodzaj (Towary lub Usługi) oraz w ramach rodzaju z podziałem na poszczególne stawki VAT. Wydruk zawiera osobne podsumowanie dla każdej stawki VAT, rodzaju i kraju.

W Konfiguracji (System/ Konfiguracja), w gałęzi: Firma/ Księgowość/ Rejestry zakupów VAT, Rejestry sprzedaży VAT.

UwagaNależy unikać nadawania nazw identycznych z nazwami dzienników, np. jeżeli utworzyliśmy dziennik: ZAKUPY, nazwa rejestru może brzmieć: ZAKUP, itd.

Podczas dodawania pozycji na dokumencie z rodzajem transakcji Procedura OSS, stawki VAT są ograniczane do tych, które obowiązują w kraju unijnym wskazanym na zakładce [OSS] w polu Kraj odbiorcy. W przypadku braku stawki dla danego kraju unijnego, możliwe do wyboru są stawki obowiązujące w Polsce.

Podczas próby dodawania pozycji na dokumencie z rodzajem transakcji Procedura OSS bez uzupełnionego prefiksu kraju na zakładce [OSS] lub z prefiksem kraju nienależącego do Unii Europejskiej pojawia się komunikat: Wskaż prawidłowy kraj unijny odbiorcy na zakładce OSS. Dodanie pozycji na dokumencie jest możliwe po wskazaniu na zakładce [OSS] prefiksu kraju należącego do Unii Europejskiej. Stawki pobierane są z Konfiguracji lub z formularza kategorii.

Na dokumencie z rodzajem transakcji Procedura OSS, po wybraniu w pozycji dokumentu kategorii na formularzu której uzupełniono domyślną stawkę w sekcji Stawki VAT (procedura OSS), stawka ta jest ustawiana na pozycji dokumentu pod warunkiem, że obowiązuje ona w kraju wskazanym na zakładce [OSS]. Jeżeli na formularzu kategorii nie wskazano takiej stawki lub w pozycji dokumentu nie wybrano kategorii to ustawiana jest stawka podstawowa dla danego kraju pobierana z Konfiguracji.

Stawki VAT obowiązujące we wszystkich krajach Unii Europejskiej są dostępne do podglądu bądź edycji w Konfiguracji Programu/ Ogólne/ Stawki VAT. Na formularzu stawki znajduje się informacja czy jest to stawka podstawowa czy też obniżona oraz wskazany jest prefiks kraju (pole obowiązkowe), którego dana stawka VAT dotyczy.

W przypadku metody zwykłej rozliczania podatku od towarów i usług, o miesiącu, w którym zostanie uwzględniona dana faktura na deklaracji VAT-7/ części deklaracyjnej pliku JPK_V7 odpowiada parametr: Rozliczać w VAT ![]() , znajdujący się na każdej fakturze.

, znajdujący się na każdej fakturze.

Uwaga Parametr ten jest aktywny nawet po zaksięgowaniu faktury.

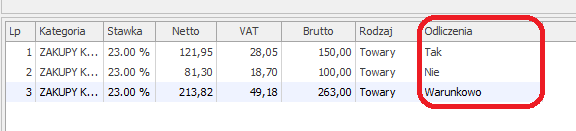

Dodatkowo w Rejestrze VAT dla każdej pozycji faktury zakupu Użytkownik ma możliwość określenia w kolumnie Odliczenia sposobu odliczania podatku na deklaracji VAT-7/ części deklaracyjnej pliku JPK_V7: