Jak wyliczana jest składka zdrowotna właściciela w przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych?

Od stycznia 2022 r. miesięczną podstawę wymiaru składki na ubezpieczenie zdrowotne stanowi kwota odpowiadająca:

- 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej osiągnięte od początku roku kalendarzowego nie przekroczyły 60 000 zł,

- 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej przekroczyły 60 000 zł, ale nie przekroczyły 300 000 zł,

- 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej przekroczyły 300 000 zł.

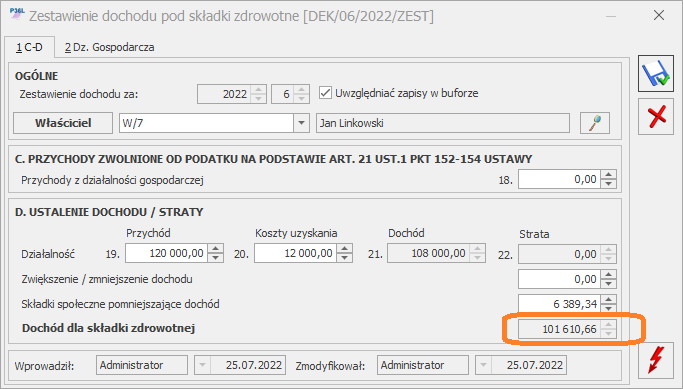

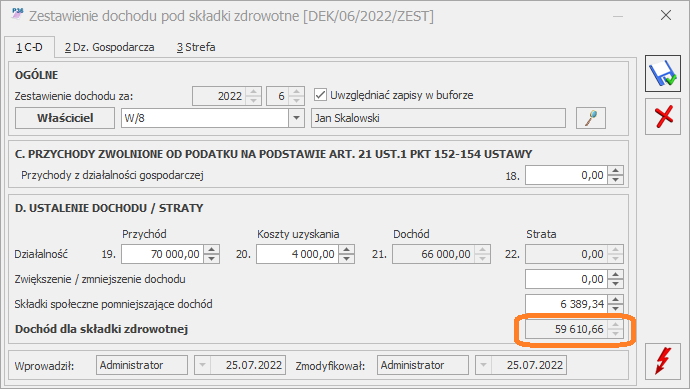

Przychody są pomniejszane o kwoty opłaconych składek na ubezpieczenia społeczne, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

Dla wypłat liczonych od stycznia 2022 roku podstawa ustalana jest na podstawie przychodu osiągniętego od początku roku kalendarzowego do miesiąca włącznie, za który liczymy wypłatę.

Przy ustalaniu miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne można przyjąć kwotę przychodów uzyskanych w poprzednim roku kalendarzowym, jeśli przez cały poprzedni rok kalendarzowy prowadzona była działalność gospodarczą. Tak ustaloną podstawę wymiaru stosuje się przez cały rok. Przyjętą kwotę przychodów uzyskanych w poprzednim roku kalendarzowym pomniejsza się o kwotę opłaconych w poprzednim roku kalendarzowym składek na ubezpieczenia społeczne – jeżeli nie zaliczono ich do kosztów uzyskania przychodów.

Składka zdrowotna wynosi 9% podstawy.

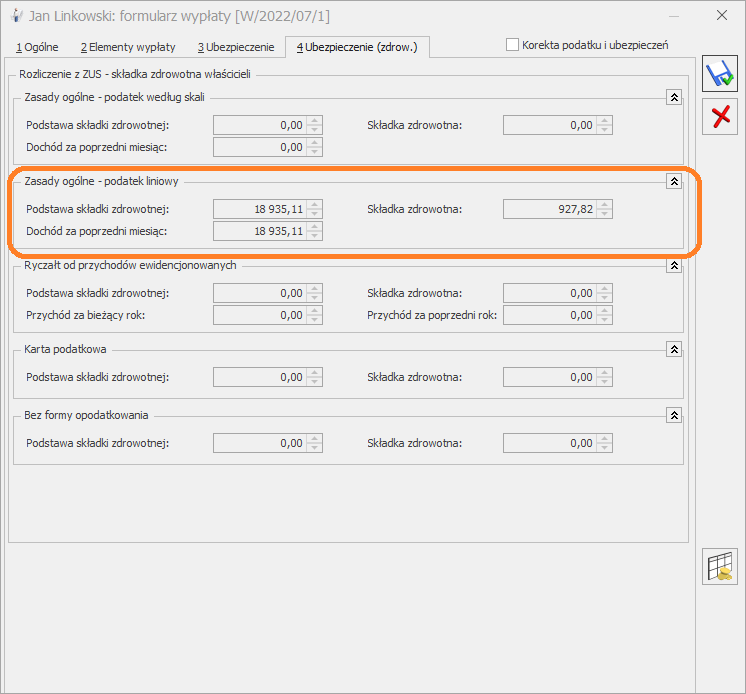

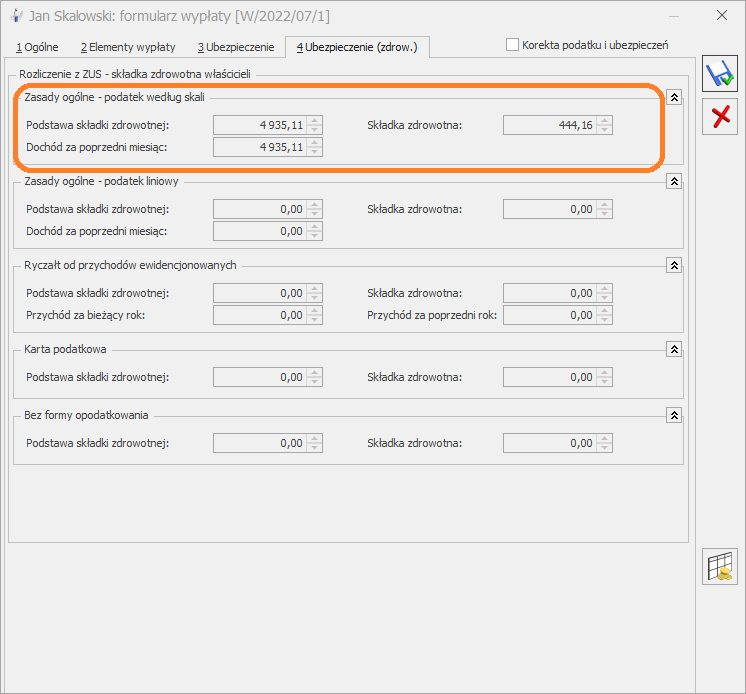

W programie Comarch ERP Optima składka zdrowotna może być obliczana przez program na podstawie kwoty przychodu pobranej z modułów księgowych lub kwoty wprowadzonej ręcznie przez Użytkownika na formularzu danych kadrowych właściciela.