Deklaracja VAT-7 obowiązująca do września 2020 roku

Wszystkie dane dla poprawnego wyliczenia VAT-7 pobierane są z faktur, które zostały wprowadzone do Rejestrów VAT, dlatego istotne jest, aby przy wprowadzaniu dokumentów właściwie zaznaczyć informacje potrzebne do wyliczenia deklaracji.

W przypadku Rejestru Zakupu, bezpośredni wpływ na sposób rozliczania deklaracji VAT-7 (właściwego zaklasyfikowania kwot) mają następujące pola:

Odliczenia VAT:

Tak – zakupy opodatkowane związane wyłącznie ze sprzedażą opodatkowaną,

Nie – zakupy, od których nie ma prawa do odliczenia podatku VAT,

Warunkowo – zakupy opodatkowane, związane ze sprzedażą opodatkowaną i zwolnioną.

Rodzaj zakupów:

Towary – zakupy towarów handlowych. Zapisy te są uwzględniane przy rozliczaniu sprzedaży metodą struktury zakupów,

Usługi – zakup usług,

Inne – zakupy pozostałe. Zapisy te nie są uwzględniane przy rozliczaniu sprzedaży metodą struktury zakupów,

Środki Trwałe – zakupy środków trwałych,

Środki transportu – zakup środków transportu,

Nieruchomości – zakup nieruchomości,

Paliwo – zakup paliw.

Przykład zaklasyfikowania kwot w rejestrze zakupów

W przypadku Rejestru Sprzedaży, oprócz poprawnego wpisania stawek VAT, bezpośredni wpływ na sposób rozliczania deklaracji VAT-7 (właściwego zaklasyfikowania kwot) mają pola:

Dokument wewnętrzny

Status kontrahenta

Krajowy – sprzedaż krajowa

Dostawa wewnątrzunijna – sprzedaż w ramach Unii Europejskiej

Dostawa wewnątrzunijna trójstronna – sprzedaż w ramach Unii Europejskiej z pośrednictwem

Eksport – sprzedaż eksportowa do krajów spoza Unii Europejskiej, ze stawką 0%

Eksport – zwrot VAT – sprzedaż eksportowa, w przypadku, której odbiorca ubiega się o zwrot podatku

Krajowy – podatnikiem jest nabywca – sprzedaż towarów, dla której podatnikiem jest nabywca

Dostawa poza terytorium kraju

Poza terytorium kraju (stawka NP).

Wewnątrzunijny – podatnikiem jest nabywca – status związany z odwrotnym obciążeniem dla kontrahentów wewnątrzunijnych

Pozaunijny – podatnikiem jest nabywca – status związany z odwrotnym obciążeniem dla kontrahentów pozaunijnych.

Klasyfikacja kontrahenta w rejestrze sprzedaży

Uwaga

Dokumenty ze statusem Wewnątrzunijny– podatnikiem jest nabywca oraz Pozaunijny – podatnikiem jest nabywca nie są wykazywane na formularzu Deklaracji VAT-7(14).

Rodzaj – określa rodzaj sprzedaży:

Towary

Usługi

Nowe środki transportu.

Uwzględniać w proporcji – można określić, przez wybór opcji Uwzględniaj, że dany zapis ma być sumowany zarówno w liczniku jak i mianowniku przy wyliczaniu proporcji, według której dokonuje się odliczenia podatku VAT naliczonego. Jeśli dany zapis ma być uwzględniony tylko w mianowniku proporcji, to należy wybrać opcję Tylko w mianowniku. Jeżeli natomiast zapis nie ma być w ogóle ujęty w proporcji, to należy wybrać opcję Nie uwzględniaj. Dla Dowodów Wewnętrznych Sprzedaży z automatu zostanie ustawiony parametr na Nie uwzględniaj, gdyż Dowody Wewnętrzne nie powinny być ujmowane przy liczeniu proporcji.

Rozliczenie podatku VAT w okresach kwartalnych – VAT-7K, VAT 7D

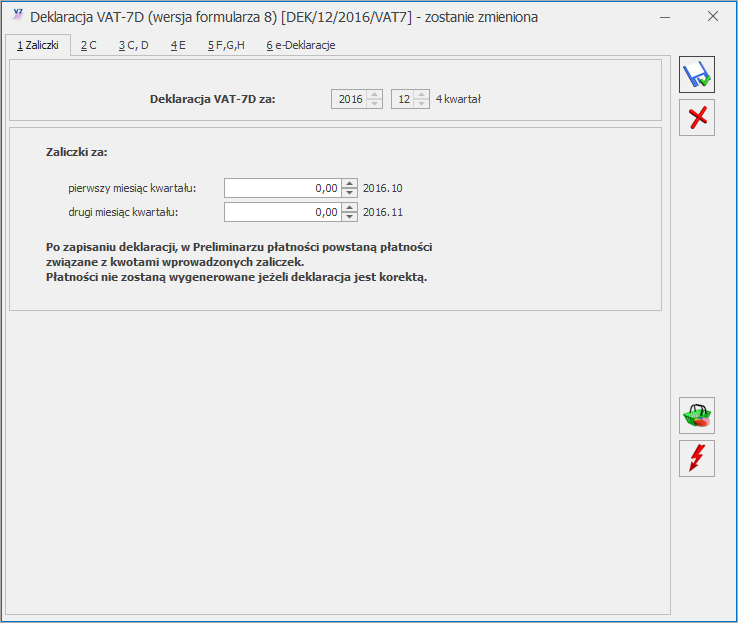

Mali podatnicy mogą rozliczać się w okresach kwartalnych stosując formularz deklaracji VAT-7K (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje VAT składane są w okresach miesięcznych). Inni podatnicy mogli do 1 stycznia 2017 r. rozliczać się w okresach kwartalnych przy zastosowaniu formularza deklaracji VAT-7D. Deklaracja ta, tym się różni się od deklaracji VAT-7K, że podatnicy wpłacają zaliczki na podatek za pierwsze dwa miesiące kwartału, a później rozliczają je w deklaracji kwartalnej razem z należnością za trzeci miesiąc.

Zaliczki za pierwsze 2 miesiące kwartału

Kwoty zaliczek za pierwszy i drugi miesiąc kwartału należy uzupełnić ręcznie na formularzu deklaracji VAT-7D.

Po zapisaniu deklaracji, w Preliminarzu płatności powstają zdarzenia związane z kwotami wprowadzonych zaliczek – odpowiadające odpowiednio pierwszemu i drugiemu miesiącowi deklaracji VAT-7D. Jeżeli deklaracja jest korektą, płatności nie zostaną wygenerowane.

Kwotę zaliczek można zmienić aż do momentu rozliczenia zdarzenia. Zmieniając kwotę zaliczki na formularzu deklaracji VAT-7D, automatycznie zmienia się kwota na zdarzeniu w preliminarzu płatności.

Zdarzenia powstające w preliminarzu płatności otrzymują status Do realizacji.

W opisie do banku, na formularzu zdarzenia, pojawia się informacja o roku i miesiącu zaliczki oraz o tym, iż jest to zaliczka na VAT-7D.

Formularz deklaracji VAT-7D(8)

Na pierwszej zakładce deklaracji VAT-7D wprowadzane są informacje o wysokości zaliczek za pierwszy i drugi miesiąc danego kwartału. Istnieje możliwość zapisania deklaracji bez jej przeliczania (czyli można wypełnić tylko kwoty zaliczek i zakładkę NAD-ZP, ale nie trzeba przeliczać deklaracji). Podczas zapisywania deklaracji VAT-7D o ile nie uzupełniono uzasadnienia wniosku o zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych na zakładce NAD-ZP, pojawia się komunikat o braku uzupełnionej odpowiedniej zakładki. Uzupełnienie zakładki pozwala na zapisanie formularza deklaracji.

Kwota nadpłaty wynikająca z rozliczenia za poprzedni kwartał, poz. 56.: przenoszona jest kwota z poz. 60. Kwota nadpłaty na poczet przyszłych zobowiązań podatkowych z deklaracji VAT-7D za poprzedni okres. Pole jest edytowalne tylko na formularzu pierwszej deklaracji VAT-7D w danej bazie.

Zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych

Jeżeli w poz. 59. zaznaczono opcję TAK:

w poz. 60. podpowiadana jest kwota z poz. 58. Pole jest edytowalne – kwotę można zmienić.

również w poz. 74. zaznaczana jest opcja TAK (jeżeli w poz. 58 kwota jest różna od zera).

Kwota do zwrotu na rachunek bankowy …, poz. 63. Po wpisaniu kwoty do poz. 63. jest ona automatycznie przepisywana do poz. 65. Wpisanie kwoty w poz. 64. lub 66. spowoduje odpowiednie zmniejszenie kwoty w poz. 65.

Schemat postępowania przy wyliczaniu deklaracji VAT-7D wraz z kwotami zaliczek:

W menu System/ Konfiguracja/ Firma/ Księgowość/ Deklaracje i stawki podatkowe zaznaczamy parametr Kwartalne rozliczenia VAT-7K i VAT-7D.

Należy również odpowiednio ustawić datę (miesiąc i rok) od kiedy ma obowiązywać wybrany sposób rozliczania się z podatku.

Po zaznaczeniu parametru, kliknięcie na ikonę z poziomu Rejestry VAT/ Deklaracje VAT-7 otwiera formularz deklaracji VAT-7D .

Na zakładce [1. Zaliczki deklaracji VAT-7D] odpowiednio uzupełniamy kwoty zaliczek na podatek za pierwszy i drugi miesiąc kwartału.

Po zapisaniu formularza, w Preliminarzu płatności powstają 2 zdarzenia dotyczące zaliczek – powiązane z daną deklaracją VAT-7D.

Nie trzeba przeliczać deklaracji, aby w preliminarzu płatności powstały zdarzenia na kwoty zaliczek.

Po zakończeniu kwartału, ikoną przeliczamy i zapisujemy dany formularz deklaracji VAT-7D – wówczas w preliminarzu płatności powstaje kolejne zdarzenie. Zapis generowany jest na kwotę z pozycji DO ZAPŁATY – jako planowany rozchód bądź z pozycji Kwotado zwrotu na rachunek bankowy – planowany przychód.

Rozliczenie podatku ryczałtowego za okres

Na podstawie wprowadzonych danych program pozwala na rozliczenie podatku zryczałtowanego za dany okres. Rozliczenie podatku jest możliwe z opcji menu Księgowość/ Zaliczki na PIT-28.

Zaliczka na podatek ryczałtowy

Zasady dotyczące obsługi list, grupowania, sortowania, wyszukiwania pozycji (filtrowania) i ogólnie przystosowywania wyglądu list do indywidualnych potrzeb Użytkownika zostały opisane w rozdziale Standardy w programie.

Uwaga

Po wskazaniu na formularzu zaliczki na PIT-28 w wersji 15 okresu rozliczeniowego późniejszego niż maj 2022 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres do maja 2022 r.

Po wskazaniu na formularzu zaliczki na PIT-28 w wersji 16 okresu rozliczeniowego wcześniejszego niż czerwiec 2022 r./ późniejszego niż grudzień 2022 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od czerwca 2022 r./ do grudnia 2022 r.

Po wskazaniu na formularzu zaliczki na PIT-28 w wersji 17 okresu rozliczeniowego wcześniejszego niż styczeń 2023 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od stycznia 2023 r.

Lista zaliczek na podatek ryczałtowy

Po wprowadzeniu przychodów w odpowiednich stawkach do Ewidencji ryczałtowej, program pozwala na wyliczenie zaliczki na podatek ryczałtowy. Dla poprawnego wyliczenia tej zaliczki należy w pierwszej kolejności uzupełnić dane odnośnie właścicieli, ich udziały oraz wszelkiego rodzaju odliczenia. Dla uzupełnienia danych odnośnie właścicieli służy lista, którą otwieramy z opcji Ogólne/ Inne/ Właściciele lub po wybraniu konkretnego podatnika przy wyliczaniu zaliczki ryczałtu za miesiąc na tzw. Liście właścicieli lub po kliknięciu w ikonę z poziomu otwartego formularza zaliczki na PIT-28 deklaracji rocznej PIT-28. Zaliczki na PIT-28 uwzględniają zmienne udziały wspólnika i pobieranie danych z innej bazy.

Wyliczenie kwartalnych zaliczek na podatek ryczałtowy jest możliwe po zaznaczeniu parametru Rozliczanie ryczałtu w okresach kwartalnych w System/ Konfiguracja/ Firma/ Księgowość/ Deklaracje i stawki podatkowe. Przed zaznaczeniem parametru należy wskazać odpowiednią datę, od której zaliczki mają być naliczane kwartalnie.

Uwaga

Zaliczki zablokowane przed zmianami są wyświetlane na liście w kolorze czarnym.

Korekta zaliczki na podatek ryczałtowy.

W celu wykonania korekty zaliczki danej deklaracji, po wprowadzeniu zapisów do ewidencji powodujących zmiany w zaliczce (jeśli w ogóle takie wystąpiły), należy:

Na liście zaliczek na podatek ryczałtowy podświetlić zablokowaną przed zmianami zaliczkę, która ma być skorygowana, a następnie wcisnąć przycisk , co spowoduje skopiowanie danych z pierwotnej zaliczki na korektę.

W dalszej kolejności przeliczyć i zapisać zaliczkę.

Operacja dodania korekty zaliczki spowoduje skopiowanie danych (również liczbowych) z pierwotnej zaliczki. Zapisanie korekty zaliczki nastąpi dopiero po jej przeliczeniu za pomocą ikony pioruna. Może w tym wypadku nastąpić potrzeba uzupełnienia niektórych wyliczanych pól na zaliczce gdyż po ponownym przeliczeniu mogą zostać wyzerowane. Aby sporządzić korektę zaliczki należy pierwotną zaliczkę zablokować przed zmianami.

Po zapisaniu, na liście deklaracji oprócz pierwotnej zaliczki, która zostanie wyświetlona w kolorze szarym, pojawi się dodatkowo korekta zaliczki. W kolumnie Korekta nowo powstały dokument otrzyma wartość oznaczającą kolejny numer korekty. W kolumnie Kwota dla korekt zaliczek podpowiada się kwota do zapłaty do US w całości, taka jak wychodzi na zaliczce – [Zaliczka] podatku do zapłaty.

W przypadku generowania korekt zaliczek dane będą pobierane z pierwotnej zaliczki lub, w przypadku kolejnych korekt, z ostatnio dokonanej korekty. Korekta dodawana jest zgodnie z okresem, za jaki wyliczona była zaliczka pierwotna oraz na formularzu takim jak zaliczka pierwotna. Jeżeli zaliczka pierwotna była miesięczna to również korekta będzie miesięczna. Jeżeli zaliczka pierwotna była kwartalna to również korekta będzie kwartalna.

Uwaga

Dokonanie korekty zaliczki jest możliwe pod warunkiem, że pierwotna zaliczka została zatwierdzona. Jeżeli użytkownik dokonuje kolejnej korekty, wcześniej powinien zatwierdzić dokument korygowany. Dodatkowo należy pamiętać, że zaliczki nie można odblokować, jeśli zostały wygenerowane do niej korekty.

Parametr Korekta jest widoczny tylko na korekcie. Dodatkowo jest zaznaczany i wyszarzany (niemożliwy do edycji). Z poziomu korekty zaliczek dostępny jest również wydruk. Wydruk w tytule posiada informację: korekta. Na deklaracje roczne pobierane są wartości z ostatniej korekty zaliczki za dany miesiąc\kwartał. Na wydrukach z listy deklaracji, jeżeli dla zaliczki wyliczona jest korekta to drukowany jest numer tej korekty.

Innym ważnym elementem, związanym z obliczaniem zaliczek, jest powstawanie zapisów w Preliminarzu Płatności. Jeżeli zaliczka jest zaliczką korygującą, wówczas w Preliminarzu zostaje utworzona płatność w kwocie będącej różnicą Kwoty wynikającej z tej korekty i sumy płatności dla wszystkich zaliczek deklaracji w danym okresie.

Korekta zaliczki na podatek ryczałtowy

Przykład

Obliczono zaliczkę. Kwota do zapłaty wyniosła 1000 zł, w Preliminarzu pojawił się zapis KW 1000 zł. Następnie policzono korektę, kwota do zapłaty wyniosła 1100 zł, w Preliminarzu pojawia się zapis KW 100 zł. Następnie policzono drugą korektę, kwota do zapłaty wyniosła 900 zł, w Preliminarzu pojawia się zapis KP 200 zł.

Kwoty indywidualne właściciela

Lista oraz kartoteka właściciela zostały szczegółowo omówione w artykule Właściciele. W niniejszym rozdziale zostaną podane jedynie podstawowe informacje, ze szczególnym zwróceniem uwagi na kwoty indywidualnych odliczeń od przychodów objętych podatkiem zryczałtowanym oraz od podatku zryczałtowanego.

Po wprowadzeniu kartoteki właściciela i uzupełnieniu wszystkich informacji można wprowadzić odliczenia od przychodu i podatku. W tym celu należy edytować kartę właściciela i z poziomu formularza wcisnąć przycisk Udziały i kwoty deklaracji , lub klawisze <SHIFT>+<ENTER>. Otwarta zostanie Lista kwot deklaracji właściciela.

Lista kwot deklaracji właściciela

Po rozwinięciu strzałki obok przycisku plusa widoczne są opcje:

Dodaj – pozwala na dodanie Kwot indywidualnych za konkretny miesiąc,

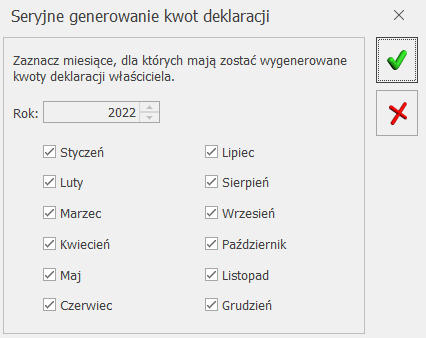

Dodaj seryjnie – pozwala na dodanie Kwot indywidualnych za cały rok. Po wyborze opcji pojawia się okno:

Seryjne generowanie kwot deklaracji

Domyślnie zaznaczane są miesiące następujące po ostatnim miesiącu, w którym wprowadzono Kwoty indywidualne. Jeżeli w danym roku nie wprowadzono żadnych kwot to zaznaczane są wszystkie miesiące. Nie ma możliwości zaznaczenia miesiąca, w którym już wcześniej dodano kwoty.

Po kliknięciu w przycisk pojawia się formularz Kwot indywidualnych za pierwszy miesiąc wskazany w oknie generowania, wraz z danymi uzupełnionymi w poprzednim miesiącu (udział w spółce, kwoty składek na ubezpieczenia społeczne oraz zdrowotne). Jeżeli będzie to pierwszy miesiąc w danym roku to należy te dane uzupełnić. Po zatwierdzeniu formularza dane są kopiowane na kolejne zaznaczone wcześniej miesiące.

Aby wprowadzić odliczenia, udziały oraz przychody z dodatkowych źródeł dochodu podatnika za dany miesiąc należy na formularzu Kwot indywidualnych zaznaczyć parametr w miesiącu oraz określić rok i miesiąc, za który użytkownik chce wprowadzić wartości.

Użytkownik ma również możliwość przeglądania wszystkich odliczeń narastająco za cały rok, w tym celu należy zaznaczyć parametr Narastająco – wszystkie kwoty dotyczące odliczeń zostaną obliczone narastająco od stycznia do miesiąca wprowadzonego w polu Miesiąc.

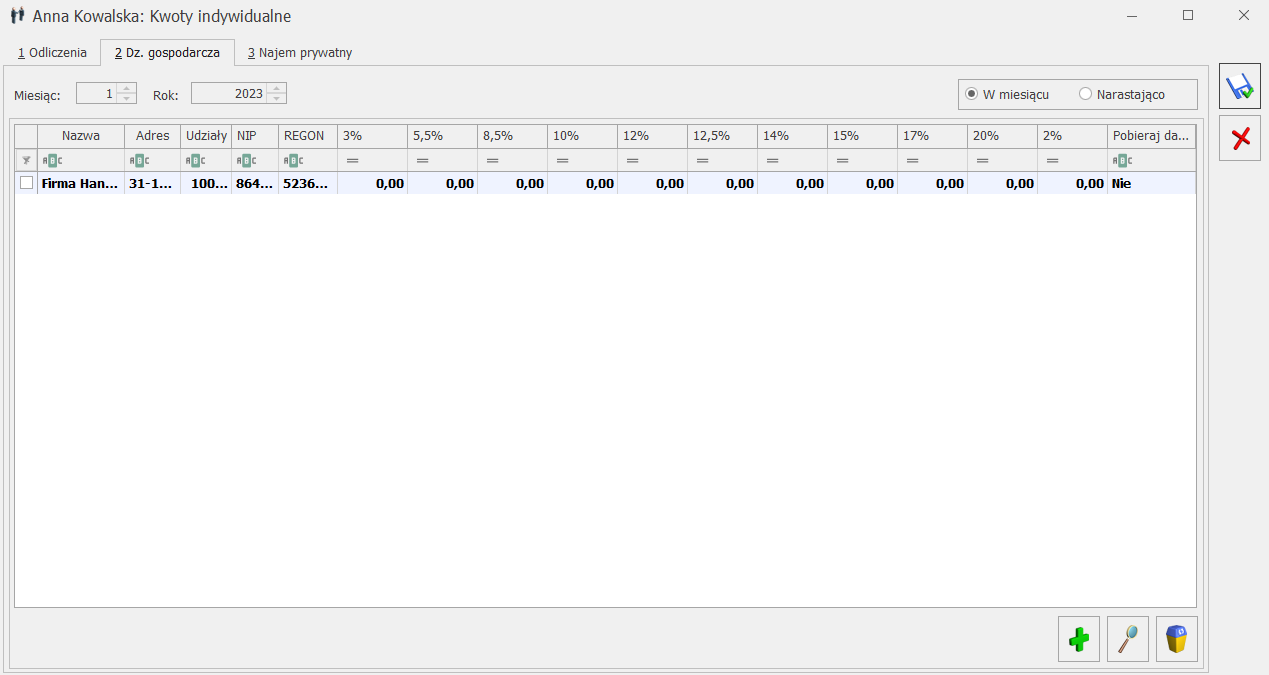

Formularz Kwot indywidualnych składa się z trzech zakładek:

[Odliczenia] – zawiera odliczenia od dochodu oraz kwoty zwiększające podstawę opodatkowania oraz kwoty odliczeń od podatku.

[ gospodarcza] – zawiera udziały w spółkach oraz kwoty przychodów i kosztów w ramach prowadzonej działalności gospodarczej.

[Najem prywatny] – zawiera udziały oraz kwoty przychodów i kosztów w ramach dochodów uzyskiwanych z tytułu najmu prywatnego.

Na zakładce [Odliczenia] kwota składek na ubezpieczenie zdrowotne jest uzupełniana automatycznie po wyliczeniu listy płac właściciela jeżeli na jego karcie na zakładce [Ubezpieczenie zdrow.] zaznaczono parametr Ryczałt od przychodów ewidencjonowanych. Składka zdrowotna uzupełniania jest na formularzu kwot indywidualnych właściciela w firmie wskazanej w polu Pobieraj dane o dochodzie właściciela z deklaracji podatkowych. Funkcjonalność jest dostępna jeżeli oprócz modułu księgowego pobrano moduł Płace i Kadry lub Płace i Kadry Plus.

Kwota składki na ubezpieczenie zdrowotne jest uzupełniana w miesiącu następującym po miesiącu, za który właścicielowi naliczono listę płac. Przykładowo po naliczeniu listy płac za miesiąc czerwiec 2022 r., składka zostanie automatycznie uzupełniona za miesiąc lipiec 2022 r.

Uwaga

Jeżeli pierwsza lista płac zostanie wyliczona na wersji programu 2022.5.1 np. za miesiąc czerwiec to użytkownik powinien samodzielnie uzupełnić na formularzu właściciela kwoty składek zdrowotnych zapłaconych za okres styczeń – czerwiec 2022 r. Może to zrobić uzupełniając kwoty osobno w każdym miesiącu lub w miesiącu czerwcu wpisać kwotę składek zapłaconych w okresie styczeń – czerwiec 2022 r.

Jeżeli za dany miesiąc na formularzu właściciela nie dodano kwot indywidualnych, to po wyliczeniu listy płac za miesiąc wcześniejszy, są one automatycznie dodawane wraz z uzupełnioną kwotą składki na ubezpieczenie zdrowotne i uzupełnionymi na podstawie poprzedniego miesiąca składkami na ubezpieczenia społeczne.

Jeżeli w danym miesiącu na formularzu kwot indywidualnych uzupełniono wcześniej kwotę składki na ubezpieczenie zdrowotne to po przeliczeniu listy płac za miesiąc wcześniejszy jest ona aktualizowana na karcie właściciela (również w przypadku, gdy zaliczka na PIT-28 za dany miesiąc została już przeliczona).

Na zakładkach [Dz. gospodarcza] oraz [Najem prywatny] użytkownik ma możliwość wprowadzania listy działalności.

Kwoty indywidualne, zakładka 1. Odliczenia

Kwoty indywidualne, zakładka 2. Dz. gospodarcza

Kwoty indywidualne, zakładka 3. Najem prywatny

Na zakładce [Dz. gospodarcza] widoczna jest kolumna Pobieraj dane z bazy danych, która wskazuje wartość Tak lub Nie i oznacza odpowiednio – Tak – podpięta inna baza danych, Nie – działalność wprowadzona ręcznie. Dane można pobierać tylko z baz, w których jako rodzaj księgowości wybrano Ewidencję ryczałtową. Na zakładce [Najem prywatny] nie ma możliwości pobierania danych z innej bazy danych.

Działalność podstawowa jest dodawana automatycznie do odpowiedniego typu na podstawie ustawień w Konfiguracji Firmy/ Dane firmy/ PIT-28 i na liście widoczna jest jako pogrubiona. Zmiana rodzaju działalności w Konfiguracji powoduje, że dotychczasowa działalność główna usuwana jest z listy działalności poprzedniego typu i widnieje na liście działalności nowego typu.

W nowych bazach dodanych w wersji programu 2019.0.1 działalność podstawowa jest dodawana z domyślnym udziałem 100,000/100. W bazach skonwertowanych z wersji programu wcześniejszych niż 2019.0.1 dotychczasowe pole Udział w spółce dostępne na zakładce [Odliczenia] zastąpione zostało polem Udziały i przeniesione na zakładkę [Dz. gospodarcza] lub [Najem prywatny] (w zależności od ustawień w Konfiguracji Firmy/ Dane firmy/ PIT-28). Wysokość udziałów za poszczególne miesiące wprowadzone w wersjach programu wcześniejszych niż 2019.0.1 zostanie historycznie zachowana.

Jeżeli przed konwersją do wersji programu 2019.0.1 jako typ działalności wskazano Gospodarcza oraz wprowadzono przychód w stawce 12,5% i/lub 2% to po konwersji bazy na formularzu Kwot indywidualnych widnieje:

Na zakładce [Dz. gospodarcza] działalność główna, do której kwalifikowane są przychody ze stawką <> 12,5% oraz <>2%.

Na zakładce [Dz. gospodarcza] działalność o symbolu PRODUKTY ROLNE z udziałem 100,000/100, do której kwalifikowane są przychody ze stawką 2%.

Na zakładce [Najem prywatny] działalność o symbolu NAJEM z udziałem równym udziałowi w działalności głównej, do której kwalifikowane są przychody ze stawką 12,5%.

Jeżeli przed konwersją do wersji programu 2019.0.1 jako typ działalności wskazano Najem, dzierżawa oraz wprowadzono przychód w stawce <>8,5% oraz <> 12,% to po konwersji bazy na formularzu Kwot indywidualnych widnieje:

Na zakładce [Dz. gospodarcza] działalność o symbolu DZIAŁALNOŚĆ GOSPODARCZA z udziałem równym udziałowi w działalności głównej, do której kwalifikowane są przychody ze stawką: 20%, 17%, 10%, 5,5% oraz 3%.

Na zakładce [Dz. gospodarcza] działalność o symbolu PRODUKTY ROLNE z udziałem 100,000/100, do której kwalifikowane są przychody ze stawką 2%.

Na zakładce [Najem prywatny] działalność główna, do której kwalifikowane są przychody ze stawką 8,5% oraz 12,5%.

Po zmianie w Konfiguracji typu działalności, automatycznie utworzone po konwersji do wersji programu 2019.0.1 źródło przychodów odpowiadające działalności głównej zostanie usunięte bezpowrotnie. Powtórna zmiana typu działalności nie spowoduje przywrócenia tej działalności.

Uwaga

W jednej bazie nie należy łączyć różnych źródeł przychodów (gospodarczej oraz najmu/dzierżawy). Do poprawnego wyliczenia zaliczki na PIT-28 zalecane jest odpowiednie skonfigurowanie pozostałych źródeł przychodów na formularzu Kwot indywidualnych. Należy dodać “ręcznie” przychód odpowiadający danej stawce ryczałtu lub też wskazać pobieranie danych z innej bazy prowadzonej w formie ryczałtu.

Dotyczy wersji: 2021.1.1

Uwaga

Od wersji programu 2021.1.1, na formularzu kwot indywidualnych dodanych od stycznia 2021 r. na zakładce [Dz. gospodarcza] widnieją stawki: 2%, 3%, 5,5%, 8,5%, 10%, 12,5%, 15% oraz 17%.

Dotyczy wersji: 2022.2.1

Uwaga

Uwaga: Od wersji programu 2022.2.1, na formularzu kwot indywidualnych dodanych od stycznia 2022 r. na zakładce [Dz. gospodarcza] widnieją stawki: 2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15% oraz 17%.

Jeżeli dla działalności w danym miesiącu dodano więcej niż jeden udział to na liście działalności w kolumnie Udziały widnieje symbol: *.

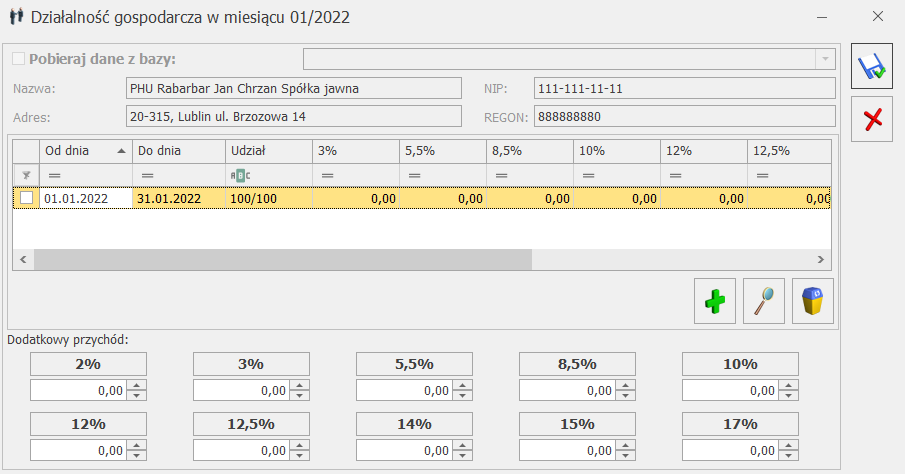

Nową działalność można dodać po wciśnięciu przycisku lub za pomocą klawisza <Insert>.

Działalność gospodarcza

Najem

Podczas dodawania kolejnej działalności w polu Udział domyślnie jako zakres dat ustawiany jest cały miesiąc wraz z udziałem 100,000/100. Istnieje możliwość podania licznika w polu Udział z dokładnością do trzech miejsc po przecinku. Nie ma możliwości zapisania formularza, jeżeli w polu Udział uzupełniono licznik, a nie podano mianownika.

W przypadku działalności gospodarczej po zaznaczeniu parametru Pobieraj dane z bazy użytkownik musi wskazać bazę prowadzoną w formie ryczałtu, z której dane mają być pobierane.

Pole Dodatkowy przychód należy uzupełnić, jeżeli podatnik w danym miesiącu/kwartale osiąga dodatkowe przychody z danej działalności nie dotyczące całej firmy, a tylko konkretnego wspólnika.

Użytkownik ma możliwość seryjnego usunięcia z listy zaznaczonych działalności. Usunięcie działalności w danym miesiącu usuwa ją z kolejnych miesięcy. Nie ma możliwości usunięcia działalności głównej.

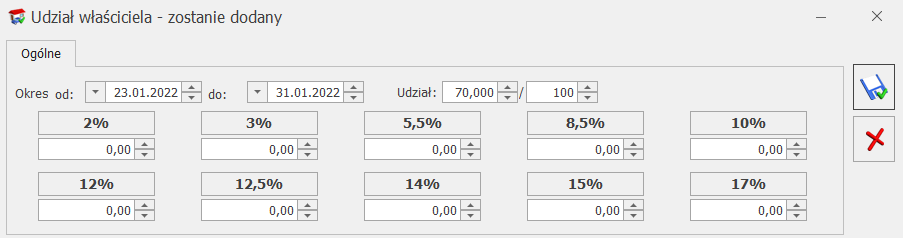

Użytkownik ma możliwość zmiany udziałów w ciągu miesiąca. Nowy udział można dodać po naciśnięciu przycisku lub za pomocą klawisza <Insert>.

Udział właściciela, Dz. Gospodarcza

Udział właściciela, Najem

Podczas dodawania kolejnego udziału w danym miesiącu w polu Okres od domyślnie ustawiany jest kolejny dzień po dniu widocznym w polu do na formularzu poprzedniego udziału. Jeżeli na formularzu poprzedniego udziału w polu do widnieje ostatni dzień danego miesiąca to w polu Okres od domyślnie ustawiany jest ostatni dzień miesiąca. W pierwszej kolejności należy zmienić datę w polu do na formularzu poprzedniego udziału.

Zakres dat na formularzu udziału nie może być dłuższy niż miesiąc, za który dodawany jest udział oraz nie może nakładać się czasowo na inny udział. Podczas próby dodania udziału za okres za który określono już udział pojawia się komunikat: Nie można zapisać udziału. Zakres dat dla wprowadzanego udziału zazębia się z zakresem dat wcześniej wprowadzonych udziałów. Istnieje możliwość pozostawienia dni bez określonego udziału.

Uwaga

W miesiącu, w którym następuje zmiana udziałów w stosunku do poprzednich miesięcy, użytkownik musi uzupełnić udział za cały miesiąc (udział z wartością przed zmianą i udział z wartością po zmianie). Podczas próby zapisania formularza działalności z pominięciem pierwszego dnia miesiąca pojawia się komunikat: Należy uzupełnić udziały od początku miesiąca do dnia zmiany udziału.

Jeżeli na ostatni dzień miesiąca udział w danej działalności został określony to podczas dodawania udziału w kolejnym miesiącu domyślnie podpowie się ta sama wartość. Jeżeli na ostatni dzień miesiąca udział w działalności nie został określony lub w danym miesiącu nie wprowadzono udziału to podczas dodawania udziału w kolejnym miesiącu domyślnie ustawiany jest udział 0.000/100.

Lista udziałów jest zapamiętywana historycznie (w zależności od miesiąca i roku).

Udziały dodane we wcześniejszych wersjach programu po konwersji bazy do wersji 2019.5.1 uwzględniają pełen zakres miesiąca.

Uwaga

Stare wersje zaliczek na PIT-28 i ich korekty oraz stare wersje deklaracji rocznych PIT-28 i ich korekty nie uwzględniają zmiennych udziałów wspólnika. Jeżeli użytkownik zdefiniuje na formularzu kwot indywidualnych zmienne udziały to zaliczki i korekty zostaną przeliczone przez pierwszy udział wprowadzony w danym miesiącu. Zmienne udziały wspólnika są uwzględniane na zaliczce na PIT-28 od wersji 13 oraz deklaracji rocznej PIT-28 od wersji 22.

Przykład

Jeżeli zaliczka na PIT-28 w wersji starszej niż 13 została przeliczona według udziału 70,000/100 to po dopisaniu w tym miesiącu kolejnego udziału 60,000/100 od np. 15 danego m-ca kwoty na formularzu zaliczki/korekty zostaną przemnożone przez udział z początku miesiąca.

W celu wyliczenia kwartalnej zaliczki na PIT-28 oraz deklaracji rocznej PIT-28 zalecane jest uzupełnienie kwot indywidualnych wspólnika za wszystkie trzy miesiące danego kwartału, niezależnie od tego, czy ma on tylko działalność główną, zmienne udziały, czy pobiera dane z innej bazy.

Udziały za wszystkie trzy miesiące danego kwartału należy uzupełnić również w przypadku rozpoczęcia działalności w trakcie kwartału. Przykładowo, podatnik rozpoczynający działalność w lutym i rozliczający się kwartalnie powinien dodać również kwoty indywidualne za miesiąc styczeń wraz z udziałem: 0/100.

Wyliczenie zaliczki ryczałtowej

W celu wyliczenia zaliczki ryczałtowej należy w Księgowość/ PIT/ Zaliczki na PIT-28 nacisnąć przycisk , który otworzy formatkę służącą do wyliczenia kolejnej zaliczki.

Uwaga

Wszelkie obliczenia przychodów i podatku są realizowane przez program automatycznie na podstawie zgromadzonych w programie danych. Jednakże w przypadku błędnie wprowadzonych danych (np. brak informacji o udziałach podatnika, niekompletnie przeniesione zapisy z rejestru VAT do ewidencji itp.) wyniki obliczeń będą oczywiście różne od oczekiwanych. Dlatego na użytkowniku spoczywa obowiązek kontroli, czy wprowadzone i przetwarzane dane są poprawne.

Formularz obsługują standardowe przyciski, opisane szczegółowo w rozdziale Standardy w programie niniejszego podręcznika.

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tego formularza.

Zaliczka na podatek ryczałtowy, zakładka 1 Przychód

Przelicz deklaracje – przycisk pozwala na przeliczenie deklaracji na podstawie wprowadzonych danych do programu odnośnie przychodów oraz wprowadzonych na karcie właściciela odliczeń i przychodów z dodatkowych działalności. W przypadku, gdy po wcześniejszym wyliczeniu i zapamiętaniu zaliczki w programie pojawiły się nowe dane, za pomocą tego przycisku możemy jeszcze raz wszystko przeliczyć z uwzględnieniem nowych danych. Przeliczenia można dokonać również wciskając klawisz <F8>.

Uwaga

Po wskazaniu na formularzu zaliczki na PIT-28 w wersji 15 okresu rozliczeniowego wcześniejszego niż styczeń 2022 roku pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od stycznia 2022 r.

Po wskazaniu na formularzu zaliczki na PIT-28 w wersji 16 okresu rozliczeniowego wcześniejszego niż czerwiec 2022 r./ późniejszego niż grudzień 2022 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od czerwca 2022 r./ do grudnia 2022 r.

Po wskazaniu na formularzu zaliczki na PIT-28 w wersji 17 okresu rozliczeniowego wcześniejszego niż styczeń 2023 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od stycznia 2023 r.

Pierwsza zakładka przy wyliczaniu zaliczki to [Przychód], gdzie użytkownik wpisuje tzw. informacje ogólne i może zobaczyć jak kształtował się przychód w danym okresie. W informacja ogólnych podajemy następujące dane:

Rok i miesiąc, za który chcemy wyliczyć zaliczkę.

Podatnika, którego dotyczy deklaracja. Podatnika można wskazać poprzez wpisanie kodu podatnika lub przez wybór podatnika z listy właścicieli. Lista właścicieli otwierana jest przyciskiem .

Uwzględniać zapisy w buforze – zaznaczając ten parametr, użytkownik decyduje, czy przy wyliczaniu zaliczki mają być uwzględniane zapisy, które znajdują się w buforze, czy też ma być liczona tylko na podstawie zapisów w ewidencji głównej.

Zablokuj przed zmianami – jeżeli parametr zostanie zaznaczony, deklaracja nie będzie mogła być już zmieniona. Można w ten sposób zabezpieczyć się przed przypadkowym skasowaniem lub zmianą danych dotyczących zaliczki, gdy zaliczka została już ostatecznie obliczona i wpłacona do urzędu skarbowego.

Na pierwszej zakładce po przeliczeniu zaliczki (przycisk lub <F8>) widoczne są następujące informacje:

Udział podatnika w działalności głównej

sekcja Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawierająca poz. Przychód z działalności gospodarczej. Jeżeli na karcie właściciela wskazano przyczynę zwolnienia z podatku to w polu wyświetlana jest kwota przychodów podlegająca zwolnieniu. Użytkownik ma możliwość edycji kwoty do wysokości 85 528 zł. Jest to kwota przychodów narastająco w roku. Po przekroczeniu tej kwoty wykazywane są przychody opodatkowane i te przychody opodatkowane są już wykazywane w ramach danego miesiąca.

Przychody z działalności gospodarczej – w poz. Przychód wg stawki 12,5% oraz w poz. Przychód wg stawki 8,5% uwzględniane są zapisy wprowadzone do Ewidencji ryczałtowej jeżeli w Konfiguracji Firmy/ Dane firmy/ PIT-28 w polu Typ wskazano: Gospodarcza lub kwoty pobrane z innych baz wskazanych na formularzu kwot indywidualnych właściciela na zakładce [Dz. gospodarcza] oraz kwoty uzupełnione ręcznie na tej zakładce.

Przychody z najmu, podnajmu, dzierżawy lub inne – w poz. Przychód wg stawki 12,5% oraz w poz. Przychód wg stawki 8,5% uwzględniane są zapisy wprowadzone do Ewidencji ryczałtowej jeżeli w Konfiguracji Firmy/ Dane firmy/ PIT-28 w polu Typ wskazano: Najem, dzierżawa lub kwoty pobrane z innych baz wskazanych na formularzu kwot indywidualnych właściciela na zakładce [Najem prywatny] oraz kwoty uzupełnione ręcznie na tej zakładce,

Przychody ze sprzedaży produktów rolnych – jeżeli udziały wspólnika w działalności podstawowej wynoszą 100% to wartość w kolumnie Podatnik w m-c nie podlega edycji. Jeżeli udziały wspólnika w działalności podstawowej są różne od 100% to to wartość w kolumnie Podatnik w m-c podlega edycji.

Ogółem przychody – w kolumnie Podatnik w m-c wyświetlana jest suma przychodów opodatkowanych nie podlegających zwolnieniu, przychodów z najmu oraz przychodów ze sprzedaży produktów rolnych.

Wszystkie powyższe informacje ściągane są z programu na podstawie danych wprowadzonych oraz informacji zawartych na Karcie właściciela.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano przyczynę zwolnienia to następuje weryfikacja sumy przychodów od początku roku. W miesiącu, w którym przychód przekroczy limit 85 528 zł, kwota nadwyżki pomnożona przez udział podatnika wyświetlana jest w zależności od rodzaju osiąganych przychodów w odpowiednich sekcjach w kolumnie Podatnik w m-c.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski w przypadku gdy podatnik osiąga przychody z działalności podstawowej (zapisy w Ewidencji ryczałtowej) oraz dodatkowe przychody z tej działalności uzupełnione na formularzu kwot indywidualnych oraz z przychody z działalności dodatkowych wskazanych na formularzu kwot indywidualnych to podczas wyliczenia kwoty zwolnienia w pierwszej kolejności następuje weryfikacja przychodów z podstawowej działalności. Jeżeli przychody z działalności podstawowej (zapisy w Ewidencji ryczałtowej) narastająco od początku roku przekroczą limit 85 528 zł, to przychody wynikające z kwot indywidualnych (dodatkowe przychody z działalności podstawowej oraz przychody z dodatkowych działalności) traktowane są jako przychody opodatkowane Jeżeli przychody z działalności podstawowej (zapisy w Ewidencji ryczałtowej) narastająco od początku roku nie przekroczą limitu 85 528 zł następuje weryfikacja dodatkowych przychodów z działalności podstawowej, a następnie z działalności dodatkowych. Po przekroczeniu limitu przychody traktowane są jako przychód opodatkowany.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury to do dnia poprzedzającego ukończenie przez podatnika 60/65 roku życia wszystkie przychody podlegają opodatkowaniu. Przychody osiągnięte z działalności podstawowej od dnia ukończenia 60/65 roku życia traktowane są jako przychody zwolnione. W miesiącu ukończenia przez podatnika 60/65 roku życia dodatkowe przychody z działalności podstawowej oraz przychody z dodatkowych działalności traktowane są jako przychody zwolnione. Zwolnienie będzie stosowane do miesiąca przekroczenia limitu 85 528 zł. Użytkownik powinien zweryfikować wartość przychodów w miesiącu ukończeniu 60/65 roku życia jeżeli osiąga przychody również z innych działalności gospodarczych

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Brak to w zależności od rodzaju osiąganych przychodów w odpowiednich sekcjach w kolumnie Podatnik w m-c wyświetlana jest kwota przychodów pomnożona przez udział podatnika.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano przyczynę zwolnienia to w kolumnie Podatnik w m-c wyświetlana jest kwota przychodu opodatkowanego nie podlegająca zwolnieniu. W sekcji Przychody z działalności gospodarczej użytkownik ma możliwość edycji wartości w kolumnie Podatnik w m-c do wysokości kwot w kolumnie Firma w m-u dla danej stawki.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wybrano Osoba powyżej 60/65 lat niepobierająca emerytury i nie uzupełniono daty urodzenia to podczas próby wyliczenia zaliczki na PIT 28 pojawi się komunikat: Nie można przeliczyć zaliczki. Podatnik korzysta ze zwolnienia z PIT z tytułu: Osoba powyżej 60/65 lat niepobierająca emerytury natomiast nie została uzupełniona data urodzenia. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz właściciela na zakładkę [Ogólne]. Wybór opcji Nie skutkuje brakiem możliwości przeliczenia zaliczki.

Kliknięcie w ikonę powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

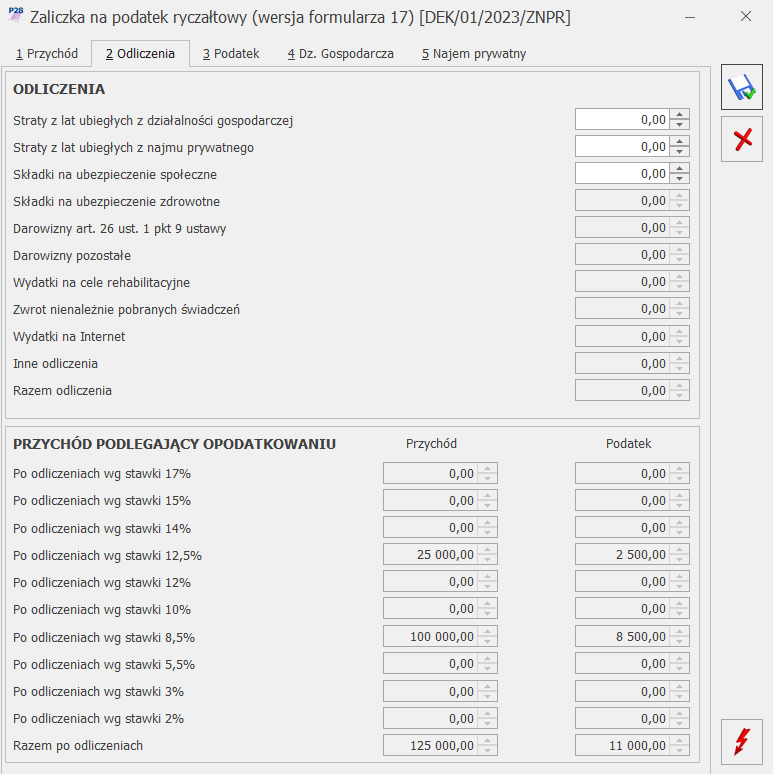

Druga zakładka [Odliczenia] pokazuje wartości odliczeń od dochodu wprowadzonych na Karcie właściciela (wspólnika) oraz obliczony przez program przychód podlegający opodatkowaniu.

Do poz. Straty z lat ubiegłych przenoszona jest kwota uzupełniona na formularzu kwot indywidualnych właściciela, do wysokości poz. Przychód razem z działalności gospodarczej dla podatnika. Pole to podlega edycji przez użytkownika do wysokości kwoty Ogółem przychody dla podatnika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela).

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. Składki na ubezpieczenia społeczne sumowane są nieodliczone składki z poprzednich miesięcy oraz kwota składek uzupełniona w danym miesiącu/kwartale, do wysokości kwoty Ogółem przychody dla podatnika pomniejszonych o ewentualne straty z działalności gospodarczej.

W miesiącu, w którym następuje przekroczenie limitu zwolnienia z PIT 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Pole Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. Ogółem przychody dla podatnika pomniejszonej o kwotę z poz. Straty z lat ubiegłych.

Do poz. Składki na ubezpieczenie zdrowotne przenoszona jest kwota w wysokości 50% sumy zapłaconych od początku roku składek na ubezpieczenie zdrowotne, uzupełnionych na formularzu kwot indywidualnych właściciela. Kwota ta ograniczana jest do wysokości kwoty przychodów z działalności gospodarczej dla podatnika pomniejszonej o ewentualne straty z działalności gospodarczej oraz pomniejszonej o składki na ubezpieczenia społeczne. Pole nie podlega edycji przez użytkownika.

Zaliczka na podatek ryczałtowy, zakładka 2 Odliczenia

Uwaga

Ulgę z tytułu darowizny przekazanej na określone cele związane z przeciwdziałanie pandemii COVID-19 można uwzględnić już na etapie wyliczenia zaliczki na podatek dochodowy od przychodów ewidencjonowanych w trakcie roku podatkowego. Ulga obejmuje darowizny pieniężne lub rzeczowe przekazane na przeciwdziałanie COVID-19:

podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi:

do 30.04.2020 r. – 200% wartości darowizny,

w maju 2020 r. – 150% wartości darowizny,

od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

Kwotę ulgi na COVID-19 można ująć w kwotach indywidualnych w poz. Inne odliczenia.

Przykład

Podatnik w kwietniu 2020 roku przekazał darowiznę na łączną kwotę 10 000 zł. Jego ulga wynosić będzie 200%, tym samym w kwotach indywidualnych wspólnika należy wprowadzić kwotę 20 000 zł.

Na zakładce [Podatek] są odliczenia od podatku. Na zakładce tej znajduje się również obliczona ostateczna kwota zaliczki podatku do zapłaty oraz Kwota zapłacona do urzędu skarbowego, która domyślnie proponowana jest w wysokości obliczonej zaliczki.

Wprowadził, Zmodyfikował – zawiera kod operatora, który dokonał obliczenia oraz zatwierdzenia zaliczki, jak również daty tych operacji.

Na zakładce [Dz. Gospodarcza] użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczej działalności gospodarczej, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami wraz z informacją, za jaki okres obowiązywał dany udział.

Na zakładce [Najem] użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla najmu, podnajmu i dzierżawy, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami wraz z informacją, za jaki okres obowiązywał dany udział.

Uwaga

W celu wyliczenia kwartalnej zaliczki na PIT-28 zalecane jest uzupełnienie kwot indywidualnych wspólnika za wszystkie trzy miesiące danego kwartału, niezależnie od tego, czy ma on tylko działalność główną, zmienne udziały, czy pobiera dane z innej bazy.

Udziały za wszystkie trzy miesiące danego kwartału należy uzupełnić również w przypadku rozpoczęcia działalności w trakcie kwartału. Przykładowo, podatnik rozpoczynający działalność w lutym i rozliczający się kwartalnie powinien dodać również kwoty indywidualne za miesiąc styczeń wraz z udziałem: 0/100

Dotyczy wersji: 2020.2.1

Uwaga

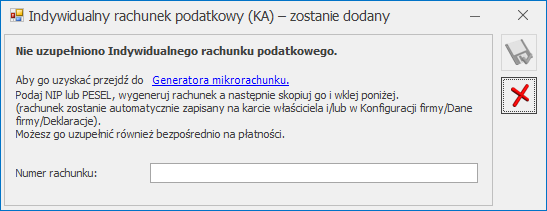

Dla zaliczki z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania formularza zaliczki następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy właściciela, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy wspólnika

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Uwaga

Po obliczeniu deklaracji, można ją od razu wydrukować, ponieważ deklaracja jest zapisywana automatycznie podczas drukowania.

Uwaga

W trakcie roku 2022 podatnik ma możliwość zmiany formy opodatkowania z ryczałtu od przychodów ewidencjonowanych na rozliczenie na zasadach ogólnych według skali podatkowej. Może tego dokonać na dwa sposoby:

poprzez utworzenie kopii bazy danych, odtworzenie jej pod inną nazwę, a następnie zmianę w odtworzonej bazie rodzaju księgowości w Konfiguracji Firmy/ Księgowość/ Parametry i usunięcie na formularzu właściciela kwot indywidualnych za okres styczeń – czerwiec 2022 r.

poprzez zmianę w dotychczasowej firmie rodzaju księgowości w Konfiguracji Firmy/ Księgowość/ Parametry a następnie zaznaczenie parametru Zmiana formy opodatkowania na skalę podatkową w trakcie 2022 roku na formularzu kwot indywidualnych.

Szczegóły funkcjonalności opisane zostały w artykule Zmiana formy opodatkowania z PIT-28 na PIT-36.

Zestawienie przychodów do wyliczenia składki zdrowotnej

Z poziomu listy zaliczek na PIT-28 dostępna jest zakładka Zestawienie przychodów do wyliczenia składki zdrowotnej. Zestawienie może zostać utworzone automatycznie lub dodane bezpośrednio na liście przez Użytkownika.

Na liście Zestawienie przychodów do wyliczenia składki zdrowotnej dostępne są kolumny:

Miesiąc – miesiąc, za który obliczono zestawienie.

Rok – rok, za który obliczono zestawienie.

Data obliczenia – data obliczenia zestawienia. Po zaktualizowaniu zestawienia o nowo przeliczoną zaliczkę lub jej korektę, w kolumnie widnieje data przeliczenia ostatniej zaliczki/korekty za dany miesiąc.

Kwota – wartość przychodu (suma przychodów zwolnionych i opodatkowanych narastająco od początku roku) pomniejszonego o składki na ubezpieczenia społeczne.

Istnieje możliwość wyświetlania listy zestawień tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

Istnieje możliwość dodania tylko jednego zestawienia za dany miesiąc.

Zestawienie przychodów jest zawsze widoczne na liście w kolorze czarnym. Przycisk umożliwia usunięcie zestawienia.

Formularz zestawienia przychodów

Podczas wyliczenia zestawienia przychodów następuje weryfikacja, czy za dany miesiąc uzupełniono udziały na formularzu kwot indywidualnych właściciela. Jeżeli w danym miesiącu nie wprowadzono kwot indywidualnych to podczas próby przeliczenia zestawienia za ten miesiąc pojawia się komunikat: Nie wprowadzono żadnych kwot ani udziałów dla podatnika w Ogólne/ Inne/ Właściciele/ Udziały i kwoty deklaracji. Czy chcesz je teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na Listę kwot deklaracji właściciela. Po dodaniu kwot należy przeliczyć zestawienie.

Uwaga

W przypadku zaliczek kwartalnych na formularzu kwot indywidualnych właściciela należy uzupełnić udziały oraz składki na ubezpieczenia społeczne dla każdego miesiąca danego kwartału.

Zestawienie przychodów jest zawsze aktywne do edycji.

Na formularzu zestawienia dla podatnika rozliczającego się ryczałtem od przychodów ewidencjonowanych w sekcji Przychody z dział. gospodarczej wyliczana jest kwota przychodów za dany miesiąc.

Do pozycji Składki społeczne narastająco na formularzu pierwszego zestawienia przenoszona jest suma kwot uzupełnionych na formularzu kwot indywidualnych właściciela narastająco od początku roku. Kwota podlega edycji i nie jest ona ograniczana do wysokości innych kwot. W kolejnych miesiącach kwota w poz. Składki społeczne narastająco wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu.

W pozycji Przychód narastająco dla składki zdrowotnej wyliczana jest suma przychodów zwolnionych dla podatnika od początku roku oraz przychodów w poszczególnych stawkach za poszczególne miesiące, pomniejszona o kwotę z poz. Składki społeczne narastająco. Jeżeli różnica jest wartością ujemną to wpisywana jest wartość ‘0’.

Zestawienie przychodu pod składki zdrowotne

Na formularzu zestawienia dostępna jest zakładka [Dz. Gospodarcza] na której prezentowane są wszystkie działalności gospodarcze właściciela wraz z wartościami przychodów i kosztów oraz udziałami (analogicznie jak na zaliczkach na PIT-28).

Automatyczne generowanie zestawienia

Zestawienie przychodów jest tworzone automatycznie:

po wyliczeniu zaliczki na PIT-28,

po wyliczeniu listy płac właściciela.

Po wyliczeniu zaliczki na PIT-28, wartości przychodów z zaliczki na PIT-28 przenoszone są na zestawienie przychodów. Po ponownym przeliczeniu zaliczki na PIT-28 lub jej korekty i zmianie wartości przychodów kwoty te są aktualizowane na zestawieniu. Aktualizowana jest również data obliczenia zestawienia.

Po wyliczeniu kwartalnej zaliczki na PIT-28 aktualizowane są zestawienia za poszczególne miesiące danego kwartału, a jeżeli ich nie ma to są one dodawane.

Zestawienie przychodów nie jest usuwane po usunięciu zaliczki na PIT-28.

Jeżeli za dany miesiąc nie utworzono zestawienia przychodów to jest ono tworzone automatycznie po wyliczeniu listy płac dla właściciela.

Zestawienie przychodów nie jest usuwane po usunięciu listy płac.

Po aktualizacji programu do wersji 2022.4.1, jeżeli w bazie były naliczone miesięczne zaliczki na PIT-28 za rok 2022 to na liście zestawień zostaną utworzone zestawienia za te miesiące, uzupełnione danymi z zaliczek.

W przypadku kwartalnych zaliczek na PIT-28, po aktualizacji do wersji 2022.4.1 nie są tworzone żadne zestawienia. Aby zestawienia za kolejne miesiące 2022 r. wyliczone zostały poprawnie, należy dodać zestawienia za poszczególne miesiące 2022 roku, począwszy od stycznia 2022 r. lub ponownie przeliczyć zaliczki na PIT-28 (zestawienia za poszczególne miesiące zostaną wtedy dodane automatycznie).

Metoda kasowa dla sprzedaży

Użytkownik ma możliwość rozliczenia transakcji sprzedaży zgodnie z art. 19a ust. 5 pkt. 1e Ustawy o VAT. Aby taką transakcję wprowadzić w systemie należy na formularzu kontrahenta na zakładce [Handlowe] zaznaczyć parametr Metoda kasowa – Sprzedaż. Po wybraniu takiego kontrahenta na dokumencie w Rejestrze sprzedaży VAT zostanie zaznaczony parametr Metoda kasowa. Dodatkowo przy wprowadzaniu dokumentu do Rejestru sprzedaży VAT Operator ma możliwość zaznaczenia parametru Metoda kasowa bezpośrednio na dokumencie, nawet jeżeli na formularzu kontrahenta ten parametr nie był zaznaczony. Dokument sprzedaży z zaznaczonym parametrem Metoda kasowa zostanie rozliczony w deklaracji VAT dopiero w momencie zapłaty za taki dokument, bez względu na to czy podatnik rozlicza VAT na zasadach ogólnych czy według metody kasowej.

Uwaga

Metoda kasowa dla sprzedaży (art.19a ust.5 pkt.1e) nie oznacza, że podatnik rozlicza wszystkie transakcje VAT według metody kasowej (art.21).

Rozliczenie podatku VAT metodą kasową

Małym podatnikiem w rozumieniu ustawy o VAT jest podatnik VAT:

U którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 EURO.

Prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami powierniczymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45 000 EURO.

Najważniejszą różnicą w zakresie rozliczenia VAT przez małych podatników jest możliwość wyboru metody kasowej rozliczania VAT. Metoda ta polega na tym, że obowiązek podatkowy w VAT powstaje z dniem uregulowania całości lub części należności, nie później niż 180 dni od dnia wydania towaru lub wykonania usługi, jeżeli kontrahent nie jest podatnikiem VAT czynnym. W przeciwnym wypadku obowiązek podatkowy powstanie z dniem uregulowania całości lub części należności.

Dotyczy wersji: 2020.1.1

Podatnicy, którzy wybiorą kasowe rozliczenie deklaracji VAT w pierwszym roku funkcjonowania działalności muszą rozliczać VAT w okresach miesięcznych. W kolejnych latach kontynuując rozliczenia VAT metodą kasową należy już składać deklaracje kwartalne i zaznaczyć w Konfiguracji parametr Kwartalne rozliczenia VAT.

Podatek należny może zostać obniżony o podatek naliczony przy nabyciu towarów i usług w rozliczeniu za kwartał/miesiąc, w którym:

uregulowano częściowo lub w całości należność wynikającą z otrzymanej od kontrahenta faktury,

dokonano zapłaty podatku wynikającego z dokumentu celnego.

Dodatkowo mali podatnicy, którzy wybrali metodę kasową rozliczania VAT, składają deklaracje podatkowe za okresy kwartalne (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje VAT składane są w okresach miesięcznych), w terminie, do 25 dnia miesiąca następującego po kwartale, w którym powstał obowiązek podatkowy.

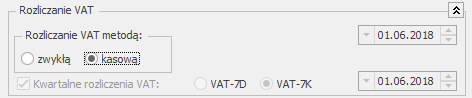

W związku z powyższymi użytkownik ma możliwość wyboru zwykłej lub kasowej metody rozliczania VAT.

Możliwość wyboru kasowej metody rozliczania podatku VAT i wyliczania deklaracji VAT za okresy kwartalne lub miesięczne dostępna jest w Konfiguracji firmy/ Księgowość/ Deklaracje i stawki podatkowe.

Metoda rozliczania VAT

Dotyczy wersji: 2020.1.1

Po zaznaczeniu dla parametru Rozliczanie VAT metodą opcji kasową automatycznie zaznaczany jest parametr Kwartalne rozliczenia VAT. Użytkownik ma możliwość jego odznaczenia.

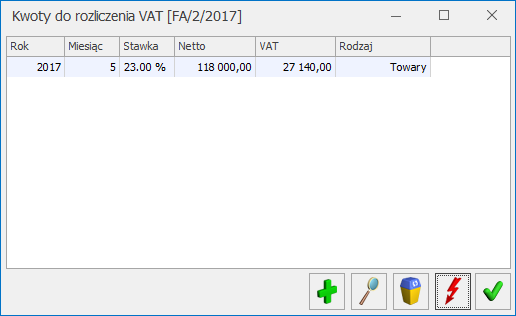

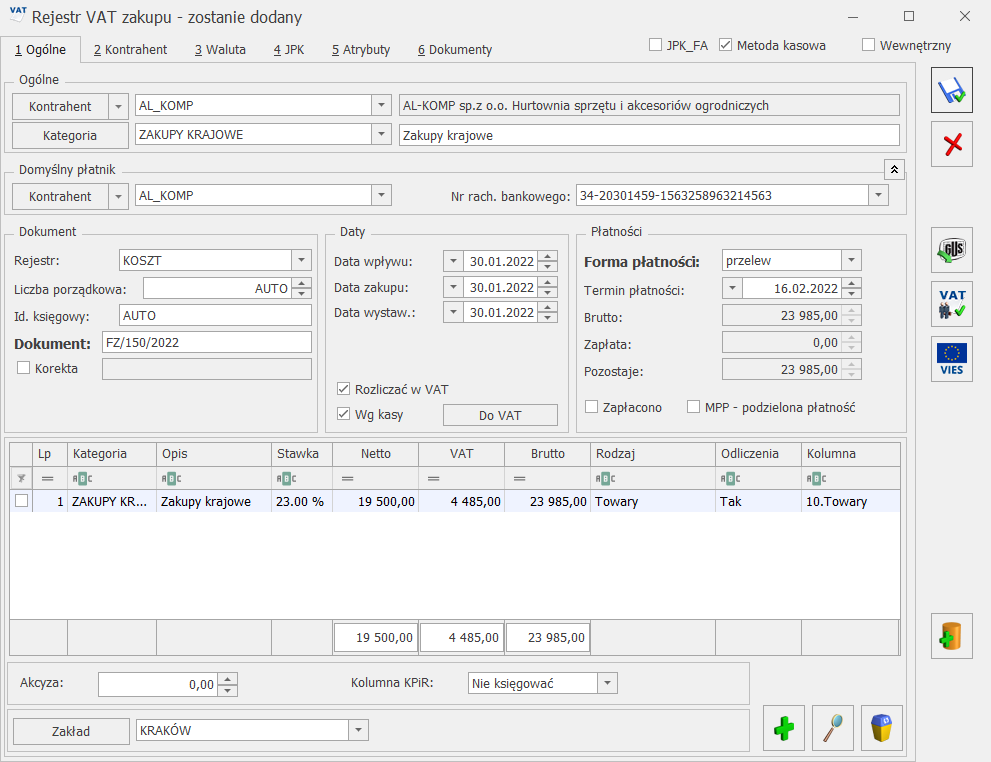

Na formatce faktury w Rejestrze Sprzedaży, przy włączonej metodzie kasowej wprowadzono parametr Wg kasy oraz pole . Po naciśnięciu przycisku Do VAT-7 użytkownik ma możliwość sprawdzenia i ewentualnego skorygowania kwot do rozliczenia VAT (zmiana kwot jest możliwa po uprzednim odznaczeniu parametru Wg kasy).

Kwoty do rozliczenia VAT

Jeżeli jest zaznaczony parametr Wg kasy, to kwoty na tym oknie rozbijane są proporcjonalnie do poszczególnych zapłat od Kontrahentów o statusie krajowy lub krajowy – podatnikiem jest nabywca na poszczególne miesiące. Pozostali kontrahenci rozliczani są na zasadach ogólnych. Należy pamiętać, że VAT należny musi zostać rozliczony nie później niż 180 dni od dnia wydania towaru lub wykonania usługi, jeżeli kontrahent nie jest podatnikiem VAT czynnym. W celu automatycznego rozbijania sprzedaży wg dokonywanych zapłat konieczne jest rozliczanie dokumentu w module Kasa/Bank.

Jeżeli parametr Wg kasy nie jest zaznaczony, to na oknie działają standardowe przyciski pozwalające na zmianę kwot.

Na formatce faktury w rejestrze VAT zakupu wprowadzono również parametr Wg kasy oraz pole . Jeżeli parametr jest zaznaczony, to faktura jest rozliczana w deklaracji VAT-7K/VAT-7 w momencie całkowitej lub częściowej zapłaty.

W przypadku wystąpienia szczególnych przypadków przy rozliczaniu VAT metodą kasową, należy odznaczyć parametr Wg kasy i ręcznie ustawić datę rozliczenia na deklaracji.

Uwaga

W sytuacji gdy z poziomu System/ Konfiguracja/ Firma/ Księgowość/ Deklaracjei stawki podatkowe wybrano rozliczanie VAT metodą kasową oraz na dokumencie w rejestrze VAT odznaczymy parametr Wg kasy, wówczas przy zapisywaniu dokumentu pojawia się komunikat: Wartość dokumentu jest różna od wartości do rozliczenia w VAT‑7. Podatnik rozlicza VAT metodą kasową. Parametr Wg kasy powinien być zaznaczony lub uzupełnione kwoty do rozliczenia VAT.

Wyliczanie deklaracji VAT-7.

Deklaracja w przypadku użytkowników, którzy wybrali metodę kasową, wyliczana jest za okresy kwartalne (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje VAT składane są w okresach miesięcznych). Jeżeli w Konfiguracji zaznaczono parametr Kwartalne rozliczenia VAT to po wejściu na deklaracje VAT-7 wybór danego miesiąca i tak powoduje przeliczenie deklaracji za dany kwartał. Podatnik w każdym momencie (od każdego kwartału) ma możliwość przejścia na metodę kasową i przez pierwsze 2 kwartały przysługuje mu pełne prawo do dołączenia załącznika VAT-ZD z należnościami przeterminowanymi powyżej 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) lub 150 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) od faktur wystawionych przed wejściem w rozliczenia kasowe. Faktury wystawione w okresie rozliczenia kasowego nie są uwzględniane na zawiadomieniu VAT-ZD.

Rejestr Sprzedaży i Zakupu, zakładka [Do VAT/JPK_V7] – został zmieniony sposób wyświetlenia informacji dla poszczególnych miesięcy zgodnie z tym, co było wcześniej ustawione dla poszczególnych faktur na polu .

Uwaga

Jeśli w firmie podatek VAT jest rozliczany według metody kasowej, to Dowody Wewnętrzne wprowadzone do Rejestru VAT będą traktowane jako zapłacone i uwzględniane na deklaracji JPK_V7 z datą obowiązku podatkowego dla sprzedaży lub z datą prawa do odliczenia dla zakupu.

W programie bazy, które nieobsługują metody kasowej mogą kwalifikować do odpowiedniej deklaracji VAT-7 automatycznie z poziomu Rejestru VAT Zakupu faktury od małych podatników. Na karcie kontrahenta Ogólne/ Kontrahenci na zakładce [Handlowe] widnieje parametr Metoda Kasowa , dostępny do zaznaczenia tylko, gdy wcześniej zaznaczony zostanie parametr Podatnik VAT czynny . Zaznaczenie parametru powoduje oznaczenie podmiotu jako małego podatnika.

Zapisy w Rejestrze VAT Zakupu dla tego kontrahenta wykazują sekcję Rozliczać w VAT, parametr Wg Kasy oraz tabelkę Do VAT i prawidłowo kwalifikowane są do VAT/JPK_V7 na podstawie płatności i statusów kontrahentów (krajowy, krajowy – podatnikiem jest nabywca, podatnik VAT czynny, podmiot gospodarczy, osoba fizyczna).

W Rejestrze VAT Zakupu na formularzu dokumentu widoczny jest z lewej strony od parametru Wewnętrzny parametr Metoda kasowa.

Metoda kasowa na dokumencie w Rejestrze VAT

W sytuacji, gdy w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe zostanie zaznaczony parametr Rozliczanie VAT metodą kasową to na wszystkich dokumentach w Rejestrze VAT parametr Metoda kasowa jest niewidoczny. Kwalifikowanie do deklaracji zapisów krajowych odbywa się wtedy tak samo jak dotychczas zgodnie z metodą kasową.

Jeżeli parametr na karcie kontrahenta jest zaznaczony to dodając dokument do Rejestru VAT Zakupu również się zaznaczy automatycznie. Jeżeli na karcie kontrahenta parametr będzie odznaczony to dodając dokument do rejestru VAT również się automatycznie odznaczy.

Parametr w rejestrze VAT zakupu można zaznaczyć/odznaczyć niezależnie od tego czy jest zaznaczony on na karcie kontrahenta.

Jeżeli na dokumencie w rejestrze VAT zakupu zaznaczono parametr Metoda kasowa to jest on kwalifikowany do JPK_V7 w miesiącu z daty rozliczenia lub wystawienia (w zależności, która z dat jest późniejsza).

Wystawione dokumenty w rejestrze VAT sprzedaży na kontrahenta z zaznaczonym na karcie parametrem Metoda kasowa są rozliczane w miesiącu, w którym nastąpiła płatność.

Metoda kasowa może być stosowana tylko dla podatników krajowych – podmiotów gospodarczych lub osób fizycznych – podatników VAT czynnych. Jeżeli wybierze się jakiegokolwiek innego podatnika (jeśli jeden z tych składników nie będzie spełniony) to parametr Metoda kasowa jest wyszarzany i faktura jest rozliczana na zasadach ogólnych.

Informacja o metodzie kasowej jest zapisywana na dokumencie. Jeżeli kontrahent już nie ma zaznaczonego na karcie parametru o metodzie kasowej, ale wystawiając dokument miał to podglądając dokumenty wstecz nadal na nich będzie informacja o metodzie kasowej i wykazywanie na VAT-7 będzie wg metody kasowej, a dokładnie według faktycznie dokonanych płatności.. Jeżeli metoda kasowa na karcie kontrahenta zostanie zaznaczona, a już były wystawione/wprowadzone zapisy do Rejestru VAT Zakupu to nie są one modyfikowane. Podobnie jeżeli metoda kasowa zostanie zaznaczona za okres, za który już były wystawione/wprowadzone zapisy do Rejestru VAT Zakupu to nie są one modyfikowane.

Przenoszone faktury FZ z modułu Handel bezpośrednio do Rejestru VAT Zakupu, które były wystawione na podmiot z zaznaczonym parametrem Metoda kasowa posiadają po przeniesieniu do rejestru parametr zaznaczony (ale tylko jeśli kontrahent jest krajowy, podmiot gospodarczy i podatnik VAT czynny).

Formularz zapisu w ewidencji

Formularz zapisu księgowego otwierany jest zawsze wtedy, gdy dodajemy zapis do ewidencji bądź dokonujemy podglądu lub zmiany istniejącego zapisu.

Formularz zapisu księgowego posiada jedną lub dwie zakładki, zależnie od źródła pochodzenia tego zapisu:

Zakładka [Ogólne] zawiera wszystkie informacje na temat zapisu w ewidencji i jest widoczna niezależnie od rodzaju zapisu.

Zakładka [Rejestr VAT]/ [Ewidencja dodatkowa]/ [Różnice kursowe]/[Różnice kursowe MW]/ [Dokumenty handlowe] jest widoczna wyłącznie na tych zapisach, które są efektem księgowania z Rejestru sprzedaży VAT/ Ewidencji dodatkowej przychodów/ Różnic kursowych/ Różnic kursowych MW/ Faktur Sprzedaży/ Paragonów .

Uwaga

Podatnicy będący płatnikami podatku VAT powinni wszystkie dokumenty sprzedaży wprowadzać najpierw do Rejestru VAT, a stamtąd dokonywać przeksięgowania ich do Ewidencji ryczałtowej.

Zakładka Ogólne

Na formatce, która służy do wprowadzania nowego dokumentu zawarte są następujące informacje:

Dodanie nowego zapisu

Rodzaj prowadzonej ewidencji – jeżeli na liście zapisów w Ewidencji ryczałtowej zaznaczono obydwa rodzaje ewidencji lub Ewidencję przychodów, po dodaniu nowego zapisu z datą późniejszą niż 31.12.2015 r. domyślnie podpowie się zapis Ewidencji przychodów z kursorem ustawionym w polu Data wpisu do ewidencji. Pole ze stawką 2% jest wyszarzane. Użytkownik ma możliwość zmiany rodzaju ewidencji.

Jeżeli na liście zapisów w Ewidencji ryczałtowej zaznaczono Ewidencję produktów rolnych, po dodaniu nowego zapisu z datą późniejszą niż 31.12.2015 r. domyślnie podpowie się zapis Ewidencji produktów rolnych z kursorem ustawionym w polu Data uzyskania przychodu. Użytkownik może uzupełnić kwotę tylko w stawce 2%, która sumowana jest w pozycji Razem. Pozostałe stawki są wyszarzane. Wartość w polu Data wpisu do ewidencji pobierana jest z pola Data uzyskania przychodu i nie podlega edycji. Użytkownik ma możliwość zmiany rodzaju ewidencji.

Dotyczy wersji: 2021.1.1

Jeżeli data uzyskania przychodu jest późniejsza niż 31.12.2017 r. to na formularzu zapisu w Ewidencji przychodów pojawia się możliwość wykazania kwoty w stawce 12,5%. Na formularzu zapisu w Ewidencji produktów rolnych pole ze stawką 12,5% jest wyszarzane. Jeżeli użytkownik wprowadzi w Ewidencji przychodów kwotę w stawce 12,5% a następnie na zapisie zaznaczy opcję Ewidencja produktów rolnych to kwota w stawce 12,5% zostanie wyzerowana. Dla zapisów z datą wpisu do ewidencji wcześniejszą niż 1.01.2021 r. kwota w stawce 12,5% nie jest sumowana w pozycji Razem. Dla zapisów z datą wpisu do ewidencji późniejszą niż 31.12.2020 r. kwota w stawce 12,5% jest sumowana w pozycji Razem.

Dotyczy wersji: 2021.1.1

Uwaga

Jeżeli data wpisu do ewidencji jest późniejsza niż 31 grudnia 2020 r. to na formularzu zapisu pojawia się możliwość wykazania kwoty w stawce 15%. Ukrywana jest natomiast pozycja dotycząca stawki 20%.

Dotyczy wersji: 2022.1.1

Uwaga

Jeżeli data wpisu do ewidencji jest późniejsza niż 31 grudnia 2021 r. to na formularzu zapisu pojawia się możliwość wykazania kwoty w stawce 12% oraz 14%.

Uwaga

Zmiana rodzaju ewidencji na zapisie nie jest możliwa jeżeli zapis jest efektem księgowania dokumentu źródłowego.

Lp. – kolejny numer na liście wprowadzanych dokumentów w ramach danej ewidencji, nadawany automatycznie przez program. W zależności od ustawień w Konfiguracji firmy/ Księgowość/ Parametry, zapisy w ewidencji są numerowane narastająco w roku lub w obrębie miesiąca.

Dokument – numer własny dokumentu księgowego.

Data uzyskania przychodu – data, z jaką dokument staje się przychodem objętym podatkiem ryczałtowym.

Data wpisu do ewidencji – data, z jaką dany dokument został wpisany do ewidencji ryczałtowej.

Sprzedaż wg stawek – pola służą do wpisywania przychodu wg poszczególnych stawek.

Razem – łączna suma przychodów w poszczególnych stawkach.

Uwagi – pole, które pozwala na wprowadzenie uwag związanych z dokumentami.

Zapis wprowadzony, Zapis zmodyfikowany – w tym miejscu pojawia się kod operatora, który wprowadził i zmodyfikował dany zapis jak również daty wprowadzenia i modyfikacji.

Uwaga

Program wymaga, aby na formularzu zapisu bezwzględnie wypełnione było pole Dokument.

Dotyczy wersji: 2021.1.1

Uwaga

Po aktualizacji programu do wersji 2021.1.1, na zapisach dodanych we wcześniejszych wersjach programu do ewidencji przychodów z datą wpisu do ewidencji późniejszą niż 31 grudnia 2020 r., kwoty wprowadzone w stawce 20% są usuwane.

Jeżeli zapis w ewidencji jest efektem księgowania z Rejestru VAT sprzedaży/ Ewidencji dodatkowej przychodów/ Różnic kursowych/ Różnic kursowych MW/ Faktur Sprzedaży/ Paragonów, wówczas na formularzu zapisu księgowego widoczna jest zakładka [Rejestr VAT]/ [Ewidencja dodatkowa]/ [Różnice kursowe]/[Różnice kursowe MW]/ [Dokumenty handlowe], zawierająca listę dokumentów źródłowych.

Na zakładce tej możliwe jest jedynie przeglądanie zapisów źródłowych z możliwością podglądu zapisu, ale bez możliwości wprowadzania jakichkolwiek modyfikacji na dokumencie źródłowym. Jeżeli zapis jest efektem księgowania bezpośrednio w ewidencji, druga zakładka nie jest na formularzu widoczna.

Ewidencja ryczałtowa

Ewidencja ryczałtowa pozwala na ewidencjonowanie przychodów zgodnie z Ustawą o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne w stawkach obowiązujących w danym roku podatkowym. Zapisy są wprowadzone w pierwszej kolejności do bufora tzw. zapisy „na brudno”, a dopiero po upewnieniu się o ich poprawności są przenoszone do ewidencji podstawowej. Użytkownik może wprowadzać zapisy bezpośrednio do ewidencji. W przypadku podatników, którzy są płatnikami podatku VAT, faktury wprowadzane są do Ewidencji VAT i dopiero w dalszej kolejności przenoszone do Ewidencji ryczałtowej.

Konfiguracja programu na potrzeby ryczałtu

Konfiguracja firmy – Ryczałt

Firma, która zamierza prowadzić Ewidencję ryczałtową musi odpowiednio skonfigurować program. W tym celu należy wejść w Konfigurację przez otwarcie System zmenu głównego lub naciśnięcie przycisku Konfiguracja w menu NawigacjiComarch ERPOptima/ Ogólne, gdzie w Konfiguracji firmy /Księgowość /Parametry znajduje się parametr odpowiadający za konfigurację firmy dla potrzeb ryczałtu.

Zakładka w Konfiguracji firmy pozwala na wybór między dwiema opcjami prowadzenia księgowości: Ewidencją ryczałtową i Księgą podatkową. W przypadku Ryczałtu należy zaznaczy Ewidencja ryczałtowa.

Stawki podatku ryczałtowego są definiowalne na poziomie Konfiguracji programu/ Księgowość/ Stawki podatkowe. W przypadku zmiany wartości poszczególnych stawek, należy taką zmianę zapisać za pomocą przycisku .

Uwaga

Nie należy zmieniać kolejności domyślnie zdefiniowanych stawek. Spowodowałoby to brak możliwości naliczenia deklaracji rocznej PIT-28.

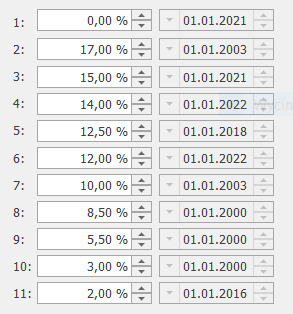

Stawki podatku zryczałtowanego

Uwaga

Stawka 2% jest widoczna jeżeli data jest późniejsza niż grudzień 2015 r. W pozostałych przypadkach widoczna jest stawka 0.00%.

Uwaga

Stawka 12,50% jest widoczna jeżeli data jest późniejsza niż grudzień 2017. W pozostałych przypadkach widoczna jest stawka 0.00%.

Uwaga

Stawka 15% jest widoczna jeżeli data jest późniejsza niż grudzień 2020. W pozostałych przypadkach widoczna jest stawka 0.00%.

Uwaga

Stawka 20% jest widoczna jeżeli data jest wcześniejsza niż styczeń 2021. W pozostałych przypadkach widoczna jest stawka 0.00%.

Dotyczy wersji: 2022.1.1

Uwaga

Stawki 12% oraz 14% są widoczne jeżeli data jest późniejsza niż grudzień 2021. W pozostałych przypadkach widoczna jest stawka 0.00%.

Ewidencja ryczałtowa może zostać wyświetlona przez naciśnięcie przycisku Ewidencja ryczałtowa w menu NawigacjiComarch ERPOptima/ Ryczałt lub poprzez wywołanie Księgowość/ Ewidencja ryczałtowa.

Lista ewidencji ryczałtowej pozwala na wszystkie operacje związane z wprowadzaniem zapisów, ich korektą, jak również skreślaniem zapisów oraz na przeglądanie dokonanych zapisów z możliwością połączenia zapisów z buforów i ewidencji.

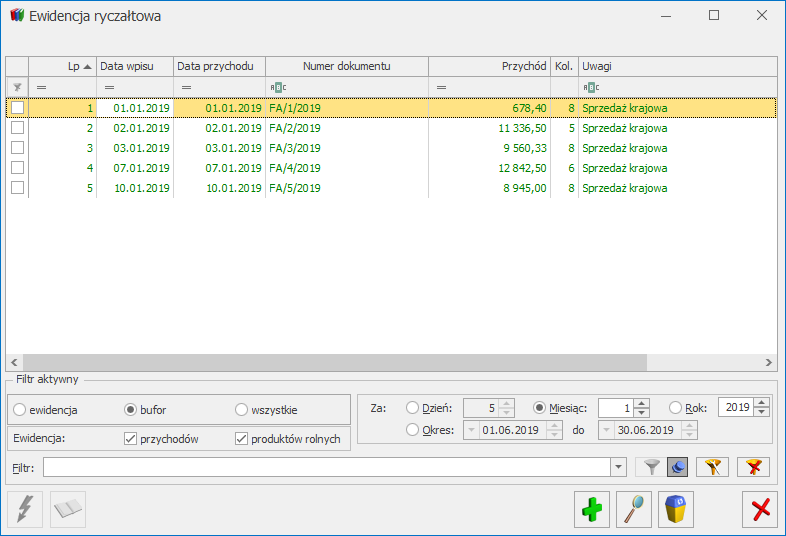

Ewidencja ryczałtowa – lista

Ewidencja ryczałtowa pozwala na wpisywanie przychodów w odpowiednich stawkach bezpośrednio do ewidencji, jak również z wykorzystaniem bufora. Zapis do bufora traktowany jest jak zapis „na brudno”, w związku z tym istnieje możliwość nieograniczonego poprawiania oraz kasowania błędnych lub niepotrzebnych zapisów. Zapisy z buforów są przeksięgowywane do zapisów ewidencji za pomocą funkcji przeniesienia z bufora do ewidencji.

Uwaga

Zapisy w ewidencji są zapisami ostatecznymi i mogą zostać poprawione jedynie przez skreślenie i ponowne wprowadzenie.

Zapisy w ewidencji i w buforze mogą być wyświetlane lub przeglądane za dzień, miesiąc lub rok. Opcja za dzień, miesiąc lub rok pozwala w przypadku ewidencji głównej na dodawanie i skreślanie zapisów, natomiast w buforach oprócz dodawania, można zmieniać i usuwać dane zapisy.

Na liście zawarte są następujące informacje: Lp., Data wpisu, Data przychodu, Numer dokumentu, Przychód, Kolumna i Uwagi. Można dodać również kolumnę Stan (domyślnie ukrytą), która informuje czy zapis jest w buforze, zatwierdzony czy skreślony.

W kolumnie Kolumna uwidoczniony jest numer kolumny ewidencji ryczałtowej, do której została wpisana kwota zapisu. Jeżeli zapis posiada niezerowe kwoty w więcej niż jednej kolumnie, wówczas na liście zapis taki jest oznaczony symbolem *.

Nad listą znajduje się informacja o dacie zamknięcia ewidencji. Program nie pozwala na modyfikację zapisów księgowych z datą wcześniejszą od dnia zamknięcia włącznie.

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tej listy.

Zakres dat – wybór odpowiedniej opcji Za rok, miesiąc lub dzień pozwala na wyświetlenie listy zapisów ograniczonych do żądanego okresu. Pola Dzień, Miesiąc i Rok służą do wprowadzenia odpowiednio dnia, miesiąca i roku, za który chcemy wyświetlić zapisy.

Stan zapisów – pozwala na wyświetlenie wyłącznie zapisów znajdujących się w buforze, wyłącznie zapisów w ewidencji głównej jak również wszystkich zapisów, niezależnie od ich stanu.

Rodzaj prowadzonej ewidencji – pozwala na wprowadzanie zapisów do ewidencji przychodów lub ewidencji produktów rolnych. Użytkownik ma możliwość filtrowania zapisów według rodzaju prowadzonej ewidencji.

Uwaga

W przypadku dokumentów z bufora są one wyróżnione na zielono, dokumenty w ewidencji są wyświetlane na czarno, natomiast dokumenty skreślone – na czerwono.

Okres – pozwala na wyświetlenie zapisów za dowolnie wybrany okres, mieszczący się pomiędzy datą początkową a końcową.

Usuń – przycisk służy do usuwania zapisów z bufora oraz skreślania zapisów z ewidencji. W programie możliwe jest całkowite wykasowanie wyłącznie zapisów znajdujących się w buforze. Jeżeli zapis jest już w ewidencji głównej, wciśnięcie klawisza Usuń nie powoduje usunięcia go z listy, zapis taki będzie widoczny na wydruku jako zapis przekreślony, a jego wartość nie będzie brana pod uwagę. Zapisy skreślone są wyróżnione na czerwono. Usunięcia (skreślenia) zapisu można dokonać również klawiszem <DELETE>.

Na liście udostępnione zostało seryjne kasowanie zaznaczonych zapisów. Operacja uruchamiana jest przyciskiem Usuń lub klawiszem <DELETE>, a kasowane zapisy muszą znajdować się w buforze.

Renumeracja – po naciśnięciu przycisku zapisy są automatycznie przenumerowywane. W przypadku, gdy dokumenty nie były wprowadzane do ewidencji w porządku chronologicznym, wówczas ich kolejność na liście jest zaburzona – funkcja renumeracji pozwala na uporządkowanie dokumentów wg dat i nadanie im kolejnych numerów. Renumeracja zapisów jest możliwa tylko, jeżeli wybrano zapisy w ewidencji lub buforze oraz wskazano konkretny rodzaj prowadzonej ewidencji za miesiąc. Renumerację można również uruchomić klawiszem <F8>.

Przenoszenie z bufora do ewidencji/ Zamknięcie zapisów – działanie tego przycisku jest zależne od wyboru rodzaju zapisów:

Jeżeli na liście wyświetlone są zapisy w buforze, przycisk ten służy do przenoszenia zapisów z bufora do ewidencji głównej. Należy pamiętać o tym, że po przeniesieniu dokumentu z bufora do ewidencji zapis nie może zostać usunięty czy poprawiony.

Jeżeli na liście wyświetlone są zapisy w ewidencji, przycisk ten służy do zamknięcia dnia lub miesiąca.

Przenoszenie zapisów z bufora do ewidencji oraz zamknięcie zapisów jest możliwe po zaznaczeniu w filtrze pod listą tylko jednego rodzaju ewidencji.

Rozliczenie podatku VAT metodą struktury zakupów

Podatnicy, którzy nie są obowiązani do prowadzenia ewidencji sprzedaży, mogą w celu obliczenia podatku należnego dokonać podziału sprzedaży za dany miesiąc w proporcjach wynikających z udokumentowanych zakupów.

Równocześnie Rozporządzenie w sprawie prowadzenia Książki przychodów i rozchodów mówi, że: Podatnicy, o których mowa w art. 30 Ustawy o VAT, mogą ewidencjonować przychody w księdze oraz w ewidencji sprzedaży łącznie z podatkiem od towarów i usług z tym, że na koniec miesiąca przychód pomniejsza się o należny podatek od towarów i usług (art. 24 Rozporządzenia).

W celu poprawnego rozbicia sprzedaży metodą struktury zakupów, należy w programie odpowiednio wprowadzić dokumenty do rejestru VAT, i tak:

Wartość przychodu powinna być wprowadzana do Rejestru Sprzedaży z zaznaczeniem parametru Sprzedaż detaliczna w stawce zwolnionej, w polu Wartość brutto.

Poprawny sposób wprowadzenia sprzedaży detalicznej

Faktury zakupowe, które mają być uwzględnione przy rozliczeniu struktury zakupów, muszą mieć zaznaczony Rodzaj: Towar, przy czym strukturę zakupów można wyliczać przy uwzględnieniu wszystkich rejestrów lub wybrać tylko jeden konkretny rejestr.

Wyliczenie struktury zakupów

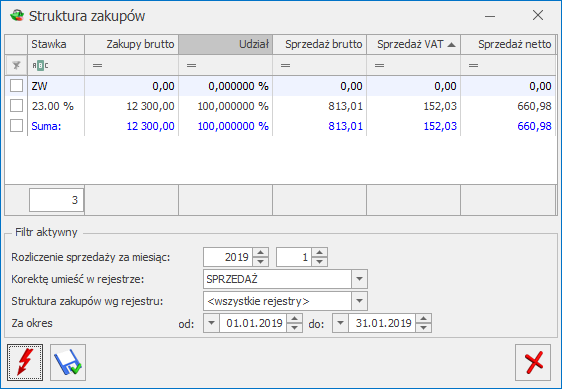

Na formatce do wyliczenia struktury zakupów (Rejestry VAT/ Struktura zakupów) użytkownik powinien wprowadzić następujące informacje:

Rozliczenie sprzedaży za miesiąc – rok i miesiąc, za który sprzedaż ma być rozliczana strukturą zakupów.

Korektę umieścić w rejestrze – nazwa Rejestru Sprzedaży, w którym zostanie umieszczona korekta należnego podatku VAT (przy czym, jeżeli w danym miesiącu była już wyliczana struktura zakupów, to program automatycznie wymusi zapis dokumentu korekcyjnego do tego samego rejestru, co poprzednio).

Struktura zakupów wg rejestru – nazwa Rejestru Zakupów, z którego zapisy mają być uwzględnione przy liczeniu strukturą zakupów (zwykle są to wszystkie rejestry).

Za okres – okres, za który zakupy mają być uwzględniane przy liczeniu współczynników (zwykle jest to ten sam miesiąc, za który wyliczana jest sprzedaż).

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tej formatki.

Przelicz strukturę zakupów – przycisk pozwala na przeliczenie struktury zakupów, funkcja uruchamiana jest również za pomocą klawisza <F8>.

Struktura zakupów

Po dokonaniu przeliczenia struktury zakupów, w dolnej części okna widoczne są następujące informacje: stawka VAT, łączne zakupy brutto w poszczególnych stawkach, procentowy udział zakupu w poszczególnych stawkach, sprzedaż brutto rozbita proporcjonalnie do zakupów w poszczególnych stawkach, wartość VAT sprzedaży, wartość netto sprzedaży.

Po wyliczeniu struktury zakupów i wciśnięciu przycisku Zapisz, program automatycznie generuje zapis korekcyjny w Rejestrze Sprzedaży. Zapis ten zawiera wystornowaną wartość w stawce zwolnionej oraz wartości netto i VAT dla poszczególnych stawek VAT. Zapis należy zaksięgować do zapisów Księgi Handlowej lub Księgi Podatkowej w celu pomniejszenia przychodu, który uprzednio zaksięgowano w wartości brutto, o wartość naliczonego podatku VAT.

Wartości netto sprzedaży w poszczególnych stawkach i VAT należny, po wyliczeniu, zostaną uwzględnione automatycznie na deklaracji VAT-7.

Księga Przychodów i Rozchodów – scenariusze

Jak skonfigurować firmę – Księga Podatkowa?

W celu skonfigurowania programu w przypadku firm zobowiązanych do prowadzenia Księgi przychodów i rozchodów, należy wykonać następujące czynności:

Otworzyć Konfigurację, poprzez kliknięcie przycisku Konfiguracja w Menu nawigacji Comarch ERPOptima/ Ogólne lub wybierając System/ Konfiguracja firmy/ Księgowość/ Parametry.

Zaznaczyć Rodzaj księgowości – Księga podatkowa.

Zatwierdzić klikając przycisk Zapisz zmiany lub wciskając klawisz <ENTER>.

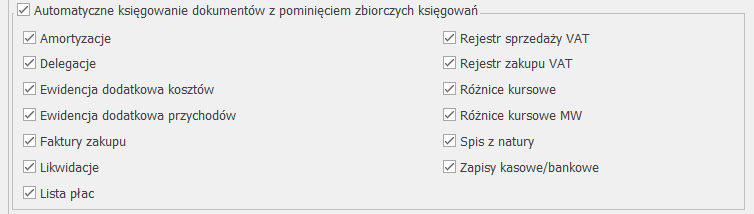

W nowej bazie na zakładce [Operacje automatyczne] domyślnie zaznaczony jest parametr Automatyczne księgowanie dokumentów z pominięciem zbiorczych księgowań wraz z wszystkimi rodzajami dokumentów. Użytkownik powinien zweryfikować, czy chce, aby wszystkie rodzaje dokumentów były automatycznie księgowane do Księgi Podatkowej w momencie ich zapisu/ zatwierdzania.

W przypadku baz zaktualizowanych z wcześniejszych wersji programu parametr Automatyczne księgowanie dokumentów z pominięciem zbiorczych księgowań jest domyślnie odznaczony. Jeżeli użytkownik chce, aby dokumenty były automatycznie księgowane do Księgi Podatkowej to powinien zaznaczyć ten parametr i wskazać rodzaje dokumentów, które mają być księgowane automatycznie.

Jak dodać nowy zapis do księgi lub bufora?

Aby wprowadzić do bazy danych nowy zapis, należy:

Otworzyć listę Księga podatkowa przez kliknięcie przycisku Zapisy w Menu nawigacji Comarch ERP Optima/ KPiR lub wybierając z menu: Księgowość/ Zapisy KPiR.

Określić, czy chcemy dodać zapis do bufora czy do księgi przez wybór odpowiedniej opcji:

Wybrać zapisy za dzień, miesiąc lub rok iokreślić odpowiednią datę dla zapisu.

Kliknąć przycisk Dodaj lub wcisnąć klawisz <INSERT> lub dodać zapis w trybie kopiowania przez naciśnięcie kombinacji <CTRL>+<INSERT> lub <CTRL>+.

Wypełnić kolejno dane dotyczące dokumentu na formatce, która służy dodaniu nowego zapisu.

Uwaga

Program wymaga, aby na formularzu zapisu bezwzględnie wypełnione było pole Nr Dokumentu.

Po uzupełnieniu formularza dodania nowego zapisu należy go zapisać klikając przycisk Zapiszzmiany lub wciskając klawisz <ENTER>. Jeżeli chcemy wycofać się z edycji bez zapisywania formularza, należy kliknąć przycisk Anuluj lub wcisnąć klawisz <ESC>.

Jak przenieść zapis z bufora do księgi?

Aby przenieść zapis z bufora do księgi, należy:

Otworzyć listę zapisów w buforze przez naciśnięcie klawisza Zapisy w Menu nawigacji Comarch ERP Optima/ KPiR lub wybierając z menu: Księgowość/ Zapisy KPiR.

Wybrać listę zapisów w buforze: .

Wybrać zapisy za dzień lub za miesiąc i określić odpowiednią datę dla zapisów.

Zaznaczyć dokumenty, które mają być przeniesione do księgi, przez ustawienie się na danym zapisie i naciśnięciu klawisza <SPACJA> lub naciśnięciu prawego klawisza myszy i wybraniu opcji Zaznacz. Aby zaznaczyć wszystkie dokumenty można wykorzystać kombinacje klawiszy <CTRL>+<A> lub po naciśnięciu prawego klawisza myszy wybrać Zaznacz wszystkie.

Uwaga

Aby przenieść zapisy z bufora do ewidencji, wybrane dokumenty muszą zostać zaznaczone. W przypadku, gdy żaden dokument nie jest zaznaczony, program sam zaznacza podświetlony rekord.

Nacisnąć przycisk lub klawisz <F7>, który odpowiada za przeniesienie zaznaczonych dokumentów do księgi. Program jeszcze raz prosi o potwierdzenie, czy dane dokumenty przenieść do ewidencji. Po dokonaniu przeniesienia program pokazuje zestawienie informacji o zdarzeniach, które miały miejsce.

Jak dokonać zamknięcia dnia?

Aby zamknąć zapisy księgowe do wskazanego dnia, należy:

Otworzyć listę zapisów w księdze przez naciśnięcia klawisza Zapisy w Menu nawigacji Comarch ERP Optima/ KPiR lub wybierając z menu: Księgowość/ Zapisy KPiR.

Wybrać listę zapisów w księdze: .

Wybrać zapisy za dzień lub za miesiąc i określić odpowiednią datę dla zapisów.

Nacisnąć przycisk lub klawisz <F7>.

Jeżeli wybrano zapisy za dzień, księga zostanie zamknięta do dnia określonego na liście zapisów księgowych. Jeżeli wybrano zapisy za miesiąc, księga zostanie zamknięta do ostatniego dnia miesiąca określonego na liście zapisów księgowych.

Uwaga

Po zamknięciu księgi nie ma możliwości dokonywania jakichkolwiek zmian na liście zapisów księgowych z datą do dnia zamknięcia włącznie.

Jak zmienić zapis w buforze?

Aby zmienić zapis, należy:

Otworzyć listę zapisów klikając przycisk Zapisy w Menu nawigacji Comarch ERPOptima/ KPiR lub wybierając z menu: Księgowość/ Zapisy KPiR.

Odszukać zapis na liście i ustawić na nim kursor (podświetlić wybrany wiersz).

Kliknąć przycisk Zmień lub wcisnąć klawisze <CTRL>+<ENTER>.

Program wyświetli formatkę zmiany zapisu, na której można wówczas dokonać wymaganych zmian.

Uwaga

W przypadku zapisów znajdujących się w buforze, przy zmianie daty księgowania poza okres określonego miesiąca należy pamiętać, że spowoduje to również zmiany w kwotach wykazywanych w bilansie firmy, w deklaracjach podatkowych wybranego miesiąca.

Po dokonaniu zmian należy je zapisać klikając przycisk Zapisz zmiany lub wciskając klawisz <ENTER>. Jeżeli chcemy wycofać się z edycji bez zapisywania dokonanych zmian należy kliknąć przycisk Anuluj lub wcisnąć klawisz <ESC>.

Uwaga

Program pozwala na zmianę wyłącznie zapisów będących w buforze. Zapisy w księdze nie podlegają edycji.

Jak usunąć zapis z bufora?

Aby usunąć zapis z bufora, należy:

Otworzyć listę zapisów klikając przycisk Zapisy w Menu nawigacji Comarch ERPOptima/ KPiR lub wybierając z menu: Księgowość/ Zapisy KPiR.

Odszukać zapis na liście w buforze i ustawić na nim kursor (podświetlić wybrany wiersz).

Kliknąć przycisk Usuń lub wcisnąć klawisz <DELETE>.