Płace i Kadry

Nowości

1. Aktualne wskaźniki. Wartości obowiązujące od 01.01.2021 r. Konfiguracja / Program/ Płace/ Wynagrodzenia – dochód deklarowany (składka zdrowotna) – 4242,38 zł Podstawa prawna: Obwieszczenie Prezesa Głównego Urzędu Statystycznego z dnia 21 stycznia 2021 r. w sprawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2020 r. (M.P 2021, poz. 103.) 2. Deklaracje RUD. Wprowadzono możliwość generowania deklaracji RUD – Zgłoszenie umowy o dzieło jako plik xml, który można wczytać do PUE oraz w postaci wydruku. Od 1 stycznia 2021r. płatnicy składek mają obowiązek raportowania do ZUS informacji o każdej zawartej umowie o dzieło. Zgłoszeniu podlegają umowy o dzieło zawarte z osobami nie będącymi jednocześnie pracownikami etatowymi. W zgłoszeniu należy podać: datę zawarcia umowy, datę rozpoczęcia wykonywania dzieła, data zakończenia wykonania dzieła, przedmiot umowy oraz liczbę zawartych umów o dzieło. Z poziomu Comarch ERP Optima Deklarację RUD można utworzyć pojedynczo dla wskazanego pracownika lub seryjnie dla zaznaczonych pracowników z poziomu zakładki Deklaracje zgłoszeniowe ZUS bądź Deklaracje seryjne ZUS. Przed wygenerowaniem deklaracji należy wskazać zakres dat z jakiego okresu mają być wykazane umowy. Deklaracja zostanie wygenerowana dla osób, które we wskazanym okresie mają wprowadzone umowy z ustawioną pozycją na deklaracji PIT jako PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy o dzieło lub PIT-8B 10. Prawa autorskie i inne prawa. Jako przedmiot umowy zostanie wykazany tytuł umowy. W tytule umowy nie mogą być użyte znaki specjalne. W jednej deklaracji RUD w xml zostanie wykazanych maksymalnie 10 umów zawartych z jednym wykonawcą, dlatego w przypadku, gdy wykonawca ma więcej niż 10 umów w podanym okresie program wygeneruje kilka plików xml z umowami. W przypadku seryjnego naliczania dla każdej osoby zostanie wygenerowany oddzielny plik xml z deklaracją. W podanej nazwie pliku zostanie dodany akronim pracownika. Podczas zapisu do xml należy podać nową nazwę pliku. Plik xml z RUD można zaczytać w PUE z poziomu zakładki Ogólny, Ubezpieczony lub Płatnik. Z bocznego menu należy wybrać [Dokumenty i Wiadomości]>[Dokumenty robocze] i następnie kliknąć w opcję Importuj. Na oknie importu należy wybrać Dodaj dokumenty, wskazać pliki xml z RUD, określić rolę dla importowanych dokumentów i ponownie kliknąć w opcję Importuj. Dokumenty zostaną dodane na listę dokumentów roboczych, skąd można je wysłać do ZUS. Wydruk Zgłoszenie umowy o dzieło ZUS RUD dostępny jest z poziomu formularza danych kadrowych pracownika (Wydruk danych/Podgląd wydruku/ Wydruki kadrowe/ Zgłoszenie umowy o dzieło ZUS RUD) oraz z poziomu Listy pracowników (Płace i Kadry/ Kadry/ Wydruk danych/ Wydruki kadrowe Zgłoszenie umowy o dzieło ZUS RUD) – wydruk dla zaznaczonych pracowników. Przed wydrukiem należy wskazać okres z jakiego mają być uwzględnione umowy o dzieło. Podstawa prawna: Rozporządzenie Ministra Rodziny i Polityki Społecznej z dnia 20 grudnia 2020 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów (Dz.U. 2020, poz.2366). 3. Staż i praktyki uczniowskie. Umożliwiono naliczanie przychodów z tytułu staży oraz praktyk uczniowskich i stosowanie do nich zwolnienia z PIT dla pracowników do 26 lat. W konfiguracji typów wypłat dodano nową pozycję na deklaracji PIT: PIT-11 Należności z tytułu praktyk absolwenckich lub staży uczniowskich. Elementy, w których ustawiono nową pozycję na deklaracji PIT-11 w wersji 26 będą wykazywane w pozycji 8. Inne źródła i na PIT-4 jako Inne przychody. W przypadku pracownika poniżej 26 lat, który na formularzu danych kadrowych ma zaznaczony parametr ‘Zwolnienie z PIT dla młodych’ i ma wypłacony element, który ma ustawioną pozycję na deklaracji PIT jako PIT-11 Należności z tytułu praktyk absolwenckich lub staży uczniowskich stosowane będzie zwolnienie z podatku dla wypłat, które są naliczone na liście płac, która ma ustawiony miesiąc deklaracji 01.2021 lub późniejszy. 4. Deklaracje PIT. Zaktualizowano wzór dokumentu elektronicznego do wysyłki następujących deklaracji do systemu e‑Deklaracje: PIT-4R(11), PIT-8AR(10), IFT-1/1R(16).Zmiany

1. Zwolnienie z PIT dla młodych.- Zmieniono sposób automatycznego ustawiania parametru 'Zwolnienie z PIT dla młodych’. W przypadku pracowników, którzy na dzień zatrudnienia, ale nie wcześniej niż na 1.01.2020 r. lub datę bieżącą w przypadku zleceniobiorców mają poniżej 26 r. ż. parametr będzie się zaznaczał automatycznie po wprowadzeniu daty urodzenia na formularza danych kadrowych pracownika. W poprzednich wersjach parametr zaznaczał się dopiero w trakcie zapisywania formularza danych kadrowych pracownika.

- W przypadku pracowników poniżej 26 r. ż. zwolnionych z podatku w wypłacie naliczanej na liście płac o rodzaju Etat zaliczka podatku nie zostanie naliczona jedynie od przychodów, które są objęte zwolnieniem z podatku. Podczas naliczania wypłaty sprawdzana jest Pozycja na deklaracji PIT ustawiona w konfiguracji danego składnika. Zwolnienie z podatku do 26 lat zostanie zastosowane jedynie dla pozycji:

- PIT-4 1. Wynagrodzenia ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej,

- PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy zlecenia,

- PIT-11 Należności z tytułu praktyk absolwenckich lub staży uczniowskich.

Poprawiono

1. Liczba dni zwolnienia chorobowego. Błędnie naliczała się liczba dni wynagrodzenia za czas choroby, gdy w ciągu roku pracownik miał odnotowane zwykłe zwolnienia chorobowe oraz zwolnienie chorobowe z przyczyną Niezdolność do pracy/kwarantanna służb medycznych. Działanie poprawiono. 2. Zasiłek chorobowy pracowników służb medycznych:- W przypadku pracowników powyżej 50 r. ż., którzy mieli odnotowaną nieobecność Zwolnienie chorobowe z przyczyną Niezdolność do pracy/ kwarantanna służb medycznych przez pierwsze 14 dni naliczał się zasiłek w wysokości 100% a za pozostałe 80 %. Działanie poprawiono.

- W przypadku pracowników powyżej 50 lat, gdy nieobecność Zwolnienie chorobowe z przyczyną Niezdolność do pracy/ kwarantanna służb medycznych było wprowadzone bez dnia przerwy po zwykłym zwolnieniu chorobowym zasiłek naliczał się w wysokości 80% zamiast 100%. Działanie poprawiono.

- Element Przychód z tytułu PPK uwzględniał składkę PPK pracodawcy z anulowanej wypłaty jeśli jego kwota była naliczana na podstawie kwot składek naliczonych w poprzednim miesiącu. Działanie poprawiono.

- W wypłacie naliczonej seryjnie po odnotowaniu rezygnacji pracownika z PPK, nie naliczał się automatycznie Przychód z tytułu PPK na podstawie kwot składek naliczonych w poprzednim miesiącu. Działanie poprawiono.

- Na deklaracji rocznej PIT-4R odblokowano możliwość edycji pól w wierszu 11. Wynagrodzenie z tytułu terminowego wpłacania podatku dochodowego za poszczególne miesiące, zgodnie z art. 28 Ordynacji podatkowej.

- Przeliczanie deklaracji PIT-4R nie usuwało kwot wprowadzonych ręcznie przez Użytkownika w wierszach 2,3,4,6,7,9. Działanie poprawiono.

- Na deklaracji PIT-11 naliczonej dla pracownika oddelegowanego w polu 29 nadmiarowo były wykazywane kwoty dodatków: Dopłata do nadgodzin dobowych 50%, Dopłata do nadgodzin dobowych 100%, Dopłata do nadgodzin średniotygodn. 100%. Działanie poprawiono.

- Niepoprawnie wyliczał się limit urlopu wypoczynkowego, w przypadku, gdy w trakcie urlopu wychowawczego pracownik miał zmieniony wymiar etatu. Działanie poprawiono.

- Jeżeli pracownik miał odnotowany urlop wypoczynkowy na żądanie, a następnie była wykonana aktualizacja zapisu wprowadzająca zmianę wymiaru etatu oraz zmianę daty zwolnienia, to na formularzu limitu nieobecności nadmiarowo wykazywał się urlop na żądanie w polu W tym poza firmą.

Księgowość

Nowości

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2020 wraz z ich wydrukami oraz eksportem do Comarch ERP Optima Pulpit Menadżera:- PIT-28(23) z załącznikami: PIT-28/B(17), PIT/O(25), PIT/D(29), PIT/WZR(1),

- PIT-36(28) z załącznikami: PIT/B(18), PIT/O(25), PIT/D(29), PIT/2K(8), PIT/ZG(7), PIT/Z(9), PIT/BR(4), PIT/IP(2), PIT/PM(1), PIT/MIT(2), PIT/WZ(1).

- PIT-36L(17) z załącznikami: PIT/B(18), PIT/ZG(7), PIT/Z(9), PIT/BR(4), PIT/O(25), PIT/IP(2), PIT/PM(1), PIT/MIT(2), PIT/WZ(1).

- Faktury sprzedaży,

- Paragony,

- Faktury zakupu,

- Przyjęcia kaucji,

- Wydania kaucji

- Rejestr VAT zakupu,

- Rejestr VAT sprzedaży,

- Ewidencja dodatkowa przychodów,

- Ewidencja dodatkowa kosztów.

- wystawione na kontrahenta będącego podmiotem gospodarczym. W przypadku Ewidencji dodatkowej pod uwagę brane jest ustawienie na karcie kontrahenta. W przypadku pozostałych dokumentów informacja pobierana jest z formularzy poszczególnych dokumentów,

- z datą wystawienia po 31 grudnia 2017 r. oraz maksymalnie dwa lata wstecz od roku, za który robi się korektę,

- z terminem płatności po 31 grudnia 2019 r.,

- obejmujące transakcje o statusie Krajowy lub Krajowy – podatnikiem jest nabywca. W przypadku Ewidencji dodatkowej pod uwagę brany jest status uzupełniony na karcie kontrahenta. W przypadku pozostałych dokumentów status pobierany jest z formularzy poszczególnych dokumentów.

- dla których od terminu płatności zobowiązania/wierzytelności minęło 90 dni licząc od pierwszego dnia następującego po określonym na fakturze (rachunku) lub w umowie terminu. W przypadku, gdy termin płatności przypada na dzień ustawowo wolny od pracy lub na sobotę, to przy kwalifikowaniu dokumentu do korekty w podatku dochodowym brany jest pod uwagę pierwszy dzień roboczy przypadający po dniu wolnym.

- na karcie kontrahenta wybranego na dokumencie nie zaznaczono parametru Kontrahent powiązany,

- w przypadku dokumentów wystawionych w module Handel kwalifikowane są dokumenty zatwierdzone,

- do sekcji Niezapłacone zobowiązania i Niezapłacone wierzytelności kwalifikowane są niezapłacone wierzytelności i zobowiązania skorygowane na zaliczkach na PIT/36/ PIT-36L oraz dokumenty nieskorygowane na zaliczkach,

- do sekcji Zapłacone zobowiązania i Zapłacone wierzytelności kwalifikowane są wierzytelności i zobowiązania skorygowane na zaliczkach na PIT-36/PIT-36L jako niezapłacone, a następnie zapłacone i wykazane na zaliczkach w tym samym roku jako korekta powrotna.

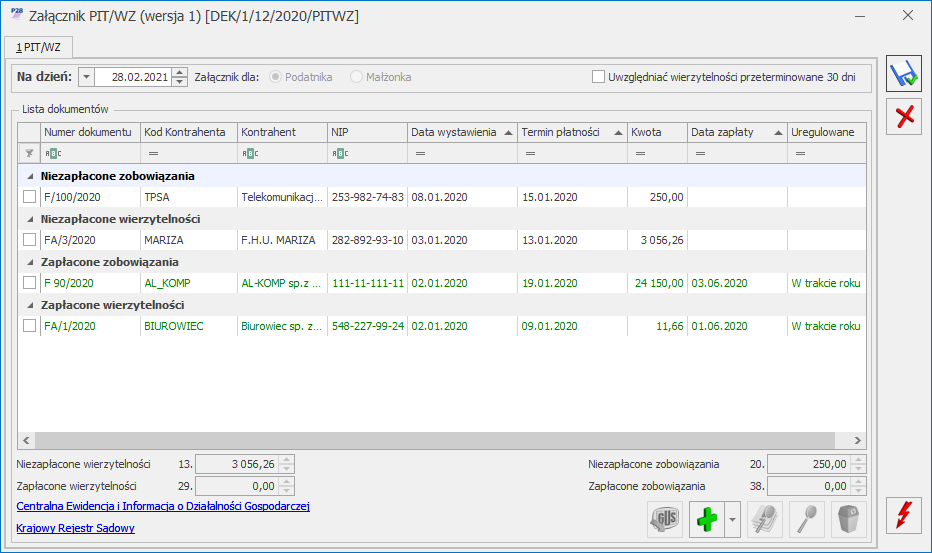

Załącznik PIT/WZ (wersja 1)

Na formularzu załącznika PIT/WZ(1) dostępne jest pole Na dzień, w którym należy określić dzień złożenia zeznania. Domyślnie ustawiana jest data bieżąca. Na załączniku w sekcji Niezapłacone zobowiązania i Niezapłacone wierzytelności automatycznie wykazywane są dokumenty, które pozostają nierozliczone na dzień wskazany w polu Na dzień. W sekcji Zapłacone zobowiązania i Zapłacone wierzytelności z opcją W trakcie roku automatycznie uwzględniane są dokumenty, które zostały zapłacone do końca roku kalendarzowego, za który składane jest zeznanie. Data w polu Na dzień podlega edycji. Po zmianie daty, załącznik należy przeliczyć za pomocą przycisku- Numer dokumentu – numer dokumentu źródłowego. W przypadku Ewidencji dodatkowej, Faktury zakupu, Przyjęcia kaucji widnieje Numer obcy, a jeżeli go nie uzupełniono to Numer dokumentu.

- Kod Kontrahenta – kod kontrahenta wybranego na dokumencie źródłowym.

- Kontrahent – nazwa kontrahenta wybranego na dokumencie źródłowym.

- NIP – wyświetlany jest NIP uzupełniony na dokumencie źródłowym.

- Data wystawienia – data wystawienia z dokumentu źródłowego.

- Termin płatności – termin płatności z płatności do dokumentu źródłowego. Jeżeli dokument posiada kilka płatności to każda z nich będzie wykazana osobno ze swoim terminem płatności.

- Kwota – w przypadku dokumentów wystawionych w module Handel, Rejestru VAT sprzedaży oraz Rejestru VAT zakupu z odliczeniami na Tak i Warunkowo przy wyliczaniu kwoty brana jest pod uwagę kwota netto dokumentu. W przypadku Ewidencji dodatkowej oraz Rejestru VAT zakupu z odliczeniami na Nie przy wyliczaniu kwoty do korekty brana jest pod uwagę kwota brutto dokumentu. Kwoty te są przemnażane przez udział wspólnika na dzień księgowania dokumentu lub w przypadku dokumentu niezaksięgowanego na dzień wystawienia dokumentu. Kolumna przyjmuje zawsze wartości dodatnie. Każdy wykazany dokument podlega edycji w kolumnie Kwota do wysokości kwoty płatności.

- Data zapłaty – kolumna dla zapłaconych zobowiązań/ wierzytelności.

- Uregulowane – kolumna dla zapłaconych zobowiązań/ wierzytelności. Przyjmuje wartości: W trakcie roku lub Po roku podatkowym. W przypadku dokumentów automatycznie uwzględnionych na załączniku PIT/WZ(1) ustawiana jest opcja: W trakcie roku.

Usunięte z korekty (również skrót klawiszowy <Shitf>+<F7>) lub w przypadku PIT/WZ(1) dla małżonka wybierając w pasku menu przycisk

Usunięte z korekty (również skrót klawiszowy <Shitf>+<F7>) lub w przypadku PIT/WZ(1) dla małżonka wybierając w pasku menu przycisk  Usunięte z korekty małżonka (również skrót klawiszowy <Shitf>+<F8>).

Po zaznaczeniu dokumentu i naciśnięciu przycisku

Usunięte z korekty małżonka (również skrót klawiszowy <Shitf>+<F8>).

Po zaznaczeniu dokumentu i naciśnięciu przycisku - 225 Dochód do opodatkowania na formularzu PIT-36(28): 5000.

- Na formularzu PIT/WZ Faktura sprzedaży 1 z kwotą: 1000, Faktura sprzedaży 2 z kwotą: 3000, Faktura sprzedaży 3 z kwotą: 4000.

- Do poz. 226 Wartość wierzytelności zmniejszających podstawę opodatkowania automatycznie przeniesiona zostanie kwota w wysokości 4000 (suma kwot z Faktury sprzedaży 1 i Faktury sprzedaży 2), ponieważ Faktura sprzedaży 3 nie mieści się w całości w poz. 225 Dochód do opodatkowania.

- Dla dochodu <= 85 528 zł: 17% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 14 539,76 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

- 1 360 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 360 zł – kwota obliczona według wzoru: 834,88 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 525,12 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 525,12 zł – kwota obliczona według wzoru: 525,12 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

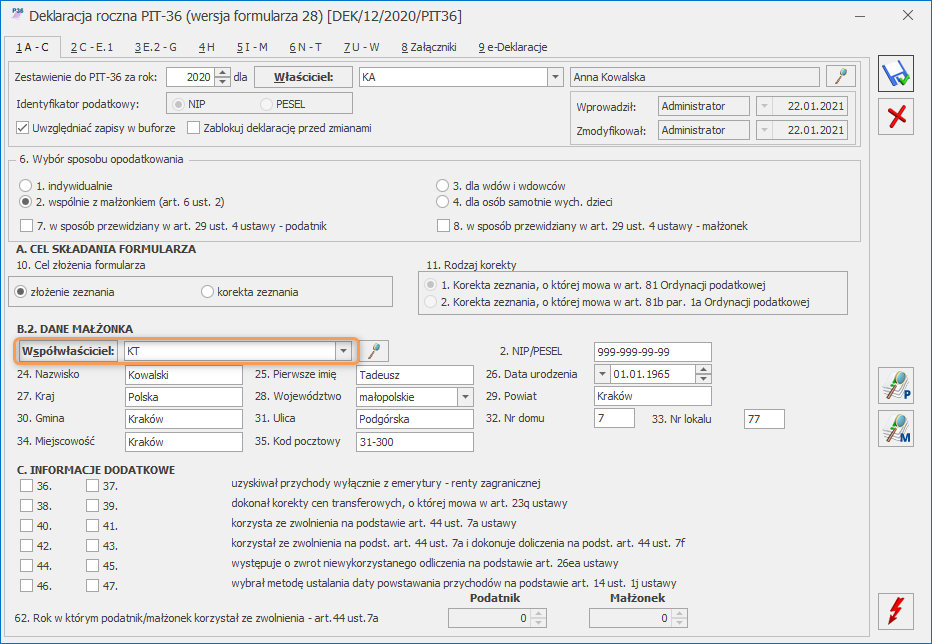

Współwłaściciel na formularzu PIT-36(28)

Naciśnięcie przyciskuZmiany

1. Księgowość. Zaktualizowano listę Organizacji Pożytku Publicznego zgodnie z Wykazem organizacji pożytku publicznego uprawnionych do otrzymania 1% podatku dochodowego od osób fizycznych za 2020 rok zgodnie z art. 27a ust. 1 i 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie – j. Dz. U. z 2020 r. poz. 1057. 2. Księgowość. Stare wzory deklaracji. Zablokowano możliwość dodawania starych wersji formularzy deklaracji PIT-28(19), PIT-36(23) oraz PIT-36L(12). Naliczenie korekty deklaracji, jej wydruk oraz wysyłka do systemu e‑Deklaracje na starszej wersji formularza dostępne będą jeżeli w bazie naliczono deklarację pierwotną za dany okres czasu w odpowiedniej wersji formularza. 3. Pliki JPK_V7. Licząc JPK_V7 za styczeń lub pierwszy kwartał 2021 r. udostępniono z poziomu wydruków nową gałąź Obliczenie korekty VAT dla zakupów 2020, a w niej Wydruk za rok 2020 Z wydruku mogą skorzystać firmy nie rozliczające VAT prewspółczynnikiem. 4. Rejestry VAT. Kody JPK_V7. Na wydruku Rejestr VAT/ Wydruk pełny – wszystkie stawki, dostępnym na liście dokumentów w rejestrze VAT na zakładce [Rejestr VAT] oraz [Do VAT/JPK_V7] sekcja z kodami JPK_V7 jest widoczna w przypadku, gdy na dokumencie wybrano kod/kody JPK_V7.Poprawiono

1. Rejestry VAT. Jeżeli w firmie Klienta na fakturze zakupu z co najmniej dwoma pozycjami za usługi księgowe, przeniesionej automatycznie z firmy Biura Rachunkowego, zmieniono kategorię to w specyficznych przypadkach mogła się zwiększyć kwota VAT dokumentu. Działanie poprawiono. 2. Księgowość kontowa. Przywrócono prawidłową kolejność księgowania dokumentów z ewidencji źródłowych z danego dnia w przypadku zaznaczenia w Konfiguracji Firmy/ Księgowość/ Parametry opcji Przenoszenie numeru własnego do identyfikatora księgowego. 3. Księgowość kontowa. CIT-8(24). Przywrócono możliwość wysyłki korekty deklaracji CIT-8(24) z załącznikiem CIT-ST(7). 4. Księgowość kontowa. Rozrachunki. Na wydruku Struktura wiekowa poprawiono wyświetlanie dokumentów w przypadku nie uzupełnienia wszystkich przedziałów. 5. Rejestry VAT. Podczas przenoszenia dokumentów z modułu Handel na dokumenty w rejestrze VAT dodawane były kody JPK_V7 pomimo tego, iż nie uzupełniono ich na fakturze w module Handel w następujących przypadkach:- Jeżeli na karcie kontrahenta NIEOKREŚLONEGO wybrano domyślną kategorię sprzedaży z zaznaczonym parametrem Detal to po przeniesieniu dokumentu dodawał się kod RO.

- Jeżeli na karcie kontrahenta NIEOKREŚLONEGO zaznaczono parametr Kontrahent powiązany to po przeniesieniu dokumentu dodawał się kod TP.

- Jeżeli na karcie kontrahenta NIEOKREŚLONEGO zaznaczono parametr Rolnik to po przeniesieniu dokumentu dodawał się kod VAT_RR.

- Jeżeli na karcie kontrahenta NIEOKREŚLONEGO zaznaczono parametr Metoda kasowa to po przeniesieniu dokumentu dodawał się kod VAT_RR.

Handel z magazynem

Handel

Poprawiono

1. Płatność na Terminal. Poprawiono wysyłkę informacji o płatności na urządzenie płatnicze dla korekt do dokumentów. 2. Kontrahenci z Irlandii Północnej. Przy próbie zatwierdzenia z listy dokumentu, wystawionego na kontrahenta z Irlandii Północnej, gdzie status został ustawiony jako pozaunijny, wyświetlany jest komunikat: Dokument jest wystawiony dla kontrahenta z Irlandii Północnej, a na dokumencie są towary. Obrót towarami traktowany jest jako transakcja wewnątrzunijna. Dokument nie jest zatwierdzany. 3. Arkusz Inwentaryzacyjny. Poprawiono możliwość sortowania kolumny Różnica na zatwierdzonym Arkuszu Inwentaryzacyjnym. 4. Kurierzy. W konfiguracji kurierów poprawiono wygląd parametrów na zakładce [Parametry wydruku]. 5. Wydruk RO – Stan rezerwacji. Na wydruku formularza RO Rezerwacja(GenRap)/ Stan rezerwacji będącego w buforze, poprawiono wyświetlanie kolumny Ilość do realizacji. 6. Kod JPK V7 – MPP na korektach do Faktur Sprzedaży. Poprawiono przenoszenie kodu MPP dla deklaracji JPK_V7 na korektach Faktur Sprzedaży. W sytuacji gdy korekta sprzedaży pomniejsza wartość faktury sprzedaży poniżej kwoty 15 tys. brutto, to w takim przypadku kod MPP nie zostanie przeniesiony na zakładkę Atrybuty. Jeżeli korekta do faktury sprzedaży będzie zwiększać wartość faktury powyżej 15 tys. brutto, to kod JPK V7 MPP zostanie dodany na fakturę korygującą. 7. Wydruk EKO. Na wydruku EKO faktura poprawiono wyświetlanie opisu i nazwy towaru zapisanego cyrylicą. 8. Wydruk Faktura Zaliczkowa Korekta. Dla wydruków Faktur Zaliczkowych Korekt utworzonych w Crystal Reports poprawiono wyświetlanie się osoby uprawnionej do wystawienia faktury. 9. Zadłużenie kontrahenta. Na formularzu Faktury Sprzedaży poprawiono wyświetlanie aktualnej kwoty zadłużenia dla kontrahenta w sytuacji, gdy w Preliminarzu Płatności zostały usunięte rozliczone zapisy a następnie zapisy kasowe/bankowe.Współpraca z Comarch EDI

Nowości

1. Opłata cukrowa. Przy eksporcie faktury sprzedaży przenoszona jest do pliku informacja o opłacie cukrowej.Współpraca z Comarch e-Sklep

Zmiany w programie Comarch ERP Optima

1. Synchronizacja zamówień. Poprawiono wysyłkę danych dot. aktualizacji stanu zamówienia w przypadku jego edycji podczas trwającej synchronizacji.Handel Plus

Nowości

Deklaracja cukrowa CUK

Na mocy ustawy z dnia 14 lutego 2020 r. o zmianie niektórych ustaw w związku z promocją prozdrowotnych wyborów konsumentów, od 01.01.2021 r. obowiązuje opłata cukrowa od napojów:- zawierających cukier, kofeinę lub taurynę bądź substancje słodzące,

- będących roztworami węglowodanowo-elektrolitowymi,

- w których udział masowy soku owocowego, warzywnego lub owocowo- -warzywnego wynosi nie mniej niż 20% składu surowcowego.

Konfiguracja

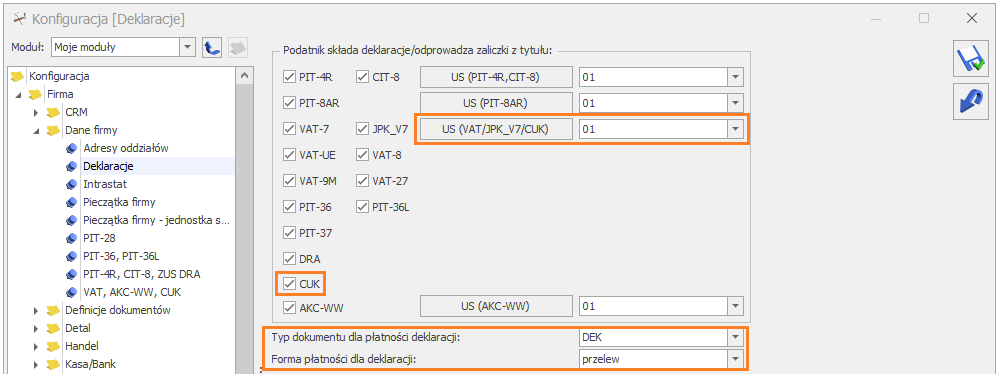

W menu System/ Konfiguracja/ Firma/ Dane firmy/ Deklaracje dodano parametr CUK (domyślnie włączony). Parametr CUK powinien być zaznaczony, jeśli Użytkownik Comarch ERP Optima składa deklarację cukrową. Deklaracje CUK są dostępne w menu Handel/ Inne pod warunkiem, że w menu System/ Konfiguracja/ Firma/ Magazyn/ Opłata cukrowa jest zaznaczony parametr Opłata cukrowa i wspomniany wyżej parametr CUK jest zaznaczony. Urząd Skarbowy – płatność Płatność wyliczoną na podstawie deklaracji cukrowej CUK należy dokonywać na rzecz Urzędu Skarbowego właściwego ze względu na miejsce zamieszkania lub adres siedziby. Urząd, formę płatności i numerację dla płatności tworzonej na podstawie deklaracji CUK należy wskazać w menu System/ Konfiguracja/ Firma/ Dane firmy/ Deklaracje w polach:- US (VAT/ JPK_V7/ CUK).

- Typ dokumentu dla płatności deklaracji.

- Forma płatności dla deklaracji.

Firma/ Dane firmy/ Deklaracje – CUK.

Dane podatnika oraz przedstawiciela firmy

Dane podatnika oraz imię, nazwisko, e-mail i telefon przedstawiciela firmy, składającego i podpisującego deklarację cukrową – pobierane są z menu System/ Konfiguracja/ Firma/ Dane firmy/ VAT, AKC-WW, CUK.Lista deklaracji cukrowych

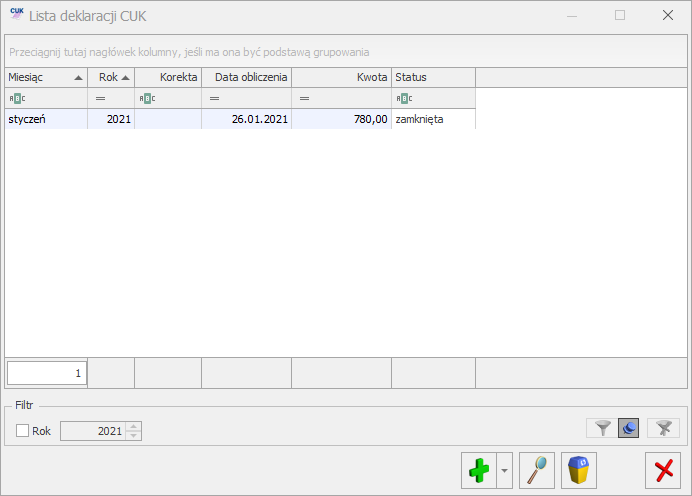

Lista deklaracji cukrowych znajduje się w menu Handel/ Inne/ Deklaracje CUK.

Lista deklaracji CUK

Lista składa się z kolumn: Miesiąc – za jaki została wyliczona deklaracja, Rok – wyliczenia deklaracji, Korekta – jeśli deklaracja jest korektą w kolumnie znajduje się numer korekty począwszy od 1, Data obliczenia – data obliczenia deklaracji, Kwota – kwota opłaty cukrowej do zapłaty, Status – przyjmuje wartość:- obliczona – dotyczy deklaracji z naliczoną opłatą cukrową. Taka deklaracja na liście jest wyświetlana w kolorze zielonym.

- zamknięta – dotyczy deklaracji z naliczoną opłatą cukrową i zaznaczonym parametrem Zablokuj deklarację przed zmianami. Taka deklaracja na liście jest wyświetlana w kolorze czarnym. Odblokowanie zamkniętej deklaracji jest dostępne z poziomu listy pod prawym przyciskiem myszy. Opcja eksportu deklaracji do pliku XML jest dostępna na formularzu deklaracji zablokowanej przed zmianami po jej ponownym otwarciu – pod przyciskiem

.

.

Formularz deklaracji CUK

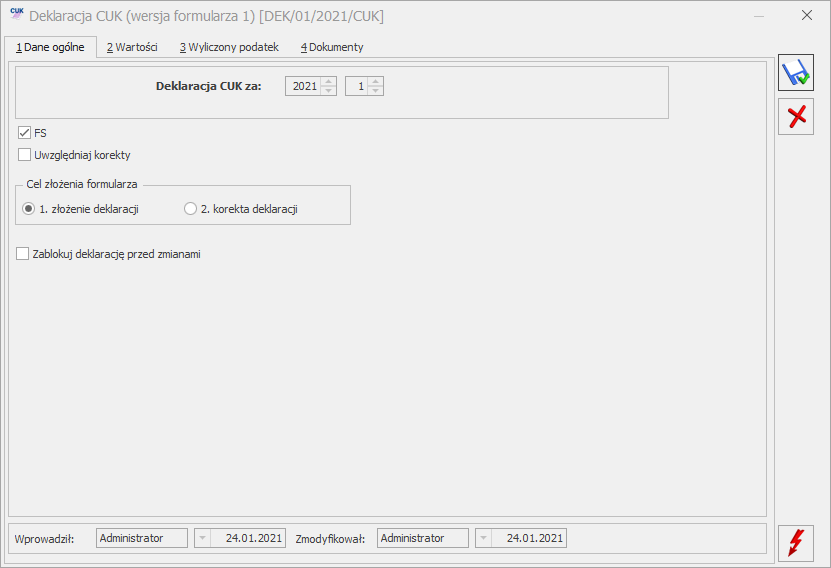

Formularz deklaracji składa się z czterech zakładek: [1 Dane ogólne], [2 Wartości], [3 Wyliczony podatek], [4 Dokumenty]. Na zakładce [1 Dane ogólne] podajemy:- Deklaracja CUK za – należy podać za jaki rok i miesiąc jest wyliczana deklaracja.

- FS – parametr domyślnie zaznaczony. W deklaracji uwzględnione zostaną wszystkie Faktury Sprzedaży, na których naliczono opłatę cukrową, wystawione z datą sprzedaży zawierającą się w miesiącu, za który wyliczana jest deklaracja.

- Po zaznaczeniu parametru Uwzględniaj korekty, do wyliczenia deklaracji brane są również korekty wystawione w miesiącu za jaki jest liczona deklaracja.

- Cel złożenia formularza (złożenie deklaracji/ korekta deklaracji) – w danym miesiącu nie można wyliczyć ponownie deklaracji, jest to możliwe poprzez korektę stanowiącą ponowne wyliczenie deklaracji za dany okres (można wystawić w danym miesiącu dowolną ilość korekt). Korekty numerowane są kolejno 1,2 .. (informacja o numerze korekty jest widoczna na liście deklaracji w kolumnie Korekta). Po wykonaniu pierwszej korekty deklaracja główna wykonana uprzednio w danym miesiącu otrzymuje na liście kolor czerwony.

- Czy zablokować deklarację przed zmianami – należy zaznaczyć ten parametr po przeliczeniu deklaracji, aby można ją było wyeksportować do pliku XML. Deklaracja zablokowana przed zmianami na liście wyświetlana jest w kolorze czarnym oraz ma status zamknięta. Odblokowanie deklaracji jest dostępne z listy pod prawym przyciskiem myszy. Opcja eksportu deklaracji do pliku XML jest dostępna na formularzu deklaracji zablokowanej przed zmianami po jej ponownym otwarciu – pod przyciskiem .

Deklaracja CUK – zakładka [Dane ogólne]

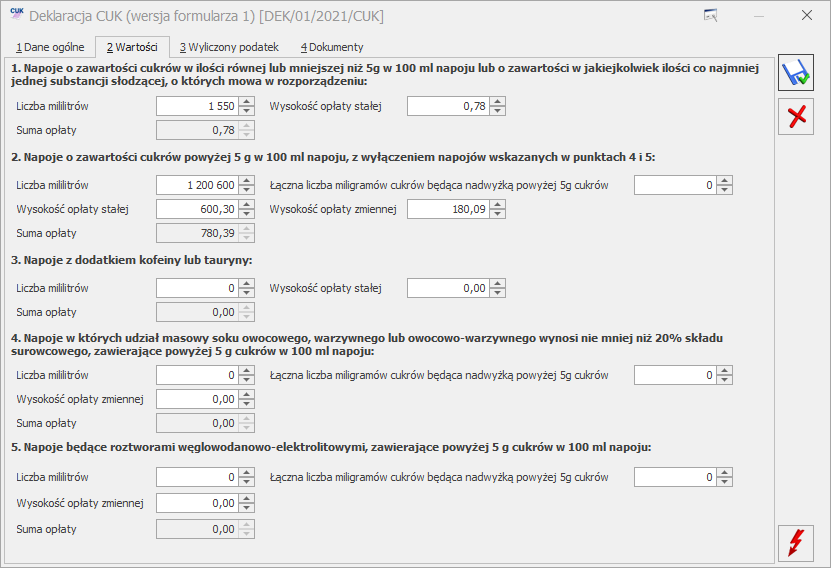

Deklarację przeliczamy przyciskiem- ilość napojów w mililitrach,

- łączna wysokość opłaty stałej i zmiennej,

- oraz łączna kwota naliczonej opłaty.

- Liczba mililitrów.

- Wysokość opłaty stałej.

- Suma opłaty.

- Liczba mililitrów.

- Łączna liczba miligramów cukrów będąca nadwyżką powyżej 5g cukrów.

- Wysokość opłaty stałej.

- Wysokość opłaty zmiennej.

- Suma opłaty.

- Liczba mililitrów.

- Wysokość opłaty stałej.

- Suma opłaty.

- Liczba mililitrów.

- Łączna liczba miligramów cukrów będąca nadwyżką powyżej 5g cukrów.

- Wysokość opłaty zmiennej.

- Suma opłaty.

- Liczba mililitrów.

- Łączna liczba miligramów cukrów będąca nadwyżką powyżej 5g cukrów.

- Wysokość opłaty zmiennej.

- Suma opłaty.

Deklaracja CUK – zakładka [2 Wartości]

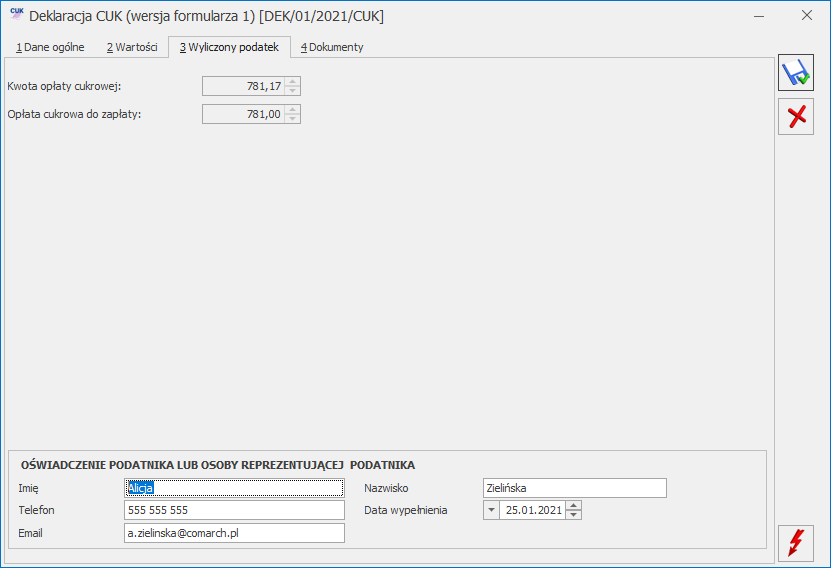

Nie ma możliwości zapisania deklaracji CUK nieprzeliczonej przyciskiemW polu Data wypełniania ustawiana jest data bieżąca w momencie przeliczania deklaracji, pole podlega edycji.

Deklaracja CUK – zakładka [3. Wyliczony podatek]

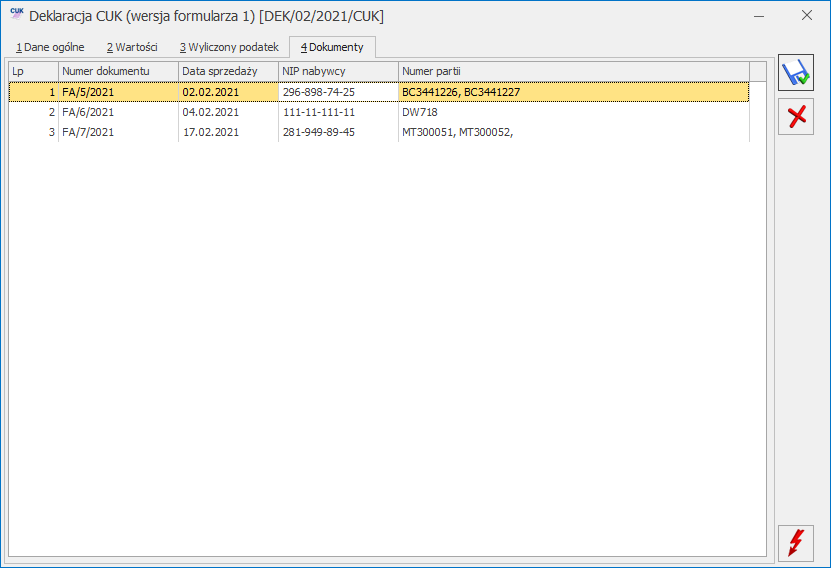

Zakładka [4. Dokumenty]

Na tej zakładce widoczna jest lista wszystkich dokumentów, które zostały uwzględnione w wyliczeniu deklaracji. Zawiera ona informacje o numerze dokumentu, dacie sprzedaży, numerze NIP nabywcy oraz numery partii poszczególnych pozycji dokumentu pobierane z zakładki [Cukier] pozycji dokumentu.

Deklaracja CUK – zakładka [Dokumenty]

Eksport deklaracji do pliku XML

Obliczoną i zamkniętą deklarację CUK można z programu wyeksportować do pliku XML. Opcja eksportu jest dostępna na formularzu deklaracji zablokowanej przed zmianami po jej ponownym otwarciu – pod przyciskiemZmiany

1. Opłata cukrowa – Wydruk EKO. Na wydruku EKO Faktura, na którym zawarta jest informacja o opłacie cukrowej dodano numer partii. 2. Opłata cukrowa. Zmieniono nazwę parametru dotyczącego naliczania opłaty cukrowej przez kontrahenta z Kontrahent opłaca podatek cukrowy na Nie naliczaj opłaty cukrowej.Poprawiono

1. Opłata cukrowa. Poprawiono wyliczanie opłaty cukrowej w przypadku zaokrągleń cen towaru. 2. Opłata cukrowa. Podczas seryjnej zmiany na liście kontrahentów parametru Nie naliczaj opłaty cukrowej, poprawiono wyświetlanie informacji związanej z powodzeniem wykonania operacji. 3. Oplata cukrowa. W sytuacji gdy wybrany jest moduł Handel, przy próbie wystawienia korekty do faktury sprzedaży na której została naliczona oplata cukrowa, dodano komunikat informujący o tym, że operacja jest dostępna tylko w module Handel Plus. 4. Opłata cukrowa. Poprawiono czytelność wyświetlania numerów partii towaru w zakładce [Cukier], przenoszonych z cech dostaw. 5. Opłata cukrowa. Poprawiono przenoszenie numerów partii towaru widocznych na zakładce [Cukier] podczas przekształcania kilku dokumentów WZ do FS/PA. 6. Opłata cukrowa – Wydruk EKO. Na wydruku faktury sprzedaży EKO Faktura, informacja o opłacie cukrowej umieszczana jest tylko dla kontrahentów o statusie krajowy lub podatnikiem jest nabywca.Ogólne i Kasa/Bank

Ogólne

Zmiany

1. JPK_V7 – dokumenty z kodem RO. Jeżeli na dokumencie z kodem RO dodatkowo wybrane są kody JPK określające procedury dla sprzedaży, są one przenoszone do części ewidencyjnej pliku JPK_V7. Kody towarowe (GTU) wybrane na dokumencie z kodem RO nie są przenoszone do pliku. 2. JPK_V7 – parametr. Na formularzu części deklaracyjnej pliku JPK_V7 ukryty został parametr Rozliczyć zakupy nierozliczone za poprzednie miesiące. Wynika to z konieczności wykazywania takich dokumentów zakupowych w części ewidencyjnej pliku. Jeżeli w deklaracjach za poprzednie miesiące dokumenty zakupowe nie były uwzględniane, wówczas w celu ich wykazania w części deklaracyjnej i ewidencyjnej pliku należy skorzystać z operacji seryjnej Zmień datę deklaracji VAT wskazując odpowiednią datę dla tych dokumentów zakupowych. Na już istniejących deklaracjach z zaznaczonym parametrem Rozliczyć zakupy nierozliczone za poprzednie miesiące pozostaje on widoczny, umożliwiając Użytkownikowi jego odznaczenie. 3. JPK_KR – OpisZespolu. W tworzonym pliku JPK_KR w polu OpisZespolu uzupełniane są automatycznie następujące opisy w zależności od wartości pola KodZespolu (w którym znajduje się pierwszy znak z numeru konta):| KodZespolu | OpisZespolu |

| 0 | Aktywa trwałe |

| 1 | Środki pieniężne, rachunki bankowe oraz krótkoterminowe aktywa finansowe |

| 2 | Rozrachunki i roszczenia |

| 3 | Materiały i towary |

| 4 | Koszty według rodzajów i ich rozliczenie |

| 5 | Koszty według typów działalności i ich rozliczenie |

| 6 | Produkty i rozliczenia międzyokresowe |

| 7 | Przychody i koszty związane z ich osiąganiem |

| 8 | Kapitały (fundusz) własne, fundusze specjalne, rezerwy i wynik finansowy |

| 9 | Konta zespołu 9 |

Poprawiono

1. JPK_V7 bez modułów księgowych. Podczas przeliczania pliku JPK_V7 jeżeli występowały dokumenty z więcej niż jednym kodem JPK określającym typ dokumentu, po zatwierdzeniu komunikatu: Plik JPK_V7 nie może być naliczony. Istnieją transakcje zawierające więcej niż jeden typ dokumentu na zakładce Kody JPK_V7 nie pojawiało się okno z listą tych dokumentów. Działanie poprawiono. 2. JPK_V7. Jeżeli atrybut o takim samym kodzie jak dla plików JPK dodany został jako atrybut dokumentu bądź kontrahenta i na dokumencie w rejestrze VAT zostały wybrane oba te atrybuty, podczas przeliczania pliku JPK_V7 pojawiał się komunikat: Obiekt docelowy wywołania zgłosił wyjątek. Error converting data type nvarchar to numeric. Działanie poprawiono. 3. JPK_V7. Jeżeli na atrybucie dla plików JPK przeznaczonym dla rejestrów VAT zaznaczony dodatkowo parametr FA i ten atrybut wybrano na dokumencie w module Handel/Faktury, po czym przeniesiono do rejestrów VAT, wówczas podczas przeliczania pliku JPK_V7 pojawiał się komunikat: Nie można wstawić wartości NULL do kolumny „VaNId” tabeli „@van”, ponieważ kolumna nie pozwala na wprowadzanie takich wartości. INSERT kończy się niepowodzeniem. Działanie poprawiono. 4. JPK_V7. Jeżeli na części deklaracyjnej pliku JPK_V7 zaznaczony był parametr Rozliczyć zakupy nierozliczone za poprzednie miesiące, po zaznaczeniu parametru Zablokuj deklarację przed zmianami pojawiał się komunikat: Błąd obliczania deklaracji. Od ostatniego przeliczenia deklaracji nastąpiły zmiany w ewidencji, należy ponownie przeliczyć deklarację. Działanie poprawiono. 5. Generowanie JPK_WB. Podczas generowania pliku JPK_WB mógł pojawiać się komunikat: Obiekt docelowy wywołania zgłosił wyjątek wynikający z przenoszenia do pliku niedozwolonych znaków. Działanie poprawiono. 6. Generowanie plików JPK. Podczas generowania plików JPK mógł pojawiać się komunikat: Obiekt docelowy wywołania zgłosił wyjątek. String or binary data would be truncated. The statement has been terminated wynikający z występowania w danych podatnika w Konfiguracji Firmy niedozwolonych znaków. Działanie poprawiono. 7. Kontrahent – kod pocztowy. Podczas zapisywania kodu pocztowego na karcie kontrahenta, jeżeli na końcu znajduje się znak spacji, jest on usuwany.Kasa/Bank

Zmiany

1. Przelewy walutowe (xml). Zmodyfikowano format Przelewy walutowe (xml). Przy eksporcie nie tworzymy sekcji SVCLVL z wartością PRPT.Poprawiono

1. Eksport przelewów do pliku. W przypadku, gdy przy eksporcie przelewów do pliku nie podano nazwy pliku lub jest ona niepoprawna (zawiera niedozwolone znaki, np. * /) zablokowano uruchomienie funkcji eksportu. 2. Import wyciągów bankowych. W niektórych sytuacjach przy imporcie wyciągów bankowych pojawiał się komunikat: „Niedozwolone znaki w ścieżce”. Działanie poprawiono 3. mBank Webservice i duplikaty. Poprawiono rozpoznawanie duplikatów przy ponownym imporcie wyciągów bankowych. 4. Webservice i niepełny numer rachunku bankowego. Podczas eksportu przelewu na ukraiński rachunek bankowy pomijana była ostatnia cyfra rachunku. Działanie poprawiono. 5. Lista zapisów kasowych/bankowych – pole Saldo. Na liście zapisów kasowych/bankowych powiększono pole, w którym wyświetlane jest saldo danego raportu.Instalacja i reinstalacja systemu

Instalacja systemu

Zmiany wymagań sprzętowych i systemowych

- Procesor firmy Intel lub AMD min. 2 GHz

- 2 GB pamięci RAM

- Dysk: 5 GB wolnej przestrzeni

- System operacyjny Windows 10, Windows 8.1, Windows Server 2012, Windows Server 2012 R2, Windows Server 2016, Windows Server 2019

- Microsoft .NET Framework w wersji minimum 4.7.2

- Drukarka pracująca w systemie Microsoft Windows

W instalacjach wielostanowiskowych zalecamy wykorzystanie dedykowanego serwera bazy danych. W sprawie konfiguracji sprzętowej dla takich instalacji prosimy o kontakt z Autoryzowanym Partnerem Comarch.

Reinstalacja programu

Reinstalacja z poprzedniej wersji

W celu wykonania reinstalacji programu, należy z poziomu kreatora umieszczonego na płycie Comarch ERP Optima uruchomić opcję instalacji (Zainstaluj/ Zainstaluj Comarch ERP Optima). Reinstalację programu Comarch ERP Optima można uruchomić również z jednoplikowych instalatorów, które dostępne są do pobrania po zalogowaniu na stronach indywidualnych dla Klientów www.comarch.pl/erp/dla-klientow. Reinstalacja spowoduje wykonanie konwersji baz danych. Od wersji Comarch ERP Optima 2019.5.1 wymagana jest na komputerze obecność pakietu Microsoft .NET Framework 4.7.2. W przypadku jego braku zostanie on doinstalowany przez instalator Comarch ERP Optima. Reinstalacja przebiega w podobny sposób, jak instalacja programu i jest dokładnie opisana w Instrukcji instalacji. Reinstalacja musi być wykonana na wszystkich komputerach, gdzie działa program Comarch ERP Optima w wersji wcześniejszej niż 2021.2.1. Reinstalacja programu spowoduje uaktualnienie wersji.Reinstalacja do najnowszej wersji 2021.2.1 jest możliwa zarówno z wcześniejszych wersji 2014 oraz 2013.7. W przypadku konieczności skonwertowania bazy z wcześniejszej wersji programu należy zrobić to dwuetapowo, czyli najpierw zainstalować wersję 2013.7, a dopiero następnie wersję 2021.2.1.

Współpraca z Microsoft SQL Server

Od wersji 2019.2.1 system Comarch ERP Optima nie współpracuje z silnikiem bazy danych w wersji wcześniejszej niż SQL Server 2012. Przed instalacją Comarch ERP Optima zalecamy wykonanie kopii bezpieczeństwa dla bazy konfiguracyjnej oraz wszystkich baz firmowych. W przypadku posiadania baz z MS SQL 2008, 2008 R2, 2005 lub 2000, aby móc pracować na Comarch ERP Optima 2021.1.1 należy zainstalować nowszą wersję silnika bazy danych i przenieść na niego bazy danych. Można do tego wykorzystać narzędzie Migrator baz danych, które znajduje się na Indywidualnych Stronach Klientów w obszarze aktualnych wersji (http://www.erp.comarch.pl/klienci/default.aspx?site=2248). W przypadku próby połączenia się użytkownika z silnikiem bazy danych MS SQL w wersji 2000 pojawi się komunikat: Wybrany serwer SQL jest w wersji 2000, ta wersja nie jest obsługiwana. Skonfiguruj połączenie z serwerem SQL w nowszej wersji.Współpraca z innymi aplikacjami

Comarch ERP Optima 2021.2.1 współpracuje z następującymi aplikacjami:| Aplikacja | Wersja | Uwagi |

|---|---|---|

| Wszystko.pl | ||

| Comarch e-Sklep | 2020.4 | Zalecana 2020.4 |

| Comarch e-Sale | 2020.4 | Zalecana 2020.4 |

| Comarch ERP Optima Pulpit Menadżera | 6.1.2 | |

| Comarch HRM | 2021.0.1 lub wyższa | Zalecana 2021.1.1 |

| Comarch Mobile Zarządzanie | 2019.5.3 | Zalecana 2021.0.0 |

| Comarch ERP Mobile Sprzedaż | 2019.5.3 | Zalecana 2021.0.0 |

| Comarch ERP Mobile BI | Najnowsza wersja dostępna w Google Play (aktualnie 3.0) | https://play.google.com/store/apps/details?id=com.comarch.mobile.bi |

| Comarch ERP XL | 2020.2 MSSQL lub wyższa 2021.0 PostgreSQL | |

| Comarch ERP Altum | 2019.5.2, 2021.0 | |

| Comarch IBARD | Najnowsza | |

Obieg dokumentów

Poprawiono

1. Archiwum wydruków. Przywrócono automatyczny zapis kopii elektronicznej w Archiwum wydruków po wysyłce odpowiednio skonfigurowanego wydruku mailem.Aktualizacje po wydaniu wersji

Aktualizacja w dniu 09.02.2021

1. Rejestry VAT. Deklaracje. Zaktualizowano wzór dokumentu elektronicznego do wysyłki deklaracji VAT-UE(5) oraz VAT-UEK(5) do systemu e‑Deklaracje.Aktualizacja w dniu 11.02.2021

1. Księgowość. Deklaracje. Zaktualizowano wzór dokumentu elektronicznego do wysyłki następujących deklaracji do systemu e‑Deklaracje:- PIT-28(23) z załącznikami: PIT-28/B(17), PIT/O(25), PIT/D(29), PIT/WZR(1),

- PIT-36(28) z załącznikami: PIT/B(18), PIT/O(25), PIT/D(29), PIT/2K(8), PIT/ZG(7), PIT/Z(9), PIT/BR(4), PIT/IP(2), PIT/PM(1), PIT/MIT(2), PIT/WZ(1).