Pakiet mobilności (Płace i Kadry Plus)

Funkcjonalność pozwalającą na rozliczenie podatku dochodowego oraz składek na ubezpieczenia społeczne kierowców międzynarodowych zgodnie z tzw. Pakietem mobilności pracowników etatowych oraz osób z zawartymi umowami cywilnoprawnymi. Funkcjonalność dostępna jest w module Płace i Kadry Plus.

Na liście pracowników znajduje się opcja ‘Diety kierowcy międzynarodowego’.

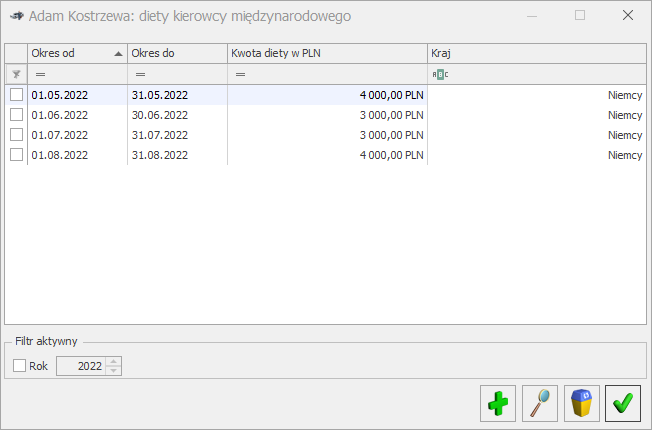

Po jej wybraniu w oknie ‘Diety kierowcy międzynarodowego’ Użytkownik może wskazać wartość diet, okres od-do, za który przysługują, oraz z rozwijanej listy wybrać kraj, w którym pracownik wykonywał pracę.

1.1 Naliczanie wypłat

Podczas naliczania wynagrodzeń etatowych, innych oraz umów program sprawdza, czy pracownik ma wprowadzoną informację o dietach przysługujących za miesiąc, za który liczymy wynagrodzenie (znaczenie ma okres od-do wypłaty). Jeżeli tak, to wypłata zostanie rozliczona zgodnie z zasadami pakietu mobilności.

Rozliczenie kierowców międzynarodowych podlega innym zasadom niż w przypadku pracowników zatrudnionych i wykonujących pracę w Polsce.

Podstawa podatku kierowców jest wyliczana od sumy naliczonych opodatkowanych elementów pomniejszonej o równowartość 1/3 diet należnych za okres pracy wykonywanej za granicą.

Podczas naliczania wypłaty program pobiera z danych pracownika kwotę diet za miesiąc, za który są naliczone elementy w wypłatach w tym miesiącu deklaracji i przemnaża przez stałą wartość 1/3.Wartość diet, które pomniejszają podstawę opodatkowania jest zapisana na formularzu wypłaty oraz zestawieniu na zakładce [Podatki] w polu ‘Pomniejszenie o diety’.

Podstawa składek ZUS kierowców jest wyliczana od sumy oskładkowanych elementów pomniejszonej o równowartość diet za pobyt pobytu za granicą, jeśli podlegające ubezpieczeniom wynagrodzenie, które pracownik otrzymał w danym miesiącu deklaracji jest wyższe od przeciętnego prognozowanego wynagrodzenia (kwota zapisana w konfiguracji programu w gałęzi Płace/Wynagrodzenia polu Minimalnej podstawy skł. ZUS dla oddeleg. )

Przy sprawdzaniu kwoty wynagrodzenia uwzględniane są wszystkie oskładkowane elementy wypłacone w danym miesiącu deklaracji. Nie ma znaczenia na jakiej liście płac zostały naliczone ani za jaki okres. Znaczenie ma jedynie data wypłaty.

Jeśli podstawa po pomniejszeniu o diety jest niższa od przeciętnego prognozowanego wynagrodzenia to następuje podwyższenie wyliczonej podstawy do tej minimalnej obowiązującej wysokości.

Natomiast, gdy przychód pracownika w danym miesiącu jest niższy od kwoty prognozowanego przeciętnego wynagrodzenia podstawę składek stanowi kwota faktycznie otrzymanego wynagrodzenia.

W przypadku gdy podstawa opodatkowania jest niższa niż podstawa oskładkowania program naliczy wartość składek społecznych od przychodu opodatkowanego. Składki są zapisane na formularzu wypłaty na zakładce [3.Podatki] w polu ‘w tym podlegające odliczeniu od podstawy opodatkowania’ i pomniejszają podstawę opodatkowania przy wyliczaniu zaliczki podatku.

Podstawa składki zdrowotnej będzie naliczana na podstawie kwoty podstawy składek społecznych pomniejszonej o składki społeczne oraz elementów, które podlegają jedynie ubezpieczeniu zdrowotnemu.

Na PIT-11 jako przychód jest wykazywana kwota wynagrodzenia kierowców po pomniejszeniu o 1/3 diet. Jako składki na ubezpieczenie społeczne i zdrowotne są wykazane jedynie te, które były naliczone od tej części wynagrodzenia, która była opodatkowana.

W wersji Comarch ERP Optima 2023.6.1 dostosowano program do zmian wynikających z ustawy z dnia 28 lipca 2023 r. o delegowaniu kierowców w transporcie drogowym: – Wprowadzono pomniejszanie podstawy opodatkowania o diety przysługujące z tytułu wykonywania przewozów międzynarodowych dla kierowców wykonujących pracę na podstawie umowy cywilnoprawnej. – W związku z wprowadzeniem 60 EUR jako stawki diety dziennej pomniejszającej podstawę oskładkowania oraz 20 EUR jako diety dziennej pomniejszającej podstawę opodatkowania wprowadzono zmiany w wyliczaniu podstawy opodatkowania. Do tej pory podstawa opodatkowania była pomniejszana o 30% kwoty wprowadzonych danemu pracownikowi diet, po zmianie będzie to 1/3 tej kwoty. Powyższe zmiany są stosowane dla wypłat mających datę wypłaty 19.08.2023 lub późniejszą. Podstawa prawna: Ustawa z dnia 28 lipca 2023 r. o delegowaniu kierowców w transporcie drogowym (Dz.U.2023, poz.1523).

1.2 Wyliczanie podstawy zasiłków

Wliczając do podstawy chorobowego wynagrodzenie z miesiąca, w którym stosowano rozliczenie zgodne z zasadami pakietu mobilności, uwzględniona jest podstawa składek społecznych pomniejszona o składki ZUS. W podstawie są uwzględniane wszystkie elementy, które stanowiły podstawę składek społecznych niezależnie od tego czy mają ustawione w konfiguracji wliczania do podstawy zasiłku. Jeśli pracownik miał w danym miesiącu nieobecność usprawiedliwioną wynagrodzenie z tego miesiąca nie jest dopełniane do podstawy zasiłku.