W jaki sposób jest naliczana podstawa składki na Fundusz Emerytur Pomostowych, gdy pracownik wykonuje prace w warunkach szczególnych lub o szczególnym charakterze jedynie przez część miesiąca?

W przypadku wykonywania pracy w warunkach szczególnych lub o szczególnym charakterze tylko przez część miesiąca podstawa składki na FEP jest naliczana proporcjonalnie do liczby dni kalendarzowych, w których istniał obowiązek naliczania obciążeń na FEP za pracownika.

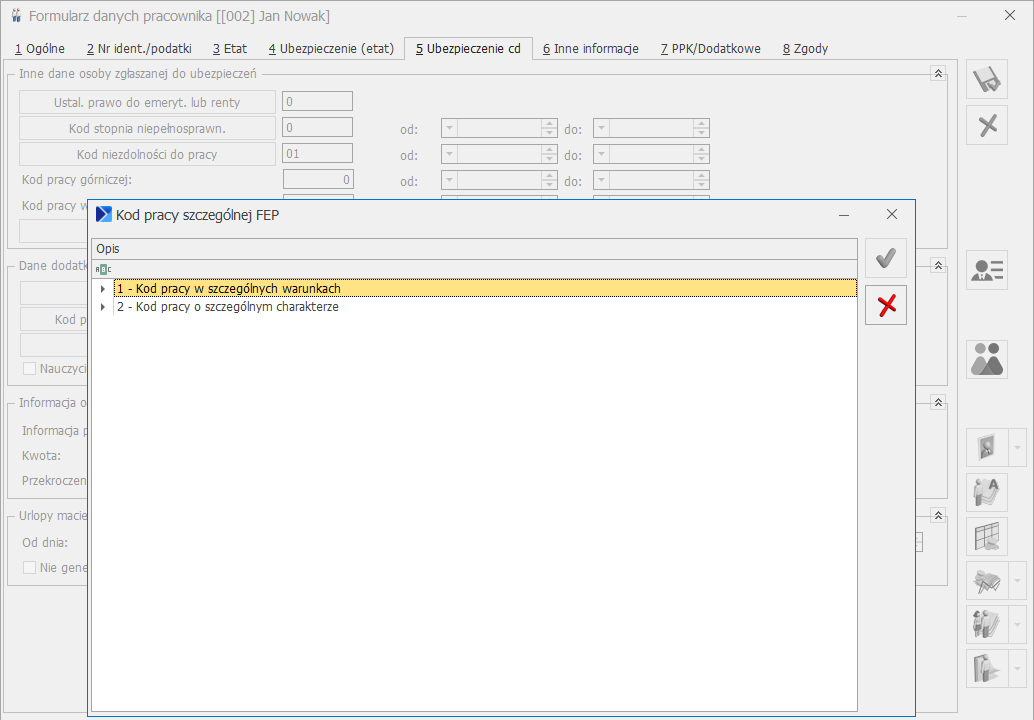

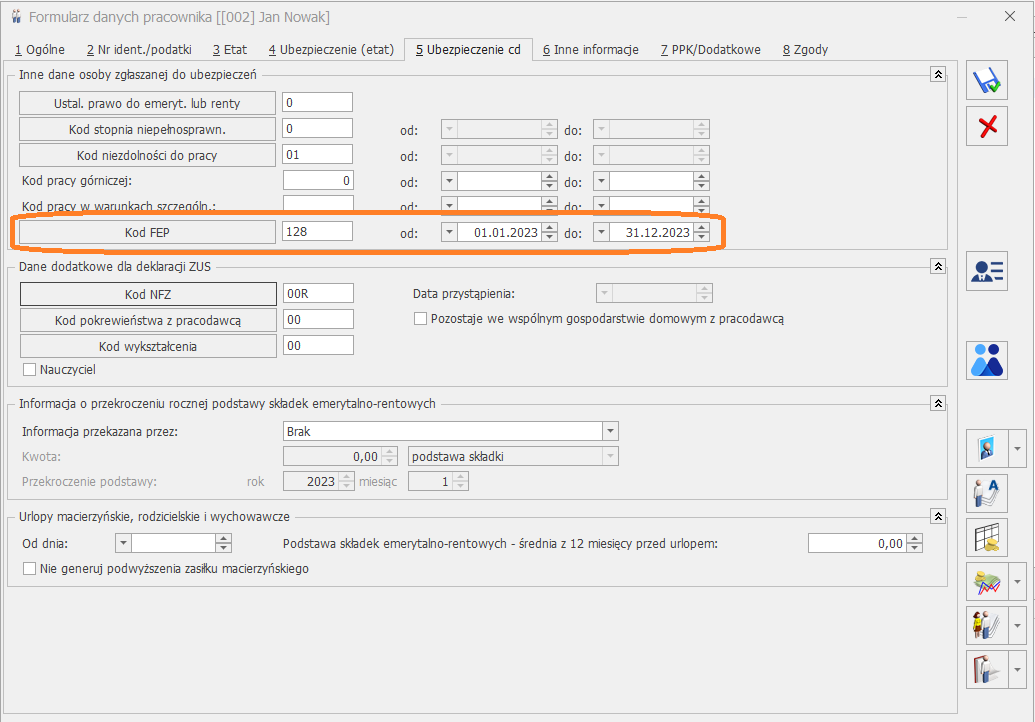

Do wyliczania liczby dni wykonywania pracy w warunkach szczególnych lub o szczególnym charakterze brane są pod uwagę daty od – do ustawione na formularzu danych kadrowych pracownika na zakładce 5. Ubezpieczenie cd w polu Kod FEP. Ustalona liczba dni ograniczona jest do okresu obowiązywania zapisu historycznego w którym wprowadzony jest kod FEP oraz okresu zatrudnienia (jeśli z zapisu historycznego wynika, że pracownik rozpoczął/zakończył zatrudnienie w tym miesiącu).

Podstawa wymiaru składki na FEP ustalana jest proporcjonalnie również w stosunku do okresu wykonywania pracy w szczególnych warunkach lub o szczególnym charakterze w odniesieniu do wypłacanych składników wynagrodzenia przysługujących za okres dłuższy niż miesiąc. Jeśli pracownik w wypłacie ma naliczone elementy za różne okresy (za różne miesiące w przypadku elementów wypłacanych za okres miesiąca lub za różne okresy, w przypadku dodatków okresowych) podstawa FEP zostanie ustalona oddzielnie dla każdego okresu.

Jeśli pracownik był zatrudniony tylko przez część miesiąca podczas wyliczania podstawy FEP podstawa składki emerytalnej będzie dzielona przez liczbę dni kalendarzowych zawężoną do okresu zatrudnienia.

Podczas wyliczania podstawy FEP podstawa składki emerytalnej z wszystkich elementów wynagrodzenia naliczonych w wypłacie za dany okres (za dany miesiąc lub za okres dla elementów okresowych) będzie dzielona przez liczbę dni kalendarzowych w okresie, za który przysługują elementy i mnożona przez liczbę dni wykonywania pracy w warunkach szczególnych lub o szczególnym charakterze ustaloną na podstawie danych u pracownika.