Jeżeli podstawa składki zdrowotnej właściciela ma być ustalona na podstawie kwoty przychodu za bieżący rok obliczonego w modułach księgowych należy na formularzu danych kadrowych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] zaznaczyć parametr ‘Ryczałt od przychodów ewidencjonowanych i ‘Pobieraj dane o przychodzie właściciela z deklaracji podatkowych’ oraz wskazać Firmę, w której ten właściciel ma naliczany przychód.

Dane dotyczące kwoty przychodu, która będzie uwzględniona przy wyliczaniu podstawy składki zdrowotnej będą pobierane z ‘Zestawienia przychodów do wyliczenia składki zdrowotnej’ dostępnego z poziomu Księgowość >Zaliczki na PIT-28.

Zestawienie jest tworzone automatycznie w momencie naliczenia Zaliczki na PIT-28 lub wypłaty właściciela lub może zostać dodane bezpośrednio na liście przez Użytkownika.

W zestawieniu przychodów pod składki zdrowotne przychód dla danych stawek procentowych jest wykazywany za każdy miesiąc oddzielnie.

Do pozycji Składki społeczne narastająco na formularzu pierwszego zestawienia przenoszona jest suma kwot uzupełnionych na formularzu kwot indywidualnych właściciela narastająco od początku roku. W kolejnych miesiącach kwota w poz. Składki społeczne narastająco wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu

od początku roku. W kolejnych miesiącach kwota w poz. Składki społeczne narastająco wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu

W pozycji Przychód narastająco dla składki zdrowotnej zaprezentowana jest suma przychodu z dodanych zestawień od początku roku do miesiąca włącznie za które jest liczone zestawienie pomniejszone o składki społeczne. Kwota z tego pola jest uwzględniona przy wyliczania podstawy składki zdrowotnej.

Uwaga

W przypadku rozpoczęcia w trakcie roku pobierania danych do wyliczenia podstawy zdrowotnej z danych księgowych przed naliczeniem wypłaty należy dodać zestawienia przychodu (dla formy opodatkowania ryczałt) za miesiące, za które dane do tej pory kwoty były wprowadzane ręcznie w danych właściciela.

Przykład

Wypłata za lipiec 2022. Przy wyliczeniu podstawy składki zdrowotnej powinien być uwzględniony przychód właściciela od stycznia 2022 do lipca 2022 pomniejszony o składki społeczne za okres od stycznia do lipca 2022.

Właściciel od stycznia do lipca miał naliczane zaliczki na PIT-28. Na ich podstawie automatycznie było generowane ‘Zestawienia przychodów do wyliczenia składki zdrowotnej’.

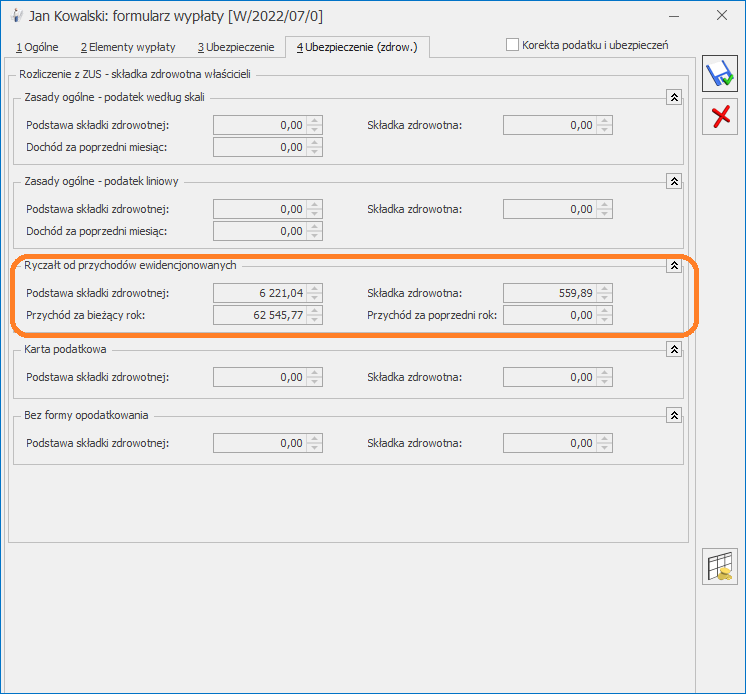

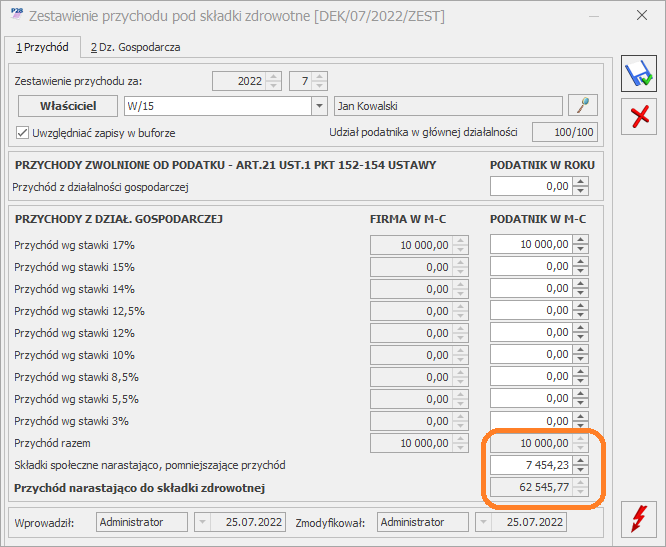

W ‘Zestawieniu przychodów do wyliczenia składki zdrowotnej’ za lipiec 2022 wykazano:

Przychód za lipiec = 10000,00

Składki społeczne narastająco, pomniejszające przychód = 7454,23 (7x 1064,89)

Przychód narastająco dla składki zdrowotnej = 62 545,77

Przychód został naliczony następująco:

70000 (Przychód od stycznia do lipca) – 7454,23 (składki społeczne od stycznia do lipca) = 62 545,77

Przychód wyniósł 62545,77, a w tej sytuacji podstawa składki to 6221,04 zł czyli 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego

Składka zdrowotna = 6221,04 * 9%= 559,89