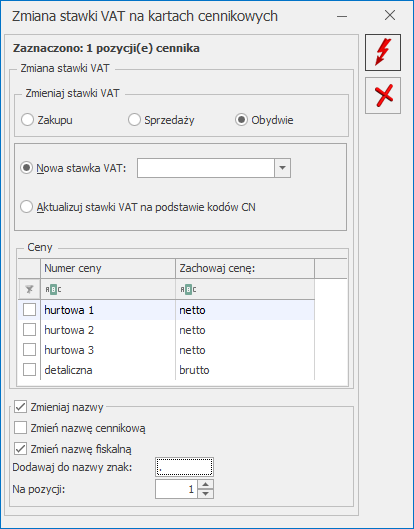

Jeśli zaliczka nie obejmowała wartości całej pozycji wówczas na Fakturze Finalnej należy rozbić pozycję towarowa na dwie części:

- jedna pozycja na wartość odpowiadająca wartości zaliczki w stawce 22%,

- druga pozycja na wartość odpowiadającą pozostałej kwocie do zapłaty w kwocie 23%.

Przykłady przedstawiają sytuacje jakie miały miejsce w momencie zmiany stawki VAT z 22% na 23%.

Przykład

Przykład 1 – koszt podwyższenia VAT-u płaci Klient (wartość brutto na Fakturze Finalnej jest wyższa niż na Fakturze Pro Forma)

W grudniu 2010 r. Klient złożył zamówienie na kwotę 100 zł + 22 % VAT – w systemie została wystawiona FPF na 1 szt towaru (netto 100 zł, brutto 122),

również w grudniu wpłacono zaliczkę na kwotę 61 zł (w tym 50 zł netto + 11 zł VAT),

na Fakturze Finalnej do zapłaty powinna pozostać wartość 61,50 zł (50 zł netto + 23% VAT).

100 zł netto z FPF – 50 zł netto z zaliczki = 50 zł * 23% VAT = 61,50 zł

Aby to uzyskać proponujemy rozbić pozycję na dwie: w pierwszej pozycji 0,5 szt ze stara stawką 22% (wartość pozycji to wartość wpłaconej zaliczki 61 brutto) i w drugiej pozycji 0,5 sztuki z nową stawką 23% (wartość pozycji to 61,50).

100 zł – 1 szt

50 zł – x szt

x= (50*1)/ 100

x=0,5

Przykład

Przykład 1 a – koszt podwyższenia VAT-u płaci Klient

W grudniu 2010 r. Klient złożył zamówienie (liczone algorytmem od netto) na kwotę 1000,00 zł + 22 % VAT – w systemie została wystawiona FPF na 1 szt towaru (brutto 1220 zł),

również w grudniu wpłacono zaliczkę na kwotę 500 zł brutto (w tym 409,84 zł netto),

na Fakturze Finalnej do zapłaty powinna pozostać wartość 725,90 brutto (1000,00 – 409,84 = 590,16 netto + 23% VAT).

Aby to uzyskać możemy starać się rozbić pozycje proporcjonalnie:

1000 – 1 szt

409,84 = x szt

X= 409,84/ 1000 = 0,4098

Z proporcji otrzymujemy:

0,4098 szt w stawce 22%

0,5902 szt w stawce 23%

Tylko 0,4098 x 1000 da nam 409,80 (brakuje 4 grosze do wartości netto zaliczki) dlatego należy jeszcze dopasować ceny:

0,4098 x 1 000,10 = 409,84 na 22%

0,5902 x 999,94 = 590,16 na 23%

Możemy prościej rozbić pozycje na pół:

0,5 x 819,68 (dwukrotność zaliczki, bo pół sztuki) na 22%

0,5 x 1180,32 na 23%

W tym przypadku ceny jednostkowe nie są już zupełnie zachowane.

Przykład

Przykład 2 – koszt podwyższenia VAT-u płaci Sprzedawca (wartość brutto na Fakturze Finalnej jest taka sama jak na Fakturze Pro Forma)

W grudniu 2010 r. Klient złożył zamówienie na kwotę 180,33 zł + 22 % VAT – w systemie została wystawiona FPF na 1 szt towaru (netto 180,33 zł, brutto 220),

również w grudniu wpłacono zaliczkę na kwotę 20 zł brutto (w tym 16,39 zł netto + 3,61 zł VAT),

na Fakturze Finalnej do zapłaty pozostanie wartość 200 zł brutto.

Proponujemy rozbić pozycję na dwie: w pierwszej pozycji 0,0909 szt ze stara stawką 22% (wartość pozycji to wartość wpłaconej zaliczki brutto 20 zł) i

w drugiej pozycji 0,9091 sztuki z nową stawką 23% (wartość pozycji to 200 zł).

FS Finalna

220 zł – 1 szt

20 zł – x

X = (20*1)/220 = 0,0909

Na Fakturze dajemy pozycje :

1) 0,0909 po cenie 220 zł w stawce 22%

2) (1 szt -0,0909)= 0,9091 po 220 zł w stawce 23%