Ewidencja ryczałtowa

Ewidencja ryczałtowa pozwala na ewidencjonowanie przychodów zgodnie z Ustawą o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne w stawkach obowiązujących w danym roku podatkowym. Zapisy są wprowadzone w pierwszej kolejności do bufora tzw. zapisy „na brudno”, a dopiero po upewnieniu się o ich poprawności są przenoszone do ewidencji podstawowej. Użytkownik może wprowadzać zapisy bezpośrednio do ewidencji. W przypadku podatników, którzy są płatnikami podatku VAT, faktury wprowadzane są do Ewidencji VAT i dopiero w dalszej kolejności przenoszone do Ewidencji ryczałtowej.

Konfiguracja programu na potrzeby ryczałtu

Ewidencja ryczałtowa pozwala na wpisywanie przychodów w odpowiednich stawkach bezpośrednio do ewidencji, jak również z wykorzystaniem bufora. Zapis do bufora traktowany jest jak zapis „na brudno”, w związku z tym istnieje możliwość nieograniczonego poprawiania oraz kasowania błędnych lub niepotrzebnych zapisów. Zapisy z buforów są przeksięgowywane do zapisów ewidencji za pomocą funkcji przeniesienia z bufora do ewidencji.

. Po naciśnięciu przycisku pojawia się okno z zakresem dat i listą parametrów kontroli:

. Po naciśnięciu przycisku pojawia się okno z zakresem dat i listą parametrów kontroli:

- Jeżeli na liście wyświetlone są zapisy w buforze, przycisk ten służy do przenoszenia zapisów z bufora do ewidencji głównej. Należy pamiętać o tym, że po przeniesieniu dokumentu z bufora do ewidencji zapis nie może zostać usunięty czy poprawiony.

- Jeżeli na liście wyświetlone są zapisy w ewidencji, przycisk ten służy do zamknięcia dnia lub miesiąca.

Rozliczenie podatku ryczałtowego za okres

Zaliczka na podatek ryczałtowy

Zasady dotyczące obsługi list, grupowania, sortowania, wyszukiwania pozycji (filtrowania) i ogólnie przystosowywania wyglądu list do indywidualnych potrzeb Użytkownika zostały opisane w artykule Standardy w programie.

z poziomu otwartego formularza zaliczki na PIT-28 deklaracji rocznej PIT-28. Zaliczki na PIT-28 uwzględniają zmienne udziały wspólnika i pobieranie danych z innej bazy.

Wyliczenie kwartalnych zaliczek na podatek ryczałtowy jest możliwe po zaznaczeniu parametru Rozliczanie ryczałtu w okresach kwartalnych w Start/Konfiguracja/ Firma/ Księgowość/ Deklaracje i stawki podatkowe. Przed zaznaczeniem parametru należy wskazać odpowiednią datę, od której zaliczki mają być naliczane kwartalnie.

z poziomu otwartego formularza zaliczki na PIT-28 deklaracji rocznej PIT-28. Zaliczki na PIT-28 uwzględniają zmienne udziały wspólnika i pobieranie danych z innej bazy.

Wyliczenie kwartalnych zaliczek na podatek ryczałtowy jest możliwe po zaznaczeniu parametru Rozliczanie ryczałtu w okresach kwartalnych w Start/Konfiguracja/ Firma/ Księgowość/ Deklaracje i stawki podatkowe. Przed zaznaczeniem parametru należy wskazać odpowiednią datę, od której zaliczki mają być naliczane kwartalnie.

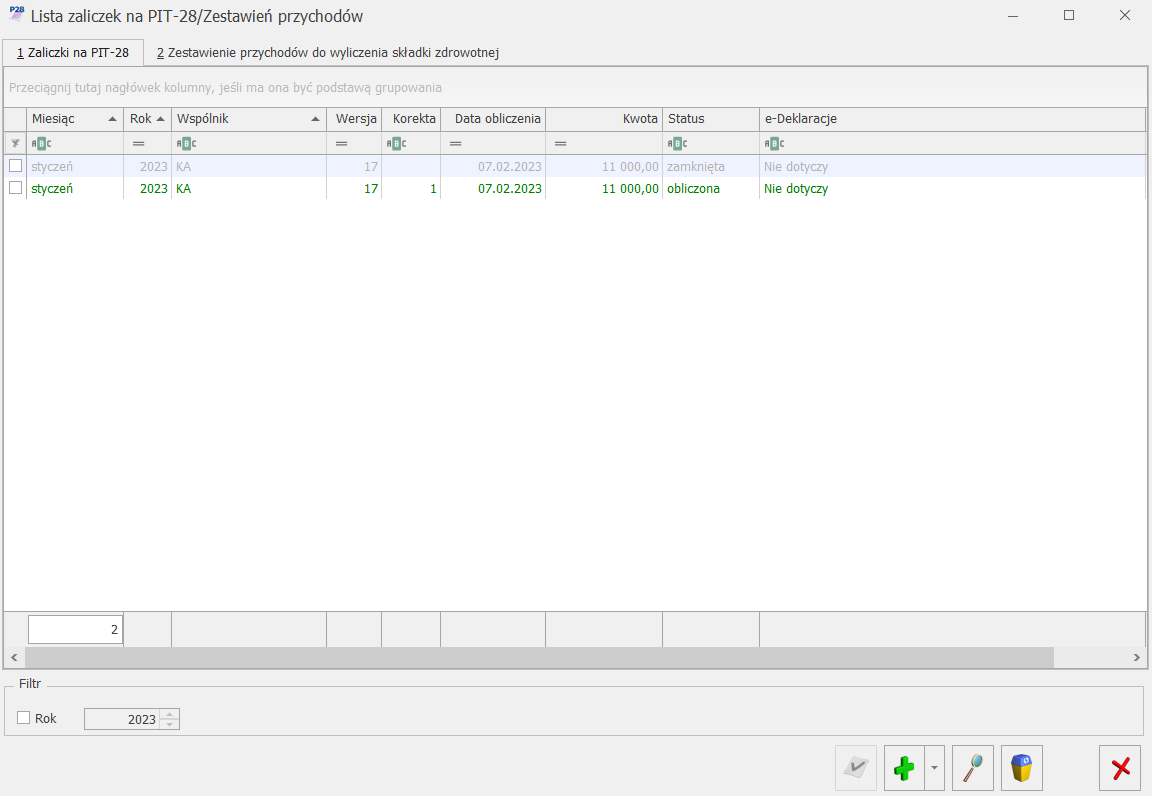

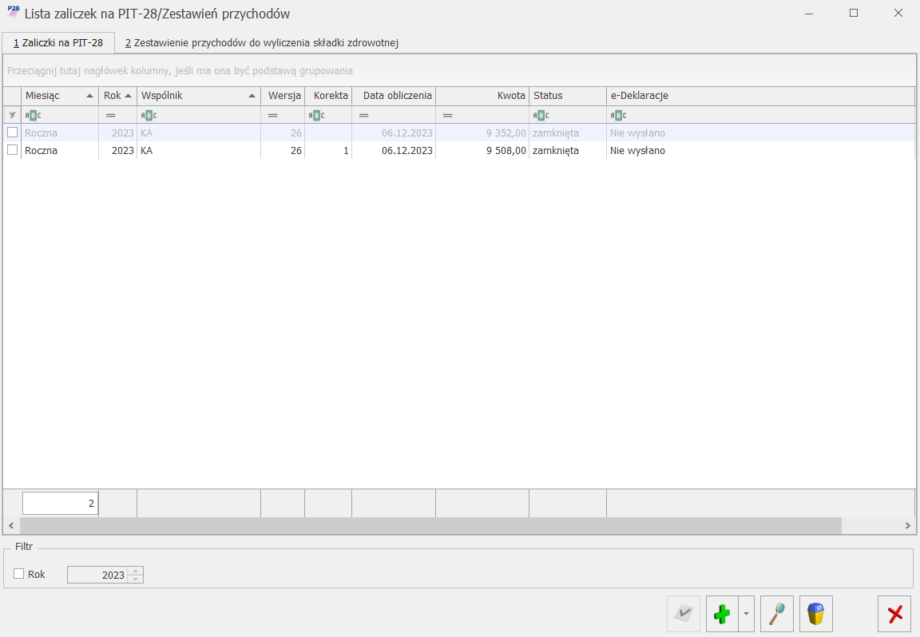

Korekta zaliczki na podatek ryczałtowy.

W celu wykonania korekty zaliczki danej deklaracji, po wprowadzeniu zapisów do ewidencji powodujących zmiany w zaliczce (jeśli w ogóle takie wystąpiły), należy:- Na liście zaliczek na podatek ryczałtowy podświetlić zablokowaną przed zmianami zaliczkę, która ma być skorygowana, a następnie wcisnąć przycisk

, co spowoduje skopiowanie danych z pierwotnej zaliczki na korektę.

, co spowoduje skopiowanie danych z pierwotnej zaliczki na korektę. - W dalszej kolejności przeliczyć i zapisać zaliczkę.

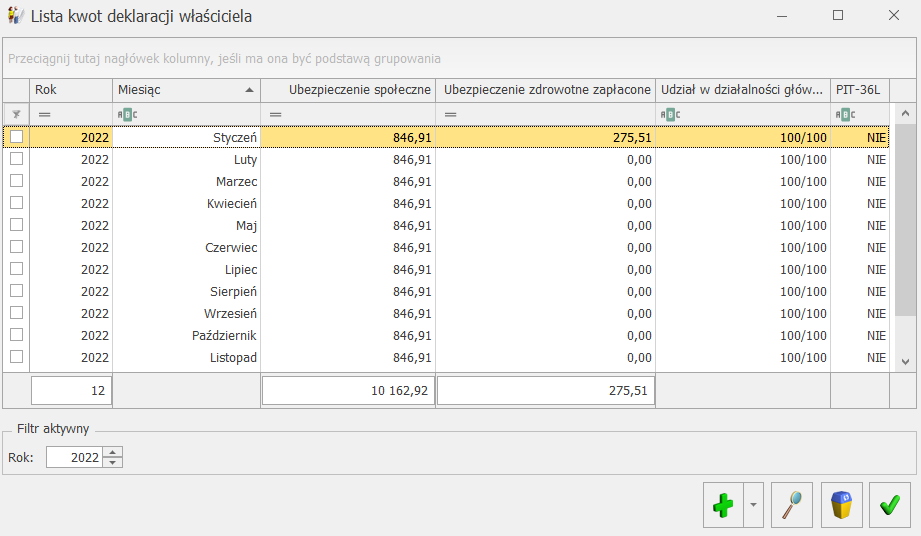

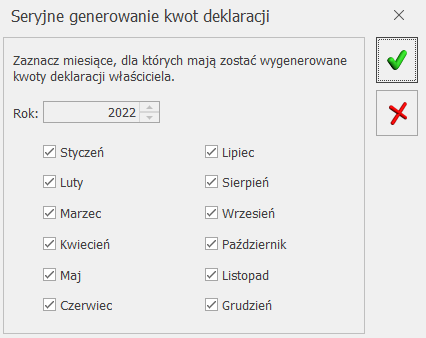

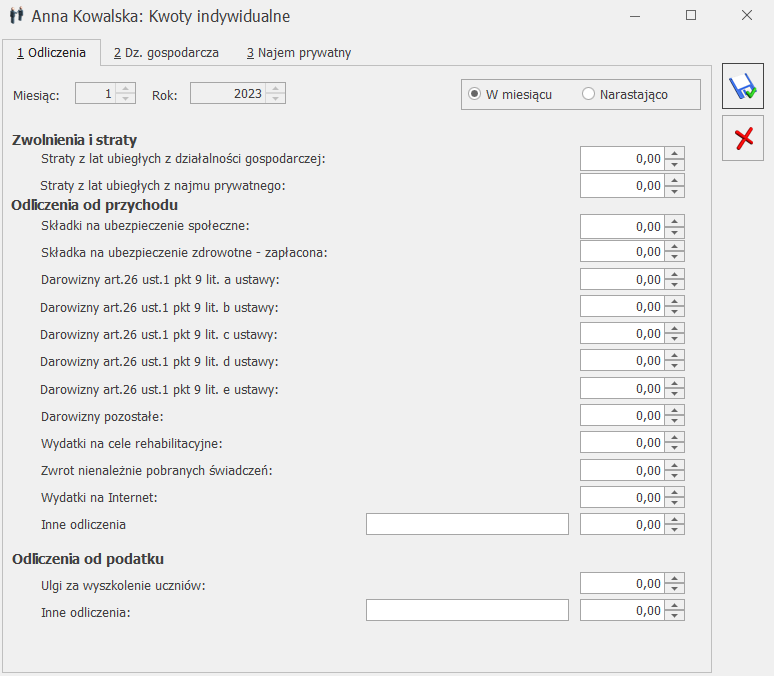

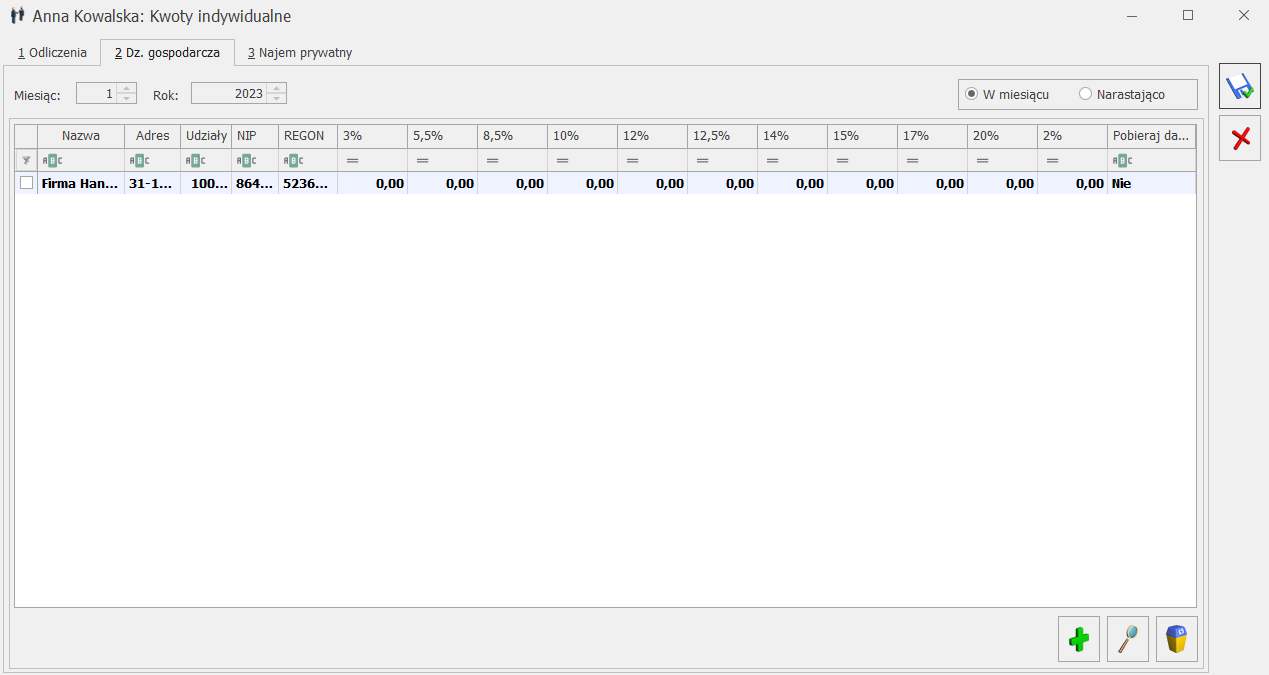

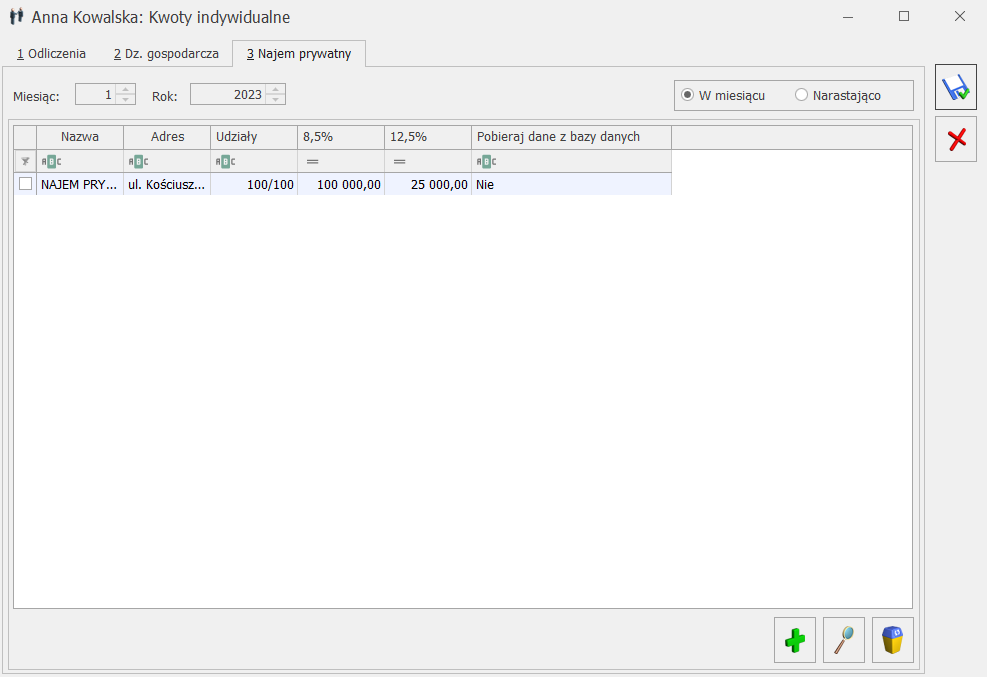

Kwoty indywidualne właściciela

Lista oraz kartoteka właściciela zostały szczegółowo omówione w artykule Właściciele. W niniejszym rozdziale zostaną podane jedynie podstawowe informacje, ze szczególnym zwróceniem uwagi na kwoty indywidualnych odliczeń od przychodów objętych podatkiem zryczałtowanym oraz od podatku zryczałtowanego. Po wprowadzeniu kartoteki właściciela i uzupełnieniu wszystkich informacji można wprowadzić odliczenia od przychodu i podatku. W tym celu należy edytować kartę właściciela i z poziomu formularza wcisnąć przycisk Udziały i kwoty deklaracji

- Dodaj – pozwala na dodanie Kwot indywidualnych za konkretny miesiąc,

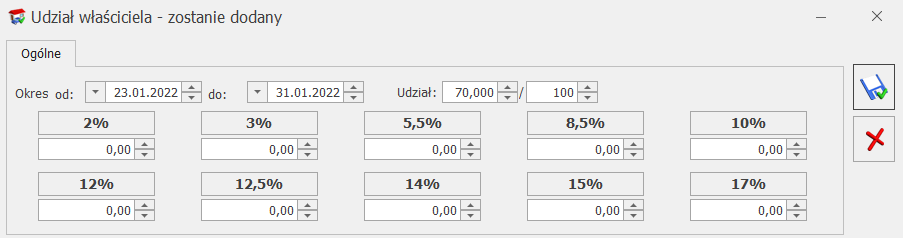

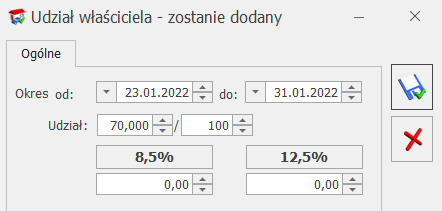

- Dodaj seryjnie – pozwala na dodanie Kwot indywidualnych za cały rok. Po wyborze opcji pojawia się okno:

- [Odliczenia] – zawiera odliczenia od dochodu oraz kwoty zwiększające podstawę opodatkowania oraz kwoty odliczeń od podatku.

- [ gospodarcza] – zawiera udziały w spółkach oraz kwoty przychodów i kosztów w ramach prowadzonej działalności gospodarczej.

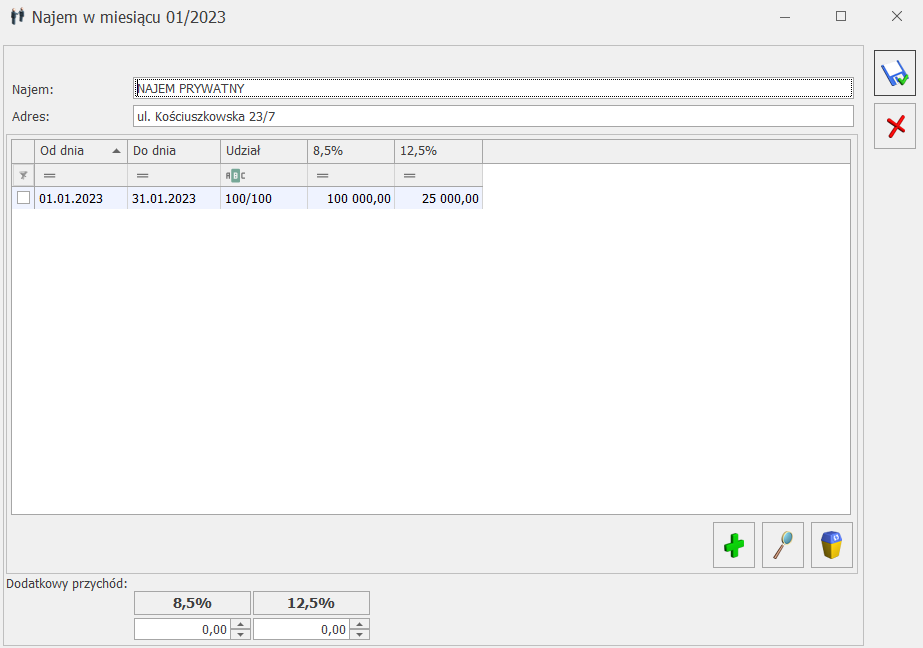

- [Najem prywatny] – zawiera udziały oraz kwoty przychodów i kosztów w ramach dochodów uzyskiwanych z tytułu najmu prywatnego.

- Na zakładce [Dz. gospodarcza] działalność główna, do której kwalifikowane są przychody ze stawką <> 12,5% oraz <>2%.

- Na zakładce [Dz. gospodarcza] działalność o symbolu PRODUKTY ROLNE z udziałem 100,000/100, do której kwalifikowane są przychody ze stawką 2%.

- Na zakładce [Najem prywatny] działalność o symbolu NAJEM z udziałem równym udziałowi w działalności głównej, do której kwalifikowane są przychody ze stawką 12,5%.

- Na zakładce [Dz. gospodarcza] działalność o symbolu DZIAŁALNOŚĆ GOSPODARCZA z udziałem równym udziałowi w działalności głównej, do której kwalifikowane są przychody ze stawką: 20%, 17%, 10%, 5,5% oraz 3%.

- Na zakładce [Dz. gospodarcza] działalność o symbolu PRODUKTY ROLNE z udziałem 100,000/100, do której kwalifikowane są przychody ze stawką 2%.

- Na zakładce [Najem prywatny] działalność główna, do której kwalifikowane są przychody ze stawką 8,5% oraz 12,5%.

Wyliczenie zaliczki ryczałtowej

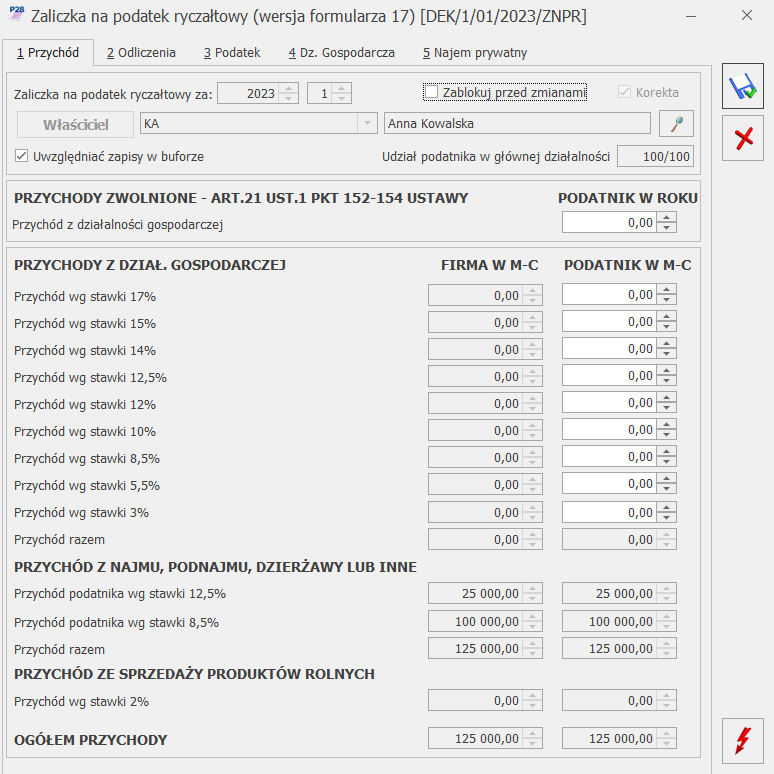

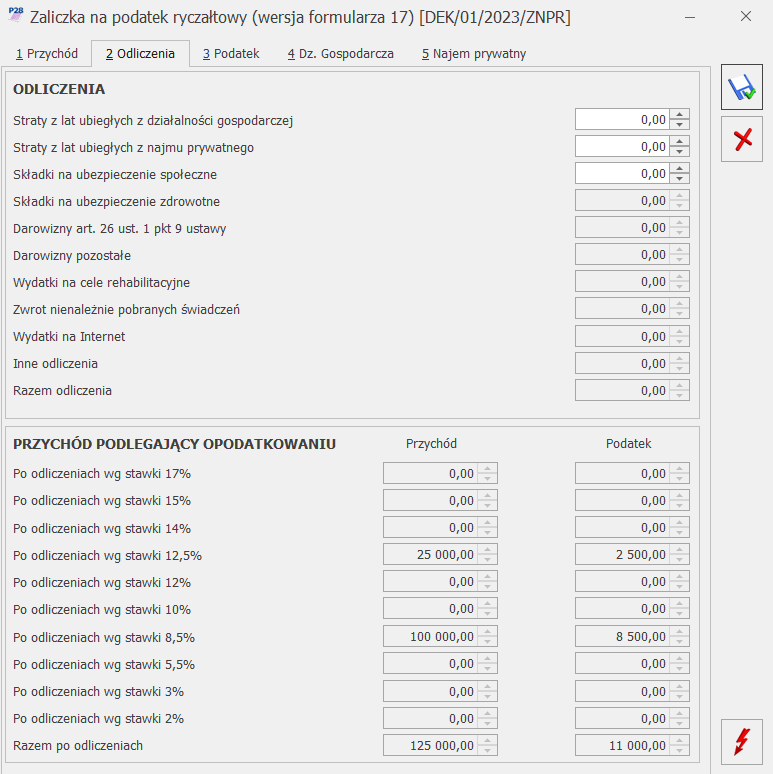

W celu wyliczenia zaliczki ryczałtowej należy w Księgowość/ PIT/ Zaliczki na PIT-28 nacisnąć przyciskW tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tego formularza.

- Udział podatnika w działalności głównej

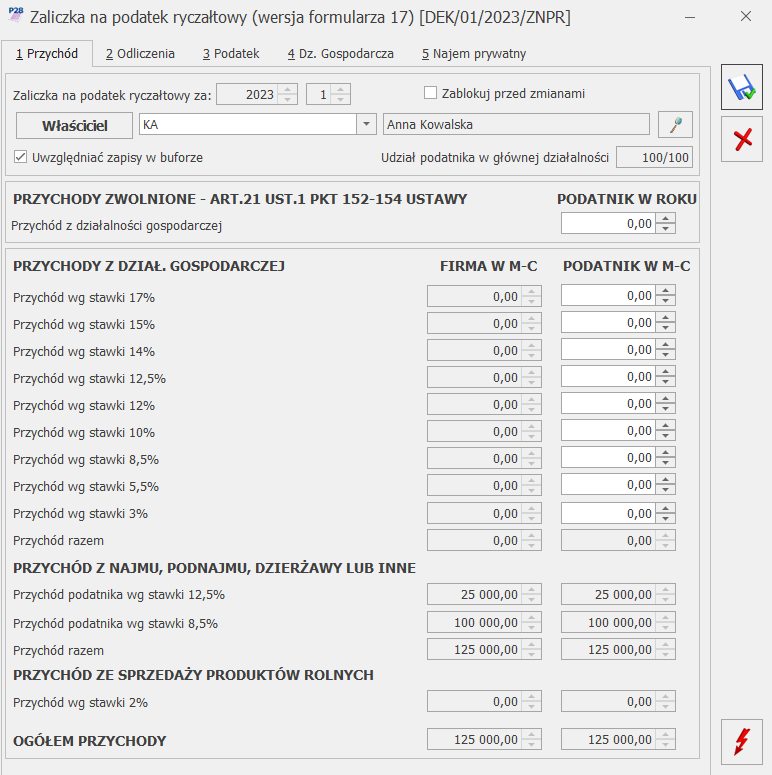

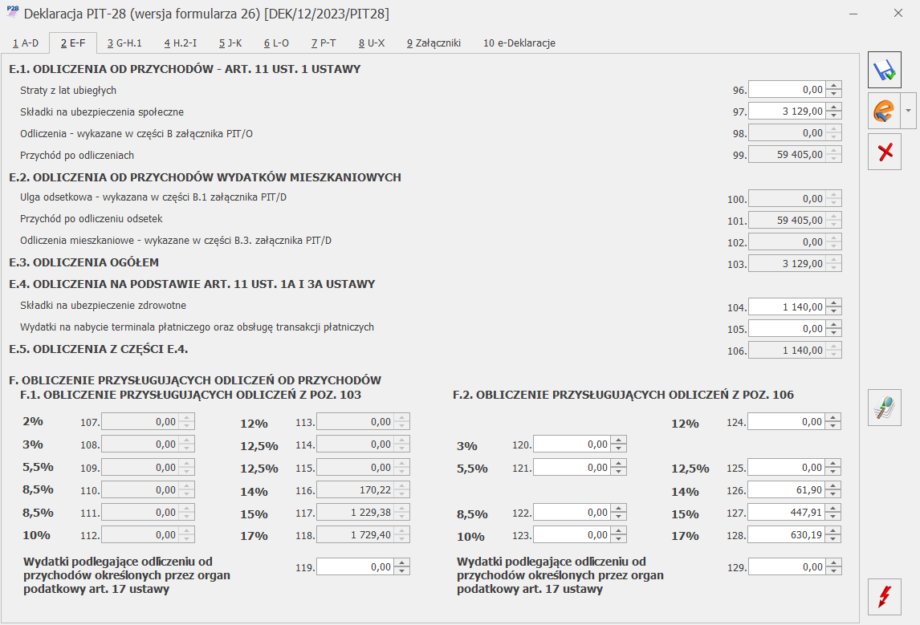

- sekcja Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawierająca poz. Przychód z działalności gospodarczej. Jeżeli na karcie właściciela wskazano przyczynę zwolnienia z podatku to w polu wyświetlana jest kwota przychodów podlegająca zwolnieniu. Użytkownik ma możliwość edycji kwoty do wysokości 85 528 zł. Jest to kwota przychodów narastająco w roku. Po przekroczeniu tej kwoty wykazywane są przychody opodatkowane i te przychody opodatkowane są już wykazywane w ramach danego miesiąca.

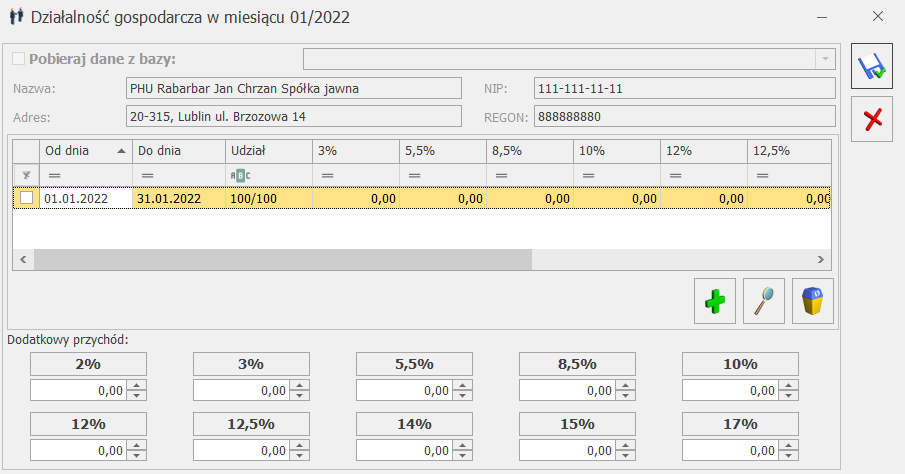

- Przychody z działalności gospodarczej – w poz. Przychód wg stawki 12,5% oraz w poz. Przychód wg stawki 8,5% uwzględniane są zapisy wprowadzone do Ewidencji ryczałtowej jeżeli w Konfiguracji Firmy/ Dane firmy/ PIT-28 w polu Typ wskazano: Gospodarcza lub kwoty pobrane z innych baz wskazanych na formularzu kwot indywidualnych właściciela na zakładce [Dz. gospodarcza] oraz kwoty uzupełnione ręcznie na tej zakładce.

- Przychody z najmu, podnajmu, dzierżawy lub inne – w poz. Przychód wg stawki 12,5% oraz w poz. Przychód wg stawki 8,5% uwzględniane są zapisy wprowadzone do Ewidencji ryczałtowej jeżeli w Konfiguracji Firmy/ Dane firmy/ PIT-28 w polu Typ wskazano: Najem, dzierżawa lub kwoty pobrane z innych baz wskazanych na formularzu kwot indywidualnych właściciela na zakładce [Najem prywatny] oraz kwoty uzupełnione ręcznie na tej zakładce,

- Przychody ze sprzedaży produktów rolnych – jeżeli udziały wspólnika w działalności podstawowej wynoszą 100% to wartość w kolumnie Podatnik w m-c nie podlega edycji. Jeżeli udziały wspólnika w działalności podstawowej są różne od 100% to to wartość w kolumnie Podatnik w m-c podlega edycji.

- Ogółem przychody – w kolumnie Podatnik w m-c wyświetlana jest suma przychodów opodatkowanych nie podlegających zwolnieniu, przychodów z najmu oraz przychodów ze sprzedaży produktów rolnych.

- podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

- Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

- Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

- do 30.04.2020 r. – 200% wartości darowizny,

- w maju 2020 r. – 150% wartości darowizny,

- od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

- poprzez utworzenie kopii bazy danych, odtworzenie jej pod inną nazwę, a następnie zmianę w odtworzonej bazie rodzaju księgowości w Konfiguracji Firmy/ Księgowość/ Parametry i usunięcie na formularzu właściciela kwot indywidualnych za okres styczeń – czerwiec 2022 r.

- poprzez zmianę w dotychczasowej firmie rodzaju księgowości w Konfiguracji Firmy/ Księgowość/ Parametry a następnie zaznaczenie parametru Zmiana formy opodatkowania na skalę podatkową w trakcie 2022 roku na formularzu kwot indywidualnych.

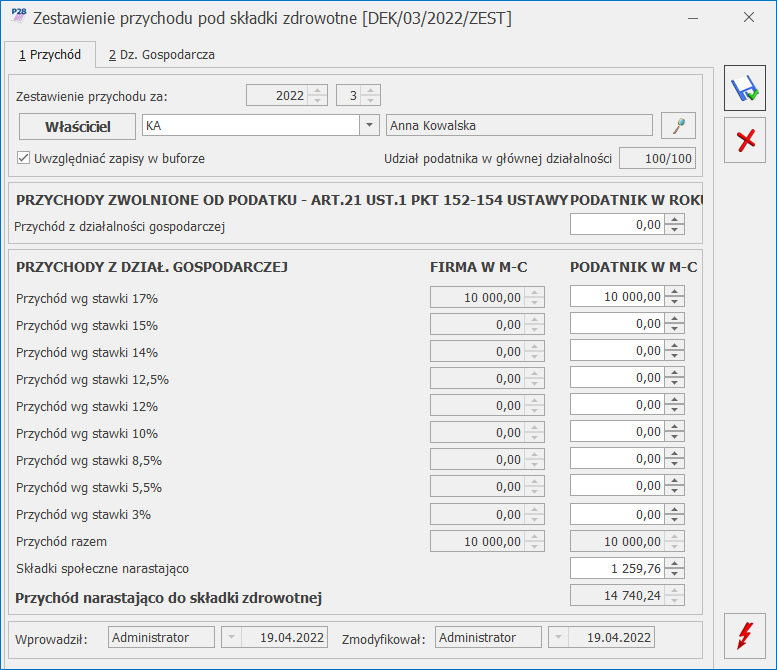

Zestawienie przychodów do wyliczenia składki zdrowotnej

Z poziomu listy zaliczek na PIT-28 dostępna jest zakładka Zestawienie przychodów do wyliczenia składki zdrowotnej. Zestawienie może zostać utworzone automatycznie lub dodane bezpośrednio na liście przez Użytkownika. Na liście Zestawienie przychodów do wyliczenia składki zdrowotnej dostępne są kolumny:- Miesiąc – miesiąc, za który obliczono zestawienie.

- Rok – rok, za który obliczono zestawienie.

- Data obliczenia – data obliczenia zestawienia. Po zaktualizowaniu zestawienia o nowo przeliczoną zaliczkę lub jej korektę, w kolumnie widnieje data przeliczenia ostatniej zaliczki/korekty za dany miesiąc.

- Kwota – wartość przychodu (suma przychodów zwolnionych i opodatkowanych narastająco od początku roku) pomniejszonego o składki na ubezpieczenia społeczne.

- po wyliczeniu zaliczki na PIT-28,

- po wyliczeniu listy płac właściciela.

Deklaracja roczna PIT-28 dla ewidencji ryczałtowej

- zielony – deklaracja w buforze,

- czarny – deklaracja zatwierdzona (zamknięta),

- szary– deklaracja skorygowana (zamknięta).

- Jeśli na deklaracji PIT-28 zostanie wykazana kwota do zapłaty generowana jest płatność o kierunku „Rozchód”,

- Jeśli na deklaracji PIT-28 zostanie wykazana nadpłata generowana jest płatność o kierunku „Przychód”.

Korekty deklaracji PIT-28

Możliwość wyboru opcji złożenie zeznania / korekta zeznania istnieje przy dodawaniu nowego formularza oraz poprzez skopiowanie danych (również liczbowych) z pierwotnej deklaracji. Zapisanie korekty deklaracji nastąpi dopiero po jej przeliczeniu za pomocą ikony pioruna. Może w tym wypadku nastąpić potrzeba uzupełnienia niektórych wyliczanych pól na deklaracji gdyż po ponownym przeliczeniu mogą zostać wyzerowane. Aby sporządzić korektę deklaracji należy pierwotną deklarację zablokować przed zmianami, a następnie ustawić się na tej deklaracji na liście i wcisnąć przycisk , po kliknięciu w którą pojawia się Lista kwot deklaracji właściciela.

, po kliknięciu w którą pojawia się Lista kwot deklaracji właściciela.

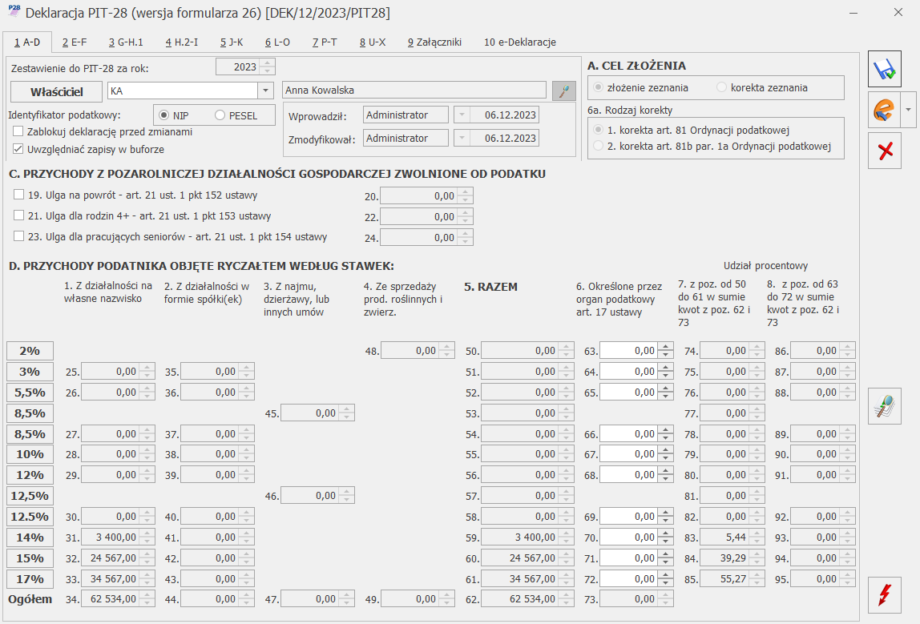

Formularz deklaracji PIT-28

Informacje ogólne Pole Zestawienie do PIT‑28 za rok: jest aktywne – użytkownik określa, za który okres będzie obliczana deklaracja. Jeżeli nie został wybrany Właściciel, bądź na formularzu wybranego właściciela nie ma wprowadzonego Urzędu Skarbowego deklaracji nie można obliczyć. Identyfikator podatkowy – wybór identyfikatora podatkowego NIP czy PESEL. Parametr Uwzględniać zapisy w buforze jest domyślnie zaznaczany. Zdjęcie znacznika spowoduje pobranie do obliczenia przychodów wartości tylko zatwierdzonych zapisów. Zaznaczenie parametru Zablokuj deklarację przed zmianami i zapisanie formularza oznacza zablokowanie wszystkich pól wcześniej edytowalnych. Okno zawiera także informacje o użytkowniku, który deklarację wprowadził i zmodyfikował – wraz z odpowiednimi datami. Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji PIT-28 za pomocą przycisku

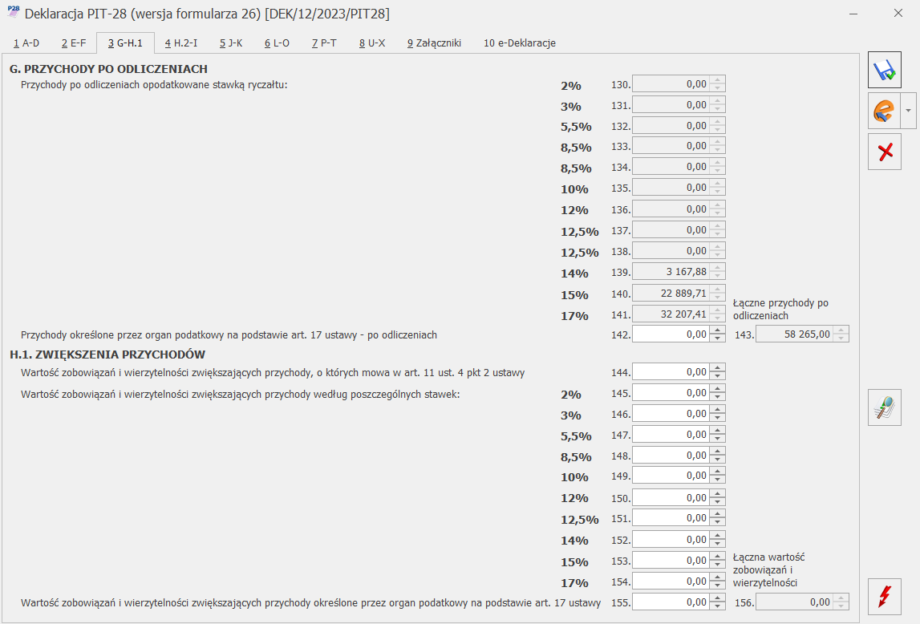

- pole dotyczące stawki 2% wyliczane jest na podstawie udziału kwoty przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych opodatkowanych stawką 2% w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej,

- pola dotyczące pozostałych stawek wyliczane są na podstawie udziału kwoty przychodu z pozarolniczej działalności gospodarczej opodatkowanego według danej stawki ryczałtu w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej.

- pole dotyczące stawki 2% wyliczane jest na podstawie udziału kwoty przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych opodatkowanych stawką 2% w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej,

- pola dotyczące pozostałych stawek wyliczane są na podstawie udziału kwoty przychodu z pozarolniczej działalności gospodarczej opodatkowanego według danej stawki ryczałtu w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej.

- pole dotyczące stawki 2% wyliczane jest na podstawie udziału kwoty przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych opodatkowanych stawką 2% w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej,

- pola dotyczące pozostałych stawek wyliczane są na podstawie udziału kwoty przychodu z pozarolniczej działalności gospodarczej opodatkowanego według danej stawki ryczałtu w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej.

- Tak, od całości przychodów,

- Tak, od części przychodów,

- Nie (domyślnie zaznaczane).

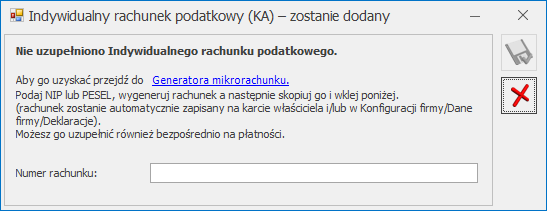

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony Ewidencja ryczałtowa - scenariusze

Jak skonfigurować firmę – Ryczałt

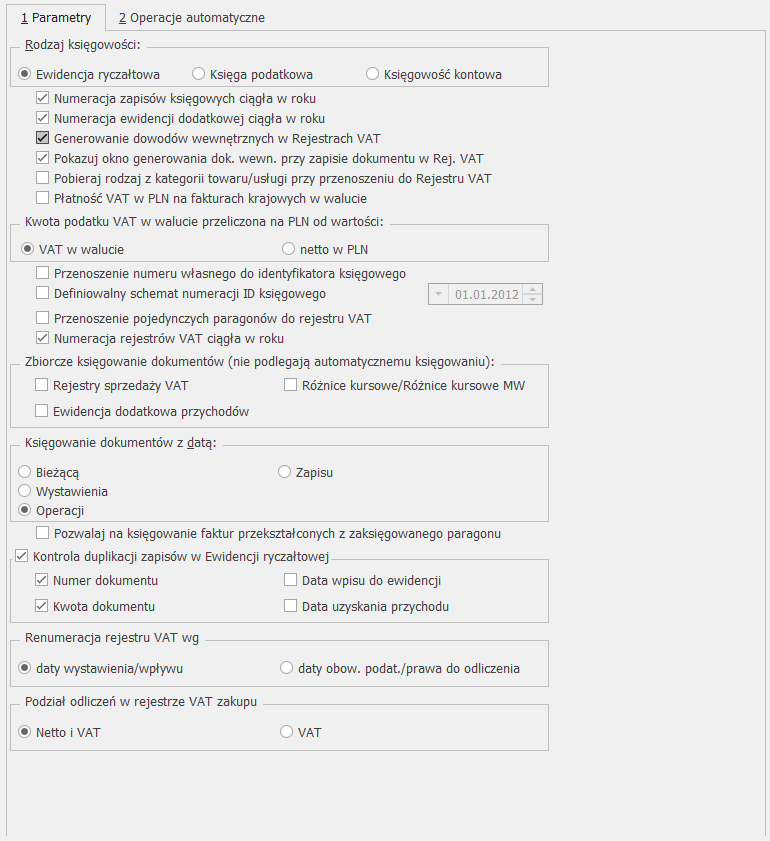

W celu skonfigurowania programu dla prowadzenia ryczałtu należy:- Otworzyć konfigurację firmy, poprzez kliknięcie przycisku Konfiguracja w menu Nawigacji Comarch ERP Optima/ Ogólne lub wybierając z menu:

- Wybrać zakładkę Konfiguracja firmy/ Księgowość/ Parametry.

- Zaznaczyć Rodzaj księgowości - Ewidencja ryczałtowa.

- Zatwierdzić formularz Konfiguracja firmy klikając przycisk Zapisz zmiany

lub wciskając klawisz <ENTER>.

lub wciskając klawisz <ENTER>. - W nowej bazie na zakładce [Operacje automatyczne] domyślnie zaznaczony jest parametr Automatyczne księgowanie dokumentów z pominięciem zbiorczych księgowań wraz z wszystkimi rodzajami dokumentów. Użytkownik powinien zweryfikować, czy chce, aby wszystkie rodzaje dokumentów były automatycznie księgowane do Ewidencji Ryczałtowej w momencie ich zapisu.

- W przypadku baz zaktualizowanych z wcześniejszych wersji programu parametr Automatyczne księgowanie dokumentów z pominięciem zbiorczych księgowań jest domyślnie odznaczony. Jeżeli użytkownik chce, aby dokumenty były automatycznie księgowane do Ewidencji Ryczałtowej to powinien zaznaczyć ten parametr i wskazać rodzaje dokumentów, które mają być księgowane automatycznie.

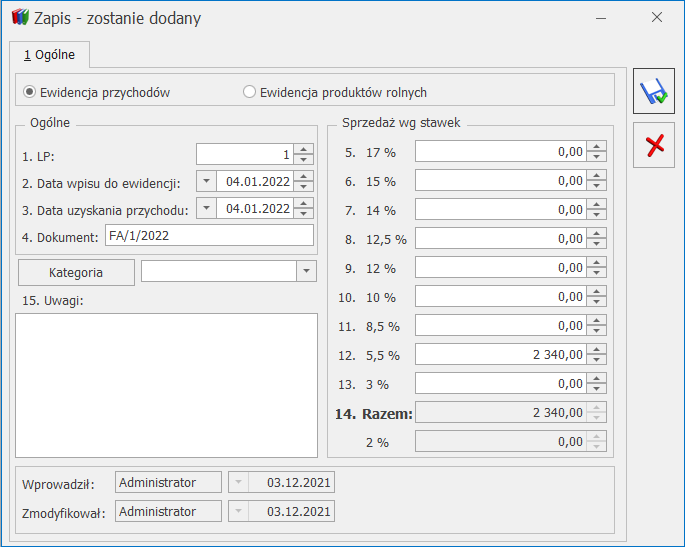

Jak dodać nowy zapis do ewidencji?

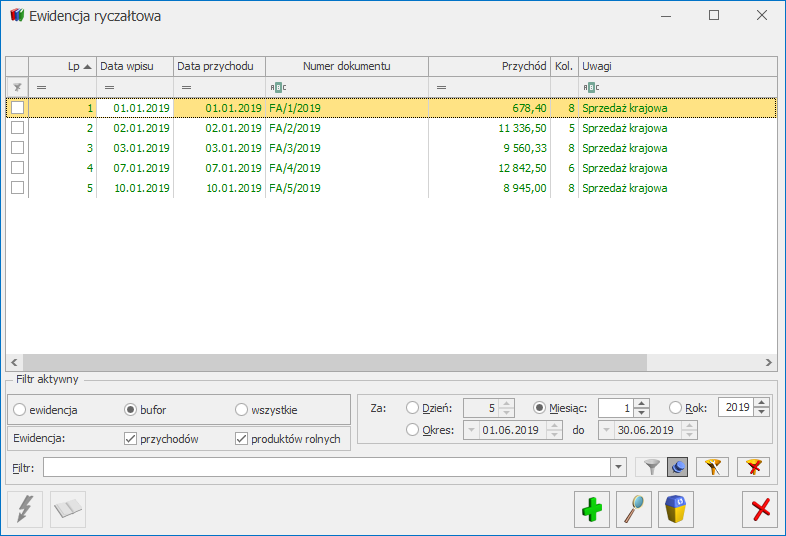

Aby wprowadzić do bazy danych nowy zapis należy:- Otworzyć listę Ewidencja ryczałtowa przez kliknięcie przycisku Ewidencja ryczałtowa w menu Nawigacji Comarch ERPOptima/ Ryczałt lub wybierając z menu: Księgowość/ Ewidencja ryczałtowa.

- Określić, czy chcemy dodać zapis do bufora czy do ewidencji, przez wybór odpowiedniej opcji

.

. - Określić, czy chcemy dodać zapis do ewidencji przychodów czy do ewidencji produktów rolnych, przez wybór odpowiedniej opcji

.

. - Wybrać zapisy za dzień lub za miesiąc i określić odpowiednią datę dla zapisu.

- Kliknąć przycisk Dodaj

lub wcisnąć klawisz <INSERT>, lub dodać zapis w trybie kopiowania przez naciśnięcie tych dwóch przycisków z klawiszem <CTRL>.

lub wcisnąć klawisz <INSERT>, lub dodać zapis w trybie kopiowania przez naciśnięcie tych dwóch przycisków z klawiszem <CTRL>. - Wypełnić kolejno dane dotyczące dokumentu na formatce, która służy dodaniu nowego zapisu. UwagaProgram wymaga, aby na formularzu zapisu bezwzględnie wypełnione było pole Nr Dokumentu.

- Po uzupełnieniu formularza dodania nowego zapisu należy go zapisać klikając przycisk Zapisz zmiany lub wciskając klawisz <ENTER>. Jeżeli chcemy wycofać się z edycji bez zapisywania formularza, należy kliknąć przycisk Anuluj

lub wcisnąć klawisz <ESC>.

lub wcisnąć klawisz <ESC>.

Jak przenieść zapis z bufora do ewidencji?

Aby przenieść zapis z bufora do ewidencji należy:- Otworzyć listę zapisów w buforze przez naciśnięcie klawisza Ewidencja ryczałtowa w menu Nawigacji Comarch ERPOptima/ Ryczałt lub wybierając z menu: Księgowość / Ewidencja ryczałtowa.

- Wybrać listę zapisów w buforze .

- Wybrać listę zapisów w ewidencji przychodów lub w ewidencji produktów rolnych .

- Wybrać zapisy za dzień lub za miesiąc i określić odpowiednią datę dla zapisów.

- Zaznaczyć dokumenty, które mają być przeniesione do ewidencji przez ustawienie się na danym zapisie i naciśnięciu klawisza <SPACJA> lub naciśnięciu prawego klawisza myszy i wybraniu opcji Zaznacz. Aby zaznaczyć wszystkie dokumenty, można wykorzystać kombinacje klawiszy <CTRL>+<A> lub po naciśnięciu prawego klawisza myszy wybrać Zaznacz wszystkie. UwagaAby przenieść zapisy z bufora do ewidencji, wybrane dokumenty muszą zostać zaznaczone. W przypadku, gdy żaden dokument nie jest zaznaczony, program wyświetla odpowiedni komunikat.

- Nacisnąć przycisk

lub klawisz <F7>, który odpowiada za przeniesienie zaznaczonych dokumentów do ewidencji.

lub klawisz <F7>, który odpowiada za przeniesienie zaznaczonych dokumentów do ewidencji. - Program prosi o potwierdzenie, czy dane dokumenty przenieść do ewidencji.

- Po dokonaniu przeniesienia program pokazuje zestawienie informacji o zdarzeniach, które miały miejsce.Program prosi o potwierdzenie, czy dane dokumenty przenieść do ewidencji.

Jak dokonać zamknięcia dnia?

Aby zamknąć ewidencję ryczałtową do wskazanego dnia należy:- Otworzyć listę zapisów w ewidencji przez naciśnięcie klawisza Ewidencja ryczałtowa w menu Nawigacji Comarch ERPOptima/ Ryczałt lub wybierając z menu: Księgowość / Ewidencja ryczałtowa.

- Wybrać listę zapisów w ewidencji .

- Wybrać listę zapisów w ewidencji przychodów lub w ewidencji produktów rolnych .

- Wybrać zapisy za dzień lub za miesiąc i określić odpowiednią datę dla zapisów.

- Nacisnąć przycisk lub klawisz <F7>.

- Jeżeli wybrano zapisy za dzień, ewidencja zostanie zamknięta do dnia określonego na liście zapisów. Jeżeli wybrano zapisy za miesiąc, ewidencja zostanie zamknięta do ostatniego dnia miesiąca określonego na liście zapisów. UwagaPo zamknięciu ewidencji nie ma możliwości dokonywania jakichkolwiek zmian na liście zapisów księgowych z datą wcześniejszą od dnia zamknięcia włącznie

Jak zmienić zapis w buforze?

Aby zmienić zapis należy:- Otworzyć listę zapisów klikając przycisk Ewidencja ryczałtowa w menu Nawigacji Comarch ERP Optima/ Ryczałt lub wybierając z menu: Księgowość/ Ewidencja ryczałtowa.

- Odszukać zapis na liście i ustawić na nim kursor (podświetlić wybrany wiersz).

- Kliknąć przycisk Zmień

lub wcisnąć klawisze <CTRL>+<ENTER>.

lub wcisnąć klawisze <CTRL>+<ENTER>. - Program wyświetli formatkę zmiany zapisu, na której można wówczas dokonać wymaganych zmian. UwagaW przypadku zapisów znajdujących się w buforze, przy zmianie daty poza okres określonego miesiąca należy pamiętać, że spowoduje to również zmiany w kwotach wykazywanych na formularzu: Zaliczka na podatek ryczałtowy za wybrany okres

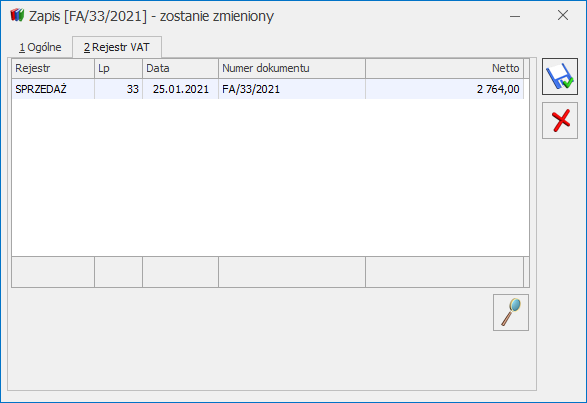

- Po dokonaniu zmian należy je zapisać klikając przycisk Zapisz zmiany lub wciskając klawisz <ENTER>. Jeżeli chcemy wycofać się z edycji bez zapisywania dokonanych zmian, należy kliknąć przycisk Anuluj lub wcisnąć klawisz <ESC>. UwagaProgram pozwala na zmianę wyłącznie zapisów będących w buforze. Zapisy w ewidencji nie podlegają edycji. Ponadto, dla zapisów będących efektem księgowania z rejestru VAT, program nie pozwala na edycję kwot zapisów, aby zachować zgodność pomiędzy zapisami źródłowymi a zapisami w ewidencji ryczałtowej.

Jak usunąć zapis z bufora?

Aby usunąć zapis z bufora należy:- Otworzyć listę zapisów klikając przycisk Ewidencja ryczałtowa w menu Nawigacji Comarch ERP Optima/ Ryczałt lub wybierając z menu: Księgowość/ Ewidencja ryczałtowa.

- Odszukać zapis na liście w buforze i ustawić na nim kursor (podświetlić wybrany wiersz).

- Kliknąć przycisk Usuń

lub wcisnąć klawisz <DELETE>.

lub wcisnąć klawisz <DELETE>. - Program wyświetli pytanie: Czy chcesz skasować podświetlony rekord?. Po potwierdzeniu wybrany rekord zostanie skasowany.

Jak skreślić zapis z ewidencji?

Aby skreślić zapis z ewidencji głównej, należy:- Otworzyć listę zapisów klikając przycisk Ewidencja ryczałtowa w menu Nawigacji Comarch ERP Optima/ Ryczałt lub wybierając z menu: Księgowość / Ewidencja ryczałtowa.

- Odszukać zapis na liście i ustawić na nim kursor (podświetlić wybrany wiersz).

- Kliknąć przycisk Usuń lub wcisnąć klawisz <DELETE>.

- Program wyświetli pytanie: Czy chcesz skreślić podświetlony zapis?

- Po potwierdzeniu zapis zostanie skreślony, dokument na wydruku jest przekreślony i nie jest brany pod uwagę przy podsumowywaniu zapisów. Na ekranie zapis taki jest wyróżniony kolorem czerwonym.

Jak skasować zapis z ewidencji ryczałtowej z poziomu dokumentu źródłowego?

Istnieją dwa sposoby usuwania zapisów znajdujących się w Ewidencji ryczałtowej. Pierwszy z nich został opisany scenariuszu Jak usunąć zapis z bufora. Natomiast druga metoda jest dostępna tylko w przypadku, jeśli zapis w ewidencji jest efektem księgowania z rejestru sprzedaży VAT, ewidencji dodatkowej przychodów, różnic kursowych lub różnic kursowych MW. Taki sposób umożliwia usunięcie zapisów z poziomu dokumentów źródłowych, bez konieczności odszukiwania zapisu w Ewidencji ryczałtowej. Aby usunąć zapisy księgowe należy zaznaczyć dokumenty źródłowe, które zostały wcześniej zaksięgowane, a następnie z menu kontekstowego (pod prawym przyciskiem myszy) wybrać opcję Usuń zapisy księgowe. Po zaakceptowaniu komunikatu: Czy chcesz usunąć zapis księgowy? następuje usunięcie zapisów księgowych ze wskazanych dokumentów.Jak uporządkować zapisy chronologicznie?

Aby przenumerować zapisy w ewidencji ryczałtowej należy:- Otworzyć listę zapisów klikając przycisk Ewidencja ryczałtowa w menu Nawigacji Comarch ERP Optima/ Ryczałt lub wybierając z menu: Księgowość / Ewidencja ryczałtowa.

- Określić, czy chcemy dokonać renumeracji zapisów w buforze czy w ewidencji głównej, przez wybór odpowiedniej opcji .

- Wybrać listę zapisów w ewidencji przychodów lub w ewidencji produktów rolnych .

- Zaznaczyć zapisy Za miesiąc i wybrać miesiąc, w którym chcemy przenumerować ewidencję.

- Po wyświetleniu zapisów Ewidencji ryczałtowej, w celu przenumerowania należy nacisnąć przycisk

lub klawisz <F8>.

lub klawisz <F8>.

Jak wyszukiwać zapis?

Aby odszukać zapis w ewidencji ryczałtowej, można posłużyć się kilkoma metodami, zależnie od tego, jakie posiadamy informacje o poszukiwanym dokumencie. Przed rozpoczęciem poszukiwania należy najpierw otworzyć zapisy ewidencji klikając przycisk Ewidencja ryczałtowa w menu Nawigacji Comarch ERP Optima/ Ryczałt lub wybierając z menu: Księgowość / Ewidencja ryczałtowa. Następnie, w zależności od posiadanych informacji, możemy posłużyć się jedną z poniższych metod:- Aby znaleźć dokument, jeżeli znamy Numer dokumentu lub zawartość pola Uwagi należy skorzystać z filtru uproszczonego.

- Otworzyć listę zapisów.

- Wstępnie określić zakres wyświetlanych dokumentów poprzez wybór odpowiedniej zakładki, zaznaczenie, czy interesują nas zapisy z bufora czy ewidencji głównej oraz określenie okresu, w którym poszukujemy dokumentu.

- Ustawić kursor w polu Filtr i wpisać tam poszukiwany fragment numeru dokumentu lub uwagi.

- Jeżeli pinezka

(widoczna obok ikony filtrowania) jest włączona, zmiany będą widoczne od razu.

(widoczna obok ikony filtrowania) jest włączona, zmiany będą widoczne od razu. - Jeżeli pinezka jest wyłączona

, po wpisania poszukiwanego fragmentu należy kliknąć przycisk

, po wpisania poszukiwanego fragmentu należy kliknąć przycisk  . Na liście zostaną wyświetleni wyłącznie pracownicy spełniający zadane kryterium.

. Na liście zostaną wyświetleni wyłącznie pracownicy spełniający zadane kryterium.

2. Jeżeli znamy inne dane faktury możemy posłużyć się Konstruktorem filtra. Szczegółowy opis działania filtra opisany jest w podręczniku Comarch ERP Optima – Ogólne i Konfiguracja.

Jak wyliczyć zaliczkę ryczałtową?

Aby wyliczyć zaliczkę podatku należy:- Otworzyć z menu głównego Księgowość/ Zaliczki na PIT-28.

- Po otwarciu listy zaliczek nacisnąć przycisk Dodaj lub klawisz <INSERT>.

- Po wyborze miesiąca i podatnika, dla którego ma być liczona zaliczka nacisnąć przycisk Przelicz lub klawisz <F8>.

- Aby zapamiętać wyliczoną deklarację, należy nacisnąć przycisk Zapisz zmiany lub kombinację klawiszy <CTRL>+<ENTER>.

- Po zapamiętaniu pojawi się wyliczona zaliczka na Liście zaliczek na podatek ryczałtowy z informacją, za jaki okres jest wyliczona i dla którego podatnika.

Jak zmienić lub ponownie przeliczyć zaliczkę?

Aby ponownie wyliczyć zaliczkę należy:- Otworzyć z menu głównego Księgowość/ Zaliczki na PIT-28.

- Po wyświetleniu listy zaliczek ustawić kursor na tym zapisie (podświetlić wiersz), który chcemy ponownie przeliczyć i nacisnąć przycisk Zmień lub wcisnąć klawisze <CTRL>+<ENTER>.

- Program wyświetli formatkę zmiany zapisu, ponowne przeliczenie następuje przez naciśnięcie przycisku Przelicz lub klawisza <F8>.

- Po dokonaniu zmian należy je zapisać klikając przycisk Zapisz zmiany lub wciskając klawisz <ENTER>. Jeżeli chcemy wycofać się z edycji bez zapisywania dokonanych zmian, należy kliknąć przycisk Anuluj lub wcisnąć klawisz <ESC>.

Jak usunąć wyliczoną zaliczkę?

Aby usunąć wyliczoną zaliczkę należy:- Otworzyć listę zaliczek wybierając z menu: Księgowość/ Zaliczki na PIT-28.

- Odszukać zapis na liście i ustawić na nim kursor (podświetlić wybrany wiersz).

- Kliknąć przycisk Usuń lub wcisnąć klawisz <DELETE>.

- Program wyświetli pytanie: Czy chcesz skasować podświetlony rekord?. Po potwierdzeniu wybrany rekord zostanie skasowany.

Jak odblokować zaliczkę?

Aby dokonać odblokowania zaliczki, która została zablokowana przed zmianami, należy:- Otworzyć z menu głównego Księgowość/ Zaliczki na PIT-28.

- Odszukać zapis na liście i kliknąć na nim prawy klawisz myszy.

- Z menu kontekstowego wybrać Odblokuj deklarację.

- Program wyświetli pytanie z prośbą o potwierdzenie operacji odblokowania i po potwierdzeniu deklaracja zostanie odblokowana.

Automatyczne księgowanie dokumentów do Ewidencji Ryczałtowej

- Ewidencja dodatkowa przychodów,

- Rejestr sprzedaży VAT,

- Różnice kursowe,

- Różnice kursowe MW.

Automatyczne księgowanie dokumentów

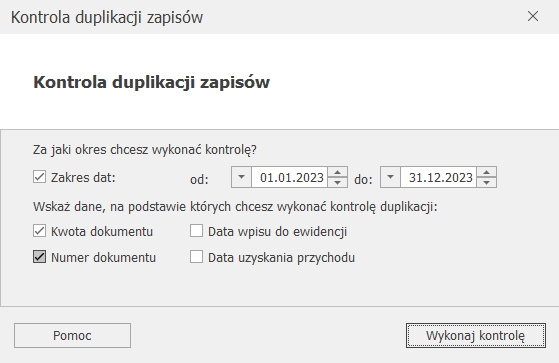

Ewidencja dodatkowa przychodów Ewidencja dodatkowa przychodów jest księgowana automatycznie do Ewidencji Ryczałtowej do kolumny wskazanej w kwotach dodatkowych, a w przypadku ich braku do kolumny wskazanej na kategorii wybranej na dokumencie. Rejestr sprzedaży VAT Rejestr sprzedaży VAT jest księgowany automatycznie do Ewidencji Ryczałtowej do kolumny wybranej w pozycji dokumentu. Różnice kursowe Różnice kursowe są księgowane automatycznie do Ewidencji Ryczałtowej do Kolumny Ryczałtu wskazanej na różnicy kursowej po uzupełnieniu tego pola i zapisaniu formularza. Różnice kursowe MW Różnice kursowe MW są księgowane automatycznie do Ewidencji Ryczałtowej do kolumny wskazanej na różnicy kursowej po uzupełnieniu tego pola i zapisaniu formularza. Dokument nie zostanie automatycznie zaksięgowany jeżeli dotyczy okresu, który został zamknięty. Przy zaznaczonym w Konfiguracji parametrze Kontrola duplikacji zapisów w Ewidencji ryczałtowej dokument nie zostanie automatycznie zaksięgowany w przypadku znalezienia duplikatu.Formularz zapisu w ewidencji

- Zakładka [Ogólne] zawiera wszystkie informacje na temat zapisu w ewidencji i jest widoczna niezależnie od rodzaju zapisu.

- Zakładka [Rejestr VAT]/ [Ewidencja dodatkowa]/ [Różnice kursowe]/ [Różnice kursowe MW]/ [Dokumenty handlowe] jest widoczna wyłącznie na tych zapisach, które są efektem księgowania z Rejestru sprzedaży VAT/ Ewidencji dodatkowej przychodów/ Różnic kursowych/ Różnic kursowych MW/ Faktur Sprzedaży/ Paragonów .

Zakładka Ogólne

Na formatce, która służy do wprowadzania nowego dokumentu zawarte są następujące informacje:

Zakładka Rejestr VAT/ Ewidencja dodatkowa/Różnice kursowe/Różnice kursowe MW/ Dokumenty handlowe

Na zakładce tej możliwe jest jedynie przeglądanie zapisów źródłowych z możliwością podglądu zapisu, ale bez możliwości wprowadzania jakichkolwiek modyfikacji na dokumencie źródłowym. Jeżeli zapis jest efektem księgowania bezpośrednio w ewidencji, druga zakładka nie jest na formularzu widoczna.

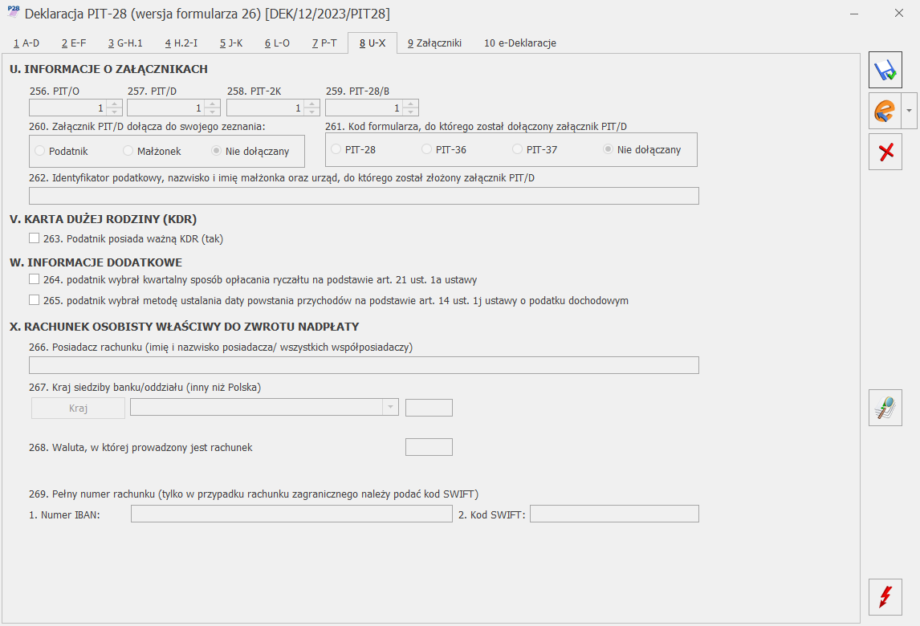

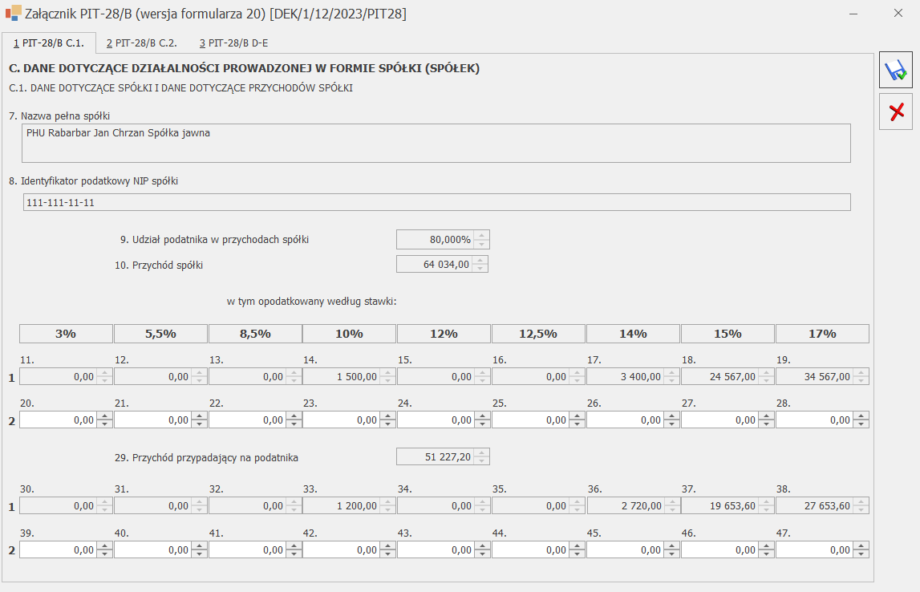

Załącznik PIT-28/B

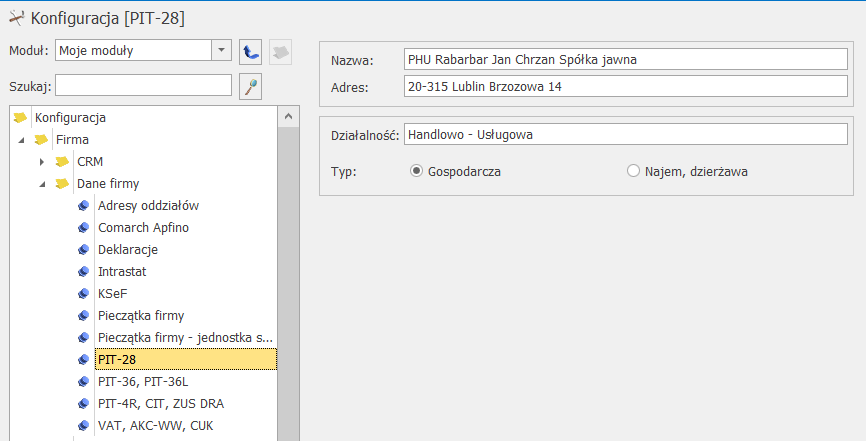

- Nazwa pełna spółki oraz Rodzaj prowadzonej działalności są pobierane z konfiguracji: Start/Konfiguracja/ Firma/ Dane firmy/ PIT‑28;

- Dana działalność jest tyle razy wykazywana ile było zmian udziałów.

Załącznik PIT-O

- poz. Składki członkowskie na rzecz związków zawodowych ograniczana jest do wysokości 500 zł,

- poz. Ulga na zabytki ograniczana jest do wysokości 500 000 zł,

- poz. Wydatki poniesione na nabycie lub objęcie udziałów (akcji) ograniczana jest do wysokości 250 000 zł.

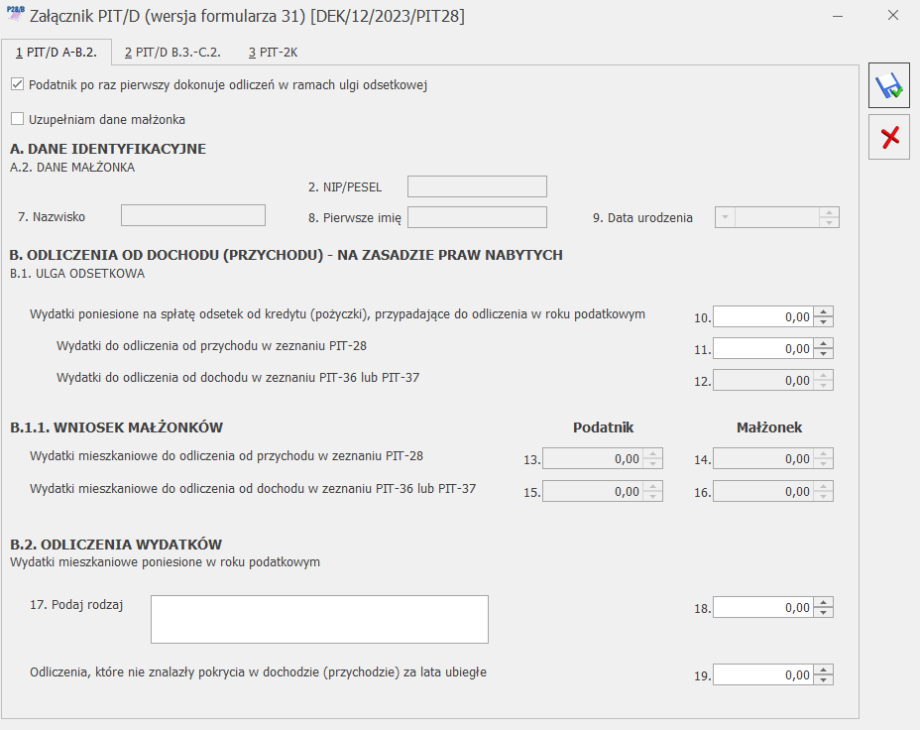

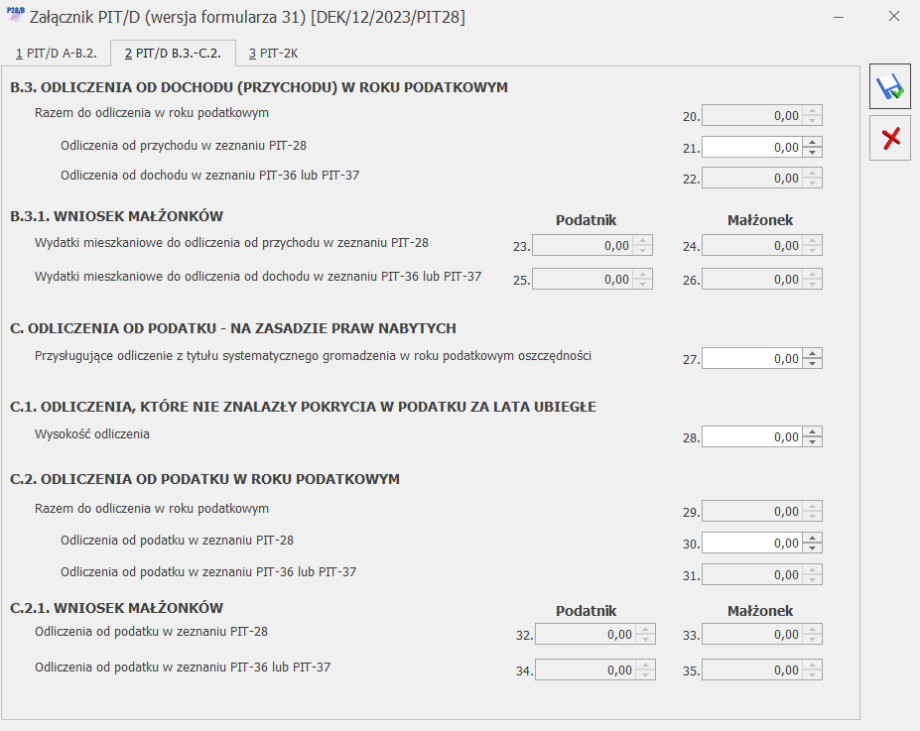

Załącznik PIT/D

Załącznik dotyczy podatników, którym w latach 2002-2006 został udzielony kredyt mieszkaniowy i chcą skorzystać z prawa odliczenia od podstawy obliczenia podatku, faktycznie poniesionych w danym roku podatkowym wydatków na spłatę odsetek od kredytu (pożyczki) udzielonej takiemu podatnikowi na sfinansowanie inwestycji mającej na celu zaspokojenie własnych potrzeb mieszkaniowych.

Użytkownik może dodać tylko jeden załącznik PIT/D. Kwoty na załączniku muszą być uzupełnione ręcznie.

Małżonkowie składają jeden załącznik PIT/D dlatego też w przypadku podatnika będącego w związku małżeńskim i składającego załącznik PIT/D wspólnie z małżonkiem należy podać dane małżonka. Po zaznaczeniu parametru Uzupełniam dane małżonka i wprowadzeniu numeru PESEL, automatycznie uzupełniana jest data urodzenia małżonka.

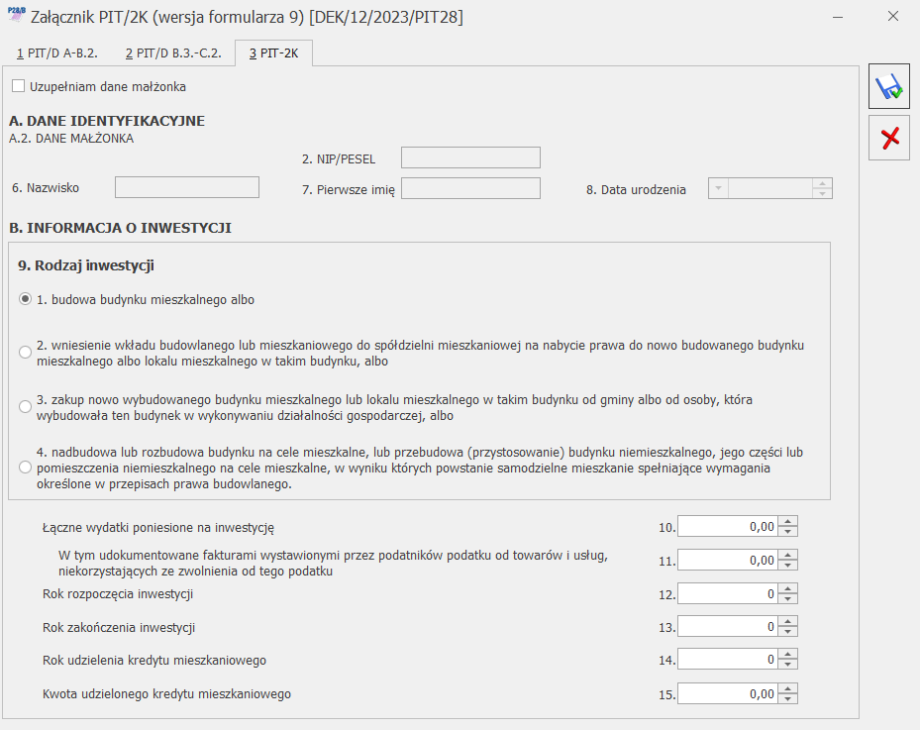

Oświadczenie PIT-2K

W przypadku, kiedy użytkownik pierwszy raz dokonuje odliczeń w ramach ulgi odsetkowej, dołącza również oświadczenie PIT-2K. W tym celu należy na PIT/D zaznaczyć parametr Podatnik po raz pierwszy dokonuje odliczeń w ramach ulgi odsetkowej. Użytkownik może dodać tylko jeden załącznik PIT-2K. Kwoty na załączniku muszą być uzupełnione ręcznie.

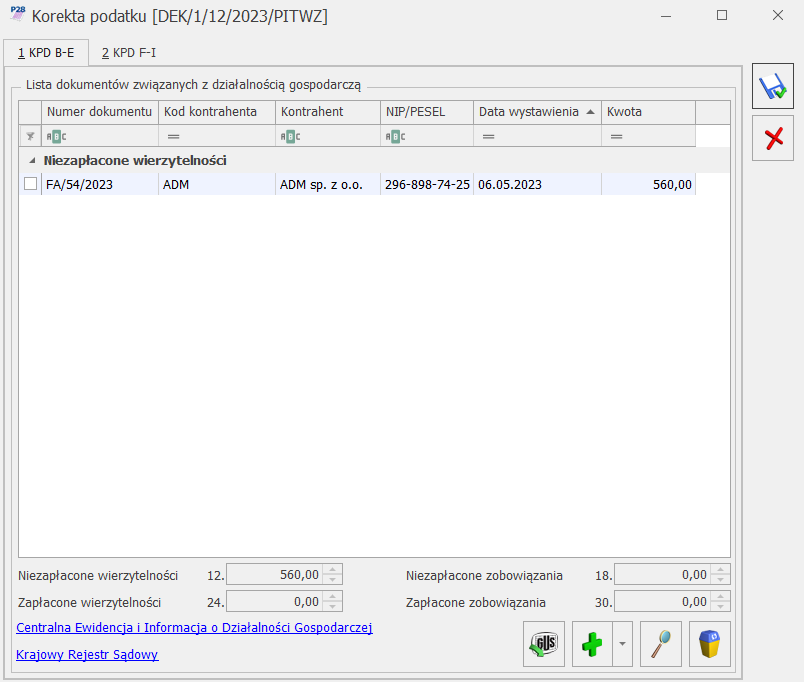

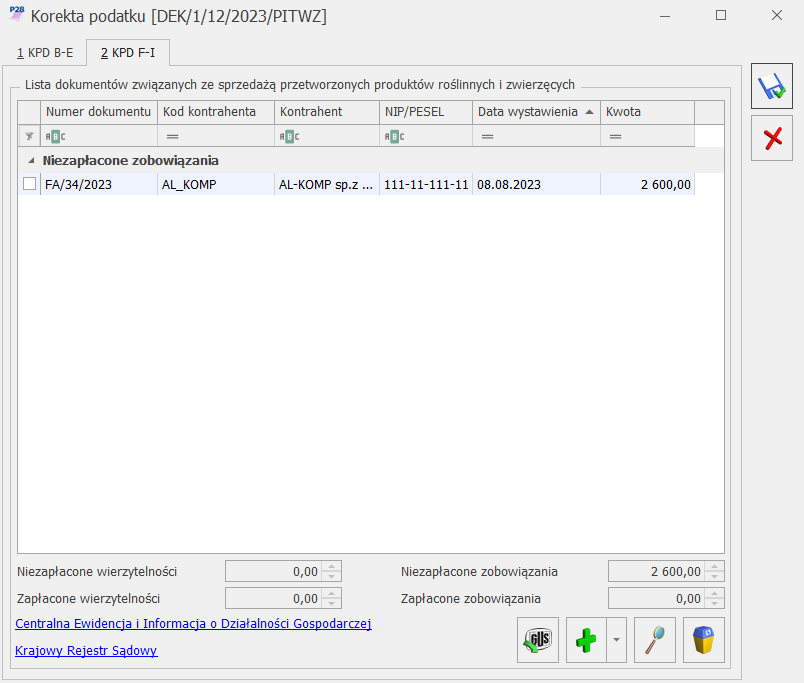

Załącznik Korekta podatku

- [KPD B-E] – zawierającą listę dokumentów związanych z działalnością gospodarczą,

- [KPD F-I] – zawierającą listę dokumentów związanych ze sprzedażą przetworzonych produktów roślinnych i zwierzęcych.

Przejście z PIT-28 na PIT-36 po roku podatkowym

Zmiana formy opodatkowania na skalę podatkową w trakcie 2022 roku

- od przychodów uzyskanych od 1.01.2022 do 30.06.2022 r. zapłaci ryczałt ewidencjonowany i rozliczy przychody na formularzu PIT-28 złożonym do 2.05.2023,

- od dochodów uzyskanych od 1.07.2022 do 31.12.2022 r. zapłaci podatek według skali i będzie zobligowany do złożenia zeznania PIT-36 do 2.05.2023.