W programie istnieje możliwość naliczenia wynagrodzenia zasadniczego powyżej/poniżej normy, w oparciu o normę k.p. art. 130, wówczas gdy zostaną zaznaczone parametry:

-

- Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty’ (dostępny z poziomu Start/Konfiguracja/Firma /Płace/Parametry)

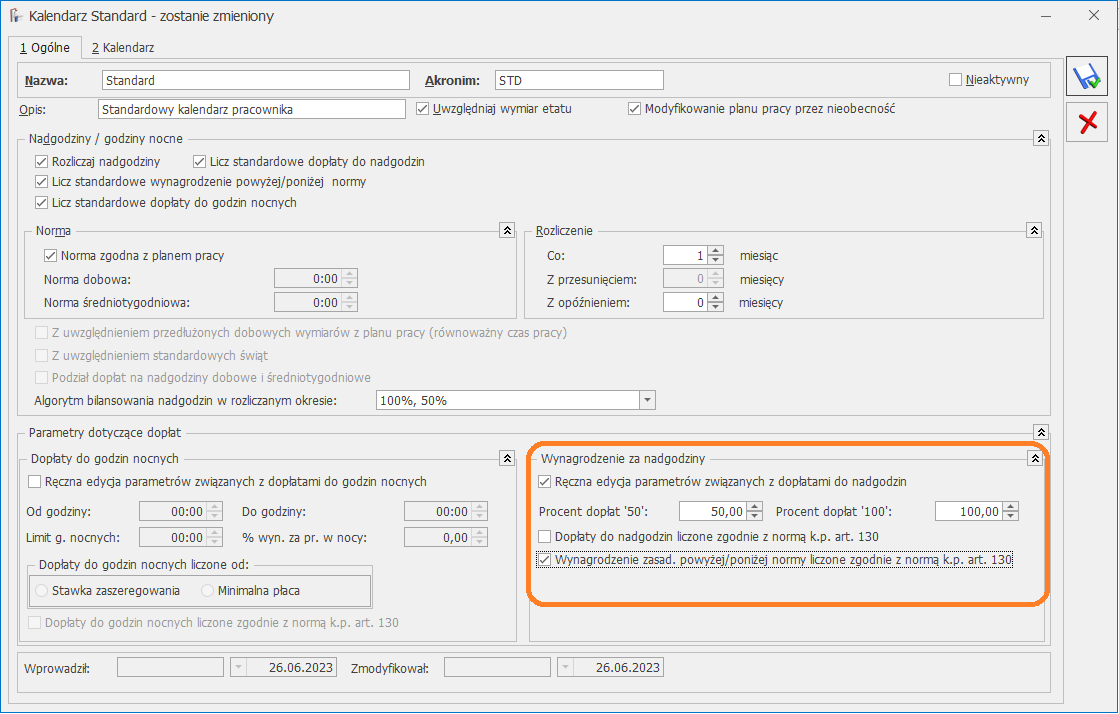

- Ręczna edycja parametrów związanych z dopłatami do nadgodzin > Wynagrodzenie zasad. powyżej/poniżej normy liczone zgodnie z normą k.p. art. 130. (dostępny z poziomu System /Konfiguracja/ Firma/ Płace/ Kalendarze na formularzu kalendarza, , w sekcji ‘Wynagrodzenie za nadgodziny’

Zaznaczenie parametru Wynagrodzenie zasad. powyżej/poniżej normy liczone zgodnie z normą k.p. art. 130 powoduje, że stawka wynagrodzenia zasad. powyżej/poniżej normy za jedną nadgodzinę/ niedogodzinę liczona jest w oparciu o normę czasu pracy wynikającą z art. 130 k.p.

Jeśli parametr nie jest zaznaczony, to przy wyliczeniu stosowana jest norma czasu pracy wynikająca z planu pracy pracownika. Powyższe ustawienia dotyczą tylko pracowników, którzy są rozliczani według danego kalendarza.

Przykład

W konfiguracji zostały zaznaczone w/w parametry:

– Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty

– Wynagrodzenie powyżej/poniżej normy liczone zgodnie z normą k.p. art. 130

– Dopłaty do nadgodzin liczone zgodnie z normą k.p. art. 130

Parametr Bilansowanie powyżej/poniżej normy (w obrębie strefy czasu pracy) – niezaznaczony (Start/Konfiguracja/ Firma/ Płace/ Parametry).

Pracownik zatrudniony od 1 stycznia 2023. Stawka zaszeregowania 4000 zł. Naliczane jest wynagrodzenie za lipiec 2023r.

Norma kodeksowa (art. 130)- 168 godz.

Norma w planie pracy pracownika: – 160 godzin,

W kalendarzu pracownika (czas pracy) zostały odnotowane 2 nadgodziny (za które zostanie naliczone wynagrodzenie powyżej normy) oraz 1 niedogodzinę (za które zostanie naliczone wynagrodzenie poniżej normy.

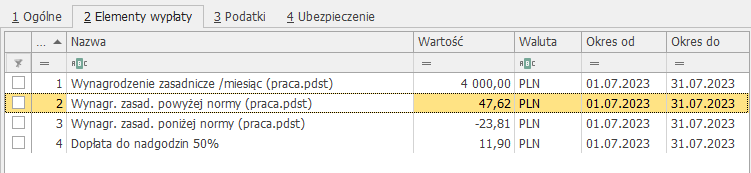

W wypłacie zostaną naliczone elementy:

Wynagrodzenie powyżej oraz poniżej normy zostało naliczone z zastosowaniem normy k.p. 130 dla lipca, tj. 168 godz:

Wynagr. zasad. powyżej normy za 2 godz.: 47,62 zł (4000/168h * 2h = 47,62 zł)

Wynagr. zasad. Poniżej normy za 1 godz.: -23,81 zł (4000/168h * 1h = 23,81 zł)

W wersji programu Comarch ERP Optima 2023.5.1 funkcjonalność wyliczanie wynagrodzenia zasadniczego, w oparciu o wymiar liczony zgodnie z art.130 kodeksu pracy, została rozszerzona o możliwość wyliczenia wynagrodzenia dla pracownika zatrudnionego/ zwolnionego w trakcie miesiąca.

W konfiguracji firmy (Start/Konfiguracja/ Firma/ Płace/ Parametry/ 2 Naliczanie wypłat), został dodany parametr Licz wynagr.zasadnicze/mies. wg normy art.130 k.p. w miesiącu zatrudnienia/ zwolnienia (domyślnie niezaznaczony).

Zaznaczenie parametru powoduje, że w przypadku zatrudnienia/ zwolnienia w trakcie miesiąca pracownika, mającego stawkę miesięczną, pomniejszenie za okres niezatrudnienia będzie naliczone z zastosowaniem normy czasu pracy wynikającej z art. 130 k.p. Miesięczna stawka zaszeregowania zostanie pomniejszona o wynagrodzenie za okres niezatrudnienia. Wynagrodzenie za okres niezatrudnienia zostanie ustalone poprzez podzielenie stawki miesięcznej pracownika przez ilość godzin wynikającą z miesięcznej normy wg art. 130 k.p., i pomnożenie przez liczbę godzin przypadająca na okres niezatrudnienia pracownika z jego planu pracy.

Jeśli parametr nie jest zaznaczony, to przy wyliczeniu wynagrodzenia zasadniczego stosowana jest norma czasu pracy wynikająca z planu pracy pracownika.