Jak wyliczyć składkę zdrowotną po odwieszeniu działalności w przypadku opodatkowania na zasadach ogólnych w przypadku pobierania z modułów księgowych?

Podstawę wymiaru miesięcznej składki na ubezpieczenie zdrowotne dla przedsiębiorców opodatkowanych na zasadach ogólnych stanowi dochód z miesiąca poprzedzającego dany miesiąc.

Dochód za kolejne miesiące podlegania w danym roku ustalany jako różnica między sumą przychodów, osiągniętych od początku roku i sumą kosztów uzyskania tych przychodów poniesionych od początku roku, pomniejszany jest o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach.

Ustalając miesięczny dochód nie uwzględnia się przychodów osiągniętych w okresie zawieszenia wykonywania działalności gospodarczej jak też poniesionych w tym okresie kosztów uzyskania.

Jeśli zawieszenie działalności nastąpiło przed danym rokiem kalendarzowym, to po wznowieniu działalności za pierwszy miesiąc podlegania ubezpieczeniu zdrowotnemu w danym roku składkowym podstawę składki zdrowotnej będzie stanowiła kwota minimalnego wynagrodzenia, z uwagi na brak możliwości ustalenia dochodu z miesiąca poprzedniego.

Natomiast, jeśli zawieszenie nastąpiło w trakcie danego roku i w tym samym roku następuje wznowienie działalności po np. 2-3 miesiącach, to podstawę wymiaru składki za pierwszy miesiąc po wznowieniu będzie stanowił dochód za miesiąc przed zawieszeniem, jeśli zawieszenie nastąpiło od 1 dnia miesiąca albo za miesiąc, w którym nastąpiło zawieszenie.

W przypadku wznowienia działalności podstawa składki zdrowotnej naliczana jest w programie w kwocie minimalnego wynagrodzenia. Jeśli wznowienie następuje w tym samym roku co zawieszenie należy ustalić dochód za ostatni miesiąc prowadzenia działalności i porównać z wyliczeniami w wypłacie.

Przykład 1 Przedsiębiorca opodatkowany na zasadach ogólnych według skali jest zgłoszony do ubezpieczeń z tytułu prowadzonej działalności w okresie 01-03/2023. Działalność zawiesza na okres 04-05/2023. Przychody w poszczególnych miesiącach wyniosły: 01/2023 – 7000 zł, 02/2023 – 9000 zł, 03/2023 – 6500 zł. Odpowiednio koszty uzyskania to: 2500 zł, 1500 zł, 1500 zł. Zakładamy, że składki na ubezpieczenia społeczne zaliczone zostały do kosztów uzyskania. W celu ustalenia składki zdrowotnej za 06/2023 należy: – wprowadzić poprzez aktualizację danych informację o wznowieniu działalności poprzez podanie nowej daty zatrudnienia oraz danych o ubezpieczeniu. Na liście kwot deklaracji właściciela w okresie zawieszenia działalności udziały powinny być ustawione jako 0/100. – dodać ‘zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2023. Zestawienie dodaje się z poziomu zakładki Księgowość > PIT > Zaliczki na PIT-36 > Zestawienie dochodów do wyliczenia składki zdrowotnej. – wyliczoną kwotę ‘dochodu dla składki zdrowotnej’ 17000 zł z zestawienia za 03/2023 pomniejszyć o kwotę dochodu przyjętego do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym, czyli o dochód z wypłat za 2/2023 i 3/2023 odpowiednio 4500 zł i 7500 zł. Ustalona różnica czyli 5000 zł stanowi dochód za poprzedni miesiąc, który należy przyjąć do wyliczenia podstawy składki zdrowotnej. – skorygować wyliczenia w wypłacie za 6/2023. Po zaznaczeniu parametru ‘Korekta podatku i ubezp.’ na zakładce Ubezpieczenie (zdrow.) w sekcji ‘Zasady ogólne – podatek według skali’ w polach ‘Dochód za poprzedni miesiąc’ oraz ‘Podstawa składki zdrowotnej’ należy podać kwotę 5000 zł. Kwota składki zdrowotnej zostanie automatycznie wyliczona jako 9% od kwoty 5000 zł czyli 450 zł. Jeśli dochód wyniósłby mniej niż minimalne wynagrodzenie jako dochód podajemy wyliczoną kwotę, natomiast jako podstawę składki zdrowotnej kwotę minimalnego wynagrodzenia.

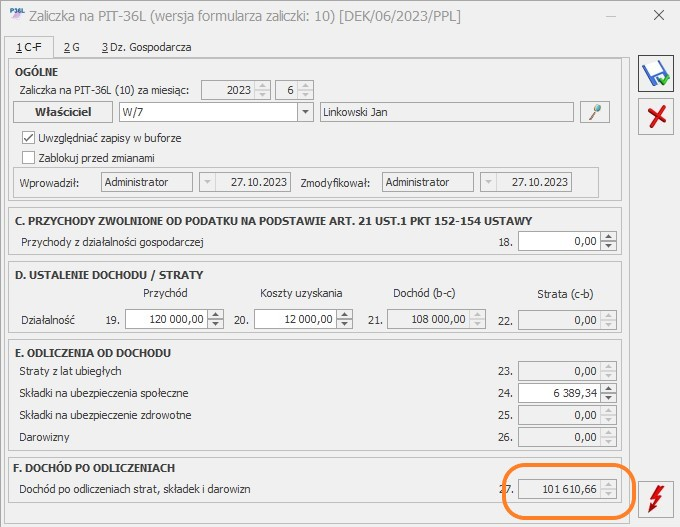

Przykład 2 Przedsiębiorca opodatkowany liniowo jest zgłoszony do ubezpieczeń z tytułu prowadzonej działalności w okresie 01-03/2023. Działalność zawiesza na okres 04-05/2023. Przychody w poszczególnych miesiącach wyniosły: 01/2023 – 10000 zł, 02/2023 – 9000 zł, 03/2023 – 13000 zł. Odpowiednio koszty uzyskania to: 2.500 zł, 1.500 zł, 5000 zł. Zakładamy, że składki na ubezpieczenia społeczne zaliczone zostały do kosztów uzyskania. W celu ustalenia podstawy składki zdrowotnej za 06/2023 należy: – wprowadzić poprzez aktualizację danych informację o wznowieniu działalności poprzez podanie nowej daty zatrudnienia oraz danych o ubezpieczeniu. Na liście kwot deklaracji właściciela w okresie zawieszenia działalności udziały powinny być ustawione jako 0/100. – dodać ‘zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2023. Zestawienie dodaje się z poziomu zakładki Księgowość > PIT > Zaliczki na PIT-36L > Zestawienie dochodów do wyliczenia składki zdrowotnej. – dodać ‘zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2023, – wyliczoną kwotę ‘dochodu dla składki zdrowotnej’ 23000 zł z zestawienia za 03/2023 pomniejszyć o kwotę dochodu przyjętego do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym, czyli o dochód z wypłat za 2/2023 i 3/2023 odpowiednio 7500 zł i 7500 zł. Ustalona różnica czyli 8000 zł stanowi dochód za poprzedni miesiąc, który należy przyjąć do wyliczenia podstawy składki zdrowotnej. – skorygować wyliczenia w wypłacie za 6/2023. Po zaznaczeniu parametru ‘Korekta podatku i ubezp.’ na zakładce Ubezpieczenie (zdrow.) w sekcji ‘Zasady ogólne – podatek liniowy’ w polach ‘Dochód za poprzedni miesiąc’ oraz ‘Podstawa składki zdrowotnej’ należy podać kwotę 8000 zł. Kwota składki zdrowotnej zostanie automatycznie wyliczona jako 4,9% od kwoty 8000 zł czyli 392 zł. Jeżeli składka zdrowotna obliczona jako 4,9% od dochodu byłaby niższa niż kwota 9% od minimalnego wynagrodzenia należy podnieść wysokość składki do tej kwoty. Podstawę składki zdrowotnej będzie stanowiła kwota minimalnego wynagrodzenia.