Comarch ERP Optima Analizy BI

Nowości i zmiany w Comarch ERP Optima Analizy BI dostępne są tutaj.

Nowości i zmiany w Comarch ERP Optima Analizy BI dostępne są tutaj.

UwagaComarch ERP Optima nie jest wspierana na systemach operacyjnych Windows8, Windows 7, Windows Server 2008 R2 i starszych.

UwagaComarch ERP Optima w wersji 2023.5.1 wymaga wykupionej gwarancji na dzień 26.06.2023. W przypadku kończącego się wcześniej terminu gwarancji, praca na tej wersji programu nie będzie możliwa.

Szczegółowe informacje na temat instalacji znajdują się w Instrukcji instalacji.

W instalacjach wielostanowiskowych zalecamy wykorzystanie dedykowanego serwera bazy danych. W sprawie konfiguracji sprzętowej dla takich instalacji prosimy o kontakt z Autoryzowanym Partnerem Comarch.

W celu wykonania reinstalacji programu, należy z poziomu kreatora umieszczonego na płycie Comarch ERP Optima uruchomić opcję instalacji (Zainstaluj/ Zainstaluj Comarch ERP Optima). Reinstalację programu Comarch ERP Optima można uruchomić również z jednoplikowych instalatorów, które dostępne są do pobrania po zalogowaniu na stronach indywidualnych dla Klientów www.comarch.pl/erp/dla-klientow. Reinstalacja spowoduje wykonanie konwersji baz danych.

Od wersji Comarch ERP Optima 2019.5.1 wymagana jest na komputerze obecność pakietu Microsoft .NET Framework 4.7.2. W przypadku jego braku zostanie on doinstalowany przez instalator Comarch ERP Optima.

Reinstalacja przebiega w podobny sposób, jak instalacja programu i jest dokładnie opisana w Instrukcji instalacji.

Reinstalacja musi być wykonana na wszystkich komputerach, gdzie działa program Comarch ERP Optima w wersji wcześniejszej niż 2023.5.1. Reinstalacja programu spowoduje uaktualnienie wersji.

UwagaReinstalacja powinna być przeprowadzana na programie objętym gwarancją. Jeśli termin gwarancji minął, reinstalacja spowoduje jego zablokowanie.

Reinstalacja do najnowszej wersji 2023.5.1 jest możliwa zarówno z wcześniejszych wersji 2014 oraz 2013.7.

W przypadku konieczności skonwertowania bazy z wcześniejszej wersji programu należy zrobić to dwuetapowo, czyli najpierw zainstalować wersję 2013.7, a dopiero następnie wersję 2023.5.1.

Od wersji 2023.2.1 system Comarch ERP Optima nie współpracuje z silnikiem bazy danych w wersji wcześniejszej niż SQL Server 2014. Przed instalacją Comarch ERP Optima zalecamy wykonanie kopii bezpieczeństwa dla bazy konfiguracyjnej oraz wszystkich baz firmowych. W przypadku posiadania baz z MS SQL 2012, 2008, 2008 R2, 2005 lub 2000, aby móc pracować na Comarch ERP Optima 2023.5.1 należy zainstalować nowszą wersję silnika bazy danych i przenieść na niego bazy danych. Można do tego wykorzystać narzędzie Migrator baz danych, które znajduje się na Indywidualnych Stronach Klientów w obszarze aktualnych wersji (http://www.erp.comarch.pl/klienci/default.aspx?site=2248). W przypadku próby połączenia się użytkownika z silnikiem bazy danych MS SQL w wersji 2000 pojawi się komunikat: Wybrany serwer SQL jest w wersji 2000, ta wersja nie jest obsługiwana. Skonfiguruj połączenie z serwerem SQL w nowszej wersji.

UwagaWersja Comarch ERP Optima 2023.3.1 i nowsze nie współpracują z silnikiem bazy danych Microsoft SQL Server 2012, 2008 R2, 2008, 2005 oraz 2000.

UwagaJeżeli w wersji programu 2016.0.1 do ewidencji ryczałtowej wprowadzono zapis w stawce 2% i dowolnej innej stawce, podczas konwersji bazy danych pojawia się komunikat: Na zapisach ewidencji przychodów występują na jednym dokumencie różne stawki ryczałtowe, w tym stawka 2%. Przed konwersją należy podzielić te zapisy tak aby stawka 2% była w osobnym dokumencie.

Szczegółowe informacje dotyczące współpracy z Microsoft SQL Server znajdują się w Instrukcji instalacji.

Comarch ERP Optima 2023.5.1 współpracuje z następującymi aplikacjami:

| Aplikacja | Wersja | Uwagi |

|---|---|---|

| Wszystko.pl | Aktualna wersja: Wszystko.pl | |

| Comarch e-Sklep | 2023.2 lub wyższy | |

| Comarch e-Sale | 2023.2 lub wyższy | |

| Comarch ERP Optima Pulpit Menadżera | 6.1.2 | |

| Comarch HRM | 2023.5 lub wyższy | |

| Comarch Mobile Zarządzanie | 2023.0.1 lub wyższy | |

| Comarch ERP Mobile Sprzedaż | 2023.0.1 lub wyższy | |

| Comarch ERP Mobile BI | Najnowsza wersja dostępna w Google Play (aktualnie 3.0) | https://play.google.com/store/apps/details?id=com.comarch.mobile.bi |

| Comarch ERP XL | 2023.0 MSSQL lub wyższa 2023.0 PostgreSQL lub wyższa | |

| Comarch ERP Altum | 2023.0 | |

| Comarch IBARD | Najnowsza | |

| Comarch e-Sprawozdania | 2023.1 | |

| Comarch DMS | 2021.2, 2022.0 lub 2023.0 | |

UwagaAplikacja Comarch ERP Mobile Sprzedaż nie jest wspierana na Windows Mobile.

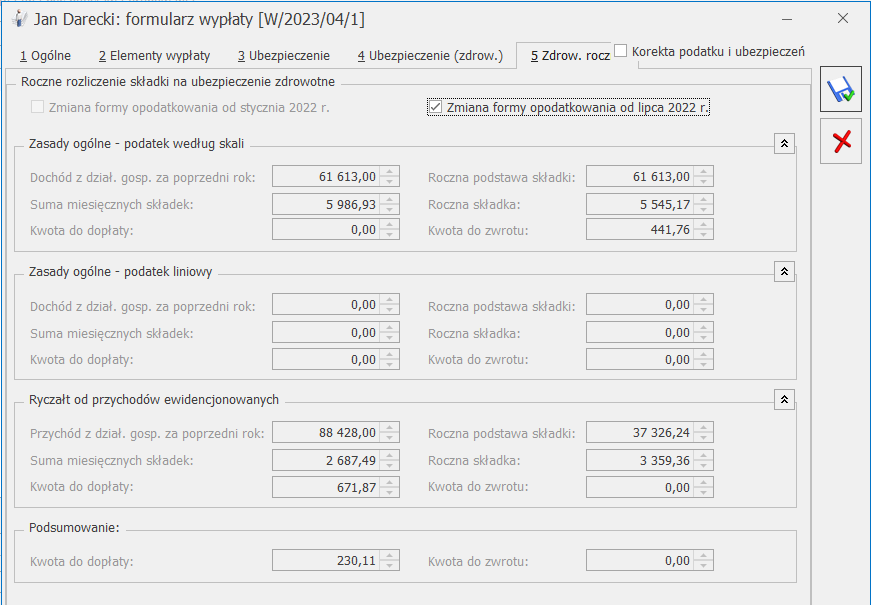

Rozliczenie roczne składki zdrowotnej dokonywane jest w wypłacie właściciela za kwiecień 2023 roku na zakładce [5. Zdrow. roczna]. W przypadku właściciela, który zakończył lub zawiesił działalność przed 01.04.2023r. w celu naliczenia wypłaty za kwiecień należy:

– podświetlić właściciela i wcisnąć przycisk Aktualizacja zapisu ![]() lub klawisze < Ctrl >+< Insert >. Pojawi się okno Data aktualizacji, w którym należy podać datę, od której obowiązują zmiany czyli 01.04.2023. Po zaakceptowaniu okna z wpisaną datą automatycznie otworzy się formularz właściciela i w tym zapisie należy:

lub klawisze < Ctrl >+< Insert >. Pojawi się okno Data aktualizacji, w którym należy podać datę, od której obowiązują zmiany czyli 01.04.2023. Po zaakceptowaniu okna z wpisaną datą automatycznie otworzy się formularz właściciela i w tym zapisie należy:

– na zakładce – [3.Etat] – usunąć datę zwolnienia,

– na zakładce [4.Ubezpieczenie (etat)] – usunąć zaznaczenia (haczyki) dotyczące ubezpieczenia społecznego, datę powstania obowiązku ubezpieczenia społecznego. Należy pozostawić kod ubezpieczenia np. 051000 oraz datę podlegania składce zdrowotnej, ewentualnie zmienić datę na 1.04.2023 (dla celów rozliczenia rocznego) – jest to konieczne, aby w wypłacie pojawił się kod 051000. Dodatkowo należy usunąć informacje o wyrejestrowaniu – zawieszeniu działalności.

Po naliczeniu wypłaty za kwiecień 2023 należy wejść do wypłaty i na zakładce [4. Ubezpieczenie (zdrow.)] zaznaczyć parametr Korekta podatku i ubezpieczeń i wyzerować podstawę składki zdrowotnej. Automatycznie wyzeruje się składka zdrowotna, jak również informacje o składce zdrowotnej na zakładce [3.Ubezpieczanie], gdzie z lewej strony powinien być widoczny kod 051000 – jest to warunek aby plik xml zaczytał właściciela do programu Płatnik.

Na zakładce [5. Zdrow. roczna]. będzie widoczne rozliczenie roczne składki zdrowotnej.

Jeśli podczas naliczania wypłaty pojawia się powyższy komunikat oznacza to, że po stronie modułu Księgowość właścicielowi naliczono deklarację roczną w nieaktualnej wersji.

W celu wyświetlenia wszystkich filtrów dla zadanej listy w programie należy trzymając na klawiaturze klawisz <CTRL> kliknąć przycisk ![]() Konstruktor filtra. Na liście pojawi się okno Filtry listy, na którym istnieje możliwość dodania, edycji lub usunięcia filtra.

Konstruktor filtra. Na liście pojawi się okno Filtry listy, na którym istnieje możliwość dodania, edycji lub usunięcia filtra.

W przypadku gdy zmieniono formę opodatkowania wstecznie po zakończeniu 2022r. użytkownik musi dokonać rozliczenia ręcznie. W tym celu w wypłacie właściciela za kwiecień 2023r. na zakładce [5. Zdrow. roczna] należy zaznaczyć parametr Korekta podatku i ubezpieczeń następnie wprowadzić ręcznie zmiany.

Tak, w programie dodano wydruk Rozliczenie roczne składki zdrowotnej. Wydruk jest dostępny na liście wypłat właścicieli, które jako miesiąc deklaracji mają ustawiony miesiąc kwiecień.

W rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Zdrow.roczna] w polu Dochód z dział.gosp.za poprzedni roku wykazywany jest dochód z PIT-36 naliczanego dla właściciela. W przypadku rozliczenia rocznego z małżonkiem kwotę dochodu należy wprowadzić ręcznie w wypłacie po zaznaczeniu parametru Korekta podatku i ubezpieczeń lub na formularzu właściciela (małżonka) – zaznaczając parametr Podaj dane o dochodzie – i uzupełniając dochód w polu Rozliczenie roczne.

W przypadku zmiany formy opodatkowania w trakcie roku z ryczałtu na opodatkowanie według skali, roczna składka na ubezpieczenie zdrowotne należna za rok składkowy jest ustalana odrębnie dla każdej formy opodatkowania (za okres styczeń–czerwiec 2022 r. według zasad obowiązujących dla ryczałtu, za lipiec–grudzień 2022 r. według zasad obowiązujących dla zasad ogólnych.)

Kwoty z obu form opodatkowania są sumowane . Jeśli sumarycznie kwota do zwrotu jest większa niż kwota do dopłaty, to różnicę między tymi kwotami wykazana jest w polu Kwota do zwrotu. Jeśli sumarycznie kwota do dopłaty jest większa niż kwota do zwrotu, to różnica między tymi kwotami wykazana jest w polu Kwota do dopłaty.

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

– zaznaczyć w zapisie historycznym właściciela aktualnym na dzień 30 czerwca 2022 r., na zakładce [6. Ubezpieczenie (zdrow.)], parametru Ryczałt od przychodów ewidencjonowanych, a w zapisie historycznym aktualnym na dzień 01 lipca 2022 r. – Zasady ogólne – podatek według skali.

– naliczyć wypłaty , w których składka zdrowotna za I połowę 2022 r jest naliczona według zasad właściwych dla ryczałtu od przychodów ewidencjonowanych, a za II połowę według skali podatkowej.

– naliczyć roczną deklarację PIT-28, w której będą wykazane przychody uzyskane od 1.01.2022 do 30.06.2022 r. oraz PIT-36 z wykazanymi dochodami za okres od 1.07.2022 do 31.12.2022 r.

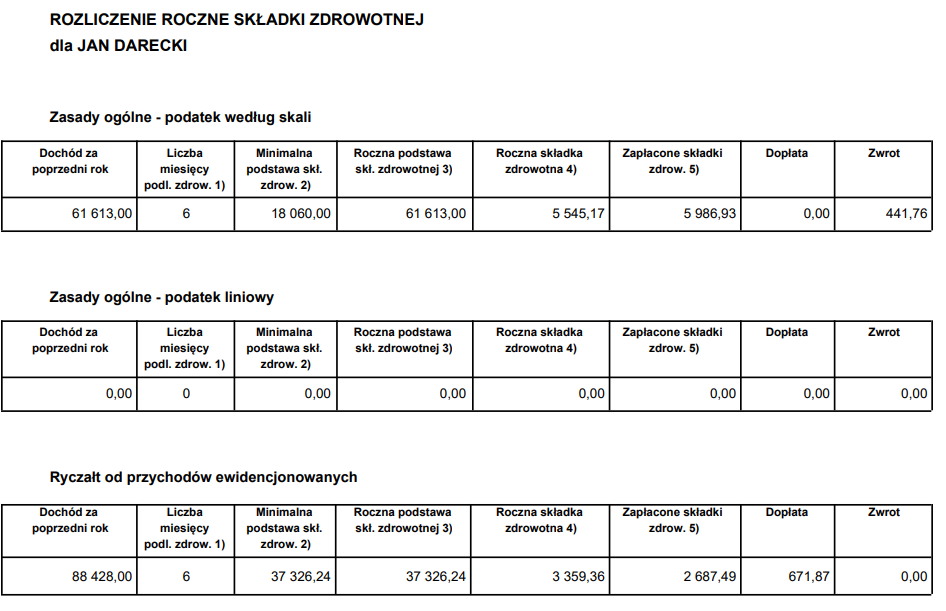

Właściciel w trakcie roku zmienił formę opodatkowania z ryczałtu na zasady ogólne. 1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania dla ryczałtu i skali. 2. Ustalamy przychód z ryczałtu za 2022 rok. 3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok. 4.Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji. 5. Ustalamy kwotę rocznej składki. 6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do czerwca 2022 r. 7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6. 8.Ustalamy dochód za 2022 rok naliczony według skali. Dochód pobrany z deklaracji rocznej PIT-36 za 2022 r. pomniejszony o składki społeczne wyniósł 61 613,00 zł. 9. Ustalenie minimalnej podstawy 10. Porównujemy kwotę dochodu z dział. gosp. za poprzedni rok z punktu 8 z kwotą minimalnej podstawy składki ustalonej w punkcie 9. 61 613,00 > 21 070 zł Uzyskany dochód jest większy niż minimalna podstawa składki zdroowtnej dlatego to dochód jest roczną podstawą składki zdrowotnej. 11. Ustalamy kwotę rocznej składki. Ustaloną w punkcie10 podstawę roczną przemnażamy przez 9%. 61 613,00 zł * 9% = 5 545,17 zł 12. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania według skali, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lipca 2022 do stycznia 2023. W wypłatach od lipca 2022 do stycznia 2023 suma składek zdrowotnych wynosi 5 986,93 13. Porównujemy kwotę rocznej składki z punktu 12 z kwotą składek pobranych z punktu 13 5545,17 zł > 5986,93 Roczna składka wynosi 5545,17 zł, a pobrana 5986,93 zł co oznacza, że do zwrotu jest 441,76 zł (5986,93- 5545,17). 14. Sumujemy kwoty z obu form opodatkowania. W sekcji ‘Zasady ogólne -podatek według skali’ w polu Kwota do zwrotu wykazano 441,76zł natomiast w sekcji ‘Ryczałt od przychodów ewidencjonowanych’ kwota do dopłaty 671,87zł.Przykład

W wypłatach od stycznia 2022 r. do czerwca 2022 r. właściciel miał naliczaną podstawę składki zdrowotnej dla opcji ‘Ryczałt od przychodów ewidencjonowanych’, a w wypłatach od lipca 2022 do grudnia 2022 dla opcji ‘Zasady ogólne- podatek według skali’.

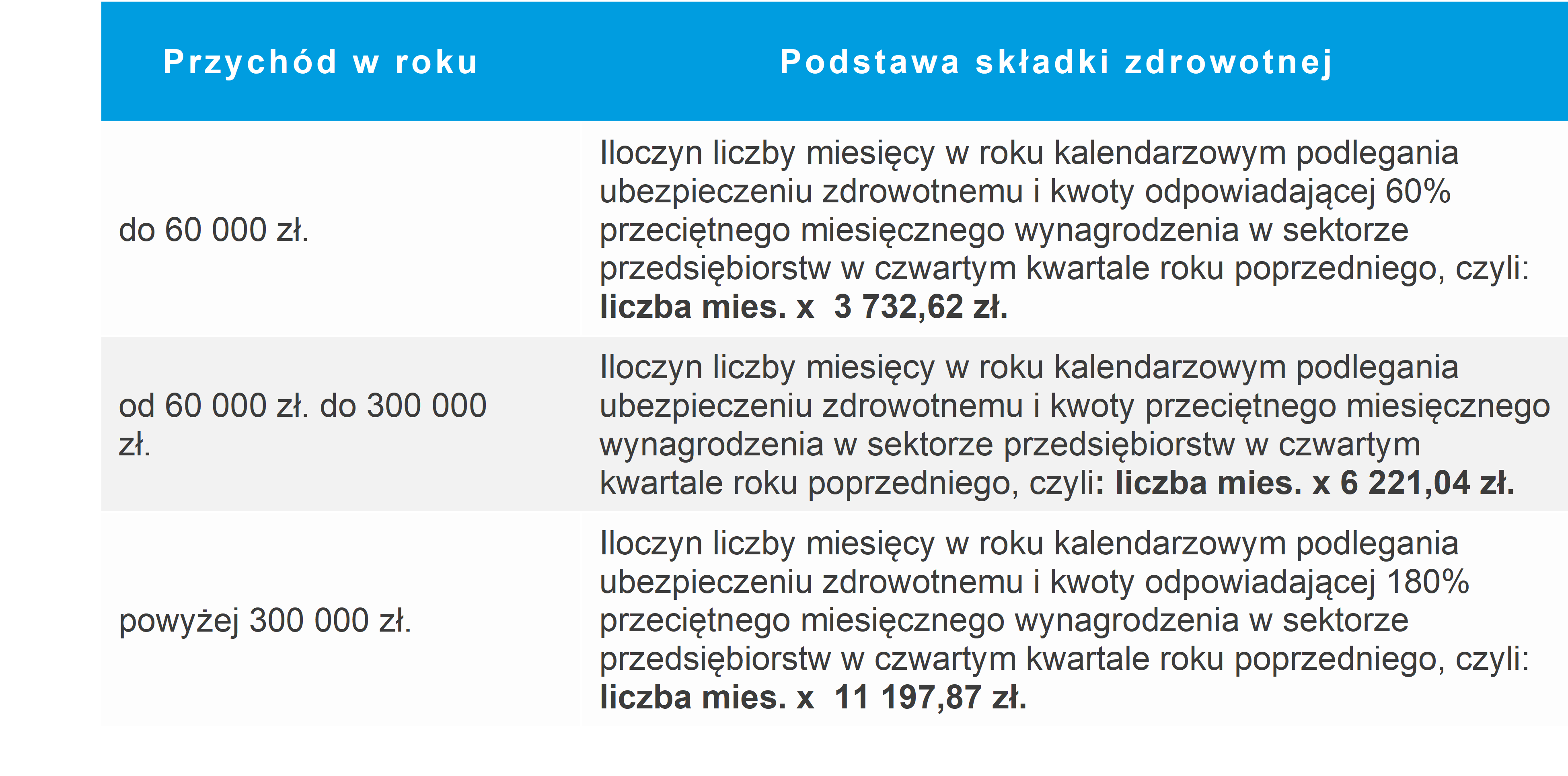

Przychód pobrany z deklaracji rocznej PIT-28 za 2022 r. pomniejszony o składki społeczne wyniósł 88 428,00 zł.

88 428,00 > 60000 zł

88 428,00 < 30000 zł

Przychód powyżej 60000 zł, ale niższy niż 300000 co oznacza, że podstawę składki stanowi 100 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł, czyli 6221,04 zł.

6 miesięcy * 100% * 6 221,04 zł = 37 326,24

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

37 326,24 * 9% = 3 359,36 zł

Suma pobranych składek dla ryczałtu wynosi 2 687,49 zł.

3 359,36 zł > 2 687,49

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w ramach ryczałtu w wysokości 671,87 zł (3 359,36 – 2 687,49).

6 miesięcy * 3010 zł (minimalne wynagrodzenie w 2022 r.) = 18 060zł

Kwota do dopłaty jest większa niż kwota zwrotu , dlatego od kwoty do dopłaty odejmowana jest kwota zwrotu i różnica wykazana jest w podsumowaniu jako Kwota do dopłaty , czyli jako kwota 230,11.

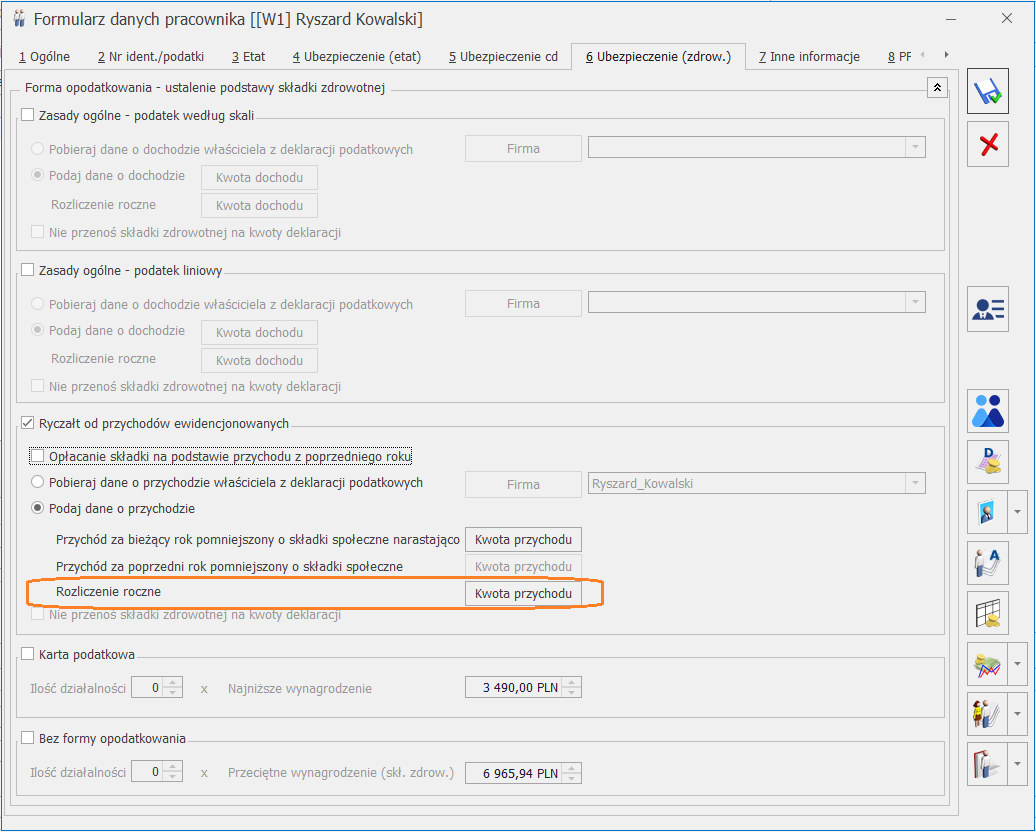

Jeśli właściciel nie ma naliczonej deklaracji rocznej PIT-28 w module księgowym kwotę przychodu potrzebną do rozliczenia rocznego składki zdrowotnej należy wprowadzić na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] po zaznaczeniu parametru Podaj dane o przychodzie , w polu Rozliczenie roczne po kliknięciu w przycisk ![]() . Należy podać kwotę przychodu za 2022r.

. Należy podać kwotę przychodu za 2022r.

Wprowadzony przychód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Przychód z dział.gosp.za poprzedni roku.

Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

Wskazówka Dane dotyczące naliczonej składki zdrowotnej oraz okresu jej podlegania ustalane są na podstawie wypłat właściciela dlatego warunkiem rozliczenia rocznego składki zdrowotnej jest naliczenie wypłat za rok, za który dokonywane jest to rozliczenie.

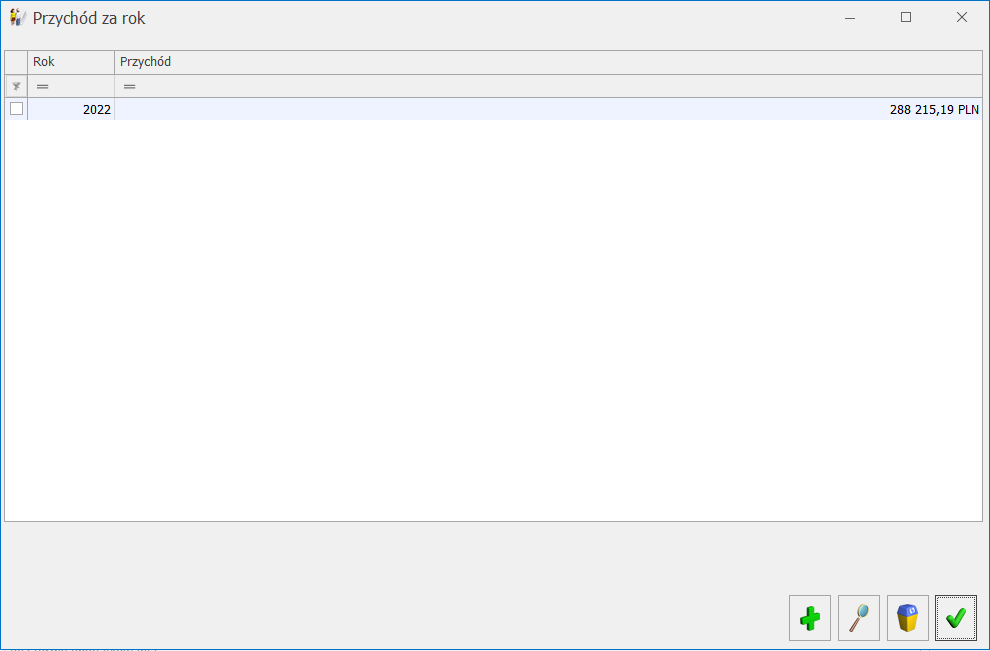

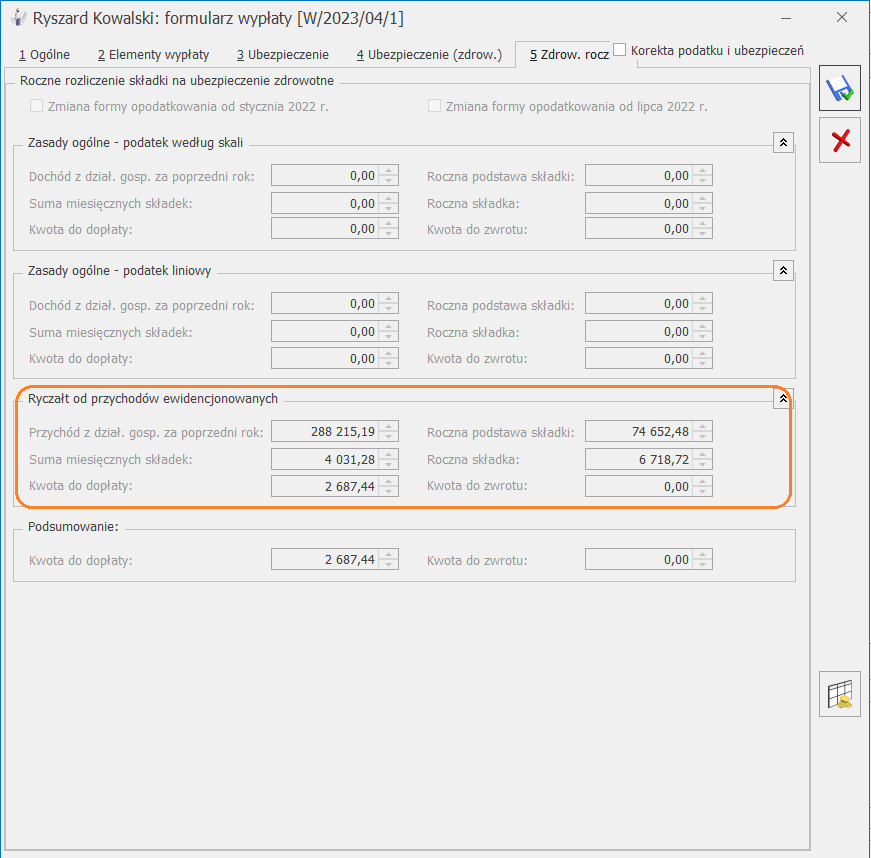

Właściciel w 2022 roku jako formę opodatkowania miał ustawiony ryczałt od przychodów ewidencjonowanych. 2. Ustalamy przychód za 2022 rok. 3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok. 4. Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji. 6.Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do grudnia 2022 r. 7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6. Wydruk rozliczenia rocznego składki zdrowotnej:Przykład

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania ryczałtem.

W wypłatach od stycznia 2022 r. do grudnia 2022 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

Na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne wprowadzono kwotę 288215,19 zł.

288215,19 zł > 6000 zł

288215,19 zł < 30000 zł

Przychód powyżej 60000 zł, ale niższy niż 300000 co oznacza, że podstawę składki stanowi 100 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł, czyli 6221,04 zł.

12 miesięcy * 100% * 6 221,04 zł = 74 652,48 zł

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

74652,48 zł * 9% = 6718,72 zł

Suma pobranych składek dla ryczałtu wynosi 4031,28 zł.

6 718,72 zł > 4031,28 zł

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w wysokości 2687,44 zł(6 718,72 zł – 4031,28 ).