Search Results for: -2147467259/feed/rss2/dokumentacja/dopisywanie-pozycji-na-dokument/page/279/formularz-typu-wyplaty-zakladka-szczegolowe - Baza Wiedzy programu Comarch ERP OptimaSearch Results for: -2147467259/feed/rss2/dokumentacja/dopisywanie-pozycji-na-dokument/page/279/formularz-typu-wyplaty-zakladka-szczegolowe - Baza Wiedzy programu Comarch ERP Optima

Zaliczka na podatek dochodowy CIT jest składana miesięcznie lub kwartalnie, w zależności od ustawienia parametru w Konfiguracji firmy/ Księgowość/ Deklaracje i stawki podatkowe:

Zaliczka na CIT-8 jest wyliczana na podstawie zapisów na kontach. Konta księgowe, z których pobrane zostaną kwoty, należy uzupełnić z poziomu Księgowość/ Zestawienia księgowe, zakładka [Systemowe] – Zestawienie do obliczenia zaliczki na CIT-8.

Lista zaliczek jest otwierana z menu przez wybór: Księgowość/CIT/ Zaliczki na CIT-8 lub przez naciśnięcie przycisku Zaliczki na CIT-8 w menu NawigacjiComarch ERP Optima: Księgowość.

Na liście zaliczek użytkownik ma przede wszystkim możliwość dodawania i obliczania nowych zaliczek, jak również przeglądania, ponownego przeliczania czy też całkowitego usuwania wcześniej obliczonych zaliczek. Dodatkowo, z poziomu listy użytkownik może zaksięgować za pomocą wzorca kwotę podatku Do zapłaty. Na liście znajdują się następujące informacje: Miesiąc i Rok zaliczki, Nazwisko i imię podatnika, Wersja formularza deklaracji, zgodnie, z którą została wyliczona zaliczka, Korekta – wartość w tym polu informuje o numerze kolejnym korekty, Data obliczenia zaliczki, Kwota należna z tytułu zaliczki, Status, określający stan zaliczki (obliczona lub zamknięta), e-Deklaracje – informacje dotyczące statusu e-Deklaracji oraz Data wysłania deklaracji do systemu e‑Deklaracje.

Istnieje możliwość wyświetlania listy zaliczek tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tej listy.

Uwaga

Jeżeli zaliczka została zablokowana przed zmianami, wówczas jej zmiana ani usunięcie nie jest możliwe. W takim przypadku należy najpierw odblokować zaliczkę, korzystając z funkcji dostępnej w menu kontekstowym

Przygotowanie danych do zaliczki na CIT-8 – Schemat postępowania

Wprowadzenie informacji na temat firmy będącej pierwszym źródłem dochodu podatnika oraz parametrów dla poprawnego wyliczenia zaliczki na CIT-8:

Nazwa działalności – Konfiguracja firmy/ Dane firmy/ PIT-4R, CIT, ZUS DRA, IFT-2R.

Stawki podatkowe – Konfiguracja Firmy Księgowość/ Deklaracje i stawki podatkowe:

Utworzenie zmiennych systemowych pozwalających na przypisanie kont księgowych, z których czerpana jest informacja o przychodach, kosztach uzyskania przychodu oraz limitowanych kosztach reprezentacji i reklamy.

Tworzenie zmiennych systemowych odbywa się na poziomie Księgowość/ Zestawienia księgowe/ zakładka [Systemowe]. W bazach skonwertowanych z wersji programu wcześniejszych niż 2018.2.1 dostępne są dwa zestawienia: Zestawienie do obliczenia zaliczki na CIT-8 (na podstawie którego liczone są korekty zaliczek na CIT-8 dodanych na wersjach formularzy wcześniejszych niż 20 oraz korekty deklaracji rocznych CIT-8) oraz Zestawienie do obliczenia CIT-8 dla zaliczki od wersji 20. W bazach firmowych dodanych w wersji 2018.2.1, dla których w oknie Kreatora konfiguracji parametrów firmy jako rodzaj prowadzonej działalności wybrano księgowość kontową generowane jest Zestawienie do obliczenia CIT-8 dla zaliczki od wersji 20. Zestawienie o symbolu CIT-8 nie jest tworzone. Po ustawieniu kursora na Zestawieniu do obliczenia CIT-8 dla zaliczki od wersji 20 należy nacisnąć przycisk Pozycje zestawienia, gdzie mamy możliwość wyboru opcji: Przychody, Przychody uzyskane poza terytorium RP, Koszty firmy (na terytorium RP), Koszty firmy (poza terytorium RP), Koszty reprezentacji i reklamy (limitowane), Przychody kapitałowe, Przychody kapitałowe uzyskane poza terytorium RP, Koszty kapitałowe (na terytorium RP), Koszty kapitałowe (poza terytorium RP).

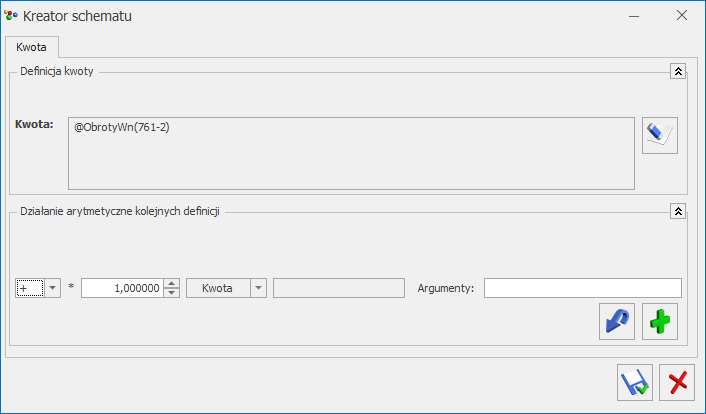

Kolejny krok to przypisanie kont księgowych wraz z definicją kwoty. W tym celu należy ustawić się np. na pozycji Przychody i nacisnąć przycisk Formularz pozycji lub kombinację klawiszy <CTRL>+<ENTER>, co otworzy formularz Pozycji zestawienia. Aby wybrać kwoty oraz konta musimy skorzystać z kreatora definicji, w tym celu naciskamy przycisk . Po naciśnięciu tego przycisku pojawi się formularz zatytułowany Definicja kwoty. Udostępnia on narzędzia pozwalające na definiowanie wyrażeń.

Wizard Kwoty na pozycji zestawienia

Formularz Definicja kwoty wyposażono w nieedytowalne pole Kwota wyświetlające zdefiniowane przez użytkownika wyrażenie arytmetyczne oraz sekcje zatytułowaną Działanie arytmetyczne kolejnych definicji pozwalającą na budowanie wyrażenia. Sekcja zawiera:

Łącznik – sposób łączenia definicji w obrębie wyrażenia,

Współczynnik – przeliczenie wartości argumentu wg współczynnika,

Kwota – na przycisku widoczne są pozycje: Wartość, Funkcje kont, Zestawienie, Funkcje systemowe oraz Zapytanie SQL i Maska.

W przypadku definiowania dla CIT-8 wybieramy opcje Funkcje kont i, jeżeli definiujemy przychody – wybieramy obroty Ma, jeżeli koszty – obroty Wn, a następnie odpowiednie konto księgowe.

Uwaga

Aby nastąpiło zapamiętanie wyrażenia, po wypełnieniu pól: Łącznik, Współczynnik, Kwota, Argument należy wybrać przycisk .

Kolejny i ostatni krok to przeliczenie samej zaliczki na CIT-8.

e-Deklaracje

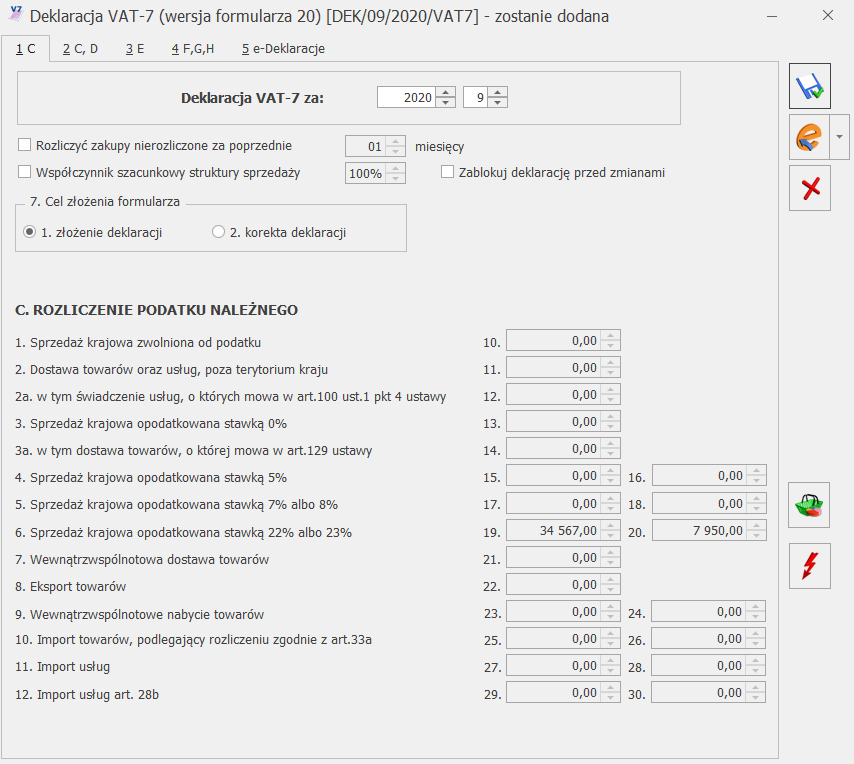

Z poziomu deklaracji: VAT-7, VAT-7K, VAT-7D wraz z załącznikami ORD-ZU, VAT-ZZ, VAT-ZT (VAT-ZZ oraz VAT-ZT dotyczy tylko deklaracji składanych do końca 2018 roku) i VAT-ZD oraz VAT-UE, VAT-UEK wraz z załącznikami VAT-UE/A, i VAT‑UE/B i VAT-UE/C (dotyczy tylko deklaracji składanych do końca 2016 roku) oraz VAT-8 oraz VAT-9M oraz VAT-27 jest możliwość eksportu deklaracji do systemu e‑Deklaracje. Funkcjonalność Comarch ERP Optima umożliwiająca składanie deklaracji elektronicznych opiera się na modelu, w którym w pierwszym etapie tworzony jest plik XML zgodny ze schematem XSD opublikowanym przez Ministerstwo Finansów. Następnie tak wygenerowany plik użytkownik podpisuje np. podpisem elektronicznym i przesyła na serwer Ministerstwa Finansów. Podczas wysyłki deklaracji do systemu e‑Deklaracje użytkownik ma dwie opcje do wyboru: podpis kwalifikowalny lub podpis niekwalifikowalny.

Eksport deklaracji

Aby wyeksportować deklarację VAT-7, VAT-7K, VAT-7D wraz z załącznikami ORD-ZU, VAT-ZZ, i VAT-ZT (VAT-ZZ oraz VAT-ZT dotyczy tylko deklaracji składanych do końca 2018 roku) i VAT‑ZD lub VAT-UE oraz VAT-UEK (wraz z załącznikami VAT-UE/A, i VAT‑UE/B i VAT-UE/C) (dotyczy tylko deklaracji składanych do końca 2016 roku) oraz VAT-8 oraz VAT-9M lub VAT-27oraz VIU-DO należy:

W menu Start/Konfiguracja/ Stanowisko/ Ogólne/ e-Deklaracje, wskazać katalog, w którym mają być zapisane pliki w polu: Katalog przechowywania plików wymiany:. W podanej ścieżce tworzony jest katalog o nazwie takiej jak nazwa bazy danych, a następnie podkatalog o nazwie RokMiesiąc deklaracji i w nim są umieszczane pliki. Zapisywany jest: niepodpisany jeszcze plik eksportowany (w nazwie pliku będzie symbol deklaracji, rok i miesiąc deklaracji oraz numer kolejny 0 – pierwotna deklaracja, 1 – pierwsza korekta itd.) oraz odebrane UPO (Urzędowe Poświadczenie Odbioru, będzie zawierało w nazwie symbol deklaracji, rok i miesiąc oraz numer referencyjny).

Poprawnie wypełnić deklarację – przede wszystkim dane i adres podatnika (Konfiguracja/ Firma/ Dane firmy/ VAT, AKC-WW, CUK) oraz dane Urzędu Skarbowego (w tym kod Urzędu Skarbowego na karcie US w menu Ogólne/ Inne/ Urzędy).

Następujące pola są obowiązkowe:

Dla deklaracji VAT-7, VAT-UE, VAT-8,VAT-9M , VAT-27:

Kod urzędu skarbowego – na deklarację przepisywany jest z karty urzędu, zakładka: [Ogólne], pole: Kod urzędu.

Rok i miesiąc/kwartał złożenia deklaracji.

Cel złożenia deklaracji.

Jeśli podatnikiem jest osoba fizyczna: Numer NIP podatnika, Pierwsze imię oraz nazwisko podatnika, Data urodzenia.

Jeśli podatnikiem jest osoba prawna: Numer NIP podatnika, REGON, Pełna nazwa podatnika,

3. Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji.

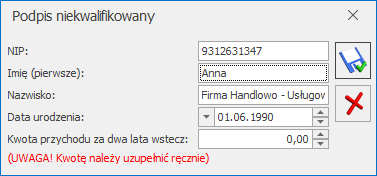

4. Istnieje możliwość wysłania deklaracji podpisem kwalifikowanym lub podpisem niekwalifikowanym. W celu wyboru należy wybrać ikonę , a następnie jedną z dwóch opcji . Po wybraniu podpisu niekwalifikowanego pojawi się następujące okno, w którym trzeba uzupełnić ręcznie dane:

Dane do uzupełnienia – podpis niekwalifikowany

Uwaga

Wysyłka deklaracji VAT-7, VAT-UE, VAT-UEK, VAT-8 oraz VAT-27 podpisem niekwalifikowanym możliwa jest tylko dla osób fizycznych. W przypadku próby wysyłki na inny podmiot pojawi się komunikat: Podpisywanie deklaracji VAT podpisem niekwalifikowanym możliwe jest jedynie dla osób fizycznych

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-7 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Dla deklaracji VIU-DO:

Kod urzędu skarbowego – na deklarację przepisywany jest z karty urzędu, zakładka: [Ogólne], pole: Kod urzędu.

Rok i kwartał złożenia deklaracji.

Jeśli podatnikiem jest osoba fizyczna: Numer NIP podatnika, Pierwsze imię oraz nazwisko podatnika.

Jeśli podatnikiem jest osoba prawna: Numer NIP podatnika, Pełna nazwa podatnika

Zaznaczyć deklarację na liście i nacisnąć przycisk .

Wysyłka deklaracji VIU-DO jest możliwa tylko za pomocą podpisu kwalifikowanego.

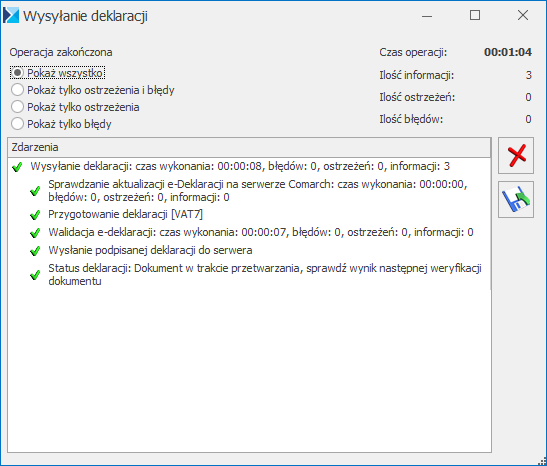

Kolejno pojawi się log z przebiegu eksportu, który kolejno będzie wskazywał jakie czynności są wykonywane:

Przygotowanie deklaracji,

Walidacja e-deklaracji – podczas wysyłki deklaracji do systemu e-Deklaracje następuje porównanie wysyłanego dokumentu ze wzorcem xsd. Deklaracja zweryfikowana jako niezgodna ze wzorcem nie jest wysłana do systemu. Weryfikowana jest kompletność zarówno danych automatycznie pobieranych na deklarację (np. danych adresowych firmy bądź właściciela/pracownika), jak i wprowadzanych bezpośrednio na formularzu deklaracji,

Podpisanie deklaracji – w przypadku wyboru podpisu kwalifikowanego pojawi się okno z listą dostępnych certyfikatów (certyfikat musi być zarejestrowany w systemie aby pojawił się w oknie wyboru), następnie pojawi się okno komponentu do podpisywania, w którym będzie należało podać PIN,

Wysłanie podpisanej deklaracji do serwera,

Odebranie statusu deklaracji – zwykle będzie to komunikat Dokumentw trakcie przetwarzania, sprawdź wynik następnej weryfikacji dokumentu

Po poprawnym zakończeniu eksportu, w logu z przebiegu eksportu będą następujące informacje:

Log z informacjami z przebiegu eksportu

Uwaga

Odznaczenie w Konfiguracji Programu/ Ogólne/ e-Deklaracje parametru Sprawdzaj poprawność e-Deklaracji przed wysłaniem powoduje, że deklaracja nie jest weryfikowana podczas przed wysyłką do systemu e‑Deklaracje.

Na liście deklaracji, w kolumnie e-Deklaracje, pojawi się status Wysłano/Nie odebrano UPO, a w kolumnie Data wysłania pojawi się data wysłania deklaracji.

Uwaga

: Przy próbie eksportu do e-deklaracji deklaracji VAT-7 (13), VAT-7D (4), VAT-7K (7) za miesiące inne niż styczeń-marzec 2013, bądź pierwszy kwartał 2013 pojawia się komunikat: Eksport niemożliwy. Formularze VAT‑7(13), VAT-7K(7), VAT-7D(4) obowiązują za okres od 01.01.2013 do 31.03.2013.Natomiast przy próbie eksportu do e‑deklaracji deklaracji VAT-7 (14), VAT-7D (5), VAT-7K (8) za miesiące wcześniejsze niż kwiecień 2013, bądź drugi kwartał 2013 pokazuje się komunikat: Eksport niemożliwy. Formularze VAT‑7(14), VAT-7K(8), VAT-7D(5) obowiązują za okres od 01.04.2013.

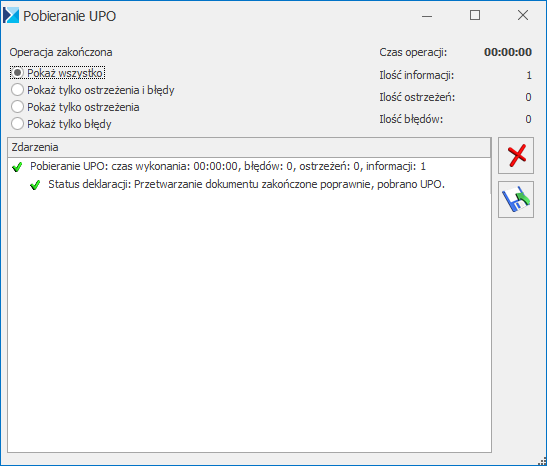

Odbieranie UPO

Po wysłaniu deklaracji należy odebrać UPO (Urzędowe Poświadczenie Odbioru). UPO powinno być dostępne do odbioru do 24 godzin od wysłania.

Aby odebrać UPO należy otworzyć formularz deklaracji (za wyjątkiem deklaracji VIU-DO) i za pomocą ikony Pobierz UPO zainicjować pobranie UPO. Poprawne pobranie UPO zakończy się komunikatem:

Komunikat po poprawnym odebraniu UPO

Urzędowe Poświadczenie Odbioru można wydrukować z poziomu formularza deklaracji.

Informacje na temat e-Deklaracji znajdują się na zakładce [e-Deklaracje] na formularzu deklaracji(za wyjątkiem deklaracji VIU-DO).

W przypadku deklaracji VIU-DO odbiór UPO następuje za pomocą dostępnego na liście deklaracji przycisku Odbierz UPO. Przycisk Zmień umożliwia podgląd utworzonej wcześniej Deklaracji VIU-DO. Po rozwinięciu dodatkowego menu (czarna strzałka obok przycisku ) dostępna jest opcja Podgląd UPO umożliwiająca podgląd Urzędowego Poświadczenia Odbioru.

Deklaracja VAT-27

Deklaracja jest dostępna w menu Rejestry VAT/ Inne/ Deklaracje VAT-27, jeżeli w Konfiguracji Firmy/ Dane firmy/ Deklaracje zaznaczony zostanie parametr VAT‑27. Użytkownik od stycznia 2017 r. ma możliwość składania deklaracji VAT-27(2) tylko miesięcznie. W przypadku deklaracji VAT-27(1) przed 1 stycznia 2017 r. możliwe było składanie deklaracji miesięcznych lub kwartalnych w zależności od ustawień z poziomu Konfiguracji Firmy/ Księgowość/ Deklaracje.

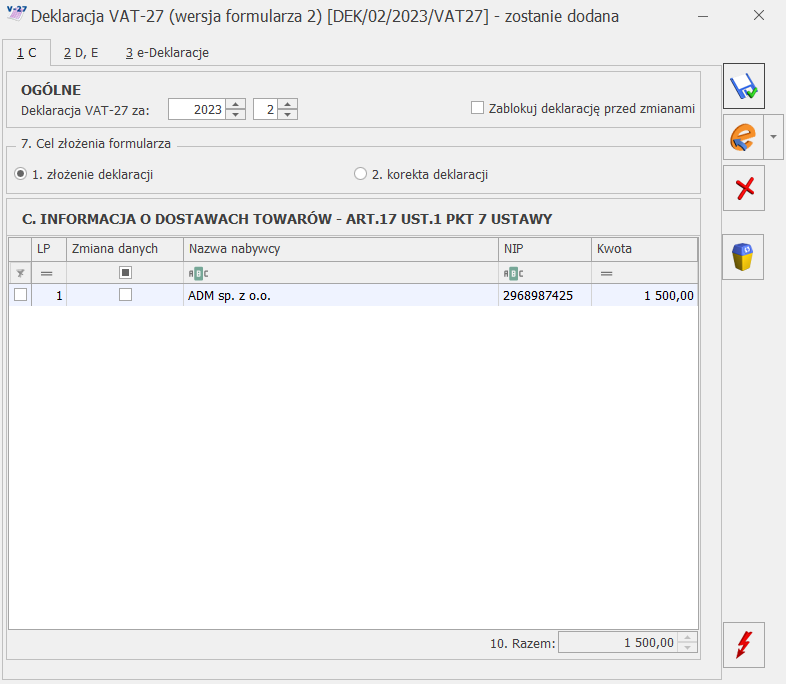

Deklaracja VAT 27 zakładka [1 C]

W sekcji C. Informacja o dostawach towarów – art.17 ust.1 pkt 7 ustawy uwzględniane są dokumenty zwykłe wprowadzone do Rejestru VAT sprzedaży w stawce NP, z rodzajem Towary lub Środki transportu, rodzajem transakcji Krajowa – podatnikiem jest nabywca i zaznaczonymi parametrami Podatnik VAT czynny oraz Rozliczać w VAT-27.

Deklaracja VAT-27, zakładka 1 C

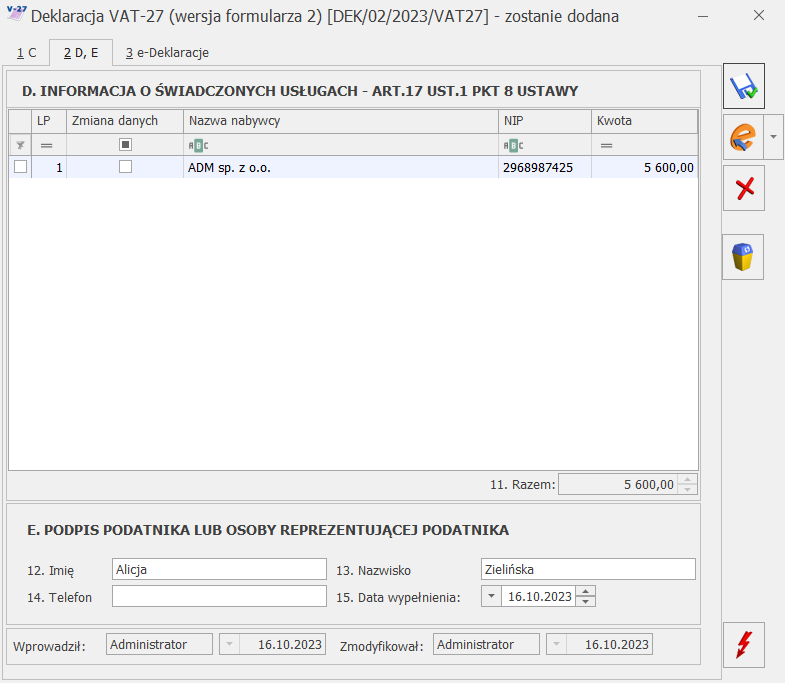

W sekcji D. Informacja o świadczonych usługach – art.17 ust.1 pkt 8 ustawy uwzględniane są dokumenty zwykłe wprowadzone do Rejestru VAT sprzedaży w stawce NP, z rodzajem Usługi, rodzajem transakcji Krajowa ‑ podatnikiem jest nabywca i zaznaczonymi parametrami Podatnik VAT czynny oraz Rozliczać w VAT‑27.

Do sekcji E. Podpis podatnika lub osoby reprezentującej podatnika przenoszone są informacje wprowadzone w Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW, CUK, z możliwością edycji lub ręcznego uzupełnienia tych danych na formularzu deklaracji VAT-27.

Deklaracja VAT-27, zakładka 2 D,E

Do kolumny Nazwa nabywcy przenoszona jest nazwa kontrahenta z ostatniego dokumentu wprowadzonego z danym numerem NIP.

Do kolumny Kwota przenoszona jest suma wartości transakcji wprowadzonych dla kontrahenta o danym numerze NIP.

Deklaracja VAT-27 nie zostanie przeliczona, jeżeli wprowadzony został dokument bez uzupełnionego numeru NIP kontrahenta. W takiej sytuacji pojawia się komunikat: Deklaracja nie może być naliczona. Istnieją transakcje bez wymaganego NIP-u podmiotu oraz informacja o numerze oraz dacie wystawienia dokumentu.

Użytkownik ma możliwość usunięcia wybranych pozycji z formularza deklaracji VAT-27.

Jeżeli na dokumencie w Rejestrze VAT nastąpi zmiana kwoty, danych adresowych kontrahenta lub numeru NIP kontrahenta to po przeliczeniu korekty deklaracji VAT-27 na formularzu korekty automatycznie zaznaczony zostanie parametr w kolumnie Zmiana danych.

Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji VAT-27 za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji i jej wysłanie. Po wysłaniu deklaracji ikona wysyłki zostaje zamieniona na ikonę odbioru UPO .

Dotyczy wersji: 2018.6.1

Uwaga

Po wskazaniu na formularzu deklaracji VAT-27 w wersji 2 okresu rozliczeniowego wcześniejszego niż styczeń 2017 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od stycznia 2017 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Deklaracja VAT-9M

Aby możliwe było sporządzanie deklaracji VAT‑9M w Konfiguracji firmy/ Dane firmy/ Deklaracje należy wskazać, że podatnik składa deklarację VAT‑9M. Urząd skarbowy oraz dane adresowe są pobierane z Konfiguracji firmy/ Dane firmy/ Deklaracje oraz Konfiguracji firmy/ Dane firmy/ VAT-7, AKC-WW, CUK. Lista deklaracji VAT‑9M jest dostępna z poziomu menu Rejestry VAT/ Deklaracje VAT-9M. Deklaracja jest przeliczana po użyciu ikony pioruna lub użyciu klawisza <F8>. Po przeliczeniu deklaracja jest wypełniana danymi pobranymi z konfiguracji oraz z dokumentów w Rejestrach VAT.

Uwaga

Dokumenty ze statusem Wewnątrzunijny – podatnikiem jest nabywca oraz Pozaunijny – podatnikiem jest nabywca nie są wykazywane na formularzu Deklaracji VAT-9M(3).

Klasyfikacja sprzedaży na deklaracji VAT-9M wg wzoru 10:

Poz. na VAT-9M

Stawka VAT

Rodzaj faktury

Rodzaj sprzedaży

Rodzaj transakcji

10, 11

wszystkie

Dowód wewnętrzny

Usługi

Eksport, Eksport – zwrot

12, 13

wszystkie

Dowód wewnętrzny

Usługi

Wewnątrzunijna

Wewnątrzunijna trójstronna

14, 15

wszystkie

Dowód wewnętrzny

Towary, Śr. transportu

Wewnątrzunijny – podatnikiem jest nabywca

Pozaunijny – podatnikiem jest nabywca

16, 17

wszystkie

Dowód wewnętrzny

Usługi

Krajowa – podatnikiem jest nabywca

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 10 okresu rozliczeniowego wcześniejszego niż październik 2020 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od października 2020 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 9 okresu rozliczeniowego wcześniejszego niż listopad 2019 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od listopada 2019 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 8 okresu rozliczeniowego wcześniejszego niż lipiec 2018 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od lipca 2018 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Podczas próby przeliczenia Deklaracji VAT-9M w wersji 4 za okres rozliczeniowy wcześniejszy niż lipiec 2015 roku pojawia się komunikat: Formularz przeznaczony do rozliczenia za okres od lipca 2015 roku.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 9 okresu rozliczeniowego późniejszego niż wrzesień 2020 r. roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres do września 2020 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 7 okresu rozliczeniowego późniejszego niż czerwiec 2018 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres do czerwca 2018 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Do sekcji D. Oświadczenie podatnika są przenoszone dane z Konfiguracji firmy/ Dane firmy/ VAT, AKC-WW, CUK z możliwością edycji lub ręcznego uzupełnienia tych danych na formularzu deklaracji VAT-9M. Jako data wypełnienia jest podstawiana data bieżąca. Jeżeli na deklaracji VAT‑9M zostanie wyliczony podatek do zapłaty do Urzędu Skarbowego, to po zapisaniu deklaracji w preliminarzu płatności jest tworzona płatność rozchodowa na kwotę takiego podatku z terminem płatności 25. następnego miesiąca, za który składana jest deklaracja.

Dotyczy wersji: 2020.2.1

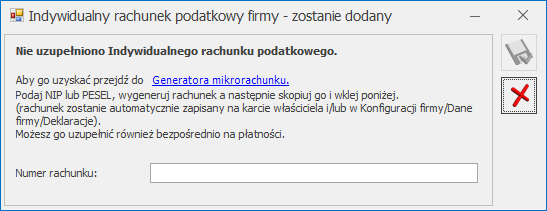

Dla deklaracji z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania deklaracji następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy firmy, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy firmy

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

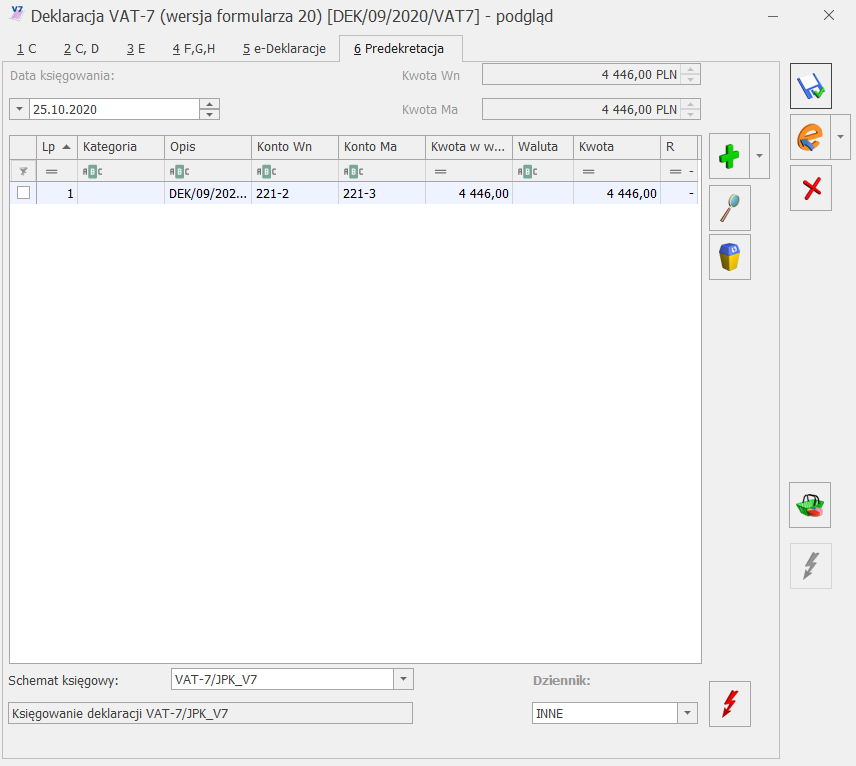

Deklarację zatwierdzoną Operator może zaksięgować do pełnej księgowości za pomocą schematu księgowego lub poprzez predekretację. Do zatwierdzonej deklaracji VAT-9M Operator może sporządzić korektę deklaracji wraz z załącznikiem ORD‑ZU.

Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji VAT-9M za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji i jej wysłanie. Po wysłaniu deklaracji ikona wysyłki zostaje zamieniona na ikonę odbioru UPO .

Operator może wysłać, wydrukować formularze VAT‑9M, ORD‑ZU oraz UPO, a także wysłać wydruk do Pulpitu Menadżera.

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-9M drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Informacja Podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock (VAT-UE)

Informacja podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach obejmuje towary oraz obroty dotyczące usług. Ma być składana za pomocą środków komunikacji należy ją złożyć do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu dokonanych transakcji. Dostępna jest w programie z poziomu Rejestrów VAT jako Deklaracja VAT-UE, która otwiera listę deklaracji podobną jak dla deklaracji VAT-7.

Informacja podsumowująca VAT-UE to odrębny dokument, składany niezależnie od miesięcznych lub kwartalnych deklaracji VAT-7, ukazujący, z jakim kontrahentem w Unii Europejskiej polski podatnik przeprowadził w danym miesiącu transakcje handlowe.

W Konfiguracji Firmy/ Księgowość/ Deklaracjei stawki podatkowe dla deklaracji składanych przed 1 stycznia 2017 r. istnieje możliwość zdefiniowania w jakich okresach będą składane deklaracje: miesięcznych czy kwartalnych.

Sposób składania deklaracji VAT-UE

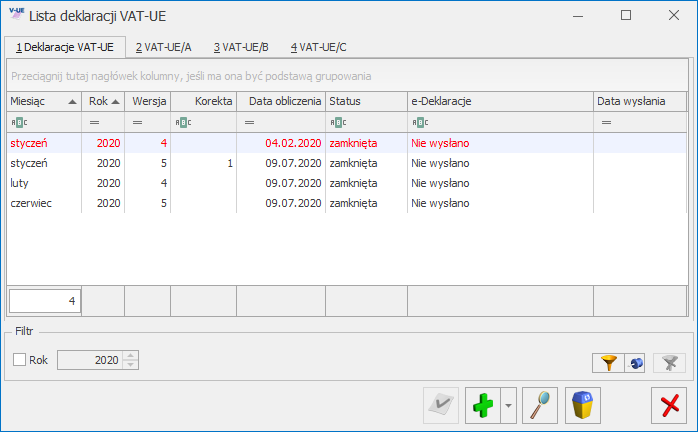

Na liście deklaracji użytkownik ma przede wszystkim możliwość dodawania i obliczania nowych deklaracji, jak również przeglądania, ponownego przeliczania czy też całkowitego usuwania wcześniej obliczonych deklaracji. Na liście znajdują się następujące informacje: miesiąc i rok deklaracji, wersja formularza deklaracji, zgodnie z którą została wyliczona deklaracja, informacja czy dana deklaracja jest korektą, data obliczenia deklaracji status określający stan deklaracji (obliczona lub zamknięta) oraz informacje dotyczące statusu e-Deklaracji i daty wysłania.

Lista deklaracji VAT-UE

Istnieje możliwość wyświetlania listy deklaracji tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

Aby sporządzić korektę deklaracji VAT-UE (VAT-UEK) należy pierwotną deklarację VAT-UE zablokować przed zmianami, a następnie ustawić się na tej deklaracji na liście i wcisnąć przycisk .

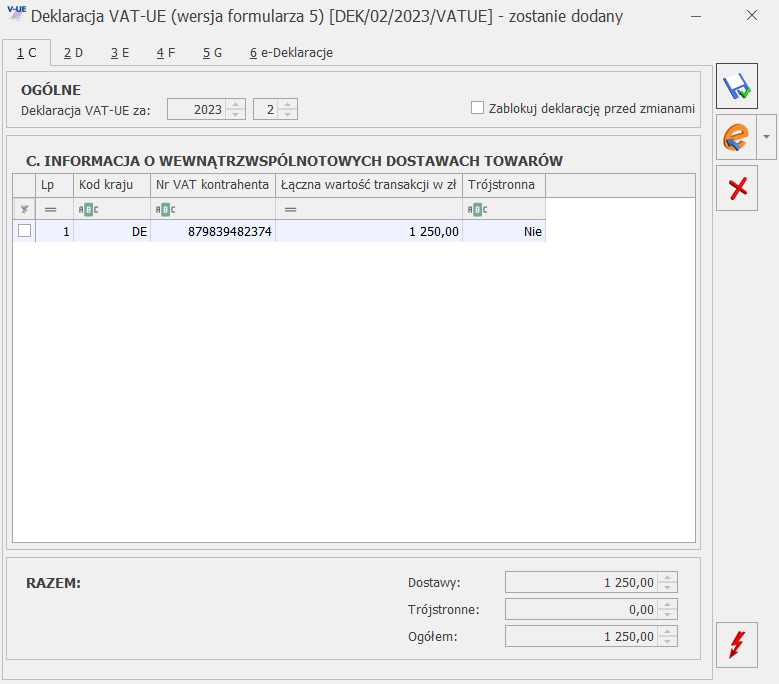

Formularz deklaracji zawiera zestawienie dla wewnątrzwspólnotowych dostaw towarów (sekcja C) i dla wewnątrzwspólnotowych nabyć towarów (sekcja D) i dla wewnątrzwspólnotowego świadczenia usług (sekcja E) i informację o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju (sekcja G) oraz Imię, Nazwisko i Datę wypełnienia deklaracji (sekcje F).

Dane do sekcji C, D i E pobierane są z rejestrów po wykonaniu przeliczenia . Sumowane są wszystkie dostawy i nabycia wewnątrzwspólnotowe oraz świadczone usługi dla danego kontrahenta oraz wyodrębniane dostawy trójstronne. Jeżeli dla danego kontrahenta unijnego są dostawy/nabycia towarów wewnątrzunijne oraz wewnątrzunijne trójstronne, to są wykazane na VAT-UE oddzielnie.

Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji VAT-UE za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji i jej wysłanie. Po wysłaniu deklaracji ikona wysyłki zostaje zamieniona na ikonę odbioru UPO .

Formularz deklaracji VAT-UE

Uwaga

Przy transakcji wewnątrzwspólnotowego nabycia towarów zwykłej i trójstronnej data w polu Prawo do odliczenia ustawiana jest zgodnie z datą powstania obowiązku podatkowego, bez względu na rodzaj na fakturze zgodnie z ustawą o VAT – Art. 86 pkt. 10 i 10b ust.2 pkt 4 lit c.

Podczas przeliczania deklaracji VAT-UE kontrolowane są wszystkie dokumenty zakwalifikowane do VAT-UE, czy mają uzupełniony prefiks kraju. W przypadku braku prefiksu wyświetlana jest lista numerów NIP bez uzupełnionego kodu kraju, którą można zapisać do pliku tekstowego.

Klasyfikacja dokumentów odbywa się według poniższej tabeli:

Poz. na VAT-UE

Stawka VAT

Rodzaj faktury

Rodzaj sprzedaży

Rodzaj transakcji

Uwagi

Sekcja C

wszystkie

Zwykła, Dowód wewnętrzny

Towary, Środki transportu

Wewnątrzunijna,

Wewnątrzunijna – trójstronna,

Poza terytorium kraju,

Poza terytorium kraju (stawka NP),

Wewnątrzunijna – podatnikiem jest nabywca,

Pozaunijna – podatnikiem jest nabywca

Zaznaczony parametr Rozliczać w VAT-UE

Sekcja D

wszystkie

Zwykła, Dowód wewnętrzny

Inne niż Usługi

Wewnątrzunijna,

Wewnątrzunijna – trójstronna

Zaznaczony parametr Rozliczać w VAT-UE

Sekcja E

NP

Zwykła, Dowód wewnętrzny

Usługi

Wewnątrzunijna,

Wewnątrzunijna – trójstronna,

Poza terytorium kraju,

Poza terytorium kraju (stawka NP),

Wewnątrzunijna – podatnikiem jest nabywca,

Pozaunijna – podatnikiem jest nabywca

Zaznaczony parametr Rozliczać w VAT-UE

Uwaga

Przed przeliczeniem deklaracji VAT-UE użytkownik powinien zdecydować, czy grosze na deklaracji mają być „obcinane” czy „zaokrąglane”. Konieczne jest ustawienie parametru Zaokrąglenia VAT-UE, który dostępny jest Konfiguracji programu/ Księgowość/ Deklaracje.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-UE w wersji 4 okresu rozliczeniowego wcześniejszego niż styczeń 2017 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od stycznia 2017 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Sekcja F jest możliwa do ręcznego uzupełnienia przez użytkownika. Podczas dodawania pozycji w tej sekcji należy uzupełnić wartości w kolumnach Kod kraju (dla ułatwienia wyboru właściwego prefiksu, rozwijalna lista obok kodów zawiera również kolumnę z nazwą kraju) oraz Nr VAT kontrahenta. W przypadku nie uzupełnienia kolumn pojawia się komunikat uniemożliwiający zapisanie deklaracji VAT-UE(5): Kod kraju i nr VAT kontrahenta jest obowiązkowy. Jeżeli na formularzu uzupełniono kolumnę Nr VAT kontrahenta zastąpionego to po zaznaczeniu opcji w kolumnie Powrotne przemieszczenie wprowadzony wcześniej NIP jest usuwany.

W przypadku deklaracji VAT-UEK, podczas dodawania pozycji w sekcji F, na formularz dodawana jest para pozycji. Należy uzupełnić wartości w kolumnach Kod kraju (dla ułatwienia wyboru właściwego prefiksu, rozwijalna lista obok kodów zawiera również kolumnę z nazwą kraju) oraz Nr VAT kontrahenta dla przynajmniej jednej pozycji z pary pozycji. Istnieje możliwość pozostawienia w sekcji F jednej pustej pozycji w danej parze pozycji. Jeżeli obie pozycje z pary są puste to podczas próby zapisania deklaracji VAT-UEK(5) pojawia się komunikat: Nie można zapisać deklaracji. W sekcji F występuje para nieuzupełnionych pozycji. Należy je uzupełnić lub usunąć. Jeżeli na formularzu uzupełniono kolumnę Nr VAT kontrahenta zastąpionego to po zaznaczeniu opcji w kolumnie Powrotne przemieszczenie wprowadzony wcześniej NIP jest usuwany.

Uwaga

Formularz VAT-UE(5) obowiązuje za okres rozliczeniowy od czerwca 2020 roku. Po wskazaniu na formularzu deklaracji VAT-UE w wersji 5 okresu rozliczeniowego wcześniejszego niż czerwiec 2020 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od czerwca 2020 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Naliczenie deklaracji VAT-UEK(5) jest możliwe za okres od stycznia 2020 roku. Jeżeli dla miesięcy od stycznia do maja 2020 r. złożona została deklaracja VAT-UE w wersji 4 to po naciśnięciu przyciskuKorekta deklaracji pojawia się komunikat: Czy chcesz złożyć korektę ze względu na procedurę magazynu typu call-off stock na formularzu VAT-UEK(5)? Zaakceptowanie komunikatu powoduje dodanie formularza VAT-UEK w wersji 5. Wybór opcji Nie powoduje dodanie formularza VAT-UEK w wersji 4

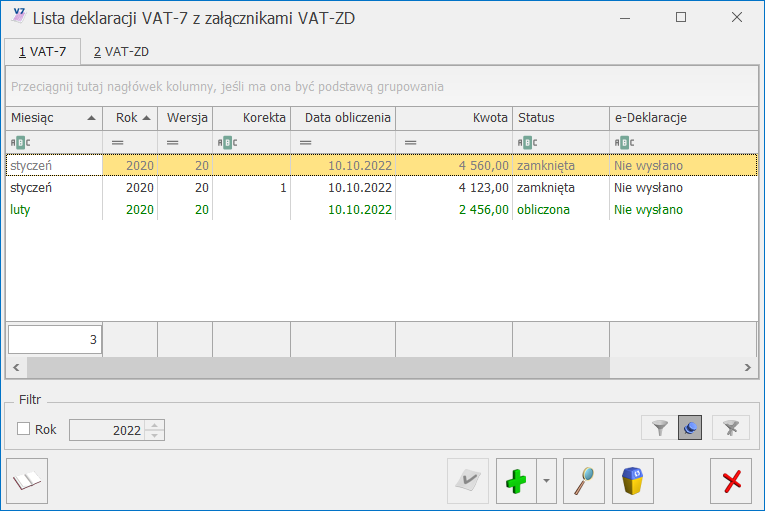

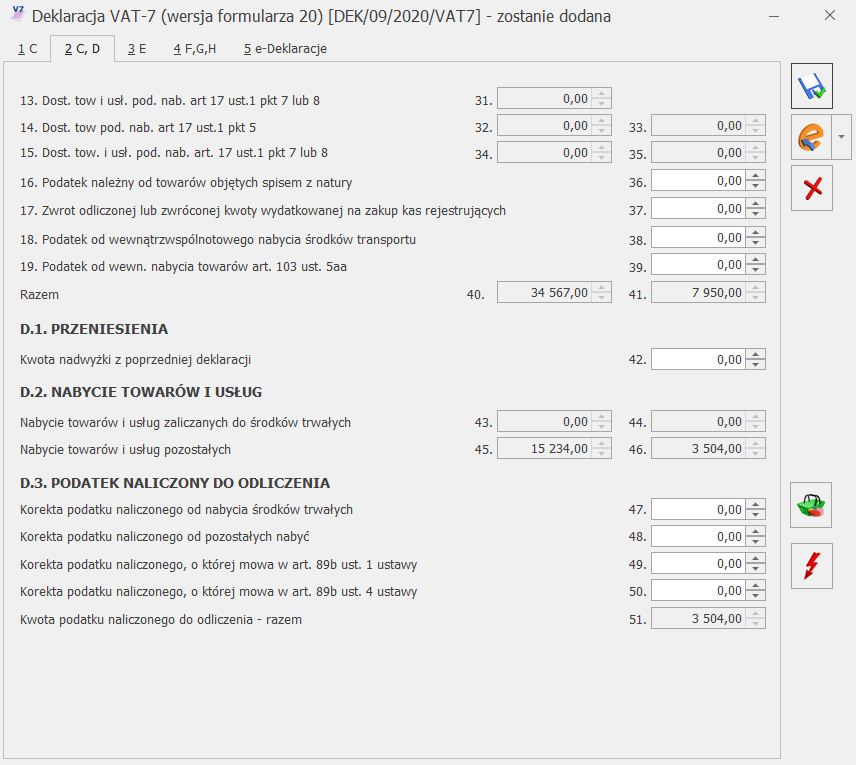

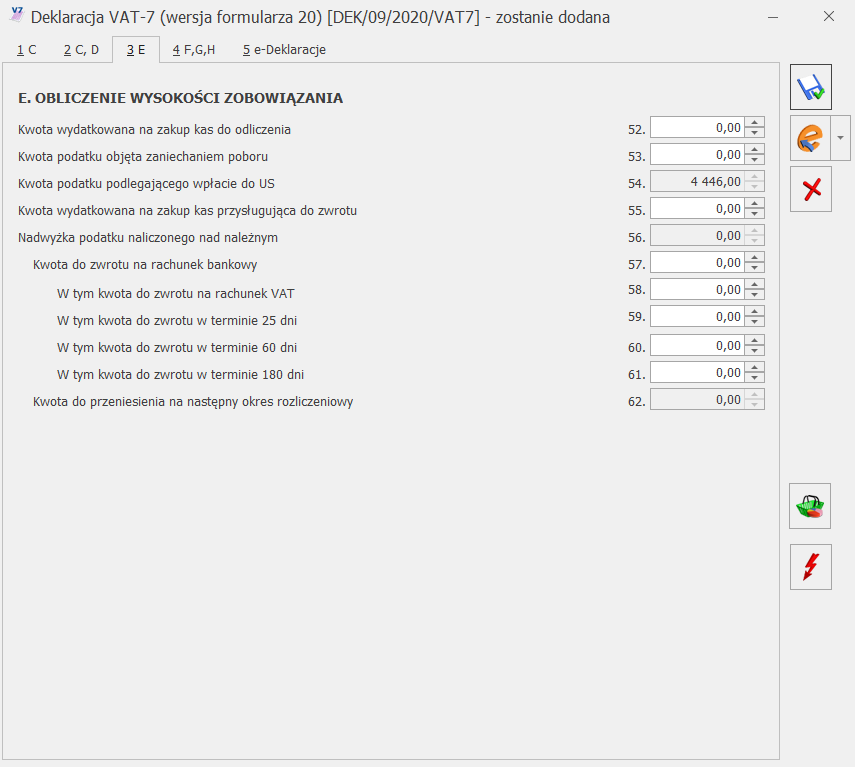

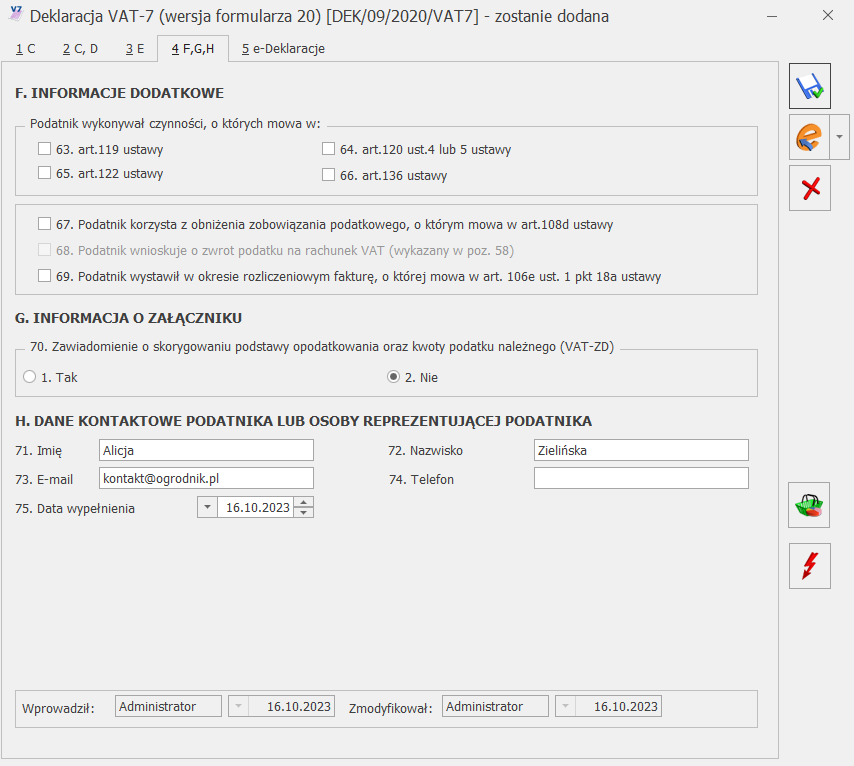

Korekta deklaracji VAT-7

Zgodnie z ustawą o VAT, jeżeli podatnik obliczy i złoży deklarację podatkową VAT-7, a następnie okaże się, że deklaracja została wyliczona błędnie, to jest on zobowiązany do złożenia korekty tej deklaracji.

Aby dokonać korekty deklaracji VAT-7, po wprowadzeniu zapisów do Rejestru VAT powodujących zmiany w deklaracji VAT-7 (jeśli w ogóle takie wystąpiły), należy:

na liście deklaracji VAT-7 za pomocą ikony dodać nową deklarację,

na oknie formularza deklaracji wskazać miesiąc i rok korygowanej deklaracji,

zaznaczyć cel złożenia deklaracji jako Korekta deklaracji,

w dalszej kolejności przeliczyć i zapisać deklarację.

Lub

na liście deklaracji VAT-7 podświetlić zablokowaną przed zmianami deklarację, która ma być skorygowana, a następnie wcisnąć przycisk , co spowoduje skopiowanie danych z pierwotnej deklaracji na korektę,

w dalszej kolejności przeliczyć i zapisać deklarację.

Po zapisaniu, na liście deklaracji oprócz pierwotnej deklaracji, która zostanie wyświetlona w kolorze szarym, pojawi się dodatkowo korekta deklaracji. W kolumnie Korekta nowo powstały dokument otrzyma wartość oznaczającą kolejny numer korekty.

Lista deklaracji VAT-7 z uwzględnieniem korekty

Uwaga

Dokonanie korekty deklaracji VAT-7 jest możliwe pod warunkiem, że deklaracja pierwotna została zatwierdzona. Jeżeli użytkownik dokonuje kolejnej korekty, wcześniej powinien zatwierdzić dokument korygowany. Dodatkowo należy pamiętać, że deklaracji nie można odblokować, jeśli zostały wygenerowane do niej korekty.

W przypadku przeliczania następnych deklaracji, niektóre pola są automatycznie uzupełniane na podstawie poprzedniej deklaracji. W przypadku generowania korekt deklaracji dane będą pobierane z deklaracji pierwotnej lub, w przypadku kolejnych korekt, z ostatnio dokonanej korekty.

Innym ważnym elementem, związanym z obliczaniem deklaracji, jest powstawanie zapisów w Preliminarzu Płatności. Jeżeli deklaracja jest deklaracją korygującą, wówczas w Preliminarzu zostaje utworzona płatność w kwocie będącej różnicą Kwoty wynikającej z tej korekty i sumy płatności dla wszystkich poprzednich deklaracji w tym miesiącu.

Przykład

W styczniu obliczono deklarację. Kwota do zapłaty wyniosła 1000 zł, w Preliminarzu pojawił się zapis KW 1000 zł. Następnie policzono korektę, kwota do zapłaty wyniosła 1100 zł, w Preliminarzu pojawia się zapis KW 100 zł. Następnie policzono drugą korektę, kwota do zapłaty wyniosła 900 zł, w Preliminarzu pojawia się zapis KP 200 zł.

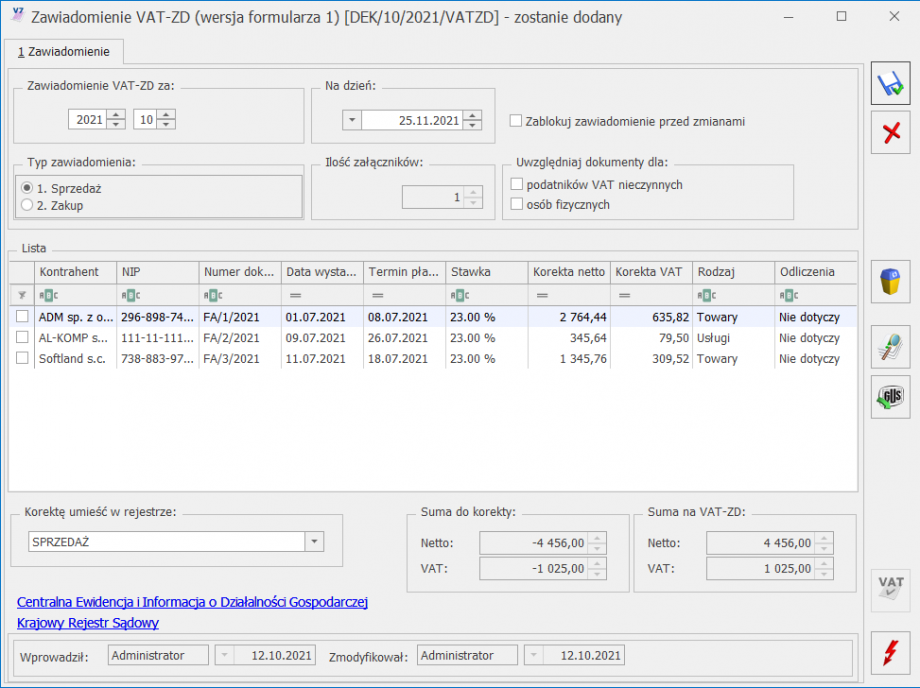

Zawiadomienie VAT-ZD

Zgodnie z Rozporządzeniem Ministra Finansów z dnia 14 grudnia 2012 r. opublikowanym w Dz. U. z 2012 poz. 1451 w celu rozliczenia ulgi na złe długi należy wygenerować załącznik VAT-ZD (Zawiadomienie oskorygowaniu podstawy opodatkowania oraz kwoty podatku należnego). Na liście deklaracji VAT-7 widnieje zakładka [VAT-ZD], na której można dodać zawiadomienie VAT-ZD o typie Sprzedaż lub Zakup (do urzędu skarbowego składa się tylko zawiadomienie o typie Sprzedaż).

Na zawiadomieniu wykazywane są wszystkie faktury, które na dzień złożenia deklaracji nie zostały zapłacone a minęło już 150 dni od ich terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) i nieściągalność wierzytelności została uprawdopodobniona już w 2013 roku. Termin płatności dotyczy każdej z części płatności wykazanej na fakturze. W przypadku, gdy termin płatności przypada na dzień ustawowo wolny od pracy lub na sobotę, to przy kwalifikowaniu dokumentu na zawiadomienie VAT-ZD brany jest pod uwagę pierwszy dzień roboczy przypadający po dniu wolnym. Wyszukiwane są tylko faktury, których kontrahentem jest podatnik VAT czynny (zawiadomienie VAT-ZD o typie Zakup) i transakcja ma status Krajowa lub Krajowa ‑ podatnikiem jest nabywca (dokumenty z Datą operacji od 1 lipca 2015 r. uwzględniane są na zawiadomieniu VAT-ZD o typie Zakup dla typu transakcji Krajowy ‑ podatnikiem jest nabywca tylko wtedy gdy są wystawione na Podatnika VAT czynnego, dokumenty z tym statusem z wcześniejszą Datą operacji kwalifikowane są bez względu na parametr Podatnik VAT czynny) z pozycjami ze stawką inną niż NP. Na zawiadomieniu VAT-ZD o typie Sprzedaż istnieje możliwość wykazania dokumentów dla podmiotów nie będących podatnikami VAT czynnymi oraz dla osób fizycznych, po zaznaczeniu w sekcji Uwzględniaj dokumenty dla parametrów: podatników VAT nieczynnych i/lub osób fizycznych. Dodatkowo na zawiadomieniu VAT-ZD o typie Sprzedaż dotyczącym rozliczenia za okresy przed październikiem 2021 r. wykazywane są dokumenty dla których nie minął okres dwóch lat od końca roku, w którym zostały wystawione. Na formularzu VAT-ZD o typie Sprzedaż dotyczącym rozliczenia za okresy od października 2021 r. uwzględniane są dokumenty dla których nie minął okres trzech lat od końca roku, w którym zostały wystawione. W przypadku zawiadomienia VAT-ZD o typie Zakup nie ma ograniczenia związanego z datą wystawienia dokumentu. Dokumenty zakupowe ze stawką ZW i NP nie są wykazywane na VAT‑ZD tak samo jak w przypadku deklaracji VAT‑7. Na formularzu zawiadomienia faktury wykazywane są w tylu pozycjach ile stawek VAT zawierają, natomiast na wydruku VAT-ZD w jednej pozycji.

Uwaga

Faktury pierwotne niezapłacone są wykazywane na zawiadomieniu VAT-ZD tylko w miesiącu/kwartale, w którym mija 150 dzień od ich terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub w którym mija 90 dzień od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) oraz dodatkowo w przypadku faktur sprzedażowych, na dzień składania załącznika VAT-ZD pozostają one niezapłacone. W przypadku, gdy termin płatności przypada na dzień ustawowo wolny od pracy lub na sobotę, to przy kwalifikowaniu dokumentu na zawiadomienie VAT-ZD brany jest pod uwagę pierwszy dzień roboczy przypadający po dniu wolnym. Jeżeli użytkownik usunie fakturę pierwotną niezapłaconą z załącznika VAT-ZD to na zawiadomieniu za kolejny miesiąc dokument ten nie zostanie wykazany.

Uwaga

Płatności z tym samym terminem płatności wykazywane są na formularzu VAT-ZD w oddzielnych pozycjach..

Formularz zawiadomienia VAT-ZD

Jeżeli na załączniku VAT-ZD wykazane zostały faktury pierwotne niezapłacone i wygenerowano do nich zapis korekcyjny w Rejestrze VAT, to w momencie ich częściowej lub całkowitej zapłaty kwalifikowane są ponownie na VAT-ZD niezależnie od daty ich wystawienia

Uwaga

Jeżeli do VAT-ZD nie wygenerowano zapisu korekcyjnego do Rejestru VAT to pozycje które zostały częściowo rozliczone wykazywane są na kolejnym zawiadomieniu VAT-ZD.

Użytkownik ma możliwość usunięcia z załącznika VAT-ZD zaznaczonych dokumentów. Jeżeli faktura składa się z kilku pozycji w różnych stawkach, a zaznaczona zostanie pozycja tylko w jednej stawce, to z zawiadomienia usunięte zostaną wszystkie pozycje związane z tą fakturą. Dla dokumentu podświetlonego program pozwala usunąć pojedynczy dokument lub wszystkie faktury dla danego kontrahenta.

Dotyczy wersji: 2020.1.1

Uwaga

Dokumenty uwzględnione na zawiadomieniu VAT-ZD nie mogą być usunięte z rejestru VAT.

Pod listą dokumentów klasyfikowanych na VAT-ZD o typie Sprzedaż widoczna jest informacja o pełnej kwocie korekty wynikającej z tych dokumentów, czyli osobno suma kwot netto i VAT zaokrąglona do pełnych złotych. Podsumowanie w polu Suma do korekty dotyczy kwot do korekty, czyli faktur niezapłaconych i korygowanych, natomiast w polu Suma na VAT-ZD widoczne jest podsumowanie do VAT-ZD, gdzie są wykazywane tylko faktury niezapłacone (bez korygowanych po częściowej lub całkowitej zapłacie). Podczas wyliczania automatycznej korekty dla VAT-ZD o typie Zakup wykazywana jest tylko kwota VAT bez wartości netto. Na formularzu VAT-ZD dla zakupu w pozycji Suma do korekty‑dok. niezapłacone wykazywana jest wartość dokumentów niezapłaconych, widocznych na zawiadomieniu VAT-ZD w kolorze czarnym w kwocie na plus. W pozycji Suma do korekty-dok. zapłacone wykazywana jest wartość dokumentów zapłaconych (w tym ewentualne korekty dokumentów), widocznych na zawiadomieniu VAT-ZD w kolorze zielonym w kwocie na minus.

Uwaga

Na zawiadomieniu VAT-ZD o typie Zakup, liczonym od stycznia/ pierwszego kwartału 2017 roku w poz. Suma do korekty-dok. niezapłacone oraz Suma do korekty-dok zapłacone sumowane są kwoty niezależnie od rodzaju pozycji wybranego na dokumentach.

Na zestawienie VAT-ZD trafiają tylko faktury pierwotne niezapłacone, które wykazywane są w kolorze czarnym jednak, aby prawidłowo obliczyć korektę należy również przeliczyć VAT-ZD w przypadku częściowej i całkowitej zapłaty za te faktury – są to zapisy prezentowane na zielono.

Uwaga

Współczynnik struktury sprzedaży nie ma wpływu na to jakie kwoty z dokumentów pojawiają się na VAT-ZD. W przypadku odliczeń warunkowych przy współczynniku 0% trzeba ręcznie usunąć pozycje z VAT-ZD. W innych sytuacjach ręcznie poprawiać kwoty na powstającym zapisie korekcyjnym.

Kwoty w polach Sumado korekty i Suma na VAT-ZD mogą się różnić, ponieważ przykładowo na deklaracji VAT‑7 każda stawka VAT jest osobno zaokrąglana, a na VAT-ZD zaokrąglana jest całość faktury.

Na liście VAT-ZD w kolumnie Kwota wyświetlana jest kwota VAT z pola Suma do korekty lub Suma do korekty-dok. niezapłacone lub Suma do korekty-dok. zapłacone.

Uwaga

W miesiącu, w którym mija 150 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub w którym mija 90 dzień od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) niezapłacona faktura trafia na korektę, a jak zostanie zapłacona to w miesiącu zapłaty ponownie jest korygowana o wartość zapłaconą. Jest widoczna na liście pozycji zestawienia VAT-ZD w kolorze zielonym. Faktury korygujące niezapłacone (nieskompensowane) na zawiadomienie VAT-ZD nie wchodzą. Należy je wcześniej skompensować z fakturą i tylko pozostałą część niezapłaconą z faktury wykazać. Aby dokonać ponownej korekty w przypadku gdy nastąpi częściowa lub całkowita zapłata, należy mieć wcześniej przeliczone zawiadomienie VAT-ZD wraz z wygenerowaną korektą, na którym znalazła się faktura pierwotna.

Uwaga

Jeżeli faktura wystawiona w module Handel została przeniesiona do rejestru VAT i uwzględniona na VAT-ZD jako niezapłacona to w przypadku konieczności dokonania korekty na całą wartość faktury, korektę faktury należy wygenerować w module Handel, a następnie rozliczyć tę korektę z dokumentem pierwotnym, przenieść do rejestru VAT i dokonać korekty VAT-ZD.

Na formularzu VAT-ZD dostępna jest ikonka Sprawdź kontrahenta w bazie danych GUS , która jest potrzebna do weryfikacji czy dłużnik nie jest w stanie upadłości lub likwidacji na dzień przed złożeniem deklaracji VAT-7. Jeśli jest, to nie może być ujęty na VAT-ZD i należy usunąć pozycję związaną z takim kontrahentem. Usługa jest dostępna tylko dla Klientów, którzy posiadają oprogramowanie na gwarancji.

W polu Na dzień w zawiadomieniu VAT-ZD o typie Sprzedaż podpowiada się domyślnie 25 kolejnego miesiąca po okresie, za który składane jest zawiadomienie. W zawiadomieniu VAT-ZD o typie Zakup domyślnie podpowiada się data Na dzień na ostatni dzień okresu, za który liczone jest zawiadomienie VAT-ZD. Istnieje jednak możliwość zmiany daty na wcześniejszą, maksymalnie na ostatni dzień okresu, za który składane jest zawiadomienie. W przypadku zmiany daty w polu Na dzień należy ponownie przeliczyć zawiadomienie.

Niezależnie od ustawionego w Konfiguracji okresu składania deklaracji VAT-7, zawiadomienie VAT-ZD (zarówno o typie Sprzedaż, jak i Zakup) dodawane jest za okres miesięczny. Zapisy korekcyjne dotyczące poszczególnych faktur generowane są w miesiącu ich ujęcia w zawiadomieniu VAT-ZD i w tym samym miesiącu są uwzględniane w pliku JPK_VAT.

Uwaga

Korekta zawiadomienia VAT-ZD tworzona jest zgodnie z okresem pierwotnego załącznika VAT-ZD. W sytuacji, gdy zawiadomienie VAT-ZD zostało dodane za okres kwartału to korekta VAT-ZD tworzona jest również kwartalnie. Jeżeli we wcześniejszym okresie nie dodano załącznika VAT-ZD to zostanie on wygenerowany za okres miesiąca.

Podczas wyliczania deklaracji VAT-7 za okres, w którym jest obliczone i zatwierdzone zawiadomienie VAT-ZD wraz z wygenerowaną korektą, w polu Zawiadomienie o skorygowaniu podstawy opodatkowania oraz kwoty podatku należnego od razu zaznaczana jest opcja Tak.

Uwaga

W przypadku, gdy deklaracja VAT-7K składana jest na formularzu obowiązującym za okres do II kwartału 2018 r., do którego generowane są miesięczne zawiadomienia VAT-ZD, pozycję dotyczącą liczby załączników VAT-ZD (np. VAT-7K(11) – poz. 69) należy zweryfikować i dostosować samodzielnie.

Uwaga

Aby kwota korekty z VAT-ZD została uwzględniona na deklaracji VAT‑7 należy do zawiadomienia VAT-ZD wygenerować zapis korekcyjny. Samo zatwierdzenie VAT-ZD nie spowoduje, że kwota korekty zostanie uwzględniona na VAT-7.

Po zablokowaniu zawiadomienia przed zmianami można za pomocą ikonki wygenerować zapis korekcyjny do wybranego przez użytkownika rejestru VAT, osobno sprzedaży i zakupu. Na zapisie korekcyjnym wygenerowanym do VAT-ZD dodanego w wersji programu 2016.7.1 lub wcześniejszej dla sprzedaży wyszczególniane są łączne wartości kwot netto i VAT z poszczególnych stawek VAT (odpowiednio 3% i 5%, 7% i 8%, 22% i 23%), wszystkie pozycje mają ustawiony rodzaj Towary.

Na zapisie korekcyjnym wygenerowanym do VAT-ZD dodanego w wersji programu 2016.7.1 lub wcześniejszej dla zakupu wyszczególniane są łączne wartości kwot netto i VAT z poszczególnych stawek VAT, rodzajów i odliczeń. Pozycje z faktur z rodzajem: Towary, Usługi, Paliwo i Inne są ujmowane zbiorczo w jednej pozycji z rodzajem Towary, natomiast pozycje z rodzajem: Środki trwałe, Środki transportu i Nieruchomości traktowane są jako Środki trwałe. Pozycje dotyczące dokumentów niezapłaconych, wygenerowane dla deklaracji składanych od lipca 2015 roku w wersji 15 lub 16 mają domyślnie ustawiane odliczenia na Nie. Pozycje dotyczące dokumentów zapłaconych mają domyślnie ustawiane odliczenia na Tak.

Do zapisów korekcyjnych generowanych w Rejestrze VAT zakupu do deklaracji składanych od stycznia/ pierwszego kwartału 2017 r. rodzaj odliczeń przenoszony jest z dokumentu pierwotnego (Tak lub Warunkowo), zarówno do dokumentów niezapłaconych, jak i zapłaconych.

Zapis korekcyjny do VAT-ZD dodanego od wersji programu 2017.0.1 generowany jest pojedynczo do poszczególnych faktur. Do pola Dokument na formularzu korekty przenoszony jest numer korygowanej faktury.

Jeżeli na dokumencie w rejestrze VAT wybrano kontrahenta o akronimie !NIEOKREŚLONY! to po uwzględnieniu dokumentu na zawiadomieniu VAT-ZD, na zapis korekcyjny przenoszone są dane kontrahenta uzupełnione na dokumencie pierwotnym.

Zapisy korekcyjne do VAT-ZD są generowane w Rejestrze VAT z datą ostatniego dnia miesiąca, którego VAT-ZD dotyczy. Zapisy korekcyjne generowane do VAT-ZD od września 2020 r. do pliku JPK_V7 są przenoszone z datami pobranymi z dokumentów źródłowych. Dla dokumentów sprzedaży do pliku JPK_V7 przenoszona jest data wystawienia oraz data sprzedaży (jeśli różni się od daty wystawienia). Dla dokumentów zakupu do pliku JPK_V7 przenoszona jest data wystawienia oraz data wpływu (jeśli jest różna od wystawienia).

Do pozycji 49. Korekta podatku naliczonego, o której mowa w art.89b ust.1 ustawy na deklaracji VAT 7(19) przenoszona jest suma zapisów korekcyjnych dotyczących dokumentów niezapłaconych z odliczeniami na Tak oraz suma zapisów korekcyjnych dotyczących dokumentów niezapłaconych z odliczeniami na Warunkowo przemnożonych przez współczynnik szacunkowy struktury sprzedaży.

Do pozycji 50. Korekta podatku naliczonego, o której mowa w art. 89 ust.4 ustawy na deklaracji VAT-7(19) przenoszona jest suma zapisów korekcyjnych dotyczących dokumentów zapłaconych z odliczeniami na Tak oraz suma zapisów korekcyjnych dotyczących dokumentów zapłaconych z odliczeniami na Warunkowo przemnożonych przez współczynnik szacunkowy struktury sprzedaży.

Na zapisie korekcyjnym w rejestrze VAT można z poziomu zakładki Dokumenty podejrzeć dokument powiązany, czyli zawiadomienie VAT-ZD.

Podatnik w każdym momencie (od każdego kwartału) ma możliwość przejścia na metodę kasową i przez pierwsze 2 kwartały przysługuje mu pełne prawo do dołączenia załącznika VAT-ZD z należnościami przeterminowanymi powyżej 150 dni (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) od faktur wystawionych przed wejściem w rozliczenia kasowe. Faktury wystawione w okresie rozliczenia kasowego nie są uwzględniane na zawiadomieniu VAT-ZD.

Uwaga

Przy liczeniu zawiadomienia VAT-ZD dla zakupu i sprzedaży nie są brane pod uwagę dokumenty z zaznaczonym parametrem dla metody kasowej

Zasady blokowania i odblokowywania VAT-ZD:

Nie można wygenerować korekty na zatwierdzonym VAT-ZD jeżeli deklaracja VAT-7 za ten okres została już zablokowana przed zmianami.

Nie można odblokować VAT-ZD jeśli ma wygenerowaną korektę.

Istnieje możliwość wygenerowania zapisu korekcyjnego w Rejestrze VAT w sytuacji gdy w systemie dodano już wcześniej załącznik VAT-ZD w kolejnym miesiącu i wygenerowano do niego korektę w Rejestrze VAT.

Uwaga

W trakcie przeliczania załącznika VAT-ZD sprawdzane są rozliczenia w module Kasa/ Bank. Dlatego w celu prawidłowego wyliczenia zawiadomienia należy na bieżąco rozliczać płatności. Stare nierozliczone płatności można z poziomu preliminarza płatności seryjnie rozliczyć za pomocą opcji Rozlicz z menu kontekstowego.

Z poziomu formularza VAT-ZD dla zawiadomienia o typie Sprzedaż dostępny jest wydruk zawiadomienia, natomiast dla obu typów zawiadomienia (Sprzedaż/Zakup) można wykonać wydruk listy dokumentów zakwalifikowanych do korekty VAT należnego/naliczonego.

Z poziomu listy zawiadomień VAT-ZD użytkownik ma możliwość dodania kolejnego załącznika o tym samym typie w danym miesiącu/kwartale poprzez podświetlenie zablokowanego przed zmianami zawiadomienia, a następnie wciśnięcie przycisku . Na formularzu automatycznie zaznacza się parametr Korekta, bez możliwości odznaczenia. Typ zawiadomienia oraz miesiąc, za który jest ono dodawane przenoszone są z pierwotnego załącznika VAT-ZD, bez możliwości zmiany. Domyślnie przenoszone są pozycje z poprzedniego załącznika VAT‑ZD. Korektę należy przeliczyć za pomocą ikony pioruna.

Jeżeli załącznik VAT-ZD jest kolejnym w danym miesiącu/kwartale to zapis korekcyjny w Rejestrze VAT tworzony jest w kwocie będącej różnicą pomiędzy całością kwoty wynikającej z VAT-ZD a sumą wszystkich wcześniejszych zapisów korekcyjnych w tym miesiącu/kwartale.

Jeżeli na korekcie załącznika VAT-ZD nie zaszły żadne zmiany w stosunku do zawiadomienia korygowanego to podczas próby wygenerowania zapisu korekcyjnego w Rejestrze VAT pojawia się komunikat: Nie wygenerowano zapisów korekcyjnych. Nie stwierdzono różnic w stosunku do poprzedniego VAT-ZD.

Do systemu e-Deklaracje wysyłany jest ostatni naliczony w danym miesiącu/kwartale załącznik VAT-ZD o typie Sprzedaż.

Podczas próby usunięcia zapisu korekcyjnego z Rejestru VAT sprzedaży, uwzględnionego na deklaracji VAT-7 o statusie Wysłano/nie odebrano UPO pojawia się komunikat: Nie można usunąć zapisu korekcyjnego. Nie odebrano UPO dla deklaracji VAT-7.

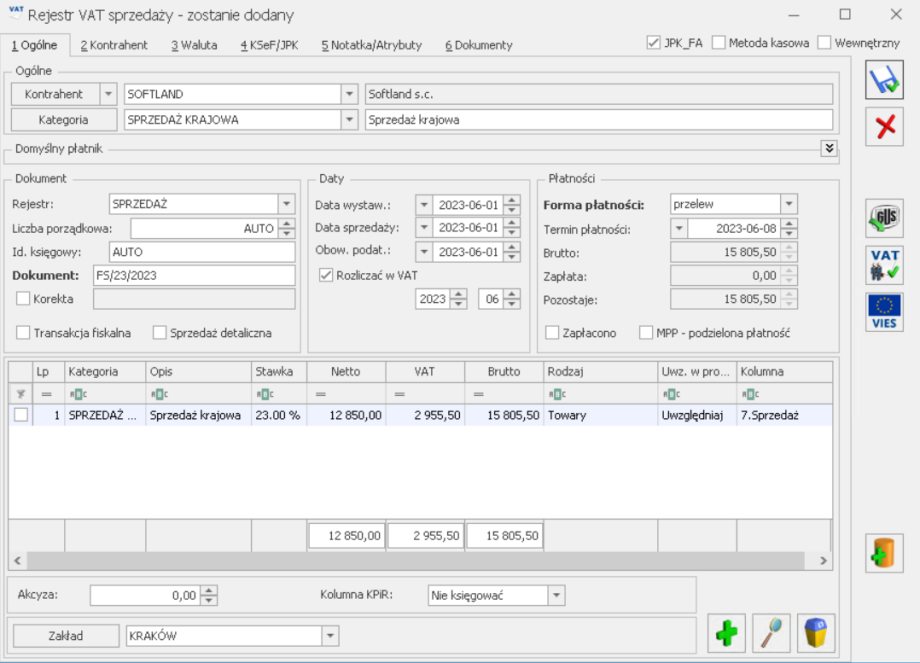

Dodanie nowego zapisu – zakładka Ogólne

Dodanie nowej faktury do rejestru jest możliwe przez naciśnięcie przycisku Dodaj lub klawisza <INSERT> na zakładce [Rejestr VAT], co powoduje otwarcie formatki pozwalającej na dodanie nowej faktury.

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tego formularza.

Pole Kontrahent na formularzu służy do wprowadzenia danych o podmiocie z listy pomocniczej podmiotów. Pojawiają się one na zakładce [Kontrahent]. Dane uprzednio zarejestrowanego podmiotu można wprowadzić z listy pomocniczej:

Przez wpisanie w polu Kod w przypadku Kontrahenta, Pracownika, Wspólnika dokładnego kodu lub akronimu w przypadku Banku i Urzędu.

Przez wybranie kombinacji klawiszy <ALT>+<K>, a następnie wskazanie na wywołanej liście danego kontrahenta.

Przez wpisanie dokładnego numeru NIP kontrahenta w polu Kod kontrahenta.

Przez wskazanie podmiotu na liście pomocniczej. Listę pomocniczą podmiotów otwieramy przez naciśnięcie przycisku „Rozwiń”, który otwiera menu z podmiotami:

Następnie wybieramy właściwy podmiot z listy.

Dodawanie nowego zapisu – Zakładka Ogólne

W przypadku, gdy dane podmiotu nie zostały uprzednio zarejestrowane, możemy założyć kartotekę wpisując numer NIP podmiotu. Jeżeli nie chcemy na stałe rejestrować danych podmiotów w systemie (np. kontrahent jednorazowy), możemy jego dane wprowadzić bezpośrednio na dokumencie w Rejestrze na zakładce [Kontrahent].

Uwaga

Po wyborze kontrahenta na dokumencie, dokument zostanie wystawiony w walucie, która została określona jako domyślna na karcie kontrahenta. Użytkownik ma możliwość jej zmiany na zakładce [Waluta] przed dodaniem pierwszej pozycji na dokumencie.

Istnieje możliwość pobrania danych o Kliencie z bazy GUS za pomocą ikony . Pozwala to na szybsze wprowadzanie danych identyfikacyjnych i adresowych kontrahentów oraz wyeliminowanie pomyłek związanych z ręcznym wypełnianiem formularzy. Przycisk jest aktywny w przypadku gdy kod kraju jest pusty lub wybrano prefiks PL. Usługa jest dostępna tylko dla Klientów, którzy posiadają oprogramowanie na gwarancji.

Istnieje również możliwość weryfikacji statusu VAT kontrahenta za pomocą ikony . Po naciśnięciu przycisku w pierwszej kolejności następuje sprawdzenie, czy dla podmiotu na dzień wystawienia dokumentu istnieje już zapis historii weryfikacji w bazie danych, a dopiero w razie braku takiego wpisu na określony dzień pobierany jest raport z serwisu Ministerstwa Finansów na dzień bieżący.Sprawdzanie kontrahenta odbywa się na podstawie numeru NIP (weryfikowane są wyłącznie polskie numery NIP). Jeżeli dla podmiotu na dzień wystawienia dokumentu istnieje zapis w historii weryfikacji to weryfikacja statusu VAT kontrahenta działa w następujący sposób:

Status na dokumencie

Informacja na stronach Ministerstwa Finansów

Podjęte działania

Osoba fizyczna lub podatnik VAT nieczynny

Podatnik VAT czynny

Po zaakceptowaniu komunikatu: Status kontrahenta nie zgadza się z informacją ze strony Ministerstwa Finansów. Czy chcesz przestawić status kontrahenta? Uwaga! Zweryfikuj odliczenia na dokumencie . następuje zaznaczenie parametru Podatnik VAT czynny . W przypadku rejestru VAT zakupu użytkownik powinien zweryfikować poprawność odliczeń na dokumencie.

Podatnik VAT czynny

Osoba fizyczna lub podatnik VAT nieczynny

Po zaakceptowaniu komunikatu: Status kontrahenta nie zgadza się z informacją ze strony Ministerstwa Finansów. Czy chcesz przestawić status kontrahenta? Uwaga! Zmiana statusu na podatnika VAT nieczynnego lub osobę fizyczną spowoduje ustawienie odliczeń na NIE . następuje odznaczenie parametru Podatnik VAT czynny oraz w przypadku rejestru VAT zakupu zmiana odliczeń na Nie .

Osoba fizyczna lub podatnik VAT nieczynny

Osoba fizyczna lub podatnik VAT nieczynny

Komunikat: NIP nie jest zarejestrowany w VAT.

Podatnik VAT czynny

Podatnik VAT czynny

Komunikat: NIP jest aktywny w VAT .

Uwaga

Funkcja weryfikacji statusu VAT kontrahenta dostępna jest wyłącznie dla programów na gwarancji.

Po naciśnięciu ikony następuje sprawdzenie kontrahenta na podstawie numeru NIP w bazie VIES (VAT Information Exchange System). Jeżeli numer VAT jest aktywny to użytkownik ma możliwość przeniesienia danych kontrahenta na formularz pod warunkiem, że dokument nie jest zaksięgowany, nie dodano na nim predekretacji, nie wygenerowano do niego dowodów wewnętrznych, a w przypadku dokumentu wyeksportowanego na formularzu operatora zaznaczono parametr Zmiana dokumentów wyeksportowanych. Po dokonaniu weryfikacji statusu VAT w bazie VIES i przeniesieniu danych na formularz, na dokumencie aktualizowane jest pole Kraj, a status weryfikacji kontrahenta zapisywany jest na jego karcie. Jeśli na dzień wystawienia faktury na karcie kontrahenta widnieje informacja o jego statusie to na dokumencie w rejestrze VAT pokazuje się odpowiedni komunikat. Funkcja weryfikacji i pobierania danych kontrahenta z bazy VIES dostępna jest wyłącznie dla programów na gwarancji.

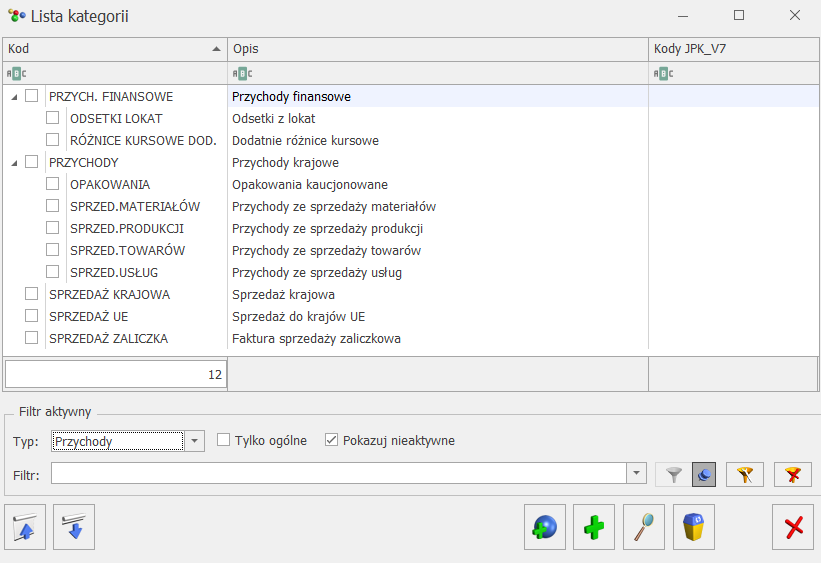

W kolejnym polu wprowadzamy opis zdarzenia gospodarczego (Kategorię dokumentu). Opis zdarzenia możemy wprowadzić z listy pomocniczej Kategorii poprzez wpisanie kodu kategorii lub wciśnięcie przycisku Kategoria.

Wybór z listy dokonuje się przez podświetlenie odpowiedniej kategorii i użycie przycisku lub naciśniecie klawisza <ENTER>. Jeżeli chcemy dodać nową kategorie, należy nacisnąć klawisz Dodaj lub <INSERT> na liście kategorii – pojawi się formatka dla dodania nowego zapisu i po jej uzupełnieniu pole należy zapisać przyciskiem Zapisz lub klawiszem <ENTER>. W przypadku, gdy na kartotece kontrahenta zdefiniowano kategorię domyślną (opis w podręczniku Ogólne i Konfiguracja w rozdziale Kontrahenci), wówczas po wybraniu kontrahenta kategoria dokumentu zostanie wprowadzona automatycznie.

Lista kategorii – Wybierz

Jeżeli nie wybraliśmy opisu dokumentu z listy kategorii, należy uzupełnić go ręcznie.

Podczas edycji formularza dokumentu w rejestrze VAT, po zmianie kategorii w nagłówku dokumentu pojawia komunikat: Czy chcesz ustawić tą samą kategorię na pozycji dokumentu? Jeśli wybierzesz 'Tak’ zaktualizowane zostaną również: opis, rodzaj, odliczenia i ich ewentualny podział (w przypadku rejestru VAT zakupu), kolumna do księgowania (w przypadku Księgi podatkowej lub Ewidencji ryczałtowej) ioraz kody JPK_V7. Zaakceptowanie komunikatu powoduje zmianę kategorii w każdej pozycji dokumentu oraz aktualizację: opisu, rodzaju, odliczeń wraz z ich ewentualnym podziałem (dla rejestru VAT zakupu) oraz w przypadku Księgi podatkowej/ Ewidencji ryczałtowej – kolumny do księgowania w KPiR/ ryczałcie. Wybór opcji Nie powoduje zmianę kategorii tylko w nagłówku dokumentu. Zaznaczenie w oknie komunikatu opcji Zapamiętaj odpowiedź i nie pokazuj więcej powoduje, że przy kolejnej zmianie kategorii w nagłówku dokumentu komunikat nie pojawi się ponownie dla danego operatora.

W polu Domyślny płatnik podpowiadany jest podmiot wybrany na dokumencie. Użytkownik ma możliwość zmiany domyślnego płatnika poprzez wybór dowolnego podmiotu z listy kontrahentów, banków, pracowników, wspólników, urzędów.

Na dokumencie w rejestrze VAT zakupu w polu Nr rach. bankowego dla płatnika wybranego z listy kontrahentów podpowiadany jest domyślny rachunek tego płatnika dla waluty, w której wystawiony jest dokument. Po rozwinięciu pola z numerem rachunku użytkownik może wskazać inny rachunek niż domyślny (podpowiedziany automatycznie na dokumencie). Na dokumentach złotówkowych w tym polu można wskazać wyłącznie rachunki bankowe w PLN. Na dokumentach walutowych w polu Nr rach. bankowego możliwe jest wybranie zarówno rachunku w walucie zgodnej z wybraną na dokumencie jak również rachunku w PLN. Na dokumencie walutowym nie ma możliwości wskazania rachunku bankowego w innej walucie obcej.

W sytuacji, gdy dokument dodany został w walucie PLN a kontrahent ma przypisany wyłącznie domyślny rachunek w walucie obcej, wówczas pole z numerem rachunku bankowego na dokumencie pozostaje puste.

Na zdarzeniu w preliminarzu płatności wygenerowanym do dokumentu znajduje się numer rachunku który został podpowiedziany automatycznie bądź wybrany na dokumencie przez użytkownika.

Dla dokumentów walutowych w rejestrze VAT zakupu, ze stawką VAT inną niż 0% lub NP i z zaznaczonym parametrem Płatność VAT w PLN generowane są dwa zdarzenia w preliminarzu płatności: na kwotę VAT w PLN i na kwotę netto w walucie. Na zdarzeniu związanym z kwotą VAT podstawiany jest domyślny numer rachunku bankowego płatnika w PLN. Na zdarzeniu związanym z kwotą netto w walucie obcej podstawiany jest numer rachunku bankowego dla waluty z formularza dokumentu.

W polu Rejestr wprowadzana jest nazwa podrejestru, w którym chcemy umieścić dokument. Nazwa rejestru wprowadzana jest ze rozwijanej listy pomocniczej (ang. drop-down) przez naciśnięcie przycisku . Listę nazw rejestrów (oddzielnie dla rejestrów zakupów i sprzedaży) określa się z poziomu Start/Konfiguracja/ Firma/ Księgowość.

Pole Liczba porządkowa uzupełniane jest automatycznie przy dodawaniu nowego zapisu jako numer kolejny zapisu w danym rejestrze w miesiącu lub w roku (w zależności od sposobu numeracji określonego w Start/Konfiguracja/ Firma/ Księgowość/ Parametry).

Istnieje możliwość zmiany liczby porządkowej podczas wprowadzania dokumentu. Funkcja przydatna szczególnie w przypadku rozpoczęcia pracy w programie w trakcie roku podatkowego. Przy wprowadzaniu dokumentu do Rejestru VAT w polu Liczba porządkowa widoczne jest AUTO – numer jest nadawany przy zapisie. Zmiana numeru jest możliwa przy ponownym edytowaniu dokumentu.

Uwaga

Użytkownicy, którzy dokonali zmiany numeru liczby porządkowej zapisu w rejestrze, nie powinni dokonywać funkcji renumeracji.

Numer Identyfikator księgowy jest proponowany przez program automatycznie jako numer/ rok/ nazwa rejestru. Istnieje również możliwość zdefiniowania własnego schematu numeracji ID księgowego po zaznaczeniu w Konfiguracji w gałęzi Firma/ Księgowość/ Parametry parametru Definiowalny schemat numeracji ID księgowego. Numeracja ID księgowego może zawierać człony: symbol dokumentu, numer bez zer, numer z zerami, miesiąc, rok kalendarzowy, rejestr (wymagalny). Jeśli zapis jest przenoszony pomiędzy rejestrami, istnieje możliwość zmiany identyfikatora poprzez zaznaczenie parametru Nadawać identyfikator księgowy. W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową, podczas księgowania dokumentów identyfikator jest przenoszony do dzienników księgowych.

Uwaga

W sytuacji, kiedy w Konfiguracji firmy/ Księgowość/ Parametry został zaznaczony parametr Przenoszenie numeru własnego do identyfikatora księgowego, po przesłaniu dokumentów z modułu Faktury (z wyjątkiem Paragonów przenoszonych zbiorczo) do rejestrów VAT lub dzienników księgowych (gdy jako rodzaj księgowości wybrano Księgowość kontową), otrzymują one ID księgowy zgodny z numerem własnym dokumentów znajdujących się w module Faktury.

Dokument – numer własny dokumentu źródłowego (Faktury Zakupu lub Sprzedaży).

W przypadku wprowadzania faktury korygującej należy zaznaczyć pole Korekta oraz wpisać numer dokumentu źródłowego (transakcji korygowanej).

W przypadku Rejestru zakupu należy wypełnić pola:

Data wpływu – data wpłynięcia dokumentu do firmy. Z tą datą dokument będzie uwzględniany w rejestrze VAT.

Data zakupu – data dokonania operacji gospodarczej (zakupu).

Data wystawienia – data wystawienia faktury.

Obow. podat. – data powstania obowiązku podatkowego. W polu domyślnie podpowiada się Data zakupu dla dokumentów wprowadzonych z datą od 01.01.2014. Dla dokumentów wprowadzonych z wcześniejszą datą podpowiada się Data wpływu. Istnieje możliwość edycji tej daty i wpisania dowolnej innej. W przypadku kontrahenta z zaznaczonym parametrem VAT wg daty wystawienia podpowiada się Data wystawienia dokumentu.

W przypadku transakcji wewnątrzunijnych (lub wewnątrzunijnych trójstronnych) dla pozycji z rodzajem usługi data obowiązku podatkowego ustawiana jest według daty zakupu, a dla pozycji z rodzajem towary według daty wystawienia. W przypadku importu usług (transakcja nabycia, pole 27, 28, 29, 30 oraz 42 i 43 części deklaracyjnej pliku JPK_V7) data powstania obowiązku podatkowego ustawiana jest według daty zakupu.

W przypadku transakcji krajowych – podatnikiem jest nabywca wprowadzonych do rejestru VAT zakupu w stawce NP oraz z zaznaczonym parametrem Podatnik VAT czynny, dowód wewnętrzny sprzedaży generowany jest z datą obowiązku podatkowego zgodną z datą zakupu.

Jeżeli na fakturze jest jedna pozycja – data obowiązku aktualizuje się od razu. Jeżeli pozycji jest więcej to przy zapisywaniu dokumentu jest ona weryfikowana i gdy zostaną spełnione pewne warunki to pojawia się stosowny komunikat – czy zaktualizować datę obowiązku (jeśli wszystkie pozycje są tego samego rodzaju a data obowiązku jest nieprawidłowa) lub – komunikat o konieczności wprowadzenia takiej faktury dwoma dokumentami (jeśli pozycje są z różnymi rodzajami: towar i usługa): Dla faktur wewnątrzunijnych mogą być różne daty obowiązku podatkowego i notowania kursów dla towaru i usługi. Taką fakturę należy wprowadzić jako dwa osobne dokumenty. Czy jesteś pewien, że mimo to chcesz zapisać tak wprowadzoną fakturę? Tak lub Nie. Tak- zapisuje fakturę tak jak jest, Nie – wraca na fakturę i pozwala ją zmodyfikować.

Domyślnie data notowania kursu i data obowiązku podatkowego podstawiana jest na podstawie pierwszej pozycji z faktury – towar lub usługa.

Prawo do odlicz.- data prawa do odliczenia. Domyślnie w to pole podstawiana jest późniejsza z dat: Obow. podat oraz Data wpływu.

W przypadku Rejestru Sprzedaży należy wypełnić pola:

Data wystawienia – data wystawienia dokumentu sprzedaży. Z tą datą dokument będzie uwzględniany w rejestrze VAT.

Data sprzedaży – data dokonania operacji gospodarczej (zakupu).

Obow. podat. – data powstania obowiązku podatkowego. Domyślnie w to pole podstawiana jest Data sprzedaży (zasada ogólna) dla dokumentów wprowadzonych z datą od 01.01.2014. Dla dokumentów wprowadzonych z wcześniejszą datą podpowiada się Data wystawienia. W przypadku kontrahenta z zaznaczonym parametrem VAT wg daty wystawienia podpowiada się Data wystawienia dokumentu. Pole z datą jest edytowalne.

W przypadku transakcji wewnątrzunijnych (lub wewnątrzunijnych trójstronnych) dla pozycji z rodzajem usługi data obowiązku podatkowego ustawiana jest według daty sprzedaży, a dla pozycji z rodzajem towary według daty wystawienia. Natomiast dla rodzaju transakcji eksport, jako data powstania obowiązku podatkowego ustawiana jest data sprzedaży.

Dotyczy wersji: 2019.0.1

W przypadku transakcji wewnątrzunijny, wewnątrzunijny trójstronny oraz wewnątrzunijny – podatnikiem jest nabywca, jeżeli na dokumencie dodano pozycje z różnymi rodzajami (np. Towary i Usługi) to podczas zapisywania dokumentu pojawia się komunikat: Dla faktur wewnątrzunijnych mogą być różne daty obowiązku podatkowego i notowania kursów dla towaru i usługi. Taką fakturę należy wprowadzić jako dwa osobne dokumenty. Czy jesteś pewien, że mimo to chcesz zapisać tak wprowadzoną fakturę? Zaakceptowanie komunikatu powoduje zapisanie faktury. Wybór opcji Nie umożliwia modyfikację dokumentu.

Dla dokumentów wprowadzonych przed datą 01.01.2014 moment obowiązku podatkowego związany był z datą wystawienia faktury. Od 01.01.2014 rozpoznanie momentu powstania obowiązku podatkowego określamy jako datę dokonania dostawy bądź też wykonania usługi. Jest to zasada ogólna jednak określonych jest kilka wyjątków od tej reguły: usługi medialne, usługi budowlane kiedy to moment powstania obowiązku podatkowego związany jest z datą wystawienia faktury, czy inne szczególne momenty związane np.: z otrzymaniem całości bądź części zapłaty.

Od 01.01.2014 prawo do odliczenia podatku powstaje z chwilą powstania obowiązku podatkowego u sprzedawcy (dostawcy) jednak nie wcześniej niż w rozliczeniu za okres, w którym otrzymana została faktura lub dokument celny.

Parametr Rozliczać w VAT określa, czy dokument ma zostać uwzględniony w deklaracji VAT‑7/ części deklaracyjnej pliku JPK_V7. Parametr domyślnie zaznaczony. Jeżeli parametr jest zaznaczony, wówczas należy określić miesiąc, w którym dokonujemy rozliczenia dokumentu na deklaracji, przy czym domyślnie w dokumentach rozliczanych na zasadach do końca roku 2013 jest to miesiąc zgodny z datą wpływu (Rejestr Zakupów) lub datą wystawienia (Rejestr Sprzedaży) dokumentu. Dla dokumentów wprowadzonych z datą od 01.01.2014 data rozliczenia w deklaracji VAT-7 podpowiada się jako data Prawo do odliczenia (Rejestr Zakupów) lub data Obowiązek Podatkowy (Rejestr Sprzedaży). Pole z datą jest edytowalne. Dla dokumentów z rodzajem transakcji Procedura OSS sekcja ta jest ukrywana.

Uwaga

W przypadku dokumentu z datą sprzedaży od 1 października 2020 z kodem FP miesiąc wskazany w polu Rozliczać w VAT powinien być zgodny z datą wystawienia dokumentu. Podczas próby zapisania dokumentu na którym miesiąc rozliczenia VAT jest różny od daty wystawienia pojawia się komunikat: Zapisujesz fakturę wystawioną do paragonu z kodem JPK_V7 – FP. Data Rozliczenia w VAT powinna być zgodna z datą wystawienia. Czy chcesz ustawić datę Rozliczać w VAT zgodną z datą wystawienia? Zaakceptowanie komunikatu powoduje ustawienie w polu Rozliczać w VAT miesiąca z daty wystawienia. Wybór opcji Nie skutkuje pozostawieniem w polu Rozliczać w VAT miesiąca zgodnego z datą obowiązku podatkowego.

Jeżeli na dokumencie z datą sprzedaży od 1 października 2020 bez uzupełnionego kodu FP (zarówno w przypadku gdy tego kodu nie było w ogóle, jak i w sytuacji, gdy z poziomu zakładki [JPK] usunięto kod FP) miesiąc wskazany w polu Rozliczać w VAT jest różny od daty obowiązku podatkowego to podczas próby zapisania dokumentu pojawia się komunikat: Zapisujesz dokument, w którym data Rozliczenia w VAT nie jest zgodna z datą obowiązku podatkowego. Czy chcesz ustawić datę Rozliczać w VAT zgodną z datą obowiązku podatkowego? Zaakceptowanie komunikatu powoduje ustawienie w polu Rozliczać w VAT miesiąca z daty obowiązku podatkowego. Wybór opcji Nie skutkuje pozostawieniem w polu Rozliczać w VAT wybranego wcześniej miesiąca.

Jeżeli w Konfiguracji ustawiono metodę kasową lub na dokumencie zaznaczono parametr Metoda kasowa to po dodaniu na dokumencie kodu FP (bezpośrednio na dokumencie lub za pomocą operacji seryjnej) lub po przeniesieniu z menu Handel faktury zafiskalizowanej z kodem FP, na dokumencie data rozliczenia w VAT ustawia jest zgodnie z datą wystawienia

Uwaga

W przypadku transakcji wewnątrzunijnych wprowadzonych do Rejestru VAT zakupu lub sprzedaży z różnymi datami (miesiącami) operacji i wystawienia, na dokumencie zaksięgowanym, z uzupełnioną predekretacją lub na dokumencie, do którego wygenerowano dowody wewnętrzne przy zmianie rodzaju na pozycji (Usługi <-> inny niż Usługi) pojawia się komunikat: Data deklaracji VAT-7 jest różna od daty jaka wynikałaby dla rodzaju na pozycji. Czy chcesz zweryfikować i zmodyfikować datę deklaracji VAT-7? Daty obowiązku podatkowego i daty prawa do odliczenia są w takim przypadku blokowane i użytkownik musi sam zweryfikować datę deklaracji VAT-7.

Pole Wg kasy aktywne tylko dla użytkowników, którzy wybrali metodę kasową rozliczania podatku VAT.

Kolejne pola są związane z formą i terminem płatności.

Forma płatności – forma płatności za fakturę, wypełniana automatycznie zgodnie z warunkami płatności ustalonymi na kartotece Kontrahenta. Pole może być w razie konieczności zmieniane poprzez wybór ze spuszczanej listy pomocniczej. W przypadku dokumentów w Rejestrze zakupów VAT dla formy płatności o typie Przelew Operator ma możliwość wyboru numeru rachunku bankowego płatnika.

Uwaga

Jeżeli w Konfiguracji Firmy/ Kasa/Bank/ Parametry zaznaczony zostanie parametr Automatyczna generacja kasy dla rejestrów VAT to podczas zapisywania dokumentu z formą płatności gotówka za okres, w którym nie ma otwartego raportu kasowego/bankowego pojawia się komunikat: Brak otwartego raportu, do którego można dodać zapis. Czy otworzyć nowy raport? Zaakceptowanie komunikatu powoduje utworzenie nowego raportu kasowego. Wybór opcji Nie wiąże się z koniecznością dodania przez użytkownika raportu kasowego samodzielnie.

Termin płatności – jest liczony dla Faktur Zakupu zgodnie z parametrem FZ – termin płatności liczony od, który dostępny jest w Konfiguracji firmy/ Kasa i Bank/ Daty dokumentów, a określa, od jakiej daty liczony jest termin płatności dla Faktur Zakupu. Do wyboru mamy datę wystawienia, datę zakupu oraz datę wpływu. Dla Faktur Sprzedaży i paragonów jest liczony zgodnie z parametrem FA, PA – termin płatności liczony od, który określa od jakiej daty liczony jest termin płatności dla Faktur Sprzedaży i paragonów. Do wyboru mamy datę wystawienia oraz datę sprzedaży. Pole jest automatycznie wypełniane zgodnie z wybraną datą oraz warunkami płatności ustalonymi na kartotece kontrahenta. Pole może być w razie konieczności zmieniane.

Brutto – sumaryczna kwota brutto dokumentu (podsumowanie kwoty brutto w poszczególnych stawkach).

Zapłata – w polu tym wykazywana jest ta część kwoty, która została zapłacona gotówką i został wygenerowany zapis kasowy w Raporcie kasowym.

Pozostaje – pole to wypełnia się automatycznie jako różnica Brutto minus Zapłata.

Zapłacono – parametr, po zaznaczeniu którego będzie możliwość, filtrowania takich dokumentów z listy i na podstawie nich, ręcznego dodawania korekty kosztów. Nie wpłynie on na rozliczenie z poziomu Kasa/Bank.

MPP – podzielona płatność – parametr jest widoczny jeżeli dokument nie jest dowodem wewnętrznym oraz nie przeniesiono go z modułu Handel. Użytkownik powinien zaznaczyć parametr jeżeli chce wykonywać przelewy za pomocą mechanizmu podzielonej płatności. Parametr jest możliwy do zaznaczenia jeżeli na dokumencie wybrano kontrahenta o statusie Podmiot gospodarczy lub na dokumencie wybrano urząd. Jeżeli na karcie kontrahenta zaznaczono parametr MPP – podzielona płatność to parametr MPP – podzielona płatność jest automatycznie zaznaczany na dokumencie w rejestrze VAT i jest możliwy do odznaczenia przez użytkownika. Jeżeli na karcie kontrahenta nie zaznaczono parametru MPP – podzielona płatność to parametr MPP – podzielona płatność jest odznaczony na dokumencie rejestrze VAT i jest możliwy do zaznaczenia przez użytkownika pod warunkiem, iż na dokumencie wybrano kontrahenta będącego podmiotem gospodarczym. Istnieje możliwość zaznaczenia/odznaczenia parametru MPP – podzielona płatność na dokumencie zaksięgowanym. Zaznaczenie na dokumencie w rejestrze VAT parametru MPP – podzielona płatność powoduje zaznaczenie parametru MPP – podzielona płatność na płatności powstałej w rejestrze o typie Konto bankowe, a tym samym przelew zostanie wykonany mechanizmem podzielonej płatności – kwota netto na rachunek kontrahenta i kwota VAT na odrębny rachunek VAT.

W przypadku dokumentu walutowego parametr MPP – podzielona płatność jest możliwy do zaznaczenia jeżeli na dokumencie zaznaczono parametr Płatność VAT w PLN.

W związku z tym, że mechanizm podzielonej płatności dotyczy rozliczania transakcji za pomocą przelewów, jeżeli na dokumencie zaznaczono parametr MPP – podzielona płatność i wskazano formę płatności związaną z rejestrem o typie innym niż Konto bankowe, pojawia się ostrzeżenie: Dokument został zakwalifikowany do rozliczenia mechanizmem podzielonej płatności. Dla takich dokumentów wymagane jest rozliczenie przelewem. Zmień formę płatności. Dodatkowo podczas zapisywania takiego dokumentu pojawia się komunikat: Dokument został zakwalifikowany do rozliczenia mechanizmem podzielonej płatności. Na dokumencie wybrana forma płatności nie jest skojarzona z rejestrem bankowym. Czy chcesz zmienić płatność? Zaakceptowanie komunikatu pozwala na edycję dokumentu. Wybór opcji Nie powoduje zapisanie dokumentu.

Jeżeli na dokumencie zaznaczono parametr MPP – podzielona płatność, a płatność ma stan Wysłano lub Zrealizowano i następuje próba zmiany na dokumencie numeru dokumentu lub numeru NIP lub parametru MPP – podzielona płatność to pojawia się komunikat: Parametry dotyczące MPP nie mogą być zmieniane dla płatności wysłanych do banku lub zrealizowanych. Zmień stan płatności w preliminarzu na 'do realizacji’.

Akcyza – pole z kwotą akcyzy, dla dokumentów dodawanych w rejestrze VAT domyślnie ma wartość zero, ale można je ręcznie uzupełnić. W przypadku dokumentów z modułu Faktury wyliczona wartość akcyzy automatycznie przenoszona jest do tego pola. Wartość pola można modyfikować.

Kolumna KPiR – pole widoczne w przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową Określa kolumnę księgi, do której zostanie zaksięgowana kwota akcyzy. W przypadku faktur zawierających akcyzę a przeniesionych z modułu Faktury kolumna do księgowania podpowiada się na 13.Inne. Dla ręcznych dokumentów kolumna domyślnie ustawia się na Nie księgować.

Zakład – pole jest dostępne tylko wtedy, gdy jako rodzaj księgowości wybrano Księgę podatkową oraz w Konfiguracji zaznaczono parametr Firma wielozakładowa. Należy go uzupełnić przed zaksięgowaniem dokumentu.

Dla Rejestru Sprzedaży uzupełniamy jeszcze dwa dodatkowe parametry:

Transakcja fiskalna – parametr zaznacza się w przypadku, jeżeli wprowadzany dokument jest raportem z kasy fiskalnej. Parametr ten jest ustawiany po wybraniu kategorii dokumentu, zgodnie z ustawieniami na formularzu kategorii.

Sprzedaż detaliczna – parametr jest zaznaczany, jeżeli wprowadzany dokument jest dziennym lub miesięcznym zestawieniem sprzedaży detalicznej, podlegającej rozliczeniu strukturą zakupów. Parametr ten jest ustawiany po wybraniu kategorii dokumentu, zgodnie z ustawieniami na formularzu kategorii.

JPK_FA – parametr należy zaznaczyć w przypadku, gdy na żądanie Urzędu Skarbowego podatnik jest zobligowany do złożenia pliku z fakturami (JPK_FA) i wprowadza je ręcznie do Rejestru VAT z pominięciem modułu Handel. Parametr nie dotyczy plików JPK_VAT składanych obowiązkowo co miesiąc. Parametr domyślnie zaznaczony na nowo dodawanych dokumentach do Rejestru VAT sprzedaży. Podczas dodawania dokumentów do Rejestru VAT zakupu domyślnie nie jest zaznaczany. Istnieje możliwość zaznaczenia parametru na dokumentach zaksięgowanych.

Uwaga

Dokumenty z zaznaczonym parametrem JPK_FA przenoszone są do pliku JPK_FA. Z kolei dokumenty znajdujące się w Rejestrach VAT trafiają do pliku JPK_VAT/ JPK_V7 bez względu na to, czy parametr JPK_FA jest zaznaczony, czy odznaczony.

Metoda kasowa – zaznaczenie parametru na dokumencie w Rejestrze zakupów VAT powoduje oznaczenie faktury do rozliczenia na zasadach metody kasowej. Zaznaczenie parametru Metoda kasowa dla Rejestru sprzedaży VAT pozwala na rozliczenie transakcji sprzedaży zgodnie z art. 19a ust. 5 pkt. 1e Ustawy o VAT. Przejdź do artykułu.

Wewnętrzny – wraz z wejściem Polski do Unii Europejskiej, zmieniały się procedury importowe. Pojęcie importu w odniesieniu do krajów UE jest zastępowane pojęciem nabycia wewnątrzunijnego. W odniesieniu do krajów UE zniknął obowiązek sporządzania dokumentu SAD. W zamian podatnik musi sporządzać parę dokumentów, tj. Dowód Wewnętrzny Sprzedaży i Dowód Wewnętrzny Zakupu. Charakter Dowodu Wewnętrznego jest taki jak w przypadku zwykłej faktury, za wyjątkiem braku płatności. Dowód Wewnętrzny służy do zarejestrowania wartości towarów z uwzględnieniem prawidłowej kwoty VAT-u w celu umożliwienia umieszczenia jej w Rejestrze VAT i rozliczenia na deklaracji. Zatwierdzenie takiego zapisu zgodnie z założeniem nie powoduje wygenerowania płatności w module Kasa/Bank.

W dolnej części okna znajduje się lista zawierająca kwoty dla poszczególnych stawek VAT. Zawartość Tabeli VAT można modyfikować za pomocą klawiszy:

Kwoty dodatkowe – ikona widoczna tylko wtedy, gdy jako rodzaj księgowości wybrano Księgowość kontową. Umożliwia podzielenie kwoty i wprowadzenie prostej dekretacji (szczegółowy opis kwot dodatkowych poniżej w podrozdziale Kwoty dodatkowe).

Uzupełnianie Tabeli kwot odbywa się w trybie edycji bezpośrednio w Tabeli (ang. edit in place). W trakcie edycji wiersza, pomiędzy kolumnami przemieszczamy się klawiszami:

<TAB> – następna kolumna

<SHIFT>+<TAB> – poprzednia kolumna

<CTRL>+<ENTER> – zapisanie całego wiersza.

Na formularzu dokumentu w rejestrze VAT zakupu, który został dodany za pomocą usługi Comarch OCR widoczny jest przycisk OCR, który służy do oznaczenia dokumentu jako zweryfikowany. Bezpośrednio po przetworzeniu dokumentu na przycisku jest znak który świadczy o tym, że dokument nie został jeszcze zweryfikowany przez użytkownika. Po kliknięciu w przycisk wartość atrybutu zmienia się na Zweryfikowany i przycisk zmienia swój wygląd na .

Dotyczy wersji: 2020.5.1

Istnieje również możliwość zmiany oznaczenia dokumentu zweryfikowanego na niezweryfikowany poprzez naciśnięcie przycisku . Po naciśnięciu przycisku wartość atrybutu zmienia się na Niezweryfikowany i przycisk zmienia swój wygląd na.

Na formularzu zapisu w Rejestrze VAT istnieje możliwość dodawania dokumentów na podstawie skanów i plików, jeżeli pobrana jest licencja na moduł Obieg Dokumentów. Na dodawanym formularzu znajduje się przycisk , który umożliwia wywołanie skanowania lub dodawania pliku z dysku (również skrót klawiszowy <Ctrl>+<Shift>+<P>). Przycisk widoczny jest tylko podczas dodawania nowego dokumentu. Po naciśnięciu przycisku dostępne są opcje, z których użytkownik może skorzystać

Ostatnio wybrana opcja jest zapamiętywana, tak by wciśnięcie przycisku wywołało taką samą opcję jak ostatnio (dzięki temu użytkownik, który na przykład zawsze skanuje dokument nie musi za każdym razem wybierać tej opcji).

Uwaga