Informacja Podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock (VAT-UE)

Informacja podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach obejmuje towary oraz obroty dotyczące usług. Ma być składana za pomocą środków komunikacji należy ją złożyć do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu dokonanych transakcji. Dostępna jest w programie z poziomu Rejestrów VAT jako Deklaracja VAT-UE, która otwiera listę deklaracji podobną jak dla deklaracji VAT-7.

Informacja podsumowująca VAT-UE to odrębny dokument, składany niezależnie od miesięcznych lub kwartalnych deklaracji VAT-7, ukazujący, z jakim kontrahentem w Unii Europejskiej polski podatnik przeprowadził w danym miesiącu transakcje handlowe.

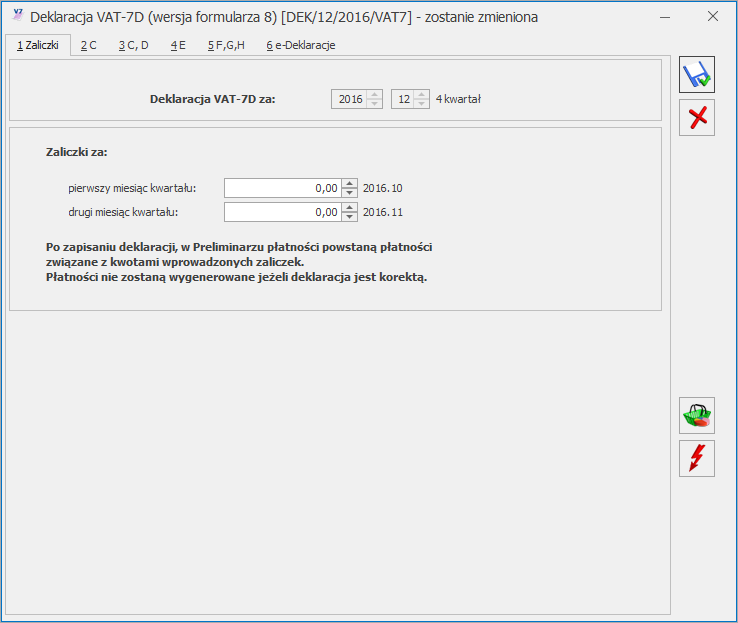

W Konfiguracji Firmy/ Księgowość/ Deklaracjei stawki podatkowe dla deklaracji składanych przed 1 stycznia 2017 r. istnieje możliwość zdefiniowania w jakich okresach będą składane deklaracje: miesięcznych czy kwartalnych.

Sposób składania deklaracji VAT-UE

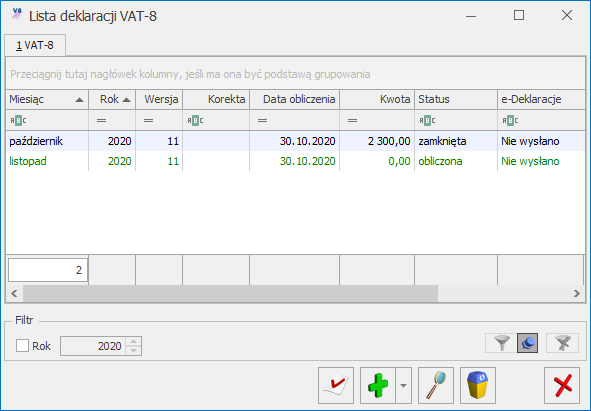

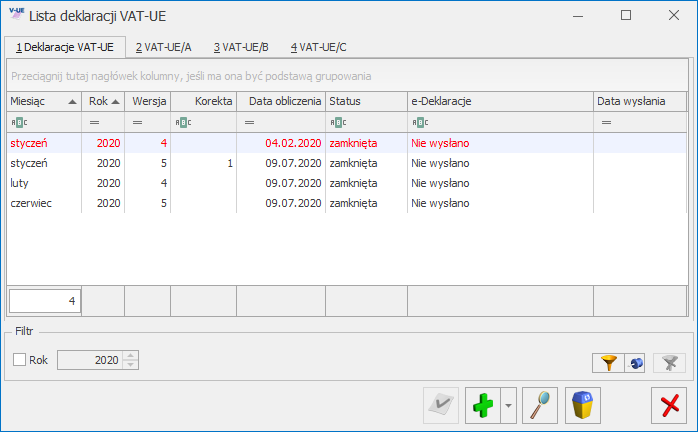

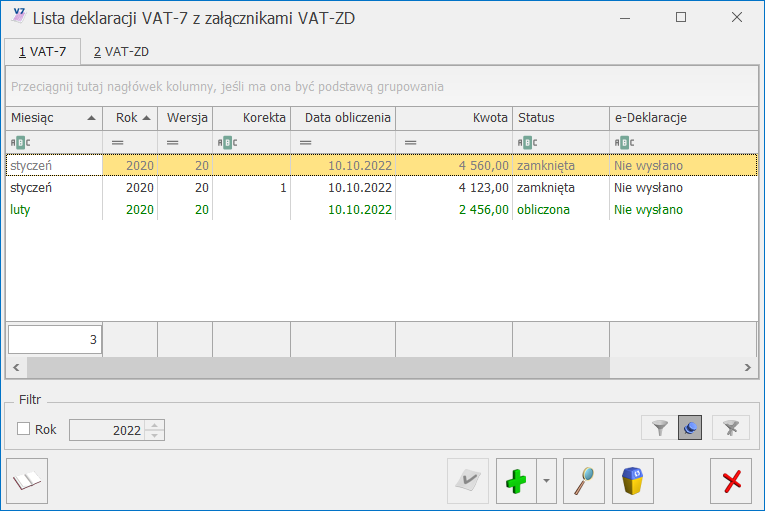

Na liście deklaracji użytkownik ma przede wszystkim możliwość dodawania i obliczania nowych deklaracji, jak również przeglądania, ponownego przeliczania czy też całkowitego usuwania wcześniej obliczonych deklaracji. Na liście znajdują się następujące informacje: miesiąc i rok deklaracji, wersja formularza deklaracji, zgodnie z którą została wyliczona deklaracja, informacja czy dana deklaracja jest korektą, data obliczenia deklaracji status określający stan deklaracji (obliczona lub zamknięta) oraz informacje dotyczące statusu e-Deklaracji i daty wysłania.

Lista deklaracji VAT-UE

Istnieje możliwość wyświetlania listy deklaracji tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

Aby sporządzić korektę deklaracji VAT-UE (VAT-UEK) należy pierwotną deklarację VAT-UE zablokować przed zmianami, a następnie ustawić się na tej deklaracji na liście i wcisnąć przycisk .

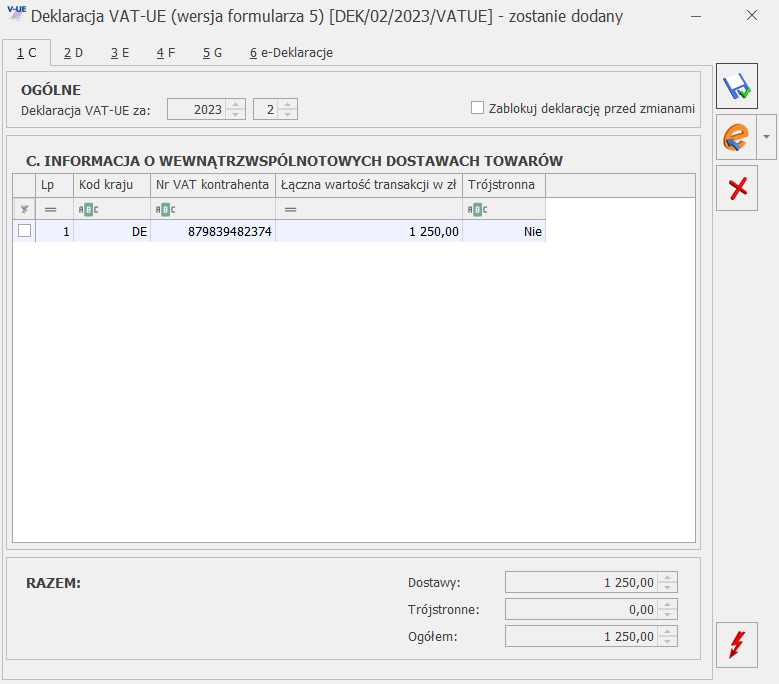

Formularz deklaracji zawiera zestawienie dla wewnątrzwspólnotowych dostaw towarów (sekcja C) i dla wewnątrzwspólnotowych nabyć towarów (sekcja D) i dla wewnątrzwspólnotowego świadczenia usług (sekcja E) i informację o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju (sekcja G) oraz Imię, Nazwisko i Datę wypełnienia deklaracji (sekcje F).

Dane do sekcji C, D i E pobierane są z rejestrów po wykonaniu przeliczenia . Sumowane są wszystkie dostawy i nabycia wewnątrzwspólnotowe oraz świadczone usługi dla danego kontrahenta oraz wyodrębniane dostawy trójstronne. Jeżeli dla danego kontrahenta unijnego są dostawy/nabycia towarów wewnątrzunijne oraz wewnątrzunijne trójstronne, to są wykazane na VAT-UE oddzielnie.

Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji VAT-UE za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji i jej wysłanie. Po wysłaniu deklaracji ikona wysyłki zostaje zamieniona na ikonę odbioru UPO .

Formularz deklaracji VAT-UE

Uwaga

Przy transakcji wewnątrzwspólnotowego nabycia towarów zwykłej i trójstronnej data w polu Prawo do odliczenia ustawiana jest zgodnie z datą powstania obowiązku podatkowego, bez względu na rodzaj na fakturze zgodnie z ustawą o VAT - Art. 86 pkt. 10 i 10b ust.2 pkt 4 lit c.

Podczas przeliczania deklaracji VAT-UE kontrolowane są wszystkie dokumenty zakwalifikowane do VAT-UE, czy mają uzupełniony prefiks kraju. W przypadku braku prefiksu wyświetlana jest lista numerów NIP bez uzupełnionego kodu kraju, którą można zapisać do pliku tekstowego.

Klasyfikacja dokumentów odbywa się według poniższej tabeli:

Poz. na VAT-UE

Stawka VAT

Rodzaj faktury

Rodzaj sprzedaży

Rodzaj transakcji

Uwagi

Sekcja C

wszystkie

Zwykła, Dowód wewnętrzny

Towary, Środki transportu

Wewnątrzunijna,

Wewnątrzunijna – trójstronna,

Poza terytorium kraju,

Poza terytorium kraju (stawka NP),

Wewnątrzunijna – podatnikiem jest nabywca,

Pozaunijna – podatnikiem jest nabywca

Zaznaczony parametr Rozliczać w VAT-UE

Sekcja D

wszystkie

Zwykła, Dowód wewnętrzny

Inne niż Usługi

Wewnątrzunijna,

Wewnątrzunijna – trójstronna

Zaznaczony parametr Rozliczać w VAT-UE

Sekcja E

NP

Zwykła, Dowód wewnętrzny

Usługi

Wewnątrzunijna,

Wewnątrzunijna – trójstronna,

Poza terytorium kraju,

Poza terytorium kraju (stawka NP),

Wewnątrzunijna – podatnikiem jest nabywca,

Pozaunijna – podatnikiem jest nabywca

Zaznaczony parametr Rozliczać w VAT-UE

Uwaga

Przed przeliczeniem deklaracji VAT-UE użytkownik powinien zdecydować, czy grosze na deklaracji mają być „obcinane” czy „zaokrąglane”. Konieczne jest ustawienie parametru Zaokrąglenia VAT-UE, który dostępny jest Konfiguracji programu/ Księgowość/ Deklaracje.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-UE w wersji 4 okresu rozliczeniowego wcześniejszego niż styczeń 2017 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od stycznia 2017 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Sekcja F jest możliwa do ręcznego uzupełnienia przez użytkownika. Podczas dodawania pozycji w tej sekcji należy uzupełnić wartości w kolumnach Kod kraju (dla ułatwienia wyboru właściwego prefiksu, rozwijalna lista obok kodów zawiera również kolumnę z nazwą kraju) oraz Nr VAT kontrahenta. W przypadku nie uzupełnienia kolumn pojawia się komunikat uniemożliwiający zapisanie deklaracji VAT-UE(5): Kod kraju i nr VAT kontrahenta jest obowiązkowy. Jeżeli na formularzu uzupełniono kolumnę Nr VAT kontrahenta zastąpionego to po zaznaczeniu opcji w kolumnie Powrotne przemieszczenie wprowadzony wcześniej NIP jest usuwany.

W przypadku deklaracji VAT-UEK, podczas dodawania pozycji w sekcji F, na formularz dodawana jest para pozycji. Należy uzupełnić wartości w kolumnach Kod kraju (dla ułatwienia wyboru właściwego prefiksu, rozwijalna lista obok kodów zawiera również kolumnę z nazwą kraju) oraz Nr VAT kontrahenta dla przynajmniej jednej pozycji z pary pozycji. Istnieje możliwość pozostawienia w sekcji F jednej pustej pozycji w danej parze pozycji. Jeżeli obie pozycje z pary są puste to podczas próby zapisania deklaracji VAT-UEK(5) pojawia się komunikat: Nie można zapisać deklaracji. W sekcji F występuje para nieuzupełnionych pozycji. Należy je uzupełnić lub usunąć. Jeżeli na formularzu uzupełniono kolumnę Nr VAT kontrahenta zastąpionego to po zaznaczeniu opcji w kolumnie Powrotne przemieszczenie wprowadzony wcześniej NIP jest usuwany.

Uwaga

Formularz VAT-UE(5) obowiązuje za okres rozliczeniowy od czerwca 2020 roku. Po wskazaniu na formularzu deklaracji VAT-UE w wersji 5 okresu rozliczeniowego wcześniejszego niż czerwiec 2020 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od czerwca 2020 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Naliczenie deklaracji VAT-UEK(5) jest możliwe za okres od stycznia 2020 roku. Jeżeli dla miesięcy od stycznia do maja 2020 r. złożona została deklaracja VAT-UE w wersji 4 to po naciśnięciu przyciskuKorekta deklaracji pojawia się komunikat: Czy chcesz złożyć korektę ze względu na procedurę magazynu typu call-off stock na formularzu VAT-UEK(5)? Zaakceptowanie komunikatu powoduje dodanie formularza VAT-UEK w wersji 5. Wybór opcji Nie powoduje dodanie formularza VAT-UEK w wersji 4

Deklaracja VAT-9M

Aby możliwe było sporządzanie deklaracji VAT‑9M w Konfiguracji firmy/ Dane firmy/ Deklaracje należy wskazać, że podatnik składa deklarację VAT‑9M. Urząd skarbowy oraz dane adresowe są pobierane z Konfiguracji firmy/ Dane firmy/ Deklaracje oraz Konfiguracji firmy/ Dane firmy/ VAT-7, AKC-WW, CUK. Lista deklaracji VAT‑9M jest dostępna z poziomu menu Rejestry VAT/ Deklaracje VAT-9M. Deklaracja jest przeliczana po użyciu ikony pioruna lub użyciu klawisza <F8>. Po przeliczeniu deklaracja jest wypełniana danymi pobranymi z konfiguracji oraz z dokumentów w Rejestrach VAT.

Uwaga

Dokumenty ze statusem Wewnątrzunijny – podatnikiem jest nabywca oraz Pozaunijny – podatnikiem jest nabywca nie są wykazywane na formularzu Deklaracji VAT-9M(3).

Klasyfikacja sprzedaży na deklaracji VAT-9M wg wzoru 10:

Poz. na VAT-9M

Stawka VAT

Rodzaj faktury

Rodzaj sprzedaży

Rodzaj transakcji

10, 11

wszystkie

Dowód wewnętrzny

Usługi

Eksport, Eksport – zwrot

12, 13

wszystkie

Dowód wewnętrzny

Usługi

Wewnątrzunijna

Wewnątrzunijna trójstronna

14, 15

wszystkie

Dowód wewnętrzny

Towary, Śr. transportu

Wewnątrzunijny – podatnikiem jest nabywca

Pozaunijny – podatnikiem jest nabywca

16, 17

wszystkie

Dowód wewnętrzny

Usługi

Krajowa – podatnikiem jest nabywca

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 10 okresu rozliczeniowego wcześniejszego niż październik 2020 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od października 2020 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 9 okresu rozliczeniowego wcześniejszego niż listopad 2019 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od listopada 2019 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 8 okresu rozliczeniowego wcześniejszego niż lipiec 2018 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od lipca 2018 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Podczas próby przeliczenia Deklaracji VAT-9M w wersji 4 za okres rozliczeniowy wcześniejszy niż lipiec 2015 roku pojawia się komunikat: Formularz przeznaczony do rozliczenia za okres od lipca 2015 roku.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 9 okresu rozliczeniowego późniejszego niż wrzesień 2020 r. roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres do września 2020 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-9M w wersji 7 okresu rozliczeniowego późniejszego niż czerwiec 2018 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres do czerwca 2018 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Do sekcji D. Oświadczenie podatnika są przenoszone dane z Konfiguracji firmy/ Dane firmy/ VAT, AKC-WW, CUK z możliwością edycji lub ręcznego uzupełnienia tych danych na formularzu deklaracji VAT-9M. Jako data wypełnienia jest podstawiana data bieżąca. Jeżeli na deklaracji VAT‑9M zostanie wyliczony podatek do zapłaty do Urzędu Skarbowego, to po zapisaniu deklaracji w preliminarzu płatności jest tworzona płatność rozchodowa na kwotę takiego podatku z terminem płatności 25. następnego miesiąca, za który składana jest deklaracja.

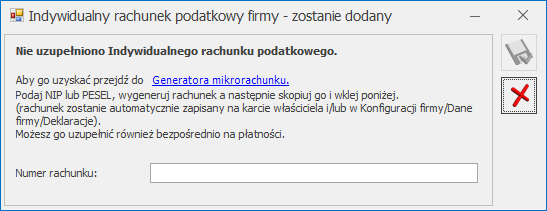

Dotyczy wersji: 2020.2.1

Dla deklaracji z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania deklaracji następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy firmy, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy firmy

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Deklarację zatwierdzoną Operator może zaksięgować do pełnej księgowości za pomocą schematu księgowego lub poprzez predekretację. Do zatwierdzonej deklaracji VAT-9M Operator może sporządzić korektę deklaracji wraz z załącznikiem ORD‑ZU.

Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji VAT-9M za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji i jej wysłanie. Po wysłaniu deklaracji ikona wysyłki zostaje zamieniona na ikonę odbioru UPO .

Operator może wysłać, wydrukować formularze VAT‑9M, ORD‑ZU oraz UPO, a także wysłać wydruk do Pulpitu Menadżera.

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-9M drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Scenariusze dotyczące deklaracji VAT-7

Jak wyliczyć strukturę zakupów?

Aby wyliczyć strukturę zakupów, należy:

Otworzyć z menu głównego Rejestry VAT/ Struktura zakupów lub nacisnąć przycisk na pasku zadań.

Określić parametry obliczania struktury (jak np. rok i miesiąc, nazwy rejestrów).

Nacisnąć przycisk Przelicz strukturę zakupów lub klawisz <F8>, wcelu przeliczenia struktury zakupów.

Aby wygenerować zapis korekcyjny dla struktury zakupów, należy nacisnąć przycisk Zapisz zmiany lub kombinację klawiszy <CTRL>+<ENTER>.

Jak wyliczyć deklarację?

Aby wyliczyć deklarację VAT-7 należy:

Otworzyć z menu głównego: Rejestry VAT/ Deklaracje VAT-7 lub wciskając przycisk Deklaracje VAT-7 w menu NawigacjiComarch ERP Optima: Rejestry VAT.

Po otwarciu listy deklaracji nacisnąć przycisk Dodaj lub klawisz <INSERT>.

Wybrać miesiąc, za który ma być liczona dana deklaracja.

Określić pozostałe parametry niezbędne do obliczenia deklaracji.

Nacisnąć przycisk Przelicz deklaracje lub klawisz <F8>.

Uzupełnić pole edytowalne, jeżeli istnieje taka konieczność.

Aby zapamiętać wyliczoną deklarację należy nacisnąć przycisk Zapisz zmiany lub kombinację klawiszy <CTRL>+<ENTER>.

Po zapamiętaniu deklaracja pojawi się na liście deklaracji.

Scenariusze: Jak zmienić i ponownie przeliczyć deklarację?

Aby ponownie wyliczyć deklarację VAT-7 należy:

Otworzyć z menu głównego: Rejestry VAT/ Deklaracje VAT-7 lub wciskając przycisk Deklaracje VAT-7 w menu NawigacjiComarch ERP Optima: Rejestry VAT.

Po wyświetleniu listy deklaracji ustawić kursor na tym zapisie (podświetlić wiersz), który chcemy ponownie przeliczyć i nacisnąć przycisk Zmień lub wcisnąć klawisze <CTRL>+<ENTER>.

Program wyświetli formatkę zmiany zapisu, ponowne przeliczenie następuje przez naciśnięcie przycisku Przelicz deklaracje lub klawisza <F8>.

Uzupełnić pole edytowalne, jeżeli istnieje taka konieczność.

Po dokonaniu zmian należy je zapisać klikając przycisk Zapisz zmiany lub wciskając klawisz <ENTER>. Jeżeli chcemy wycofać się z edycji bez zapisywania dokonanych zmian należy kliknąć przycisk Anuluj lub wcisnąć klawisz <ESC>.

Uwaga

Jeżeli deklaracja została zablokowana przed zmianami, nie ma możliwości jej ponownego przeliczenia i zapisania. Aby zmienić taką deklarację, należy najpierw dokonać jej odblokowania.

Scenariusze: Jak usunąć deklarację?

Aby usunąć wyliczoną deklarację VAT-7 należy:

Otworzyć listę deklaracji wybierając z menu: Rejestry VAT/ Deklaracje VAT-7 lub wciskając przycisk Deklaracje VAT-7 w menu NawigacjiComarch ERP Optima: Rejestry VAT.

Odszukać zapis na liście i ustawić na nim kursor (podświetlić wybrany wiersz).

Kliknąć przycisk Usuń lub wcisnąć klawisz <DELETE>.

Program wyświetli pytanie: Czy chcesz skasować podświetlony rekord?. Po potwierdzeniu wybrany rekord zostanie skasowany.

Uwaga

Jeżeli deklaracja została zablokowana przed zmianami, nie ma możliwości jej usunięcia. Aby usunąć taką deklarację, należy najpierw dokonać jej odblokowania

Scenariusze: Jak odblokować deklarację?

Aby dokonać odblokowania deklaracji, która została zablokowana przed zmianami, należy:

Otworzyć z menu głównego: Rejestry VAT/ Deklaracje VAT-7 lub wcisnąć przycisk Deklaracje VAT-7 w menu NawigacjiComarch ERP Optima: Rejestry VAT.

Odszukać deklarację na liście i kliknąć na nim prawy klawisz myszy.

Z menu kontekstowego wybrać Odblokuj deklarację.

Program wyświetli pytanie z prośbą o potwierdzenie operacji odblokowania i po potwierdzeniu deklaracja zostanie odblokowana.

Deklaracja VIU-DO

Deklaracja VIU-DO składana jest za okresy kwartalne w terminie do końca miesiąca następującego po każdym kolejnym kwartale. Termin nie ulega przesunięciu z uwagi na dni wolne. Nie można złożyć deklaracji przed upływem kwartału. Jeżeli deklaracja VIU-DO za dany kwartał została przeliczona i wysłana do systemu e-Deklaracje, a w tym kwartale pojawiły się kolejne dokumenty to zostaną one uwzględnione w deklaracji za kolejny kwartał.

Deklaracja VIU-DO jest dostępna w menu Rejestry VAT/ Inne/ Deklaracje VIU-DO jeżeli Konfiguracji Firmy/ Dane firmy/ Deklaracje w sekcji Podatnik składa deklaracje/odprowadza zaliczki z tytułu zaznaczono opcję VIU‑DO. Parametr jest domyślnie zaznaczony zarówno w nowych bazach, jak i w bazach zaktualizowanych z wcześniejszych wersji programu.

Deklaracja VIU-DO składana jest do Drugiego Urzędu Skarbowego Warszawa Śródmieście, w związku z tym w polu US (VIU-DO) domyślnie wskazany jest ten Urząd. Pole podlega edycji.

W Konfiguracji dostępna jest sekcja Numer rachunku do deklaracji VIU-DO wraz z domyślnie uzupełnionym numerem rachunku: 84 1010 1010 0165 9315 1697 8000. Jest to konto bankowe dla wpłat podatku VAT w banku urzędu skarbowego NBP O/O Warszawa dla płatności dokonywanych z Polski (rachunek prowadzony w walucie EUR). Pole podlega edycji. Podczas generowania płatności do deklaracji VIU-DO pobierany jest numer rachunku bankowego uzupełniony w tej sekcji.

Lista deklaracji VIU-DO

Po przejściu do menu Rejestry VAT/ Inne/ Deklaracje VIU-DO dostępna jest Lista deklaracji VIU-DO zawierająca kolumny:

Kwartał – kwartał, za który składana jest deklaracja.

Rok – rok, za który składana jest deklaracja.

Wersja – wersja formularza deklaracji, zgodnie z którą wyliczona została deklaracja.

Data obliczenia – data obliczenia deklaracji.

Kwota – kwota należnego podatku VAT do wpłaty. Kwota prezentowana jest w walucie EUR.

Status – status określający stan deklaracji (obliczona lub zamknięta).

e-Deklaracje – informacje dotyczące statusu e-Deklaracji.

Data wysłania – data wysłania deklaracji do systemu e-Deklaracje.

Istnieje możliwość wyświetlania listy deklaracji tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

Wysyłka i odbiór UPO dostępne są z listy deklaracji VIU-D0, a nie jak w przypadku innych deklaracji z samego formularza deklaracji.

Przycisk Wyślij umożliwia wysłanie deklaracji VIU-DO do systemu e-Deklaracje za pomocą podpisu kwalifikowanego.

Przycisk Odbierz UPO służy do odebrania Urzędowego Poświadczenia Odbioru.

Dotyczy wersji: 2022.1.1

Jeżeli pobrano moduł Księga Handlowa lub Księga Handlowa Plus oraz jako rodzaj księgowości wskazano Księgowość kontową to Użytkownik ma możliwość zaksięgowania kwoty należnego podatku VAT do wpłaty z deklaracji VIU-DO po naciśnięciu przycisku . Deklaracja podlega księgowaniu po odebraniu poprawnego UPO. Podczas księgowania kwoty podatku, która jest zawsze wyrażona w EUR, następuje jej przeliczenie po średnim kursie NBP z dnia odebrania UPO. W przypadku braku notowania na ten dzień, księgowanie następuje według Kursu ręcznego z notowaniem 1=1. Księgowane kwoty w walucie EUR i po przeliczeniu na PLN są zgodne z kwotami widocznymi na płatności utworzonej do deklaracji VIU-DO. Użytkownik może zmienić kurs na płatności i zaksięgować według innego niż proponowany, wtedy zmieniana jest wartość w przeliczeniu na PLN, kwota w EUR pozostaje bez zmian. Zaksięgowana deklaracja jest widoczna na liście w kolorze niebieskim.

Przycisk Zmień umożliwia podgląd utworzonej wcześniej Deklaracji VIU-DO. Po rozwinięciu dodatkowego menu (czarna strzałka obok przycisku ) dostępna jest opcja Podgląd UPO umożliwiająca podgląd Urzędowego Poświadczenia Odbioru.

Uwaga

Podczas edycji deklaracji VIU-DO za pomocą przycisku dane na deklaracji nie są przeliczane na nowo. Jeżeli w rejestrze VAT sprzedaży nastąpi zmiana związana z procedurą OSS to należy usunąć dodaną wcześniej deklarację VIU-DO i dodać ją na nowo.

Deklaracja VIU-DO jest zawsze widoczna na liście w kolorze czarnym. Przycisk umożliwia usunięcie deklaracji o statusie obliczona. Wysyłka deklaracji do systemu e-Deklaracje powoduje zmianę jej statusu na zamknięta i blokuje możliwość jej usunięcia. W przypadku gdy podczas odbioru UPO w kolumnie e‑Deklaracje pojawi się Błąd przetwarzania to deklaracja zmienia ponownie status na obliczona i ponownie podlega usunięciu. Odbiór UPO pozostawia status zatwierdzona.

Z poziomu listy deklaracji VIU-DO dostępny jest wydruk formularza deklaracji VIU-DO oraz wydruk Urzędowego Poświadczenia Odbioru (w tym czarno biały).

Dotyczy wersji: 2022.1.1

Z poziomu listy deklaracji VIU-DO istnieje możliwość dodawania predekretacji, pod przyciskiemPredekretacja lub za pomocą skrótu klawiszowego <Ctrl>+<F8>.

Na liście deklaracji VIU-DO w menu kontekstowym pod prawym przyciskiem myszy dostępna jest opcja Odblokuj deklarację, która umożliwia zmianę statusu deklaracji do której odebrano UPO na obliczona. W takim przypadku z Preliminarza płatności usuwana jest płatność utworzona do deklaracji.

Z listy deklaracji VIU-DO dostępny jest wydruk Urzędowego Poświadczenia Odbioru (w tym czarno biały).

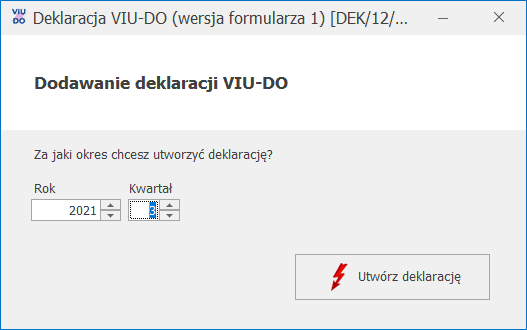

Dodanie deklaracji VIU-DO

Po naciśnięciu przycisku pojawia się okno z możliwością wskazania kwartału i roku, za który ma zostać dodana deklaracja.

Dodawanie deklaracji VIU-DO

Po wybraniu kwartału i roku i naciśnięciu przycisku Utwórz deklarację następuje przeliczenie dokumentów dodanych do rejestru VAT sprzedaży z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1, dla których w polu Rozliczam podatek w OSS wskazano wybrany w oknie dodawania VIU-DO rok i kwartał. Poszczególne dokumenty przeliczane są po kursie Europejskiego Banku Centralnego z ostatniego dnia kwartału do którego należy data sprzedaży na dokumencie. Po przeliczeniu dokumentu po kursie EBC na dokumencie w walucie innej niż EUR na zakładce [OSS] jako typ kursu pozostaje Kurs ręczny z ustawionym odpowiednim notowaniem oraz wyliczonymi kwotami. Dokumenty, które zostały wcześniej przeliczone po kursie EBC (z notowaniem różnym od 1=1) nie są ponownie przeliczane po kursie EBC podczas dodawania deklaracji VIU-DO.

Uwaga

Dokumenty z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1 mogą również zostać przeliczone po kursie EBC na koniec kwartału za pomocą dostępnej w rejestrze VAT sprzedaży operacji seryjnej Przelicz po kursie EBC. Szczegóły funkcjonalności opisane zostały poniżej w punkcie nr 2.

Dotyczy wersji: 2022.1.1

Jeżeli w Konfiguracji nie określono Urzędu Skarbowego dla deklaracji VIU-DO to po naciśnięciu przycisku Utwórz deklarację pojawia się komunikat: Błąd obliczania deklaracji. Nie został zdefiniowany urząd skarbowy dla deklaracji. Proszę podać właściwy urząd skarbowy w Konfiguracji -> Firma -> Dane firmy -> Deklaracje.

Jeżeli na ostatni dzień danego kwartału nie opublikowano kursu EBC, a w danym kwartale są dokumenty w walucie innej niż EUR, które kwalifikują się na deklarację VIU-DO to po naciśnięciu przycisku Utwórz deklarację pojawia się komunikat uniemożliwiający dodanie deklaracji: Nie można wyliczyć deklaracji ponieważ istnieją dokumenty w walutach innych niż EUR, a nie ma jeszcze opublikowanego notowania kursu po jakim można przeliczyć wartości dokumentów.

Podczas próby dodania deklaracji VIU-DO za okres wcześniejszy niż 3 kwartał 2021 r. pojawia się komunikat: Błąd wyliczania deklaracji. Formularz deklaracji obowiązuje za okres od 01.07.2021.

Istnieje możliwość dodania tylko jednej deklaracji VIU-DO za dany kwartał. Jeżeli jest potrzeba korekty już wysłanej deklaracji to należy to zrobić w deklaracji za kolejny kwartał.

W momencie przeliczania/ edycji deklaracji VIU-DO w aplikacji Comarch Deklaracje Podatkowe, na liście deklaracji VIU-DO w programie Comarch ERP Optima pojawia się okno z informacją: Dodawanie deklaracji VIU-DO/ Trwa edycja deklaracji VIU-DO. Za chwilę otworzy się przygotowana deklaracja. Nie zamykaj tego okna przed zapisaniem deklaracji. Okna nie należy zamykać w programie Comarch ERP Optima przed zapisaniem deklaracji, ponieważ zamknięcie okna spowoduje, że deklaracja VIU-DO nie zostanie zapisana (w przypadku jej dodawania) lub zmiany wprowadzone na formularzu deklaracji VIU-DO nie zostaną zapisane (w przypadku jej modyfikacji).

Formularz deklaracji VIU-DO

Formularz deklaracji VIU-DO otwierany jest w aplikacji Comarch Deklaracje Podatkowe. Z programu ComarchERP Optima przenoszone są następujące dane:

NIP podatnika – nie podlega edycji na formularzu deklaracji.

Rok i kwartał, za jaki liczona jest deklaracja – nie podlega edycji na formularzu deklaracji.

Urząd Skarbowy, do którego adresowana jest deklaracja – nie podlega edycji na formularzu deklaracji.

Rodzaj podatnika (osoba fizyczna lub podmiot niebędący osobą fizyczną) – podlega edycji na formularzu deklaracji.

Pełna nazwa firmy lub nazwisko i imię dla osoby fizycznej – podlega edycji na formularzu deklaracji.

Dane z dokumentów wprowadzonych do rejestru VAT sprzedaży: kraj, stawki VAT, oznaczenie stawki (podstawowa lub obniżona), rodzaj dostaw (dostawa towarów lub świadczenie usług), podstawa opodatkowania wg danej stawki VAT oraz kwota podatku wg danej stawki VAT – podlegają edycji na formularzu deklaracji.

Do sekcji C.2. Świadczenie usług z państwa członkowskiego identyfikacji oraz stałego miejsca prowadzenia działalności gospodarczej poza Unią Europejską oraz dostawy towarów wysyłanych lub transportowanych z państwa członkowskiego identyfikacji kwalifikowane są dokumenty z rodzajem transakcji Procedura OSS z datą sprzedaży należącą do kwartału deklaracji VIU-DO. Dokument z rodzajem Usługi na deklaracji VIU-DO widoczny jest jako Świadczenie usług. Dokument z rodzajem Towary lub Środki trwałe na deklaracji VIU-DO widoczny jest jako Dostawa towarów.

Kwoty przenoszone z programu Comarch ERP Optima na formularz deklaracji VIU-DO są sumą poszczególnych pozycji na dokumencie. Z kolei podstawa opodatkowania uzupełniona ręcznie na formularzu deklaracji VIU-DO jest przeliczana po odpowiedniej stawce. Z tego względu mogą pojawić się różnice w kwocie podatku VAT wynikające z zaokrągleń.

Do sekcji C.5. Korekty kwot podatku VAT wykazanych w deklaracjach za poprzednie okresy wynikające z korekt dostaw towarów lub świadczonych usług kwalifikowane są dokumenty z rodzajem transakcji Procedura OSS z datą sprzedaży należącą do innego kwartału niż kwartał deklaracji VIU-DO.

Do deklaracji VIU-DO nie są przenoszone pozycje w stawce ZW, NP oraz 0%.

Na formularzu deklaracji dla każdego kraju w oddzielnym wierszu wykazana jest każda stawka z oznaczeniem Podstawowa/ Obniżona oraz kwota podatku VAT w danej stawce.

Jeżeli na dokumencie w rejestrze VAT sprzedaży dodano pozycję w stawce VAT nieobowiązującej w wybranym na dokumencie kraju to taki dokument trafia na deklarację VIU-DU z Rodzajem stawki VAT jako Podstawowa.

Dane przeniesione z dokumentów z programu Comarch ERP Optima podlegają edycji/ usunięciu na formularzu deklaracji VIU-DO. Po zmianie w pozycji stawki VAT, kwota VAT wyliczana jest na nowo. Podczas edycji pozycji w sekcji C.2 następuje weryfikacja, czy dla danego kraju nie dodano już pozycji z takim samym rodzajem dostaw i taką samą stawką VAT. Jeżeli taka pozycja została już dodana to pojawia się informacja uniemożliwiająca edycję pozycji: Taki element został już wybrany.

Użytkownik ma również możliwość dodawania/ usuwania własnych pozycji na deklaracji VIU-DO. Za pomocą przycisku Dodaj państwo członkowskiego konsumpcji istnieje możliwość dodania nowego kraju ze zdefiniowanej listy krajów. Za pomocą przycisku Dodaj wiersz/ Usuń wiersz istnieje możliwość dodania/ usunięcia pozycji dotyczącej danego rodzaju dostaw i stawki VAT. W sekcji C.2 oraz C.3 istnieje możliwość dodania pozycji dla kraju, którego jeszcze nie ma na liście lub takiego który już jest, ale z inną stawką VAT lub z innym rodzajem dostaw. Nie ma możliwości dodania takiej samej pozycji, która już istnieje. Podczas próby dodania takiej pozycji pojawia się informacja: Taki element został już wybrany. Użytkownik powinien w takim przypadku dokonać modyfikacji już istniejącej pozycji. W sekcji C.2 i C.3 nie jest również możliwe dodanie pozycji z kwotą ujemną

Za pomocą przycisku Usuń sekcję istnieje możliwość usunięcia wszystkich pozycji związanych z danym krajem w danej sekcji.

Na formularzu deklaracji VIU-DO nie ma mechanizmu weryfikującego, czy stawka VAT uzupełniona w pozycji odpowiada stawkom danego kraju.

W sekcji C.5 następuje walidacja, czy wskazano wcześniejszy kwartał niż ten, za który składana jest deklaracja VIU-DO.

Kwoty w sekcji C.6 oraz kwota w sekcji C.7 w poz. 18 Całkowita kwota należnego podatku VAT do wpłaty są wyliczane automatycznie i podlegają modyfikacji. Kwota w poz. 18 jest wyliczana jako suma kwot z sekcji C.6 z pominięciem kwot ujemnych.

Wszystkie kwoty na formularzu deklaracji VIU-DO wyświetlane są w walucie EUR.

Płatność do deklaracji VIU-DO tworzona jest na kwotę z poz. 18 Całkowita kwota należnego podatku VAT w walucie EUR w momencie odbioru UPO. Kwota w PLN na płatności przeliczana jest po średnim kursie NBP z dnia odbioru UPO. Termin płatności ustawiany jest na ostatni dzień miesiąca, a gdy przypada na dzień wolny to jest przesuwany na kolejny dzień roboczy. Istnieje możliwość zmiany kursu na płatności utworzonej do deklaracji VIU-DO. Jeżeli na dzień odbioru UPO nie opublikowano średniego kursu NBP to na płatności ustawiany jest Kurs ręczny z notowaniem 1=1. Kurs ten podlega edycji.

Jeżeli na deklaracji nie uzupełniono wszystkich wymaganych pól to podczas próby zapisania formularza wyświetlany jest komunikat: Niektóre pola nie zostały uzupełnione. Popraw błędy na formularzu.

Wydruk deklaracji VIU-DO jest dostępny z poziomu otwartego formularza deklaracji pod przyciskiem .

Podgląd wydruku deklaracji VIU-DO jest dostępny z poziomu otwartego formularza deklaracji pod przyciskiem .

Uwaga

Z poziomu formularza deklaracji VIU-DO nie ma możliwości ponownego jej przeliczenia. Jeżeli w rejestrze VAT sprzedaży nastąpi zmiana i deklaracja VIU-DO za ten kwartał nie została jeszcze wysłana do systemu e‑Deklaracje to należy ją usunąć i dodać ponownie.

e-Deklaracje

Z poziomu deklaracji: VAT-7, VAT-7K, VAT-7D wraz z załącznikami ORD-ZU, VAT-ZZ, VAT-ZT (VAT-ZZ oraz VAT-ZT dotyczy tylko deklaracji składanych do końca 2018 roku) i VAT-ZD oraz VAT-UE, VAT-UEK wraz z załącznikami VAT-UE/A, i VAT‑UE/B i VAT-UE/C (dotyczy tylko deklaracji składanych do końca 2016 roku) oraz VAT-8 oraz VAT-9M oraz VAT-27 jest możliwość eksportu deklaracji do systemu e‑Deklaracje. Funkcjonalność Comarch ERP Optima umożliwiająca składanie deklaracji elektronicznych opiera się na modelu, w którym w pierwszym etapie tworzony jest plik XML zgodny ze schematem XSD opublikowanym przez Ministerstwo Finansów. Następnie tak wygenerowany plik użytkownik podpisuje np. podpisem elektronicznym i przesyła na serwer Ministerstwa Finansów. Podczas wysyłki deklaracji do systemu e‑Deklaracje użytkownik ma dwie opcje do wyboru: podpis kwalifikowalny lub podpis niekwalifikowalny.

Eksport deklaracji

Aby wyeksportować deklarację VAT-7, VAT-7K, VAT-7D wraz z załącznikami ORD-ZU, VAT-ZZ, i VAT-ZT (VAT-ZZ oraz VAT-ZT dotyczy tylko deklaracji składanych do końca 2018 roku) i VAT‑ZD lub VAT-UE oraz VAT-UEK (wraz z załącznikami VAT-UE/A, i VAT‑UE/B i VAT-UE/C) (dotyczy tylko deklaracji składanych do końca 2016 roku) oraz VAT-8 oraz VAT-9M lub VAT-27oraz VIU-DO należy:

W menu Start/Konfiguracja/ Stanowisko/ Ogólne/ e-Deklaracje, wskazać katalog, w którym mają być zapisane pliki w polu: Katalog przechowywania plików wymiany:. W podanej ścieżce tworzony jest katalog o nazwie takiej jak nazwa bazy danych, a następnie podkatalog o nazwie RokMiesiąc deklaracji i w nim są umieszczane pliki. Zapisywany jest: niepodpisany jeszcze plik eksportowany (w nazwie pliku będzie symbol deklaracji, rok i miesiąc deklaracji oraz numer kolejny 0 – pierwotna deklaracja, 1 – pierwsza korekta itd.) oraz odebrane UPO (Urzędowe Poświadczenie Odbioru, będzie zawierało w nazwie symbol deklaracji, rok i miesiąc oraz numer referencyjny).

Poprawnie wypełnić deklarację – przede wszystkim dane i adres podatnika (Konfiguracja/ Firma/ Dane firmy/ VAT, AKC-WW, CUK) oraz dane Urzędu Skarbowego (w tym kod Urzędu Skarbowego na karcie US w menu Ogólne/ Inne/ Urzędy).

Następujące pola są obowiązkowe:

Dla deklaracji VAT-7, VAT-UE, VAT-8,VAT-9M , VAT-27:

Kod urzędu skarbowego – na deklarację przepisywany jest z karty urzędu, zakładka: [Ogólne], pole: Kod urzędu.

Rok i miesiąc/kwartał złożenia deklaracji.

Cel złożenia deklaracji.

Jeśli podatnikiem jest osoba fizyczna: Numer NIP podatnika, Pierwsze imię oraz nazwisko podatnika, Data urodzenia.

Jeśli podatnikiem jest osoba prawna: Numer NIP podatnika, REGON, Pełna nazwa podatnika,

3. Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji.

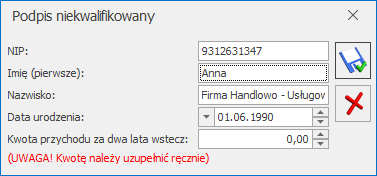

4. Istnieje możliwość wysłania deklaracji podpisem kwalifikowanym lub podpisem niekwalifikowanym. W celu wyboru należy wybrać ikonę , a następnie jedną z dwóch opcji . Po wybraniu podpisu niekwalifikowanego pojawi się następujące okno, w którym trzeba uzupełnić ręcznie dane:

Dane do uzupełnienia – podpis niekwalifikowany

Uwaga

Wysyłka deklaracji VAT-7, VAT-UE, VAT-UEK, VAT-8 oraz VAT-27 podpisem niekwalifikowanym możliwa jest tylko dla osób fizycznych. W przypadku próby wysyłki na inny podmiot pojawi się komunikat: Podpisywanie deklaracji VAT podpisem niekwalifikowanym możliwe jest jedynie dla osób fizycznych

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-7 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Dla deklaracji VIU-DO:

Kod urzędu skarbowego – na deklarację przepisywany jest z karty urzędu, zakładka: [Ogólne], pole: Kod urzędu.

Rok i kwartał złożenia deklaracji.

Jeśli podatnikiem jest osoba fizyczna: Numer NIP podatnika, Pierwsze imię oraz nazwisko podatnika.

Jeśli podatnikiem jest osoba prawna: Numer NIP podatnika, Pełna nazwa podatnika

Zaznaczyć deklarację na liście i nacisnąć przycisk .

Wysyłka deklaracji VIU-DO jest możliwa tylko za pomocą podpisu kwalifikowanego.

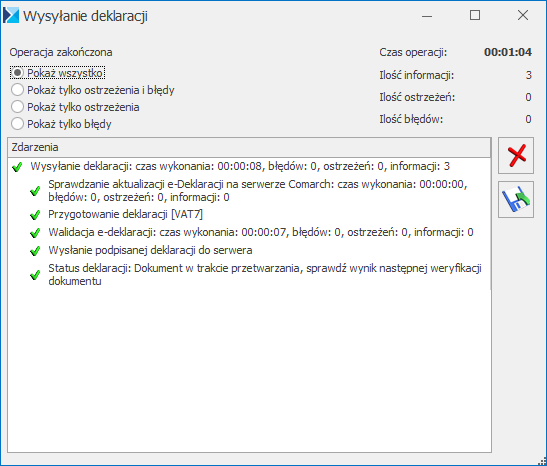

Kolejno pojawi się log z przebiegu eksportu, który kolejno będzie wskazywał jakie czynności są wykonywane:

Przygotowanie deklaracji,

Walidacja e-deklaracji – podczas wysyłki deklaracji do systemu e-Deklaracje następuje porównanie wysyłanego dokumentu ze wzorcem xsd. Deklaracja zweryfikowana jako niezgodna ze wzorcem nie jest wysłana do systemu. Weryfikowana jest kompletność zarówno danych automatycznie pobieranych na deklarację (np. danych adresowych firmy bądź właściciela/pracownika), jak i wprowadzanych bezpośrednio na formularzu deklaracji,

Podpisanie deklaracji – w przypadku wyboru podpisu kwalifikowanego pojawi się okno z listą dostępnych certyfikatów (certyfikat musi być zarejestrowany w systemie aby pojawił się w oknie wyboru), następnie pojawi się okno komponentu do podpisywania, w którym będzie należało podać PIN,

Wysłanie podpisanej deklaracji do serwera,

Odebranie statusu deklaracji – zwykle będzie to komunikat Dokumentw trakcie przetwarzania, sprawdź wynik następnej weryfikacji dokumentu

Po poprawnym zakończeniu eksportu, w logu z przebiegu eksportu będą następujące informacje:

Log z informacjami z przebiegu eksportu

Uwaga

Odznaczenie w Konfiguracji Programu/ Ogólne/ e-Deklaracje parametru Sprawdzaj poprawność e-Deklaracji przed wysłaniem powoduje, że deklaracja nie jest weryfikowana podczas przed wysyłką do systemu e‑Deklaracje.

Na liście deklaracji, w kolumnie e-Deklaracje, pojawi się status Wysłano/Nie odebrano UPO, a w kolumnie Data wysłania pojawi się data wysłania deklaracji.

Uwaga

: Przy próbie eksportu do e-deklaracji deklaracji VAT-7 (13), VAT-7D (4), VAT-7K (7) za miesiące inne niż styczeń-marzec 2013, bądź pierwszy kwartał 2013 pojawia się komunikat: Eksport niemożliwy. Formularze VAT‑7(13), VAT-7K(7), VAT-7D(4) obowiązują za okres od 01.01.2013 do 31.03.2013.Natomiast przy próbie eksportu do e‑deklaracji deklaracji VAT-7 (14), VAT-7D (5), VAT-7K (8) za miesiące wcześniejsze niż kwiecień 2013, bądź drugi kwartał 2013 pokazuje się komunikat: Eksport niemożliwy. Formularze VAT‑7(14), VAT-7K(8), VAT-7D(5) obowiązują za okres od 01.04.2013.

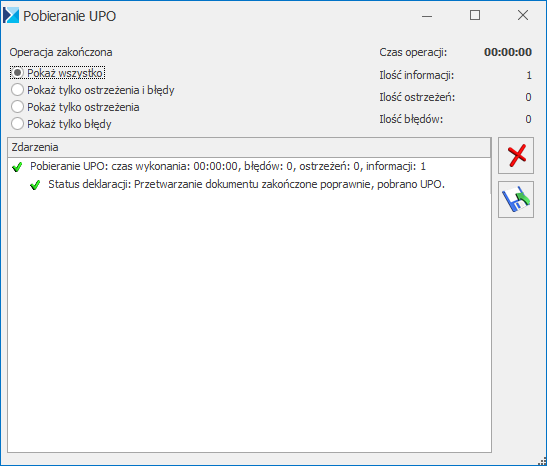

Odbieranie UPO

Po wysłaniu deklaracji należy odebrać UPO (Urzędowe Poświadczenie Odbioru). UPO powinno być dostępne do odbioru do 24 godzin od wysłania.

Aby odebrać UPO należy otworzyć formularz deklaracji (za wyjątkiem deklaracji VIU-DO) i za pomocą ikony Pobierz UPO zainicjować pobranie UPO. Poprawne pobranie UPO zakończy się komunikatem:

Komunikat po poprawnym odebraniu UPO

Urzędowe Poświadczenie Odbioru można wydrukować z poziomu formularza deklaracji.

Informacje na temat e-Deklaracji znajdują się na zakładce [e-Deklaracje] na formularzu deklaracji(za wyjątkiem deklaracji VIU-DO).

W przypadku deklaracji VIU-DO odbiór UPO następuje za pomocą dostępnego na liście deklaracji przycisku Odbierz UPO. Przycisk Zmień umożliwia podgląd utworzonej wcześniej Deklaracji VIU-DO. Po rozwinięciu dodatkowego menu (czarna strzałka obok przycisku ) dostępna jest opcja Podgląd UPO umożliwiająca podgląd Urzędowego Poświadczenia Odbioru.

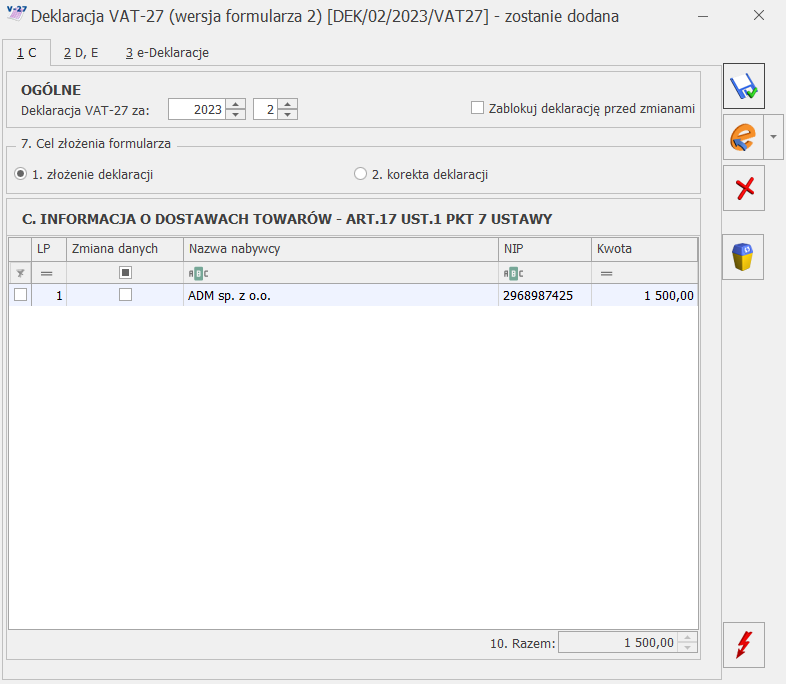

Deklaracja VAT-27

Deklaracja jest dostępna w menu Rejestry VAT/ Inne/ Deklaracje VAT-27, jeżeli w Konfiguracji Firmy/ Dane firmy/ Deklaracje zaznaczony zostanie parametr VAT‑27. Użytkownik od stycznia 2017 r. ma możliwość składania deklaracji VAT-27(2) tylko miesięcznie. W przypadku deklaracji VAT-27(1) przed 1 stycznia 2017 r. możliwe było składanie deklaracji miesięcznych lub kwartalnych w zależności od ustawień z poziomu Konfiguracji Firmy/ Księgowość/ Deklaracje.Deklaracja VAT 27 zakładka [1 C]

W sekcji C. Informacja o dostawach towarów – art.17 ust.1 pkt 7 ustawy uwzględniane są dokumenty zwykłe wprowadzone do Rejestru VAT sprzedaży w stawce NP, z rodzajem Towary lub Środki transportu, rodzajem transakcji Krajowa – podatnikiem jest nabywca i zaznaczonymi parametrami Podatnik VAT czynny oraz Rozliczać w VAT-27.Deklaracja VAT-27, zakładka 1 C

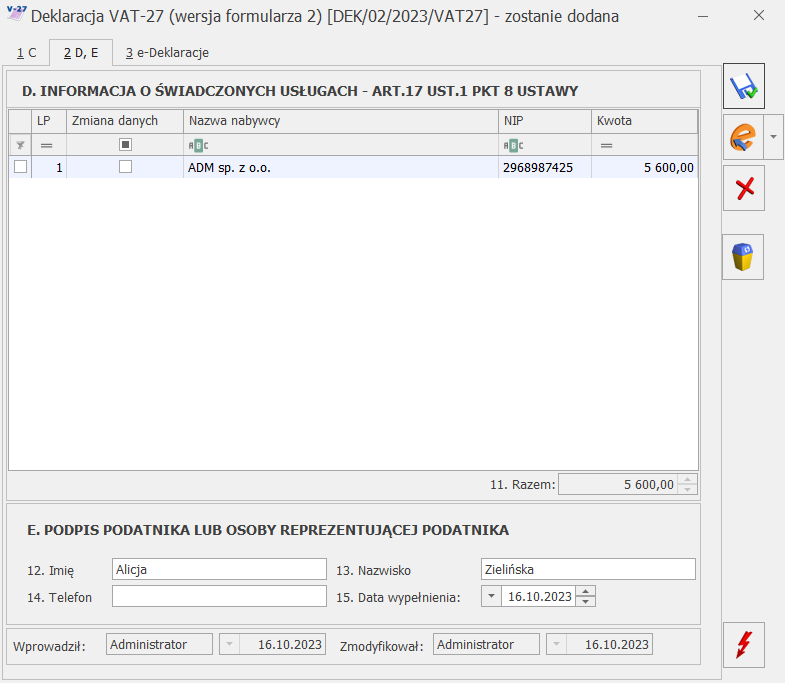

W sekcji D. Informacja o świadczonych usługach – art.17 ust.1 pkt 8 ustawy uwzględniane są dokumenty zwykłe wprowadzone do Rejestru VAT sprzedaży w stawce NP, z rodzajem Usługi, rodzajem transakcji Krajowa ‑ podatnikiem jest nabywca i zaznaczonymi parametrami Podatnik VAT czynny oraz Rozliczać w VAT‑27.

Do sekcji E. Podpis podatnika lub osoby reprezentującej podatnika przenoszone są informacje wprowadzone w Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW, CUK, z możliwością edycji lub ręcznego uzupełnienia tych danych na formularzu deklaracji VAT-27.

Deklaracja VAT-27, zakładka 2 D,E

Do kolumny Nazwa nabywcy przenoszona jest nazwa kontrahenta z ostatniego dokumentu wprowadzonego z danym numerem NIP.

Do kolumny Kwota przenoszona jest suma wartości transakcji wprowadzonych dla kontrahenta o danym numerze NIP.

Deklaracja VAT-27 nie zostanie przeliczona, jeżeli wprowadzony został dokument bez uzupełnionego numeru NIP kontrahenta. W takiej sytuacji pojawia się komunikat: Deklaracja nie może być naliczona. Istnieją transakcje bez wymaganego NIP-u podmiotu oraz informacja o numerze oraz dacie wystawienia dokumentu.

Użytkownik ma możliwość usunięcia wybranych pozycji z formularza deklaracji VAT-27.

Jeżeli na dokumencie w Rejestrze VAT nastąpi zmiana kwoty, danych adresowych kontrahenta lub numeru NIP kontrahenta to po przeliczeniu korekty deklaracji VAT-27 na formularzu korekty automatycznie zaznaczony zostanie parametr w kolumnie Zmiana danych.

Przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji VAT-27 za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji i jej wysłanie. Po wysłaniu deklaracji ikona wysyłki zostaje zamieniona na ikonę odbioru UPO .

Dotyczy wersji: 2018.6.1

Uwaga

Po wskazaniu na formularzu deklaracji VAT-27 w wersji 2 okresu rozliczeniowego wcześniejszego niż styczeń 2017 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od stycznia 2017 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Intrastat

Deklaracja INTRASTAT - Konfiguracja

Z chwilą przystąpienia Polski do Unii Europejskiej zobowiązani jesteśmy do składania deklaracji INTRASTAT. Konsekwencją wprowadzenia systemu INTRASTAT jest nałożenie na niektóre podmioty prowadzące obrót towarowy z innymi państwami członkowskimi Unii Europejskiej obowiązku przekazywania informacji o zrealizowanych przez nich obrotach, tj. O dokonanym przywozie towarów z terytorium UE na terytorium Polski i wywozie towarów z Polski na terytorium Wspólnoty. Informacje te przekazywane są właśnie na deklaracjach INTRASTAT, przy czym odrębnie przekazywane są informacje o wywozie towarów, a odrębnie o przywozie.

Obowiązek przekazywania informacji ciąży na tych podmiotach, których wartość przywozu i wywozu przekroczy tzw. próg statystyczny (próg asymilacji i próg specyficzny).

Podmiot, którego wartość obrotów przekroczy próg specyficzny zobowiązany jest wypełniać wszystkie pola na deklaracji INTRASTAT (INTRASTAT pełny).

Natomiast podmiot, którego wartość obrotów zawiera się pomiędzy wartością progu asymilacji a progu specyficznego nie jest zobowiązany do wypełniania informacji o kodzie warunków dostawy, kodzie rodzaju transportu oraz wartości statystycznej w PLN (INTRASTAT uproszczony).

Uwaga

System Comarch ERP Optima umożliwia wyliczenie uproszczonej wersji deklaracji INTRASTAT, czyli takiej, która nie zawiera informacji w polach: pole 12 – Kod warunków dostawy, pole 15 – Kod rodzaju transportu oraz pole 20 – Wartość statystyczna w PLN.

Konfiguracja

Aby w systemie Comarch ERP Optima pojawiła się możliwość tworzenia deklaracji Intrastat należy w Konfiguracji firmy/ Dane firmy/ Intrastat zaznaczyć parametrIntrastat.

Po zaznaczeniu parametru użytkownik powinien wypełnić pola znajdujące się poniżej:

Minimalna wartość pozycji z kodami CN 99500000 – Domyślnie proponowana jest wartość 200 EURO

Identyfikator numeru własnego – unikalny przedrostek numeru własnego przypisany do bazy firmowej. Pole posiada ograniczenie do trzech znaków, domyślnie jest uzupełnione przedrostkiem IST z możliwością edycji.

Izba Administracji Skarbowej – dla wysyłanej do PUESC deklaracji Intrastat należy wskazać Izbę Administracji Skarbowej.

Dane teleadresowe osoby wypełniającej deklarację: imię, nazwisko, telefon, faks, adres e-mail oraz miejscowość. Informacje te są następnie przenoszone na formularz deklaracji Intrastat. Ich uzupełnienie w konfiguracji nie jest wymagane przez program – Użytkownik może je uzupełniać bezpośrednio na wyliczanej deklaracji.

Kurs waluty – jeżeli wartość na dokumencie, który powinien być uwzględniony w deklaracji, podana jest w innej walucie, kwotę faktury należy przeliczyć na walutę polską. Przeliczenie powinno nastąpić na podstawie kursu waluty ustalonego dla celów podatku od towarów i usług.

Użytkownik może zdefiniować odrębny typ kursu związany z przeliczaniem deklaracji Intrastat i wskazać go w Konfiguracji w polu kurs waluty. Jako kurs waluty nie może być wskazany kurs ręczny (ustalany bezpośrednio z poziomu dokumentu).

Dodatkowo w Konfiguracji stanowiska/ Handel/ Parametry można ustawić domyślną ścieżkę dostępu do katalogu, w którym zapisywane będą pliki XML z eksportowanymi do platformy "PUESC" deklaracjami INTRASTAT. Ścieżka będzie proponowana podczas zapisu deklaracji do pliku (z poziomu listy deklaracji), lecz użytkownik będzie miał możliwość jej zmiany.

Jeśli użytkownik zaznaczy opcję Intrastat w Konfiguracji firmy – w systemie pojawi się kilka dodatkowych możliwości związanych z wyliczaniem deklaracji:

w menu Ogólne/ Inne pojawi się pozycja Kody CN, umożliwiająca zdefiniowanie wykorzystywanych kodów CN

na formularzu towaru (Cennik i Zasoby) – na zakładce [Dodatkowe] pojawi się grupa Intrastat umożliwiająca przypisanie dla poszczególnych towarów odpowiednich kodów CN

na formularzu kontrahenta (Ogólne/ Kontrahenci) – na zakładce [Handlowe] pojawi się pole przeznaczone na wpisanie domyślnego kodu transakcji związanego z danym kontrahentem.

na formularzu magazynu (Ogólne/ Inne/ Magazyny) – możliwość zaznaczenia, że magazyn jest magazynem unijnym, a co za tym idzie określenie kodu kraju dla tego magazynu oraz podanie domyślnego kodu transakcji stosowanego na dokumentach MM

na formularzu dokumentów (przychodowych: FZ, PZ, PW i MM OL, PKA oraz rozchodowych: FA, WZ, RW i MM LO, WKA) rejestrowanych w programie, na zakładce [Dokumenty] pojawi się ramka Intrastat, gdzie podane będą informacje niezbędne do wyliczenia deklaracji

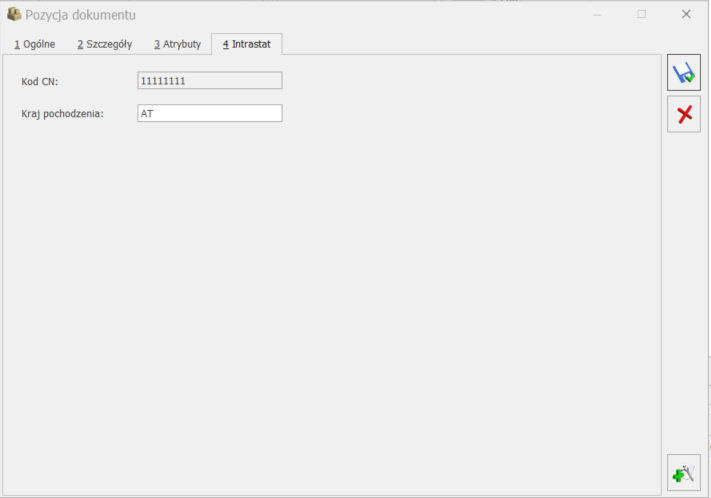

z poziomu formularza dokumentów (przychodowych: FZ, PZ, PW i MM OL, PKA oraz rozchodowych: FS, WZ, RW i MM LO, WKA), na pozycji dokumentu będzie widoczna zakładka [Intrastat] zawierająca pole Kod CN oraz Kraj pochodzenia

na formularzu dokumentów uwzględnianych w automatycznym wyliczeniu deklaracji Intrastat będzie widoczna kolumna Kraj pochodzenia. W kolumnie tej wyświetlany jest kraj pochodzenia pobierany z poszczególnych pozycji dokumentu

w menu Handel/ Inne pojawi się pozycja Deklaracja Intrastat, umożliwiająca wyliczenie deklaracji

Uwaga

Funkcja wyliczania deklaracji Intrastat jest dostępna tylko dla Użytkowników modułu Handel. Jeśli Użytkownik posiada tylko Faktury lub Księgę Podatkową, Księgę Handlową, Księgę Handlową Plus – wyliczenie Intrastat nie będzie możliwe (nie pojawią się dodatkowe opcje).

Funkcja wyliczania deklaracji Intrastat jest dostępna tylko dla Użytkowników modułu Handel.

Jeśli w słowniku kodów CN są uzupełnione informacje o wykorzystywanych kodach należy je przypisać do poszczególnych towarów.

Na formularzu towaru, na zakładce [Dodatkowe], znajduje się pionowa zakładka Intrastat (pod warunkiem, że w Konfiguracji firmy/ Dane firmy/ Intrastat zaznaczono parametr). Kod można wpisać ręcznie lub wybrać z listy słownikowej dostępnej po wciśnięciu przycisku .

Po wybraniu kodu na formularzu mogą pojawić się dodatkowe informacje do uzupełnienia (w zależności od definicji samego kodu):

Masa jednostkowa netto – w polach należy uzupełnić informacje o masie odpowiadającej jednej jednostce podstawowej towaru (zadeklarowanej na zakładce Ogólne). Masę można podać z dokładnością do trzech miejsc po przecinku. Masa jest zawsze podawana w kg.

Jednostka uzupełniająca towaru – jeśli wybrany kod CN jest związany z jednostką uzupełniającą należy podać przelicznik w stosunku do podstawowej jednostki miary z karty towaru.

Informacje te będą następnie wykorzystywane podczas wyliczania wartości deklaracji INTRASTAT w polach 17 (Masa netto) oraz 18 (Ilość w uzupełniającej jednostce masy).

Dodatkowo dla każdego towaru, który będzie wykazywany na deklaracji INTRASTAT należy uzupełnić informację o kraju jego pochodzenia. W pole Kraj pochodzenia użytkownik powinien wpisać dwuznakowy symbol kraju (w programie nie ma listy pomocniczej). Jest on przenoszony na pozycję dokumentu, na zakładkę [Intrastat] z możliwością edycji.

Uwaga

Grupa Intrastat pojawia się tylko na formularzu towaru (nie dotyczy pozycji o statusie usługa).

Kod kraju pochodzenia jest przenoszony z kartoteki towarowej, z zakładki [Dodatkowe/Intrastat] na dokumenty uwzględniane w automatycznym wyliczaniu deklaracji. Na takich dokumentach, na pozycji dokumentów jest widoczna zakładka [Intrastat], na której znajduje się pole Kraj pochodzenia. Wartość z tego pola jest pobierana do wyliczenia deklaracji Intrastat. Przy zapisie dokumentu, jeżeli kod kraju pochodzenia nie został uzupełniony pojawi się komunikat mówiący o konieczności wypełnienia tego kodu: Nie uzupełniono pola kod kraju pochodzenia na pozycji XX. Pole jest wymagane dla deklaracji Intrastat. Czy zapisać dokument?

Uwaga

Zakładka [Intrastat] jest widoczna na pozycji dokumentu tylko i wyłącznie wtedy, gdy dokument będzie zakwalifikowany do deklaracji Intrastat czyli na zakładce [Dokumenty] będzie widoczna sekcja Intrastat.

Jeżeli na karcie towaru, na zakładce [Dodatkowe/Intrastat] pole Kraj pochodzenia będzie wypełnione, to kod z tego pola przenoszony jest na pozycję dokumentu z możliwością edycji. Na dokumenty korygujące kod kraju pochodzenia będzie przenoszony bezpośrednio z dokumentu korygowanego, także z możliwością modyfikacji. Kod kraju pochodzenia można edytować zarówno na dokumencie zapisanym w buforze jak i na dokumencie zatwierdzonym na stałe. Zmiany zostaną uwzględnione po zapisie pozycji i dokumentu.

Pozycja dokumentu – zakładka [Intrastat]

Uwaga

W przypadku, gdy na dokumentach występują jednakowe pozycje z tym samym kodem CN, ale z różnymi kodami kraju pochodzenia, to na tych dokumentach ani na deklaracji Intrastat takie pozycje nie będą agregowane.

Dodatkowo na formularzu dokumentów uwzględnianych w automatycznym wyliczeniu deklaracji Intrastat znajduje się kolumna Kraj pochodzenia. W kolumnie tej wyświetlany jest kraj pochodzenia pobierany z poszczególnych pozycji dokumentu.

Kontrahenci

Uwaga

Funkcja wyliczania deklaracji Intrastat jest dostępna tylko dla Użytkowników modułu Handel.

W deklaracji INTRASTAT wykazywane są obroty towarami z innymi państwami członkowskimi Unii Europejskiej. Dlatego grupa Intrastat pojawi się na formularzu kontrahenta tylko jeśli jego status (zakładka [Handlowe]) jest ustawiony jako wewnątrzunijny, wewnątrzunijny ¬- Podatnikiem jest nabywca lub Procedura OSS.

Dla kontrahenta wewnątrzunijnego istnieje możliwość wpisania domyślnegokodu transakcji. Lista kodów transakcji jest zdefiniowana w programie i dostępna po wciśnięciu widocznej obok pola. Kod transakcji z karty kontrahenta będzie proponowany na dokumentach związanych z tym kontrahentem, lecz istnieje możliwość jego zmiany dla poszczególnych transakcji. Pole na karcie może pozostać puste, ale w takim przypadku użytkownik powinien pamiętać, by na każdym dokumencie związanym z kontrahentem uzupełnić tą informację.

Na dokumentach dla kontrahenta wewnątrzunijnego kontrolowane jest uzupełnienie Kodu transakcji (zakładka [Dokumenty]). W przypadku, kiedy kod ten nie jest uzupełniony, podczas próby zapisu dokumentu pojawi się komunikat: Nie ustawiono kodu transakcji na deklaracji Intrastat. Czy chcesz kontynuować? Przycisk Nie spowoduje przeniesienie na zakładkę [Dokumenty] do aktywnego pola Kod transakcji. Wybierając Tak dokument zostanie zapisany.

Jeśli została utworzona korekta, kod transakcji nie jest na nią przenoszony z dokumentu źródłowego – użytkownik musi uzupełnić go zgodnie ze stanem faktycznym. Zwroty towarów ujmowane są w deklaracjach zgodnie z kierunkiem przepływu towaru.

Jeśli kontrahent ma status wewnątrzunijny program wymaga podania jego numeru NIP wraz z dwuznakowym kodem kraju na zakładce [Ogólne].

Magazyny

Uwaga

Funkcja wyliczania deklaracji Intrastat jest dostępna tylko dla Użytkowników modułu Handel.

Na deklaracji INTRASTAT wykazywany jest obrót towarami z innymi państwami UE. Dlatego w przypadku, gdy następuje przesunięcie towaru pomiędzy dwoma magazynami znajdującymi się w różnych krajach UE – przesunięcie takie również powinno być uwzględnione na deklaracji.

Jeśli magazyn jest magazynem odległym na formularzu znajduje się parametr magazyn UE. Jego zaznaczenie powoduje, że dla magazynu można przypisać kilka informacji wykorzystywanych później przy liczeniu deklaracji INTRASTAT:

Kod kraju – kod kraju, w którym znajduje się magazyn. Lista kodów państw członkowskich UE jest zdefiniowana w programie i dostępna po wciśnięciu przycisku widocznej obok pola.

Kod transakcji – dla magazynu można przypisać domyślny kod transakcji. Program proponuje kod 34 (Inne transakcje dotyczące dostaw bezpłatnych). Można go zmienić, lista kodów transakcji jest zdefiniowana w programie i dostępna po wciśnięciu przycisku . Domyślny kod będzie proponowany na dokumentach MM związanych z magazynem, będzie jednak możliwość jego zmiany bezpośrednio na MM.

Dokumenty dla Intrastat

Na deklaracji INTRASTAT wykazywany jest obrót towarami z innymi państwami UE. W zależności od charakteru działalności firmy, dokumentem źródłowym, na podstawie którego jest sporządzana deklaracja, powinien być ten dokument, który precyzuje przemieszczanie towarów.

Dokumenty dla Intrastat w module Handel

W przypadku deklaracji wywozowych może to być Faktura Sprzedaży (FA), Wydanie Zewnętrzne (WZ), Rozchód Wewnętrzny (RW) oraz dokument MM (z magazynu lokalnego do odległego UE).

W przypadku deklaracji przywozowych może to być Faktura Zakupu (FZ), Przyjęcie Zewnętrzne (PZ), Przyjęcie Wewnętrzne (PW) oraz dokument MM (z magazynu odległego UE na magazyn lokalny).

Jeśli na dokumencie (spośród rodzajów wymienionych powyżej) zadeklarowano kontrahenta o statusie wewnątrzunijny, wewnątrzunijny - Podatnikiem jest nabywca lub Procedura OSS na zakładce [Dokumenty] pojawia się grupa Intrastat, gdzie ustalane są trzy wartości, wykorzystywane później przy liczeniu deklaracji:

Kod transakcji– domyślnie pobierany jest z karty kontrahenta (Nabywca/ Dostawca), możliwa jest jednak jego zmiana (lista zdefiniowana w programie). Jeżeli transakcje mają nie być uwzględniane w deklaracji Intrastat, to na dokumentach pole z kodem transakcji należy zostawić puste.

Kod kraju wysyłki/przeznaczenia – proponowany jest kod pobrany na podstawie przedrostka z numeru NIP kontrahenta (Odbiorcy/ Nadawcy), możliwa jest jednak jego zmiana.

Data wywozu/przywozu – domyślnie data zakupu/sprzedaży (FA/FZ), wydania/przyjęcia (WZ/PZ), dokumentu (PW/RW/MM), ale użytkownik może ją zmienić. Na podstawie daty przywozu/ wywozu program uwzględnia dokument we właściwej deklaracji INTRASTAT (za dany miesiąc).

Uwaga

Grupa Intrastat nie pojawia się na dokumentach pierwotnych rejestrowanych w systemie.

W przypadku dokumentów MM kod transakcji oraz kod kraju wysyłki/ przeznaczenia pobierany jest z formularza magazynu. Należy przy tym pamiętać, że magazyn odległy, z którym wymieniany jest towar, musi być zdefiniowany w bazie jako magazyn UE (parametr na formularzu magazynu).

W przypadku dokumentów korygujących dane do Intrastat są pobierane z dokumentu korygowanego (poza kodem transakcji).

Uwaga

Pola dotyczące kodu transakcji oraz daty wywozu/ przywozu można zmienić nawet na dokumentach zapisanych na trwałe, pod warunkiem, że dokument taki nie został jeszcze uwzględniony w deklaracji INTRASTAT. Wprowadzone zmiany można zapisać przyciskiem „dyskietki” na formularzu dokumentu..

Jeśli dokument został już uwzględniony na deklaracji program blokuje możliwość wprowadzania zmian.

Wysyłanie deklaracji Intrastat do systemu PUESC

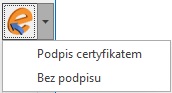

Na formularzu deklaracji Intrastat zablokowanej przed zmianami i zapisanej, po ponownym otwarciu dostępna jest ikona Wyślij deklarację do systemu PUESC umożliwiająca przesłanie deklaracji do systemu PUESC. Wysyłaną deklarację można podpisać certyfikatem bądź wysłać bez podpisu.

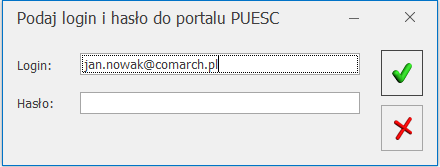

Wysyłając deklarację należy podać hasło do portalu PUESC (login domyślnie jest pobierany z konfiguracji). Hasło jest pamiętane w obrębie jednej sesji – do czasu wylogowania operatora bądź zmiany bazy firmowej.

Na trzeciej zakładce [e-Deklaracje] formularza deklaracji Intrastat zapisywane są dane związane z przesyłaniem deklaracji.

Jeśli deklaracja zostanie poprawnie zaczytana, otrzyma numer referencyjny, który zostanie przekazany do Comarch ERP Optima.

Wysłaną deklarację o statusie Wysłano/ Odebrano UPO może przywrócić do edycji operator, który w menu System/Konfiguracja/ Program/ Użytkowe/ Operatorzy na karcie operatora, na zakładce [Ogólne] ma zaznaczony parametr Prawo do odblokowania wysłanej e-Deklaracji.

Uwaga

Nie można odblokować deklaracji Inrastat o statusie Wysłano/ Nie odebrano UPO.

Pobieranie Urzędowego Potwierdzenia Odbioru (UPO)

Dla deklaracji Intrastat poprawnie przesłanej do PUESC, przycisk Pobierz UPO znajdujący się na formularzu deklaracji Intrastat umożliwia pobranie Urzędowego Potwierdzenia Odbioru.

Na liście deklaracji Intrastat dostępne są kolumny związane z wysyłką deklaracji:

e-Deklaracje, która przyjmuje wartości:

Nie wysłano – Deklaracja w buforze lub zatwierdzona, nie przesłana do PUESC.

Wysłano/nie odebrano ISTA – Deklaracja została wysłana do PUESC, pobierz potwierdzenie poprawności deklaracji ISTA.

Przyjęto/nie odebrano ISTA – Deklaracja została przyjęta przez system PUESC, nie otrzymano potwierdzenia poprawności deklaracji ISTA. Pobierz ponownie za chwilę.

Błąd przetwarzania – Wystąpił problem podczas przetwarzania deklaracji przez system PUESC: (komunikat błędu) – taką deklarację można odblokować do edycji z poziomu programu w celu poprawy.

Potencjalny błąd, sprawdź szczegóły – Urząd zgłosił potencjalne błędy lub wstrzymał zgłoszenie. Sprawdź czy dane na deklaracji są poprawne i skontaktuj się z urzędem. Jeśli dane są niepoprawne utwórz i wyślij korektę deklaracji.

Odrzucono, wygeneruj nową deklarację – Deklaracja została odrzucona przez system Intrastat. Wyślij korektę deklaracji.

Wysłano/odebrano ISTA – Deklaracja została przyjęta przez system Intrastat. Odebrano UPO oraz ISTA.

Data wysłania – zawiera datę wysłania e-deklaracji.

Formularz deklaracji Intrastat - zakładka Ogólne

Zasady obsługi formularza zostały opisane szczegółowo w artykule Standardy w programie.

Na formularzu deklaracji INTRASTAT znajdują się pola, w większości automatycznie wypełniane przez program:

Deklaracja za miesiąc – okres sprawozdawczy (miesiąc/ rok), za jaki liczona jest deklaracja INTRASTAT.

Numer wersji deklaracji/ Nr korekty – w danym okresie sprawozdawczym obowiązuje ciągła numeracja deklaracji i korekt. Ciągłość numeracji jest kontrolowana przez program (w ramach miesiąca rozpoczyna się od 1).

W polu Nr wersji deklaracji wpisane będzie 1 - jeśli zgłoszenie w danym okresie dokonywane jest po raz pierwszy, 2 - jeśli jest to pierwsza korekta danego zgłoszenia, 3- jeśli jest to druga korekta tego zgłoszenia itd.

Nr deklaracji częściowej – deklaracja częściowa to zgłoszenie obejmujące informacje o części dokonanych wywozów/ przywozów towarów w danym miesiącu. Numeracje deklaracji częściowych kontroluje program.

Uwaga

Program numeruje dokumenty (numer wersji/ numer deklaracji częściowej) w ramach miesiąca. W przypadku usunięcia deklaracji program nie renumeruje pozostałych – użytkownik sam powinien pamiętać o zmianie numerów.

Kod organu celnego – kod organu, gdzie składana będzie deklaracja INTRASTAT jest pobierany z Konfiguracji firmy/ Dane firmy/ Intrastat.Łączna ilość pozycji – ilość pozycji na aktualnej deklaracji INTRASTAT, wyliczana przez program po przeliczeniu (uzupełnieniu) deklaracji. Warto pamiętać, że w przypadku deklaracji częściowych numerowanie pozycji zawsze zaczyna się od 1.

Łączna wartość – łączna wartość netto towarów znajdujących się na deklaracji, wyliczana prze program. Wartość jest zaokrąglana do pełnych złotówek.

Typ kursu waluty – (dotyczy deklaracji Intrastat wyliczanej w sposób automatyczny w module Handel) proponowany jest typ kursu waluty ustawiony w Konfiguracji firmy/ Dane firmy/ Intrastat. Użytkownik może go jednak zmienić na inny ze zdefiniowanych w Konfiguracji programu/ Ogólne/ Typy kursów walut.

ustalenie kursu, wg którego wyliczana będzie deklaracja jest obowiązkowe (dopiero wtedy można przeliczyć deklarację),

po przeliczeniu deklaracji zmiana kursu nie jest już możliwa,

program pobiera kurs z dnia poprzedzającego datę wystawienia dokumentu źródłowego.

Zablokuj deklarację przed zmianami – parametr odpowiada za możliwość edycji deklaracji:

jeśli nie jest zaznaczony – na deklaracji możliwe jest wprowadzanie zmian, można ją usunąć z listy, ale nie można korygować ani wysłać do pliku XML.

jeśli jest zaznaczony – na deklaracji nie można wprowadzać zmian, jest zablokowana do edycji, można ją korygować oraz wysłać do pliku XML. Odblokowanie deklaracji jest możliwe z poziomu menu kontekstowego na liście deklaracji (prawy przycisk myszki).

Dane wypełniającego, widoczne w dolnej części okna, są wypełniane na podstawie informacji wpisanych w Konfiguracji firmy/ Dane firmy/ Intrastat. Użytkownik może je zmienić i dane zostaną zapamiętane dla danej deklaracji.

Wypełnianie „ręczne” deklaracji

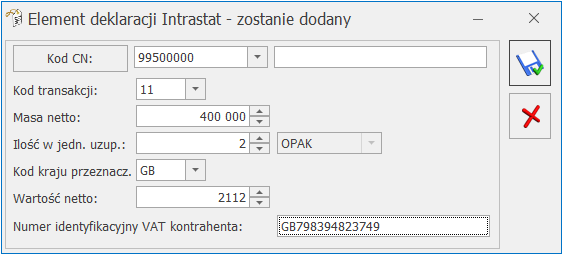

Jeśli Użytkownik chce samodzielnie wypełnić deklaracje INTRASTAT listę pozycji może uzupełniać przy pomocy przycisków Dodaj, Zmień, Usuń widocznych obok listy. Podczas dopisywania pozycji podnoszony jest formularz (opisany w poprzednim rozdziale), gdzie poszczególne pola użytkownik wypełnia samodzielnie.

Formularz pozycji na deklaracji INTRASTAT

Na formularzu pozycji zawarte są informacje:

Kod CN – symbol kodu CN (ośmioznakowy, numeryczny). Wg kodów CN grupowane są pozycje na deklaracji.

Kod transakcji – lista kodów transakcji jest zdefiniowana w programie i dostępna po wciśnięciu ikony. Jest uzupełniana na podstawie e-formularza ze strony: https://te.puesc.gov.pl/.

Masa netto - pole jest dostępne tylko, jeśli kod CN wymaga przeliczenia na masę (zaznaczony parametr Masa na definicji kodu). Pole zawiera informację o masie wywiezionych/ przywiezionych towarów, z przypisanym kodem CN. W przypadku automatycznego wyliczania deklaracji wyliczana jest zgodnie z przelicznikiem na kartach poszczególnych towarów uwzględnionych w danej pozycji.

Uwaga

Masa towaru wykazywana na deklaracji jest zaokrąglana do pełnych kilogramów.

Ilość w jedn. uzupełniającej – pole jest dostępne tylko, jeśli kod CN wymaga podania ilości w jednostce uzupełniającej (wybrana jednostka uzupełniająca na definicji kodu CN). W przypadku automatycznego wyliczania deklaracji (tylko w module Handel) wyliczana jest zgodnie z przelicznikiem podanym na kartach poszczególnych towarów uwzględnionych w danej pozycji.

Kod kraju przeznaczenia/ Kod kraju wysyłki – lista kodów krajów UE jest zdefiniowana w programie. W przypadku automatycznego wyliczania deklaracji (tylko w module Handel) wartość pola pobierana jest z formularza transakcji.

Kod kraju pochodzenia - kod kraju, z którego pochodzi dany towar. W przypadku automatycznego wyliczania deklaracji (tylko w module Handel) wartość ta jest pobierana pozycji dokumentu, z zakładki [Intrastat].

Wartość netto – wartość na deklaracji powinna być podana w PLN. Jeżeli wartość na dokumencie, który powinien być uwzględniony w deklaracji, podana jest w innej walucie, kwotę faktury należy przeliczyć na walutę polską. Przeliczenie w module Handel powinno nastąpić na podstawie kursu waluty ustalonego dla celów podatku od towarów i usług, wybranego na deklaracji w polu Typ kursu waluty.

Numer identyfikacyjny VAT kontrahenta – na formularzu deklaracji wywozowej znajduje się kolumna Numer identyfikacyjny NIP kontrahenta, w której widoczny jest numer NIP z prefiksem. W przypadku automatycznego przeliczania deklaracji, pole to jest uzupełniane na podstawie wystawionych dokumentów. Natomiast podczas ręcznego wypełniania deklaracji pole to należy uzupełnić na oknie dodawania elementów deklaracji. W polu można wpisać Natural Person – ma to zastosowanie dla kontrahentów o statusie osoby fizycznej.

Element deklaracji Intrastat

Lista deklaracji Intrastat

Lista deklaracji INTRASTAT jest dostępna w menu Handel/ Inne/ Deklaracje Intrastat, pod warunkiem, że użytkownik zaznaczył w Konfiguracji firmy/ Dane firmy/ Intrastat odpowiedni parametr.

Deklaracja Intrastat może być dostępna w menu Rejestry VAT w przypadku, gdy pobrano licencje na moduły Księga Handlowa, Księga Handlowa Plus, Księga Podatkowa a nie pobrano licencji na moduł Handel.

Uwaga

Na deklaracji INTRASTAT wykazywany jest jedynie obrót towarami. Dlatego funkcja wyliczania deklaracji jest dostępna tylko wtedy, jeśli Użytkownik posiada moduł Handel. Funkcja nie jest dostępna dla Użytkowników, którzy posiadają jedynie moduł Faktury lub moduł Księga Handlowa, Księga Handlowa Plus, Księga Podatkowa.

Lista składa się z dwóch zakładek:

Przywóz– pozwala na wyliczanie deklaracji dotyczących przywozu towarów z krajów UE. Deklaracje przywozowe wyliczane są na podstawie dokumentów przychodowych (PZ, FZ, PW, MM-OL, PKA), korekt wartości (ceny) do nich, korekt ilościowych na plus oraz zwrotów do dokumentów rozchodowych(korekt ilościowych na minus).

Wywóz– pozwala na wyliczenia deklaracji dotyczących wywozu towarów z Polski do krajów UE. Deklaracje wywozowe wyliczane są na podstawie dokumentów rozchodowych (WZ, FA, RW, MM-LO, WKA), korekt wartości (ceny) do nich, korekt ilościowych na plus oraz zwrotów do dokumentów przychodowych (korekt ilościowych na minus).

Lista obsługiwana jest przez standardowe przyciski Dodaj, Usuń, Zmień:

usunąć z listy można tylko deklarację, która nie została zablokowana przed zmianami

nie ma możliwości kopiowania deklaracji (<CTRL> i Dodaj).

Ponadto na liście znajdują się przyciski umożliwiające:

Deklaracja korygująca - korygowanie wyliczonych już deklaracji INTRASTAT. Korektę można wykonać tylko dla deklaracji zablokowanej przed zmianami.

Program umożliwia tworzenie pełnej deklaracji korygującej (wszystkie pozycje). Deklaracja korygująca ma taką samą postać jak deklaracja pierwotna – jest nową deklaracją INTRASTAT uwzględniającą wszystkie zmiany (poprzednia przestaje być aktualna). Program nie umożliwia wykonania deklaracji korygującej pozycję (zakres pozycji).

Eksport deklaracji do pliku XML - wysłanie deklaracji INTRASTAT do pliku XML w formacie akceptowanym przez Platformę Usług Elektronicznych Skarbowo Celnych "PUESC”:

eksportowana jest zawsze deklaracja zaznaczona na liście ,

eksportowana może być tylko deklaracja zablokowana przed zmianami,

każda deklaracja może być eksportowana do pliku XML dowolną ilość razy. W przypadku, gdy deklaracja była już eksportowana program poinformuje o tym użytkownika,

deklaracja wyeksportowana do pliku jest widoczna na liście ze statusem E,

domyślną ścieżkę dostępu do katalogu, w którym zapisywane będą deklaracje można ustalić w Konfiguracji stanowiska/ Handel/ Parametry.

podczas wykonywania przez Użytkownika po raz pierwszy eksportu deklaracji Intrastat (jeśli nie ma uprzednio wskazanej ścieżki w menu Start/Konfiguracja/Stanowisko/Handel/Parametry/Intrastat – katalog dla plików XML) program automatycznie podpowiada oraz uzupełnia w Konfiguracji ścieżkę do katalogu, gdzie zostanie wyeksportowany dokument; w Comarch ERP Optima w wersji chmurowej deklaracja zapisywana jest na dysku Z: nazwa_firmy\rokmiesiac\nazwapliku.xml.

Dodatkowo w oknie znajdują się przyciski umożliwiające filtrowanie listy:

Miesiąc i Rok – umożliwiają filtrowanie listy w zależności od okresu, za jaki została wyliczona. Istnieje możliwość wyfiltrowania deklaracji:

za określony miesiąc (parametry Miesiąc i Rok zaznaczone),

za określony rok (parametr Rok zaznaczony, Miesiąc odznaczony),

wszystkie deklaracje (parametry Miesiąc i Rok odznaczone).

Deklaracje widoczne na liście są rozróżniane w następujący sposób:

zielona – deklaracja w buforze (z możliwością zmiany),

czarna – deklaracja zablokowana przed zmianami,

status E – deklaracja wyeksportowana do pliku XML.

Uwaga

Odblokowanie deklaracji do edycji jest możliwe z poziomu listy deklaracji w menu kontekstowym wywoływanym pod prawym przyciskiem myszy.

Zasady obsługi formularza zostały opisane szczegółowo w artykule Standardy w programie.

Na trzeciej zakładce [e-Deklaracje] formularza deklaracji Intrastat zapisywane są dane związane z elektronicznym przesyłaniem deklaracji do systemu PUESC:

Status deklaracji – na podstawie informacji z systemu PUESC,

Numer referencyjny – numer REF otrzymany z PUESC,

Numer własny – numer automatycznie nadawany podczas generowania pliku XML oraz wysyłki deklaracji Intrastat,

Operator wysyłający – kod operatora, który wysłał deklarację,

Data wysłania – data wysłania deklaracji wraz z godziną,

Data doręczenia – data wraz z godziną wpłynięcia deklaracji do systemu PUESC,

Operator odbierający – kod operatora, który odebrał Urzędowe Potwierdzenie Odbioru,

Data odebrania – data i godzina odbioru UPO.

Szczegóły zostały opisane w artykule Wysyłanie deklaracji Intrastat

Formularz deklaracji Intrastat - zakładka Podmiot

Zasady obsługi formularza zostały opisane szczegółowo w artykule Standardy w programie.

Składa się ona z dwóch części:

Odbiorca (importer) dla deklaracji przywozowych lub Dostawca (eksporter) dla deklaracji wywozowych – proponowane dane przepisywane są z Pieczątki firmy w konfiguracji.

Zgłaszający/ Przedstawiciel – składanie deklaracji jest możliwe przez upoważnionego przedstawiciela. W takim przypadku jego dane powinny być wpisane w części Przedstawiciel.

Uwaga

Pole REGON jest wymagane jedynie dla polskich przedsiębiorstw, nie jest ono wymagane dla firm zagranicznych. Dlatego umożliwiono zapis deklaracji bez uzupełnionego pola REGON, ale przy blokowaniu deklaracji Intrastat bez tego numeru pojawia się następujący komunikat: Nie uzupełniono pola REGON. Pole jest wymagane dla polskich firm. Czy zapisać dokument? Po wybraniu opcji Tak – dokument zostanie zapisany, a w przypadku wyboru przycisku Nie użytkownik będzie miał jeszcze możliwość edycji pola REGON.

Wszelkie obliczenia przychodów i podatku są realizowane przez program automatycznie, na podstawie zgromadzonych w programie danych. Jednakże w przypadku błędnie wprowadzonych danych (np. błędnie zaklasyfikowane kwoty w Rejestrze VAT) wyniki obliczeń będą oczywiście różne od oczekiwanych. Dlatego na użytkowniku spoczywa obowiązek kontroli, czy wprowadzone i przetwarzane dane są poprawne.

Uwaga

W tym artykule zostanie omówiona deklaracja VAT-7 na podstawie formularza w wersji 20.

Uwaga

W związku z możliwością importu dokumentów z plików JPK_VAT do Rejestru VAT istnieje możliwość wyliczenie deklaracji VAT-7 na podstawie danych z więcej niż jednej bazy. Szczegóły funkcjonalności importu dokumentów z plików JPK_VAT opisano w artykule Import do rej. VAT.

Formularz obsługują standardowe przyciski, opisane szczegółowo tutaj.

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tego formularza.

Aby obliczyć deklarację, należy na liście deklaracji VAT-7 wcisnąć przycisk (znajdujący się obok ikony ) i wybrać z rozwijalnego menu Wersja formularza 20.

Po naciśnięciu przycisku plusa pojawia się zawsze formularz deklaracji w wersji wybranej za poprzedni miesiąc.

Formularz deklaracji VAT-7 składa się z następujących zakładek:

[Sekcja C] – zawiera informacje ogólne, m.in. rok i miesiąc deklaracji oraz część informacji znajdujących się w sekcji C deklaracji

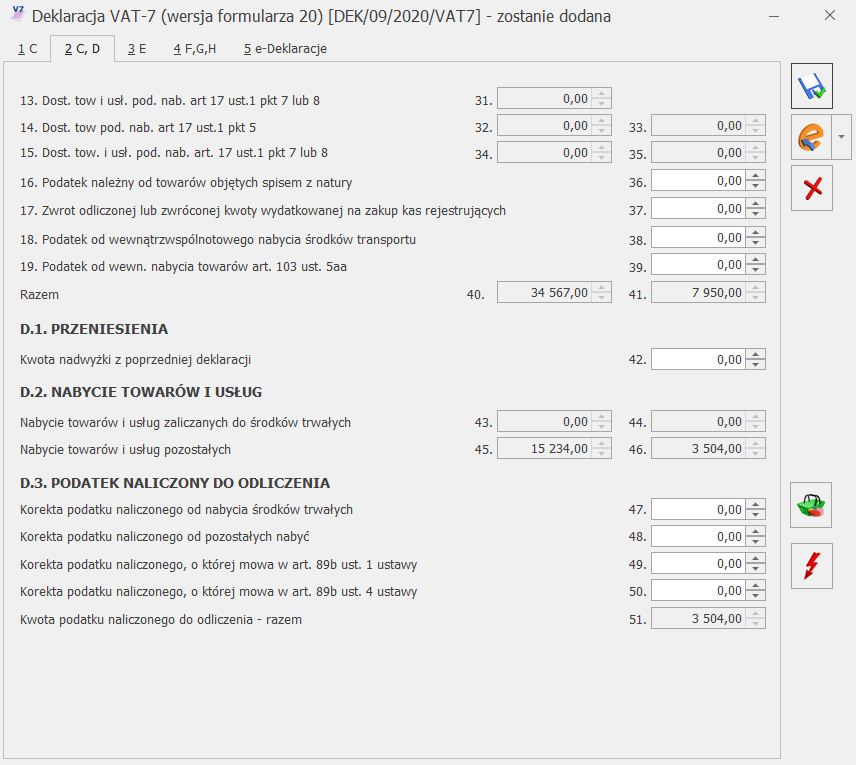

[Sekcja C, D] – zawiera informacje z sekcji C oraz D na deklaracji VAT-7

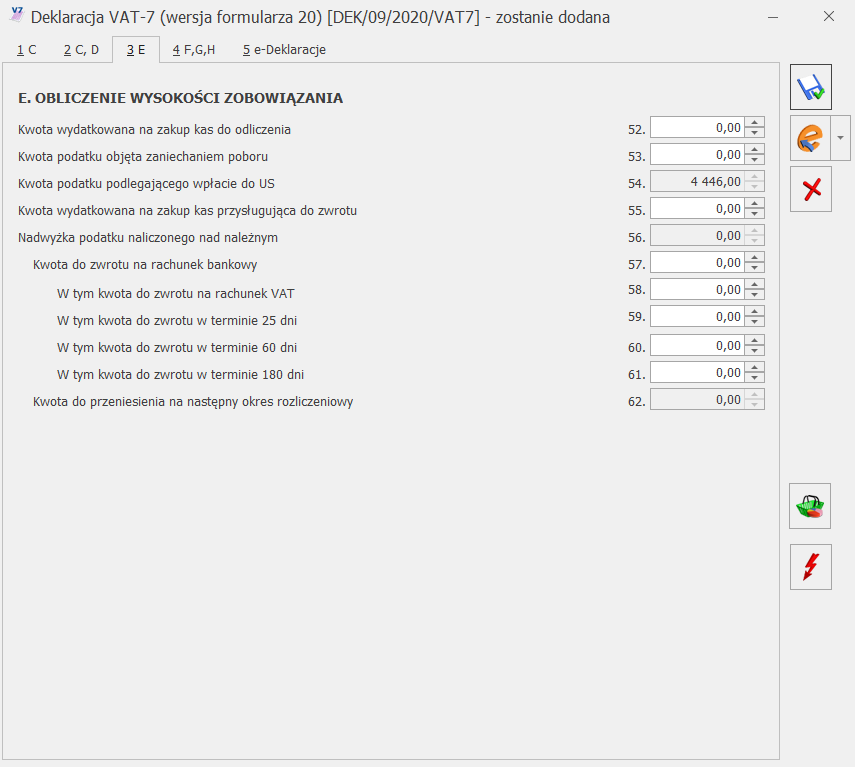

[Sekcja E] – zakładka ta odpowiada dokładnie sekcji E na deklaracji VAT-7

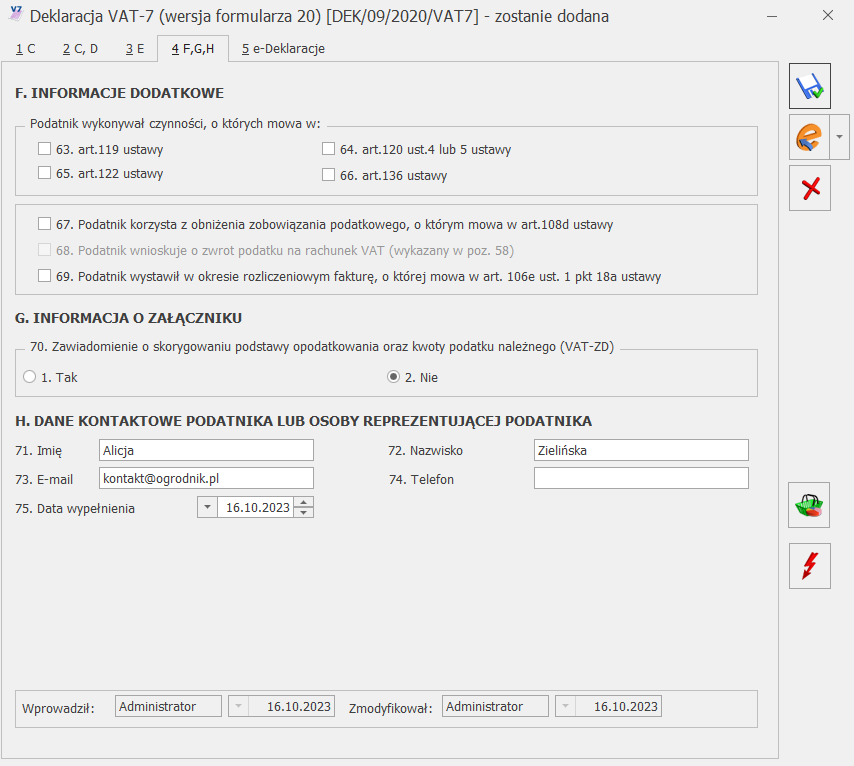

[Sekcja F, G, H] – zakładka ta odpowiada sekcjom od F do H na deklaracji VAT-7

[e-Deklaracje]

[Predekretacja] – zakładka widoczna po otworzeniu formularza zatwierdzonej deklaracji VAT-7 w przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową.

Na każdej z zakładek formularza deklaracji działają następujące przyciski i klawisze:

Struktura zakupów - przycisk uruchamia funkcję obliczania sprzedaży nieudokumentowanej metodą struktury zakupów.

Przelicz deklarację - przycisk pozwala na przeliczenie deklaracji VAT-7 za wybrany miesiąc, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Wyślij deklarację do systemu e-Deklaracje - przycisk służący do wysyłki do systemu e-Deklaracje staje się aktywny po przeliczeniu deklaracji VAT-7 za pomocą przycisku . Po naciśnięciu przycisku następuje zablokowanie deklaracji i jej wysłanie. Po wysłaniu deklaracji ikona wysyłki zostaje zamieniona na ikonę odbioru UPO .

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-7 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Uwaga

Po obliczeniu deklaracji, użytkownik powinien sprawdzić na pozostałych zakładkach te pola, które nie są pobierane automatycznie przez program i wymagają ewentualnego uzupełnienia.

Dotyczy wersji: 2020.2.1

Uwaga

Dla deklaracji z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania deklaracji następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy firmy, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy firmy

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

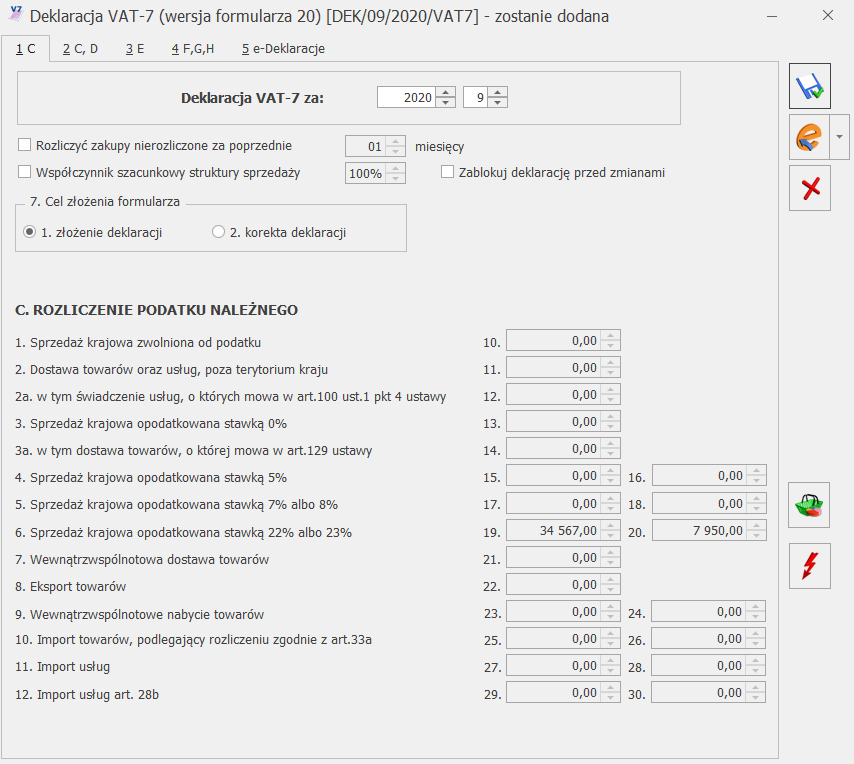

Deklaracja VAT- 7 - zakładka Sekcja C

Przed wykonaniem obliczenia deklaracji, należy na zakładce [Sekcja C] uzupełnić dane ogólne, takie jak rok i miesiąc deklaracji.

Zakładka [Sekcja C] zawiera następujące informacje ogólne:

Rok i miesiąc, za który deklaracja ma być obliczona.

Rozliczyć zakupy nierozliczone – jeżeli zakupy za poprzednie miesiące nie zostały rozliczone (np. na wskutek tego, że podatnik nie wykazał w tych miesiącach sprzedaży opodatkowanej), należy zaznaczyć parametr Rozliczyć zakupy nierozliczone oraz określić ilość miesięcy, które mają być uwzględniane przy wyliczeniu nierozliczonych zakupów za poprzednie miesiące.

Współczynnik szacunkowy struktury sprzedaży – na jego podstawie wyliczana jest wartość podatku naliczonego do odliczenia, wykazywanego na deklaracji VAT-7 w przypadku, gdy mamy do czynienia ze sprzedażą zwolnioną i opodatkowaną. Zaznaczenie parametru powoduje odblokowanie pola z wartością i umożliwia dowolną korektę ręczną współczynnika. Zaznaczenie szacunkowego współczynnika i wprowadzenie go z ręki, spowoduje, że przy dodaniu kolejnej deklaracji ten parametr będzie automatycznie zaznaczony, a wartość współczynnika widoczna. Natomiast, jeśli parametr nie zostanie zaznaczony, program wylicza współczynnik na podstawie dokumentów w Rejestrze VAT Sprzedaży, które na pozycji w kolumnie W proporcji mają ustawione Uwzględniaj lub Tylko mianownik. Proporcja jest wyliczana jako iloraz, gdzie w liczniku mamy roczny obrót z tytułu czynności, w związku z którymi podatnik ma prawo do obniżenia podatku należnego, a w mianowniku całkowity roczny obrót podatnika (łącznie np. Z subwencjami). Dla deklaracji od maja do grudnia 2004 proporcja jest wyliczana na podstawie całego roku 2003, a dla deklaracji z roku 2005 proporcja jest wyliczana na podstawie zapisów od maja do grudnia 2004 roku.

Zgodnie z art. 90 pkt. 10 ustawy, gdy proporcja:

Przekroczyła 98% oraz kwota podatku naliczonego niepodlegająca odliczeniu, wynikająca z zastosowania tej proporcji, w skali roku była mniejsza niż 500 zł – podatnik ma prawo do obniżenia kwoty podatku należnego o całą kwotę podatku naliczonego

Nie przekroczyła 2% – podatnik ma prawo uznać, że proporcja ta wynosi 0%

W programie Comarch ERP Optima dla deklaracji liczonych od kwietnia 2011 nastąpiła zmiana w liczeniu podatku naliczonego do odliczenia. Jeżeli proporcja wyliczona za rok poprzedni wynosiła 1% lub 2% to obecnie na deklaracji podatek naliczony związany ze sprzedażą zwolnioną i opodatkowaną będzie liczony na podstawie współczynnika 1% lub 2%. Poprzednie przepisy dla współczynnika 1% lub 2% nie pozwalały na odliczenie VAT naliczonego od takich zakupów. Jeżeli użytkownik nie będzie chciał dla współczynnika mniejszego od 2% odliczać VAT naliczonego to musi ręcznie przestawić współczynnik na 0%.

W przypadku gdy proporcja za poprzedni rok wynosiła 99% to na podstawie poprzednich przepisów użytkownik odliczał 100% podatku naliczonego związanego ze sprzedażą opodatkowaną i zwolnioną. Obecnie (od kwietnia 2011) współczynnik 99% będzie odliczał 99% kwoty podatku naliczonego związanego ze sprzedażą zwolnioną i opodatkowaną. Użytkownik ma jednak prawo nadal odliczyć 100% jeśli kwota podatku naliczonego nie podlegającego odliczeniu będzie mniejsza niż 500 zł. Wtedy należy ręcznie ustawić na deklaracji współczynnik na 100%.