Księgowość

Nowości

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na formularzach obowiązujących za rok 2020 wraz z ich wydrukami oraz eksportem do systemu e-Deklaracje:- PIT-37(27) z załącznikami: PIT/O(25), PIT/D(29), PIT-2K(8),

- CIT-8(29) z załącznikami: CIT-8/O(16), CIT-D(7), CIT-ST(7), CIT-ST/A(5), CIT-BR(7), CIT/IP(2), CIT/PM(1), CIT/MIT(3), CIT/WZ(1).

- Dla dochodu <= 85 528 zł: 17% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 14 539,76 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

- 1 360 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 360 zł – kwota obliczona według wzoru: 834,88 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 525,12 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 525,12 zł – kwota obliczona według wzoru: 525,12 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

- Faktury sprzedaży,

- Paragony,

- Faktury zakupu,

- Przyjęcia kaucji,

- Wydania kaucji

- Rejestr VAT zakupu,

- Rejestr VAT sprzedaży,

- Ewidencja dodatkowa przychodów,

- Ewidencja dodatkowa kosztów.

- wystawione na kontrahenta będącego podmiotem gospodarczym. W przypadku Ewidencji dodatkowej pod uwagę brane jest ustawienie na karcie kontrahenta. W przypadku pozostałych dokumentów informacja pobierana jest z formularzy poszczególnych dokumentów,

- z datą wystawienia po 31 grudnia 2017 r. oraz maksymalnie dwa lata wstecz od roku, za który robi się korektę,

- z terminem płatności po 31 grudnia 2019 r.,

- obejmujące transakcje o statusie Krajowy lub Krajowy – podatnikiem jest nabywca. W przypadku Ewidencji dodatkowej pod uwagę brany jest status uzupełniony na karcie kontrahenta. W przypadku pozostałych dokumentów status pobierany jest z formularzy poszczególnych dokumentów,

- dla których od terminu płatności zobowiązania/wierzytelności minęło 90 dni licząc od pierwszego dnia następującego po określonym na fakturze (rachunku) lub w umowie terminu. W przypadku, gdy termin płatności przypada na dzień ustawowo wolny od pracy lub na sobotę, to przy kwalifikowaniu dokumentu do korekty w podatku dochodowym brany jest pod uwagę pierwszy dzień roboczy przypadający po dniu wolnym.

Uwaga

W przypadku podatników w trudnej sytuacji związanej ze skutkami COVID-19 w 2020 r. mogą zostać uwzględnione wierzytelności dla których minęło 30 dni od terminu płatności.

- na karcie kontrahenta wybranego na dokumencie nie zaznaczono parametru Kontrahent powiązany,

- korekta dotyczy okresów obrachunkowych rozpoczynających się po 31 grudnia 2019 r.,

- w przypadku dokumentów wystawionych w module Handel kwalifikowane są dokumenty zatwierdzone,

- do sekcji Niezapłacone zobowiązania i Niezapłacone wierzytelności kwalifikowane są niezapłacone wierzytelności i zobowiązania skorygowane na zaliczkach na CIT-8 oraz dokumenty nieskorygowane na zaliczkach,

- do sekcji Zapłacone zobowiązania i Zapłacone wierzytelności kwalifikowane są wierzytelności i zobowiązania skorygowane na zaliczkach na CIT-8 jako niezapłacone, a następnie zapłacone i wykazane na zaliczkach w tym samym roku jako korekta powrotna.

Załącznik CIT/WZ (wersja 1)

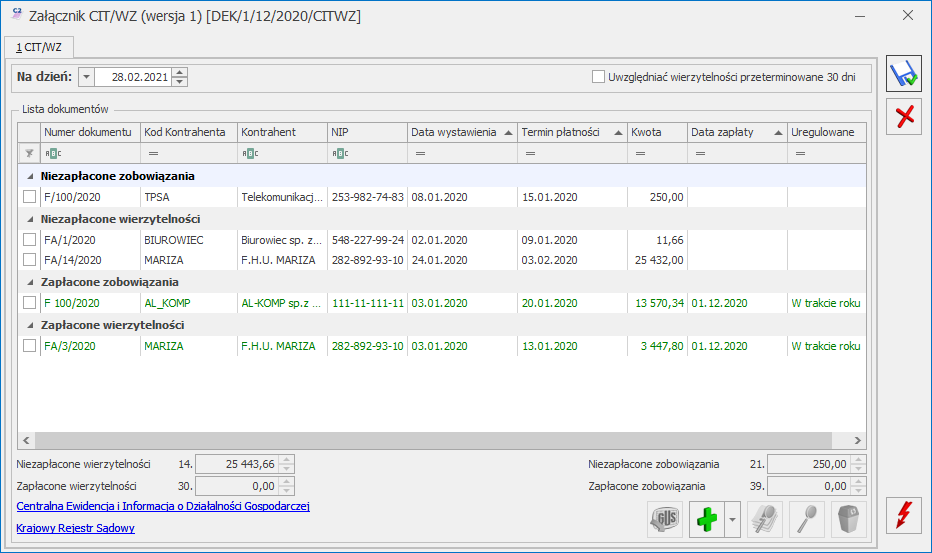

Na formularzu załącznika CIT/WZ(1) dostępne jest pole Na dzień, w którym należy określić dzień złożenia zeznania. Domyślnie ustawiana jest data bieżąca. Na załączniku w sekcji Niezapłacone zobowiązania i Niezapłacone wierzytelności automatycznie wykazywane są dokumenty, które pozostają nierozliczone na dzień wskazany w polu Na dzień. W sekcji Zapłacone zobowiązania i Zapłacone wierzytelności z opcją W trakcie roku automatycznie uwzględniane są dokumenty, które zostały zapłacone do końca okresu obrachunkowego, za który składane jest zeznanie. Data w polu Na dzień podlega edycji. Po zmianie daty, załącznik należy przeliczyć za pomocą przycisku- Numer dokumentu – numer dokumentu źródłowego. W przypadku Ewidencji dodatkowej, Faktury zakupu, Przyjęcia kaucji widnieje Numer obcy, a jeżeli go nie uzupełniono to Numer dokumentu.

- Kod Kontrahenta – kod kontrahenta wybranego na dokumencie źródłowym.

- Kontrahent – nazwa kontrahenta wybranego na dokumencie źródłowym.

- NIP – wyświetlany jest NIP uzupełniony na dokumencie źródłowym.

- Data wystawienia – data wystawienia z dokumentu źródłowego.

- Termin płatności – termin płatności z płatności do dokumentu źródłowego. Jeżeli dokument posiada kilka płatności to każda z nich będzie wykazana osobno ze swoim terminem płatności.

- Kwota – w przypadku dokumentów wystawionych w module Handel, Rejestru VAT sprzedaży oraz Rejestru VAT zakupu z odliczeniami na Tak i Warunkowo widnieje kwota netto dokumentu. W przypadku Ewidencji dodatkowej oraz Rejestru VAT zakupu z odliczeniami na Nie widnieje kwota brutto dokumentu. Kolumna przyjmuje zawsze wartości dodatnie. Każdy wykazany dokument podlega edycji w kolumnie Kwota do wysokości kwoty płatności.

- Data zapłaty – kolumna dla zapłaconych zobowiązań/ wierzytelności.

- Uregulowane – kolumna dla zapłaconych zobowiązań/ wierzytelności. Przyjmuje wartości: W trakcie roku lub Po roku podatkowym. W przypadku dokumentów automatycznie uwzględnionych na załączniku CIT/WZ(1) ustawiana jest opcja: W trakcie roku.

Uwaga

Faktury korygujące niezapłacone należy przed dodaniem załącznika CIT/WZ skompensować z dokumentami pierwotnymi, do których zostały wystawione.

Uwaga

Wierzytelności i zobowiązania zapłacone po roku podatkowym, a przed dniem złożenia zeznania, nie zostaną automatycznie wykazane na deklaracji rocznej CIT-8(29). Zostaną natomiast uwzględnione na zaliczkach na CIT-8 w miesiącu, w którym zostały rozliczone. Użytkownik powinien zweryfikować takie dokumenty i zadecydować:

- czy dodać je samodzielnie na deklaracji rocznej CIT-8(29) i w takim przypadku usunąć je z formularza zaliczki na CIT-8,

- czy też powinny pozostać wykazane na zaliczkach i nie powinny zostać dodane na deklaracji rocznej CIT-8(29).

Przykład

Nierozliczona wierzytelność została skorygowana na zaliczce na CIT-8 w maju 2020 r, a następnie została zapłacona w styczniu 2021 r. Dokument zostanie wykazany na formularzu ulgi na złe długi na zaliczce na CIT-8 w styczniu 2021 r. Deklaracja roczna CIT-8(29) za 2020 r. naliczona w marcu 2021 r. nie uwzględni takiego dokumentu.

Usunięte z korekty (również skrót klawiszowy <Shitf>+<F7>).

Po zaznaczeniu dokumentu i naciśnięciu przycisku

Usunięte z korekty (również skrót klawiszowy <Shitf>+<F7>).

Po zaznaczeniu dokumentu i naciśnięciu przycisku Uwaga

Dokument zostanie uwzględniony w poz. 114 jeżeli cała kwota dokumentu do korekty mieści się w poz. 113 Podstawa opodatkowania po odliczeniach. Dokumenty są korygowane chronologicznie według terminu płatności.

Przykład

- 113 Podstawa opodatkowania po odliczeniach na formularzu CIT-8(29): 5000.

- Na formularzu CIT/WZ Faktura sprzedaży 1 z kwotą: 1000, Faktura sprzedaży 2 z kwotą: 3000, Faktura sprzedaży 3 z kwotą: 4000.

- Do poz. 114 Wartość wierzytelności zmniejszających podstawę opodatkowania automatycznie przeniesiona zostanie kwota w wysokości 4000 (suma kwot z Faktury sprzedaży 1 i Faktury sprzedaży 2), ponieważ Faktura sprzedaży 3 nie mieści się w całości w poz. 113 Podstawa opodatkowania po odliczeniach.

Uwaga

Kwoty z załącznika CIT/WZ(1) nie są przenoszone na załącznik CIT/IP(2). Jeżeli użytkownik chce je wykazać w załączniku CIT/IP(2) to powinien uzupełnić je samodzielnie bezpośrednio na formularzu załącznika CIT/IP(2) w sekcji E Zmniejszenia i zwiększenia podstawy opodatkowania (straty) o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych. Dodatkowo należy zweryfikować kwoty na formularzu CIT-8(29).

- jeżeli w poz. Kwota straty odliczona w latach poprzednich kwota jest większa od zera to kwota w poz. Kwota straty do odliczenia w roku bieżącym ograniczana jest do wysokości 50% kwoty w poz. Kwota poniesionej straty,

- jeżeli w poz. Kwota straty odliczona w latach poprzednich wynosi zero to kwota w poz. Kwota straty do odliczenia w roku bieżącym ograniczana jest do wysokości kwoty w poz. Kwota poniesionej straty (nie więcej niż 5 000 000).

- PIT-28(23) z załącznikami: PIT-28/B(17), PIT/O(25), PIT/D(29), PIT/WZR(1),

- PIT-36(28) z załącznikami: PIT/B(18), PIT/O(25), PIT/D(29), PIT/2K(8), PIT/ZG(7), PIT/Z(9), PIT/BR(4), PIT/IP(2), PIT/PM(1), PIT/MIT(2), PIT/WZ(1),

- PIT-36L(17) z załącznikami: PIT/B(18), PIT/ZG(7), PIT/Z(9), PIT/BR(4), PIT/O(25), PIT/IP(2), PIT/PM(1), PIT/MIT(2), PIT/WZ(1),

- VAT-UE(5) oraz VAT-UEK(5).

- 1 – jeżeli dodano załącznik tylko dla podatnika (bez względu ile ich jest),

- 1 – jeżeli dodano załącznik tylko małżonka (bez względu ile ich jest),

- 2 – jeżeli dodano załącznik dla podatnika i małżonka (bez względu ile ich jest).

Zmiany

1. Księgowość. Deklaracja PIT-36L(17). Kwota w poz. 46 Strata z pozarolniczej działa. gosp. po zmniejszeniach wyliczana jest również w przypadku gdy kwoty w poz. 42 Utrata prawa do odliczeń albo utrata prawa do zwolnienia oraz w poz. 44. Zmniejszenia straty w pozarolniczej dział. gosp. wynoszą zero. 2. Księgowość. Deklaracja PIT-28(23). Suma kwot w poz. 101-107 Wartość wierzytelności i zobowiązań zmniejszających przychody według poszczególnych stawek ograniczana jest do wysokości kwoty z poz. 100 Wartość zobowiązań i wierzytelności zmniejszających przychody, o których mowa w art. 11 ust. 4 pkt 1 ustawy. Istnieje możliwość zmiany kwoty w pozycjach dotyczących stawek, w których podatnik osiąga przychody. 3. Ewidencja dodatkowa. Na wydruku noty księgowej dodano z prawej strony margines pozwalający na drukowanie pełnego numeru rachunku bankowego w przypadku długiej nazwy banku. 4. Biuro Rachunkowe. Raporty. W raportach Dokument wprowadzone/zmodyfikowane oraz Wprowadzone dokumenty zmieniono nazwę deklaracji CUK na CUK-1.Poprawiono

1. Księgowość. Deklaracja PIT-36L(17). Załącznik PIT/WZ(1). Jeżeli kwota w poz. 46 Strata z pozarolniczej dział. gosp. po zmniejszeniach wynosi zero to:- kwota niezapłaconych wierzytelności przenoszona jest do poz. 50 Wartość wierzytelności zmniejszających podst. opodatkowania w kolejnych latach – art. 26i ust.3,

- kwota niezapłaconych zobowiązań przenoszona jest do poz. 52 Wartość zobowiązań zwiększających podstawę opodatkowania – art.26i ust. 1 pkt 2 i ust. 4.

Płace i Kadry

Nowości

1. Import/eksport umów cywilnoprawnych. Umożliwiono import/eksport dodatkowych danych dotyczących umów cywilnoprawnych takich jak: stawka godzinowa, informacja o sposobie ewidencji czasu przepracowanego zleceniobiorcy oraz przyrównywaniu wynagrodzenia do stawki minimalnej. Powyższe dane można wyeksportować z programu za pomocą opcji Eksport danych kadrowych do arkusza Excel oraz zaimportować z poziomu zakładki Narzędzia > Importy > Danych kadrowych > Z arkusza MS EXCEL i za pomocą Comarch Migrator. Stawka godzinowa wykazywana jest w kolumnie Stawka_godz. Zostanie zaczytana, jeśli zleceniobiorcę ma importowaną umowę, która ma ustawiony Rodzaj umowy jako ‘Umowa-zlecenie godzinowa’ lub inna umowa, która w konfiguracji jest zdefiniowana algorytmem 14. Informacja o parametrze 'Wypłata umowy przyrównywana do stawki minimalnej' zapisywana jest w kolumnie Przyrownanie_do_minimum. Gdy wstawiona jest wartosć 0 - oznacza to, że parametr jest niezaznaczony, gdy 1 parametr zaznaczony. Informacja o sposobie ewidencji czasu przepracowanego zleceniobiorcy wykazywana jest w kolumnie Czas_pracy. W kolumnie można wprowadzić wartości 0 lub 1. 0 – oznacza, że czas pracy pobierany jest 'z kalendarza nieobecności, 1 - 'z uproszczonego zestawienia w umowie'. W przypadku umów, które nie mają prowadzonej ewidencji czasu pracy w kolumnie Czas_pracy należy podać wartość 0.Zmiany

1. Deklaracja PFRON. Wprowadzono zmiany w wyliczaniu stanów zatrudnienia na deklaracji WN-D. Przy wyliczeniu stanów zatrudnienia wykazywanych w polach 39 i 41 dodatkowo uwzględniani będą uczniowie, czyli osoby, które mają ustawiony kod tytułu ubezpieczenia 0120XX oraz osoby będące właścicielami-kierownikami i partnerami prowadzący regularną działalność w przedsiębiorstwie i czerpiący z niego korzyści finansowe. Jako właściciele- kierownicy oraz partnerzy traktowane są osoby wprowadzone na listę właścicieli, które mają odnotowaną datę zatrudnienia, która określa, od kiedy mają być wykonują pracę w firmie i mają być uwzględniani do stanów zatrudnienia oraz nie mają ustawionego kodu tytułu ubezpieczenia. 2. Wydruk Struktura - raport pomocniczy do WN-D (rozp. WE). Dostosowano wydruk do zmian w wyliczaniu stanu zatrudnienia na deklaracji WN-D. Na wydruku uwzględniani będą uczniowie oraz właściciele-kierownicy oraz partnerzy prowadzący regularną działalność w przedsiębiorstwie.Ogólne

Zmiany

1. Rozliczenie VAT naliczonego. Na wydruku Rozliczenie VAT naliczonego / Zestawienie generowanym z formularza części deklaracyjnej pliku JPK_V7 dodano informację o miesiącu / kwartale, za który drukowane jest zestawienie. 2. Import urzędów. Zaktualizowano dane Urzędów Skarbowych importowanych z serwera Comarch.Handel

Handel Plus

Zmiany

1. Wysyłka deklaracji CUK--1. Podczas wysyłania deklaracji CUK-1, może się zdarzyć, że aplikacja udostępniona przez Ministerstwo Finansów na portalu podatki.gov.pl wyświetli komunikat: Niepoprawny status merytoryczny dokumentu JPK (P_17 - Błędnie obliczona opłata w poz. 17; P_24 - Błędnie obliczona opłata w poz. 24; P_28 - Błędnie obliczona opłata w poz. 28), pomimo występowania tego błędu deklarację można wysłać. Jesteśmy w kontakcie z Krajową Administracją Skarbową i wyjaśniamy ten komunikat. W razie dodatkowych pytań zapraszamy do kontaktu z Asystą Comarch.Poprawiono

1. Deklaracja cukrowa. Zmieniono nazwę deklaracji CUK na CUK-1. 2. Eksport deklaracji CUK-1 do pliku XML. Poprawiono eksport deklaracji do pliku XML dla osób fizycznych. 3. Korekta deklaracji CUK-1. Zmieniono wyświetlanie kwoty po korekcie, na liście deklaracji. W kolumnie Kwota jest widoczna ostateczna wartość podatku do zapłaty.Instalacja i reinstalacja systemu

Instalacja systemu

Uwaga

Comarch ERP Optima nie jest wspierana na systemach operacyjnych Windows8, Windows 7, Windows Server 2008 R2 i starszych.

Uwaga

Comarch ERP Optima w wersji 2021.3.1 wymaga wykupionej gwarancji na dzień 16.11.2020. W przypadku kończącego się wcześniej terminu gwarancji, praca na tej wersji programu nie będzie możliwa.

Zmiany wymagań sprzętowych i systemowych

- Procesor firmy Intel lub AMD min. 2 GHz

- 2 GB pamięci RAM

- Dysk: 5 GB wolnej przestrzeni

- System operacyjny Windows 10, Windows 8.1, Windows Server 2012, Windows Server 2012 R2, Windows Server 2016, Windows Server 2019

- Microsoft .NET Framework w wersji minimum 4.7.2

- Drukarka pracująca w systemie Microsoft Windows

Reinstalacja programu

Reinstalacja z poprzedniej wersji

W celu wykonania reinstalacji programu, należy z poziomu kreatora umieszczonego na płycie Comarch ERP Optima uruchomić opcję instalacji (Zainstaluj/ Zainstaluj Comarch ERP Optima). Reinstalację programu Comarch ERP Optima można uruchomić również z jednoplikowych instalatorów, które dostępne są do pobrania po zalogowaniu na stronach indywidualnych dla Klientów www.comarch.pl/erp/dla-klientow. Reinstalacja spowoduje wykonanie konwersji baz danych. Od wersji Comarch ERP Optima 2019.5.1 wymagana jest na komputerze obecność pakietu Microsoft .NET Framework 4.7.2. W przypadku jego braku zostanie on doinstalowany przez instalator Comarch ERP Optima. Reinstalacja przebiega w podobny sposób, jak instalacja programu i jest dokładnie opisana w Instrukcji instalacji. Reinstalacja musi być wykonana na wszystkich komputerach, gdzie działa program Comarch ERP Optima w wersji wcześniejszej niż 2021.3.1. Reinstalacja programu spowoduje uaktualnienie wersji.Uwaga

Reinstalacja powinna być przeprowadzana na programie objętym gwarancją. Jeśli termin gwarancji minął, reinstalacja spowoduje jego zablokowanie.

Reinstalacja do najnowszej wersji 2021.3.1 jest możliwa zarówno z wcześniejszych wersji 2014 oraz 2013.7. W przypadku konieczności skonwertowania bazy z wcześniejszej wersji programu należy zrobić to dwuetapowo, czyli najpierw zainstalować wersję 2013.7, a dopiero następnie wersję 2021.3.1.

Współpraca z Microsoft SQL Server

Od wersji 2019.2.1 system Comarch ERP Optima nie współpracuje z silnikiem bazy danych w wersji wcześniejszej niż SQL Server 2012. Przed instalacją Comarch ERP Optima zalecamy wykonanie kopii bezpieczeństwa dla bazy konfiguracyjnej oraz wszystkich baz firmowych. W przypadku posiadania baz z MS SQL 2008, 2008 R2, 2005 lub 2000, aby móc pracować na Comarch ERP Optima 2021.3.1 należy zainstalować nowszą wersję silnika bazy danych i przenieść na niego bazy danych. Można do tego wykorzystać narzędzie Migrator baz danych, które znajduje się na Indywidualnych Stronach Klientów w obszarze aktualnych wersji (http://www.erp.comarch.pl/klienci/default.aspx?site=2248). W przypadku próby połączenia się użytkownika z silnikiem bazy danych MS SQL w wersji 2000 pojawi się komunikat: Wybrany serwer SQL jest w wersji 2000, ta wersja nie jest obsługiwana. Skonfiguruj połączenie z serwerem SQL w nowszej wersji.Uwaga

Wersja Comarch ERP Optima 2019.3.1 i nowsze nie współpracują z silnikiem bazy danych Microsoft SQL Server 2008 R2, 2008, 2005 oraz 2000.

Uwaga

Microsoft SQL Server 2012 nie obsługuje baz pochodzących z wersji Microsoft SQL Server 2000. W przypadku konieczności przeniesienia takich baz do wersji MS SQL 2012, należy to zrobić dwuetapowo, tzn. w pierwszym kroku odtworzyć bazy pochodzące z SQL 2000 na MS SQL w wersji 2005, 2008 lub 2008 R2, wykonać kopię bezpieczeństwa i dopiero te pośrednie kopie odtwarzać na MS SQL 2012.

Uwaga

Jeżeli w wersji programu 2016.0.1 do ewidencji ryczałtowej wprowadzono zapis w stawce 2% i dowolnej innej stawce, podczas konwersji bazy danych pojawia się komunikat: Na zapisach ewidencji przychodów występują na jednym dokumencie różne stawki ryczałtowe, w tym stawka 2%. Przed konwersją należy podzielić te zapisy tak aby stawka 2% była w osobnym dokumencie.

Współpraca z innymi aplikacjami

Comarch ERP Optima 2021.3.1 współpracuje z następującymi aplikacjami:| Aplikacja | Wersja | Uwagi |

|---|---|---|

| Wszystko.pl | ||

| Comarch e-Sklep | 2021.5 | |

| Comarch e-Sale | 2021.5 | |

| Comarch ERP Optima Pulpit Menadżera | 6.1.2 | |

| Comarch HRM | 2021.0.1 | |

| Comarch Mobile Zarządzanie | 2021.1.1 | |

| Comarch ERP Mobile Sprzedaż | 2021.1.1 | |

| Comarch ERP Mobile BI | Najnowsza wersja dostępna w Google Play (aktualnie 3.0) | https://play.google.com/store/apps/details?id=com.comarch.mobile.bi |

| Comarch ERP XL | 2020.2 MSSQL lub wyższa 2021.0 PostgreSQL | |

| Comarch ERP Altum | 2019.5.2, 2021.2, 2021.5 | |

| Comarch IBARD | Najnowsza | |

Uwaga

Aplikacja Comarch ERP Mobile Sprzedaż nie jest wspierana na Windows Mobile.