Płace i Kadry

Nowości

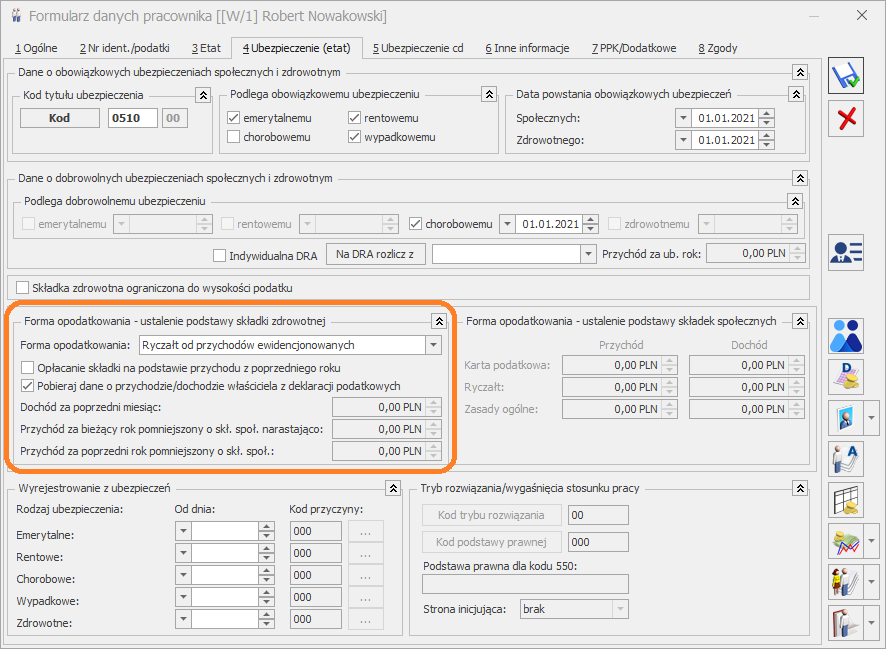

1. PIT-2 w wersji 7. Dostosowano wydruk PIT-2 Oświadczenie pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych do nowego wzoru. 2. Polski Ład – składka zdrowotna właścicieli. W ramach Polskiego Ładu zmieniony został sposób ustalania podstawy składki zdrowotnej dla przedsiębiorców. Od stycznia 2022 roku podstawa oraz wysokość składki zdrowotnej będą uzależnione od sposobu opodatkowania.Opodatkowanie na zasadach ogólnych – podatek według skali oraz podatek liniowy

- Składka zdrowotna za styczeń 2022 r. Za styczeń 2022 r. składka zdrowotna ustalana jest na dotychczasowych zasadach. Składka będzie wynosić 9% podstawy, którą stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

- Składka zdrowotna za kolejne miesiące

Od lutego 2022 roku miesięczną podstawę wymiaru składki dla osób prowadzących działalność gospodarczą i rozliczających się według skali lub liniowo stanowić będzie dochód uzyskany w poprzedni miesiącu. Miesięczny dochód ustalany jest następująco:

- Dochód za pierwszy miesiąc jest różnicą między osiągniętymi przychodami a poniesionymi kosztami uzyskania tych przychodów, w rozumieniu ustawy o PIT. Dochód ustalony w ten sposób pomniejsza się o kwotę składek na ubezpieczenia społeczne – jeżeli nie zaliczono ich do kosztów uzyskania przychodów.

- Dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów (osiągniętych od początku roku) a sumą kosztów uzyskania tych przychodów (poniesionych od początku roku). Dochód ustalony w ten sposób pomniejsza się o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe (zapłaconych od początku roku), a sumą składek odliczonych w poprzednich miesiącach.

- W przypadku, gdy tak ustalona podstawa wymiaru składki na ubezpieczenie zdrowotne będzie niższa od kwoty minimalnego wynagrodzenia obowiązującego w danym roku składkowym, podstawę wymiaru składki stanowi kwota minimalnego wynagrodzenia (w 2022 r. 3.010 zł).

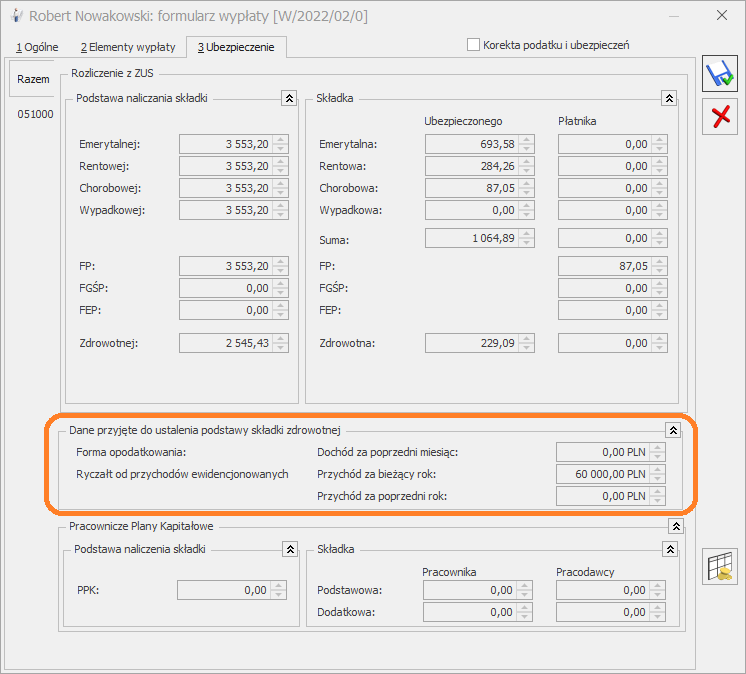

- 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej (w rozumieniu ustawy o podatku ewidencjonowanym) osiągnięte od początku roku kalendarzowego nie przekroczyły 60 000 zł,

- 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej (w rozumieniu ustawy o podatku ewidencjonowanym) przekroczyły 60 000 zł, ale nie przekroczyły 300 000 zł,

- 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej (w rozumieniu ustawy o podatku ewidencjonowanym) przekroczyły 300 000 zł.

Należy wybrać jedną z poniższych form opodatkowania:

Należy wybrać jedną z poniższych form opodatkowania:

- Brak,

- Zasady ogólne – podatek według skali,

- Zasady ogólne – podatek liniowy,

- Karta podatkowa,

- Ryczałt od przychodów ewidencjonowanych.

3. Polski Ład- naliczanie zaliczki podatku. Wprowadzono zmiany w wyliczaniu zaliczek podatku od wynagrodzeń wynikające z Rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Nowe zasady mają zastosowanie do przychodów ze stosunku pracy, zasiłków oraz przychodów z umów zleceń osiąganych w 2022 r. w wysokości do 12 800 zł w miesiącu. W przypadku pracownika zatrudnionego na etat i wykonującego umowę zlecenie obowiązuje oddzielny limit dla każdego z rodzajów przychodów.

Podczas naliczania wynagrodzenia ustalane będą dwie kwoty zaliczki podatku: jedna według obowiązujących przepisów oraz druga zgodnie z zasadami obowiązującymi na 31.12.2021 r. Jeśli zaliczka ustalona na 31.12.2021 będzie niższa to ona zostanie pobrana z wynagrodzenia pracownika i będzie wyświetlana w polu Zaliczka podatku do urzędu skarbowego. Różnica pomiędzy zaliczką należną ustaloną według przepisów wynikających z Polskiego Ładu, a faktycznie pobraną z wynagrodzenia będzie czekała do pobrania z wynagrodzenia pracownika w kolejnych miesiącach. Kwota ta będzie wyświetlana na formularzu wypłaty w polu ‘Zaliczka podatku do rozliczenia w kolejnych miesiącach’. Kwota ta zostanie doliczona do zaliczki podatku w miesiącu, w którym kwota zaliczka od danego wynagrodzenia ustalona według obowiązujących przepisów będzie niższa niż zaliczka podatku na 31.12.2021r. Zaliczka podatku od naliczanego wynagrodzenia zostanie zwiększona, ale do kwoty nie większej niż wyniosłaby zaliczka podatku od tego wynagrodzenia na 31.12.2021. Kwota dodatkowo pobranej zaliczki zostanie wyświetlona w polu ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’.

Po zaznaczeniu parametru ‘Korekta podatku i ubezpieczeń’ Użytkownik może edytować kwotę zaliczki w polach ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’ i ‘Zaliczka podatku do rozliczenia w kolejnych miesiącach’.

W przypadku, gdy pracownik w danym miesiącu będzie miał kilka wypłat podczas naliczania kolejnej wypłaty będzie ustalana narastająco kwota zaliczki według starych oraz nowych zasad i ostatecznie z wynagrodzenia zostanie pobrana korzystniejsza dla pracownika zaliczka podatku.

Jeśli pracownik w danym miesiącu 2022 roku będzie miał naliczanych kilka wypłat i dojdzie do przekroczenia limitu przychodu 12 800 zł zaliczka podatku w tym miesiącu zostanie pobrana w kwocie wyliczonej bez zastosowania rozporządzenia. W wypłacie przekraczającej 12 800 zł dodatkowo pobrane lub przesunięte na kolejne miesiące zaliczki z wcześniej naliczonych wypłat odpowiednio zwiększą lub obniżą zaliczkę podatku, tak aby globalnie w tym miesiącu zaliczka podatku była wyliczona zgodnie z zasadami wynikającymi z Polskiego Ładu.

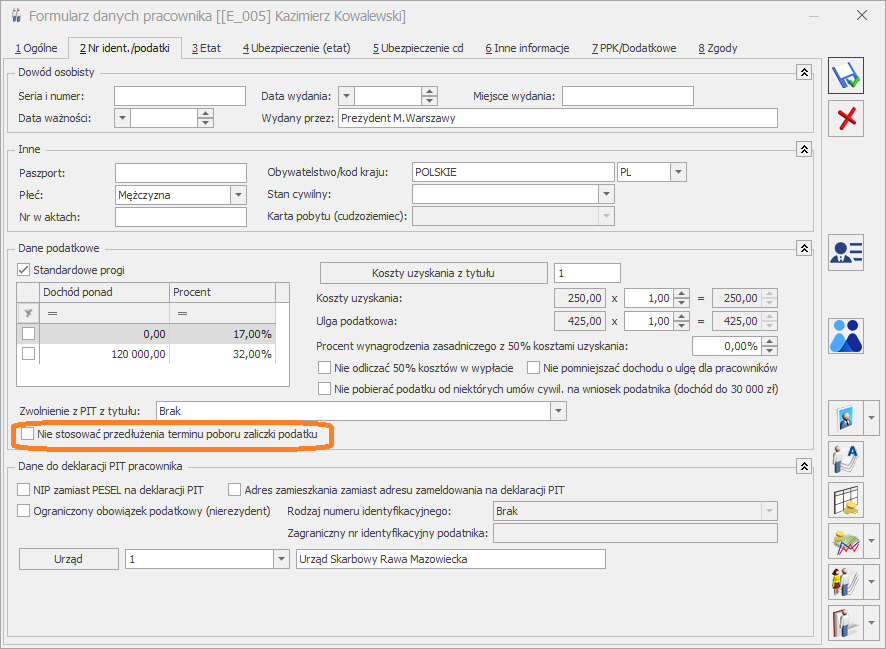

Pracownik może złożyć wniosek o niestosowanie przedłużenia terminu poboru zaliczki podatku wynikającego z rozporządzenia. W związku z tym na formularzu pracownika na zakładce [2.Nr ident./podatki] został dodany parametr ‘Nie stosować przedłużenia terminu poboru zaliczki podatku’. Użytkownik ma możliwość ustawienia parametru dla zaznaczonych pracowników za pomocą seryjnej zmiany wartości pola dostępnej w module Płace i Kadry Plus. W przypadku gdy parametr jest zaznaczony zaliczka podatku naliczana jest według zasad obowiązujących od 1.01.2022 r. bez stosowania rozporządzenia.

W przypadku pracowników korzystających ze zwolnienia z PIT w miesiącu przekroczenia limitu zwolnienia zaliczka podatku zostanie wyliczona zgodnie z zasadami wynikającymi z Polskiego Ładu bez zastosowania przedłużenia terminu poboru zaliczki wynikającego z rozporządzenia z 7 stycznia 2022r.

3. Polski Ład- naliczanie zaliczki podatku. Wprowadzono zmiany w wyliczaniu zaliczek podatku od wynagrodzeń wynikające z Rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Nowe zasady mają zastosowanie do przychodów ze stosunku pracy, zasiłków oraz przychodów z umów zleceń osiąganych w 2022 r. w wysokości do 12 800 zł w miesiącu. W przypadku pracownika zatrudnionego na etat i wykonującego umowę zlecenie obowiązuje oddzielny limit dla każdego z rodzajów przychodów.

Podczas naliczania wynagrodzenia ustalane będą dwie kwoty zaliczki podatku: jedna według obowiązujących przepisów oraz druga zgodnie z zasadami obowiązującymi na 31.12.2021 r. Jeśli zaliczka ustalona na 31.12.2021 będzie niższa to ona zostanie pobrana z wynagrodzenia pracownika i będzie wyświetlana w polu Zaliczka podatku do urzędu skarbowego. Różnica pomiędzy zaliczką należną ustaloną według przepisów wynikających z Polskiego Ładu, a faktycznie pobraną z wynagrodzenia będzie czekała do pobrania z wynagrodzenia pracownika w kolejnych miesiącach. Kwota ta będzie wyświetlana na formularzu wypłaty w polu ‘Zaliczka podatku do rozliczenia w kolejnych miesiącach’. Kwota ta zostanie doliczona do zaliczki podatku w miesiącu, w którym kwota zaliczka od danego wynagrodzenia ustalona według obowiązujących przepisów będzie niższa niż zaliczka podatku na 31.12.2021r. Zaliczka podatku od naliczanego wynagrodzenia zostanie zwiększona, ale do kwoty nie większej niż wyniosłaby zaliczka podatku od tego wynagrodzenia na 31.12.2021. Kwota dodatkowo pobranej zaliczki zostanie wyświetlona w polu ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’.

Po zaznaczeniu parametru ‘Korekta podatku i ubezpieczeń’ Użytkownik może edytować kwotę zaliczki w polach ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’ i ‘Zaliczka podatku do rozliczenia w kolejnych miesiącach’.

W przypadku, gdy pracownik w danym miesiącu będzie miał kilka wypłat podczas naliczania kolejnej wypłaty będzie ustalana narastająco kwota zaliczki według starych oraz nowych zasad i ostatecznie z wynagrodzenia zostanie pobrana korzystniejsza dla pracownika zaliczka podatku.

Jeśli pracownik w danym miesiącu 2022 roku będzie miał naliczanych kilka wypłat i dojdzie do przekroczenia limitu przychodu 12 800 zł zaliczka podatku w tym miesiącu zostanie pobrana w kwocie wyliczonej bez zastosowania rozporządzenia. W wypłacie przekraczającej 12 800 zł dodatkowo pobrane lub przesunięte na kolejne miesiące zaliczki z wcześniej naliczonych wypłat odpowiednio zwiększą lub obniżą zaliczkę podatku, tak aby globalnie w tym miesiącu zaliczka podatku była wyliczona zgodnie z zasadami wynikającymi z Polskiego Ładu.

Pracownik może złożyć wniosek o niestosowanie przedłużenia terminu poboru zaliczki podatku wynikającego z rozporządzenia. W związku z tym na formularzu pracownika na zakładce [2.Nr ident./podatki] został dodany parametr ‘Nie stosować przedłużenia terminu poboru zaliczki podatku’. Użytkownik ma możliwość ustawienia parametru dla zaznaczonych pracowników za pomocą seryjnej zmiany wartości pola dostępnej w module Płace i Kadry Plus. W przypadku gdy parametr jest zaznaczony zaliczka podatku naliczana jest według zasad obowiązujących od 1.01.2022 r. bez stosowania rozporządzenia.

W przypadku pracowników korzystających ze zwolnienia z PIT w miesiącu przekroczenia limitu zwolnienia zaliczka podatku zostanie wyliczona zgodnie z zasadami wynikającymi z Polskiego Ładu bez zastosowania przedłużenia terminu poboru zaliczki wynikającego z rozporządzenia z 7 stycznia 2022r.

Uwaga

W przypadku kilku wypłat w miesiącu zaliczka podatku jest ustalana narastająco dla danego pracownika. W związku z tym wszystkie wypłaty w obrębie miesiąca muszą być naliczane z takimi samymi ustawieniami podatkowymi także tymi, dotyczącymi stosowania przedłużenia terminu poboru zaliczki podatku wynikającymi z rozporządzenie Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych Dz.U. 2022 poz. 28.

Jeśli w danym miesiącu pracownik ma już naliczoną wypłatę, w której zaliczka podatku była obliczona bez stosowania rozporządzenia w kolejnych wypłatach zostaną zastosowane te same zasady niezależnie od ustawienia parametru ‘Nie stosować przedłużenia terminu poboru zaliczki podatku’.

Przykład

Pracownik zatrudniony na etat , stawka 4000 zł/mies. W styczniu dodatkowo ma wypłaconą premię 6000 zł.

Wypłata za styczeń 2022 r.

1. Zaliczka podatku naliczona wg zasad obowiązujących w 2022 r.:

10 000 zł –1371zł (składki ZUS) –250 zł (kup) – 494,59 (ulga dla klasy średniej) = 7 884,41 zł

Podstawa opodatkowania: 7884 zł

7884 zł *17% – 425 zł (ulga podat.) = 915,28 zł

Zaliczka podatku: 915 zł

2. Zaliczka podatku naliczona wg zasad obowiązujących 31.12.2021 r.:

10 000 zł –1371 zł (składki ZUS) – 250 zł (kup) = 8379 zł

Podstawa opodatkowania: 8379 zł

8379 zł *17% – 43,76 zł (ulga podatk.) – 668,75 zł (składka zdrow. 7,75%)= 711,92 zł

Zaliczka podatku na 31.12.2021: 712 zł

3. Porównujemy zaliczkę z punktu 1 i 2:

915 zł > 712 zł

W poprzednim roku zaliczka byłaby mniejsza dlatego z wypłaty pobieramy zaliczkę podatku w kwocie 712 zł. Różnica 203 zł zostanie pobrana w kolejnych miesiącach (lub pracownik dopłaci w zeznaniu rocznym). Kwota 203 zł jest zapisana jako ‘Zaliczka podatku do rozliczenia w następnych miesiącach’.

Wypłata za luty 2022 r.

Pracownik w tym miesiącu ma jedynie wynagrodzenie zasadnicze 4000 zł.

1. Zaliczkę podatku naliczona wg zasad obowiązujących w 2022 r.:

4 000 – 548,40 (składki ZUS) –250 (kup) – 0 (ulga dla klasy średniej) = 3 201,60

Podstawa opodatkowania 3202 zł

3202 zł *17% – 425 zł (ulga podat.) = 119,34 zł

Zaliczka podatku: 119 zł

2. Zaliczka podatku wg zasad obowiązujących 31.12.2021 r.:

4 000 zł – 548,40 (składki ZUS) – 250 (kup) = 3 201,60 zł

Podstawa opodatkowania 3202 zł

3202 zł *17% – 43,76 zł ulga podatk. – 267,50 składka zdrow. 7,75%= 233 zł

Zaliczka podatku na 31.12.2021 : 233 zł

3. Porównujemy zaliczkę z punktu 1 i 2.

119 < 233 zł

Zaliczka podatku wyliczona według nowych zasad jest mniejsza niż na 31.12.2021. W poprzednich miesiącach w tym roku pracownik miał obniżoną zaliczkę podatku do zaliczki ustalonej na 31.12.2021 i teraz można tę różnicę pobrać. Pracownik ma do dopłaty zaliczkę w wysokości 203 zł wynikającą z wypłaty za styczeń 2022r. W lutym zaliczka wynosi 119 zł, natomiast licząc wg starych zasad byłaby 233 zł. Zaliczka za luty łącznie z dodatkową zaliczką nie może przekroczyć kwoty podatku 233 zł.

119 + 203 (niepobrany podatek w styczniu) > 233 zł.

W związku z tym w lutym możemy pobrać jedynie 114 zł (119+114=233 zł). Zaliczka podatku w wypłacie za luty wyniesie 233 zł. Kwota 114 zł zostanie wykazana w polu ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’.

Zmiany

1. Umowa PIT-8B 7.Czyn.związ.z pełn.obow.społ. W konfiguracji standardowego typu umowy PIT-8B 7.Czyn.związ.zpełn.obow.społ. zmieniono sposób naliczania kosztów uzyskania z ryczałtu na procentowe 20%. 2. Oddelegowanie – ulga dla pracowników. W wypłatach pracowników oddelegowanych do pracy za granicę odprowadzających podatek za granicą nie będzie naliczana ulga dla pracowników (tzw. ulga dla klasy średniej). Kwota ‘Podstawy podatku zagr.’ nie będzie uwzględniana do limitu przychodu, od którego zależy prawo do ulgi dla pracowników podczas naliczania kolejnych wypłat w danym miesiącu. 3. Formularz pracownika. Zmieniono wyświetlanie na formularzu danych kadrowych na zakładce [2.Nr ident./Podatki] informacji o kosztach uzyskania przychodu oraz uldze podatkowej. Dane będą pokazywane zgodnie z ustawioną w programie datą bieżącą, a nie jak wcześniej zgodnie z datą systemową. 4. Formularz właściciela. Zmieniono nazwę sekcji ‘Forma opodatkowania oraz przychód i dochód za poprzedni rok’ na ‘Forma opodatkowania – ustalenie podstawy skł. społecznych’. 5. Wydruki. Na wydrukach płacowych dostępnych z poziomu list płac (Podsumowanie list płac, Zestawienie podsumowań list płac) oraz Rachunku do umowy zostały wprowadzone zmiany w wykazywaniu składki zdrowotnej. Po zmianie wykazywana jest jedynie składka zdrowotna 9%. 6. Wydruki Zaświadczenie płatnika składek Z-3/Z-3a/Z-3b. Dostosowano wydruki Zaświadczenia płatnika składek Z-3/Z-3a/Z-3b do nowych wzorów opublikowanych na stronie zus.plPoprawiono

1. PIT-11 (27). Poprawiono wykazywanie na deklaracji PIT-11(27) przychodów pracownika do 26 lat, który nie korzystał ze zwolnienia z PIT dla młodych na własny wniosek. Działanie poprawiono. 2. Składka zdrowotna. W przypadku gdy pracownik poniżej 26 roku życia miał naliczone dwie wypłaty i w pierwszej z nich były zastosowane 50% kup i nastąpiło ograniczenie składki zdrowotnej do wysokości zaliczki podatku podczas naliczania drugiej wypłaty, która była na tyle niska, że składka zdrowotna powinna również zostać ograniczona program naliczał zawyżoną składkę zdrowotną. Działalnie poprawiono. 3. Podatki:- W przypadku gdy w wypłacie był naliczony dodatek oskładkowany i nieopodatkowany to na formularzu wypłaty w polu podstawa podatku wykazywana była niepoprawna wartość. Zaliczka podatku była wyliczana prawidłowo. Działanie poprawiono.

- W przypadku gdy po naliczeniu wypłaty na zakładce [2.Elementy wypłaty] zmieniono wartość jakiegoś elementu na 0 zł to nie przeliczała się wartość ulgi dla pracownika (tzw. Ulga dla klasy średniej). Działanie poprawiono.

- Podczas naliczania kolejnej wypłaty w miesiącu, gdy pracownik osiągał kwotę wynagrodzenia uprawniającą do stosowania ulgi dla pracowników tzw. ulgi dla klasy średniej niepoprawnie naliczała się zaliczka podatku. Działanie poprawiono.

- W przypadku gdy pracownik został zwolniony z pracy pierwszego dnia miesiąca na planie pracy wyświetlał się zerowy wymiar czasu pracy w okresie zatrudnienia. Działanie poprawiono.

- Poprawiono wykazywanie wymiaru czasu pracy w okresie zatrudnienia na planie pracy w miesiącu zwolnienia w sytuacji, gdy pracownik został ponownie zatrudniony w kolejnym miesiącu.

- Edycja planu pracy polegająca na zmianie typu dnia z Pracy na Wolny w dniu, w którym w czasie pracy pracownik miał wprowadzoną nieobecność niepomniejszającą czasu pracy np. Urlop wypoczynkowy (plan) powodowała niepoprawne zapisy w tym dniu, co powodowało rozbieżności pomiędzy wyświetlanym planem pracy Comarch ERP Optima i Comarch HRM. Działanie poprawiono.

Księgowość

Nowości

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2021 wraz z ich wydrukami:- PIT-28(24) z załącznikami: PIT-28/B(18), PIT/O(26), PIT/D(30), PIT/2K(8), PIT/WZR(2),

- PIT-36(29) z załącznikami: PIT/B(19), PIT/O(26), PIT/D(30), PIT/2K(8), PIT/ZG(7), PIT/Z(10), PIT/BR(5), PIT/IP(3), PIT/PM(1), PIT/MIT(2), PIT/WZ(2),

- PIT-36L(18) z załącznikami: PIT/B(19), PIT/ZG(7), PIT/Z(10), PIT/BR(5), PIT/O(26), PIT/IP(3), PIT/PM(1), PIT/MIT(2), PIT/WZ(2),

- PIT-37(28) z załącznikami: PIT/O(26), PIT/D(30), PIT-2K(8).

- poz. 127 Wartość zobowiązań i wierzytelności zwiększających przychody określone przez organ podatkowy na podstawie art. 17 ustawy,

- poz. 138 Wartość zobowiązań i wierzytelności zmniejszających przychody określone przez organ podatkowy na podstawie art. 17 ustawy,

- poz. 160 Odliczenia od przychodów określonych przez organ podatkowy na podstawie art. 17 ustawy są możliwe tylko do ręcznego uzupełnienia i nie są ograniczane do wysokości kwot w innych pozycjach.

- poz. 116 Przychody określone przez organ podatkowy na podstawie art. 17 ustawy – po odliczeniach,

- poz. 149 Przychody określone przez organ podatkowy na podstawie art. 17 ustawy po zwiększeniach i zmniejszeniach,

- poz. 171 Przychody określone przez organ podatkowy na podstawie art. 17 ustawy po odliczeniach są wyliczane przez program i podlegają edycji.

- pole dotyczące stawki 2% wyliczane jest na podstawie udziału kwoty przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych opodatkowanych stawką 2% w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej,

- pola dotyczące pozostałych stawek wyliczane są na podstawie udziału kwoty przychodu z pozarolniczej działalności gospodarczej opodatkowanego według danej stawki ryczałtu w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej.

- Zwiększenia straty na podstawie artykułu 26i ust. 2 pkt 1 oraz ust. 8 ustawy (odpowiednio poz. 236 dla podatnika i poz. 237 dla małżonka),

- Zmniejszenia straty na podstawie artykułu 26i ust. 2 pkt 2 oraz ust. 7 ustawy (odpowiednio poz. 240 dla podatnika i poz. 241 dla małżonka),

- Wartość zobowiązań i wierzytelności zwiększających podstawę obliczenia podatku (odpowiednio poz. 268 dla podatnika i poz. 269 dla małżonka),

- Wartość wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku (odpowiednio poz. 270 dla podatnika i poz. 271 dla małżonka),

- Wartość nieodliczonych w poprzednich latach wierzytelności i zobowiązań (odpowiednio poz. 276 dla podatnika i poz. 277 dla małżonka).

- Dla dochodu <= 85 528 zł: 17% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 14 539,76 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

- 1 360 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 360 zł – kwota obliczona według wzoru: 834,88 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 525,12 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 525,12 zł – kwota obliczona według wzoru: 525,12 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

- poz. 46 Zwiększenia straty na podstawie artykułu 26i ust. 2 pkt 1 oraz ust. 8 ustawy,

- poz. 48 Zmniejszenia straty na podstawie artykułu 26i ust. 2 pkt 2 oraz ust. 7 ustawy,

- poz. 57 Wartość zobowiązań i wierzytelności zwiększających podstawę obliczenia podatku,

- poz. 58 Wartość wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku.

- Dla dochodu <= 85 528 zł: 17% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 14 539,76 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

- 1 360 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 360 zł – kwota obliczona według wzoru: 834,88 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 525,12 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 525,12 zł – kwota obliczona według wzoru: 525,12 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

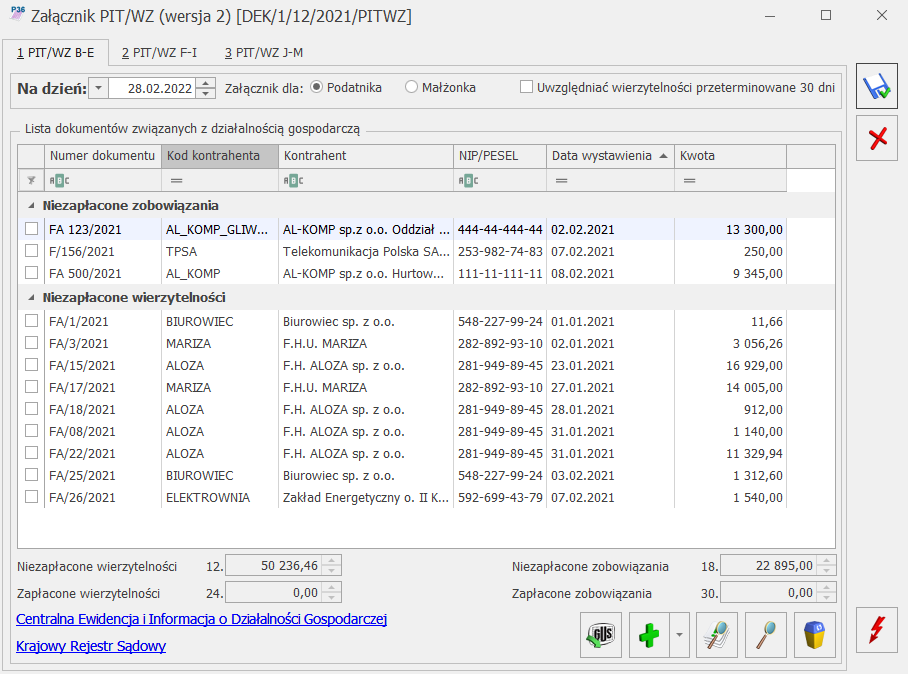

- [PIT/WZ B-E] – zawierającą listę dokumentów związanych z działalnością gospodarczą. Na zakładce wykazywane są dokumenty wprowadzone w programie w ewidencjach źródłowych. Istnieje również możliwość dodania pozycji samodzielnie przez użytkownika.

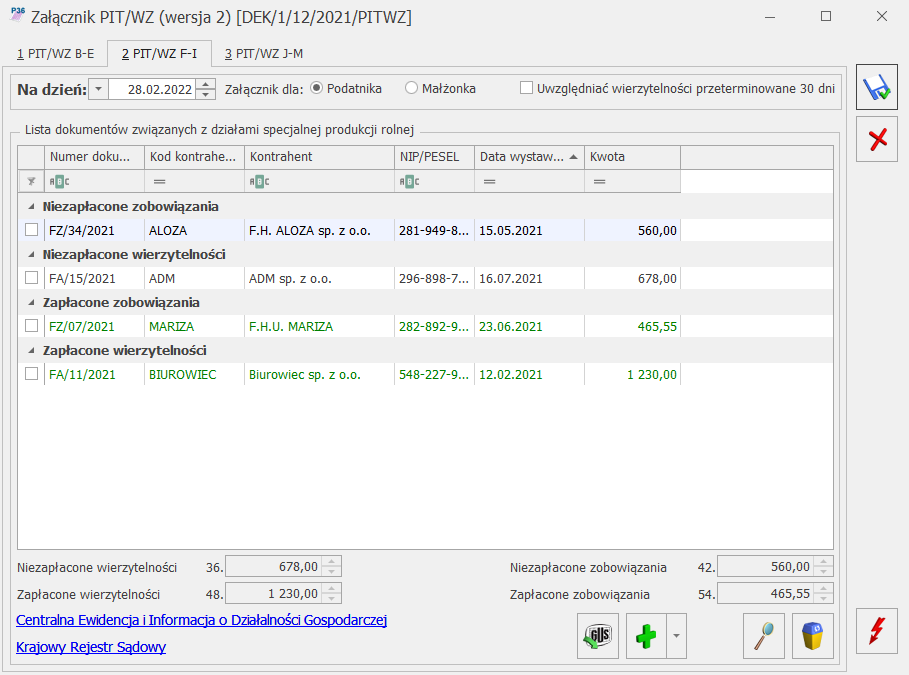

- [PIT/WZ F-I] – zawierającą listę dokumentów związanych z działami specjalnej produkcji rolnej. Lista dokumentów uzupełniana jest samodzielnie przez użytkownika.

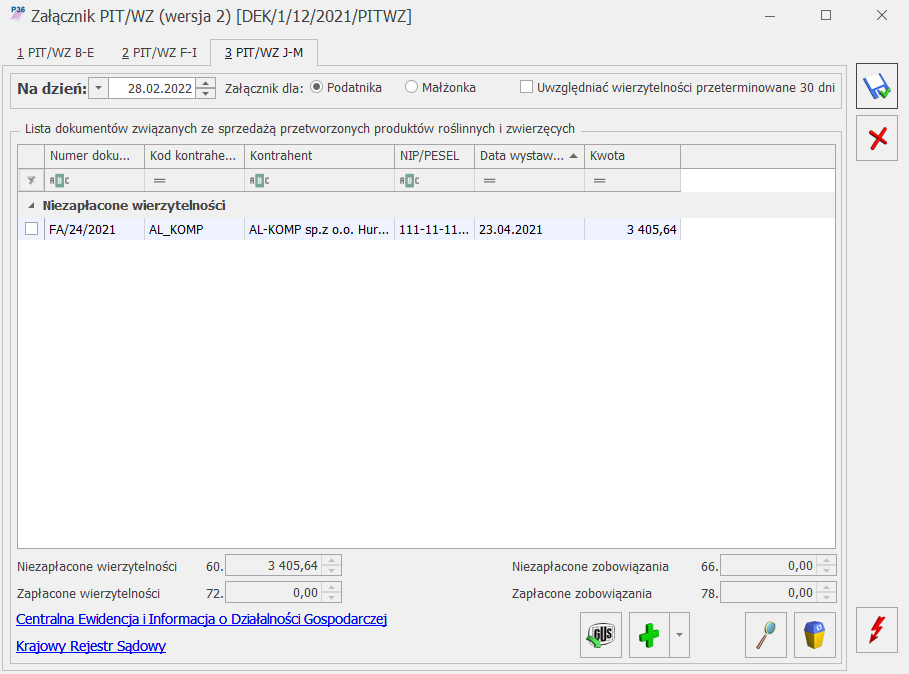

- [PIT/WZ J-M] – zawierającą listę dokumentów związanych ze sprzedażą przetworzonych produktów roślinnych i zwierzęcych. Zakładka widoczna tylko na załączniku PIT/WZ(2) dodanym do deklaracji PIT-36(29). Lista dokumentów uzupełniana jest samodzielnie przez użytkownika.

Z formularza załącznika PIT/WZ(2) usunięto kolumny: Termin płatności, Data zapłaty oraz Uregulowane.

Na formularzu załącznika PIT/WZ(2) umożliwiono wpisanie numeru PESEL jako identyfikatora dłużnika/ wierzyciela. Numer PESEL podlega walidacji. W przypadku dokumentu z rejestru VAT do kolumny NIP/PESEL w pierwszej kolejności przenoszony jest NIP, a w przypadku jego braku – PESEL.

Z formularza załącznika PIT/WZ(2) usunięto kolumny: Termin płatności, Data zapłaty oraz Uregulowane.

Na formularzu załącznika PIT/WZ(2) umożliwiono wpisanie numeru PESEL jako identyfikatora dłużnika/ wierzyciela. Numer PESEL podlega walidacji. W przypadku dokumentu z rejestru VAT do kolumny NIP/PESEL w pierwszej kolejności przenoszony jest NIP, a w przypadku jego braku – PESEL.

Uwaga

Kwoty z załącznika PIT/WZ(2) nie są przenoszone na załącznik PIT/IP(3). Jeżeli użytkownik chce je wykazać w załączniku PI/IP(3) to powinien uzupełnić je samodzielnie bezpośrednio na formularzu załącznika PIT/IP(3) w sekcji G Zwiększenia / zmniejszenia straty / podstawy obliczenia podatku o wartość wierzytelności i zobowiązań zawartych w ramach działalności gospodarczej. Dodatkowo należy zweryfikować kwoty na formularzu PIT-36(29)/ PIT-36L(18).

- [PIT/WZR B-E] – zawierającą listę dokumentów związanych z działalnością gospodarczą. Lista dokumentów uzupełniana jest samodzielnie przez użytkownika

- [PIT/WZR F-I] – zawierającą listę dokumentów związanych ze sprzedażą przetworzonych produktów roślinnych i zwierzęcych. Lista dokumentów uzupełniana jest samodzielnie przez użytkownika.

- Brak – w zaliczkach nie będzie stosowane zwolnienie z podatku.

- Osoba powyżej 60/65 lat niepobierająca emerytury – zwolnienie przysługuje podatnikowi, który pomimo osiągnięcia wieku emerytalnego nie wystąpił o emeryturę tylko dalej wykonuje działalność i podlega z tego tytułu ubezpieczeniu społecznemu. Zwolnienie będzie stosowane w zaliczkach wyliczanych od stycznia 2022 r., jeżeli podatnik ma odpowiedni wiek (ukończone 60/65 lat w miesiącu wyliczenia zaliczki) i nie przekroczy limitu zwolnienia. Po wybraniu tej opcji należy na formularzu właściciela uzupełnić datę urodzenia.

- Osoba wychowująca co najmniej czworo dzieci – zwolnienie przysługuje podatnikowi wychowującemu co najmniej czworo dzieci. Zwolnienie będzie stosowane w zaliczkach wyliczonych od stycznia 2022 r. do miesiąca przekroczenia limitu zwolnienia.

- Osoba, która przeniosła miejsce zamieszkania na terytorium Polski – zwolnienie przysługuje podatnikowi, który przeniósł miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej. Zwolnienie przysługuje w czterech kolejno po sobie następujących latach podatkowych. Po wybraniu tej opcji należy w polu obowiązuje do końca roku wskazać rok, do końca którego obowiązuje zwolnienie. Zwolnienie będzie stosowane na zaliczkach wyliczonych od stycznia 2022 r., nie później niż do końca roku wskazanego na formularzu właściciela w polu obowiązuje do końca roku lub miesiąca przekroczenia limitu zwolnienia.

- dodano nowe stawki ryczałtu 12% oraz 14%,

- umożliwiono zwolnienie z PIT do kwoty 85 528 zł dla osoby powyżej 60/65 lat niepobierającej emerytury, dla osoby wychowującej co najmniej czworo dzieci lub dla osoby która przeniosła miejsce zamieszkania na terytorium Polski,

- zlikwidowano możliwość odliczenia składki zdrowotnej.

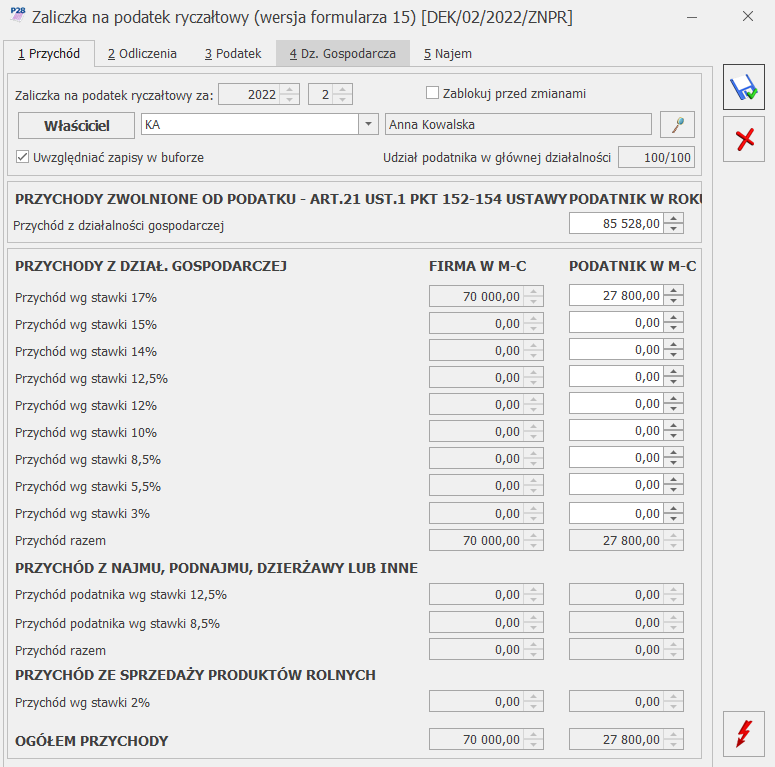

- Przychody z działalności gospodarczej,

- Przychody z najmu, podnajmu, dzierżawy, lub inne,

- Przychody ze sprzedaży produktów rolnych.

Zaliczka na PIT-28(15) – zakładka Odliczenia

Do poz. Straty z lat ubiegłych przenoszona jest kwota uzupełniona na formularzu kwot indywidualnych właściciela, do wysokości poz. Przychód razem z działalności gospodarczej dla podatnika. Pole to podlega edycji przez użytkownika do wysokości kwoty Ogółem przychody dla podatnika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela).

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. Składki na ubezpieczenia społeczne sumowane są nieodliczone składki z poprzednich miesięcy oraz kwota składek uzupełniona w danym miesiącu/kwartale, do wysokości kwoty Ogółem przychody dla podatnika pomniejszonych o ewentualne straty z działalności gospodarczej.

W miesiącu, w którym następuje przekroczenie limitu zwolnienia z PIT 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Pole Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. Ogółem przychody dla podatnika pomniejszonej o kwotę z poz. Straty z lat ubiegłych.

Zaliczka na PIT-28(15) – zakładka Odliczenia

Do poz. Straty z lat ubiegłych przenoszona jest kwota uzupełniona na formularzu kwot indywidualnych właściciela, do wysokości poz. Przychód razem z działalności gospodarczej dla podatnika. Pole to podlega edycji przez użytkownika do wysokości kwoty Ogółem przychody dla podatnika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela).

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. Składki na ubezpieczenia społeczne sumowane są nieodliczone składki z poprzednich miesięcy oraz kwota składek uzupełniona w danym miesiącu/kwartale, do wysokości kwoty Ogółem przychody dla podatnika pomniejszonych o ewentualne straty z działalności gospodarczej.

W miesiącu, w którym następuje przekroczenie limitu zwolnienia z PIT 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Pole Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. Ogółem przychody dla podatnika pomniejszonej o kwotę z poz. Straty z lat ubiegłych.

Uwaga

Jeżeli zaliczka na PIT-28 za styczeń 2022 r. została wyliczona przed aktualizacją programu do wersji 2022.2.1 na formularzu w wersji 14 to należy ją usunąć i dodać zaliczkę na PIT-28 na formularzu w wersji 15.

- podniesiono kwotę wolną od podatku do 30 000 zł,

- podniesiono drugi próg podatkowy do 120 000 zł dochodu,

- wprowadzono tzw. ulgę dla klasy średniej, zależną od wielkości dochodu,

- umożliwiono zwolnienie z PIT do kwoty 85 528 zł dla osoby powyżej 60/65 lat niepobierającej emerytury, dla osoby wychowującej co najmniej czworo dzieci lub dla osoby która przeniosła miejsce zamieszkania na terytorium Polski,

- zlikwidowano możliwość odliczenia składki zdrowotnej.

Uwaga

Podczas wyliczenia zaliczki weryfikowane jest ustawienie pola Zwolnienie z PIT z tytułu na dzień wyliczenia zaliczki (nie są uwzględniane ustawienia historyczne). Jeżeli podatnik w trakcie roku nabył prawo do zwolnienia (gdzie we wcześniejszych miesiącach naliczono przychody opodatkowane) to po wskazaniu w polu Zwolnienie z PIT z tytułu opcji Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski i wyliczeniu zaliczki wszystkie przychody uzyskane od początku roku będą traktowane jako zwolnione (do przekroczenia limitu zwolnienia 85 528 zł). Jeżeli podatnik w trakcie roku utracił prawo do zwolnienia np. pracujący emeryt przekroczył 85 528 zł przychodów zwolnionych) to po wyliczeniu zaliczki wszystkie kolejne przychody będą traktowane jako opodatkowane.

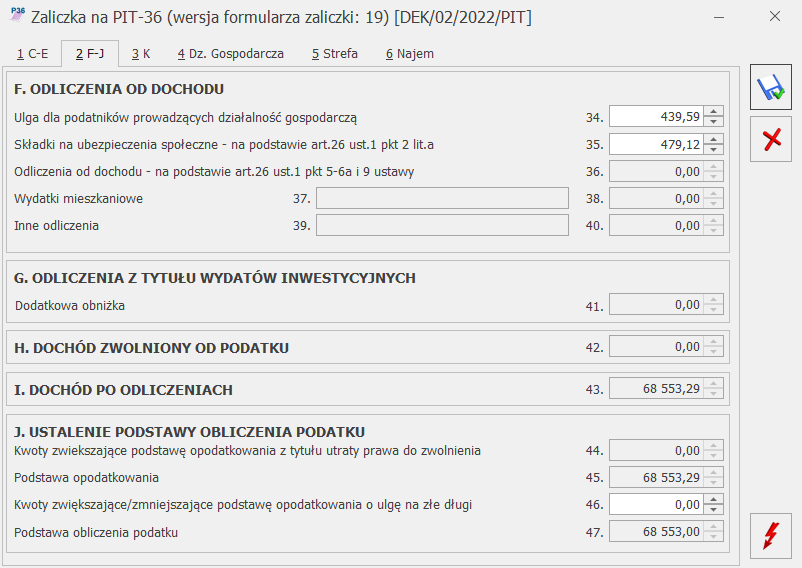

Jeżeli na karcie właściciela nie zaznaczono parametru Nie pomniejszać dochodu o ulgę dla przedsiębiorców to kwota w poz. 34 Ulga dla podatników prowadzących działalność gospodarczą jest wyliczana przez program i podlega edycji (jeżeli podatnik ma udział w działalności gospodarczej różny od zera) do wysokości kwoty w poz. 33 Dochód po odliczeniu dochodu zwolnionego i strat.

Kwotę ulgi dla pracowników lub podatników osiągających przychody z pozarolniczej działalności gospodarczej, o której mowa w ust. 1 pkt 2aa, oblicza się według wzoru:

Jeżeli na karcie właściciela nie zaznaczono parametru Nie pomniejszać dochodu o ulgę dla przedsiębiorców to kwota w poz. 34 Ulga dla podatników prowadzących działalność gospodarczą jest wyliczana przez program i podlega edycji (jeżeli podatnik ma udział w działalności gospodarczej różny od zera) do wysokości kwoty w poz. 33 Dochód po odliczeniu dochodu zwolnionego i strat.

Kwotę ulgi dla pracowników lub podatników osiągających przychody z pozarolniczej działalności gospodarczej, o której mowa w ust. 1 pkt 2aa, oblicza się według wzoru:

- (A × 6,68% – 4566 zł) ÷ 0,17, dla A wynoszącego co najmniej 68 412 zł i nieprzekraczającego kwoty 102 588 zł,

- (A × (-7,35%) + 9829 zł) ÷ 0,17, dla A wyższego od 102 588 zł i nieprzekraczającego kwoty 133 692 zł

Na zakładce [Dz. Gospodarcza] sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

Jeżeli zaliczka na PIT-36 za styczeń 2022 r. została wyliczona przed aktualizacją programu do wersji 2022.2.1 na formularzu w wersji 18 to kwoty z tej zaliczki zostaną uwzględnione narastająco na zaliczkach za kolejne miesiące dodanych w wersji formularza 19.

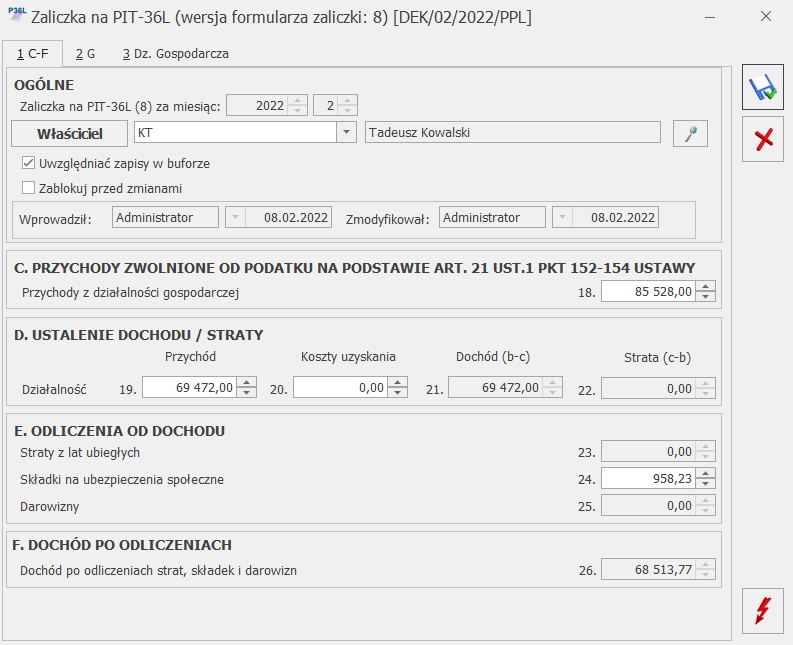

Zaliczka na PIT-36L(8)

W przypadku rozliczenia podatkiem liniowym:

Na zakładce [Dz. Gospodarcza] sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

Jeżeli zaliczka na PIT-36 za styczeń 2022 r. została wyliczona przed aktualizacją programu do wersji 2022.2.1 na formularzu w wersji 18 to kwoty z tej zaliczki zostaną uwzględnione narastająco na zaliczkach za kolejne miesiące dodanych w wersji formularza 19.

Zaliczka na PIT-36L(8)

W przypadku rozliczenia podatkiem liniowym:

- umożliwiono zwolnienie z PIT do kwoty 85 528 zł dla osoby powyżej 60/65 lat niepobierającej emerytury, dla osoby wychowującej co najmniej czworo dzieci lub dla osoby która przeniosła miejsce zamieszkania na terytorium Polski,

- zlikwidowano możliwość odliczenia składki zdrowotnej.

Uwaga

Podczas wyliczenia zaliczki weryfikowane jest ustawienie pola Zwolnienie z PIT z tytułu na dzień wyliczenia zaliczki (nie są uwzględniane ustawienia historyczne). Jeżeli podatnik w trakcie roku nabył prawo do zwolnienia (gdzie we wcześniejszych miesiącach naliczono przychody opodatkowane) to po wskazaniu w polu Zwolnienie z PIT z tytułu opcji Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski i wyliczeniu zaliczki wszystkie przychody będą traktowane jako zwolnione (do przekroczenia limitu zwolnienia 85 528 zł). Jeżeli podatnik w trakcie roku utracił prawo do zwolnienia (np. pracujący emeryt przekroczył 85 528 zł przychodów zwolnionych) to po wyliczeniu zaliczki wszystkie kolejne przychody będą traktowane jako opodatkowane.

Na zakładce [Dz. Gospodarcza] sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

Jeżeli zaliczka na PIT-36L za styczeń 2022 r. została wyliczona przed aktualizacją programu do wersji 2022.2.1 na formularzu w wersji 7 to kwoty z tej zaliczki zostaną uwzględnione narastająco na zaliczkach za kolejne miesiące dodanych w wersji formularza 8.

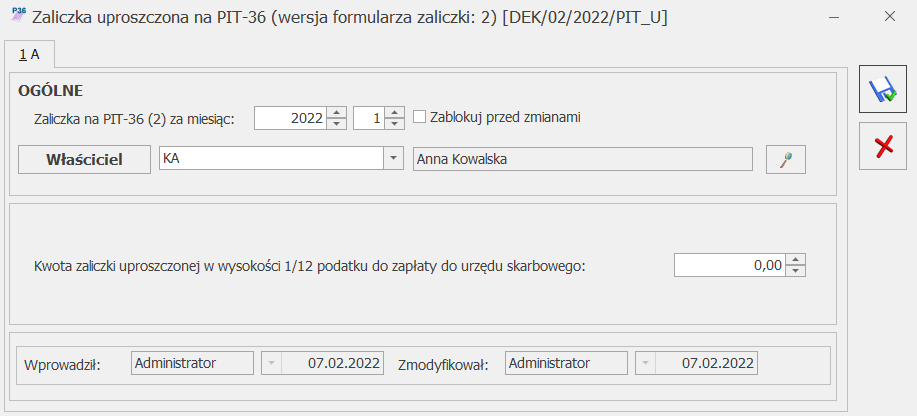

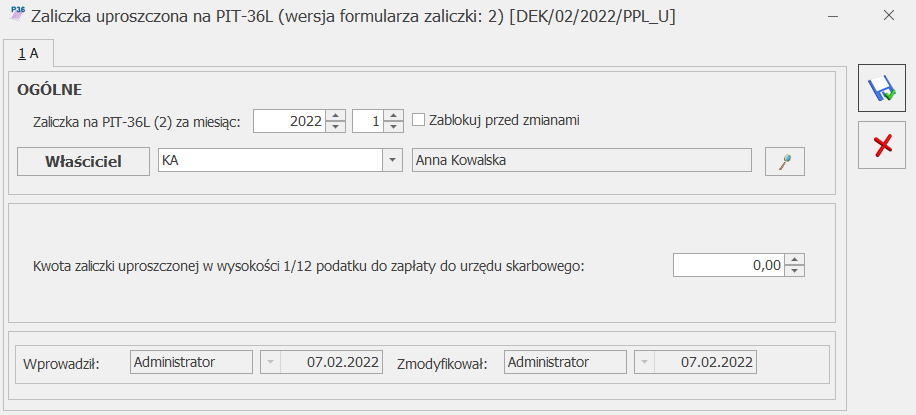

3. Księgowość. Zaliczki uproszczone na PIT-36/PIT-36L. Dodano nowy formularz zaliczki uproszczonej PIT-36(2), PIT-36L(2), uwzględniający zmiany wynikające z wprowadzenia Polskiego Ładu, wraz z jej wydrukiem.

Po wskazaniu na formularzu zaliczki uproszczonej PIT-36/PIT-36L w wersji 2 okresu rozliczeniowego wcześniejszego niż styczeń 2022 roku pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od stycznia 2022 roku.

Na formularzu zaliczki uproszczonej użytkownik ma możliwość uzupełnienia kwoty w poz. Kwota zaliczki uproszczonej w wysokości 1/12 podatku do zapłaty do urzędu skarbowego. W przypadku zaliczki uproszczonej nie jest brane pod uwagę ustawienie na karcie właściciela pola Zwolnienie z PIT z tytułu.

Z formularza zaliczki uproszczonej usunięto poz. Składka na ubezpieczenie zdrowotne – odliczona (pole opcjonalne) oraz poz. Kwota do zapłaty.

Na zakładce [Dz. Gospodarcza] sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

Jeżeli zaliczka na PIT-36L za styczeń 2022 r. została wyliczona przed aktualizacją programu do wersji 2022.2.1 na formularzu w wersji 7 to kwoty z tej zaliczki zostaną uwzględnione narastająco na zaliczkach za kolejne miesiące dodanych w wersji formularza 8.

3. Księgowość. Zaliczki uproszczone na PIT-36/PIT-36L. Dodano nowy formularz zaliczki uproszczonej PIT-36(2), PIT-36L(2), uwzględniający zmiany wynikające z wprowadzenia Polskiego Ładu, wraz z jej wydrukiem.

Po wskazaniu na formularzu zaliczki uproszczonej PIT-36/PIT-36L w wersji 2 okresu rozliczeniowego wcześniejszego niż styczeń 2022 roku pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od stycznia 2022 roku.

Na formularzu zaliczki uproszczonej użytkownik ma możliwość uzupełnienia kwoty w poz. Kwota zaliczki uproszczonej w wysokości 1/12 podatku do zapłaty do urzędu skarbowego. W przypadku zaliczki uproszczonej nie jest brane pod uwagę ustawienie na karcie właściciela pola Zwolnienie z PIT z tytułu.

Z formularza zaliczki uproszczonej usunięto poz. Składka na ubezpieczenie zdrowotne – odliczona (pole opcjonalne) oraz poz. Kwota do zapłaty.

Zaliczka uproszczona na PIT-36(2)

Zaliczka uproszczona na PIT-36L(2)

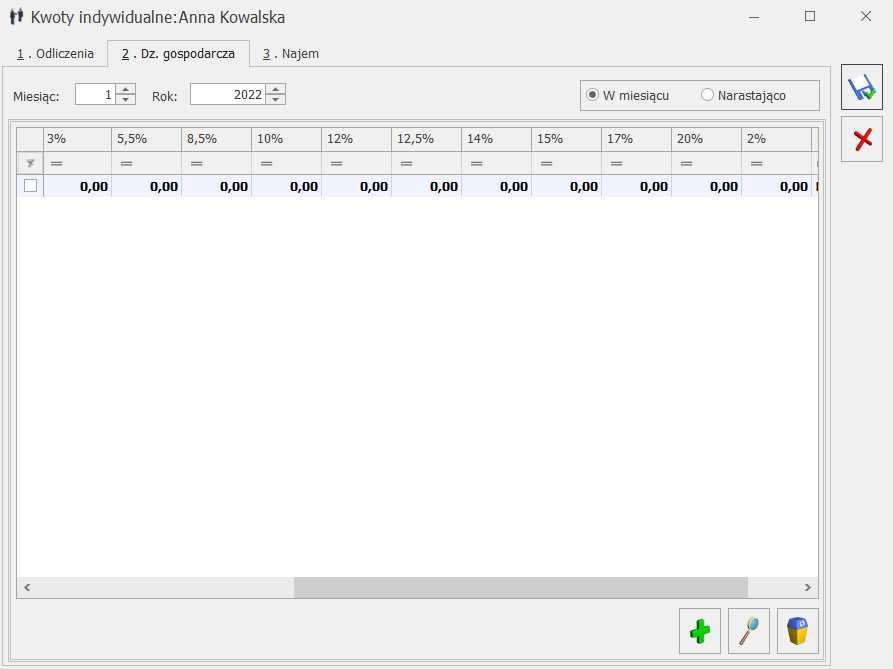

4. Księgowość. Eksport do systemu e-Deklaracje. Na dzień udostępnienia wersji 2022.2.1 eksport deklaracji PIT-28(24), PIT-36(29), PIT 36L(18), PIT-37(28) do systemu e-Deklaracje jest zablokowany. Wysyłka deklaracji do systemu e-Deklaracje zostanie udostępniona do 4 lutego poprzez automatyczne aktualizacje. 5. Ewidencja ryczałtowa. Na liście zapisów Ewidencji ryczałtowej od roku 2022 dodano nowe wydruki: Ewidencja pełna/ Wzór standard 9 stawek oraz Ewidencja narastająco/ Wzór standard 9 stawek. Wydruki te uwzględniają dokumenty w stawce 12% oraz w stawce 14%. 6. Ewidencja ryczałtowa. Na formularzu kwot indywidualnych dodanych od stycznia 2022 r. na zakładce [Dz. gospodarcza] dodano stawkę 12% oraz stawkę 14%.

7. Polski Ład- naliczanie zaliczki podatku. Wprowadzono zmiany w wyliczaniu zaliczek podatku od wynagrodzeń wynikające z Rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Nowe zasady mają zastosowanie do przychodów osiąganych w 2022 r. do wysokości do 12 800 zł. Do wypłat typu Etat oraz Inne będzie stosowany oddzielny limit.

Podczas naliczania wynagrodzenia ustalane będą dwie kwoty zaliczki podatku: jedna według obowiązujących przepisów oraz druga zgodnie z zasadami obowiązującymi na 31.12.2021 r. Jeśli zaliczka ustalona na 31.12.2021 będzie niższa to ona zostanie pobrana z wynagrodzenia pracownika i będzie wyświetlana w polu Kwota do zapłaty do US. Różnica pomiędzy zaliczką należną ustaloną według przepisów wynikających z Polskiego Ładu, a faktycznie pobraną z wynagrodzenia będzie czekała do pobrania z wynagrodzenia pracownika w kolejnych miesiącach. Kwota ta będzie wyświetlana na formularzu wypłaty w polu ‘kwota do rozlicz. w nast. mies’. Kwota ta zostanie doliczona do zaliczki podatku w miesiącu, w którym kwota zaliczka od danego wynagrodzenia ustalona według obowiązujących przepisów będzie niższa niż zaliczka podatku na 31.12.2021r. Kwota zapłaty do US od naliczanego wynagrodzenia zostanie zwiększona, ale do kwoty nie większej niż wyniosłaby zaliczka podatku od tego wynagrodzenia na 31.12.2021. Kwota dodatkowo pobranej zaliczki zostanie wyświetlona w polu ‘w tym kwota z poprzed. mies’.

7. Polski Ład- naliczanie zaliczki podatku. Wprowadzono zmiany w wyliczaniu zaliczek podatku od wynagrodzeń wynikające z Rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Nowe zasady mają zastosowanie do przychodów osiąganych w 2022 r. do wysokości do 12 800 zł. Do wypłat typu Etat oraz Inne będzie stosowany oddzielny limit.

Podczas naliczania wynagrodzenia ustalane będą dwie kwoty zaliczki podatku: jedna według obowiązujących przepisów oraz druga zgodnie z zasadami obowiązującymi na 31.12.2021 r. Jeśli zaliczka ustalona na 31.12.2021 będzie niższa to ona zostanie pobrana z wynagrodzenia pracownika i będzie wyświetlana w polu Kwota do zapłaty do US. Różnica pomiędzy zaliczką należną ustaloną według przepisów wynikających z Polskiego Ładu, a faktycznie pobraną z wynagrodzenia będzie czekała do pobrania z wynagrodzenia pracownika w kolejnych miesiącach. Kwota ta będzie wyświetlana na formularzu wypłaty w polu ‘kwota do rozlicz. w nast. mies’. Kwota ta zostanie doliczona do zaliczki podatku w miesiącu, w którym kwota zaliczka od danego wynagrodzenia ustalona według obowiązujących przepisów będzie niższa niż zaliczka podatku na 31.12.2021r. Kwota zapłaty do US od naliczanego wynagrodzenia zostanie zwiększona, ale do kwoty nie większej niż wyniosłaby zaliczka podatku od tego wynagrodzenia na 31.12.2021. Kwota dodatkowo pobranej zaliczki zostanie wyświetlona w polu ‘w tym kwota z poprzed. mies’.

Pracownik może złożyć wniosek o niestosowanie przedłużenia terminu poboru zaliczki podatku wynikającego z rozporządzenia. W związku z tym na formularzu pracownika na zakładce [Szczegółowe] został dodany parametr ‘Nie stosować przedłużenia terminu poboru zaliczki podatku’.

Pracownik może złożyć wniosek o niestosowanie przedłużenia terminu poboru zaliczki podatku wynikającego z rozporządzenia. W związku z tym na formularzu pracownika na zakładce [Szczegółowe] został dodany parametr ‘Nie stosować przedłużenia terminu poboru zaliczki podatku’.

8. Biuro Rachunkowe. Deklaracje roczne PIT-36/PIT-36L/PIT-28. Udostępniono możliwość naliczania deklaracji rocznej PIT-36(29), PIT-36L(18) oraz PIT-28(24) na nowych formularzach obowiązujących za rok 2021, wraz z możliwością podglądu, zatwierdzania, wydruku, oraz eksportu do Comarch ERP Pulpit Menadżera.

9. Biuro Rachunkowe. Zaliczki PIT-36/PIT-36L/PIT-28. Przeliczając zaliczki zwykłe lub uproszczone na PIT-36 lub PIT-36L do końca roku 2021 oraz zaliczki zwykłe na PIT-28 przeliczane są one na odpowiednich formularzach obowiązujących za 2021 rok. W przypadku przeliczania zaliczki zwyklej lub uproszczonej na PIT-36 lub PIT-36L oraz zaliczki zwyklej na PIT-28 za 2022 roku na chwilę obecną z powodu braku odpowiednich formularzy pojawia się stosowny komunikat: Formularz zaliczek za rok 2022 będą dostępne wkrótce. Zaliczka nie zostanie przeliczona. Nowe formularze zaliczek planujemy udostępnić automatycznymi aktualizacjami w pierwszej połowie lutego 2022 roku.

10. Biuro Rachunkowe. Zaliczki na PIT-28(15), PIT-36(19), PIT-36L(8). Automatyczna aktualizacja po wydaniu wersji udostępniona w dniu 17.02.2022. Z poziomu Comarch ERP Optima Biuro Rachunkowe wprowadzono możliwość przeliczania zaliczek za 2022 rok na PIT-28(15), PIT-36(19), PIT-36L(8) na nowych formularzach obowiązujących od 01.01.2022, wraz z możliwością wydruku oraz eksportu do Comarch ERP Optima Pulpit Menadżera.

11. Biuro Rachunkowe. Umożliwiono podgląd kartoteki właściciela z poziomu opcji Podgląd > Właściciele. Na liście właścicieli są dostępni jedynie ci, którzy w danym miesiącu chociaż jeden dzień, ustalony na podstawie dat zatrudnienia, prowadzili działalność gospodarczą.

8. Biuro Rachunkowe. Deklaracje roczne PIT-36/PIT-36L/PIT-28. Udostępniono możliwość naliczania deklaracji rocznej PIT-36(29), PIT-36L(18) oraz PIT-28(24) na nowych formularzach obowiązujących za rok 2021, wraz z możliwością podglądu, zatwierdzania, wydruku, oraz eksportu do Comarch ERP Pulpit Menadżera.

9. Biuro Rachunkowe. Zaliczki PIT-36/PIT-36L/PIT-28. Przeliczając zaliczki zwykłe lub uproszczone na PIT-36 lub PIT-36L do końca roku 2021 oraz zaliczki zwykłe na PIT-28 przeliczane są one na odpowiednich formularzach obowiązujących za 2021 rok. W przypadku przeliczania zaliczki zwyklej lub uproszczonej na PIT-36 lub PIT-36L oraz zaliczki zwyklej na PIT-28 za 2022 roku na chwilę obecną z powodu braku odpowiednich formularzy pojawia się stosowny komunikat: Formularz zaliczek za rok 2022 będą dostępne wkrótce. Zaliczka nie zostanie przeliczona. Nowe formularze zaliczek planujemy udostępnić automatycznymi aktualizacjami w pierwszej połowie lutego 2022 roku.

10. Biuro Rachunkowe. Zaliczki na PIT-28(15), PIT-36(19), PIT-36L(8). Automatyczna aktualizacja po wydaniu wersji udostępniona w dniu 17.02.2022. Z poziomu Comarch ERP Optima Biuro Rachunkowe wprowadzono możliwość przeliczania zaliczek za 2022 rok na PIT-28(15), PIT-36(19), PIT-36L(8) na nowych formularzach obowiązujących od 01.01.2022, wraz z możliwością wydruku oraz eksportu do Comarch ERP Optima Pulpit Menadżera.

11. Biuro Rachunkowe. Umożliwiono podgląd kartoteki właściciela z poziomu opcji Podgląd > Właściciele. Na liście właścicieli są dostępni jedynie ci, którzy w danym miesiącu chociaż jeden dzień, ustalony na podstawie dat zatrudnienia, prowadzili działalność gospodarczą.

Zmiany

1. Księgowość. Zaktualizowano listę Organizacji Pożytku Publicznego zgodnie z Wykazem organizacji pożytku publicznego uprawnionych do otrzymania 1% podatku dochodowego od osób fizycznych za rok zgodnie z art. 27a ust. 1 i 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie – t.j. Dz. U. z 2020 r. poz. 1057, zaktualizowanym 17 stycznia 2022 roku. 2. Księgowość. Podczas próby dodania zaliczki za rok 2022 w wersji PIT-28(14), PIT-36(18), PIT-36L(7), uproszczonej zaliczki na PIT-36(1), uproszczonej zaliczki na PIT-36L(1) pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia dochodów do końca roku 2021. Wzory zaliczek za rok 2022 uwzględniające zmiany w Polskim Ładzie zostaną dodane w terminie późniejszym i planowane jest ich udostępnienie poprzez automatyczne aktualizacje. 3. Księgowość. Stare wzory deklaracji. Zablokowano możliwość dodawania starych wersji formularzy deklaracji PIT-28(20), PIT-36(25), PIT-36L(14) oraz PIT-37(23). Naliczenie korekty deklaracji, jej wydruk oraz wysyłka do systemu e-Deklaracje na starszej wersji formularza dostępne będą jeżeli w bazie naliczono deklarację pierwotną za dany okres czasu w odpowiedniej wersji formularza. 4. Rejestry VAT oraz Ewidencja dodatkowa. Wprowadzono zmiany dostosowujące program do progu limitu płatności gotówkowych, obowiązującego w roku 2022 – przywrócono limit 15 000 PLN. Zmniejszony limit 8 000 PLN będzie obowiązywał od 01.01.2023. 5. Rejestry VAT. Na formularzu dokumentu zmieniono nazwę parametru Dok. wewnętrzny na Wewnętrzny. 6. Księgowość. Dla wydruków deklaracji rocznych wraz załącznikami (dotyczy PIT-28, PIT-36, PIT-36L, PIT37, CIT-8) włączono domyślnie eksport całej deklaracji do jednego dokumentu PDF. 7. Kwoty indywidualne. Z zakładki [PIT-36L] usunięto pozycję Darowizny art.26 ust.1 pkt 9 lit. e. Kwoty tej nie można odliczyć na formularzu PIT-36L(18). 8. Ewidencja ryczałtowa. Stare wzory zaliczek. Zablokowano możliwość dodawania starej wersji zaliczki na PIT-28(13). Naliczenie korekty zaliczki na starszej wersji formularza jest możliwe jeżeli w bazie naliczono zaliczkę pierwotną za dany okres czasu w odpowiedniej wersji formularza.Poprawiono

1. Rejestry VAT. Deklaracja VIU-DO. W specyficznych sytuacjach podczas próby zapisania formularza deklaracji VIU-DO następowało zamknięcie programu Comarch ERP Optima. Działanie poprawiono. 2. Rejestry VAT. W specyficznych sytuacjach na dokumentach nie był widoczny parametr Wewnętrzny (dotychczasowa nazwa parametru: Dok. wewnętrzny). Działanie poprawiono. 3. Ewidencja ryczałtowa. W specyficznych sytuacjach zapisy księgowe ewidencji ryczałtowej mogły nieprawidłowo zostać przypięte do dokumentów handlowych. Działanie poprawiono. 4. Biuro Rachunkowe- ZUS DRA. W przypadku gdy właściciel miał kilka zapisów historycznych informacja o indywidualnym rozliczeniu właściciela była pobierana z pierwszego zapisu zamiast aktualnego na ostatni dzień miesiąca, za który była generowana deklaracja. Działanie poprawiono. 5. Biuro Rachunkowe. Raporty. W raporcie Podatki do zapłaty poprawiono wyświetlanie terminu płatności w przypadku, gdy termin ten przypadał na dzień ustawowo wolny od pracy.Ogólne i Kasa/Bank

Ogólne

Nowości

1. Pliki JPK_V7(2). Umożliwiono sporządzenie pliku JPK_V7(2) zgodnie z nowym wzorcem dokumentu elektronicznego obowiązującym za okres rozliczenia VAT od stycznia 2022. Zmiany w nowej strukturze plików JPK_V7(2) w stosunku do poprzedniej wersji obejmują:-

- przenoszenie terminów płatności i dat zapłaty dla dokumentów będących korektami związanymi z ulgą na złe długi w podatku VAT

-

- Termin płatności w przypadku korekt dokonanych zgodnie z art. 89a ust. 1 ustawy (pole TerminPlatnosci w pliku XML) – do tego pola przenoszony jest termin płatności dla każdej płatności do dokumentu wykazywanego jako korekta pierwotna (dokument w kolorze czarnym na zawiadomieniu VAT-ZD).

- Data zapłaty w przypadku korekt dokonanych zgodnie z art. 89a ust. 4 ustawy (pole DataZaplaty) – do tego pola przenoszona jest data dla każdej zapłaty (częściowej bądź całkowitej) dokonanej w tym okresie do dokumentu wykazywanego jako korekta zwrotna (dokument w kolorze zielonym na zawiadomieniu VAT-ZD).

Uwaga

W przypadku gdy za określony miesiąc jest już wygenerowane zawiadomienie VAT-ZD i w tym miesiącu następują kolejne zapłaty do dokumentu wykazanego już na zawiadomieniu, wówczas należy usunąć zapisy korekcyjne do tego VAT-ZD, odblokować zawiadomienie i przeliczyć je ponownie. Nie należy w tym przypadku stosować korekt zawiadomienia VAT-ZD, ponieważ może to skutować wykazaniem zduplikowanych pozycji dotyczących zapłat dokumentu w części ewidencyjnej pliku JPK_V7.

W przypadku, kiedy plik JPK_V7 wraz z zawiadomieniem VAT-ZD został już złożony i zachodzi potrzeba wykonania jego korekty w związku z uwzględnieniem kolejnej płatności do dokumentu, który już wcześniej wykazany został na zawiadomieniu VAT-ZD za ten sam miesiąc, należy postąpić następująco:

1. Dodać korektę pliku JPK_V7 za ten miesiąc pozostawiając ją w buforze.

2. Usunąć zapisy korekcyjne do zawiadomienia VAT-ZD wygenerowane w tym miesiącu.

3. Odblokować zawiadomienie VAT-ZD i przeliczyć je ponownie.

4. Zablokować VAT-ZD i wygenerować zapisy korekcyjne.

5. Przeliczyć korektę pliku JPK_V7, zablokować ją i wysłać do Urzędu Skarbowego.

- przenoszenie do pliku nowych kodów WSTO_EE i IED – jeżeli na dokumentach z okresem rozliczenia w VAT od stycznia 2022 będą znajdowały się kody WSTO_EE i IED, zostaną przeniesione do pliku JPK_V7(2).

- dodanie kodu kraju EL dla Grecji w miejsce poprzednio stosowanego kodu GR – w przypadku kontrahentów z Grecji należy wybierać przedrostek EL na dokumentach

- dodanie kodu kraju XI dla Irlandii Północnej – dokumenty wystawione dla kontrahenta z Irlandii Północnej z kodem XI z okresem rozliczenia w VAT od stycznia 2022 wykazywane są w pliku z kodem XI. W przypadku wcześniejszych okresów rozliczenia w VAT niż styczeń 2022, pomimo wybrania na dokumencie kodu XI, do pliku JPK_V7 przenoszony jest kod GB.

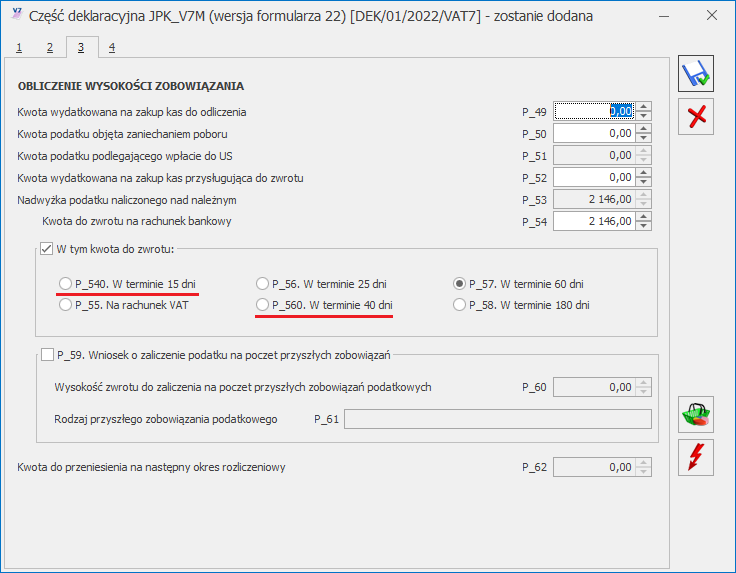

- zmianę opisu wyliczenia pola P_53 (Nadwyżka podatku naliczonego nad należnym)

- dodanie w części deklaracyjnej pliku nowych terminów zwrotu podatku VAT – oprócz dotychczasowych 4 terminów zwrotu dodane zostały 2 nowe pola w sekcji W tym kwota do zwrotu:

- P_540 – Zwrot na rachunek rozliczeniowy podatnika w terminie 15 dni

- P_560 – Zwrot na rachunek rozliczeniowy podatnika w terminie 40 dni

Domyślnie zaznaczony jest tak jak dotychczas termin 60 dni (pole P_57).

Domyślnie zaznaczony jest tak jak dotychczas termin 60 dni (pole P_57).

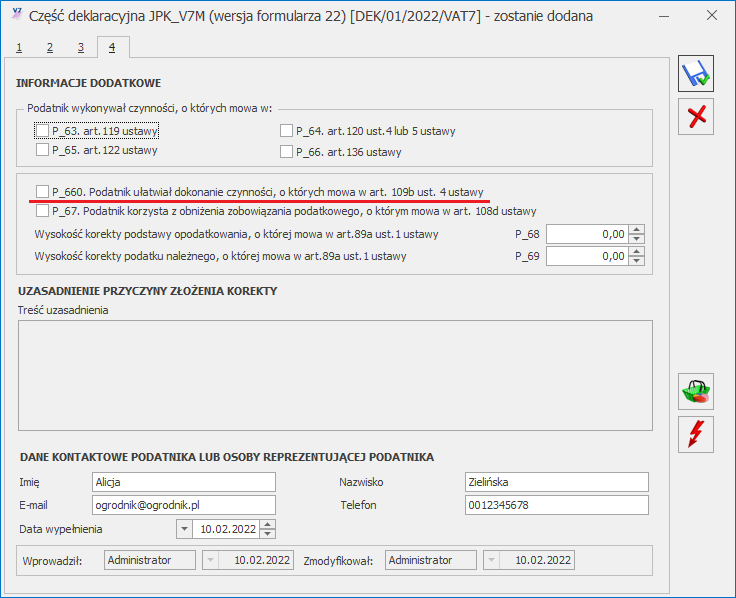

- pojawienie się nowych informacji o wykonywanych przez podatnika czynnościach – dodane zostało nowe pole P_660 – Podatnik ułatwiał w okresie rozliczeniowym dokonanie czynności, o których mowa w art. 109b ust. 4 ustawy

Dostępne w programie wydruki uwzględniają zmiany, jakie zaszły w części deklaracyjnej pliku JPK_V7.

Nowe pliki JPK_V7(2) dodawane są na tej samej liście co poprzednie – w menu JPK/ Pliki JPK_V7. W zależności od okresu za jaki zostanie sporządzony plik, zostanie dodany bądź plik JPK_V7(2) (okresy od stycznia 2022) lub poprzedni plik JPK_V7(1) (okresy do grudnia 2021).

2. Silnik wydruków Comarch sPrint. Wprowadzono integrację z silnikiem wydruków Comarch sPrint. Na formularzu edycji wydruku oprócz dotychczas dostępnych typów Crystal, GenRap i XML dodana została opcja sPrint(BETA).

Dostępne w programie wydruki uwzględniają zmiany, jakie zaszły w części deklaracyjnej pliku JPK_V7.

Nowe pliki JPK_V7(2) dodawane są na tej samej liście co poprzednie – w menu JPK/ Pliki JPK_V7. W zależności od okresu za jaki zostanie sporządzony plik, zostanie dodany bądź plik JPK_V7(2) (okresy od stycznia 2022) lub poprzedni plik JPK_V7(1) (okresy do grudnia 2021).

2. Silnik wydruków Comarch sPrint. Wprowadzono integrację z silnikiem wydruków Comarch sPrint. Na formularzu edycji wydruku oprócz dotychczas dostępnych typów Crystal, GenRap i XML dodana została opcja sPrint(BETA).

Uwaga

Typ wydruków Comarch sPrint nie jest jeszcze dostępny w przypadku Comarch ERP Optima w Chmurze Standard.

Zmiany

1. Certyfikaty. Ujednolicono sposób weryfikacji certyfikatów wykorzystywanych w różnych miejscach w programie. Obecnie wyświetlana lista zawiera certyfikaty z aktualną datą ważności. 2. Rejestracja w programie – Firma. Po zalogowaniu do bazy firmowej, jeżeli wybrana zostanie opcja System/ Logowanie, na oknie Rejestracja w programie w polu Firma wskazana jest ostatnio wybrana podczas logowania firma. 3. Formularz właściciela. Na formularzu właściciela na zakładce [Nr ident./podatki] (lub [Szczegółowe] w przypadku niepobrania modułu płacowego) dla parametru Zwolnienie z PIT z tytułu usunięta została opcja Osoba do 26 lat. Nazwa parametru Nie pomniejszać dochodu o ulgę dla pracowników została zmieniona na Nie pomniejszać dochodu o ulgę dla przedsiębiorców. 4. Formularz kontrahenta. Jeśli na formularzu kontrahenta, na zakładce [Płatności] w sekcji Numery rachunków bankowych istnieje wiersz bez uzupełnionego numeru rachunku bankowego (pusty wiersz), w trakcie konwersji jest on usuwany. 5. Comarch MyPoint. Z menu Ogólne usunięta została ikona Comarch MyPoint. Również z Konfiguracji Programu/ Ogólne/ Parametry usunięte zostało pole Link do Comarch MyPoint. 6. Konwersja bazy. Podczas konwersji bazy do wersji 2022.1.1 mógł pojawiać się komunikat: Zapisywanie rekordów do słownika – Błąd podczas konwertowania typu danych varchar na datatime. Działanie poprawiono. 7. Komunikat Odwołanie do obiektu. Podczas otwierania okien mógł pojawiać się komunikat: Odwołanie do obiektu nie zostało ustawione na wystąpienie obiektu. Działanie poprawiono.Poprawiono

1. Comarch Migrator. Podczas migracji towarów za pomocą Comarch Migrator, w przypadku gdy towar z daną jednostką już istnieje w bazie danych, nie były aktualizowane jednostki miary. Działanie poprawiono. 2. Usuwanie nieaktywnych towarów. Funkcja Usuwanie nieaktywnych towarów dostępna z poziomu Narzędzia/ Kasowanie danych uwzględnia w swoim działaniu wartość parametru Limit czasu żądania SQL (Command Timeout) znajdującego się w Konfiguracji Stanowiska/ Użytkowe/ Parametry. 3. Pobieranie rachunków kontrahentów. Jeżeli standardowa forma płatności przelew powiązana była z nieaktywnym rejestrem K/B, wówczas podczas pobierania rachunków bankowych kontrahenta z Wykazu podatników VAT pojawiał się komunikat: „Wybrana forma płatności jest związana z nieaktywnym rejestrem” i rachunki bankowe nie były pobierane. Działanie poprawiono. 4. Konwersja bazy. Przyspieszono konwersję bazy z wersji 2022.0 i z wcześniejszych wersji programu w przypadku baz firmowych ze znaczną ilością dokumentów w module Handel/ Faktury oraz w Rejestrach VAT.Kasa/Bank

Zmiany

1. Odsetki ustawowe od zaległości. W Konfiguracja / Program / Kasa/Bank wprowadziliśmy nową wartość odsetek ustawowych od zaległości. Od 05.01.2022 roku wynoszą one 7.75%. 2. Odsetki od zaległości w transakcjach handlowych. W Konfiguracja / Program / Kasa/Bank wprowadziliśmy nową wartość odsetek od zaległości w transakcjach handlowych. Od 01.01.2022 roku odsetki te wynoszą 11.75%.Poprawiono

1. Podział płatności. W preliminarzu płatności nie można było podzielić zdarzenia, które zostało częściowo rozliczone. Działanie poprawiono. 2. Zapis kasowy/bankowy. Przy dodawaniu zapisu bankowego nie podstawiał się domyślny numer rachunku bankowego kontrahenta. Działanie poprawiono.Handel z magazynem

Handel

Nowości

1. Operacje seryjne na Recepturach. Na liście receptur, dostępnej w menu Ogólne/ Inne/ Receptury dodano przycisk Operacje seryjne, który umożliwia dodawanie/ usuwanie/ zmianę składnika. Domyślnie zaznaczona jest opcja Dodaj składnik. Po wybraniu towaru, w przypadku dodawania lub zmiany składnika należy podać jego ilość, jednostkę miary a także wskazać magazyn.

Operacje seryjne, który umożliwia dodawanie/ usuwanie/ zmianę składnika. Domyślnie zaznaczona jest opcja Dodaj składnik. Po wybraniu towaru, w przypadku dodawania lub zmiany składnika należy podać jego ilość, jednostkę miary a także wskazać magazyn.

2. Seryjne przekształcanie Rezerwacji Odbiorcy do dokumentów. Na liście Rezerwacji Odbiorcy w menu rozwijalnym dostępnym pod ikoną Operacji seryjnych dodano opcję Przekształcenie dokumentu. Dokumenty przekształcane są w stosunku 1:1. Dostępne opcje do wyboru to:

2. Seryjne przekształcanie Rezerwacji Odbiorcy do dokumentów. Na liście Rezerwacji Odbiorcy w menu rozwijalnym dostępnym pod ikoną Operacji seryjnych dodano opcję Przekształcenie dokumentu. Dokumenty przekształcane są w stosunku 1:1. Dostępne opcje do wyboru to:

- Zgodnie z zamówieniem – wyświetlana w przypadku współpracy z Comarch e-Sklep

- Do Faktury Sprzedaży

- Do Paragonu

- Do Wydania Zewnętrznego

Zmiany

1. Weryfikacja numeru rachunku bankowego na Białej Księdze. Przywrócono kwotę 15 tys. PLN podczas kontroli rachunków bankowych w Białej Księdze w związku ze zmianą w przepisach dotyczących Polskiego Ładu. 2. Sortowanie. Przy sortowaniu wartości na liście rabatów, po ponownym otwarciu okna ustawienia są zapamiętywane.Poprawiono

1. Terminal płatniczy. Poprawiono podłączenie terminala płatniczego przez RDP. 2. Rabaty. Przywrócono możliwość seryjnego usuwania towarów z poziomu listy rabatów. 3. Aktualizacja cen. Po wydrukowaniu faktury zakupu a następnie zapisaniu tej faktury na stałe, pojawia się okno dotyczące aktualizacji cen. 4. Przekształcenie Przyjęcia Zewnętrznego do Faktury Zakupu. Jeżeli w konfiguracji zaznaczony jest parametr Pozwalaj na edycję cen/ kursu na FZ powstałym z PZ nie ma możliwości zmiany na Fakturze Zakupu powstałej z Przyjęcia Zewnętrznego ilości towaru, jego nazwy oraz jednostki miary. 5. Atrybuty.- W przypadku atrybutu o formacie lista, po zmianie kolejności pozycji listy i zapisaniu atrybutu zapamiętywana jest ustawiona kolejność.

- W przypadku dokumentu PWP na którym znajdują się towary ocechowane jakimś atrybutem, po zapisie dokumentu atrybut ten jest widoczny na podglądzie pozycji dokumentu.

- W trybie do odczytu podczas filtrowania list dokumentów przywrócono możliwość wskazania zakresu dat oraz pół Kwota i Numery.

- Na liście cennikowej jeżeli do towaru przypisany jest atrybut po zastosowaniu filtru dodatkowego wyświetlane są towary z przypisanym atrybutem.

- W przypadku dodawania pozycji towarowych poprzez Edycję na liście poprawiono odświeżanie wartości w kolumnach na listach dokumentów handlowych.

- Po zmianie pozycji kolumn na formularzu Rezerwacji Odbiorcy i ponownym otwarciu dokumentu zapamiętywany jest ustawiony wcześniej układ kolumn.

Współpraca z Comarch e-Sklep

Nowości w Comarch e-Sklep

1. Weryfikacja danych wysyłanych do e-Sklep. Do testów integralności dodano test sprawdzający czy towar, który posiada atrybut grupujący, ma wskazany towar nadrzędny lub sam jest towarem nadrzędnym na zakładce e-Handel. 2. Seryjne przekształcanie RO do dokumentów. Dodano seryjne przekształcenia dokumentów zamówień do dokumentu handlowego, na podstawie informacji z dokumentu zamówienia.Zmiany w programie Comarch ERP Optima

1. Rabat na kontrahencie. Po wprowadzeniu rabatu na kartotece kontrahenta, rabat przenosi się również do Comarch e-Sklep.Poprawiono w programie Comarch ERP Optima

1. Synchronizacja nazwy kuriera. Poprawiono wysyłkę nazwy kuriera z dokumentu do Comarch e -Sklep po dokonaniu zmiany nazwy.Handel Plus

Poprawiono

1. Deklaracja CUK-1. Poprawiono wyliczanie łącznej nadwyżki cukrów tak, aby uwzględniana była wielokrotna sprzedaż napoju z danej kategorii o danej nadwyżce cukru. 2. Sortowanie. Przy wskazywaniu partii dostaw ocechowanej atrybutem przywrócono możliwość sortowania według atrybutu. 3. Wydajność. Poprawiono wydajność programu jeżeli przy wprowadzaniu partii dostaw atrybut posiada dużą ilość wartości.Aktualizacje po wydaniu wersji

Zobacz jak automatycznie pobrać udostępnione aktualizacje. Automatyczne aktualizacje programu

Aktualizacja w dniu 18.02.2022

1. PIT-36(29) – Pobieranie danych z innej bazy przy zaliczkach miesięcznych. Na deklaracji PIT-36(29) poprawiono wykazywanie kwot przychodów i kosztów w przypadku gdy podatnik rozliczający zaliczki na podatek dochodowy PIT-36 w okresach miesięcznych miał w kwotach deklaracji wskazane pobieranie danych z innej bazy.Aktualizacja w dniu 17.02.2022

1. Naliczanie wypłat:- Poprawiono wyliczanie zaliczki podatku zgodnie z rozporządzeniem z 7 stycznia w przypadku, gdy pracownik na 31.12.2021 miał inne dane podatkowe dotyczące np. ulgi podatkowej niż obecnie.

- Poprawiono zapisywanie w bazie danych informacji czy wypłata była wyliczona z zastosowaniem rozporządzenia dla wypłat umów naliczanych seryjnie. Niepoprawny zapis skutkował naliczeniem kolejnej wypłaty w miesiącu bez zastosowania rozporządzenia.

- Poprawiono wyliczanie kwoty zaliczki podatku do pobrania w kolejnych miesiącach. W niektórych przypadkach była zaniżana lub zawyżana o kilka złotych.

- Poprawiono naliczanie zaliczki podatku w wypłacie za okres oddelegowania w przypadku, gdy były w niej standardowe elementy wypłacane w walucie systemowej np. dopłata za pracę w nocy.

- Przywrócono możliwość ręcznej korekty podstawy składki zdrowotnej oraz zaliczki podatki.

Aktualizacja w dniu 14.02.2022

1. Księgowość. Deklaracje. Dodano możliwość wysyłki deklaracji PIT-36(29), PIT-36L(18), PIT-37(28) wraz z załącznikami do systemu e-Deklaracje. 2. Księgowość. Deklaracja PIT-36(29). Poprawiono wykazywanie składek społecznych na deklaracji PIT 36(29) w przypadku straty z działalności gospodarczej i uzyskiwania dochodów z innych źródeł. 3. Ewidencja ryczałtowa. Deklaracja PIT-28(24). Poprawiono wysyłkę deklaracji PIT-28(24) z załącznikiem PIT/O(26) w przypadku korzystania tylko z ulgi na wyszkolenie uczniów.Aktualizacja w dniu 09.02.2022

1. Księgowość. Zaliczki na PIT-28(15), PIT-36(19), PIT-36L(8). Dodano nowy formularz zaliczki na PIT-28(15), PIT-36(19), PIT-36L(8), uwzględniający zmiany wynikające z wprowadzenia Polskiego Ładu, wraz z jej wydrukiem oraz eksportem do Comarch ERP Optima Pulpit Menadżera. Szczegółowe informacje znajdują się tutaj. 3. Ewidencja ryczałtowa. Deklaracja PIT-28(24). Poprawiono wydruk deklaracji PIT-28(24) z załącznikami – drukowana była tylko pierwsza strona. 4. Pliki JPK_V7(2). Umożliwiono sporządzenie pliku JPK_V7(2) zgodnie z nowym wzorcem dokumentu elektronicznego obowiązującym za okres rozliczenia VAT od stycznia 2022. Szczegółowe informacje znajdują się tutaj.Aktualizacja w dniu 03.02.2022

1. Ewidencja ryczałtowa. Deklaracja PIT-28(24). Dodano możliwość wysyłki deklaracji PIT-28(24) wraz z załącznikami do systemu e Deklaracje. 2. ZUS DRA. Dostosowano deklarację ZUS DRA do wzoru obowiązującego od stycznia 2022. 3. Składka zdrowotna. Poprawiono naliczanie składki zdrowotnej. W niektórych przypadkach, gdy pracownik miał wypłacony element nieopodatkowany, ale oskładkowany, składka zdrowotna wyliczała się w wysokości powyżej 9%. 4. Testy integralności. Dodano nowy test „Wypłaty z naliczoną składką zdrowotną od netto wypłacone od 2022 roku”. Test pozwala wyszukać wypłaty, w których została naliczona składka zdrowotna od netto, co mogło spowodować naliczenie składki powyżej 9%. Test dostępny jest w menu „Narzędzia/ Testy integralności” w grupie „Wypłaty”. 5. Składka zdrowotna dla właściciela. Poprawiono naliczanie podstawy składki zdrowotnej właściciela, który opodatkowany jest w formie ryczałtu od przychodów ewidencjonowanych. W losowych sytuacjach podstawa była naliczana nieprawidłowo.CRM

Poprawiono

1. Makra. Poprawiono działanie makra {eDoZaplaty} w szablonie wiadomości e-mail utworzonej dla faktury sprzedaży przekształconej z paragonu. 2. Formularz wiadomości e-mail. W przypadku zaimportowania przez OCR kilku faktur z jednego załącznika z poziomu formularza wiadomości e-mail, poprawiono powiązanie tej wiadomości mailowej z utworzonymi dokumentami.Instalacja i reinstalacja systemu

Instalacja systemu

Uwaga

Comarch ERP Optima nie jest wspierana na systemach operacyjnych Windows8, Windows 7, Windows Server 2008 R2 i starszych.

Uwaga

Comarch ERP Optima w wersji 2022.2.1 wymaga wykupionej gwarancji na dzień 21.10.2021. W przypadku kończącego się wcześniej terminu gwarancji, praca na tej wersji programu nie będzie możliwa.

Zmiany wymagań sprzętowych i systemowych

- Procesor firmy Intel lub AMD min. 2 GHz

- 2 GB pamięci RAM

- Dysk: 5 GB wolnej przestrzeni

- System operacyjny Windows 11, Windows 10, Windows 8.1, Windows Server 2012, Windows Server 2012 R2, Windows Server 2016, Windows Server 2019

- Microsoft .NET Framework w wersji minimum 4.7.2

- Drukarka pracująca w systemie Microsoft Windows

Reinstalacja programu

Reinstalacja z poprzedniej wersji

W celu wykonania reinstalacji programu, należy z poziomu kreatora umieszczonego na płycie Comarch ERP Optima uruchomić opcję instalacji (Zainstaluj/ Zainstaluj Comarch ERP Optima). Reinstalację programu Comarch ERP Optima można uruchomić również z jednoplikowych instalatorów, które dostępne są do pobrania po zalogowaniu na stronach indywidualnych dla Klientów www.comarch.pl/erp/dla-klientow. Reinstalacja spowoduje wykonanie konwersji baz danych. Od wersji Comarch ERP Optima 2019.5.1 wymagana jest na komputerze obecność pakietu Microsoft .NET Framework 4.7.2. W przypadku jego braku zostanie on doinstalowany przez instalator Comarch ERP Optima. Reinstalacja przebiega w podobny sposób, jak instalacja programu i jest dokładnie opisana w Instrukcji instalacji. Reinstalacja musi być wykonana na wszystkich komputerach, gdzie działa program Comarch ERP Optima w wersji wcześniejszej niż 2022.2.1. Reinstalacja programu spowoduje uaktualnienie wersji.Uwaga

Reinstalacja powinna być przeprowadzana na programie objętym gwarancją. Jeśli termin gwarancji minął, reinstalacja spowoduje jego zablokowanie.

Współpraca z Microsoft SQL Server

Od wersji 2019.2.1 system Comarch ERP Optima nie współpracuje z silnikiem bazy danych w wersji wcześniejszej niż SQL Server 2012. Przed instalacją Comarch ERP Optima zalecamy wykonanie kopii bezpieczeństwa dla bazy konfiguracyjnej oraz wszystkich baz firmowych. W przypadku posiadania baz z MS SQL 2008, 2008 R2, 2005 lub 2000, aby móc pracować na Comarch ERP Optima 2022.1.1 należy zainstalować nowszą wersję silnika bazy danych i przenieść na niego bazy danych. Można do tego wykorzystać narzędzie Migrator baz danych, które znajduje się na Indywidualnych Stronach Klientów w obszarze aktualnych wersji (http://www.erp.comarch.pl/klienci/default.aspx?site=2248). W przypadku próby połączenia się użytkownika z silnikiem bazy danych MS SQL w wersji 2000 pojawi się komunikat: Wybrany serwer SQL jest w wersji 2000, ta wersja nie jest obsługiwana. Skonfiguruj połączenie z serwerem SQL w nowszej wersji.Uwaga

Wersja Comarch ERP Optima 2019.3.1 i nowsze nie współpracują z silnikiem bazy danych Microsoft SQL Server 2008 R2, 2008, 2005 oraz 2000.

Uwaga

Microsoft SQL Server 2012 nie obsługuje baz pochodzących z wersji Microsoft SQL Server 2000. W przypadku konieczności przeniesienia takich baz do wersji MS SQL 2012, należy to zrobić dwuetapowo, tzn. w pierwszym kroku odtworzyć bazy pochodzące z SQL 2000 na MS SQL w wersji 2005, 2008 lub 2008 R2, wykonać kopię bezpieczeństwa i dopiero te pośrednie kopie odtwarzać na MS SQL 2012.

Uwaga

Jeżeli w wersji programu 2016.0.1 do ewidencji ryczałtowej wprowadzono zapis w stawce 2% i dowolnej innej stawce, podczas konwersji bazy danych pojawia się komunikat: Na zapisach ewidencji przychodów występują na jednym dokumencie różne stawki ryczałtowe, w tym stawka 2%. Przed konwersją należy podzielić te zapisy tak aby stawka 2% była w osobnym dokumencie.

Współpraca z innymi aplikacjami

Comarch ERP Optima 2022.2.1 współpracuje z następującymi aplikacjami:| Aplikacja | Wersja | Uwagi |

|---|---|---|

| Wszystko.pl | ||

| Comarch e-Sklep | 2022 lub wyższy | |

| Comarch e-Sale | 2022 lub wyższy | |

| Comarch ERP Optima Pulpit Menadżera | 6.1.2 | |

| Comarch HRM | 2022.0.1 lub wyższy | Zalecany 2022.1.1 |

| Comarch Mobile Zarządzanie | 2021.1.1 lub wyższy | |

| Comarch ERP Mobile Sprzedaż | 2021.1.1 lub wyższy | |

| Comarch ERP Mobile BI | Najnowsza wersja dostępna w Google Play (aktualnie 3.0) | https://play.google.com/store/apps/details?id=com.comarch.mobile.bi |

| Comarch ERP XL | 2021.0.2 MSSQL lub wyższa 2021.0.2 PostgreSQL lub wyższa | |

| Comarch ERP Altum | 2022.0 | |

| Comarch IBARD | Najnowsza | |

Uwaga

Aplikacja Comarch ERP Mobile Sprzedaż nie jest wspierana na Windows Mobile.