Płace i Kadry

Nowości

1. Aktualne wskaźniki. Konfiguracja/ Program/ Płace/ Wynagrodzenia Wartości obowiązujące od 01.03.2023 r.- przeciętne miesięczne wynagrodzenie: 6733,49 zł

- minimalna stawka uczniów I roku: 336,67 zł

- minimalna stawka uczniów II roku: 404,01 zł

- minimalna stawka uczniów III roku: 471,34 zł

- młodociany – przyuczenie: 269,34 zł

- najniższa emerytura: 1588,44 zł

- kwota wolna od potrąceń z zasiłków dla potrącenia alimentacyjne: 681,97 zł

- kwota wolna od potrąceń z zasiłków dla potrącenia z innych tytułów: 1125,26 zł

- wskaźnik waloryzacji: 109,4%.

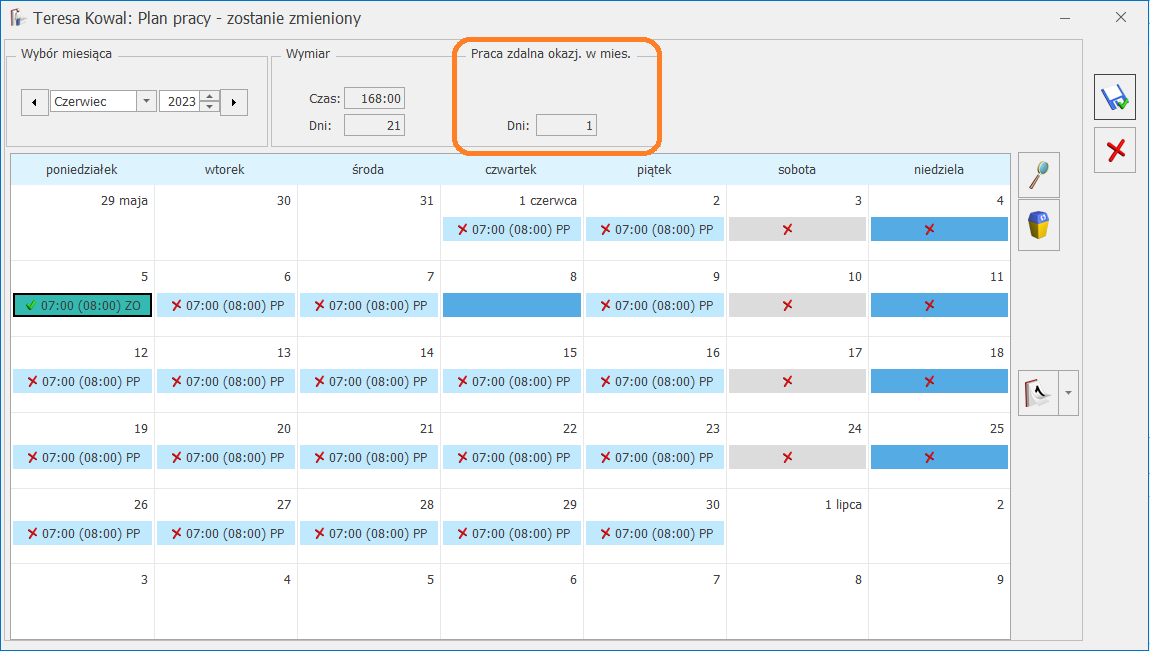

- Od 7 kwietnia 2023 r. praca zdalna będzie mogła być wykonywana okazjonalnie, na wniosek pracownika złożonego w postaci papierowej lub elektronicznej, w wymiarze nieprzekraczającym 24 dni w roku kalendarzowym. W programie, w celu ewidencji okazjonalnej pracy zdalnej, wprowadzono nową standardową strefę ‘Czas pracy wykonywanej zdalnie okazjonalnie’.

Dodatkowo w programie udostępniono Wniosek o wykonywanie okazjonalnej pracy zdalnej. Wydruk jest dostępny z poziomu otwartego formularza pracownika Podgląd wydruku lub Wydruk danych/ Wydruki kadrowe.

Dodatkowo w programie udostępniono Wniosek o wykonywanie okazjonalnej pracy zdalnej. Wydruk jest dostępny z poziomu otwartego formularza pracownika Podgląd wydruku lub Wydruk danych/ Wydruki kadrowe.

- Od kwietnia pracodawcy są zobowiązani rekompensować pracownikom część wydatków ponoszonych podczas pracy zdalnej. W programie wprowadzono nowe standardowe typy wypłat: ‘Ekwiwalent z tytułu pracy zdalnej’ i ‘Ryczałt z tytułu pracy zdalnej’. Są to dodatki kwotowe, nieopodatkowane i nieoskładkowane, wpływające na kwotę wypłaty. Ustawienia dodatków mogą być modyfikowane przez Użytkownika z poziomu Konfiguracja/ Firma/ Płace/ Typy wypłat.

- opodatkowani na zasadach ogólnych (skala podatkowa lub podatek liniowy) – rozliczenie polega na porównaniu składek opłacanych w trakcie roku z rzeczywistą składką zdrowotną wyliczoną w oparciu o ostateczny roczny dochód przedsiębiorcy, będący roczną podstawą składki;

- ryczałt od przychodów ewidencjonowanych – rozliczenie polega na porównaniu przychodu z danego roku podatkowego ze składkami, które przedsiębiorca opłacił w oparciu o przychody z bieżącego roku lub w oparciu o prognozę z ubiegłego roku.

- Zmiana formy opodatkowania od stycznia 2022 – parametr ustawiany przez Użytkownika. Powinien zostać zaznaczony w przypadku zmiany podatku liniowego lub ryczałtu na opodatkowanie według skali z mocą wsteczną od 1 stycznia 2022 r.

- Zmiana formy opodatkowania od lipca 2022 – parametr zaznacza się automatycznie, jeśli w zapisie historycznym właściciela aktualnym na dzień 30 czerwca 2022 r., na zakładce [6. Ubezpieczenie (zdrow.)], jest zaznaczony parametr Ryczałt od przychodów ewidencjonowanych, a w zapisie historycznym aktualnym na dzień 01 lipca 2022 r. – Zasady ogólne – podatek według skali.

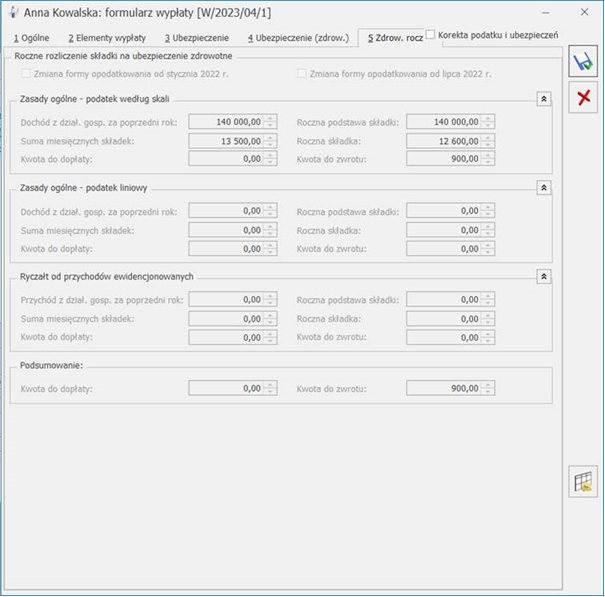

Zasady ogólne – podatek według skali:

Zasady ogólne – podatek według skali:

- W polu Dochód z dział. gosp. za poprzedni rok wykazany jest dochód pobrany z modułu Księgowość, z deklaracji rocznej PIT-36, pomniejszony o składki społeczne, oraz kwotę z pola Zmniejszenia/zwiększenia dochodu pod składkę zdrowotną pobraną z kwot deklaracji właściciela (przycisk

) lub dochód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Dochód z dział. gosp. za poprzedni rok wykazywane jest 0,00.

) lub dochód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Dochód z dział. gosp. za poprzedni rok wykazywane jest 0,00. - Roczna podstawa składki – w celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za danym rok kalendarzowy minimalną podstawą składki. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat pracownika naliczonych za rok kalendarzowy, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2023 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2022 r.). Jeśli kwota dochodu z pola Dochód z dział. gosp. za poprzedni rok jest większa od minimalnej wartości rocznej podstawy składki, to zostanie ona wykazana w polu Roczna podstawa składki. Jeśli natomiast minimalna podstawa jest większa niż kwota dochodu, to minimalna podstawa jest podstawą roczną.

Przykład

W przypadku gdy właściciel prowadzi działalność przez cały rok podatkowy – 12 miesiecy, to minimalna wartość rocznej podstawy składki zdrowotnej w 2022 roku wynosi 36 120,00 zł (3 010,00 zł × 12 miesięcy).

- W polu Roczna składka wykazana jest składka naliczona jako 9% od rocznej podstawy składki.

- W polu Suma miesięcznych składek wykazana zsumowana kwota składki zdrowotnej z okresu od lutego 2022 r. do stycznia 2023 r.

- Kwota do dopłaty. W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest niższa od rocznej składki ustalonej od rocznej podstawy. Dopłata jest wyliczana jako różnica między roczną składką a sumą miesięcznych składek na ubezpieczenie zdrowotne.

- Kwota do zwrotu. W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest wyższa od rocznej składki ustalonej od rocznej podstawy. Zwrot to różnica między sumą wpłaconych za poszczególne miesiące roku składkowego składek na ubezpieczenie zdrowotne a roczną składką.

- W polu Dochód z dział. gosp. za poprzedni rok wykazany jest dochód pobrany z modułu Księgowość, z deklaracji rocznej PIT-36L, pomniejszony o składki społeczne, oraz kwotę z pola Zmniejszenia/zwiększenia dochodu pod składkę zdrowotną pobraną z kwot deklaracji właściciela (przycisk

)lub dochód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Dochód z dział. gosp. za poprzedni rok wykazywane jest 0,00.

)lub dochód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Dochód z dział. gosp. za poprzedni rok wykazywane jest 0,00. - Roczna podstawa składki – w celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za danym rok kalendarzowy minimalną podstawą składki. Składka roczna na ubezpieczenie zdrowotne nie może wynieść mniej niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu zdrowotnemu i minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego. Program porównuje kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego i jest wykazywana w polu Roczna podstawa składki.

- Roczna składka – jeśli roczną podstawę stanowi dochód składka jest wyliczona jako 4,9% tej kwoty, a jeśli minimalna podstawa to składka wynosi 9% tej kwoty

- W polu Suma miesięcznych składek wykazana zsumowana kwota składki zdrowotnej z okresu od lutego 2022 r. do stycznia 2023 r.

- Kwota do dopłaty. W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest niższa od rocznej składki ustalonej od rocznej podstawy. Dopłata jest wyliczana jako różnica między roczną składką a sumą miesięcznych składek na ubezpieczenie zdrowotne.

- Kwota do zwrotu. W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest wyższa od rocznej składki ustalonej od rocznej podstawy. Zwrot to różnica między sumą wpłaconych za poszczególne miesiące roku składkowego składek na ubezpieczenie zdrowotne a roczną składką.

Przykład

Właściciel w 2022 roku miał ustawioną formę opodatkowania Zasady ogólne – podatek liniowy. Dochód za 2022 wyniósł 65 000 zł.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania podatkiem liniowym.

W wypłatach od stycznia 2022 r. do grudnia 2022 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy dochód za 2022 rok.

Dochód pobrany z deklaracji rocznej PIT- 36L za 2022 r. wyniósł

65 000 zł.

3. Ustalamy minimalną podstawę.

12 miesięcy * 3010 zł (minimalne wynagrodzenie w 2022 r.) = 36 120 zł

4. Przemnażamy kwotę dochodu za poprzedni rok z punktu 2 przez 4,9% i uzyskujemy kwotę składki zdrowotnej od dochodu. Przemnażamy minimalną podstawę z punktu 3 przez 9% i uzyskujemy minimalną składkę zdrowotną.

65 000 zł * 4,9% = 3 185,00 zł

36 120 zł * 9% = 3 250,80 zł

5. Porównujemy kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego.

3 185,00 zł < 3 250,80 zł

Podstawa 36 120 zł jest roczną podstawą składki zdrowotnej, a kwota

3 250,8 zł składką zdrowotną.

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania liniowego, zapisanych w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2022 r. do stycznia 2023 r.

W wypłatach od lutego 2022 r. do stycznia 2023 r. suma składek zdrowotnych wynosi 3 469,90 zł

7. Porównujemy kwotę rocznej składki z punktu 4 z kwotą składek pobranych z punktu 6.

3 250,8 < 3 469,90 zł

Roczna składka wynosi 3 250,8 zł, a pobrana 3 469,90 zł, co oznacza, że jest nadpłata i kwota do zwrotu wynosi 219,10 zł (3 469,90 – 3 250,80 zł).

- W polu Przychód z dział. gosp. za poprzedni rok wykazany jest przychód pobrany z modułu Księgowość, z deklaracji rocznej PIT-28, pomniejszony o składki społeczne z kwot deklaracji właściciela lub przychód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę przychodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Przychód z dział. gosp. za poprzedni rok wykazywane jest 0,00.

- Roczna podstawa składki – w przypadku ryczałtu roczna podstawa wymiaru składki na ubezpieczenie zależy od osiągniętego przychodu. Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalane jest w jakim przedziale mieści się kwota przychodu właściciela:

| Przychód w roku | Podstawa składki zdrowotnej |

|---|---|

| do 60 000 zł. | Iloczyn liczby miesięcy w roku kalendarzowym podlegania ubezpieczeniu zdrowotnemu i kwoty odpowiadającej 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, czyli: liczba mies. x 3 732,62 zł. |

| od 60 000 zł. do 300 000 zł. | Iloczyn liczby miesięcy w roku kalendarzowym podlegania ubezpieczeniu zdrowotnemu i kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, czyli: liczba mies. x 6 221,04 zł. |

| powyżej 300 000 zł. | Iloczyn liczby miesięcy w roku kalendarzowym podlegania ubezpieczeniu zdrowotnemu i kwoty odpowiadającej 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, czyli: liczba mies. x 11 197,87 zł. |

- W polu Roczna składka wykazana jest składka naliczona jako 9% od rocznej podstawy składki.

- W polu Suma miesięcznych składek wykazana jest kwota naliczonych składek na ubezpieczenie zdrowotne, które zostały zapisane w wypłatach właściciela od stycznia 2022 r. do grudnia 2022 r.

- Kwota do dopłaty. W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest niższa od rocznej składki ustalonej od rocznej podstawy. Dopłata jest wyliczana jako różnica między roczną składką a sumą miesięcznych składek na ubezpieczenie zdrowotne.

- Kwota do zwrotu. W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest wyższa od rocznej składki ustalonej od rocznej podstawy. Zwrot to różnica między sumą wpłaconych za poszczególne miesiące roku składkowego składek na ubezpieczenie zdrowotne a roczną składką.

Przykład

Właściciel w 2022 roku jako formę opodatkowania miał ustawiony ryczałt od przychodów ewidencjonowanych. Przychód za 2022 r. wyniósł 305 000 zł.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania ryczałtem.

W wypłatach od stycznia 2022 r. do grudnia 2022 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy przychód za 2022 rok.

Przychód pobrany z deklaracji rocznej PIT-28 za 2022 r. wyniósł

305 000 zł.

3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

305 000 zł > 300 000 zł

Przychód powyżej 300 000 zł, co oznacza, że podstawę składki stanowi 180% przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł.

4. Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę 180% przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

12 miesięcy * 180% * 6 221,04 zł = 134 374,46 zł

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

134 374,46 zł * 9% = 12 093,70 zł

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do grudnia 2022 r.

Suma pobranych składek dla ryczałtu wynosi 6 718,72 zł

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

12 093,70 > 6 718,72

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w wysokości 5 374,98 zł (12 093,70 – 6718,72).

Przykład

W rozliczeniu rocznym właściciela w sekcji Zasady ogólne -podatek liniowy w polu Kwota do zwrotu wykazano 55 415,42 zł natomiast w sekcji Ryczałt od przychodów ewidencjonowanych Kwota do dopłaty 669,87 zł.

Kwota do zwrotu jest większa niż kwota dopłaty, dlatego od kwoty do zwrotu odejmowana jest kwota dopłaty i różnica wykazana jest w podsumowaniu jako Kwota do zwrotu, czyli jako kwota 54 745,55.

Uwaga

Aktualizacja deklaracji ZUS DRA zostanie udostępniona po opublikowaniu przez ZUS nowej struktury plików xml, obowiązującej od 1 maja 2023 r.

- Dostosowano wydruki ZUS Z-3, ZUS Z-3a, ZUS Z-3b do nowych wzorów opublikowanych przez ZUS na stronie www.zus.pl. Wydruk ZUS Z-3 dostępny jest z poziomu otwartego formularza Z-3 dostępnego z poziomu Kadry / Deklaracje pracownika / Deklaracje ZUS / Z-3.

- Przed wydrukiem ‘Zaświadczenie płatnika składek (Z-3a)’ dodano sekcję Rodzaj wniosku z parametrami do wyboru pierwszorazowy lub kontynuacja.

Zmiany

1. Deklaracja ZUS RUD. Umożliwiono wykazywanie numeru dowodu osobistego w danych zamawiającego wykonanie umowy o dzieło w deklaracji ZUS RUD. 2. SMS z hasłem do pracownika. Zmieniono treść wiadomości SMS wysyłanej do pracownika z informacją o haśle do wydruków. 3. Parametry. Zmieniono nazwę parametru Uwzględniaj wnioski pracownika dot. naliczania podatku jedynie w okresie zatrudnienia lub trwania umowy zlecenie na Uwzględniaj wnioski pracownika dot. naliczania podatku jedynie w okresie zatrudnienia. 4. Wydruk Skierowanie na badania lekarskie. Uaktualniono podstawę prawną na wydruku skierowania na badania lekarskie. 5. Wydruk Wniosek o niestosowani ulgi dla pracowników. Usunięto wydruk z poziomu listy wydruków kadrowych.Poprawiono

1. Naliczanie wypłat:- Jeśli w konfiguracji firmy był zaznaczony parametr Wynagrodzenie zasadnicze/mies. nie wliczane do podstawy urlopu, to nie można było naliczyć drugiej wypłaty etatowej w miesiącu, gdy za ten miesiąc pracownik miał już anulowaną wypłatę i było w niej rozliczane wynagrodzenie za czas urlopu. Działanie poprawiono.

- Poprawiono naliczanie kwoty pomniejszania wynagrodzenia, w przypadku gdy pracownik miał odnotowaną aktualizację danych kadrowych w trakcie miesiąca, która powodowała podział wynagrodzenia zasadniczego w wypłacie i miał wprowadzoną nieobecność na wszystkie dni w obrębie danego zapisu historycznego, a wypłata była naliczona na liście płac z ustawioną opcję ‘ Wstecz’.

- W przypadku gdy w wypłacie z nieopodatkowanym, ale ozusowanym dodatkiem, zaznaczono parametr Korekta podatku i ubezpieczeń i zmieniono podstawę składki FEP, to niepoprawnie przeliczała się składka zdrowotna. Działanie poprawiono.

- W sytuacji, gdy w tym samym miesiącu deklaracji, pracownik rozliczany zgodnie z tzw. pakiet mobilności, miał naliczane dwie wypłaty, w drugiej wypłacie niepoprawnie naliczała się składka zdrowotna od nieopodatkowanej części wynagrodzenia. Działanie poprawiono.

- Jeżeli właściciel z kodem tytułu ubezpieczenia 0580, jako formę opodatkowania miał ustawiony podatek liniowy, to w jego wypłacie nie naliczała się podstawa składki zdrowotnej. Działanie poprawiono.

- Poprawiono naliczanie wypłaty dla właściciela w przypadku zmiany formy opodatkowania, gdy na formularzu właściciela było ustawione pobieranie danych z deklaracji podatkowych.

Aktualizacje po wydaniu wersji

Zobacz jak automatycznie pobrać udostępnione aktualizacje. Automatyczne aktualizacje programu

2. Algorytm 12. W algorytmie 12 w funkcjach CzasPracaDni() i CzasNormaDni() dodano możliwość odwołania się do wybranej strefy, co pozwoli np. ustalić liczbę dni pracy zdalnej na potrzeby wyliczenia kwoty dodatku za pracę zdalną.

3. Podgląd plików zapisanych w Comarch IBARD. Usunięto problem związany z komunikatem "Poza obecnym zakresem", który mógł pojawić się podczas próby podglądu plików zapisanych w Comarch IBARD.

1. Deklaracja ZUS DRA. Dostosowano deklaracje ZUS DRA i ZUS RCA do nowych wzorów obowiązujących od 1 maja.

Aktualizacja w dniu 27.04.2023

1. Seryjne dodawanie nieobecności. Przywrócono możliwość seryjnego dodawania nieobecności.Aktualizacja w dniu 24.04.2023

1. Nowelizacja kodeksu pracy. Dostosowano program do zmian wynikających z nowelizacji Kodeksu pracy obowiązujących od 26 kwietnia 2023r. Zwolnienie - siła wyższa. Od 26.04.2023r. pracownikowi przysługuje w ciągu roku kalendarzowego zwolnienie od pracy, w wymiarze 2 dni albo 16 godzin, z powodu działania siły wyższej w pilnych sprawach rodzinnych spowodowanych chorobą lub wypadkiem, jeżeli jest niezbędna natychmiastowa obecność pracownika. W celu odnotowania zwolnienia od pracy z powodu działania siły wyższej w programie dodano standardowe nieobecności: ‘Zwolnienie (siła wyższa) (2dni)’ i ‘Zwolnienie (siła wyższa) (2dni)/godz’. i powiązane z nimi limity nieobecności ‘Zwolnienie (siła wyższa)’ i ‘Zwolnienie (siła wyższa)/godz’. tak aby limity można rozliczać w dniach bądź w godzinach, zgodnie z wyborem pracownika. Po odnotowaniu pracownikowi nowej nieobecności ‘Zwolnienie (siła wyższa) (2dni)’/ ‘Zwolnienie (siła wyższa) (2dni)/godz.’ w wypłacie zostanie naliczony składnik ‘Wynagr. za czas zwol. (siła wyższa)’ w wysokości 50% wynagrodzenia. Urlop opiekuńczy - bezpłatny. Pracownikowi przysługuje do 5 dni w roku kalendarzowym urlopu opiekuńczego, w celu zapewnienia osobistej opieki osobie będącej członkiem rodziny (syn, córka, matka, ojciec, małżonek) bądź zamieszkującej w tym samym gospodarstwie domowym, która wymaga opieki lub wsparcia ze względów medycznych. W programie, w celu ewidencji urlopu dodano nieobecność ‘Urlop opiekuńczy kp 173(1) (5dni). Nieobecność pomniejsza wynagrodzenie oraz czas pracy pracownika, nie przysługuje za nią wynagrodzenie. W celu kontroli limitu rocznego urlopu dodano limit ‘Urlop opiekuńczy kp.173(1)’. Limit ten jest liczony w dniach, bez przeliczania na godziny i bez uwzględniania wymiaru etatu. Urlop macierzyński i rodzicielski. Na formularzu nieobecności dla nieobecności Urlop macierzyński w polu przyczyna została dodana nowa opcja: ‘Urlop macierzyński 81,5%’. Podczas dodawania nieobecności ‘Urlop macierzyński ‘automatycznie ustawi się przyczyna ‘Urlop macierzyński 100%’. Dla nieobecności ‘Urlop rodzicielski’ w polu przyczyna zostały dodane dwie nowe opcje ‘Urlop rodzicielski 81,5%’, ‘Urlop rodzicielski 70%’. Podczas dodawania nieobecności ‘Urlop rodzicielski’ domyślnie jako przyczyna ustawia się ‘Urlop rodzicielski 70%’. Wydruki. Dostosowano poniższe wydruki do zmian w kodeksie pracy:- Umowa o pracę

- Rozwiązanie umowy o pracę

- Informacja o warunkach zatrudnienia

Aktualizacja w dniu 29.03.2023

1. Deklaracja CIT-8(32). Umożliwiono wysyłkę deklaracji CIT-8(32) do systemu e-Deklaracje, w przypadku gdy kraj siedziby firmy jest inny niż Polska. Jeśli deklaracja jest obliczona należy ponowić wysyłkę. 2. Deklaracja CIT-8(32). Poprawiono wyliczenie limitów odliczeń darowizn na załączniku CIT-8/O oraz wyliczanie podstawy opodatkowania w przypadku ręcznej modyfikacji kwot na deklaracji zmieniających stratę na dochód. Jeśli problem dotyczy deklaracji już naliczonej, należy ją ponownie przeliczyć, a w przypadku gdy została wysłana do Urzędu Skarbowego, wykonać korektę.Aktualizacja w dniu 21.03.2023

1. e-Teczka. Dodano nową część do e-Teczki o nazwie „Część E”.Księgowość

Nowości

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2022 wraz z ich wydrukami oraz wysyłką do systemu e-Deklaracje:- PIT-37(29) z załącznikami: PIT/O(27), PIT/D(30), PIT/2K(9),

- CIT-8E(3) z załącznikiem CIT/EZ(3).

- Dla dochodu <= 120 000 zł: 12% podstawy obliczenia podatku – 3600 zł,

- Dla dochodu > 120 000 zł: 10 800 zł + 32% nadwyżki podstawy obliczenia podatku ponad 120 000 zł.

Zmiany

1. Księgowość. Zaktualizowano listę Organizacji Pożytku Publicznego zgodnie z Wykazem organizacji pożytku publicznego uprawnionych do otrzymania 1,5% podatku dochodowego od osób fizycznych za 2022 rok. 2. Deklaracja CIT-8. Na liście deklaracji CIT-8 po rozwinięciu dodatkowego menu (czarna strzałka obok plusa) dodano opcję Podgląd UPO, która umożliwia podejrzenie Urzędowego Poświadczenia Odbioru. 3. Deklaracja CIT-8. Na liście deklaracji CIT-8 dodano wydruk Urzędowego Poświadczenia Odbioru (w tym czarno biały). 4. Deklaracja CIT-8E. Na liście deklaracji CIT-8E dodano kolumnę W kolumnie wyświetlana jest kwota ryczałtu do zapłaty, będąca sumą kwot z poz. 46, poz. 117, poz. 151, poz. 156, poz. 172 i poz. 178. 5. Deklaracja CIT-8E. Po wyliczeniu deklaracji CIT-8E tworzona jest w Preliminarzu płatności płatność będąca sumą kwot z poz. 46, poz. 117, poz. 151, poz. 156, poz. 172 i poz. 178 z terminem płatności na koniec trzeciego miesiąca po roku podatkowym (przykładowo, jeżeli okres obrachunkowy kończy się 31.12.2022 to termin płatności przypada 31.03.2023). Na płatność przenoszony jest indywidualny rachunek podatkowy firmy.Poprawiono

1. Deklaracja CIT-8(32). Poprawiono usuwanie i numerację załączników CIT/PM oraz CIT-D. Skorygowano wyświetlanie nazw kraju na wydrukach. Na załączniku CIT-8/O poprawiono sumy w polach dotyczących sumy odliczeń od dochodu. Jeśli deklaracja została przeliczona i wydrukowana zalecamy zweryfikowanie ww. załączników i ponowne wykonanie wydruków z poziomu deklaracji CIT-8(32). 2. Deklaracja PIT-28(25). Suma kwot w sekcji E Odliczenia od przychodów ograniczana jest do sumy kwot przychodów ogółem z poz. 62 oraz poz. 73. 3. Deklaracja PIT-28(25). Odliczenia w sekcji E.4 są ograniczane do wysokości przychodów tylko z działalności gospodarczej pomniejszonych o odliczenia wykazane w sekcji E.1 oraz E.2. 4. Korekta podatku dochodowego. Poprawiono uwzględnianie dokumentów, które zostały skorygowane w poprzednich latach. 5. Deklaracja CIT-8E. Umożliwiono dodanie deklaracji CIT-8E w przypadku gdy w Konfiguracji firmy/ Dane firmy/ Deklaracje zaznaczono parametr CIT-8E, a nie zaznaczono żadnego z parametrów: CIT-8, PIT-36, PIT-36L lub PIT-37. 6. Deklaracja PIT-36 oraz PIT-36L. Umożliwiono dodanie na listę krajów, dostępną w poz. Kraj siedziby banku/oddziału (inny niż Polska), kraju usuniętego wcześniej przez użytkownika. 7. Zaliczki na PIT-36(22). Umożliwiono wyliczenie zaliczki na PIT-36 w przypadku gdy w poprzednim roku na formularzu kwot indywidualnych właściciela na zakładce [Najem] zaznaczono parametr Pobieraj dane z bazy. 8. Księgowość kontowa. Jeżeli w Konfiguracji Firmy/ Księgowość/ Księgowość kontowa zaznaczono parametr Księgowanie faktur VAT poprzez rejestr VAT, a nie zaznaczono parametru Usuwaj predekretację przy usuwaniu księgowania to po zaksięgowaniu z poziomu Rejestru VAT za pomocą predekretacji faktury przeniesionej z modułu Handel, a następnie po jej odksięgowaniu, odznaczeniu parametru Księgowanie faktur VAT poprzez rejestr VAT i próbie zaksięgowania faktury z poziomu modułu Handel pojawiał się komunikat: Nie można zlokalizować wiersza do aktualizacji. Niektóre wartości mogły ulec zmianie od ostatniego odczytu. Działanie poprawiono. 9. Rejestry VAT. VAT-ZD. Umożliwiono wydruk deklaracji VAT-ZD z zerowymi kwotami w sekcji Suma na VAT-ZD. 10. Ewidencja ryczałtowa. Poprawiono odwołanie do zapisu księgowego z poziomu modułu 11. Dokumenty źródłowe. Przywrócono możliwość wskazania magazynu na listach dokumentów dostępnych z poziomu menu Księgowość/ Dokumenty źródłowe, w przypadku logowania do modułów księgowych. 12. Biuro Rachunkowe. Raport – Podatki do zapłaty. W przypadku, gdy w firmie była przeliczona deklaracja ZUS DRA dla właściciela oraz dla pracowników, w raporcie Podatki do zapłaty informacja o deklaracji ZUS DRA dla pracowników była pomijana. Działanie poprawiono.Instalacja i reinstalacja systemu

Instalacja systemu

Uwaga

Comarch ERP Optima nie jest wspierana na systemach operacyjnych Windows8, Windows 7, Windows Server 2008 R2 i starszych.

Uwaga

Comarch ERP Optima w wersji 2023.3.1 wymaga wykupionej gwarancji na dzień 24.10.2022. W przypadku kończącego się wcześniej terminu gwarancji, praca na tej wersji programu nie będzie możliwa.

Zmiany wymagań sprzętowych i systemowych

- Procesor firmy Intel lub AMD min. 2 GHz

- 2 GB pamięci RAM

- Dysk: 5 GB wolnej przestrzeni

- System operacyjny Windows 11, Windows 10, Windows 8.1, Windows Server 2012, Windows Server 2012 R2, Windows Server 2016, Windows Server 2019, Windows Server 2022

- Microsoft .NET Framework w wersji minimum 4.7.2

- Drukarka pracująca w systemie Microsoft Windows

W instalacjach wielostanowiskowych zalecamy wykorzystanie dedykowanego serwera bazy danych. W sprawie konfiguracji sprzętowej dla takich instalacji prosimy o kontakt z Autoryzowanym Partnerem Comarch.

Reinstalacja programu

Reinstalacja z poprzedniej wersji

W celu wykonania reinstalacji programu, należy z poziomu kreatora umieszczonego na płycie Comarch ERP Optima uruchomić opcję instalacji (Zainstaluj/ Zainstaluj Comarch ERP Optima). Reinstalację programu Comarch ERP Optima można uruchomić również z jednoplikowych instalatorów, które dostępne są do pobrania po zalogowaniu na stronach indywidualnych dla Klientów www.comarch.pl/erp/dla-klientow. Reinstalacja spowoduje wykonanie konwersji baz danych. Od wersji Comarch ERP Optima 2019.5.1 wymagana jest na komputerze obecność pakietu Microsoft .NET Framework 4.7.2. W przypadku jego braku zostanie on doinstalowany przez instalator Comarch ERP Optima. Reinstalacja przebiega w podobny sposób, jak instalacja programu i jest dokładnie opisana w Instrukcji instalacji. Reinstalacja musi być wykonana na wszystkich komputerach, gdzie działa program Comarch ERP Optima w wersji wcześniejszej niż 2023.3.1. Reinstalacja programu spowoduje uaktualnienie wersji.Uwaga

Reinstalacja powinna być przeprowadzana na programie objętym gwarancją. Jeśli termin gwarancji minął, reinstalacja spowoduje jego zablokowanie.

Reinstalacja do najnowszej wersji 2023.3.1 jest możliwa zarówno z wcześniejszych wersji 2014 oraz 2013.7. W przypadku konieczności skonwertowania bazy z wcześniejszej wersji programu należy zrobić to dwuetapowo, czyli najpierw zainstalować wersję 2013.7, a dopiero następnie wersję 2023.3.1.

Współpraca z Microsoft SQL Server

Od wersji 2023.3.1 system Comarch ERP Optima nie współpracuje z silnikiem bazy danych w wersji wcześniejszej niż SQL Server 2014. Przed instalacją Comarch ERP Optima zalecamy wykonanie kopii bezpieczeństwa dla bazy konfiguracyjnej oraz wszystkich baz firmowych. W przypadku posiadania baz z MS SQL 2012, 2008, 2008 R2, 2005 lub 2000, aby móc pracować na Comarch ERP Optima 2023.3.1 należy zainstalować nowszą wersję silnika bazy danych i przenieść na niego bazy danych. Można do tego wykorzystać narzędzie Migrator baz danych, które znajduje się na Indywidualnych Stronach Klientów w obszarze aktualnych wersji (http://www.erp.comarch.pl/klienci/default.aspx?site=2248). W przypadku próby połączenia się użytkownika z silnikiem bazy danych MS SQL w wersji 2000 pojawi się komunikat: Wybrany serwer SQL jest w wersji 2000, ta wersja nie jest obsługiwana. Skonfiguruj połączenie z serwerem SQL w nowszej wersji.Uwaga

Wersja Comarch ERP Optima 2023.3.1 i nowsze nie współpracują z silnikiem bazy danych Microsoft SQL Server 2012, 2008 R2, 2008, 2005 oraz 2000.

Uwaga

Jeżeli w wersji programu 2016.0.1 do ewidencji ryczałtowej wprowadzono zapis w stawce 2% i dowolnej innej stawce, podczas konwersji bazy danych pojawia się komunikat: Na zapisach ewidencji przychodów występują na jednym dokumencie różne stawki ryczałtowe, w tym stawka 2%. Przed konwersją należy podzielić te zapisy tak aby stawka 2% była w osobnym dokumencie.

Współpraca z innymi aplikacjami

Comarch ERP Optima 2023.3.1 współpracuje z następującymi aplikacjami:| Aplikacja | Wersja | Uwagi |

|---|---|---|

| Wszystko.pl | ||

| Comarch e-Sklep | 2023 lub wyższy | |

| Comarch e-Sale | 2023 lub wyższy | |

| Comarch ERP Optima Pulpit Menadżera | 6.1.2 | |

| Comarch HRM | 2023.2 lub wyższy | |

| Comarch Mobile Zarządzanie | 2021.1.1 lub wyższy | |

| Comarch ERP Mobile Sprzedaż | 2021.1.1 lub wyższy | |

| Comarch ERP Mobile BI | Najnowsza wersja dostępna w Google Play (aktualnie 3.0) | https://play.google.com/store/apps/details?id=com.comarch.mobile.bi |

| Comarch ERP XL | 2023.0 MSSQL lub wyższa 2023.0 PostgreSQL lub wyższa | |

| Comarch ERP Altum | 2023.0 | |

| Comarch IBARD | Najnowsza | |

| Comarch e-Sprawozdania | 2023.1 | |

| Comarch DMS | 2022.0, 2021.1 lub 2021.0 | |

Uwaga

Aplikacja Comarch ERP Mobile Sprzedaż nie jest wspierana na Windows Mobile.

Ogólne i Kasa/Bank

Ogólne

Zmiany

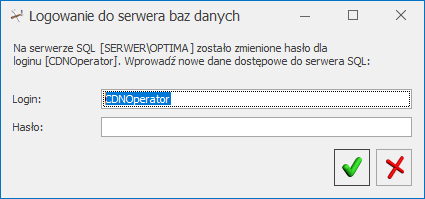

1. Login SQL. Umożliwiono pracę w programie wykorzystując połączenie z serwerem SQL na innym loginie niż CDNOperator. Po zmianie hasła dla tego loginu po uruchomieniu programu pojawia się okno informujące o zmianie hasła: Na tym oknie aktywne jest pole Login umożliwiające wpisanie innego loginu niż standardowy. Wprowadzone login i hasło po zaakceptowaniu zmian są zapisywane. Wówczas możliwa jest praca w programie Comarch ERP Optima na tym stanowisku przy wykorzystaniu nowego loginu SQL.

2. Konwersja baz danych. Po rozpoczęciu konwersji bazy danych inne aktywne połączenia do tej bazy są zamykane.

3. Odtwarzanie bazy danych. Podczas odtwarzania kopii bazy danych z poziomu innego stanowiska niż serwer umożliwiono wyfiltrowanie listy plików do wszystkich typów plików (*.*) lub tylko plików kopii baz danych (*.bac, *.bak).

4. Historia zmian. Po dokonaniu zmian w Konfiguracji Stanowiska/ Ogólne/ Przesyłki, w logu Historii zmian zapisywane są nazwy zmodyfikowanych parametrów konfiguracyjnych.

Na tym oknie aktywne jest pole Login umożliwiające wpisanie innego loginu niż standardowy. Wprowadzone login i hasło po zaakceptowaniu zmian są zapisywane. Wówczas możliwa jest praca w programie Comarch ERP Optima na tym stanowisku przy wykorzystaniu nowego loginu SQL.

2. Konwersja baz danych. Po rozpoczęciu konwersji bazy danych inne aktywne połączenia do tej bazy są zamykane.

3. Odtwarzanie bazy danych. Podczas odtwarzania kopii bazy danych z poziomu innego stanowiska niż serwer umożliwiono wyfiltrowanie listy plików do wszystkich typów plików (*.*) lub tylko plików kopii baz danych (*.bac, *.bak).

4. Historia zmian. Po dokonaniu zmian w Konfiguracji Stanowiska/ Ogólne/ Przesyłki, w logu Historii zmian zapisywane są nazwy zmodyfikowanych parametrów konfiguracyjnych.

Poprawiono

1. JPK_V7 korekta podstawy opodatkowania. Dla dokumentów w rejestrze sprzedaży VAT z pozycjami z rodzajem Usługi wykazanych w zawiadomieniu VAT-ZD jako korekta pomniejszająca podatek, do części ewidencyjnej pliku JPK_V7 przenoszona jest informacja o korekcie podstawy opodatkowania zgodnie z Art.89a oraz o terminie płatności. 2. Migrator baz danych. Po odtworzeniu baz za pomocą Comarch ERP Optima Migrator baz danych, przy pierwszym wejściu do każdej bazy firmowej pojawiał się komunikat: "Użytkownik nie ma uprawnienia do wykonania tej czynności". Działanie poprawiono. 3. Wykonywanie kopii bazy. Podczas tworzenia kopii bezpieczeństwa poprzez wybór opcji dla bazy głównej i bazy konfiguracyjnej, program nie zapamiętywał ścieżki zapisu wybranej dla bazy konfiguracyjnej. Działanie poprawiono. 4. Migrator. Umożliwiono zalogowanie się do Comarch ERP Migrator operatora z ustawionym hasłem. 5. Logowanie. Operator z dostępem tylko do firmy startowej nie może na oknie logowania podejrzeć nazw pozostałych baz.Kasa/Bank

Poprawiono

1. VAT-8 – wydruk przelewu. Na wydruku Przelew US płatności związanej z deklaracją VAT-8 nie uzupełniano informacji o symbolu formularza. Działanie poprawiono.Handel z magazynem

Handel

Nowości

1. Krajowy System e-Faktur. Udostępniono możliwość wysyłki dokumentów do Krajowego System e-Faktur za pomocą tokena wygenerowanego bezpośrednio na stronie KSeF (https://www.podatki.gov.pl/ksef/).Zmiany

1. Deklaracja Intrastat. Umożliwiono pobranie oraz wybór certyfikatu dla deklaracji Intrastat z poziomu dysku lokalnego, w przypadku korzystania z połączenia terminalowego. 2. Seryjna zmiana kategorii na zatwierdzonych dokumentach. Dla dokumentów zaksięgowanych zmodyfikowano komunikat w logu. Obecnie wyświetlana jest informacja Nie można zmienić kategorii na zaksięgowanym dokumencie. 3. Moduł Faktury, filtrowanie wg magazynu. Na liście Faktur sprzedaży, Paragonów oraz Faktur zakupu przywrócono możliwość filtrowania wg Magazynu. 4. Przekazywanie kontrahentów do Comarch Apfino. Podczas przekazywania kontrahentów do Comarch Apfino pomijani są kontrahenci o rodzajach transakcji: Pozaunijny, Pozaunijny (zwroty VAT), Pozaunijny – podatnikiem jest nabywca, Poza terytorium kraju, Poza terytorium kraju (stawka NP), którzy nie mają uzupełnionego prefiksu przez numerem NIP. 5. Integracja z Comarch Apfino – Link do płatności online.- Na wydrukach sPrint dla Faktur Sprzedaży drukowany jest link do płatności online.

- Umożliwiono generowanie linka do płatności online dla Faktur Sprzedaży przekształconych z Paragonu.

Poprawiono

1. Atrybuty.- Poprawiono wyświetlanie atrybutu kontrahenta z uzupełnioną wartością na formularzu dokumentu, na zakładce [Atrybuty], gdy jego nazwa jest taka sama jak nazwa innego, nieaktywnego atrybutu dokumentu.

- Po zmianie bazy firmowej, w specyficznych sytuacjach układ kolumn nie był zapamiętywany, nie pojawiała się kolumna z atrybutem na listach dokumentów. Poprawiono działanie programu w tym zakresie.

Handel Plus

Nowości

1. Elektroniczny dokument dostawy eDD. Dostosowano wysyłkę elektronicznego dokumentu dostawy eDD na platformę PUESC do nowej struktury obowiązującej od 13.02.2023.Współpraca z Comarch EDI

Zmiany

1. Eksport faktury sprzedaży, informacja o zamówieniu i dostawie. Przy eksporcie faktury sprzedaży, korekty do faktury sprzedaży informacja o zamówieniu i dostawie przenoszona jest do pliku tylko w sekcję nagłówka.Współpraca z wszystko.pl

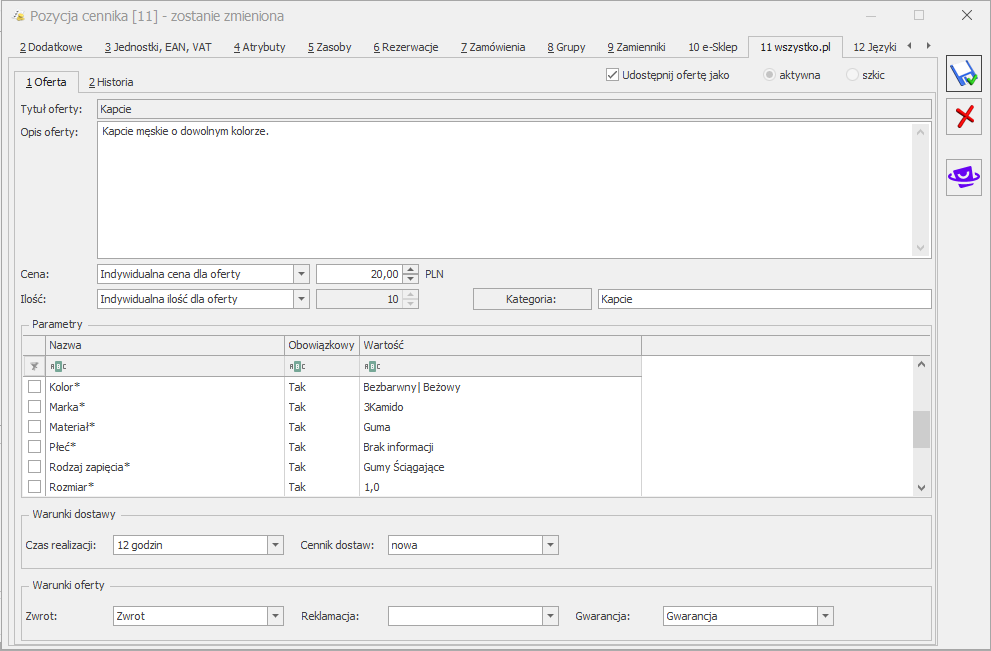

1. Edycja aktywnej oferty. Wprowadzono możliwość edycji oferty, która została opublikowana na platformie wszystko.pl. Po opublikowaniu oferty na platformie wszystko.pl możliwa jest edycja/zmiana:- opisu,

- ceny,

- kategorii oraz parametrów,

- warunków dostawy,

- warunków oferty.

Formularz pozycji cennika – zakładka wszystko.pl

CRM i Serwis

CRM

Nowości

1. Windykacja należności. Na formularzu etapu schematu windykacji e-mail dodano parametr Wyślij jedną wiadomość e-mail dla wszystkich płatności z tym samym terminem płatności. W przypadku gdy dla kontrahenta jest kilka płatności podlegających windykacji z tym samym terminem płatności to:- jeśli parametr jest zaznaczony, dla takich płatności wysyłana jest zbiorcza wiadomość mailowa

- jeśli parametr jest odznaczony, do każdej płatności generowany jest osobny mail.