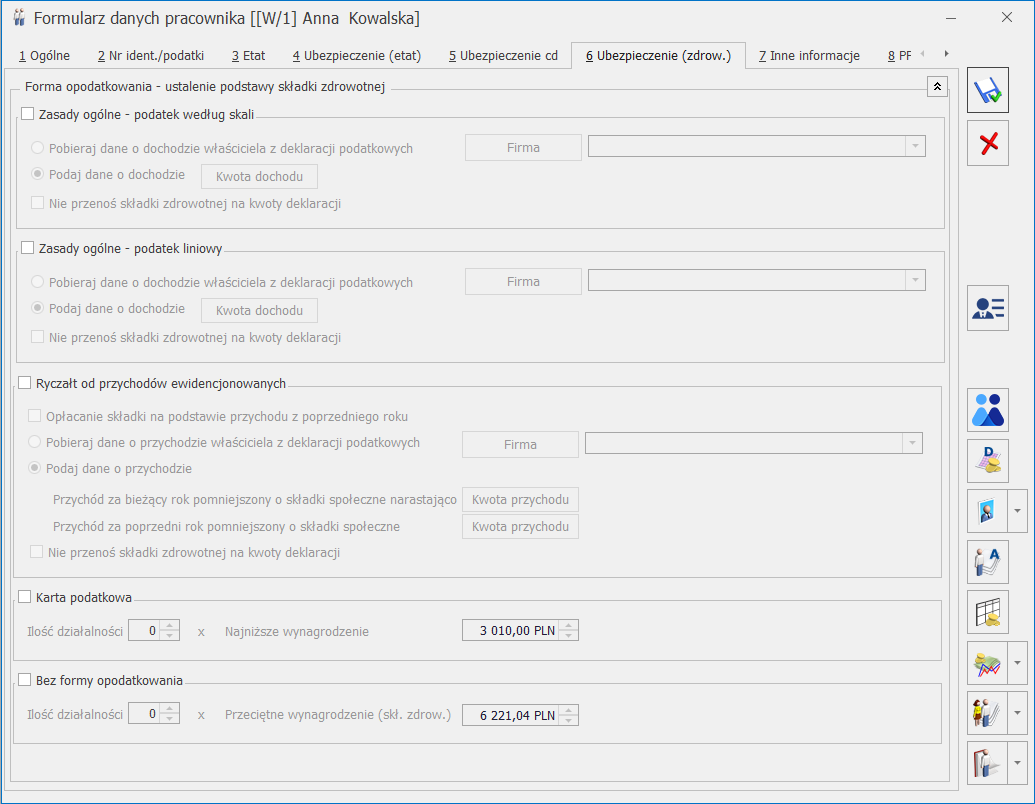

Zasady rozliczania właściciela – składka zdrowotna

- Zasady ogólne – podatek według skali:

Składka zdrowotna za styczeń 2022 r.

Za styczeń 2022 r. składka zdrowotna ustalana jest na dotychczasowych zasadach. Składka będzie wynosić 9% podstawy, którą stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

Składka zdrowotna za kolejne miesiące

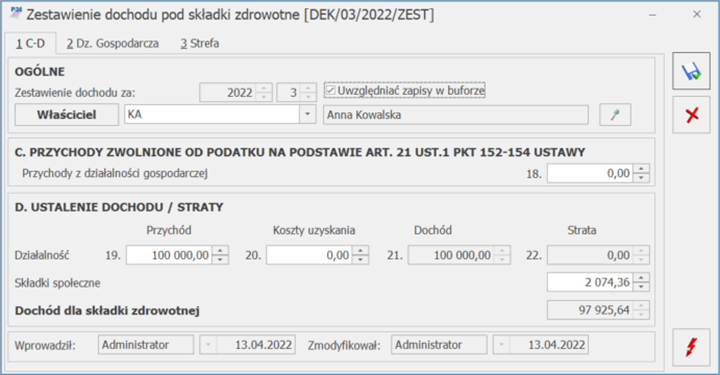

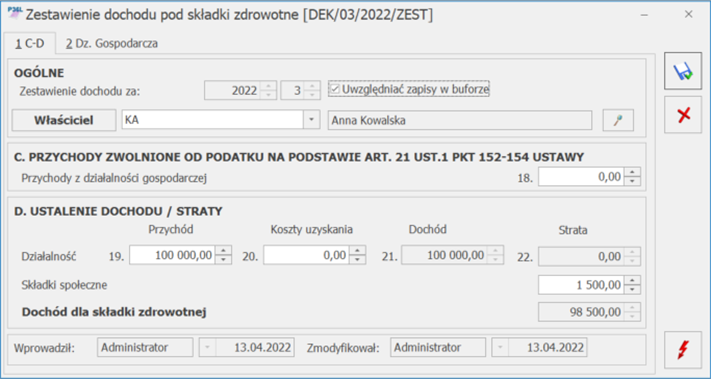

Składka zdrowotna od lutego 2022r. wyliczana jest od podstawy, którą jest dochód uzyskany w poprzednim miesiącu. Kwota dochodu za poprzedni miesiąc zostanie pobrana przy wyliczaniu wypłaty właściciela automatycznie z zestawienia dochodów pod składki zdrowotne naliczonego w module Księgowość, jeśli zostanie zaznaczony parametr ‘Pobieraj dane o dochodzie właściciela z deklaracji podatkowych’ i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT-36 i zestawienia. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Zestawienia można dodać z poziomu listy zaliczek na PIT-36 na zakładce Zestawienie dochodów do wyliczenia składki zdrowotnej. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. Zestawienie dochodu pod składki zdrowotne zawiera dane dotyczące dochodu i składek społecznych narastająco od początku roku.

Jeśli właściciel nie ma naliczanych zestawień w module księgowym można podać kwotę dochodu po zaznaczeniu opcji ‘Podaj dane o dochodzie’. Po kliknięciu w przycisk ![]() należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r. Składka jest naliczana w wysokości 9% od podstawy stanowiącej osiągnięty dochód w poprzednim miesiącu pobrany z formularza właściciela lub z zestawienia dochodów pod składki zdrowotne. W przypadku pobierania kwot z zestawienia kwota z pola ‘Dochód dla składki zdrowotnej’ za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r. Składka jest naliczana w wysokości 9% od podstawy stanowiącej osiągnięty dochód w poprzednim miesiącu pobrany z formularza właściciela lub z zestawienia dochodów pod składki zdrowotne. W przypadku pobierania kwot z zestawienia kwota z pola ‘Dochód dla składki zdrowotnej’ za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

Jeśli dochód właściciela będzie niższy niż kwota minimalnego wynagrodzenia jako podstawę składki zdrowotnej zostanie przyjęta kwota minimalnego wynagrodzenia.

- Zasady ogólne – podatek liniowy:

Składka zdrowotna za styczeń 2022 r.

Za styczeń 2022 r. składka zdrowotna ustalana jest na dotychczasowych zasadach. Składka będzie wynosić 9% podstawy, którą stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

Składka zdrowotna za kolejne miesiące

Składka zdrowotna od lutego 2022r. wyliczana jest od podstawy, którą jest dochód uzyskany w poprzednim miesiącu. Kwota dochodu za poprzedni miesiąc zostanie pobrana przy wyliczaniu wypłaty właściciela automatycznie zestawienia dochodów pod składki zdrowotne naliczonego w module Księgowość, jeśli zostanie zaznaczony parametr ‘Pobieraj dane o dochodzie właściciela z deklaracji podatkowych’ i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT-36L i zestawienia. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Zestawienia można dodać z poziomu listy zaliczek na PIT-36L na zakładce Zestawienie dochodów do wyliczenia składki zdrowotnej. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. Zestawienie dochodu pod składki zdrowotne zawiera dane dotyczące dochodu i składek społecznych narastająco od początku roku.

Jeśli właściciel nie ma naliczanych zestawień w module księgowym można podać kwotę dochodu po zaznaczeniu opcji ‘Podaj dane o dochodzie’. Po kliknięciu w przycisk ![]() należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r. Składka jest naliczana w wysokości 4,9% od podstawy stanowiącej osiągnięty dochód w poprzednim miesiącu pobrany z formularza właściciela lub z zestawienia dochodów pod składki zdrowotne. W przypadku pobierania kwot z zestawienia kwota z pola ‘Dochód dla składki zdrowotnej’ za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r. Składka jest naliczana w wysokości 4,9% od podstawy stanowiącej osiągnięty dochód w poprzednim miesiącu pobrany z formularza właściciela lub z zestawienia dochodów pod składki zdrowotne. W przypadku pobierania kwot z zestawienia kwota z pola ‘Dochód dla składki zdrowotnej’ za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

Jeśli składka stanowiąca 4,9% dochodu będzie niższa niż kwota stanowiąca 9% od minimalnego wynagrodzenia jako podstawę składki zdrowotnej zostanie przyjęta kwota minimalnego wynagrodzenia. Składka w takim przypadku wyniesie 9% podstawy.

- Ryczałt od przychodów ewidencjonowanych

Od stycznia 2022 podstawę składki zdrowotnej stanowi odpowiedni procent przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobrana z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’. Wysokość podstawy jest zależna od kwoty osiągniętego przychodu właściciela od początku roku do danego miesiąca włącznie, za który jest naliczana składka zdrowotna lub kwoty przychodu za poprzedni rok. Jeśli właściciel chce opłacać składkę na podstawie kwoty przychodu za poprzedni rok należy zaznaczyć w danych właściciela parametr ‘Opłacanie składek na podstawie przychodu z poprzedniego roku’.

Kwota przychodu narastająco za bieżący rok lub poprzedni zostanie pobrana przy wyliczaniu wypłaty właściciela automatycznie z zestawienia przychodów pod składki zdrowotne naliczonego lub deklaracji rocznej PIT-28/PIT-36/PIT-36L za poprzedni rok naliczonych w module Księgowość, jeśli zostanie zaznaczony parametr ‘Pobieraj dane o przychodzie właściciela z deklaracji podatkowych’ i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną deklarację roczną i zestawienia. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Kwota przychodu z deklaracji rocznych będzie pomniejszona o składki społeczne właściciela wprowadzone w kwotach indywidualnych właściciela.

Zestawienia można dodać z poziomu listy zaliczek na PIT-28 na zakładce Zestawienie przychodów do wyliczenia składki zdrowotnej. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. W zestawieniu przychód dla danych stawek procentowych będzie wykazywany za każdy miesiąc oddzielnie. W pozycji Przychód narastająco dla składki zdrowotnej będzie zaprezentowana suma przychodu z dodanych zestawień od początku roku pomniejszone o składki społeczne pobrane z kwot deklaracji właściciela. Kwota z tego pola zostanie uwzględniona przy wyliczania podstawy składki zdrowotnej.

Jeśli właściciel nie ma naliczanych deklaracji podatkowych oraz zestawień w module księgowym należy podać je na formularzu właściciela po zaznaczeniu parametru ‘Podaj dane o przychodzie’. W przypadku opłacania składek na podstawie kwot z bieżącego miesiąca należy podać kwotę przychodu narastająco od początku roku do danego miesiąca włącznie po kliknięciu w przycisk ![]() dostępny przy polu ‘Przychód za bieżący rok pomniejszony o składki społeczne narastająco’. Kwoty należy wprowadzać za pomocą aktualizacji zapisu z dniem 1 dnia danego miesiąca np. przychód za styczeń należy wprowadzić aktualizację od 1 stycznia 2022 r. W przypadku opłacania składek na podstawie przychodu za poprzedni rok należy dodatkowo podać kwotę dodają rok i kwotę przychodu klikając w przycisk

dostępny przy polu ‘Przychód za bieżący rok pomniejszony o składki społeczne narastająco’. Kwoty należy wprowadzać za pomocą aktualizacji zapisu z dniem 1 dnia danego miesiąca np. przychód za styczeń należy wprowadzić aktualizację od 1 stycznia 2022 r. W przypadku opłacania składek na podstawie przychodu za poprzedni rok należy dodatkowo podać kwotę dodają rok i kwotę przychodu klikając w przycisk ![]() dostępny przy polu ‘Przychód za poprzedni rok pomniejszony o składki społeczne’.

dostępny przy polu ‘Przychód za poprzedni rok pomniejszony o składki społeczne’.

Podstawa składki zdrowotnej: W przypadku gdy jako forma opodatkowania ustawiona jest opcja ‘Zasady ogólne – podatek według skali’, ‘Zasady ogólne – podatek liniowy’ oraz ‘Ryczałt dla przychodów ewidencjonowanych’ i dane o dochodzie/przychodzie właściciela pobierane są z deklaracji podatkowych aktywny jest parametr Nie przenoś składki zdrowotnej na kwoty deklaracji (domyślnie niezaznaczony). Zaznaczenie parametru powoduje wyłączenie przenoszenia składek zdrowotnych z listy płac na kwoty indywidualne.