Na podstawie art. 44 ust. 6b ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. Dz.U. z 2012 r., poz. 361 z późn. zm.) użytkownik ma możliwość naliczenia uproszczonych zaliczek na podatek dochodowy od osób fizycznych.

Wzór zaliczki za rok 2022 uwzględniający zmiany w Polskim Ładzie zostanie przygotowany wkrótce i planowane jest jego udostępnienie poprzez automatyczne aktualizacje.[/alert][/version]

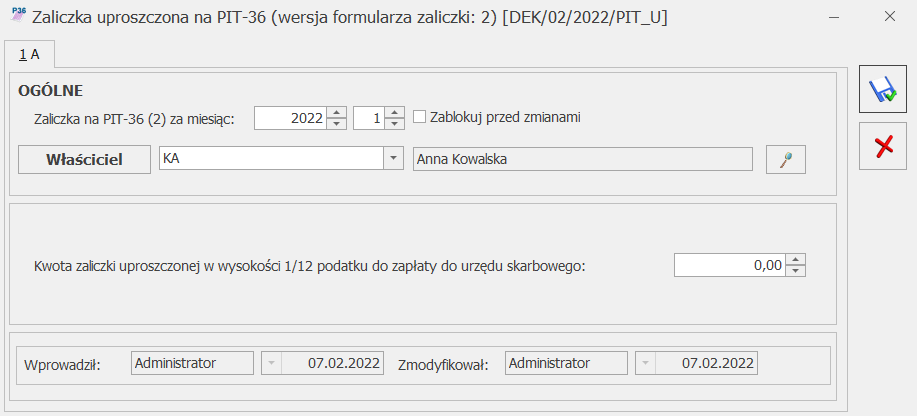

Uproszczona zaliczka na PIT-36

Na formularzu zaliczki użytkownik ma możliwość uzupełnienia samodzielnie wyliczonej kwoty stanowiącej 1/12 podatku do zapłaty do urzędu skarbowego. Kwota do zapłaty zaokrąglana jest do pełnych złotych. W Preliminarzu płatności tworzone jest zobowiązanie w wysokości kwoty do zapłaty.

Podczas zapisywania zaliczki uproszczonej (za wyjątkiem ostatniej zaliczki w danym roku kalendarzowym/ okresie obrachunkowym lub gdy jest już naliczona zaliczka za kolejny miesiąc) pojawia się komunikat: Czy wygenerować zaliczki uproszczone na kolejne miesiące okresu kalendarzowego? Zaakceptowanie komunikatu powoduje utworzenie uproszczonych zaliczek w kolejnych miesiącach danego roku kalendarzowego/ okresu obrachunkowego.

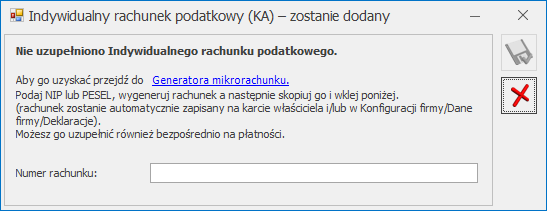

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony ![]() , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

, numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony ![]() )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Podczas dodawania kolejnej zaliczki uproszczonej kwota stanowiąca 1/12 podatku do zapłaty do urzędu skarbowego podpowiada się z ostatnio wyliczonej zaliczki.

Jeżeli w danym roku kalendarzowym dla danego podatnika dodano już zaliczkę uproszczoną to podczas próby przeliczenia zaliczki zwykłej za okres wcześniejszy niż marzec 2020 r. lub późniejszy niż styczeń 2021 r. pojawia się informacja: W bieżącym roku kalendarzowym dla podatnika naliczone są już zaliczki uproszczone. Wybierz z menu obok ikony plusa formularz zaliczki uproszczonej. Podczas próby zapisania zaliczki zwykłej pojawia się komunikat: Nie można zapisać formularza deklaracji. W bieżącym roku kalendarzowym dla podatnika naliczone są już zaliczki uproszczone.

W związku z tzw. „tarczą antykryzysową”, jeżeli użytkownik za pierwsze miesiące 2020 r. dodał zaliczki uproszczone to ma możliwość naliczenia zaliczek na zasadach ogólnych od marca 2020 r., ale może również przejść na tę formę liczenia zaliczek w miesiącach późniejszych. W miesiącu rezygnacji z zaliczek uproszczonych należy na liście Księgowość/ Zaliczki na PIT-36/ Zaliczki na PIT-36L rozwinąć dodatkowe menu ![]() (czarna strzałka obok plusa) i wybrać opcję Zaliczka na PIT-36(18) za okres 2021 roku.

(czarna strzałka obok plusa) i wybrać opcję Zaliczka na PIT-36(18) za okres 2021 roku.

Jeżeli we wcześniejszych miesiącach 2020 r. dodano zaliczki uproszczone to po dodaniu zaliczki zwykłej kwoty przychodów, kosztów, składki na ubezpieczenia społeczne i zdrowotne, odliczenia uzupełnione w kwotach indywidualnych wspólnika oraz kwoty zaliczek za poprzednie miesiące liczone są narastająco od początku roku.

Jeżeli na liście Księgowość/ Zaliczki na PIT-36 w danym roku widnieją zarówno zaliczki zwykłe, jak i uproszczone to po naciśnięciu przycisku plusa pojawi się formularz zaliczki zwykłej.

Nie ma możliwości dodania zaliczki uproszczonej za miesiące poprzedzające zaliczkę zwykłą. Jeżeli użytkownik chce dodać zaliczkę uproszczoną, a w kolejnych miesiącach naliczono już zaliczki zwykłe, to musi w pierwszej kolejności usunąć zaliczki zwykłe dodane za kolejne miesiące. Jeżeli dodano zaliczkę zwykłą to nie będzie już można dodać zaliczek uproszczonych do końca 2020 roku.

Pojawi się ostrzeżenie: Nie można zapisać formularza deklaracji. W bieżącym roku kalendarzowym dla podatnika naliczone są już zaliczki zwykłe.

Jeżeli jako Rodzaj księgowości wybrano Księgowość kontową to podczas próby dodania zaliczki uproszczonej za miesiąc i rok nie należący do żadnego okresu obrachunkowego pojawia się ostrzeżenie: Nie można zapisać formularza deklaracji. Miesiąc [Nr miesiąca] roku [Rok] jest poza okresem obrachunkowym.

Nie ma możliwości dodania korekty zaliczki uproszczonej. Użytkownik powinien poprawić kwotę na wcześniej wprowadzonym formularzu.

Suma kwot do zapłaty z zaliczek uproszczonych na PIT-36 dodanych w danym roku podatkowym przenoszona jest na formularzu deklaracji PIT-36(31) do poz.91 Pozarolnicza działalność gospodarcza (Zaliczka), poz. 297 Suma należnych zaliczek za rok podatkowy oraz poz. 409 Suma zaliczek wpłaconych. Użytkownik ma możliwość edycji kwoty w poz. 409.

Użytkownik po zablokowaniu zaliczki przed zmianami ma możliwość zaksięgowania kwot z zaliczki do księgowości kontowej. Użycie w schemacie księgowym w polu Kwota makra @Pit5Zaliczka powoduje zaksięgowanie kwoty zaliczki uproszczonej w wysokości 1/12 podatku do zapłaty do urzędu skarbowego.

Z poziomu otwartego formularza zaliczki uproszczonej na PIT dostępny jest wydruk Zaliczka uproszczona na PIT-36/ Zaliczka uproszczona do deklaracji PIT-36

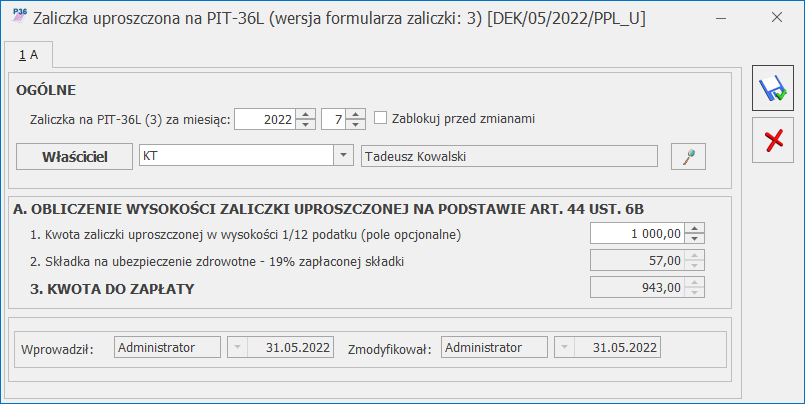

Uproszczona zaliczka na PIT-36L

Po wskazaniu na formularzu zaliczki uproszczonej PIT-36L w wersji 3 okresu rozliczeniowego wcześniejszego niż styczeń 2022 roku pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od stycznia 2022 roku.

Na formularzu zaliczki uproszczonej użytkownik ma możliwość uzupełnienia kwoty w poz. Kwota zaliczki uproszczonej w wysokości 1/12 podatku (pole opcjonalne). Po wprowadzeniu kwoty zaliczki, na formularzu zaliczki uproszczonej dodanej za okres od lipca 2022 r. do poz. Składa na ubezpieczenie zdrowotne – 19% zapłaconej składki przenoszona jest kwota w wysokości 19% sumy zapłaconych od początku roku składek na ubezpieczenie zdrowotne, uzupełnionych na formularzu kwot indywidualnych właściciela. Kwota ta ograniczana jest do wysokości kwoty w poz. Kwota zaliczki uproszczonej w wysokości 1/12 podatku (pole opcjonalne). W 2022 r. pole to jest dodatkowo ograniczane do kwoty 1 653 zł (19% kwoty obowiązującego limitu 8 700 zł). W 2023 r. pole to jest dodatkowo ograniczane do kwoty 1 938 zł (19% kwoty obowiązującego limitu 10 200 zł). W 2024 r. pole to jest dodatkowo ograniczane do kwoty 2 204 zł (19% kwoty obowiązującego limitu 11 600 zł). Pole nie podlega edycji przez użytkownika.

Kwota do zapłaty wyliczana jest jako różnica pomiędzy kwotą stanowiącą 1/12 podatku a składką na ubezpieczenie zdrowotne lub też użytkownik może uzupełnić ją samodzielnie, jeżeli nie wprowadził kwoty zaliczki uproszczonej.

Jeżeli na zaliczce uzupełniono kwotę w poz. 1, a w danym miesiącu na formularzu właściciela nie uzupełniono kwoty składki na ubezpieczenie zdrowotne to podczas zapisywania zaliczki uproszczonej pojawia się komunikat: Nie wprowadzono kwoty składki ubezpieczenia zdrowotnego w Ogólne/ Inne/ Właściciele/ Udziały i kwoty deklaracji. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz kwot indywidualnych, z kursorem ustawionym w polu Składka na ubezpieczenie zdrowotne. Wybór opcji Nie zapisuje zaliczkę bez kwoty składki na ubezpieczenie zdrowotne.

Przy zatwierdzaniu zaliczki nie pojawia się komunikat o skopiowaniu na kolejne miesiące ze względu na to, że składka zdrowotna może być obecnie różna dla każdego miesiąca.

Podczas dodawania kolejnej zaliczki uproszczonej kwota stanowiąca 1/12 podatku podpowiada się z ostatnio wyliczonej zaliczki. Do poz. Składa na ubezpieczenie zdrowotne – 19% zapłaconej składki przenoszona jest kwota w wysokości 19% sumy zapłaconych od początku roku składek na ubezpieczenie zdrowotne, uzupełnionych na formularzu kwot indywidualnych właściciela (maksymalnie 1 653 zł dla całego roku 2022 oraz maksymalnie 1 938 zł dla całego roku 2023). Jeżeli na ostatnio dodanej zaliczce uproszczonej uzupełniono tylko kwotę do zwrotu to tylko ona jest przenoszona na kolejny miesiąc.

Jeżeli jako Rodzaj księgowości wybrano Księgowość kontową to podczas próby dodania zaliczki uproszczonej za miesiąc i rok nie należący do żadnego okresu obrachunkowego pojawia się ostrzeżenie: Nie można zapisać formularza deklaracji. Miesiąc [Nr miesiąca] roku [Rok] jest poza okresem obrachunkowym.

Nie ma możliwości dodania korekty zaliczki uproszczonej. Użytkownik powinien poprawić kwotę na wcześniej wprowadzonym formularzu.

Suma kwot do zapłaty z zaliczek uproszczonych na PIT-36L dodanych w danym roku podatkowym przenoszona jest na formularzu deklaracji PIT-36L(20) do poz. 32 Zaliczki, poz. 81 Suma należnych zaliczek za rok podatkowy.

Użytkownik po zablokowaniu zaliczki przed zmianami ma możliwość zaksięgowania kwot z zaliczki do księgowości kontowej. Użycie w schemacie księgowym w polu Kwota makra @Pit5Zaliczka powoduje zaksięgowanie kwoty zaliczki uproszczonej w wysokości 1/12 podatku do zapłaty do urzędu skarbowego.

Z poziomu otwartego formularza zaliczki uproszczonej na PIT dostępny jest wydruk Zaliczka uproszczona na PIT-36L/ Zaliczka uproszczona do deklaracji / PIT-36L.