W wersji 2024.0.1 w module Płace i Kadry Plus udostępniono funkcjonalność umożliwiającą naliczenie wynagrodzenia z tytułu umowy cywilnoprawnej dla osób oddelegowanych do pracy za granicą.

Na formularzu umowy na zakładce [Ogólne] należy uzupełnić sekcje Oddelegowany do pracy za granicą.

W celu naliczenia wypłaty umowy za okres oddelegowania należy utworzyć listę płac. Na formularzu listy płac o rodzaju ‘Umowa’ zaznaczamy parametr Lista tylko dla zleceniobiorców oddelegowanych do pracy za granicę. Po jego zaznaczeniu wskazujemy kraj oddelegowania oraz walutę rozliczenia.

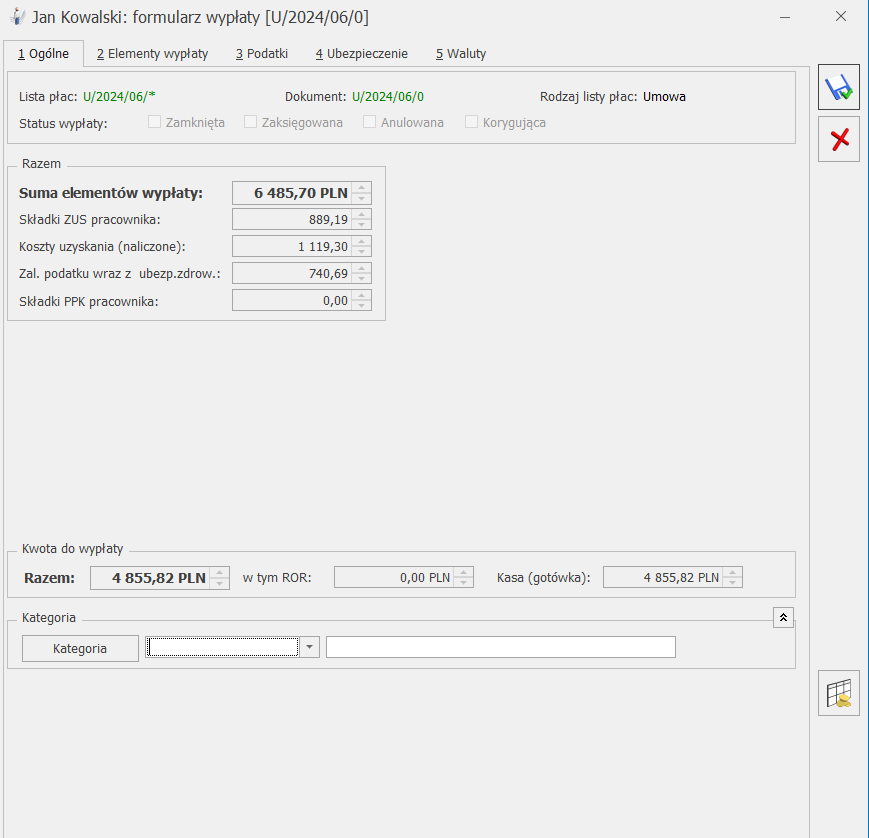

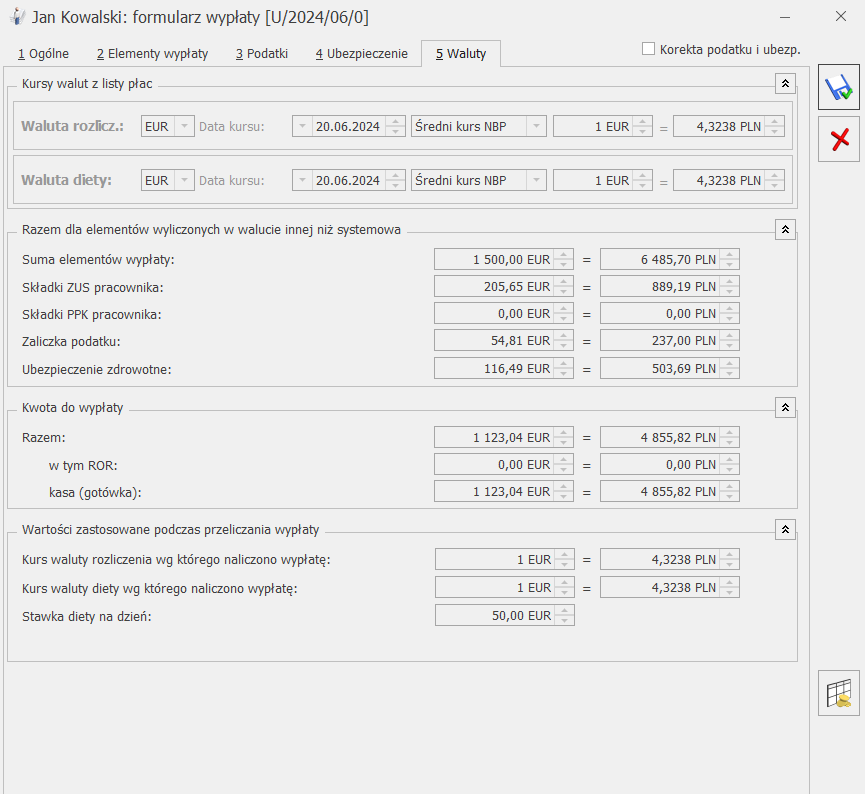

W Formularzu wypłaty pracownika pojawi się dodatkowa zakładka [Waluty].

Tak jak w przypadku wypłat etatowych,na tej zakładce będą dostępne informacje o:

- walucie rozliczenia oraz walucie diety wraz z kursem,

- kwotach sumy elementów wypłaty składek ZUS oraz PPK, podatku i składki zdrowotnej,

- kwocie do wypłaty,

- stawce diety za dzień.

Przykład naliczenia:

Zleceniobiorca posiadający umowę cywilnoprawną na okres od 1 do 10 czerwca 2024 na kwotę 1500 EUR, 20% koszty uzyskania przychodu, zgłoszony do wszystkich ubezpieczeń.

Dieta na dzień 50 EUR.

Kurs 1 EUR = 4,3238 zł. Podatek jest płacony w Polsce, ulga podatkowa 300 zł.

W wypłacie zostaną naliczone następujące elementy:

Rozliczenie umowy 1500 EUR czyli 6 485,70 zł.

Dni pobytu za granicą (liczba diet) 10 dni

Kwota diety przysługującej z tytułu oddelegowania to 10 * 50 * 4,3238 = 2 161,90 zł.

Jest to kwota o jaką można pomniejszyć podstawę składek ZUS pod warunkiem, że podstawa składek ZUS jest większa niż minimalna podstawa dla oddelegowanych (7824 zł w 2024r.). Dodatkowo w wyniku pomniejszenia o wartość diet podstawa składek ZUS nie może być mniejsza niż podstawa minimalna.

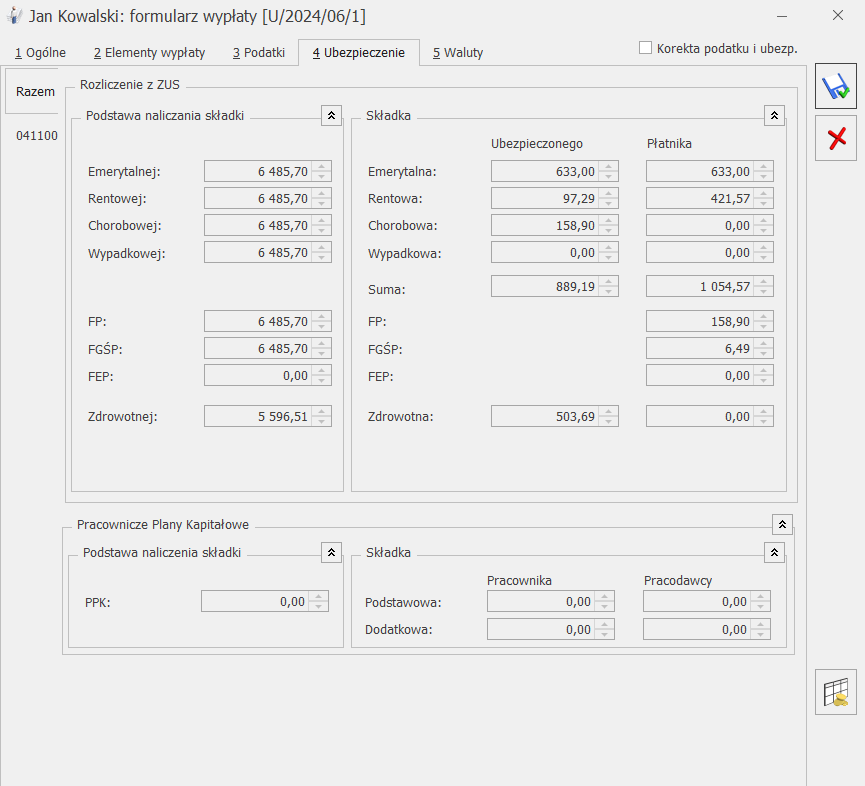

Zleceniobiorca w miesiącu deklaracji nie ma innych wypłat zatem suma elementów oskładkowanych wynosi 6 485,70 zł i jest mniejsza niż minimalna podstawa ZUS dla oddelegowanych (7 824zł w 2024r.). Oznacza to, że w tym przypadku nie ma możliwości pomniejszenia podstawy składek ZUS o wartość diet. Podstawa składek społecznych wyniesie 6 485,70 zł.

889,19 zł jest to suma składek społecznych.

503,69 zł wynosi składka zdrowotna.

6 485,70 zł (opodatkowane elementy z tej wypłaty) – 889,19 zł (ZUS) – 1 119,30 zł koszty uzyskania przychodu = 4 477,21 zł, po zaokrągleniu podstawa opodatkowania 4 477 zł

4 477 * 12% – 300 zł ulga= 237,24 zł,

Zaliczka podatku w zaokrągleniu do pełnych złotych to 237 zł.

Wypłata netto wynosi 4 855,82zł.