Jak ustalana jest podstawa składki właściciela opodatkowanego liniowo, gdy dane o dochodzie są pobierane z modułów księgowych?

Jeżeli podstawa składki zdrowotnej właściciela ma być ustalona na podstawie danych o dochodzie pobranych z modułów księgowych należy na formularzu danych kadrowych właściciela na zakładce [Ubezpieczenie (zdrow.)] ustawić opcję ‘Zasady ogólne – podatek liniowy’ i zaznaczyć parametr ‘Pobieraj dane o dochodzie właściciela z deklaracji’ i wskazać Firmę, w której ten właściciel ma naliczany dochód.

Dane dotyczące kwoty dochodu, która będzie uwzględniona przy wyliczaniu podstawy składki zdrowotnej będą pobierane z Zestawienia dochodów do wyliczenia składki zdrowotnej dostępnego z poziomu Księgowość >Zaliczki na PIT-36L.

Zestawienie może zostać utworzone automatycznie w momencie naliczenia Zaliczki na PIT-36L lub wypłaty właściciela lub zostać dodane bezpośrednio na liście przez Użytkownika.

Po wyliczeniu zaliczki na PIT, wartości dochodów z zaliczki PIT przenoszone są na zestawienie dochodów. Na formularzu zestawienia dla podatnika rozliczającego liniowo wyliczana jest kwota dochodu z działalności gospodarczej narastająco od początku roku.

Do pozycji Składki społeczne na formularzu pierwszego zestawienia przenoszona jest suma kwot uzupełnionych na formularzu kwot indywidualnych właściciela narastająco od początku roku ![]() Kwota podlega edycji i nie jest ona ograniczana do wysokości innych kwot. W kolejnych miesiącach kwota w poz. Składki społeczne wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu.

Kwota podlega edycji i nie jest ona ograniczana do wysokości innych kwot. W kolejnych miesiącach kwota w poz. Składki społeczne wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu.

Szczegółowe informacje dotyczące zestawień dochodów do wyliczeń składki zdrowotnej są dostępne w linku do strony www

Przy wyliczeniu dochodu do wyliczenia składki zdrowotnej w danym miesiącu uwzględniana jest kwota z pola Dochód dla składki zdrowotnej z zestawienia za poprzedni miesiąc w stosunku do miesiąca, za który liczymy wypłatę pomniejszona o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego.

Wypłata za lipiec 2023r. Przy wyliczeniu podstawy składki zdrowotnej dochód powinien być ustalony narastająco od początku roku do miesiąca poprzedzającego miesiąc, za który liczymy wypłatę i pomniejszany o składki ZUS zapłacone od początku roku do poprzedniego miesiąca i o dochód przyjęty do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym.

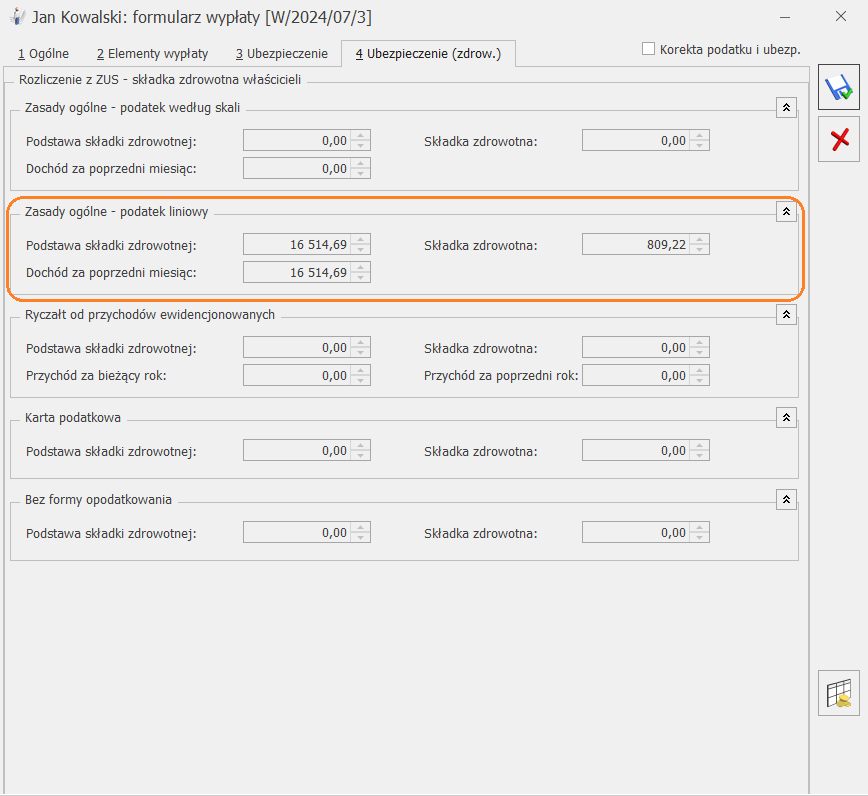

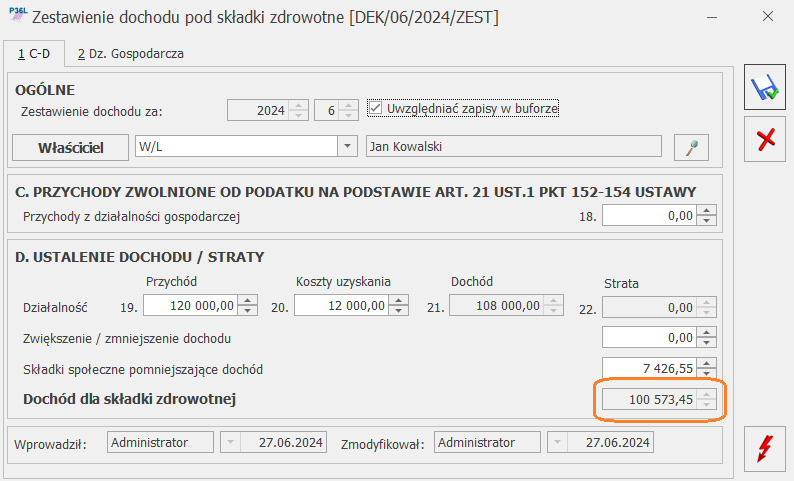

Właściciel od stycznia do czerwca miał naliczane zaliczki na PIT-36 L. Na ich podstawie automatycznie było generowane ‘Zestawienia dochodów do wyliczenia składki zdrowotnej’. W Zestawieniu dochodów do wyliczenia składki zdrowotnej za czerwiec 2024((tj. miesiąc poprzedni w stosunku do miesiąca, za który liczymy składkę zdrowotną) wykazano: Przychód narastająco od stycznia 2024 = 120 000,00 zł Koszty narastająco od stycznia 2024 = 12 000,00 zł Dochód 108 000,00 zł Składki społeczne pomniejszające dochód= 7 426,55 zł (suma składek społecznych uzupełnionych na formularzu Kwoty indywidualne właściciela) Dochód do składki zdrowotnej= 100 573,45 zł Podstawa za lipiec 2024 = Kwota z pola Dochód dla składki zdrowotnej – dochód zapisany w wypłatach od lutego (rok składkowy zaczyna się w lutym) do czerwca w polu Dochód za poprzedni miesiąc Podstawa składki zdrowotnej: 100 573,45 – 84 058,76 (suma dochodów z wypłat za poprzednie miesiące roku składkowego) = 16 514,69

Składka zdrowotna: 160514,69 * 4,9% = 809,22