Jak w programie Comarch ERP Optima naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości 2000 zł?

W związku z nowelizacją art. 21 ust. 1 pkt 67 ustawy o podatku dochodowym od osób fizycznych na podstawie art. 52l ustawy z dnia 31 marca 2020 roku o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19 (Dz. U. Nr 220, poz. 568) świadczenia pracownika w związku z działalnością socjalną, sfinansowanych w całości ze środków ZFŚS lub funduszy związków zawodowych, do końca roku 2023, zwolnione są od podatku do kwoty 2000 zł.

W wersji programu Comarch ERP Optima 2022.0.1 wprowadzono mechanizm umożliwiający automatyczne ograniczenie zwolnienia z podatku składników finansowanych z Zakładowego Funduszu Świadczeń Socjalnych do wysokości limitu. Kwota obowiązującego limitu pobierana jest jako wskaźnik w konfiguracji programu (Start /Konfiguracja/Program / Płace / Wynagrodzenia).

Aby naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości limitu należy z poziomu Start /Konfiguracja / Firma / Płace / Typy wypłat dodać nowy typ wypłaty:

Zakładka [1 Ogólne] :

- Nazwa i skrót: np. Świadczenie socjalne ZFŚS

- Rodzaj: Dodatek

- Algorytm: 1 – ‘Kwota’

- Automatyczne korygowanie / składnik związany: wszystkie opcje odznaczone

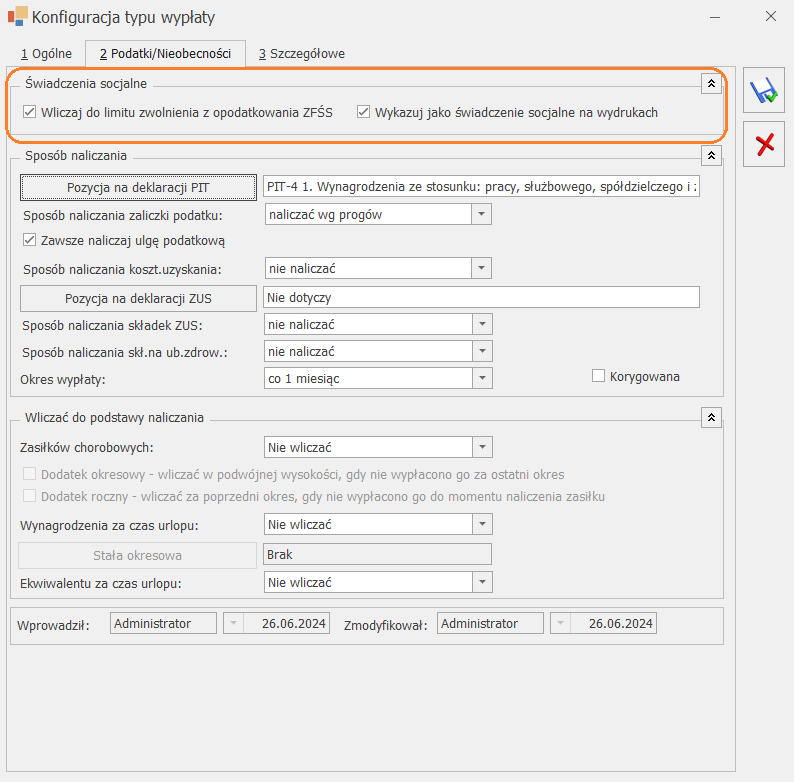

Zakładka [ Podatki/Nieobecności ]:

– należy zaznaczyć parametr ‘Wliczaj do limitu zwolnienia z opodatkowania ZFŚS’ i wskazać odpowiednią pozycję na deklaracji PIT oraz sposób naliczenia zaliczki podatku w momencie przekroczenia limitu zwolnienia. Zaznaczenie parametru powoduje automatyczne ustawienie w konfiguracji dodatku na zakładce [ Podatki/ Nieobecności ] takich pozycji jak:

-

- Sposób naliczania zaliczki podatku’: naliczać wg progów

- Sposób naliczania składek ZUS’: nie naliczać’

- Sposób naliczania skł.na ub.zdrow: ’nie naliczać

- Sposób wliczania do podstaw zasiłków/urlopu/ekwiwalent: ‘nie wliczać’.

Zakładka ‘3. Szczegółowe’:

W przypadku świadczeń niepieniężnych należy odznaczyć parametr ‘Wpływa na kwotę do wypłaty’

Podczas naliczenia wypłaty, sprawdzane jest czy w danym roku podatkowym zostały wypłacone składniki z zaznaczonym parametrem Wliczaj do limitu zwolnienia z opodatkowania ZFŚS oraz czy doszło do przekroczenia limitu zwolnienia ZFŚS, obowiązującego w danym roku. Przy sprawdzaniu limitu uwzględniane będą wszystkie wypłaty od początku roku podatkowego do bieżącego miesiąca deklaracji, za który jest naliczona wypłata z danym elementem ZFŚS, które były naliczone przy zaznaczonym parametrze Wliczaj do limitu zwolnienia z opodatkowania ZFŚS. W miesiącu, w którym nastąpi przekroczenie limitu, wartość ponad obowiązujący limit zwolnienia zostanie opodatkowana zgodnie z ustawieniami w danym typie wypłaty.

Ograniczenie w poborze podatku, w zależności od wypłaconych składników w obrębie roku, dotyczy wszystkich form zatrudnienia (z wyłączeniem Właściciela). W przypadku pracowników wieloetatowych, stosowany jest jeden limit zwolnienia ZFŚŚ łącznie dla obu etatów.

W przypadku starszych wersji programu, z poziomu Start / Konfiguracja / Firma / Płace / Typy wypłat należy zdefiniować dwa typy wypłat:

1. Świadczenie socjalne nieopodatkowane (świadczenie do kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: nie dotyczy

• Sposób naliczania zaliczki podatku: nie naliczać

2. Świadczenie socjalne opodatkowane (świadczenie wynikające z przekroczenia kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: Należy wskazać odpowiednią pozycję

• Sposób naliczania zaliczki podatku: naliczać wg progów

• Sposób naliczania kosztów uzyskania: zależnie od decyzji Użytkownika – nie naliczać lub standardowe

Oprócz ustawień dotyczących podatku należy sprawdzić jak ustawiono naliczanie składek ZUS i składki na ubezpieczenie zdrowotne.

W przypadku świadczeń niepieniężnych, należy pamiętać o odznaczeniu parametru Wpływa na kwotę do wypłaty, dostępnego na zakładce [ Dodatkowe].

Pracownik, który uzyskuje świadczenie w wysokości, np. 1 250 zł, powinien mieć zatem naliczone na liście płac dwa dodatki: świadczenie nieopodatkowane – 1 000 zł oraz świadczenie opodatkowane – 250 zł.

Dodatkowo w module Płace i Kadry Plus, w zaawansowanej konstrukcji algorytmu 12, istnieje możliwość wprowadzenia wzorów, które będą automatycznie kontrolowały przekroczenie kwoty 1 000zł i odpowiednio naliczały wartość składnika opodatkowanego i nieopodatkowanego. O pomoc w zakresie konstrukcji wzoru należy zwrócić się do Autoryzowanego Partnera Comarch.