Księgowość

Nowości

- Księgowość. Uproszczone wynagrodzenia. Dostosowano program do Ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, obowiązującej od 1 sierpnia 2019 r. Ustawa zwalnia przychody podatnika, który nie ukończył 26 roku życia, z podatku dochodowego, jeżeli nie przekroczą one kwoty 35 636,67 zł (za okres od 1 sierpnia do 31 grudnia 2019 r.). W kolejnych latach limit będzie wynosił 85 528 zł.

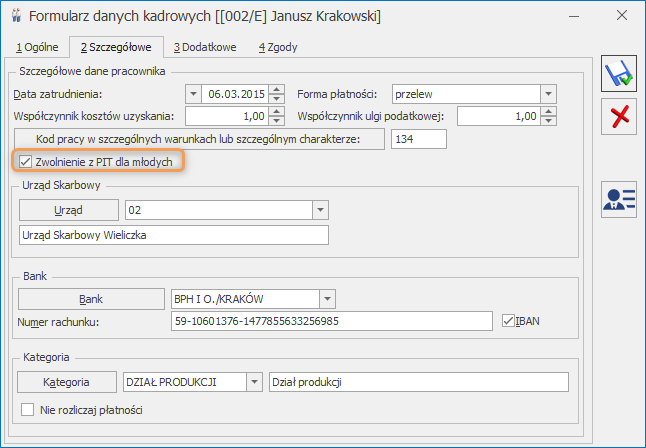

Na formularzu pracownika na zakładce [Szczegółowe] dodano domyślnie odznaczony parametr Zwolnienie z PIT dla młodych.

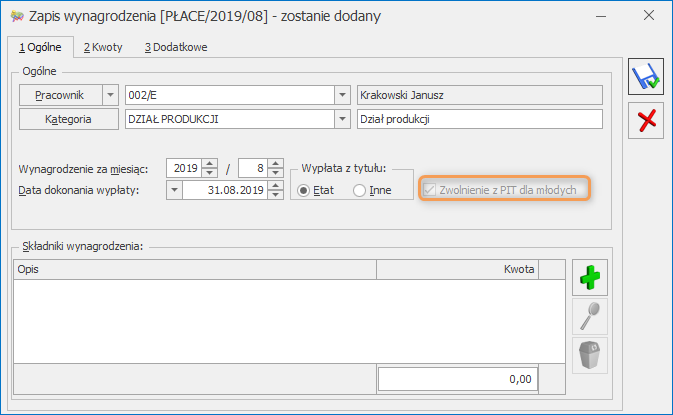

Zaznaczenie parametru na formularzu pracownika powoduje automatyczne zaznaczenie parametru Zwolnienie z PIT dla młodych na formularzu uproszczonego wynagrodzenia.

Użytkownik ma możliwość odznaczenia parametru Zwolnienie z PIT dla młodych na formularzu uproszczonego wynagrodzenia jeżeli w polu Wypłata z tytułu wybrano opcję Inne.

Jeżeli na formularzu pracownika zaznaczono parametr Zwolnienie z PIT dla młodych oraz w polu Wypłata z tytułu wybrano opcję Etat to parametr Zwolnienie z PIT dla młodych na formularzu uproszczonego wynagrodzenia nie jest możliwy do odznaczenia.

Jeżeli na formularzu pracownika nie zaznaczono parametru Zwolnienie z PIT dla młodych to na formularzu uproszczonego wynagrodzenia parametr Zwolnienie z PIT dla młodych nie jest możliwy do zaznaczenia.

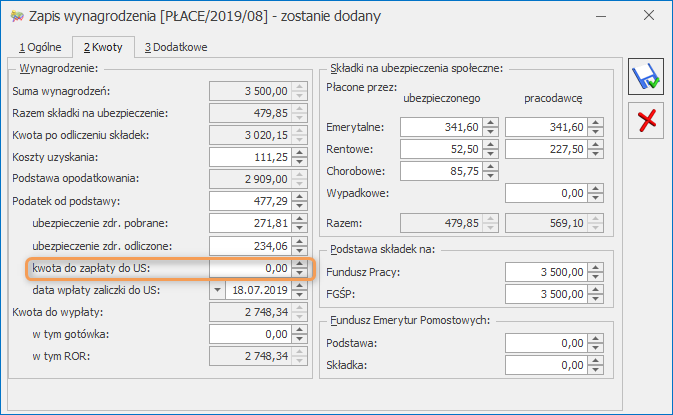

Kwota do zapłaty do US nie zostanie wyliczona na uproszczonym wynagrodzeniu jeżeli spełnione zostaną wszystkie poniższe warunki:

- na formularzu pracownika zaznaczono parametr Zwolnienie z PIT dla młodych,

- na formularzu uproszczonego wynagrodzenia zaznaczono parametr Zwolnienie z PIT dla młodych,

- pracownik nie ukończył 26 roku życia,

- data wypłaty wynagrodzenia >= 1 sierpnia 2019 r.,

- nie został przekroczony limit przychodów opodatkowanych z zaznaczonym parametrem Zwolnienie z PIT dla młodych – 35 636,67 zł (za okres od 01.08.2019 r. – 31.12.2019 r.). W kolejnych latach limit będzie wynosił 85 528 zł.

Zmiany

- Rejestry VAT. Deklaracja VAT-7(19). W przypadku, gdy kwota ulgi z tytułu zakupu kas rejestrujących jest wyższa od nadwyżki podatku należnego nad naliczonym, umożliwiono wykazanie w poz. 55 Kwota wydatkowana na zakup przysługująca do zwrotu pozostałej nieodliczonej w poz. 52 kwoty ulgi z tytułu zakupu kas rejestrujących. Kwota uzupełniona w poz. 55 jest automatycznie przenoszona do pozycji 56 Nadwyżka podatku naliczonego nad należnym.

Poprawiono

- Księga Podatkowa. Zaliczka na PIT-36 oraz PIT-36L. Przywrócono możliwość uwzględnienia kwoty różnicy remanentowej na formularzu zaliczki na PIT-36/PIT-36L.

- Księga Podatkowa. Poprawiono księgowanie w koszty dokumentów, na których wybrano kategorię z zaznaczonym parametrem Księguj w koszty i % określonym z dokładnością do jednej lub dwóch cyfr po przecinku.

- Księgowość. Deklaracja PIT-36/PIT-36S(26) oraz PIT-36L/PIT-36LS(15). Załącznik PIT/B(16). Informacja o dodatkowych działalnościach jest przenoszona do pliku xml i równocześnie do systemu e-Deklaracje również w przypadku, gdy kwoty przychodów i kosztów są zerowe.

- Księgowość kontowa. Zaliczka na PIT-36 oraz PIT-36L. Przywrócono możliwość uwzględnienia kwot pobieranych z innej bazy danych na kwartalnym rozliczeniu PIT-36/PIT-36L.

- Księgowość kontowa. Deklaracja CIT-8(27). Jeżeli na deklaracji w poz. 29a Podatnik przeniósł tymczasowo składniki majątku poza terytorium Rzeczypospolitej Polskiej wybrano opcję Nie to do pliku xml i równocześnie do systemu e-Deklaracje przenoszone jest ustawienie tej pozycji.

- Księgowość kontowa. Plan kont. Po dokonaniu synchronizacji planu kont w oparciu o grupę kont, na kontach księgowych dodanych w wyniku synchronizacji w polu Wprowadził oraz Zmodyfikował widnieje imię i nazwisko operatora, który dokonał synchronizacji.

- Księgowość kontowa. Zestawienia księgowe. Po przeliczeniu zaliczek na PIT-36 za poszczególne miesiące dla właściciela posiadającego 100% udziału w działalności, naciśnięcie dla zestawienia księgowego systemowego PIT-36 przycisku Wyniki zestawienia powodowało wyświetlenie wyników tylko dla stycznia. Działanie poprawiono.

- Księgowość kontowa. Przeszacowanie walut. Przywrócono komunikat: Brak powiązania konta [Numer konta] z planem kont w przyszłym okresie, pojawiający się podczas księgowania na początku okresu w sytuacji, gdy w planie kont kolejnego okresu obrachunkowego nie ma konta uwzględnionego w przeszacowaniu.

- Środki trwałe. Migrator. W niektórych sytuacjach nie można było wykonać importu dokumentów środków trwałych. Działanie poprawiono.

- Rejestr VAT. Przy próbie kopiowania bądź utworzenia dokumentów wewnętrznych do dokumentu, który został dodany za pomocą OCR w niektórych przypadkach pojawiał się błąd. Działanie poprawiono.

Aktualizacja w dniu 27 września 2019

Księgowość. Zaliczki na PIT-36. W związku z nowelizacją Ustawy o podatku dochodowym od osób fizycznych, dotyczącą obniżeniem progu podatkowego z 18% na 17% oraz podwyższenia kosztów uzyskania przychodu, zmieniono sposób liczenia zaliczek na PIT-36 w okresie przejściowym, tj.:

- Zaliczki/korekty zaliczek za miesiąc wrzesień, październik, listopad oraz grudzień 2019 r. liczone są według skali podatkowej, gdzie pierwszy próg to 17,75%, z uwzględnieniem kwoty wolnej w wysokości 548,30 zł (niezależnie od ustawień w Konfiguracji).

- Zaliczki za miesiące od stycznia do sierpnia 2019 r. liczone są według skali podatkowej i kwoty wolnej z Konfiguracji – pierwszy próg: 18% i ulga podatkowa: 556,02 zł.

- Wszystkie korekty zaliczek na PIT-36 za rok 2019 po dacie 30 września 2019 liczone są wg stawki 17,75%, z uwzględnieniem kwoty wolnej w wysokości 548,30 zł (niezależnie od ustawień w Konfiguracji).

Od nowego roku 2020 zaliczki liczone będą według skali podatkowej i kwoty wolnej z Konfiguracji – pierwszy próg: 17% i ulga podatkowa: 525,12 zł.