Nowości

- Aktualne wskaźniki. Wartości obowiązujące od 01.01.2020 r.

Konfiguracja / Program/ Płace/ Podstawa składek ZUS- roczna podstawa składek ZUS: 156 810 zł

Konfiguracja / Program/ Płace/ Wynagrodzenia- maksymalna podstawa składki chorobowej dobrowolnej: 13067,50 zł

- minimalna podstawa składek ZUS dla pracowników oddelegowanych: 5227,00 zł

- dochód deklarowany (składki społeczne): 3136,20 zł

- dochód deklarowany (skł. zdrowotna) – 4026,01 zł

- współczynnik ekwiwalentu: 21,08

- wskaźnik waloryzacji: 99,60%

Konfiguracja / Program/ Płace/ Zasiłki- maksymalna podstawa składek emerytalno-rentowych dla osób przebywających na urlopie wychowawczym – 3 136,20 zł

Podstawa prawna:

OBWIESZCZENIE PREZESA ZAKŁADU UBEZPIECZEŃ SPOŁECZNYCH z dnia 18 listopada 2019 r. w sprawie wskaźnika waloryzacji podstawy wymiaru zasiłku chorobowego przyjętej do obliczenia świadczenia rehabilitacyjnego w I kwartale 2020 r. (M.P 2019 r. poz. 1130)

OBWIESZCZENIE MINISTRA RODZINY, PRACY I POLITYKI SPOŁECZNEJ z dnia 28 listopada 2019 r. w sprawie kwoty ograniczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w roku 2020 oraz przyjętej do jej ustalenia kwoty prognozowanego przeciętnego wynagrodzenia (M.P. 2019 poz. 1147).

OBWIESZCZENIE PREZESA GŁÓWNEGO URZĘDU STATYSTYCZNEGO z dnia 21 stycznia 2020 r. w sprawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2019 r. (M.P 2020, poz. 97)

- Deklaracje PIT. Zaktualizowano wzór dokumentu elektronicznego do wysyłki następujących deklaracji do systemu e‑Deklaracje: PIT-4R(9), PIT-8AR(8), PIT-11(25) z załącznikiem PIT-R(20), PIT -8C(10), IFT-1/1R(15).

Zmiany

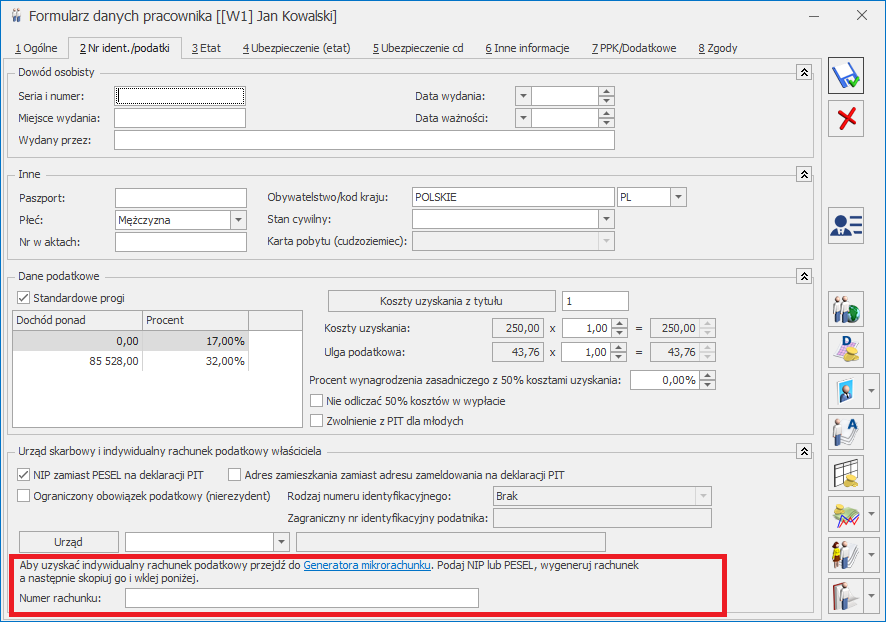

- Formularz danych właściciela. Na zakładce [Nr ident./podatki] dodano pole ‘Numer rachunku’ umożliwiający wskazanie indywidualnego rachunku podatkowego właściciela wykorzystywanego do wpłat należności podatkowych wynikających z deklaracji PIT-28, PIT-28S, PIT-36, PIT-36L, PIT-36S, PIT-36LS.

Formularz właściciela - Słownik kodów tytułów ubezpieczenia. Zaktualizowano opis dla kodów 0590 i 0592.

Podstawa prawna:

Rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 17 stycznia 2020 r. zmieniające rozporządzenie w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych oraz innych dokumentów (DZ.U 2020 poz. 102). - PIT 11 (25). W deklaracji PIT-11 za 2019 r. wprowadzono zmiany w wykazywaniu zaliczki podatku od zasiłków, gdy pracownik miał pobieraną zaliczkę podatku także od wynagrodzenia ze stosunku pracy wykazywanego w pozycji 1. Jeśli pracownik miał pobieraną zaliczkę od zasiłków i wynagrodzenia łączna kwota zaliczki podatku zostanie wykazana w pozycji 1.

- Deklaracje seryjne IFT-1R. Podczas seryjnego naliczania deklaracji IFT-1R umożliwiono wskazanie osoby upoważnionej do reprezentowania płatnika.

Poprawiono

-

- Zwolnienie PIT dla młodych:

- W sytuacji, gdy zleceniobiorca poniżej 26 r.ż., który miał stosowane zwolnienie z podatku dla młodych, wraz z umową miał wypłacany dodatek wykazywany na PIT jako wynagrodzenie ze stosunku pracy, to od tego dodatku naliczał się podatek. Poprawiono.

- W niektórych przypadkach parametr Zwolnienie z PIT dla młodych nie był zaznaczany automatycznie dla nowo dodawanych pracowników, którzy nie ukończyli 26 lat.

- Oddelegowanie do pracy za granicą:

- W przypadku wypłaty naliczonej za 12.2019r. wypłaconej w 2020r., uwzględniana była minimalna podstawa składek ZUS z 12.2019 w wys. 4765 zł a powinna być minimalna podstawa składek obowiązująca od 1.2020r. w wysokości 5227 zł. Poprawiono.

- Poprawiono przeliczanie podstawy składek ZUS w wypłatach, w których modyfikowano liczbę dni oddelegowania.

- W przypadku pracowników oddelegowanych odprowadzających podatek za granicą, w niektórych przypadkach naliczało się ujemne wyrównanie podstawy ZUS opodatk. zagr. Poprawiono.

- W niektórych przypadkach niepoprawnie naliczała się podstawa składek ZUS, gdy pracownik miał wypłacony element oskładkowany, a nieopodatkowany. Poprawiono.

- PPK:

- W przypadku wykonywania korekty wypłaty innej dla pracownika, który zrezygnował z uczestnictwa w PPK nadmiarowo naliczał się ‘Przychód z tytułu PPK’. Poprawiono.

- Jeśli pracownik został zwolniony w trakcie miesiąca w wypłacie za ostatni miesiąc zatrudnienia nie był naliczany przychód z tytułu PPK, gdy przychód miał się naliczać na podstawie składek naliczonych w poprzednim miesiącu. Poprawiono.

- Wzorzec płacowy. Wzorzec płacowy, w którym jako rodzaj wartości ustawiono 'Koszty ZUS pracownika’, zwracał wartość zawyżoną o sumę składek na PPK finansowanych przez pracodawcę. Poprawiono.

- Seryjne wstawianie dni – Plan pracy:

- Podczas seryjnego wstawiania dni w planie pracy niepoprawnie ustawiał się typ dnia, jeśli miał się zmienić. Poprawiono.

- Podczas seryjnego wstawiania/usuwania godzin na planie pracy nie zmieniał się automatycznie wymiar czasu pracy. Poprawiono.

- Import danych z Comarch ERP Migrator. W niektórych przypadkach nie można było zaimportować historii etatu z arkusza Excel. Poprawiono.

- Import czasu pracy z arkusza Excel. Na dzień, w którym odnotowana była nieobecność całodzienna zaczytywany był czas pracy. Poprawiono.

- PIT-11(25):

- Przychód z tytułu opłacania za pracownika składek na PPE na deklaracji PIT-11 był wykazywany w wierszu 8 wraz z zasiłkami z ubezpieczenia społecznego, zamiast w wierszu 1 z przychodami ze stosunku pracy. Poprawiono.

- W pozycji 4 nie były uwzględniane wszystkie przychody, jeśli pracownik miał wypłacone przychody związane z pełnieniem obowiązków społecznych lub obywatelskich. Poprawiono.

- Na formularzu deklaracji nie podpowiadała się osoba odpowiedzialna za obliczenie deklaracji, jeśli pracownik osiągnął tylko przychodu wykazywane w sekcji G w polach 86-88. Poprawiono.

- Wydruk PIT-11 (25). Na wydruku deklaracji PIT-11(25) dla nierezydenta, który miał wskazany zagraniczny numer identyfikacyjny podatnika nie uzupełniało się pole 14. Rodzaj numeru identyfikacyjnego (dokumentu stwierdzającego tożsamość).

- RCP. Poprawiono nazwy reguł wygładzania RCP.

- Zwolnienie PIT dla młodych: