Małym podatnikiem w rozumieniu ustawy o VAT jest podatnik VAT:

- U którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 EURO.

- Prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami powierniczymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45 000 EURO.

Najważniejszą różnicą w zakresie rozliczenia VAT przez małych podatników jest możliwość wyboru metody kasowej rozliczania VAT. Metoda ta polega na tym, że obowiązek podatkowy w VAT powstaje z dniem uregulowania całości lub części należności, nie później niż 180 dni od dnia wydania towaru lub wykonania usługi, jeżeli kontrahent nie jest podatnikiem VAT czynnym. W przeciwnym wypadku obowiązek podatkowy powstanie z dniem uregulowania całości lub części należności.

Podatnicy, którzy wybiorą kasowe rozliczenie deklaracji VAT w pierwszym roku funkcjonowania działalności muszą rozliczać VAT w okresach miesięcznych. W kolejnych latach kontynuując rozliczenia VAT metodą kasową należy już składać deklaracje kwartalne i zaznaczyć w Konfiguracji parametr Kwartalne rozliczenia VAT.

Podatek należny może zostać obniżony o podatek naliczony przy nabyciu towarów i usług w rozliczeniu za kwartał/miesiąc, w którym:

- uregulowano częściowo lub w całości należność wynikającą z otrzymanej od kontrahenta faktury,

- dokonano zapłaty podatku wynikającego z dokumentu celnego.

Dodatkowo mali podatnicy, którzy wybrali metodę kasową rozliczania VAT, składają deklaracje podatkowe za okresy kwartalne (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje VAT składane są w okresach miesięcznych), w terminie, do 25 dnia miesiąca następującego po kwartale, w którym powstał obowiązek podatkowy.

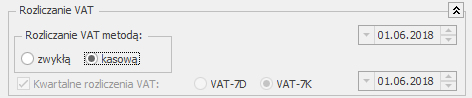

W związku z powyższymi użytkownik ma możliwość wyboru zwykłej lub kasowej metody rozliczania VAT.

Możliwość wyboru kasowej metody rozliczania podatku VAT i wyliczania deklaracji JPK_V7 za okresy kwartalne lub miesięczne dostępna jest w Konfiguracji firmy/ Księgowość/ Deklaracje i stawki podatkowe.

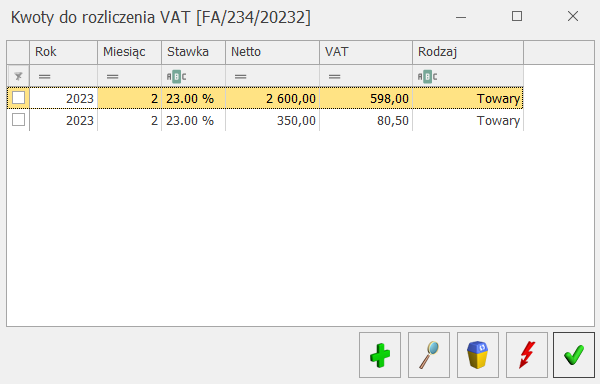

Na formatce faktury w Rejestrze Sprzedaży, przy włączonej metodzie kasowej wprowadzono parametr Wg kasy oraz pole ![]() . Po naciśnięciu przycisku Do VAT użytkownik ma możliwość sprawdzenia i ewentualnego skorygowania kwot do rozliczenia VAT (zmiana kwot jest możliwa po uprzednim odznaczeniu parametru Wg kasy).

. Po naciśnięciu przycisku Do VAT użytkownik ma możliwość sprawdzenia i ewentualnego skorygowania kwot do rozliczenia VAT (zmiana kwot jest możliwa po uprzednim odznaczeniu parametru Wg kasy).

Jeżeli jest zaznaczony parametr Wg kasy, to kwoty na tym oknie rozbijane są proporcjonalnie do poszczególnych zapłat od Kontrahentów o statusie krajowy lub krajowy – podatnikiem jest nabywca na poszczególne miesiące. Pozostali kontrahenci rozliczani są na zasadach ogólnych. Należy pamiętać, że VAT należny musi zostać rozliczony nie później niż 180 dni od dnia wydania towaru lub wykonania usługi, jeżeli kontrahent nie jest podatnikiem VAT czynnym. W celu automatycznego rozbijania sprzedaży wg dokonywanych zapłat konieczne jest rozliczanie dokumentu w module Kasa/Bank.

Jeżeli parametr Wg kasy nie jest zaznaczony, to na oknie działają standardowe przyciski pozwalające na zmianę kwot.

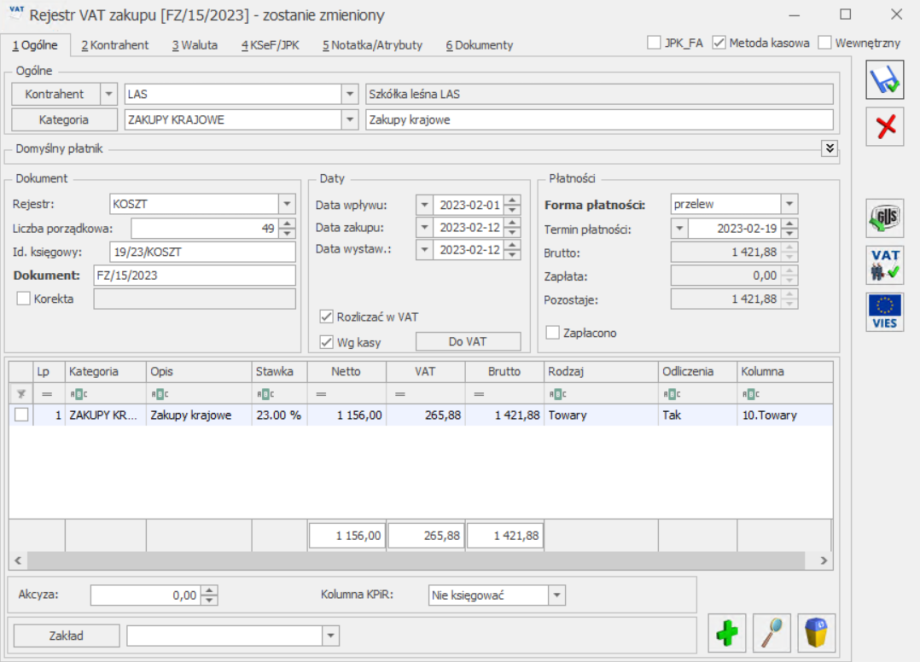

Na formatce faktury w rejestrze VAT zakupu wprowadzono również parametr Wg kasy oraz pole ![]() . Jeżeli parametr jest zaznaczony, to faktura jest rozliczana w deklaracji JPK_V7 w momencie całkowitej lub częściowej zapłaty.

. Jeżeli parametr jest zaznaczony, to faktura jest rozliczana w deklaracji JPK_V7 w momencie całkowitej lub częściowej zapłaty.

W przypadku wystąpienia szczególnych przypadków przy rozliczaniu VAT metodą kasową, należy odznaczyć parametr Wg kasy i ręcznie ustawić datę rozliczenia na deklaracji.

Wyliczanie deklaracji JPK_V7.

Deklaracja JPK_V7 w przypadku użytkowników, którzy wybrali metodę kasową, wyliczana jest za okresy kwartalne (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje JPK_V7 składane są w okresach miesięcznych). Jeżeli w Konfiguracji zaznaczono parametr Kwartalne rozliczenia VAT to po wejściu na deklaracje JPK_V7 wybór danego miesiąca powoduje przeliczenie części ewidencyjnej JPK_V7 za dany miesiąc. Podatnik w każdym momencie (od każdego kwartału) ma możliwość przejścia na metodę kasową i przez pierwsze 2 kwartały przysługuje mu pełne prawo do dołączenia załącznika VAT-ZD z należnościami przeterminowanymi powyżej 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) lub 150 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) od faktur wystawionych przed wejściem w rozliczenia kasowe. Faktury wystawione w okresie rozliczenia kasowego nie są uwzględniane na zawiadomieniu VAT-ZD.

Rejestr Sprzedaży i Zakupu, zakładka [Do VAT/JPK_V7] – został zmieniony sposób wyświetlenia informacji dla poszczególnych miesięcy zgodnie z tym, co było wcześniej ustawione dla poszczególnych faktur na polu ![]() .

.

W programie bazy, które nie obsługują metody kasowej mogą kwalifikować do odpowiedniej deklaracji JPK_V7 automatycznie z poziomu Rejestru VAT Zakupu faktury od małych podatników. Na karcie kontrahenta Ogólne/ Kontrahenci na zakładce [Handlowe] widnieje parametr Metoda Kasowa , dostępny do zaznaczenia tylko, gdy wcześniej zaznaczony zostanie parametr Podatnik VAT czynny . Zaznaczenie parametru powoduje oznaczenie podmiotu jako małego podatnika.

Zapisy w Rejestrze VAT Zakupu dla tego kontrahenta wykazują sekcję Rozliczać w VAT, parametr Wg Kasy oraz tabelkę Do VAT i prawidłowo kwalifikowane są do VAT/JPK_V7 na podstawie płatności i statusów kontrahentów (krajowy, krajowy – podatnikiem jest nabywca, podatnik VAT czynny, podmiot gospodarczy, osoba fizyczna).

W Rejestrze VAT Zakupu na formularzu dokumentu widoczny jest z lewej strony od parametru Wewnętrzny parametr Metoda kasowa.

W sytuacji, gdy w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe zostanie zaznaczony parametr Rozliczanie VAT metodą kasową to na wszystkich dokumentach w Rejestrze VAT parametr Metoda kasowa jest niewidoczny. Kwalifikowanie do deklaracji zapisów krajowych odbywa się wtedy tak samo jak dotychczas zgodnie z metodą kasową.

Jeżeli parametr na karcie kontrahenta jest zaznaczony to dodając dokument do Rejestru VAT Zakupu również się zaznaczy automatycznie. Jeżeli na karcie kontrahenta parametr będzie odznaczony to dodając dokument do rejestru VAT również się automatycznie odznaczy.

Parametr w rejestrze VAT zakupu można zaznaczyć/odznaczyć niezależnie od tego czy jest zaznaczony on na karcie kontrahenta.

Jeżeli na dokumencie w rejestrze VAT zakupu zaznaczono parametr Metoda kasowa to jest on kwalifikowany do JPK_V7 w miesiącu z daty rozliczenia lub wystawienia (w zależności, która z dat jest późniejsza).

Jeżeli na dokumencie w rejestrze VAT sprzedaży zaznaczono parametr Metoda kasowa to jest on kwalifikowany do JPK_V7 w miesiącu z daty rozliczenia.

Metoda kasowa może być stosowana tylko dla podatników krajowych – podmiotów gospodarczych lub osób fizycznych – podatników VAT czynnych. Jeżeli wybierze się jakiegokolwiek innego podatnika (jeśli jeden z tych składników nie będzie spełniony) to parametr Metoda kasowa jest wyszarzany i faktura jest rozliczana na zasadach ogólnych.

Informacja o metodzie kasowej jest zapisywana na dokumencie. Jeżeli kontrahent już nie ma zaznaczonego na karcie parametru o metodzie kasowej, ale wystawiając dokument miał to podglądając dokumenty wstecz nadal na nich będzie informacja o metodzie kasowej i wykazywanie na JPK_V7 będzie wg metody kasowej, a dokładnie według faktycznie dokonanych płatności.. Jeżeli metoda kasowa na karcie kontrahenta zostanie zaznaczona, a już były wystawione/wprowadzone zapisy do Rejestru VAT Zakupu to nie są one modyfikowane. Podobnie jeżeli metoda kasowa zostanie zaznaczona za okres, za który już były wystawione/wprowadzone zapisy do Rejestru VAT Zakupu to nie są one modyfikowane.

Przenoszone faktury FZ z modułu Handel bezpośrednio do Rejestru VAT Zakupu, które były wystawione na podmiot z zaznaczonym parametrem Metoda kasowa posiadają po przeniesieniu do rejestru parametr zaznaczony (ale tylko jeśli kontrahent jest krajowy, podmiot gospodarczy i podatnik VAT czynny).