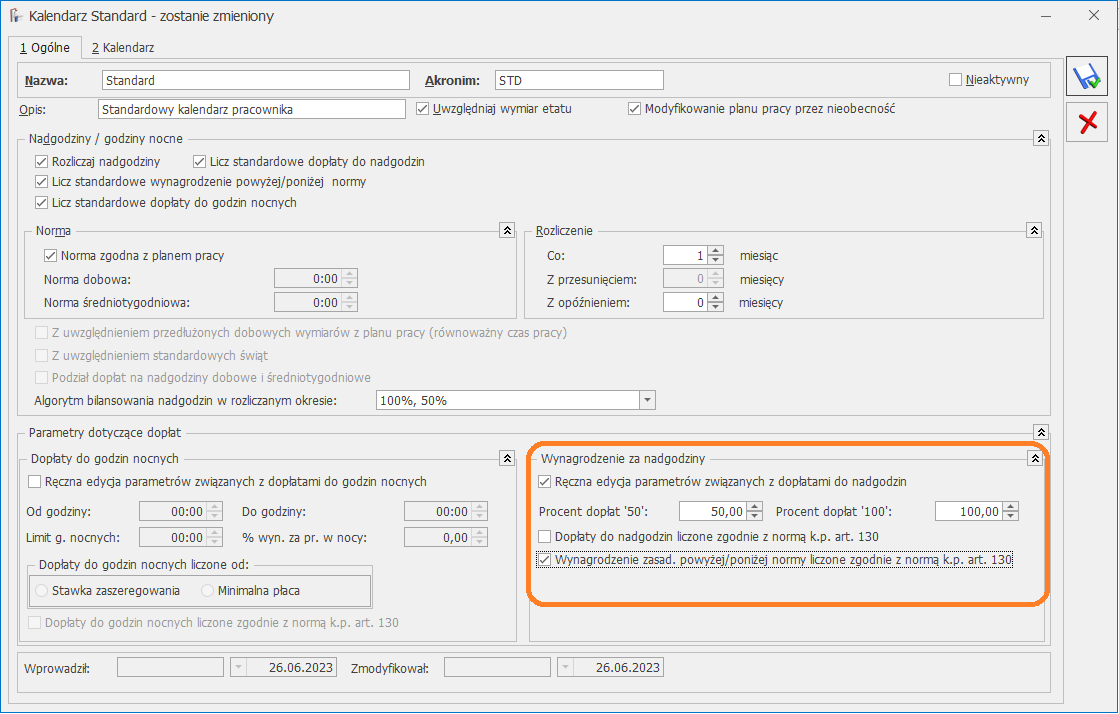

W konfiguracji zostały zaznaczone w/w parametry:

– Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty

– Wynagrodzenie powyżej/poniżej normy liczone zgodnie z normą k.p. art. 130

– Dopłaty do nadgodzin liczone zgodnie z normą k.p. art. 130

Parametr Bilansowanie powyżej/poniżej normy (w obrębie strefy czasu pracy) – niezaznaczony (Start/Konfiguracja/ Firma/ Płace/ Parametry).

W konfiguracji zostały zaznaczone w/w parametry:

– Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty

– Wynagrodzenie powyżej/poniżej normy liczone zgodnie z normą k.p. art. 130

– Dopłaty do nadgodzin liczone zgodnie z normą k.p. art. 130

Parametr Bilansowanie powyżej/poniżej normy (w obrębie strefy czasu pracy) – niezaznaczony (Start / Konfiguracja / Firma / Płace / Parametry).

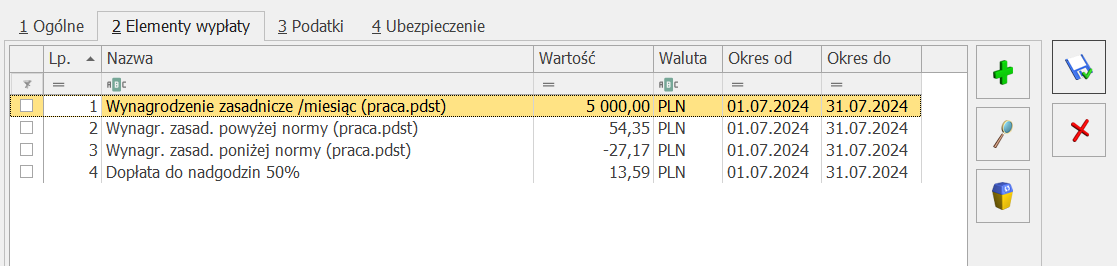

Pracownik zatrudniony od 1 stycznia 2024. Stawka zaszeregowania 5000 zł. Naliczane jest wynagrodzenie za lipiec 2024r.

Norma kodeksowa (art. 130) – 184 godz.

Norma w planie pracy pracownika: – 176 godzin,

W kalendarzu pracownika (czas pracy) zostały odnotowane 2 nadgodziny (za które zostanie naliczone wynagrodzenie powyżej normy) oraz 1 niedogodzinę (za które zostanie naliczone wynagrodzenie poniżej normy.

W wypłacie zostaną naliczone elementy:

Wynagrodzenie powyżej oraz poniżej normy zostało naliczone z zastosowaniem normy k.p. 130 dla lipca, tj. 184 godz:

Wynagr. zasad. powyżej normy za 2 godz.: 54,35 zł (5000zł / 184h * 2h = 54,35zł)

Wynagr. zasad. Poniżej normy za 1 godz.: 27,17 zł (5000zł / 184h * 1h = 27,17zł)