W jaki sposób rozliczyć roczną składkę zdrowotną w przypadku gdy właściciel zawiesił lub zakończył działalność przed 01.04.2023?

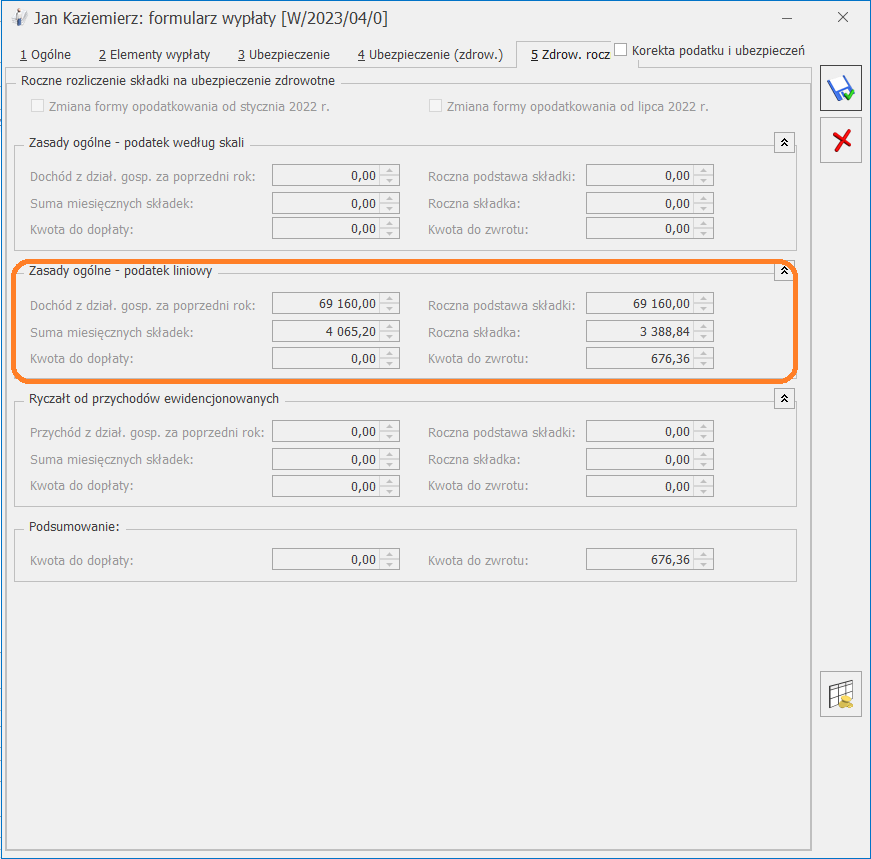

Rozliczenie roczne składki zdrowotnej dokonywane jest w wypłacie właściciela za kwiecień 2023 roku na zakładce [5. Zdrow. roczna]. W przypadku właściciela, który zakończył lub zawiesił działalność przed 01.04.2023r. w celu naliczenia wypłaty za kwiecień należy:

– podświetlić właściciela i wcisnąć przycisk Aktualizacja zapisu ![]() lub klawisze < Ctrl >+< Insert >. Pojawi się okno Data aktualizacji, w którym należy podać datę, od której obowiązują zmiany czyli 01.04.2023. Po zaakceptowaniu okna z wpisaną datą automatycznie otworzy się formularz właściciela i w tym zapisie należy:

lub klawisze < Ctrl >+< Insert >. Pojawi się okno Data aktualizacji, w którym należy podać datę, od której obowiązują zmiany czyli 01.04.2023. Po zaakceptowaniu okna z wpisaną datą automatycznie otworzy się formularz właściciela i w tym zapisie należy:

– na zakładce – [3.Etat] – usunąć datę zwolnienia,

– na zakładce [4.Ubezpieczenie (etat)] – usunąć zaznaczenia (haczyki) dotyczące ubezpieczenia społecznego, datę powstania obowiązku ubezpieczenia społecznego. Należy pozostawić kod ubezpieczenia np. 051000 oraz datę podlegania składce zdrowotnej, ewentualnie zmienić datę na 1.04.2023 (dla celów rozliczenia rocznego) – jest to konieczne, aby w wypłacie pojawił się kod 051000. Dodatkowo należy usunąć informacje o wyrejestrowaniu – zawieszeniu działalności.

Po naliczeniu wypłaty za kwiecień 2023 należy wejść do wypłaty i na zakładce [4. Ubezpieczenie (zdrow.)] zaznaczyć parametr Korekta podatku i ubezpieczeń i wyzerować podstawę składki zdrowotnej. Automatycznie wyzeruje się składka zdrowotna, jak również informacje o składce zdrowotnej na zakładce [3.Ubezpieczanie], gdzie z lewej strony powinien być widoczny kod 051000 – jest to warunek aby plik xml zaczytał właściciela do programu Płatnik.

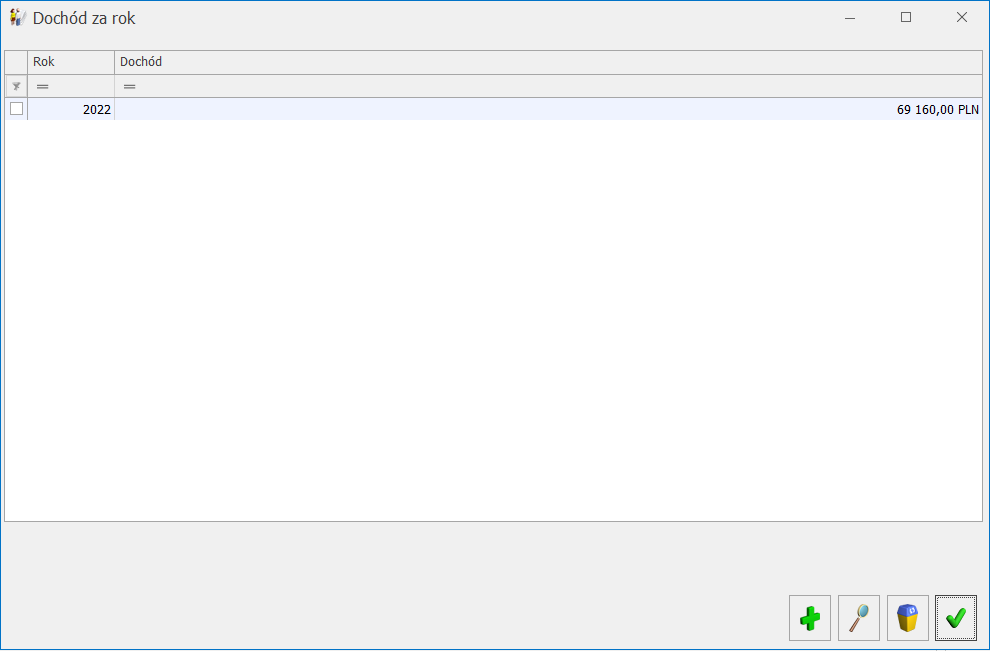

Na zakładce [5. Zdrow. roczna]. będzie widoczne rozliczenie roczne składki zdrowotnej.