Charakterystyka Modułu Płace i Kadry

Przeznaczenie programu

Moduł Płace i Kadry systemu Comarch ERP Optima to nowoczesny program realizujący wszystkie niezbędne funkcje kadrowo – płacowe w małych i średnich firmach (zatrudniających pracowników i/lub zleceniobiorców), jak również w dużych przedsiębiorstwach, o rozbudowanej strukturze organizacyjnej oraz złożonym sposobie naliczania wynagrodzeń (moduł Płace i Kadry Plus). Powstał on na bazie wieloletnich doświadczeń Comarch nabytych we wdrażaniu programów rodziny Comarch Klasyka, Comarch Klasyka Plus. Sprawdzone w Comarch Klasyka rozwiązania oparto o najnowszą technologię. W efekcie powstał przyjazny użytkownikowi program na miarę XXI wieku. Program obejmuje obsługę działu kadr i rachuby płac. Dzięki swojej elastyczności program może być wzbogacony o dodatkowe funkcje skonfigurowane przez użytkownika. System został zaprojektowany tak, aby jego działanie można było dostosować do zmieniających się przepisów. Menu moduły Płace i Kadry składa się z 6 grup: Kadry – zawierają dane personalne pracowników lub zleceniobiorców, dane o członkach ich rodziny i przysługujących im zasiłkach, zasady wynagradzania (wynagrodzenie w stawce godzinowej lub miesięcznej, dodatki, akordy, zawarte umowy cywilnoprawne, indywidualne ustawienia obowiązkowych i dobrowolnych ubezpieczeń społecznych i zdrowotnych, składek pracownika i pracodawcy w ramach PPK oraz dane podatkowe: progi, koszty uzyskania, ulga podatkowa). Wszelkie zapamiętywane w danych kadrowych pracownika zmiany tworzą historię jego etatu. Grupę tworzą dwa przyciski: Kadry oraz Nowy pracownik. Wypłaty – grupę tworzą dwa przyciski: Listy płac oraz Wypłaty pracowników. Listy płac służą definiowaniu dokumentów typu listy płac, pozwalają na ustalenie: okresu - za jaki naliczane będą wypłaty, daty wypłaty oraz miesiąca deklaracji. Wypłaty pracowników wykorzystują odpowiednie informacje zawarte w części kadrowej systemu. Naliczanie wypłat pracowników nie wymaga od użytkownika szczególnej wiedzy informatycznej, a jedynie wiedzy specjalistycznej. W programie dostępne są standardowe algorytmy pozwalające na łatwą konfigurację systemu wynagrodzeń. Deklaracje – grupę tworzą przyciski: Pliki KEDU, Deklaracje ZUS rozliczeniowe, Deklaracje roczne IWA, Deklaracje roczne ZSWA, Zaliczki na PIT-4R, Podatek na PIT-8AR, Deklaracje PIT pracowników oraz Deklaracje PFRON oraz Deklaracje PPK. Słowniki – są to modyfikowane przez użytkownika słownikowe listy stanowisk i funkcji, kody zawodów i in. Struktura – struktura organizacyjna, dostępna w wersji Comarch ERP Optima Płace i Kadry Plus pozwala na zorganizowanie kadr tj. założeniu wydziałów, lokalizacji, projektów. PKZP - kasy zapomogowo – pożyczkowe, funkcjonalność dostępna w wersji Comarch ERP Optima Płace i Kadry Plus. Charakterystyczne dla dużych jednostek budżetowych i zakładów sprywatyzowanych.Moduł Płace i Kadry w systemie Comarch ERP Optima

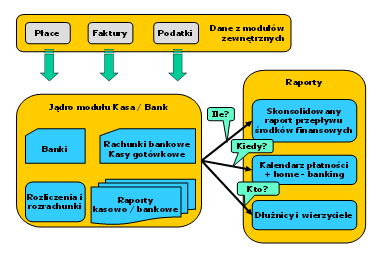

Moduł Płace i Kadry jest częścią składową systemu Comarch ERP Optima. Współpracuje on przede wszystkim z modułami: KASA/BANK – gdzie są ujmowane wszelkie zagadnienia związane z przepływem środków pieniężnych w firmie. Moduł KASA/BANK musi „wiedzieć” o każdym zdarzeniu finansowym (np. wypłata), które ma miejsce w przedsiębiorstwie. Tylko wtedy jest w stanie zarządzać finansami i generować kompletny obraz finansowy firmy (stan przeszły, bieżący i prognozy). Do Preliminarza płatności trafiają przyszłe płatności. Na poziomie tego modułu użytkownik dokonuje rozliczeń i drukuje przelewy bankowe. Książka Przychodów i Rozchodów – gdzie księgowane są listy płac wskazane przez użytkownika. Księga Handlowa – gdzie, zgodnie z ustalonymi schematami księgowymi księgowane są wskazane listy płac.

Informacje o firmie - Płace i Kadry

Zadaniem okna Informacji o firmie jest przedstawienie informacji aktualnych na chwilę (dzień) wywoływania raportu, czyli po uruchomieniu okna Informacje o firmie . Dane są wyświetlane na dzień zgodny z datą bieżącą programu ustawioną w menu Narzędzia/Data bieżąca.

Dla każdego użytkownika możemy zdefiniować indywidualny zestaw raportów, jaki będzie z nim związany- Formularz karty operatora – zakładka Informacje.

W module Płace i Kadry Plus– można wyświetlać następujące informacje:

Sekcja Pracownicy:

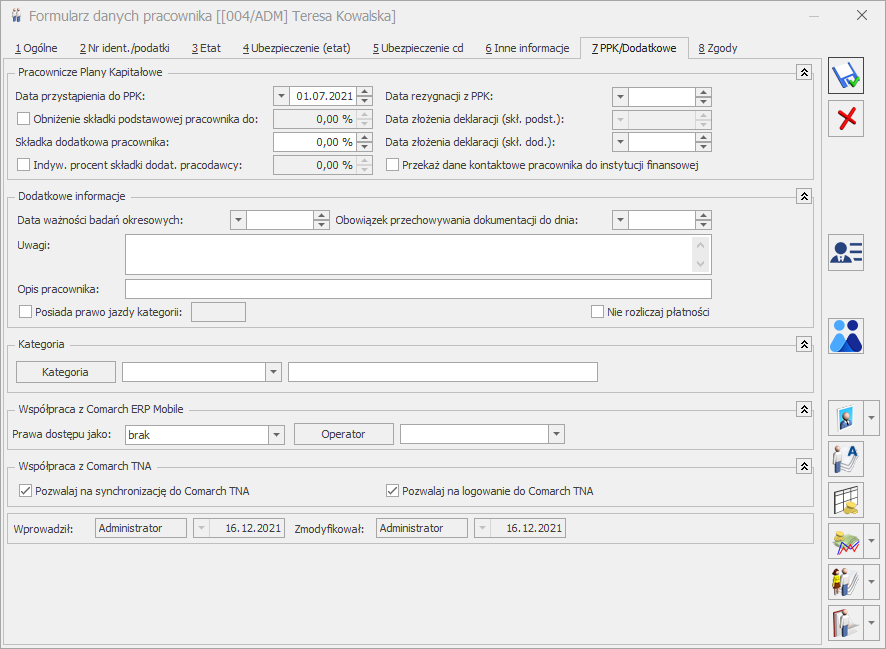

Kończący się termin ważności badań – wyświetlana lista pracowników, dla których data ważności badań okresowych zawiera się w okresie 30 dni wokół daty bieżącej (domyślny termin ‘30 dni przed i 30 dni po terminie’). Np. przy dacie bieżącej ustawionej na 30.01.2023r. będą wyświetlone osoby, dla których ważność badań okresowych wygasa w okresie 1.01.-28.02.2023. Z pozycji Informacji o firmie możemy bezpośrednio przejść do formularza pracownika. Datę wygaśnięcia ważności badań lekarskich należy wprowadzić na zakładce [PPK/Dodatkowe]. Analiza jest widoczna jeżeli w konfiguracji operatora zaznaczono parametr Pracownicy do badania.

Pracownicy po zwolnieniu chorobowym powyżej 30 dni - analiza umożliwia wyszukanie osób, które należy wysłać na badania lekarskie ze względu na dłuższą nieobecność. Analiza wykazuje pracowników zatrudnionych na umowę o pracę, którzy w okresie 5 dni przed datą bieżącą i 5 dni po tej dacie mają wprowadzoną nieobecność typu zwolnienie chorobowe, które trwa nieprzerwanie ponad 30 dni (nieobecność może być wprowadzona w kilku częściach, ale muszą być wprowadzone bez dnia przerwy) i wrócili do pracy. W analizie wykazany jest akronim, imię i nazwisko pracownika oraz data zakończenia zwolnienia chorobowego. Analiza jest widoczna jeżeli w konfiguracji operatora zaznaczono parametr Pracownicy po zwolnieniu chorob. powyżej 30 dni.

Pracownicy zatrudnieni (Comarch HRM) – analiza przedstawia liczbę zatrudnionych na etat, liczbę osób z umowami cywilno-prawnymi, osób z umowami B2B, liczbę osób niebędących pracownikami, mających ustawiony dostęp do aplikacji Comarch HRM oraz łączną wartość ustaloną na dany dzień. Informacja o umowach cywilnoprawnych jest wyświetlana w zależności od ustawienia parametru w Start/Konfiguracja/Firma/Płace/Comarch HRM Uwzględniaj osoby z umowami cywilnoprawnymi w Comarch HRM, natomiast o osobach z umowami B2B, od zaznaczenia parametru Uwzględniaj osoby z umowami B2B w Comarch HRM.

Pracownik zatrudniony na kilku etatach jednocześnie (wieloetatowiec) wliczany jest zgodnie z ilością posiadanych etatów (sumowany jest etat główny i etaty dodatkowe)

Do liczby zatrudnionych pracowników etatowych wlicza się pracowników archiwalnych, u których nie odnotowano daty zwolnienia.

Raport Pracownicy zatrudnieni (Comarch HRM) jest widoczny jeżeli w konfiguracji operatora zaznaczono parametr Liczba zatrudnionych na dzień (Comarch HRM).

Sekcja Podatki i zaliczki:

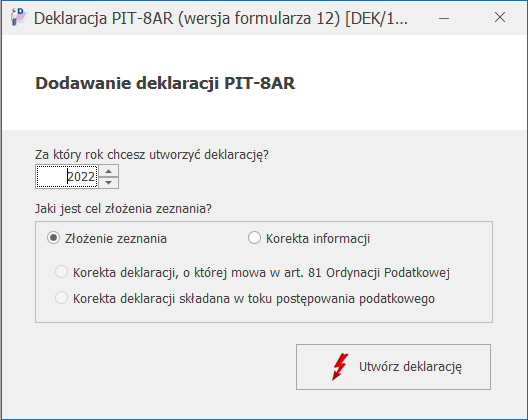

Zaliczka na PIT-4R – informacja o statusie deklaracji oraz kwocie– wyświetlana domyślnie na 7 dni przed terminem złożenia deklaracji, czyli od 13-go do 20-go dnia miesiąca. Z poziomu analizy można naliczyć i podejrzeć deklarację.

Podatek na PIT-8AR– informacja o statusie deklaracji oraz kwocie- wyświetlana domyślnie na 7 dni przed terminem złożenia deklaracji, czyli od 13-go do 20-go dnia miesiąca. Z poziomu analizy można naliczyć i podejrzeć deklarację.

Sekcja Umowy:

Kończące się umowy o pracę – wyświetlana lista pracowników, dla których data rozwiązania umowy o pracę zawiera się w okresie 5 dni wokół daty bieżącej (domyślny termin ‘5 dni przed i 5 dni po terminie’). Np. przy dacie bieżącej ustawionej na 10.01.2021 r. będą wyświetlone osoby, dla których umowa o pracę wygasa w okresie 6-14.01.2023 r. z pozycji Informacji o firmie możemy bezpośrednio przejść do formularza pracownika i przedłużyć umowę. Analiza jest widoczna jeżeli operator ma w konfiguracji zaznaczony parametr Wygasające umowy o pracę.

Umowy cywilnoprawne do rozliczenia– lista umów cywilnoprawnych zakończonych (wpisana data zakończenia umowy), ale nierozliczonych. Aby umowa pokazała się na liście muszą być jednocześnie spełnione trzy warunki:

■ od daty zakończenia zapisanej w umowie do daty bieżącej upłynęło, co najmniej o 10 dni,

■ data zakończenia umowy jest wcześniejsza niż 1-szy dzień bieżącego miesiąca,

■ umowa nie jest w całości rozliczona.

Analiza jest widoczna jeżeli w konfiguracji operatora zaznaczono parametr Lista umów nierozliczonych.

Sekcja Uprawnienia:

Kończące się uprawnienia pracownika – informacja ta pojawia się, jeśli użytkownik na liście słownikowej uprawnień pracownika zaznaczy parametr przypomnienie o terminie ważności oraz wpisze datę ważności uprawnienia.

Informacje o kwalifikacjach danego pracownika należy wprowadzić na formularzu pracownika po rozwinięciu

Zadaniem okna Informacji o firmie jest przedstawienie informacji aktualnych na chwilę (dzień) wywoływania raportu, czyli po uruchomieniu okna Informacje o firmie . Dane są wyświetlane na dzień zgodny z datą bieżącą programu ustawioną w menu Narzędzia/Data bieżąca.

Dla każdego użytkownika możemy zdefiniować indywidualny zestaw raportów, jaki będzie z nim związany- Formularz karty operatora – zakładka Informacje.

W module Płace i Kadry Plus– można wyświetlać następujące informacje:

Sekcja Pracownicy:

Kończący się termin ważności badań – wyświetlana lista pracowników, dla których data ważności badań okresowych zawiera się w okresie 30 dni wokół daty bieżącej (domyślny termin ‘30 dni przed i 30 dni po terminie’). Np. przy dacie bieżącej ustawionej na 30.01.2023r. będą wyświetlone osoby, dla których ważność badań okresowych wygasa w okresie 1.01.-28.02.2023. Z pozycji Informacji o firmie możemy bezpośrednio przejść do formularza pracownika. Datę wygaśnięcia ważności badań lekarskich należy wprowadzić na zakładce [PPK/Dodatkowe]. Analiza jest widoczna jeżeli w konfiguracji operatora zaznaczono parametr Pracownicy do badania.

Pracownicy po zwolnieniu chorobowym powyżej 30 dni - analiza umożliwia wyszukanie osób, które należy wysłać na badania lekarskie ze względu na dłuższą nieobecność. Analiza wykazuje pracowników zatrudnionych na umowę o pracę, którzy w okresie 5 dni przed datą bieżącą i 5 dni po tej dacie mają wprowadzoną nieobecność typu zwolnienie chorobowe, które trwa nieprzerwanie ponad 30 dni (nieobecność może być wprowadzona w kilku częściach, ale muszą być wprowadzone bez dnia przerwy) i wrócili do pracy. W analizie wykazany jest akronim, imię i nazwisko pracownika oraz data zakończenia zwolnienia chorobowego. Analiza jest widoczna jeżeli w konfiguracji operatora zaznaczono parametr Pracownicy po zwolnieniu chorob. powyżej 30 dni.

Pracownicy zatrudnieni (Comarch HRM) – analiza przedstawia liczbę zatrudnionych na etat, liczbę osób z umowami cywilno-prawnymi, osób z umowami B2B, liczbę osób niebędących pracownikami, mających ustawiony dostęp do aplikacji Comarch HRM oraz łączną wartość ustaloną na dany dzień. Informacja o umowach cywilnoprawnych jest wyświetlana w zależności od ustawienia parametru w Start/Konfiguracja/Firma/Płace/Comarch HRM Uwzględniaj osoby z umowami cywilnoprawnymi w Comarch HRM, natomiast o osobach z umowami B2B, od zaznaczenia parametru Uwzględniaj osoby z umowami B2B w Comarch HRM.

Pracownik zatrudniony na kilku etatach jednocześnie (wieloetatowiec) wliczany jest zgodnie z ilością posiadanych etatów (sumowany jest etat główny i etaty dodatkowe)

Do liczby zatrudnionych pracowników etatowych wlicza się pracowników archiwalnych, u których nie odnotowano daty zwolnienia.

Raport Pracownicy zatrudnieni (Comarch HRM) jest widoczny jeżeli w konfiguracji operatora zaznaczono parametr Liczba zatrudnionych na dzień (Comarch HRM).

Sekcja Podatki i zaliczki:

Zaliczka na PIT-4R – informacja o statusie deklaracji oraz kwocie– wyświetlana domyślnie na 7 dni przed terminem złożenia deklaracji, czyli od 13-go do 20-go dnia miesiąca. Z poziomu analizy można naliczyć i podejrzeć deklarację.

Podatek na PIT-8AR– informacja o statusie deklaracji oraz kwocie- wyświetlana domyślnie na 7 dni przed terminem złożenia deklaracji, czyli od 13-go do 20-go dnia miesiąca. Z poziomu analizy można naliczyć i podejrzeć deklarację.

Sekcja Umowy:

Kończące się umowy o pracę – wyświetlana lista pracowników, dla których data rozwiązania umowy o pracę zawiera się w okresie 5 dni wokół daty bieżącej (domyślny termin ‘5 dni przed i 5 dni po terminie’). Np. przy dacie bieżącej ustawionej na 10.01.2021 r. będą wyświetlone osoby, dla których umowa o pracę wygasa w okresie 6-14.01.2023 r. z pozycji Informacji o firmie możemy bezpośrednio przejść do formularza pracownika i przedłużyć umowę. Analiza jest widoczna jeżeli operator ma w konfiguracji zaznaczony parametr Wygasające umowy o pracę.

Umowy cywilnoprawne do rozliczenia– lista umów cywilnoprawnych zakończonych (wpisana data zakończenia umowy), ale nierozliczonych. Aby umowa pokazała się na liście muszą być jednocześnie spełnione trzy warunki:

■ od daty zakończenia zapisanej w umowie do daty bieżącej upłynęło, co najmniej o 10 dni,

■ data zakończenia umowy jest wcześniejsza niż 1-szy dzień bieżącego miesiąca,

■ umowa nie jest w całości rozliczona.

Analiza jest widoczna jeżeli w konfiguracji operatora zaznaczono parametr Lista umów nierozliczonych.

Sekcja Uprawnienia:

Kończące się uprawnienia pracownika – informacja ta pojawia się, jeśli użytkownik na liście słownikowej uprawnień pracownika zaznaczy parametr przypomnienie o terminie ważności oraz wpisze datę ważności uprawnienia.

Informacje o kwalifikacjach danego pracownika należy wprowadzić na formularzu pracownika po rozwinięciu Wskazówka

Aby zmienić domyślne terminy należy z poziomu Konfiguracji programu/Informacje/Informacje bieżące za pomocą przycisku lupy edytować konkretną analizę, odznaczyć parametr termin domyślny i za pomocą przycisku Termin wskazać standardowy termin lub dodać własny czasowy termin (z odpowiednio zdefiniowanym zakresem dat np.: 14 dni przed i 14 dni po dla analizy Wygasające umowy o pracę).

W analizach Umowy cywilnoprawne do rozliczenia, Kończący się termin ważności badań, Kończące się umowy o pracę, Kończące się uprawnienia pracownika nie będą wykazywani pracownicy, którzy w zapisie historycznym aktualnym na datę bieżącą ustawioną w programie mają przypisany wydział, do którego zalogowany operator ma zakaz do podglądu danych kadrowych.

Synchronizacja modułu Płace i Kadry z systemem Comarch ERP XL

Parametry dotyczące synchronizacji baz ustawiane są w module Administrator Comarch ERP XL. Po ich ustawieniu, w Comarch ERP Optima w gałęzi Start/ Konfiguracja/ Płace/ Parametry współpracy z XL będą wyświetlane informacje o:

- Serwerze bazy danych systemu XL – nazwa serwera bazy danych systemu Comarch ERP XL,

- Bazie danych systemu XL – nazwa bazy danych, w której zapisywane będą informacje z modułu Comarch ERP Optima.

Wskazówka

W komunikacji i zapisywaniu danych pomiędzy Comarch ERP XL (od wersji 2024.0), a modułem XL HR połączenie poprzez zlinkowane serwery zastąpione zostało połączeniem bezpośrednim, które gwarantuje dużo większe bezpieczeństwo wymiany danych. Rozwiązanie działa zarówno dla instalacji (baz danych) znajdujących się na tym samym serwerze, jak i na dwóch różnych. Ponieważ synchronizacja oparta o zlinkowane serwery różni się znacznie od synchronizacji bezpośredniej, po zainstalowaniu nowej wersji Comarch ERP XL 2024.0 w celu poprawnego działania synchronizacji danych konieczne jest nawiązanie współpracy z XL HR według nowych zasad opisanych w pomocy programu Comarch ERP XL. Comarch ERP XL w wersji 2024.0 współpracuje z Comarch ERP XL HR w wersji 2024.1 lub wyższa.

Polski Ład – praktyczne przykłady

Rozliczenia wynikające z nowelizacji Polskiego Ładu ujęte są w przykładach 1-4 i przedstawiają stan prawny na 1.07.2022.

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 3010

Suma składek ZUS: 412,68

Suma opodatkowanych elementów: 3010

Suma składek ZUS: 412,68

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 11738,53

Suma składek ZUS: 1609,35

11738,53 * 13,71% = 1609,35

W tym podlegające odliczeniu od podstawy opodatkowania: 1609,35

Koszty uzyskania przychodu (odliczone): 300,00

Podstawa opodatkowania (bez zaokrągleń): 9829,18

Ulga podatkowa (odliczona): 300

Naliczona zaliczka podatku: 879,48

Suma opodatkowanych elementów: 11738,53

Suma składek ZUS: 1609,35

11738,53 * 13,71% = 1609,35

W tym podlegające odliczeniu od podstawy opodatkowania: 1609,35

Koszty uzyskania przychodu (odliczone): 300,00

Podstawa opodatkowania (bez zaokrągleń): 9829,18

Ulga podatkowa (odliczona): 300

Naliczona zaliczka podatku: 879,48

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 3566,55

Suma składek ZUS pracownika: 0

W tym podlegające odliczeniu od podstawy opodatkowania: 0

Koszty uzyskania przychodu (odliczone): 0

Podstawa opodatkowania (bez zaokrągleń): 0

Ulga podatkowa (odliczona): 0

Naliczona zaliczka podatku: 0

Zaliczka podatku do Urzędu Skarbowego: 0

Składka zdrowotna: 0 - zasiłek macierzyński nie jest oskładkowany składką zdrowotną

Kwota netto pracownika: 2363,65

Suma opodatkowanych elementów: 3566,55

Suma składek ZUS pracownika: 0

W tym podlegające odliczeniu od podstawy opodatkowania: 0

Koszty uzyskania przychodu (odliczone): 0

Podstawa opodatkowania (bez zaokrągleń): 0

Ulga podatkowa (odliczona): 0

Naliczona zaliczka podatku: 0

Zaliczka podatku do Urzędu Skarbowego: 0

Składka zdrowotna: 0 - zasiłek macierzyński nie jest oskładkowany składką zdrowotną

Kwota netto pracownika: 2363,65

Zakładka 3. Podatki:

Zakładka 3. Podatki:

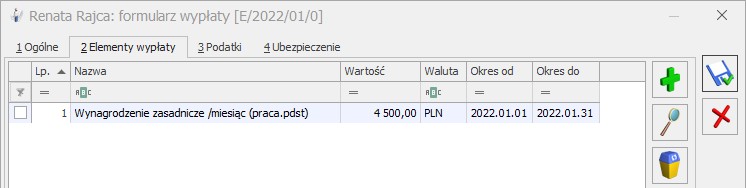

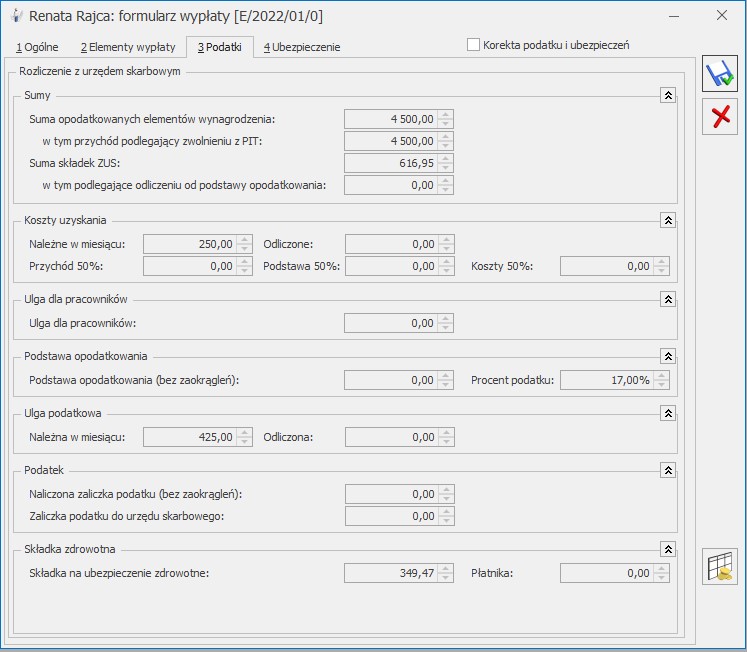

Suma opodatkowanych elementów: 4 500

W tym przychód podlegający zwolnieniu z PIT: 4 500

Suma składek ZUS: 616,95

Suma opodatkowanych elementów: 4 500

W tym przychód podlegający zwolnieniu z PIT: 4 500

Suma składek ZUS: 616,95

Zakładka 3. Podatki:

Zakładka 3. Podatki:

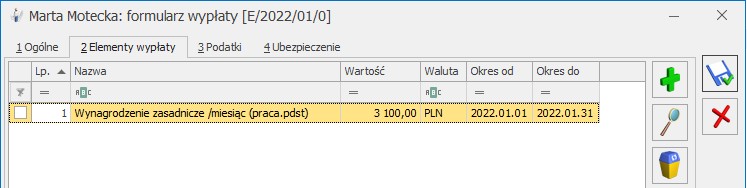

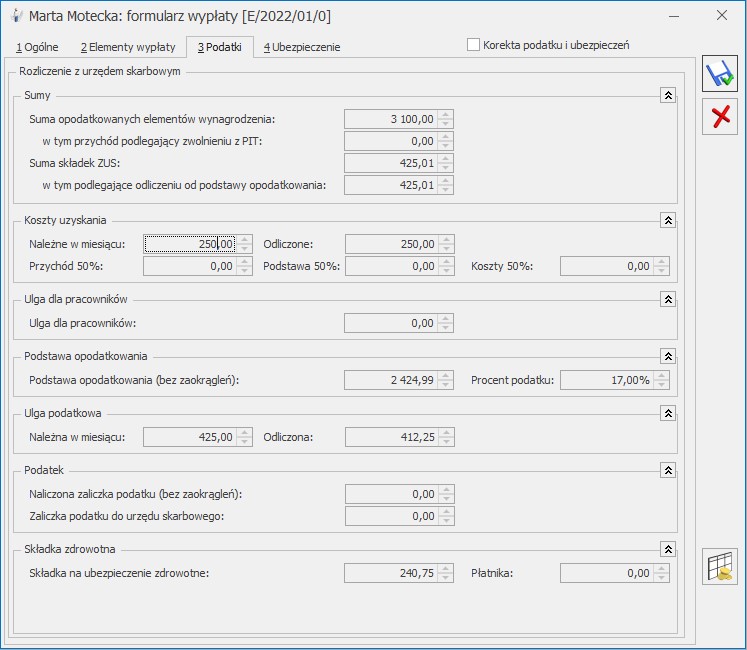

Suma opodatkowanych elementów: 3 100

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 425,01

Suma opodatkowanych elementów: 3 100

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 425,01

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 1 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 137,10

Suma opodatkowanych elementów: 1 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 137,10

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 3 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 411,30

Suma opodatkowanych elementów: 3 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 411,30

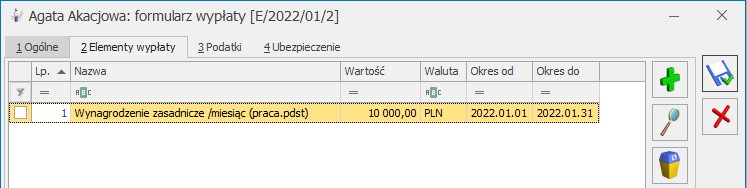

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

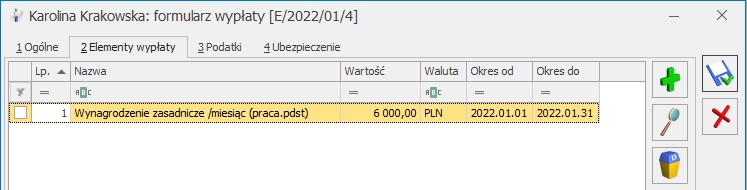

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 6 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 822,60

Suma opodatkowanych elementów: 6 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 822,60

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 2 500

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 342,75

Suma opodatkowanych elementów: 2 500

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 342,75

Zakładka 3. Podatki:

Zakładka 3. Podatki:

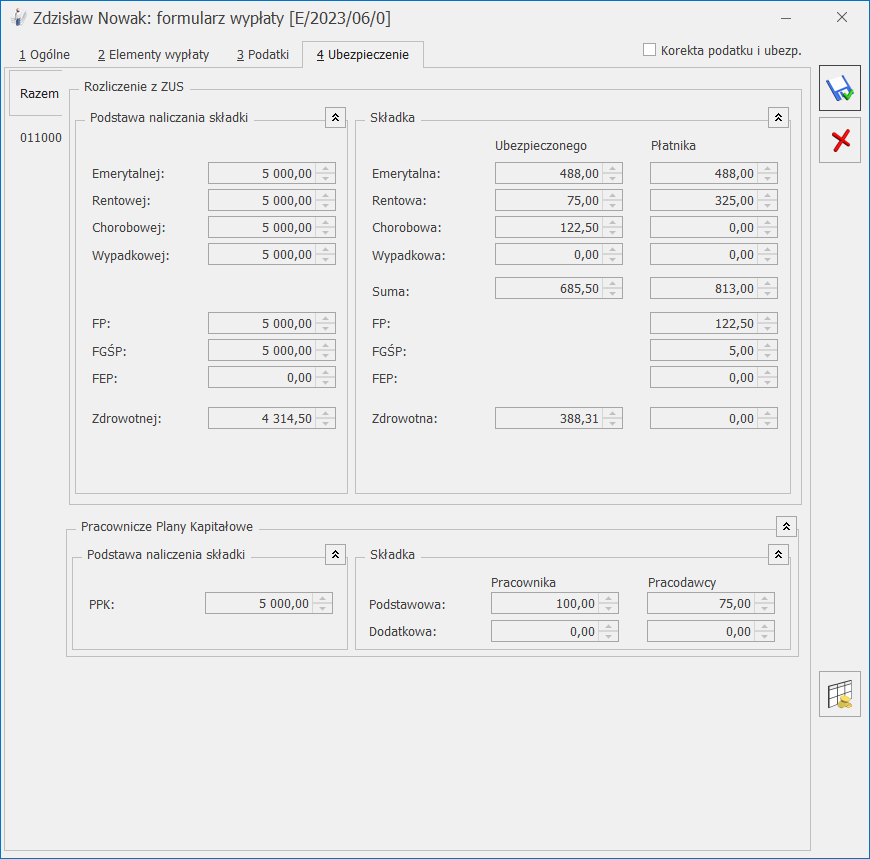

Suma opodatkowanych elementów: 5 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 685,50

Suma opodatkowanych elementów: 5 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 685,50

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 1000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 137,10

Suma opodatkowanych elementów: 1000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 137,10

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 4000,00

Suma składek ZUS: 548,40

Suma opodatkowanych elementów: 4000,00

Suma składek ZUS: 548,40

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 6345

Suma składek ZUS: 869,90

Suma opodatkowanych elementów: 6345

Suma składek ZUS: 869,90

Zakładka 3. Podatki:

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7000

Suma składek ZUS: 959,70

Suma opodatkowanych elementów: 7000

Suma składek ZUS: 959,70

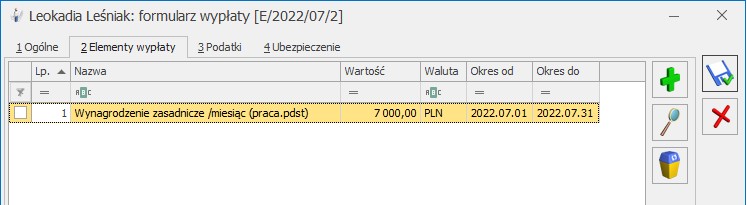

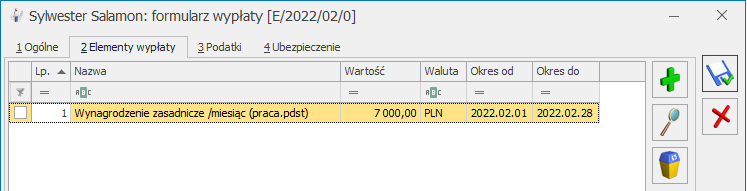

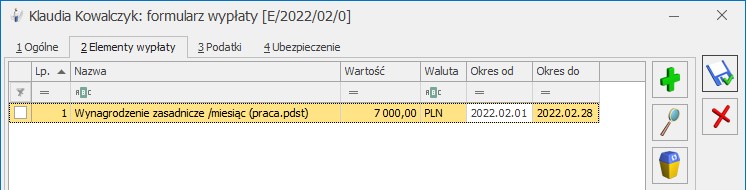

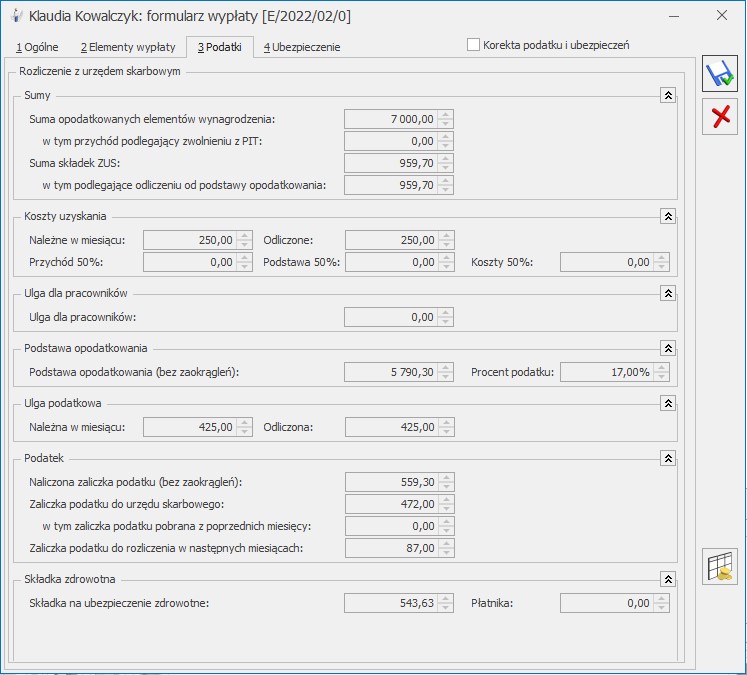

1. Jak wygląda rozliczenie wypłaty pracownika, którego wynagrodzenie wynosi 7000 zł/mies.?

- Pracownik ma stawkę zaszeregowania 7000 zł/miesięcznie.

- Dodajemy listę płac z datą wypłaty w równą lub późniejszą niż 1.07.2022 i naliczamy wypłatę.

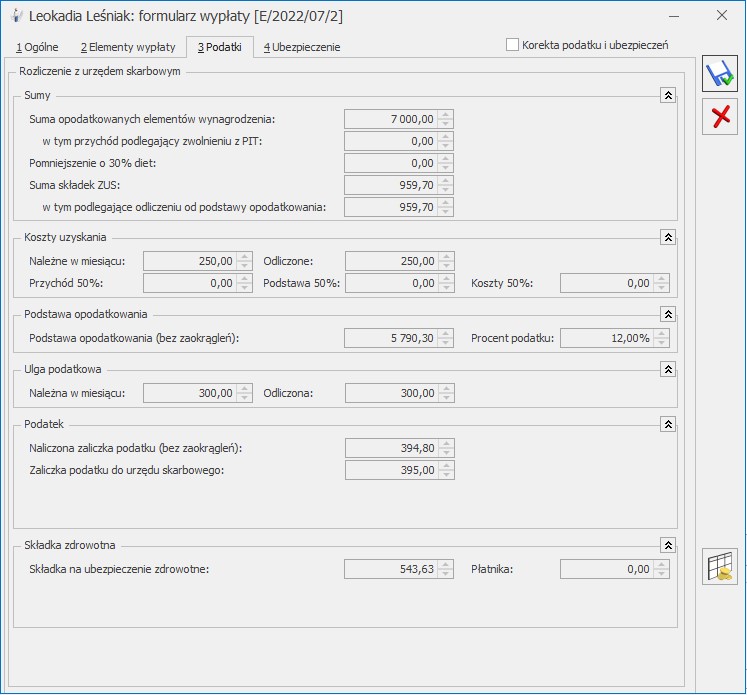

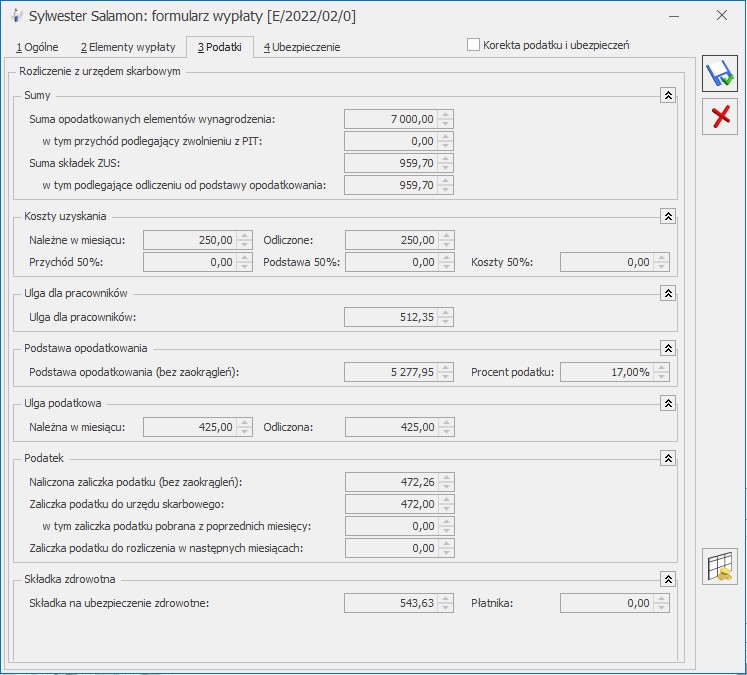

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

- 7000 * 13,71% = 959,70

- (zaokrąglona podstawa opodatkowania * procent podatku) – ulga podatkowa = naliczona zaliczka podatku

- (5790 * 12 %) – 300 = 694,80 – 300 = 394,80

- 7 000 – 959,70 – 250 = 5790,30 zł

- 5790 * 17% – 43,76 (ulga na 31.12.2021) = 940,54 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (7000-13,71%) * 9% = 6040, 30 *9% = 543,63

- 940,54 > 543,63 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 543,63

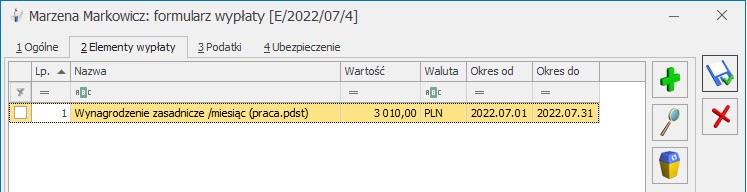

2. Jak wygląda rozliczenie wypłaty pracownika, którego wynagrodzenie wynosi 3010 zł/mies.?

- Pracownik ma stawkę zaszeregowania 3010,00 zł/miesięcznie.

- Dodajemy listę płac z datą wypłaty w równą lub późniejszą niż 1.07.2022 i naliczamy wypłatę.

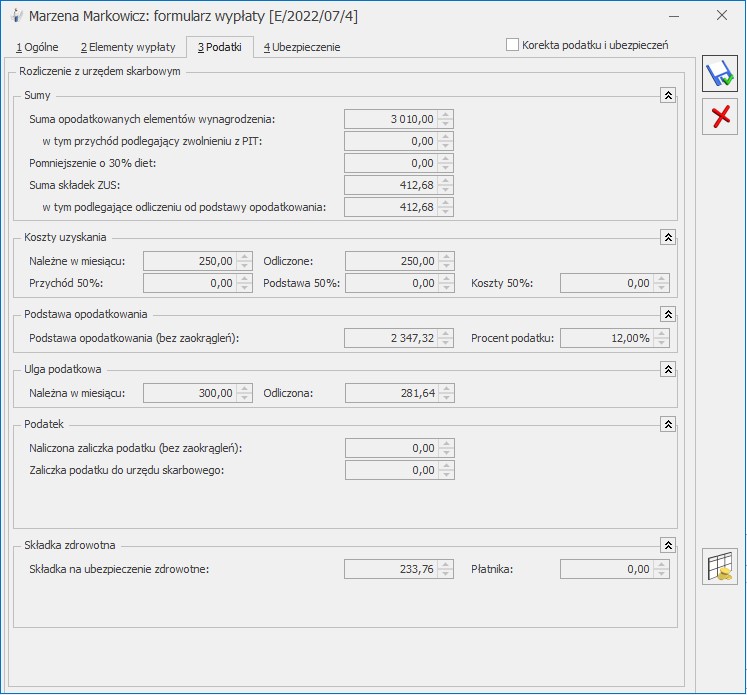

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 3010

Suma składek ZUS: 412,68

- 3010 * 13,71% = 412,67

- (zaokrąglona podstawa opodatkowania * procent podatku) – ulga podatkowa (jaką maksymalnie można odliczyć, maksymalnie 300 zł) = naliczona zaliczka podatku

- (2347 * 12 %) – 300 = 281,64 – 281,61 = 0

- 3010 – 412,68 – 250 = 2347,32 zł

- 2347 * 17% – 43,76 (ulga na 31.12.2021) = 355,23 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (3010-13,71%) * 9% = 2597,33 *9% = 233,76

- 355,23 > 233,76 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 233,76

- 3010 – 412,68 ZUS – 0 podatek – 233,76 zdrowotna = 2363,65

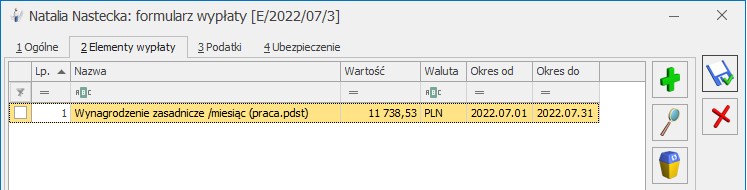

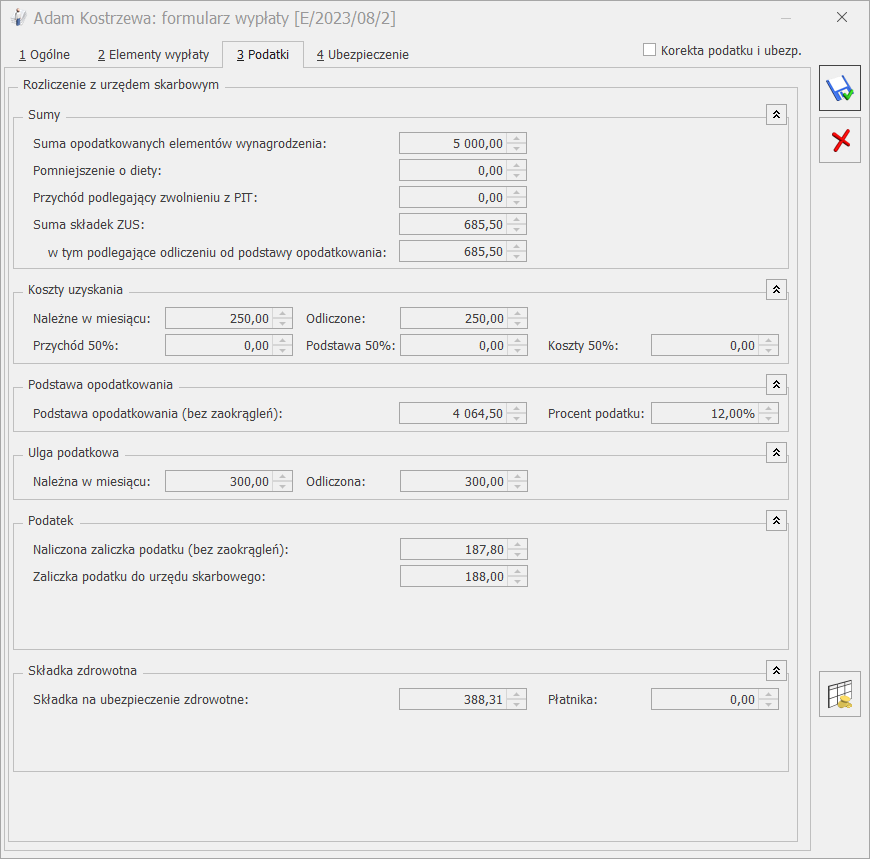

3. Jak wygląda rozliczenie wypłaty pracownika z podwyższonymi kosztami uzyskania przychodu, którego wynagrodzenie wynosi 11738,53 zł/mies.?

- Pracownik ma stawkę zaszeregowania 11738,53 zł/miesięcznie.

- Wchodzimy w menu Płace i Kadry/ Kadry.

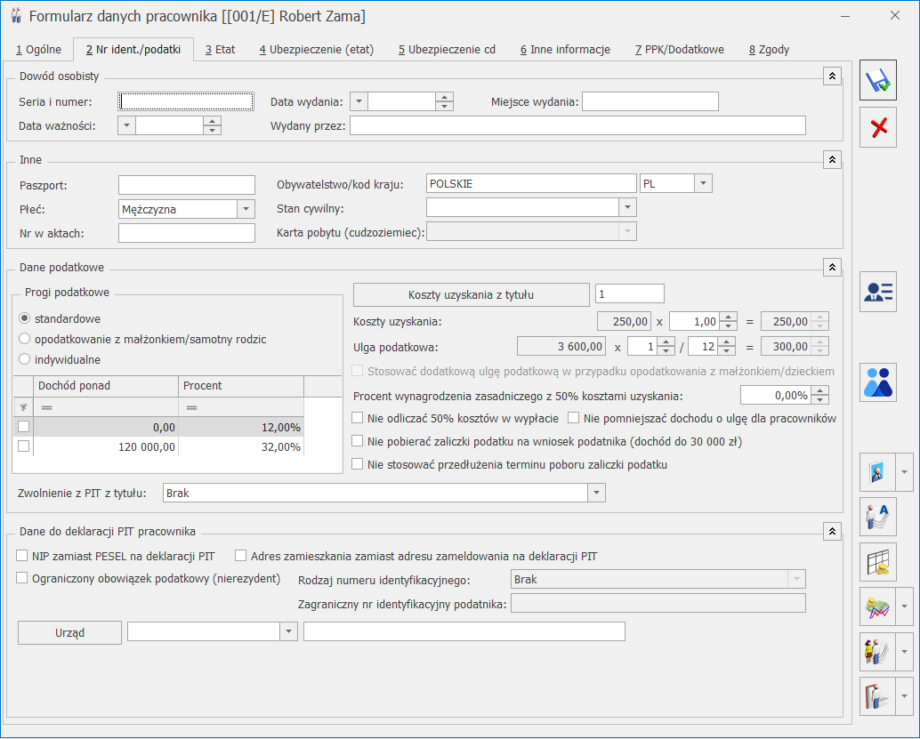

- Otwieramy formularz danych kadrowych pracownika i na zakładce 2. Numer ident./Podatki ustawiamy Koszty uzyskania przychodu jako 3 (podwyższone, mnożnik 1,25). Formularz zapisujemy wybierając opcję z aktualizacją z dniem 01.07.2022 r.).

- Dodajemy listę płac z datą wypłaty w równą lub późniejszą niż 1.07.2022 i naliczamy wypłatę.

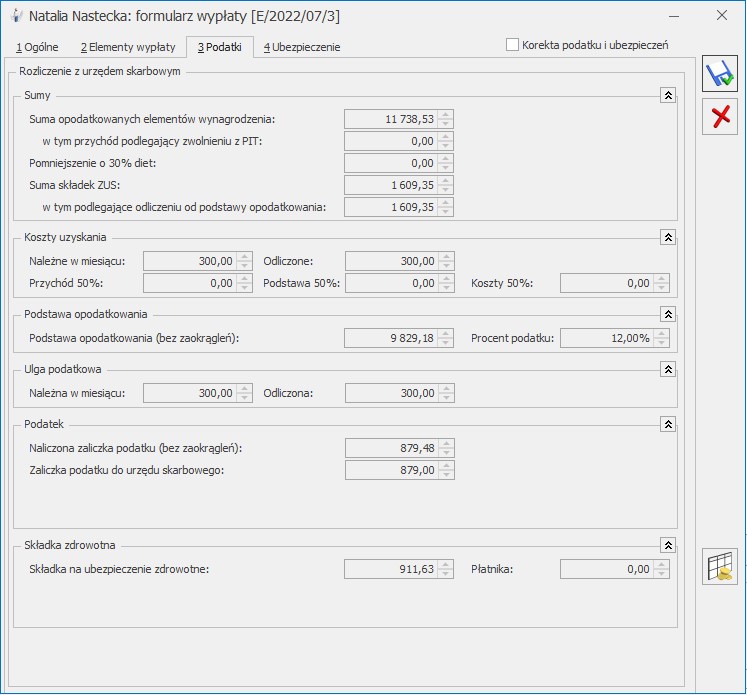

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 11738,53

Suma składek ZUS: 1609,35

11738,53 * 13,71% = 1609,35

W tym podlegające odliczeniu od podstawy opodatkowania: 1609,35

Koszty uzyskania przychodu (odliczone): 300,00

Podstawa opodatkowania (bez zaokrągleń): 9829,18

Ulga podatkowa (odliczona): 300

Naliczona zaliczka podatku: 879,48

- (zaokrąglona podstawa opodatkowania * procent podatku) – ulga podatkowa = naliczona zaliczka podatku

- (9829 * 12 %) – 300 = 1179,48 – 300 = 879,48

- 11738,53 – 1609,35 – 300 = 9829,18 zł

- 9829 * 17% – 43,76 (ulga na 31.12.2021) = 1627,17 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (11738,53 -13,71%) * 9% = 10129,18 *9% = 911,63

- 1627,17 > 911,63 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 911,63

- 11738,53 – 1609,35 ZUS – 879 podatek – 911,63 zdrowotna = 8338,55

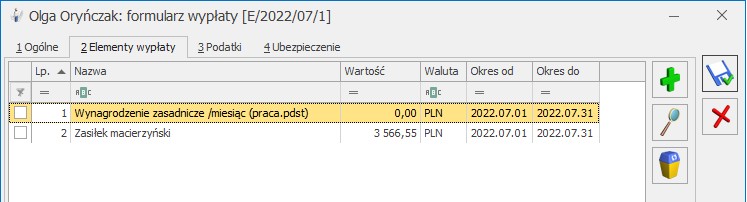

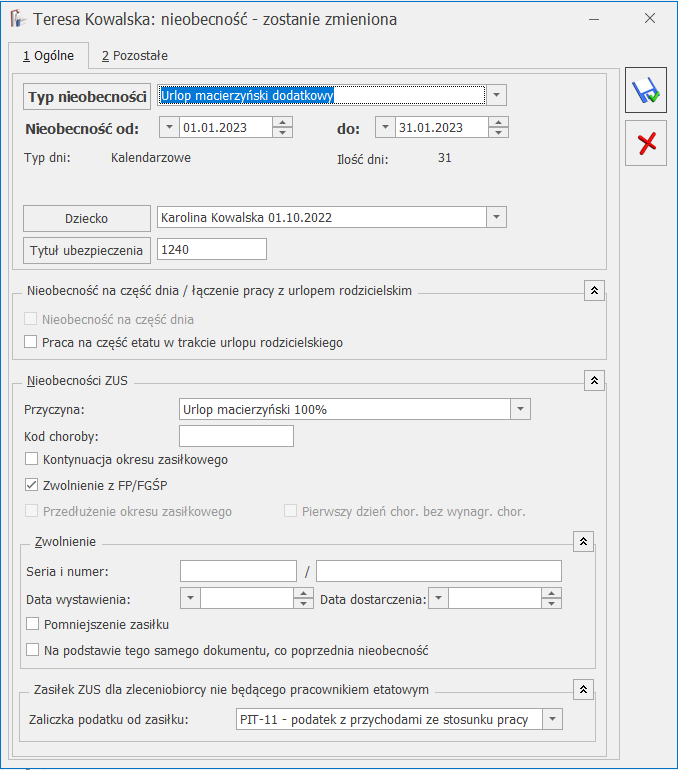

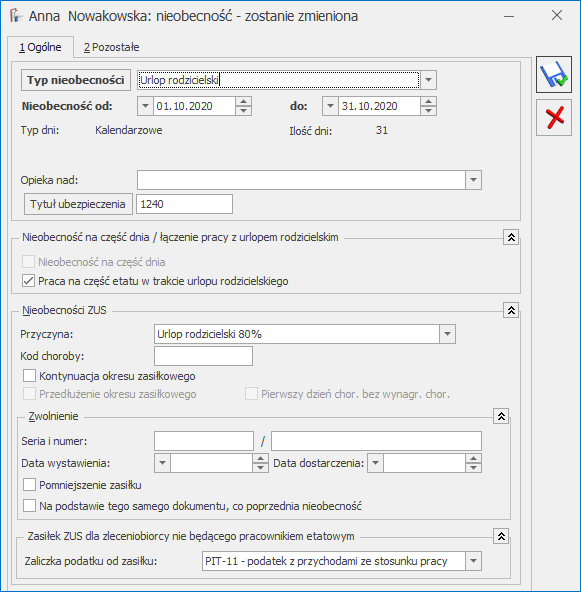

4. Jak wygląda rozliczenie wypłaty pracownicy poniżej 26 roku życia, która korzysta z zasiłku macierzyńskiego przez cały miesiąc?

- Pracownik ma stawkę zaszeregowania 4000 zł/miesięcznie (przez ostatnie 13 miesięcy, brak poprzednich nieobecności ani dodatków do wynagrodzenia).

- Wchodzimy w menu Płace i Kadry/ Kadry.

- Weryfikujemy datę urodzenia pracownicy: 4.08.1998 r. – na tej podstawie system oznaczy zwolnienie z PIT dla osoby poniżej 26 roku życia. Zamykamy formularz.

- Otwieramy (Nie)obecności pracownika i wprowadzamy nieobecność Urlop macierzyński 100% za okres 01.7.2022-13.12.2022.

- Dodajemy listę płac z datą wypłaty w równą lub późniejszą niż 1.07.2022 i naliczamy wypłatę.

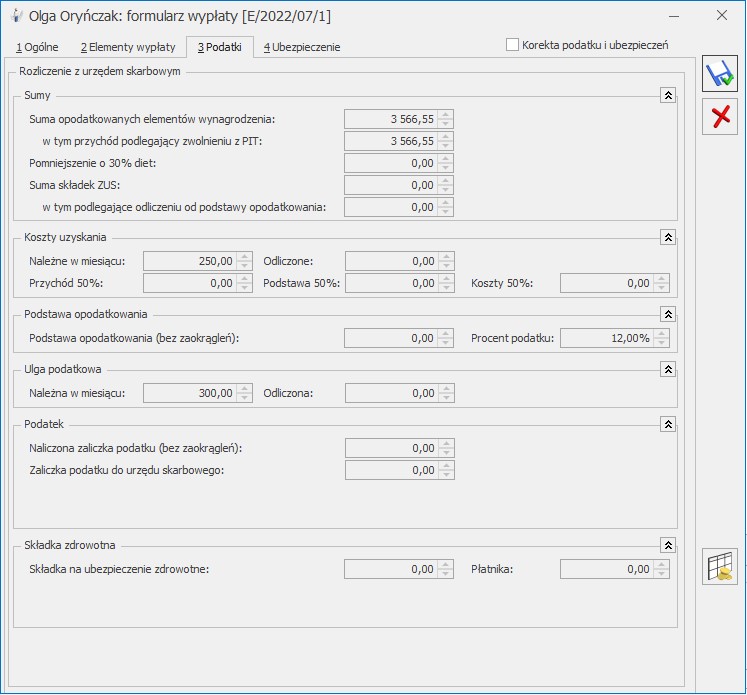

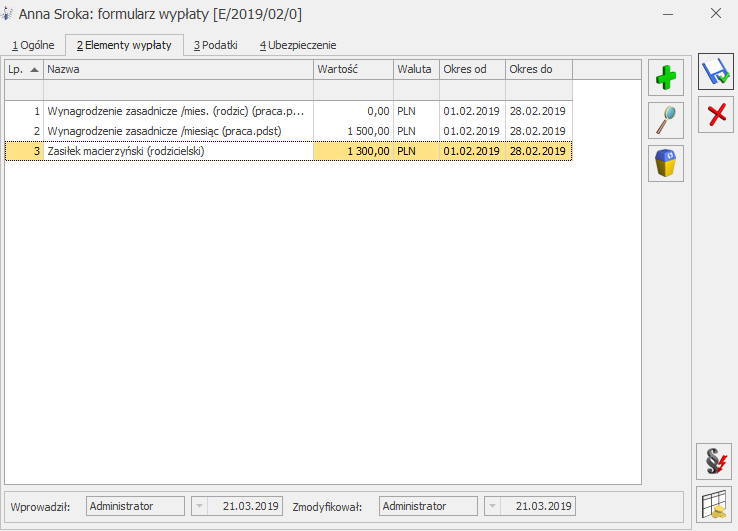

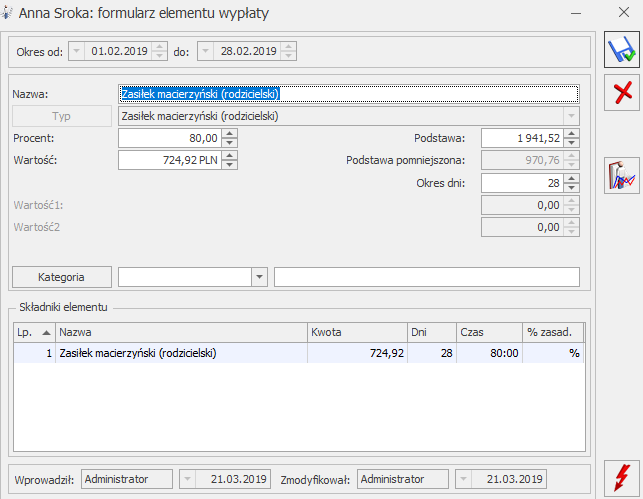

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 3566,55

Suma składek ZUS pracownika: 0

W tym podlegające odliczeniu od podstawy opodatkowania: 0

Koszty uzyskania przychodu (odliczone): 0

Podstawa opodatkowania (bez zaokrągleń): 0

Ulga podatkowa (odliczona): 0

Naliczona zaliczka podatku: 0

Zaliczka podatku do Urzędu Skarbowego: 0

Składka zdrowotna: 0 - zasiłek macierzyński nie jest oskładkowany składką zdrowotną

Kwota netto pracownika: 2363,65

- 3566,55 – 0 ZUS – 0 podatek – 0 zdrowotna = 3566,55

- wynikające wyłącznie z Polskiego Ładu ujęte są w przykładach 1-9 i przedstawiają stan prawny na 1.01.2022,

- z uwzględnieniem Rozporządzenia z dn. 7 stycznia 2022 r. ujęte są w przykładach 10-14 i przedstawiają stan prawny na 30.06.2022.

1. Jak wygląda rozliczenie wypłaty pracownika, który korzysta ze zwolnienia z podatku w związku z wychowywaniem co najmniej 4 dzieci (pracownik ma stawkę zaszeregowania 4500zł/miesięcznie)?

W celu odnotowania zwolnienia z PIT w związku z wychowywaniem co najmniej czworga dzieci:-

-

- Z poziomu menu Płace i Kadry wybieramy Kadry

- Ustawimy się na wybranym pracowniku i za pomocą przycisku

wykonujemy aktualizację zapisu (jeśli pracownik chce korzystać z ulgi od początku roku to aktualizację wykonujemy z datą 1.01.2022 r.).

wykonujemy aktualizację zapisu (jeśli pracownik chce korzystać z ulgi od początku roku to aktualizację wykonujemy z datą 1.01.2022 r.). - Na nowo otwartym formularzu danych kadrowych przechodzimy na zakładkę Nr ident./podatki

- W pozycji Zwolnienie z PIT z tytułu wybieramy: Osoba wychowująca co najmniej czworo dzieci

- Zapisujemy formularz danych kadrowych

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 4 500

W tym przychód podlegający zwolnieniu z PIT: 4 500

Suma składek ZUS: 616,95

-

-

- 4500 * 13,71% = 616,95

-

-

-

- 4 500 – 616,95 -250 = 3 633,05 (po zaokrągleniu 3 633)

- 3 633 *17% - 43,76 (ulga na 31.12.2021) = 573,85

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (4500-13,71%) * 9% = 3883,05 *9% = 349,47

- Naliczona zaliczka podatku od 4 500 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 573,85;

-

-

-

- 4 500 – 616,95 ZUS – 0,00 podatek – 349,47 zdrowotna = 3 533,58

-

2. Jak naliczyć wypłatę pracownikowi ze stawką 3100 zł/miesięcznie (pracownika nie obejmuje ulga dla pracowników ani nie korzysta ze zwolnienia z podatku)?

-

-

- Pracownik ma stawkę zaszeregowania 3100zł/miesięcznie

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 3 100

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 425,01

-

-

- 3100 * 13,71% = 425,01

-

-

-

- 3 100 brutto – 425,01 ZUS - 250 KUP – 0,00 ulga dla pracowników = 2 424,99

-

-

-

- Ulga podatkowa należna 425

- 2425 * 17% = 412,25 dlatego ulga podatkowa odliczona zostaje ograniczona do wysokości 412,25

-

-

-

- 3 100 – 425,01 - 250 = 2 424,99

- 2 425 *17% - 43,76 (ulga na 31.12.2021) = 368,49

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (3100 – 13,71%) * 9% = 2 674,99 * 9% = 240,75

- Naliczona zaliczka podatku od 3 100 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 368,49

- 368,49 > 240,75 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i naliczamy 240,75

-

-

-

- 3 100 – 425,01 ZUS – 0 podatek – 240,75 zdrowotna = 2 434,24

-

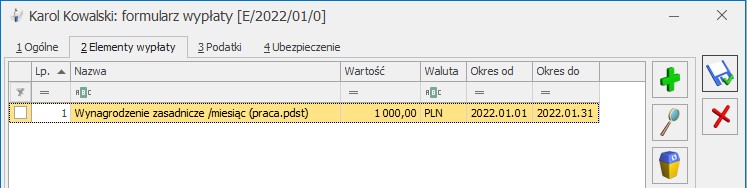

3. Jak naliczyć wypłatę pracownikowi ze stawką, przy której następuje ograniczenie składki zdrowotnej?

-

-

- Pracownik zatrudniony na 1/8 etatu ze stawką zaszeregowania 1 000zł/miesięcznie

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 1 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 137,10

-

-

- 1000 * 13,71% = 137,10

-

-

-

- 1 000 brutto – 137,10 ZUS - 250 KUP – 0,00 ulga dla pracowników = 612,90

-

-

-

- Ulga podatkowa należna 425

- 613 * 17% = 104,21 dlatego ulga podatkowa odliczona zostaje ograniczona do wysokości 104,21

-

-

-

- 1 000 – 137,10 - 250 = 612,90

- 613 *17% - 43,76 (ulga na 31.12.2021) = 60,45

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (1000 – 13,71%) * 9% = 862,90 * 9% = 77,66

- Naliczona zaliczka podatku od 1 000 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 60,45

- 60,45 < 77,66 dlatego dochodzi do ograniczenia składki zdrowotnej do podatku i naliczamy 60,45

-

-

-

- 1 000 – 137,10 ZUS – 0 podatek – 60,45 zdrowotna = 802,45

-

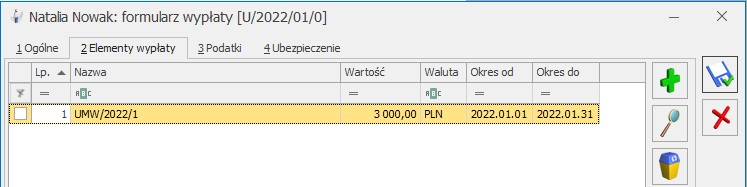

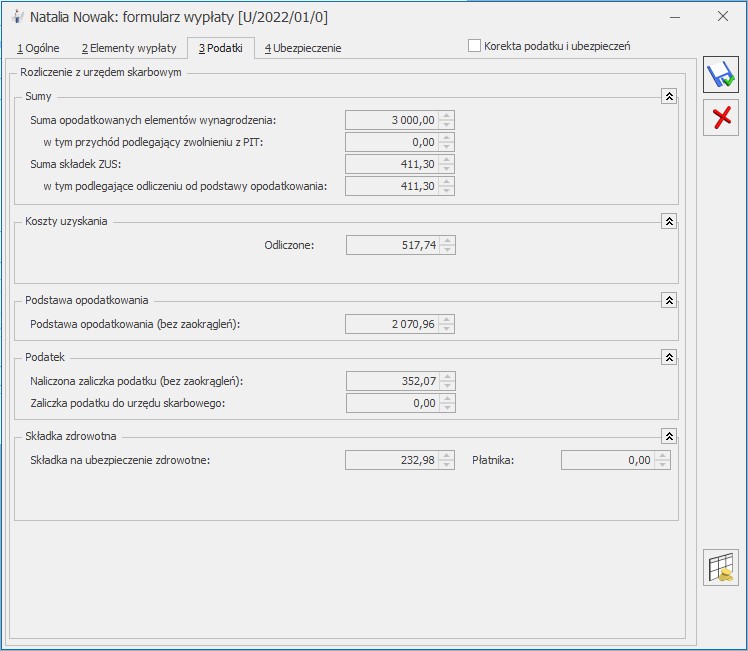

4. Jak naliczyć wypłatę osobie na umowę zlecenie, która złożyła wniosek o niepobieranie zaliczki podatku?

-

-

- Zleceniobiorca ma przypisaną umowę zlecenie w kwocie 3000 zł brutto; podlega ubezpieczeniom (w tym dobrowolnej składce chorobowej)

- Ustawiamy się na wybranym zleceniobiorcy i ikoną lupy lub dwuklikiem otwieramy formularz danych kadrowych pracownika

- Przechodzimy na 2 zakładkę Nr ident./podatki

- Zaznaczamy parametr ‘Nie pobierać podatku od niektórych umów cywil. na wniosek podatnika (dochód do 30 000 zł)’

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 3 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 411,30

-

-

- 3000 * 13,71% = 411,30

-

-

-

- (3000 – 411,30) * 20% = 2588,70 * 20% = 517,74

-

-

-

- 3 000 brutto – 411,30 ZUS - 517,74 KUP = 2 070,96

-

-

-

- 0,00 z uwagi na złożony przez pracownika wniosek o niepobieranie zaliczki

-

-

-

- 3 000 – 411,30 – 517,74 = 2 070,96

- 2071*17% = 352,07

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (3000 – 13,71%) * 9% = 2 588,70 * 9% = 232,98

- Naliczona zaliczka podatku od 3 000 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 352,07

- 352,07 > 232,98 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i naliczamy 232,98

-

-

-

- 3 000 – 411,30 ZUS – 0 podatek – 232,98 zdrowotna = 2 355,72

-

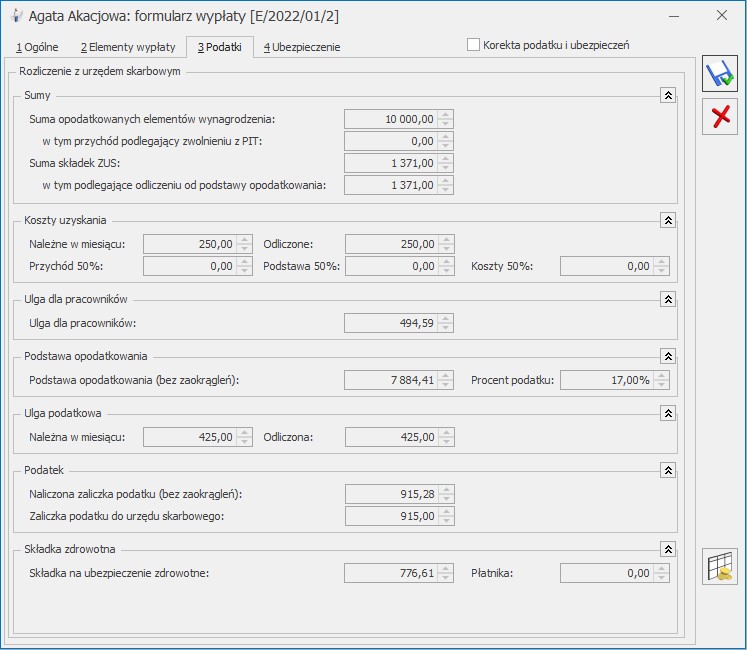

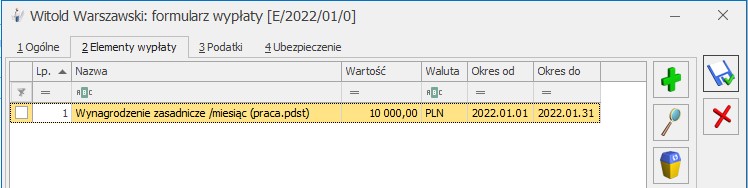

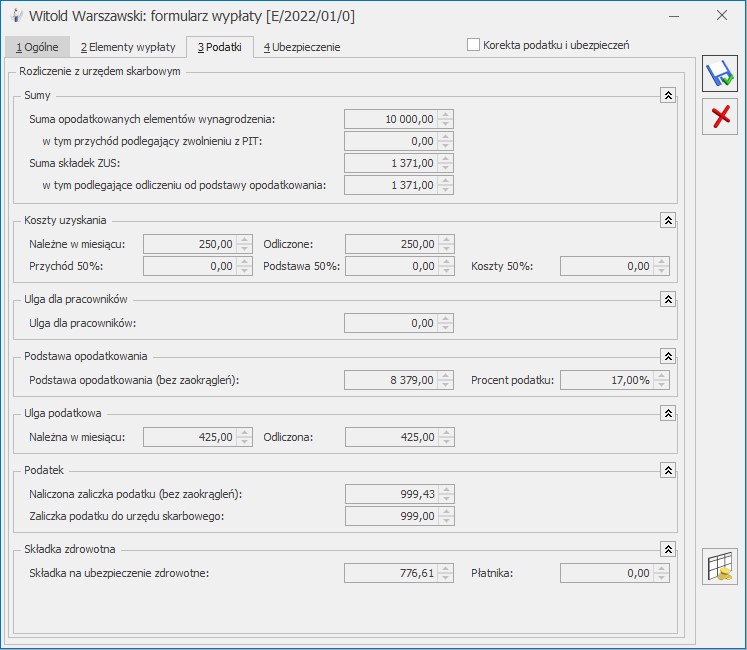

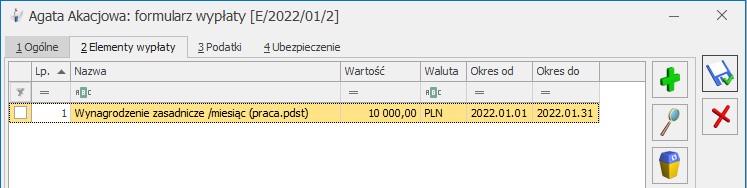

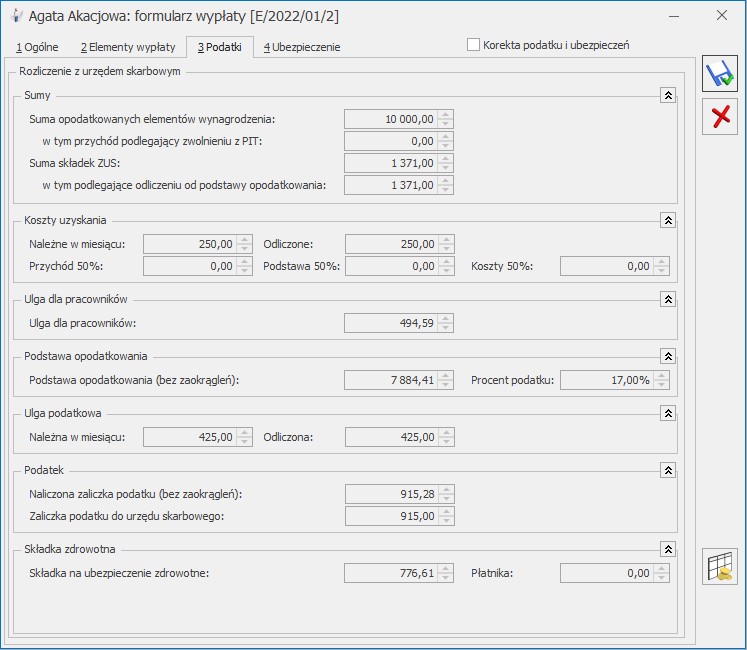

5. Jak naliczyć wypłatę dla pracownika, którego przychody mieszczą się w przedziale 8 549 a 11 141 (upoważniającym do stosowania ulgi dla pracowników), który nie złożył wniosku o niestosowanie ulgi dla klasy średniej?

-

-

- Pracownik ma stawkę zaszeregowania 10000zł/miesięcznie

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

-

-

- 10000 * 13,71% = 1371,00

-

-

-

- Przychód pracownika 10 000zł mieści się w przedziale uprawniającym do stosowania ulgi dla pracowników

- Do wyliczenia należy zastosować wzór: (A * (-7,35%) + 819,08) / 0,17

- (10 000 * (-7,35%) + 819,08) / 0,17 = 494,59

-

-

-

- 10 000 brutto – 1371 ZUS - 250 KUP – 494,59 ulga dla pracowników

-

-

-

- 7884 * 17% - 425 ulga = 915,28

-

-

-

- Od zaliczki podatku od wypłat wypłaconych od 01.01.2022 nie odejmujemy już składki zdrowotnej 7,75%, dlatego naliczona zaliczka podatku po zaokrągleniu do pełnych złotych będzie zaliczką przekazaną do Urzędu Skarbowego

-

-

-

- 10 000 – 1 371 - 250 = 8 379,00

- 8 379 *17% - 43,76 (ulga na 31.12.2021) = 1 380,67

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (10000 – 13,71%) * 9% = 8629,00 * 9% = 776,61

- Naliczona zaliczka podatku od 10 000 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 1 380,67

-

-

-

- 10 000 – 1371 ZUS – 915 podatek – 776,61 zdrowotna = 6 937,39

-

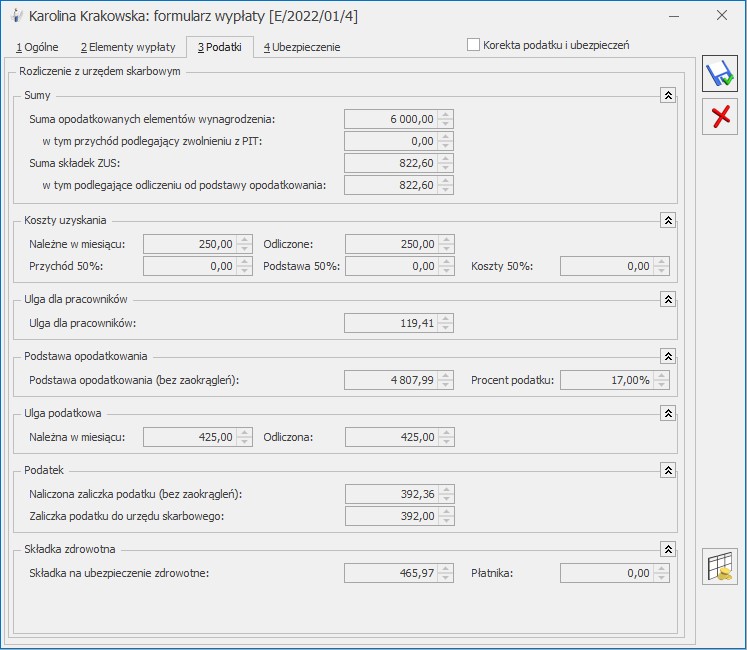

6. Jak naliczyć wypłatę dla pracownika, którego przychody mieszczą się w przedziale 5 701 a 8 549 (upoważniającym do stosowania ulgi dla pracowników), który nie złożył wniosku o niestosowanie ulgi dla klasy średniej?

-

-

- Pracownik ma stawkę zaszeregowania 6000zł/miesięcznie

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 6 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 822,60

-

-

- 6000 * 13,71% = 822,60

-

-

-

- Przychód pracownika 6 000zł mieści się w przedziale uprawniającym do stosowania ulgi dla pracowników

- Do wyliczenia należy zastosować wzór: (A * 6,68% - 380,50) / 0,17

- (6 000 * 6,68% - 380,50) / 0,17 = 119, 41

-

-

-

- 6 000 brutto – 822,60 ZUS - 250 KUP – 119,41 ulga dla pracowników = 4 807,99

-

-

-

- 4 808 * 17% - 425 ulga = 392,36

-

-

-

- Od zaliczki podatku od wypłat wypłaconych od 01.01.2022 nie odejmujemy już składki zdrowotnej 7,75%, dlatego naliczona zaliczka podatku po zaokrągleniu do pełnych złotych będzie zaliczką przekazaną do Urzędu Skarbowego

-

-

-

- 6 000 – 822,60 - 250 = 4 927,40

- 4 927 *17% - 43,76 (ulga na 31.12.2021) = 793,83

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (6000 – 13,71%) * 9% = 5 177,40 * 9% = 465,97

- Naliczona zaliczka podatku od 6000 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 793,83

- 793,83 > 465,97 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i naliczamy 465,97

-

-

-

- 6 000 – 822,60 ZUS – 392 podatek – 465,97 zdrowotna = 4 319,43

-

7. Jak naliczyć wypłatę dla pracownika, który złożył wniosek o niestosowanie ulgi dla pracowników?

-

-

- Pracownik ma stawkę zaszeregowania 10000zł/miesięcznie

- Ustawiamy się na wybranym pracowniku i ikoną lupy lub dwuklikiem otwieramy formularz danych kadrowych pracownika

- Przechodzimy na zakładkę Nr ident./podatki

- Zaznaczamy parametr ‘Nie pomniejszać dochodu o ulgę dla pracowników’

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

-

-

- 10000 * 13,71% = 1371,00

-

-

-

- 10 000 brutto – 1 371 ZUS - 250 KUP = 8 379,00

-

-

-

- 10 000 – 1 371 – 250 = 8 379,00

- 8379*17% - 43,76 = 1 380,67

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (10000 – 13,71%) * 9% = 8 629 * 9% = 776,61

- Naliczona zaliczka podatku od 3 000 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 1 380,67

- 1 380,67 > 776,61 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i naliczamy 776,61

-

-

-

- 10 000 – 1 371 ZUS – 999 podatek – 776,61 zdrowotna = 6 853,39

-

8. Jak naliczyć drugą wypłatę dla pracownika, którego sumaryczne w danym miesiącu przychody przekroczą kwotę 11141 zł? Pracownik nie złożył wniosku o niestosowanie ulgi dla pracowników.

-

-

- Pracownik ma stawkę zaszeregowania 10000zł/miesięcznie

- Dodajemy listę płac z datą wypłaty 28 stycznia 2022 i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 10 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 1 371,00

-

-

- 10000 * 13,71% = 1371,00

-

-

-

- Przychód pracownika 10 000zł mieści się w przedziale uprawniającym do stosowania ulgi dla pracowników

- Do wyliczenia należy zastosować wzór: (A * (-7,35%) + 819,08) / 0,17

- (10 000 * (-7,35%) + 819,08) / 0,17 = 494,59

-

-

-

- 10 000 brutto – 1371 ZUS - 250 KUP – 494,59 ulga dla pracowników

-

-

-

- 7884 * 17% - 425 ulga = 915,28

-

-

-

- Od zaliczki podatku od wypłat wypłaconych od 01.01.2022 nie odejmujemy już składki zdrowotnej 7,75%, dlatego naliczona zaliczka podatku po zaokrągleniu do pełnych złotych będzie zaliczką przekazaną do Urzędu Skarbowego

-

-

-

- 10 000 – 1 371 - 250 = 8 379,00

- 8 379 *17% - 43,76 (ulga na 31.12.2021) = 1 380,67

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (10000 – 13,71%) * 9% = 8629,00 * 9% = 776,61

- Naliczona zaliczka podatku od 10 000 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 1 380,67

-

-

-

- 10 000 – 1371 ZUS – 915 podatek – 776,61 zdrowotna = 6 937,39

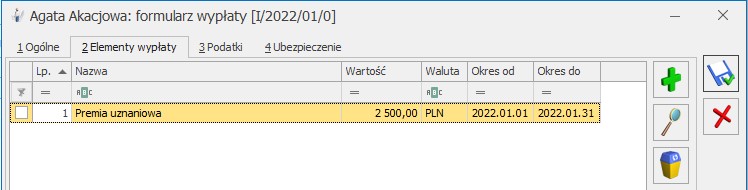

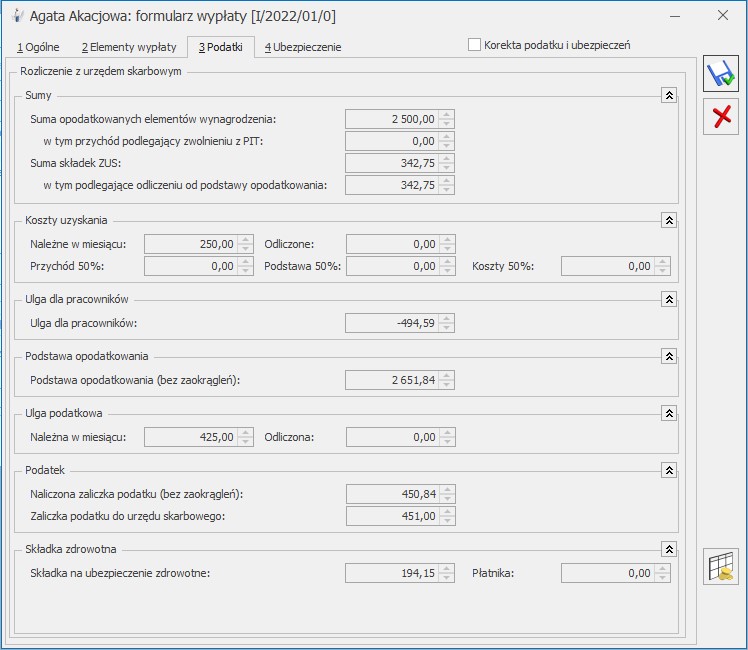

- Pracownik 31 stycznia 2022 r. otrzyma wypłatę premii uznaniowej w kwocie 2500 zł. Dodajemy listę płac Inną z datą wypłaty 31 stycznia 2022 r. i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 2 500

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 342,75

-

-

- 2500 * 13,71% = 342,75

-

-

-

- Przychód pracownika uzyskany w styczniu wynosi 12000 zł i przekroczył limit uprawniający do zastosowania ulgi dla pracowników. Z tego względu w drugiej wypłacie ulga została naliczona w kwocie -494,59 zł, aby zbilansować nienależną ulgę naliczoną w pierwszej wypłacie. Kwota ulga zostanie doliczona do podstawy opodatkowania i zostanie od niej naliczony podatek.

-

-

-

- 2 500 brutto – 342,75 ZUS - 0 KUP – (-494,59) ulga dla pracowników

-

-

-

- 2652 * 17% - 0 ulga = 450,84

-

-

-

- Od zaliczki podatku od wypłat wypłaconych od 01.01.2022 nie odejmujemy już składki zdrowotnej 7,75%, dlatego naliczona zaliczka podatku po zaokrągleniu do pełnych złotych będzie zaliczką przekazaną do Urzędu Skarbowego

-

-

-

- 2500 – 342,75 - 0 = 2157,25

- 2157 *17% - 0 (ulga) = 366,69

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (2500 – 13,71%) * 9% = 2 157,25 * 9% = 194,15

- Naliczona zaliczka podatku od 2500 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 366,69

-

-

-

- 2500 – 342,75 ZUS – 451 podatek – 194,15 zdrowotna = 1 512,10

-

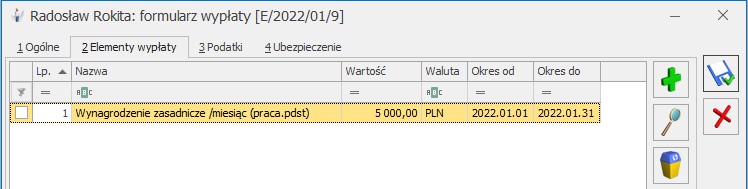

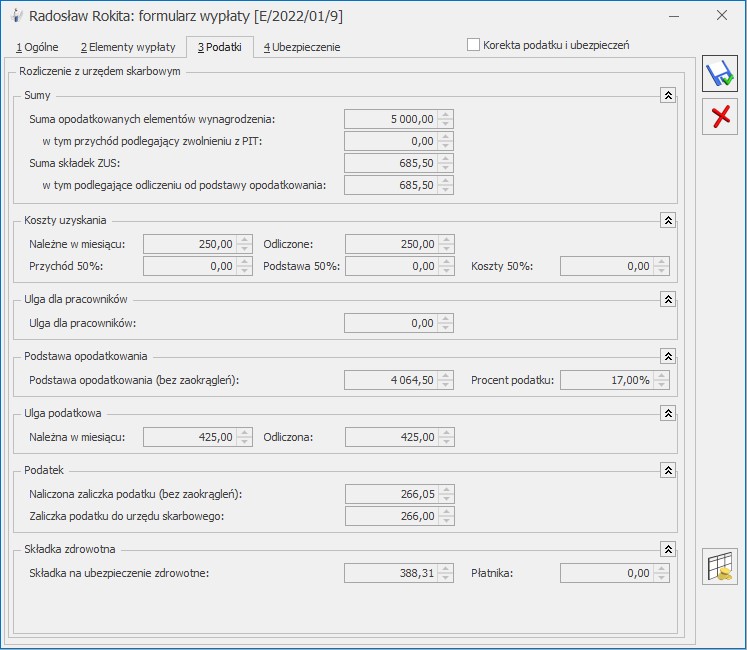

9. Jak naliczyć drugą wypłatę dla pracownika, którego sumaryczne w danym miesiącu przychody przekroczą kwotę 5701 zł? Pracownik nie złożył wniosku o niestosowanie ulgi dla pracowników.

-

-

- Pracownik ma stawkę zaszeregowania 5000 zł/miesięcznie

- Dodajemy listę płac z datą wypłaty 28 stycznia 2022 r. i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 5 000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 685,50

-

-

- 5000 * 13,71% = 685,50

-

-

-

- Przychód pracownika 5 000zł nie mieści się w przedziale uprawniającym do stosowania ulgi dla pracowników

-

-

-

- 5 000 brutto – 685,50 ZUS - 250 KUP – 0 ulga dla pracowników

-

-

-

- 4065 * 17% - 425 ulga = 266,05

-

-

-

- Od zaliczki podatku od wypłat wypłaconych od 01.01.2022 nie odejmujemy już składki zdrowotnej 7,75%, dlatego naliczona zaliczka podatku po zaokrągleniu do pełnych złotych będzie zaliczką przekazaną do Urzędu Skarbowego

-

-

-

- 5 000 – 685,50 - 250 = 4 064,50

- 4065 *17% - 43,76 (ulga na 31.12.2021) = 647,29

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (5000 – 13,71%) * 9% = 4 314,50* 9% = 388,31

- Naliczona zaliczka podatku od 5 000 gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021 : 647,29

-

-

-

- 5 000 – 685,50 ZUS – 266 podatek – 388,31 zdrowotna = 3 660,19

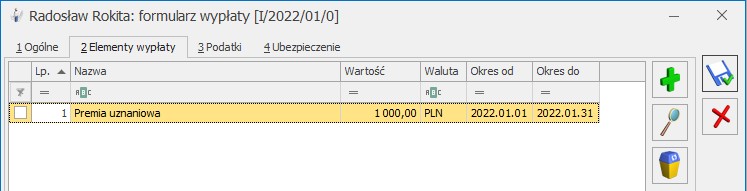

- Pracownik 31 stycznia 2022 r. otrzyma wypłatę premii uznaniowej w kwocie 1000 zł. Dodajemy listę płac Inną z datą wypłaty 31 stycznia 2022 r. i naliczamy wypłatę.

-

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 1000

W tym przychód podlegający zwolnieniu z PIT: 0,00

Suma składek ZUS: 137,10

-

-

- 1000 * 13,71% = 137,10

-

-

-

- Przychód pracownika uzyskany w styczniu 2022r. wynosi 6 000zł i mieści się w przedziale uprawniającym do stosowania ulgi dla pracowników

- Do wyliczenia należy zastosować wzór: (A * 6,68% - 380,50) / 0,17

-

-

-

- 1000 brutto – 137,10 ZUS - 0 KUP – 119, 41 ulga dla pracowników

-

-

-

- 743 * 17% - 0 ulga = 126,31

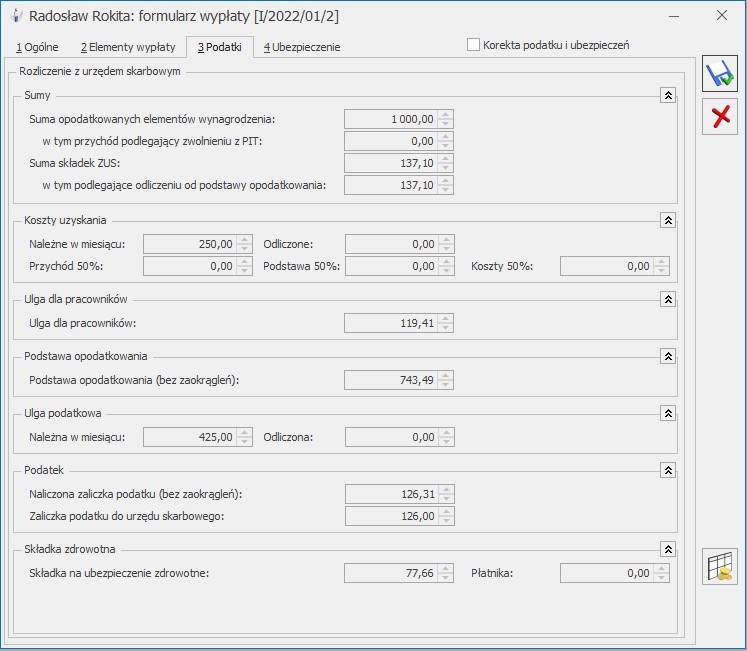

-

-

-

- Od zaliczki podatku od wypłat wypłaconych od 01.01.2022 nie odejmujemy już składki zdrowotnej 7,75%, dlatego naliczona zaliczka podatku po zaokrągleniu do pełnych złotych będzie zaliczką przekazaną do Urzędu Skarbowego

-

-

-

- 1000 – 137,10 - 0 = 862,90

- 863 *17% - 0 (ulga) = 146,71

-

-

-

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (1000 – 13,71%) * 9% = 862,90* 9% = 77,66

- Naliczona zaliczka podatku od 1000, gdyby obowiązywały zasady podatkowe obowiązujące na 31.12.2021: 146,71

-

-

-

- 1000 – 137,10 ZUS – 126 podatek – 77,66 zdrowotna = 659,24

-

10. Jak wygląda rozliczenie wypłaty pracownika, którego wynagrodzenie wynosi 7000 zł/mies. i pracownik korzysta z ulgi dla klasy średniej?

- Pracownik ma stawkę zaszeregowania 7000 zł/miesięcznie i nie złożył wniosku o rezygnację z ulgi dla klasy średniej.

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

- 7000 * 13,71% = 959,70

- (7000 * 6,68% - 380,50) / 0,17 = 512,36

- 7000 – 959,70 – 250 = 5790,30 -> (5790 * 17%) – 43,76 = 940,54 zł -> 940,54 – (6040,30 * 7,75%) = 940,54 – 468,13 = 472,42 = 472,00 (taka sama kwota zaokrąglona jak wg zasad Polskiego Ładu)

- 7 000 – 959,70 – 250 = 5790,30 zł

- 5790 * 17% – 43,76 (ulga na 31.12.2021) = 940,54 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (7000-13,71%) * 9% = 6040, 30 *9% = 543,63

- 940,54 > 543,63 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 543,63

- 7000 – 959,70 ZUS – 472 podatek – 543,63 zdrowotna = 5024,67

11. Jak wygląda rozliczenie wypłaty pracownika, którego wynagrodzenie wynosi 7000 zł/mies. i pracownik zrezygnował z korzystania z ulgi dla klasy średniej?

- Pracownik ma stawkę zaszeregowania 7000 zł/miesięcznie i złożył wniosek o rezygnację z ulgi dla klasy średniej.

- Wchodzimy w menu Płace i Kadry/ Kadry.

- Wykonujemy aktualizację zapisu z pierwszym dniem miesiąca złożenia rezygnacji z ulgi dla klasy średniej i zaznaczamy parametr „Nie pomniejszać dochodu o ulgę dla pracowników”. Zapisujemy formularz danych kadrowych pracownika.

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7 000

Suma składek ZUS: 959,70

- 7000 * 13,71% = 959,70

- 7000 – 959,70 – 250 = 5790,30 -> (5790 * 17%) – 43,76 = 940,54 zł -> 940,54 – (6040,30 * 7,75%) = 940,54 – 468,13 = 472,42 = 472 (taka sama kwota zaokrąglona jak wg zasad Polskiego Ładu z uwzględnieniem ulgi dla klasy średniej)

- 559 – 472 = 87

- 7 000 – 959,70 – 250 = 5790,30 zł

- 5790 * 17% – 43,76 (ulga na 31.12.2021) = 940,54 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (7000-13,71%) * 9% = 6040, 30 *9% = 543,63

- 940,54 > 543,63 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 543,63

- 7000 – 959,70 ZUS – 472 podatek – 543,63 zdrowotna = 5024,67

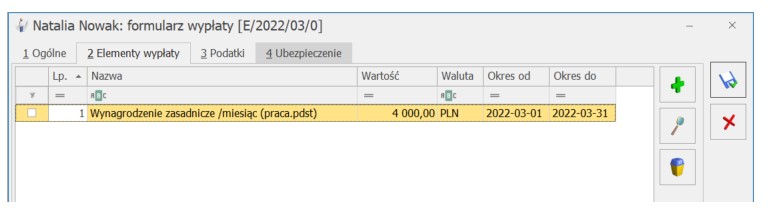

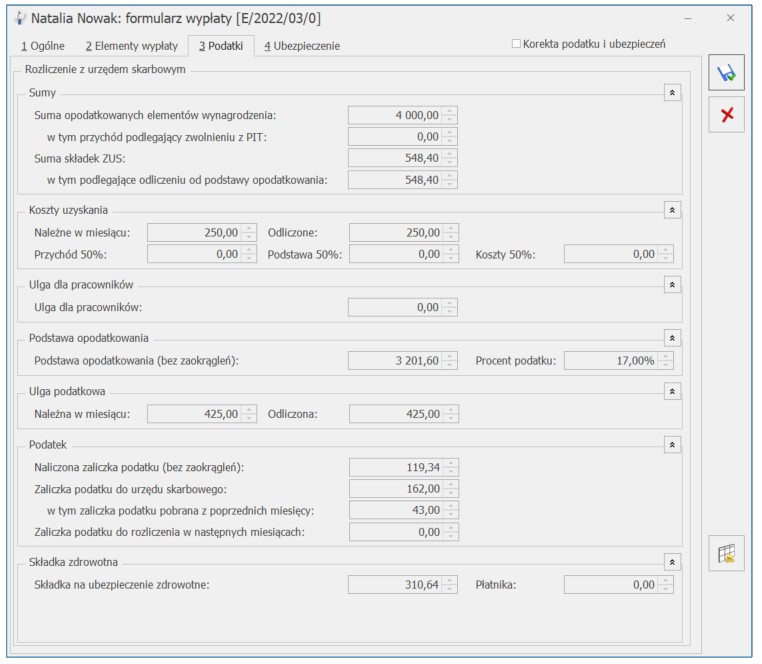

12. Jak wygląda rozliczenie wypłaty pracownika, którego wynagrodzenie wynosi 4000 zł/mies. (koszty standardowe), a w poprzednim miesiącu część zaliczki została przesunięta do rozliczenia?

- Pracownik do zeszłego miesiąca miał stawkę zaszeregowania 6345 zł/miesięcznie i nie korzystał z ulgi dla klasy średniej. W wypłacie za poprzedni miesiąc została naliczona zaliczka podatku do rozliczenia w kolejnych miesiącach 43 zł.

- Od bieżącego miesiąca pracownik pracuje na ½ etatu, stawka 4000 zł/mies (zmiana została wprowadzona za pomocą aktualizacji zapisu z pierwszym dniem miesiąca). Dodajemy etatową listę płac za bieżący miesiąc z datą wypłaty w roku 2022 i naliczamy wypłatę.

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 4000,00

Suma składek ZUS: 548,40

- 4000 * 13,71% = 548,40

- Przychód pracownika uzyskany w marcu 2022r. wynosi 4000 zł i nie mieści się w przedziale uprawniającym do stosowania ulgi dla pracowników

- 4000 – 548,40 – 250 = 3201,60 -> (3202 * 17%) – 43,76 = 500,58 zł -> 500,58 – (3451,60 * 7,75%) = 500,58 – 267,50 = 233,08 = 233

- 4000 – 548,40 – 250 = 3201,60 zł

- 3202 * 17% – 43,76 (ulga na 31.12.2021) = 500,58 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (4000-13,71%) * 9% = 3451,60 * 9% = 310,64

- 500,58 > 310,64 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 310,64

13. Jak wygląda rozliczenie wypłaty pracownika, którego wynagrodzenie wynosi 6345zł/mies. (koszty podwyższone) i pracownik zrezygnował z korzystania z ulgi dla klasy średniej?

- Pracownik ma stawkę zaszeregowania 6345 zł/miesięcznie i złożył wniosek o rezygnację z ulgi dla klasy średniej.

- Wchodzimy w menu Płace i Kadry/ Kadry.

- Wykonujemy aktualizację zapisu z pierwszym dniem miesiąca złożenia rezygnacji z ulgi dla klasy średniej i zaznaczamy parametr „Nie pomniejszać dochodu o ulgę dla pracowników”. Zapisujemy formularz danych kadrowych

- Pracownik ma ustawione koszty uzyskania przychodu jako „3” – podwyższone.

- Dodajemy listę płac z datą wypłaty w roku 2022 i naliczamy wypłatę.

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 6345

Suma składek ZUS: 869,90

- 6345 * 13,71% = 869,90

- 6345 – 869,90 – 300 = 5175,10 -> (5175 * 17%) – 43,76 = 835,99 zł -> 835,99 – (5475,10 * 7,75%) = 835,99 – 424,32 = 411,67 = 412

- 6345 – 869,90 – 300 = 5175,10 zł

- 5175 * 17% – 43,76 (ulga na 31.12.2021) = 835,99 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (6345-13,71%) * 9% = 5475,10 * 9% = 492,76

- 835,99 > 492,76 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 492,76

- 6345 – 869,90 ZUS – 412 podatek – 492,76 zdrowotna = 4570,34

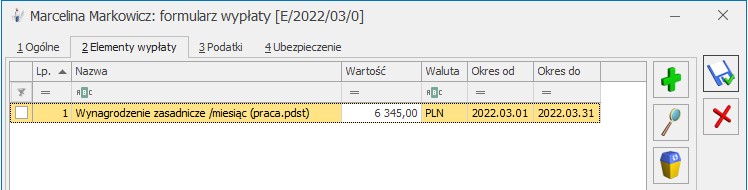

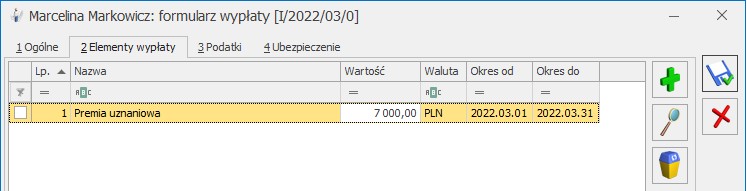

14. Jak wygląda rozliczenie wypłaty pracownika, który ma już wynagrodzenie zasadnicze naliczone w wysokości 6345zł/mies. (koszty podwyższone, pracownik zrezygnował z korzystania z ulgi dla klasy średniej) i ma naliczoną kolejną wypłatę w tym samym miesiącu deklaracji (premia 7000 zł)?

- Pracownik ma stawkę zaszeregowania 6345 zł/miesięcznie i złożył wniosek o rezygnację z ulgi dla klasy średniej. Obowiązują go podwyższone koszty uzyskania przychodu (kontynuacja przykładu 13).

- Dodajemy listę płac I (premia uznaniowa w wysokości 7000 zł) z datą wypłaty w roku 2022 i tym samym miesiącem deklaracji co w przykładzie 13 i naliczamy wypłatę.

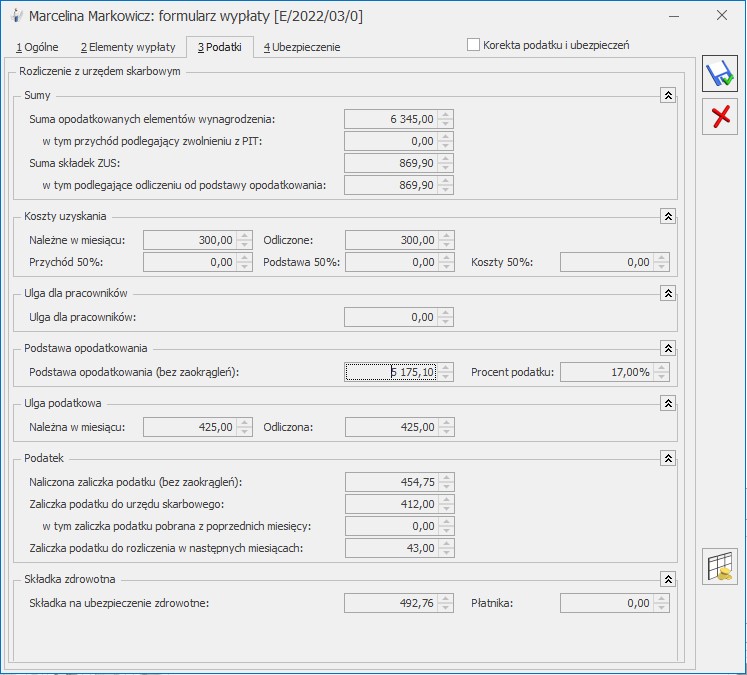

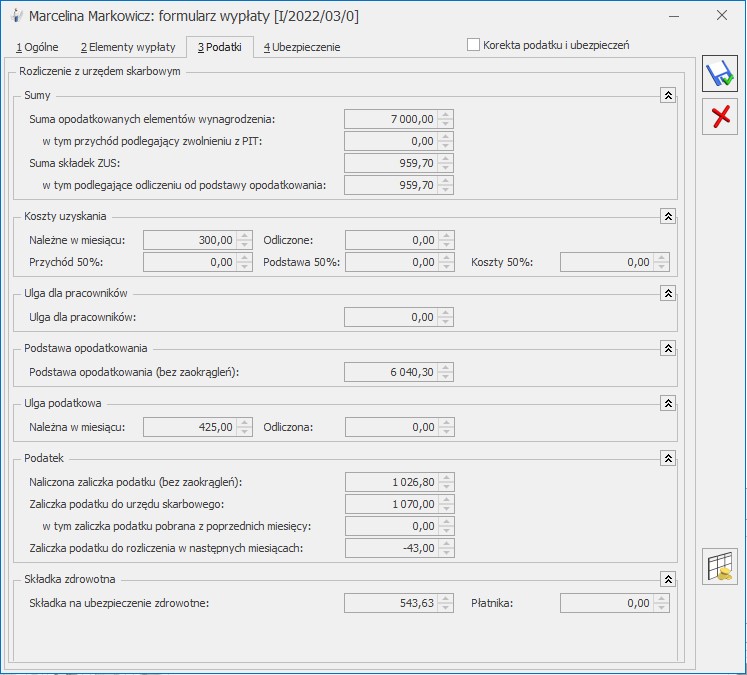

Zakładka 3. Podatki:

Suma opodatkowanych elementów: 7000

Suma składek ZUS: 959,70

- 7000 * 13,71% = 959,70

- 1027 (zaokrąglona zaliczka podatku z bieżącej wypłaty) + 43 (spłata zaliczki do rozliczenia w kolejnych miesiącach z wypłaty etatowej) = 1070

- 7000 – 959,70 = 6040,30 zł

- 6040 * 17% - 0 (ulga na 31.12.2021) = 1026,80 zł (hipotetyczna naliczona zaliczka podatku niepomniejszona o składkę zdrowotną odliczoną)

- Naliczamy tylko składkę zdrowotną 9%

- Wyliczenie składki zdrowotnej: (7000-13,71%) * 9% = 6040,30 * 9% = 543,63

- 1026,80 > 543,63 dlatego nie dochodzi do ograniczenia składki zdrowotnej do podatku i wykazujemy składkę zdrowotną w wysokości 543,63

- 7000 – 959,70 ZUS – 1070 podatek – 543,63 zdrowotna = 4426,67

Współpraca modułu Płace i Kadry z Comarch HRM

Współpraca Comarch ERP Optima z aplikacją Comarch HRMumożliwia zdalne planowanie i rejestrację czasu pracy, zgłaszanie i zatwierdzanie urlopów, delegacji oraz dostęp do kwalifikacji, umów cywilnoprawnych czy wydruków.

Dla Użytkowników posiadających lokalną instalację Comarch HRM wprowadziliśmy dwa modele pracy z aplikacją Comarch ERP Optima. W pierwszym modelu Comarch HRM może być zainstalowany na lokalnym komputerze użytkownika i wówczas wymiana danych odbywa się w czasie rzeczywistym oraz drugi model, w którym aplikacja Comarch HRMzainstalowana jest na serwerach Comarch. Wymiana danych następuje w momencie synchronizacji (np. co 15 min). Przyjęto zasadę, że dane wprowadzone w Comarch ERP Optima są ważniejsze niż dane wprowadzone w Comarch HRM. Ma to znaczenie w sytuacji wystąpienia konfliktów. W przypadku wybrania drugiego modelu pracy należy złożyć zamówienie na uruchomienie usługi. Sposób zamawiania Comarch HRM w modelu usługowym został opisany w artykule Comarch HRM.

. Użytkownik ręcznie tworzy strukturę podległościową. Centra można dodawać za pomocą dwóch opcji: dodaj centrum na niższym poziomie oraz dodaj centrum na tym samym poziomie. Do każdego centrum można przypisać kierownika i zastępcę i oraz wskazać okres, w jakim pełnią te funkcje. Kierownika lub zastępcę można wybrać z listy pracowników i właścicieli. Przy wprowadzaniu kierowników i zastępców program kontroluje daty sprawowania danej funkcji. Osoba będąca kierownikiem/zastępcą w danym centrum nie może być w zachodzącym na siebie okresie wpisana drugi raz jako kierownik/zastępca w tym samym centrum.

Przypisanie pracownika jako kierownika powoduje, że przy logowaniu do aplikacji Comarch ERP HRM ma dostęp do danych pracowników, tak jakby został wskazany z poziomu tej aplikacji jako kierownik dla danej grupy pracowników.

. Użytkownik ręcznie tworzy strukturę podległościową. Centra można dodawać za pomocą dwóch opcji: dodaj centrum na niższym poziomie oraz dodaj centrum na tym samym poziomie. Do każdego centrum można przypisać kierownika i zastępcę i oraz wskazać okres, w jakim pełnią te funkcje. Kierownika lub zastępcę można wybrać z listy pracowników i właścicieli. Przy wprowadzaniu kierowników i zastępców program kontroluje daty sprawowania danej funkcji. Osoba będąca kierownikiem/zastępcą w danym centrum nie może być w zachodzącym na siebie okresie wpisana drugi raz jako kierownik/zastępca w tym samym centrum.

Przypisanie pracownika jako kierownika powoduje, że przy logowaniu do aplikacji Comarch ERP HRM ma dostęp do danych pracowników, tak jakby został wskazany z poziomu tej aplikacji jako kierownik dla danej grupy pracowników.

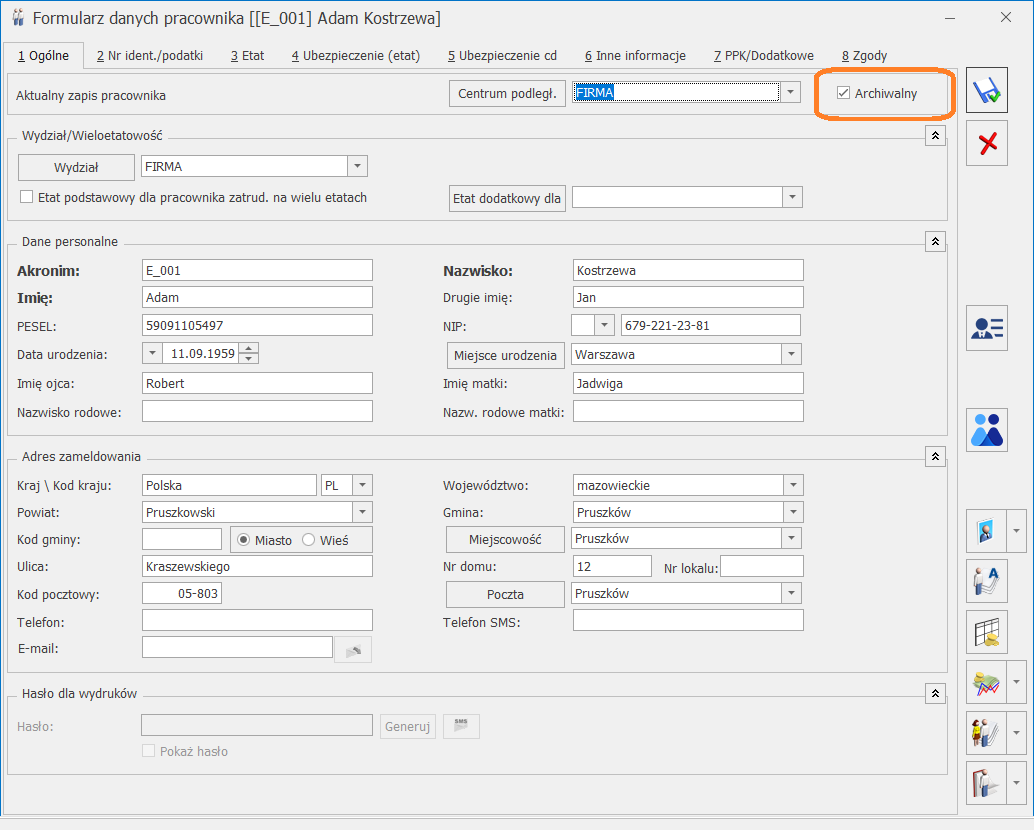

Na formularzu danych kadrowych pracownika w polu Centrum, można wskazać centrum, do którego jest przypisany pracownik. Istnieje również możliwość seryjnego przypisania/zmiany centrum dla zaznaczonych pracowników poprzez operacje seryjne w module Płace i Kadry Plus. Na liście pracowników dodano nową kolumnę Centrum podległ., która jest domyślnie ukryta.

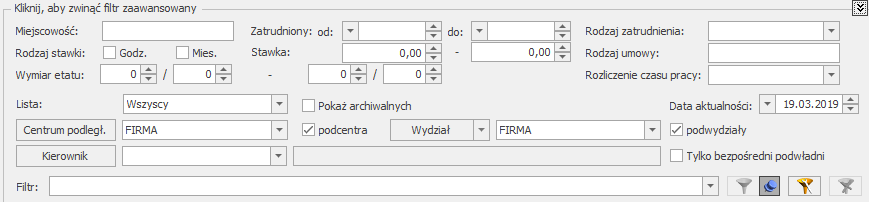

Pod listą pracowników umożliwiono filtrowanie pracowników według centrum podległościowego oraz kierowników/ zastępców. Wskazanie nazwiska kierownika/zastępcy i ustawienie dodatkowo parametru Tylko bezpośredni podwładni, pozwala na wyświetlenie tylko bezpośrednich podwładnych lub łącznie z pracownikami centrów będących w strukturze poniżej centrum, dla którego dany pracownik jest kierownikiem/zastępcą, na dzień zgodny z datą aktualności.

Na formularzu danych kadrowych pracownika w polu Centrum, można wskazać centrum, do którego jest przypisany pracownik. Istnieje również możliwość seryjnego przypisania/zmiany centrum dla zaznaczonych pracowników poprzez operacje seryjne w module Płace i Kadry Plus. Na liście pracowników dodano nową kolumnę Centrum podległ., która jest domyślnie ukryta.

Pod listą pracowników umożliwiono filtrowanie pracowników według centrum podległościowego oraz kierowników/ zastępców. Wskazanie nazwiska kierownika/zastępcy i ustawienie dodatkowo parametru Tylko bezpośredni podwładni, pozwala na wyświetlenie tylko bezpośrednich podwładnych lub łącznie z pracownikami centrów będących w strukturze poniżej centrum, dla którego dany pracownik jest kierownikiem/zastępcą, na dzień zgodny z datą aktualności.

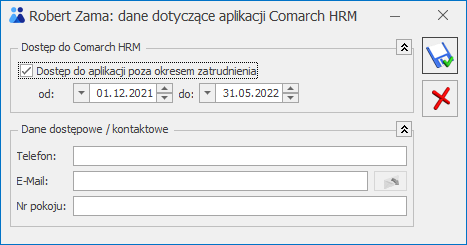

znajdującego się na formularzu pracownika.

Na formularzu dane dotyczące aplikacji Cormach HRM po zaznaczeniu parametru Dostęp do aplikacji poza okresem zatrudnienia należy podać okres od-do, w jakim dana osoba będzie mogła korzystać z aplikacji. W części Dane dostępowe/kontaktowe można wprowadzić dane kontaktowe pracownika tj. numer telefonu, adres e-mail oraz numer pokoju, które będą przenoszone do aplikacji Comarch HRM.

Podczas zapisywania formularza ‘Dane dotyczące aplikacji Comarch HRM’ sprawdzana jest unikalność wprowadzonego adresu e-mail pracownika. W przypadku znalezienia w bazie danych pracownika o takim samym adresie formularz nie zostanie zapisany.

znajdującego się na formularzu pracownika.

Na formularzu dane dotyczące aplikacji Cormach HRM po zaznaczeniu parametru Dostęp do aplikacji poza okresem zatrudnienia należy podać okres od-do, w jakim dana osoba będzie mogła korzystać z aplikacji. W części Dane dostępowe/kontaktowe można wprowadzić dane kontaktowe pracownika tj. numer telefonu, adres e-mail oraz numer pokoju, które będą przenoszone do aplikacji Comarch HRM.

Podczas zapisywania formularza ‘Dane dotyczące aplikacji Comarch HRM’ sprawdzana jest unikalność wprowadzonego adresu e-mail pracownika. W przypadku znalezienia w bazie danych pracownika o takim samym adresie formularz nie zostanie zapisany.

W Informacjach o firmie w analizie Pracownicy zatrudnieni (Comarch HRM) wyświetlana jest informacja o liczbie pracowników zatrudnionych na etat, osobach pracujących na podstawie umów cywilnoprawnych, osób z umowami B2B oraz osób, które mają ustawiony dodatkowy dostęp do aplikacji na dany dzień. Osoby pracujące na podstawie umów cywilnoprawnych są uwzględniane w analizie w zależności od ustawienia parametru w Start /Konfiguracja/Firma/Płace/e‑Pracownik Uwzględniaj osoby z umowami cywilnoprawnymi w Comarch ERP e-Pracownik, natomiast osoby wykonujące pracę w ramach umowy B2B jeżeli jest zaznaczony parametr Uwzględniaj osoby z umowami B2B w Comarch HRM.

W Informacjach o firmie w analizie Pracownicy zatrudnieni (Comarch HRM) wyświetlana jest informacja o liczbie pracowników zatrudnionych na etat, osobach pracujących na podstawie umów cywilnoprawnych, osób z umowami B2B oraz osób, które mają ustawiony dodatkowy dostęp do aplikacji na dany dzień. Osoby pracujące na podstawie umów cywilnoprawnych są uwzględniane w analizie w zależności od ustawienia parametru w Start /Konfiguracja/Firma/Płace/e‑Pracownik Uwzględniaj osoby z umowami cywilnoprawnymi w Comarch ERP e-Pracownik, natomiast osoby wykonujące pracę w ramach umowy B2B jeżeli jest zaznaczony parametr Uwzględniaj osoby z umowami B2B w Comarch HRM.

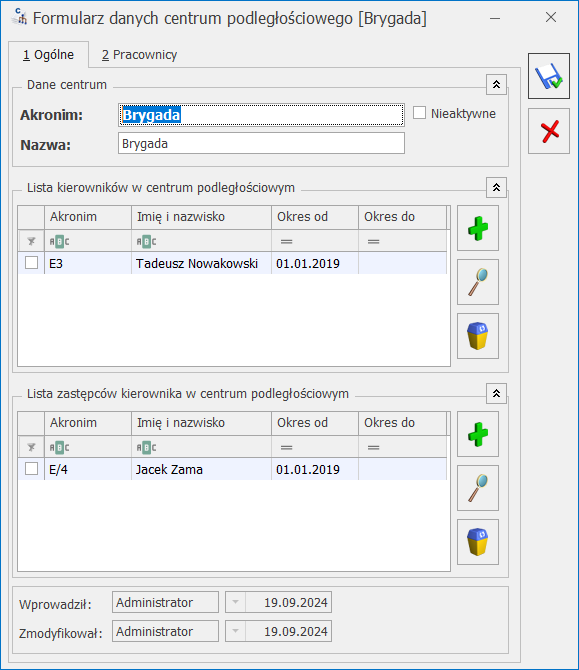

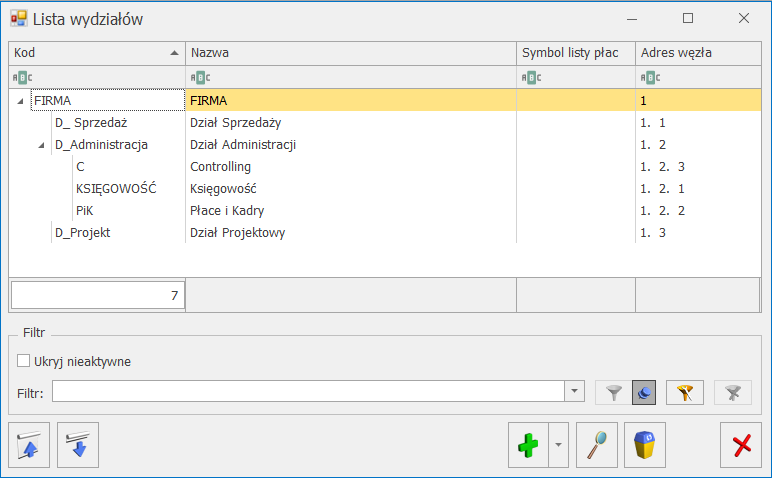

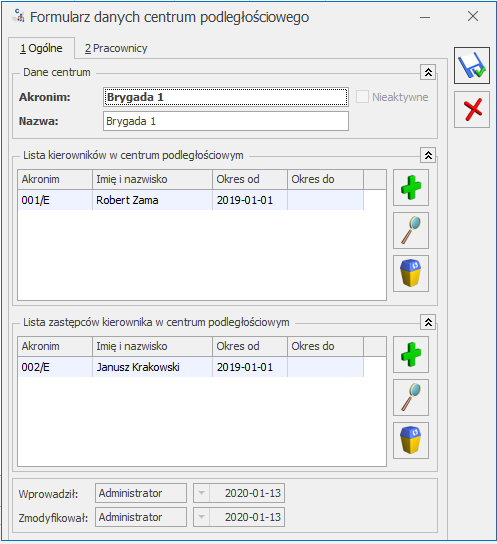

Struktura podległościowa

Funkcjonalność ułatwia zarządzanie dostępem do danych pracowników w aplikacji Comarch ERP HRM. Jest dostępna w module Płace i Kadry Plus, jak i Płace i Kadry, w grupie Struktura organizacyjna . Użytkownik ręcznie tworzy strukturę podległościową. Centra można dodawać za pomocą dwóch opcji: dodaj centrum na niższym poziomie oraz dodaj centrum na tym samym poziomie. Do każdego centrum można przypisać kierownika i zastępcę i oraz wskazać okres, w jakim pełnią te funkcje. Kierownika lub zastępcę można wybrać z listy pracowników i właścicieli. Przy wprowadzaniu kierowników i zastępców program kontroluje daty sprawowania danej funkcji. Osoba będąca kierownikiem/zastępcą w danym centrum nie może być w zachodzącym na siebie okresie wpisana drugi raz jako kierownik/zastępca w tym samym centrum.

Przypisanie pracownika jako kierownika powoduje, że przy logowaniu do aplikacji Comarch ERP HRM ma dostęp do danych pracowników, tak jakby został wskazany z poziomu tej aplikacji jako kierownik dla danej grupy pracowników.

Na formularzu danych kadrowych pracownika w polu Centrum, można wskazać centrum, do którego jest przypisany pracownik. Istnieje również możliwość seryjnego przypisania/zmiany centrum dla zaznaczonych pracowników poprzez operacje seryjne w module Płace i Kadry Plus. Na liście pracowników dodano nową kolumnę Centrum podległ., która jest domyślnie ukryta.

Pod listą pracowników umożliwiono filtrowanie pracowników według centrum podległościowego oraz kierowników/ zastępców. Wskazanie nazwiska kierownika/zastępcy i ustawienie dodatkowo parametru Tylko bezpośredni podwładni, pozwala na wyświetlenie tylko bezpośrednich podwładnych lub łącznie z pracownikami centrów będących w strukturze poniżej centrum, dla którego dany pracownik jest kierownikiem/zastępcą, na dzień zgodny z datą aktualności.

Dostęp do aplikacji Comarch HRM

Domyślnie dostęp aplikacji Comarch HRM mają pracownicy zatrudnieni na etat oraz zleceniobiorcy (jeśli w konfiguracji jest zaznaczony parametr Uwzględniaj osoby z umowami cywilnoprawnymi w Comarch HRM) oraz osoby z umowami B2B (jeżeli w konfiguracji firmy jest zaznaczony parametr Uwzględniaj osoby z umowami B2B w Comarch HRM . Dodatkowo Użytkownik może ustawić dostęp do aplikacji Comarch HRM osobom pracującym w ramach samozatrudnienia oraz wydłużyć okres dostępu do aplikacji poza okres zatrudnienia dla osób zatrudnianych/zwalnianych, co oznacza, że z aplikacji będą mogły korzystać osoby, które nie są zatrudnione na etat, ani nie posiadają trwającej umowy cywilnoprawnej. Dodatkowy dostęp dla danych osób ustawia się za pomocą przycisku

W Informacjach o firmie w analizie Pracownicy zatrudnieni (Comarch HRM) wyświetlana jest informacja o liczbie pracowników zatrudnionych na etat, osobach pracujących na podstawie umów cywilnoprawnych, osób z umowami B2B oraz osób, które mają ustawiony dodatkowy dostęp do aplikacji na dany dzień. Osoby pracujące na podstawie umów cywilnoprawnych są uwzględniane w analizie w zależności od ustawienia parametru w Start /Konfiguracja/Firma/Płace/e‑Pracownik Uwzględniaj osoby z umowami cywilnoprawnymi w Comarch ERP e-Pracownik, natomiast osoby wykonujące pracę w ramach umowy B2B jeżeli jest zaznaczony parametr Uwzględniaj osoby z umowami B2B w Comarch HRM.

Współpraca z systemem Comarch ERP XL

Współpraca z systemem Comarch ERP XL polega na synchronizacji danych kadrowych i możliwości księgowania wypłat do Comarch ERP XL.

Parametry dotyczące synchronizacji baz ustawiane są w module Administrator Comarch ERP XL. Po ich ustawieniu, w Comarch ERP Optima w gałęzi Start/ Konfiguracja/ Płace/ Parametry współpracy z XL będą wyświetlane informacje o:

• Serwerze bazy danych systemu XL – nazwa serwera bazy danych systemu Comarch ERP XL,

• Bazie danych systemu XL – nazwa bazy danych, w której zapisywane będą informacje z modułu Comarch ERP Optima.

W sytuacji, gdy moduł Płace i Kadry Comarch ERP Optima współpracuje z systemem Comarch ERP XL zmienia się wygląd konfiguracji programu. Zmienne konfiguracyjne dotyczą tylko tego modułu.

Jeśli z poziomu programu Comarch ERP XL jest prawidłowo ustawiona współpraca z modułem płacowym stosowana jest dwukierunkowa synchronizacja danych. Dane między bazami są synchronizowane automatycznie podczas wykonywania dodawania/ zmiany/ usuwania danych podlegających synchronizacji.

Uwaga

W komunikacji i zapisywaniu danych pomiędzy Comarch ERP XL (od wersji 2024.0), a modułem XL HR połączenie poprzez zlinkowane serwery zastąpione zostało połączeniem bezpośrednim, które gwarantuje dużo większe bezpieczeństwo wymiany danych. Rozwiązanie działa zarówno dla instalacji (baz danych) znajdujących się na tym samym serwerze, jak i na dwóch różnych. Ponieważ synchronizacja oparta o zlinkowane serwery różni się znacznie od synchronizacji bezpośredniej, po zainstalowaniu nowej wersji Comarch ERP XL 2024.0 w celu poprawnego działania synchronizacji danych konieczne jest nawiązanie współpracy z XL HR według nowych zasad opisanych w pomocy programu Comarch ERP XL. Comarch ERP XL w wersji 2024.0 współpracuje z Comarch ERP XL HR w wersji 2024.1 lub wyższa.

Współpraca modułu Płace i Kadry z modułem w wersji Plus

Zasady, których należy przestrzegać, przy pracy na tej samej bazie danych korzystając na różnych stanowiskach z modułów: Płace i Kadry (PK) i Płace oraz Płace i Kadry Plus (PKP):

- W Konfiguracji firmy/ Płace/ Typy wypłat utworzono typy wypłat za pomocą algorytmu 11 i/lub 12. Wypłaty, w których mogą wystąpić tak zdefiniowane dodatki muszą być wyliczane na stanowisku PKP (w PK nie są obsługiwane te dwa algorytmy płacowe);

- Pracownicy mają przypięte na Liście dodatków dodatki, które w definicji typu wypłaty (w konfiguracji) mają ustawiony Okres wypłaty dłuższy niż 1 miesiąc (np. co 3 miesiące, co 12 miesięcy). Dodatki dla tych pracowników wyliczą się automatycznie w wypłatach z częstotliwością zgodną z okresem wypłaty ustawionym w konfiguracji, jeśli wypłaty będą wyliczane na stanowisku PKP (w PK wszystkie dodatki przypisane do pracownika proponują się do wypłaty co miesiąc i Operator sam decyduje, w którym miesiącu zapisać je w wypłacie);

- W Konfiguracji firmy/ Płace/ Kalendarze w definicji kalendarza ustawiono okres rozliczeniowy dla nadgodzin dłuższy niż 1 miesiąc (np. co 4 miesiące). Wypłaty etatowe dla osób, które mają przypisane kalendarze z takim sposobem rozliczania nadgodzin, należy obliczać na stanowisku PKP (w PK nadgodziny są zawsze liczone w 1‑miesięcznym cyklu rozliczeniowym);

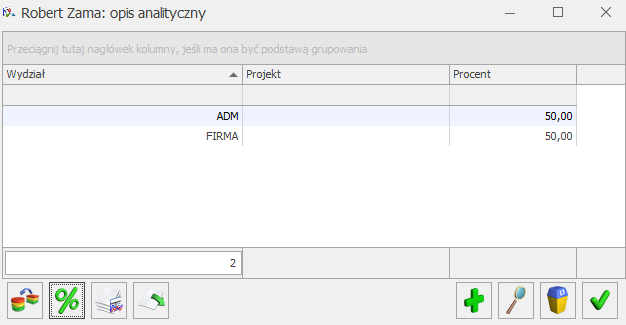

- Opis analityczny pracownika. W module PKP podczas wpisywania nowego pracownika jest dla niego automatycznie dodawany domyślny opis analityczny, przyporządkowany do pracownika opis jest domyślnie kopiowany do nowego zapisu historycznego (przy aktualizacji danych), jest też kopiowany do dopisywanych pracownikowi w kadrach dodatków, akordów i umów (w module PK opis analityczny nie jest dodawany ani kopiowany);

- W Konfiguracji firmy/ Płace/ Parametry/ Naliczanie wypłat zaznaczono parametr Automatyczne generowanie opisu analitycznego w wypłacie. Opis analityczny zgodnie z opisem wynikającym z danych kadrowych, wygeneruje się w wypłatach pod warunkiem, jeśli są naliczane w module PKP (w module PK opis analityczny w wypłacie nie jest generowany);

- W schemacie numeracji listy płac jako jeden z członów numeracji występuje wydział. Numer pełny naliczanej wypłaty zawiera symbol wydziału, jeśli jest liczona w module PKP (moduł PK nie obsługuje struktury wydziałowej);

- Odnotowanie na formularzu danych kadrowych pracownika lub umowie zlecenie ‘oddelegowania’, nie spowoduje właściwego naliczenia wynagrodzenia na liście płac w module PK (funkcjonalność ‘oddelegowanie’ jest dostępna w module PKP);

- Zaznaczenie na zakładce [Etat], na formularzu danych kadrowych pracownika flagi Pracownik tymczasowy w module PKP, nie spowoduje poprawnego naliczenia wynagrodzenia, na liście płac w module PK;

- Zajęcia komornicze dodane w module PKP nie będą automatycznie naliczane w wypłatach w module PK i nie wygenerują się płatności dla komornika;

- Blokady dostępu do wydziałów. Blokowanie dostępu Operatora do wybranych wydziałów jest możliwe tylko w module PKP (moduł PK nie obsługuje struktury wydziałowej, a więc również blokad opartych na wydziałach);

- Zapisanie więcej niż jednego wejścia w ciągu dnia w Kalendarzu obecności pracownika – np. wpisanie nadgodzin jako drugie wejście, albo odnotowanie dodatkowej przerwy w pracy. Wynagrodzenie powyżej/poniżej normy wyliczane jest z uwzględnieniem wszystkich wejść tylko w module PKP (w module PK nie można wpisać więcej niż jednego wejścia w ciągu dnia i wynagrodzenie powyżej/poniżej normy jest liczone z uwzględnieniem czasu pracy w zapisanego tylko pierwszym wejściu).

Comarch HRM w modelu usługowym

Comarch ERP Optima w wersji stacjonarnej może współpracować z aplikacją Comarch HRM w modelu usługowym dostępną w chmurze Comarch.

Szczegółowe informacje na temat współpracy z aplikacją w modelu usługowym znajdują się na stronie pomocy Comarch HRM.

Współpraca z systemem Comarch ERP Altum

W przypadku, gdy moduł kadrowo - płacowy ma współpracować z programem Comarch ERP Altum musi być ustawiona współpraca w Konfiguracja/ Firma/ Płace/ Parametry współpracy z Altum. W gałęzi Parametry współpracy z Comarch ERP Altum wyświetlane są ustawienia dotyczące współpracy z Comarch ERP Altum. Parametr wskazujący, że jest włączona współpraca z Comarch ERP Altum, a także nazwa serwera i bazy Altum, nie są edytowalne z poziomu Comarch ERP Optima – są ustawiane wyłącznie z poziomu programu Comarch ERP Altum. Po zmodyfikowaniu parametrów współpracy z Comarch ERP Optima w konfiguracji Comarch ERP Altum, konieczne jest wykonanie w Comarch ERP Optima odświeżenia konfiguracji przez wszystkich zalogowanych Operatorów. W tym oknie należy jedynie wskazać Operatora, którego akronim będzie widoczny w zapisach powstałych w Comarch ERP Optima, w wyniku operacji wykonanych z poziomu programu Comarch ERP Altum.

W bazie danych Comarch ERP Optima zsynchronizowanej z Comarch ERP Altum dostępna jest funkcjonalność związana z modułem Płace i Kadry Plus, nie są natomiast dostępne moduły handlowe i księgowe. Dla poprawnego działania synchronizowane bazy Comarch ERP Optima i Comarch ERP Altum powinny być umieszczone na dwóch oddzielnych serwerach SQL (dwóch instancjach). Wynika to ze zróżnicowania wspieranych wersji językowych.

Współpraca z systemem Comarch ERP Altum polega na synchronizacji danych kadrowych: dodanie, modyfikacja lub usunięcie pracownika w jednej z zsynchronizowanych baz - Comarch ERP Optima, bądź Comarch ERP Altum ‑ powoduje wykonanie analogicznej operacji w drugiej z powiązanych ze sobą baz. W danych kadrowych pracownika zapisywana jest informacja o operatorze dokonującym zapisów z poziomu Comarch ERP Altum, wskazanym jako Operator dla zapisów z programu Comarch ERP Altum w Comarch ERP Optima.

Synchronizacji pomiędzy bazami Comarch ERP Optima i Comarch ERP Altum podlegają także atrybuty pracowników. Dodanie, modyfikacja lub usunięcie atrybutu w bazie powoduje wykonanie analogicznej operacji w bazie zsynchronizowanej. Włączenie synchronizacji dla używanych wcześniej atrybutów, należy wykonać z poziomu Comarch ERP Altum.

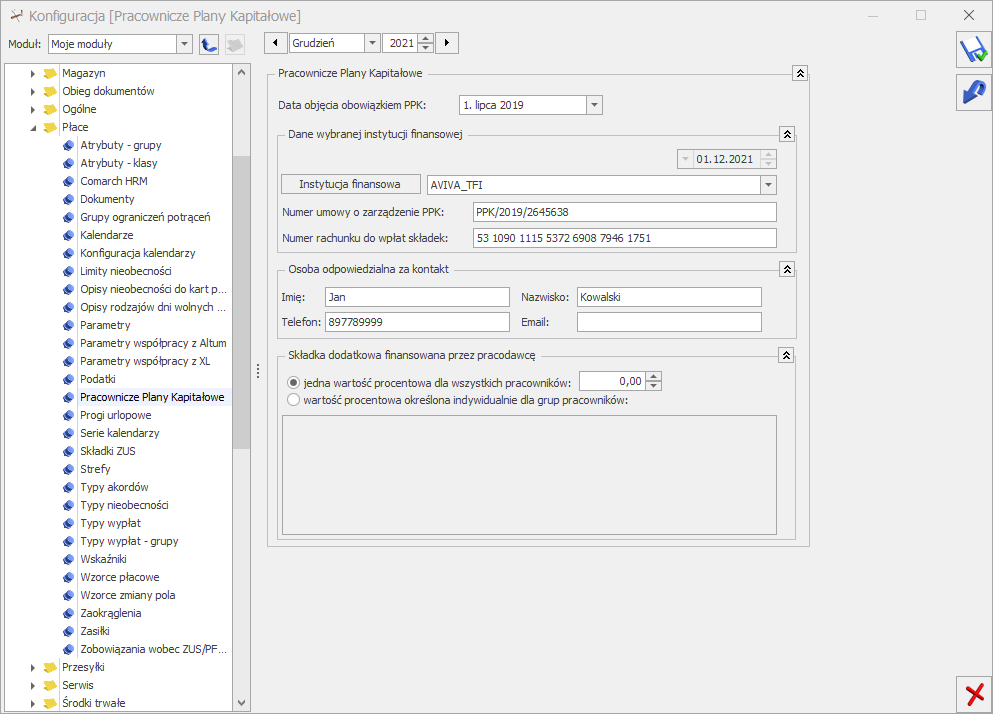

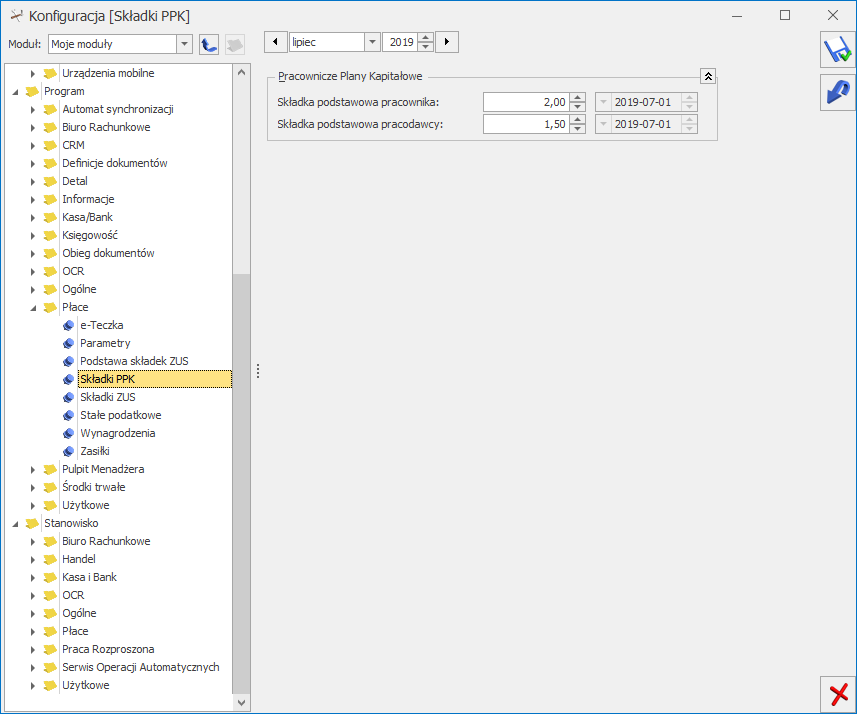

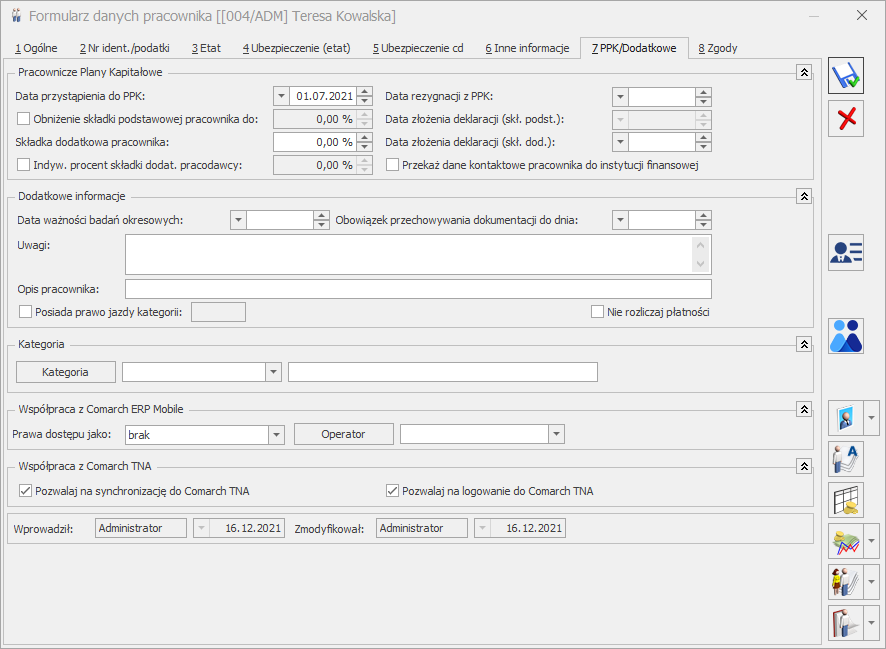

Procent składki podstawowej oraz dodatkowej finansowanej przez pracownika przyjmowany do wyliczeń jest pobierany z zapisu historycznego aktualnego na ostatni dzień miesiąca poprzedzającego miesiąc deklaracji ustawiony na liście płac. Dodatkowo sprawdzane jest czy data złożenia deklaracji dotyczącej składki podstawowej oraz dodatkowej przypada w miesiącu wcześniejszym niż wypłata wynagrodzenia (miesiąc i rok deklaracji ustawiony na liście płac).

Składka dodatkowa pracodawcy nalicza się zgodnie z ustawieniem procentu w polu Indyw. procent składki dodat. pracodawcy na formularzu pracownika w zapisie aktualnym na ostatni dzień miesiąca zgodnego z miesiącem deklaracji na liście płac. Jeśli pracownik nie ma ustawionego indywidualnego procentu składki dodatkowej wysokość składki dodatkowej pobierana jest z konfiguracji [Konfiguracja/ Firma/ Płace/ Pracownicze Plany Kapitałowe], a jeśli nie ma jej podanej to składka nalicza się w kwocie zero. Składka podstawowa oraz dodatkowa finansowana przez pracodawcę nalicza się w wysokości obowiązującej w miesiącu wypłaty wynagrodzenia.

Składki PPK finansowane przez pracownika pomniejszają kwotę netto do wypłaty. Składki PPK opłacane dla danego pracownika przez pracodawcę stanowią przychód pracownika i podlegają opodatkowaniu.

W wypłacie, w której zostały naliczone składki PPK pracodawcy automatycznie zostanie dodany element Przychód z tytułu PPK na kwotę równą sumie składki podstawowej oraz dodatkowej pracodawcy:

Procent składki podstawowej oraz dodatkowej finansowanej przez pracownika przyjmowany do wyliczeń jest pobierany z zapisu historycznego aktualnego na ostatni dzień miesiąca poprzedzającego miesiąc deklaracji ustawiony na liście płac. Dodatkowo sprawdzane jest czy data złożenia deklaracji dotyczącej składki podstawowej oraz dodatkowej przypada w miesiącu wcześniejszym niż wypłata wynagrodzenia (miesiąc i rok deklaracji ustawiony na liście płac).

Składka dodatkowa pracodawcy nalicza się zgodnie z ustawieniem procentu w polu Indyw. procent składki dodat. pracodawcy na formularzu pracownika w zapisie aktualnym na ostatni dzień miesiąca zgodnego z miesiącem deklaracji na liście płac. Jeśli pracownik nie ma ustawionego indywidualnego procentu składki dodatkowej wysokość składki dodatkowej pobierana jest z konfiguracji [Konfiguracja/ Firma/ Płace/ Pracownicze Plany Kapitałowe], a jeśli nie ma jej podanej to składka nalicza się w kwocie zero. Składka podstawowa oraz dodatkowa finansowana przez pracodawcę nalicza się w wysokości obowiązującej w miesiącu wypłaty wynagrodzenia.

Składki PPK finansowane przez pracownika pomniejszają kwotę netto do wypłaty. Składki PPK opłacane dla danego pracownika przez pracodawcę stanowią przychód pracownika i podlegają opodatkowaniu.

W wypłacie, w której zostały naliczone składki PPK pracodawcy automatycznie zostanie dodany element Przychód z tytułu PPK na kwotę równą sumie składki podstawowej oraz dodatkowej pracodawcy:

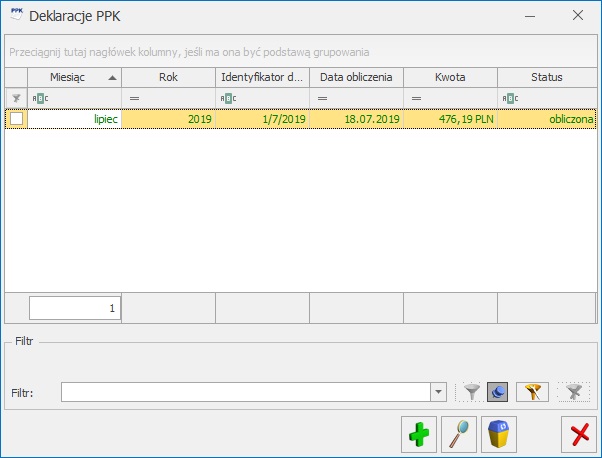

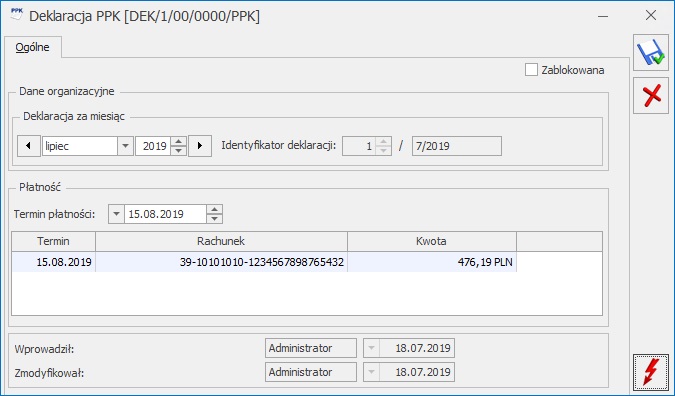

Z poziomu okna ‘Deklaracje PPK’ można naliczyć deklarację, podejrzeć już naliczoną deklarację lub usunąć. Na liście wyświetlane są następujące informacje:

Z poziomu okna ‘Deklaracje PPK’ można naliczyć deklarację, podejrzeć już naliczoną deklarację lub usunąć. Na liście wyświetlane są następujące informacje:

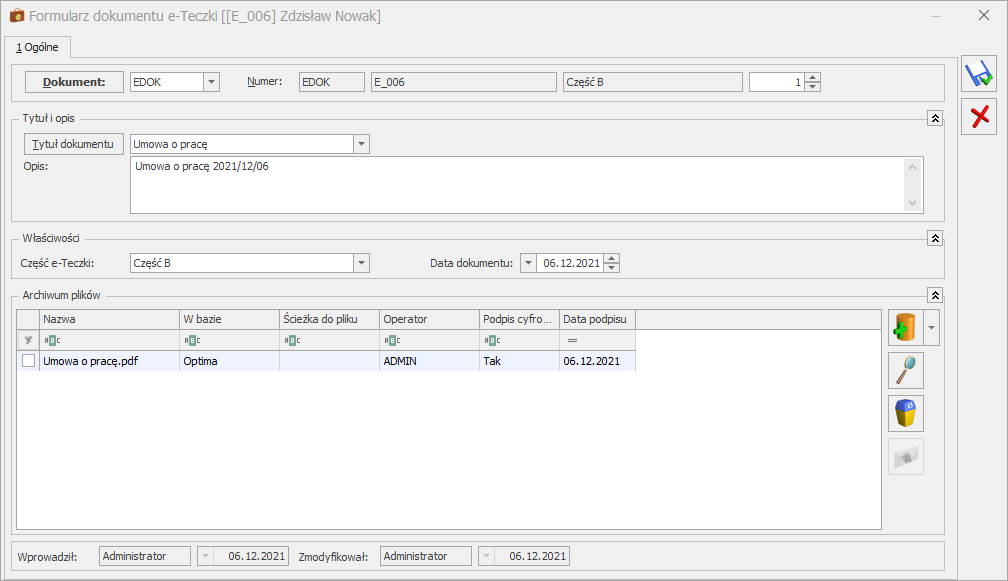

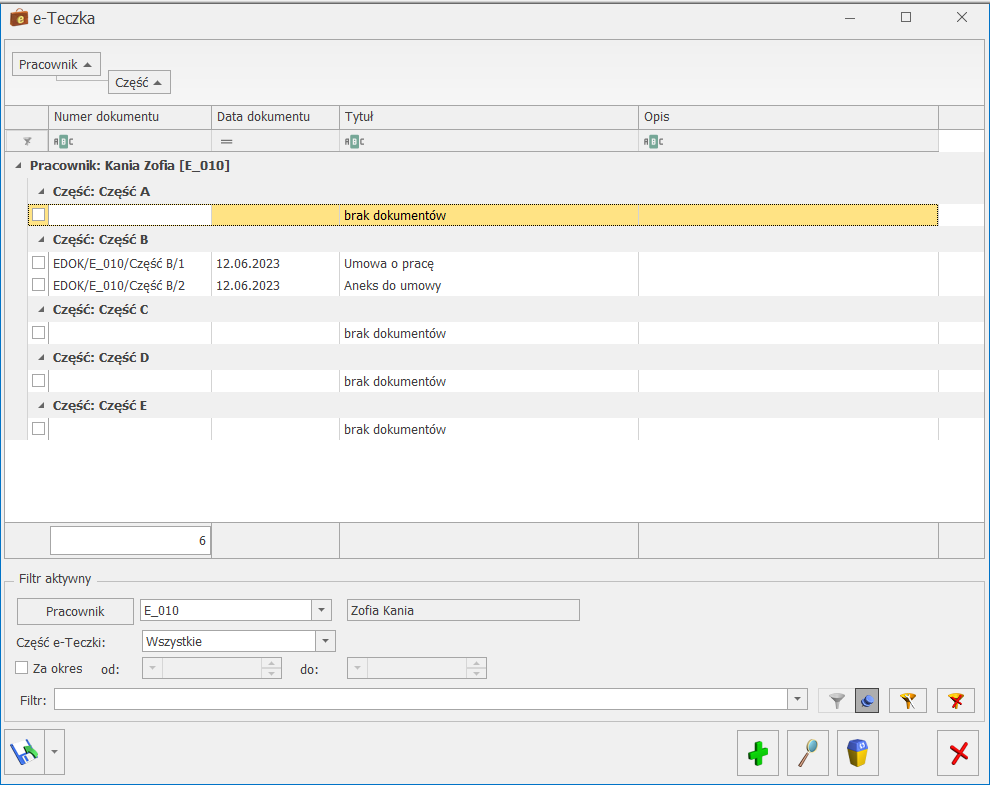

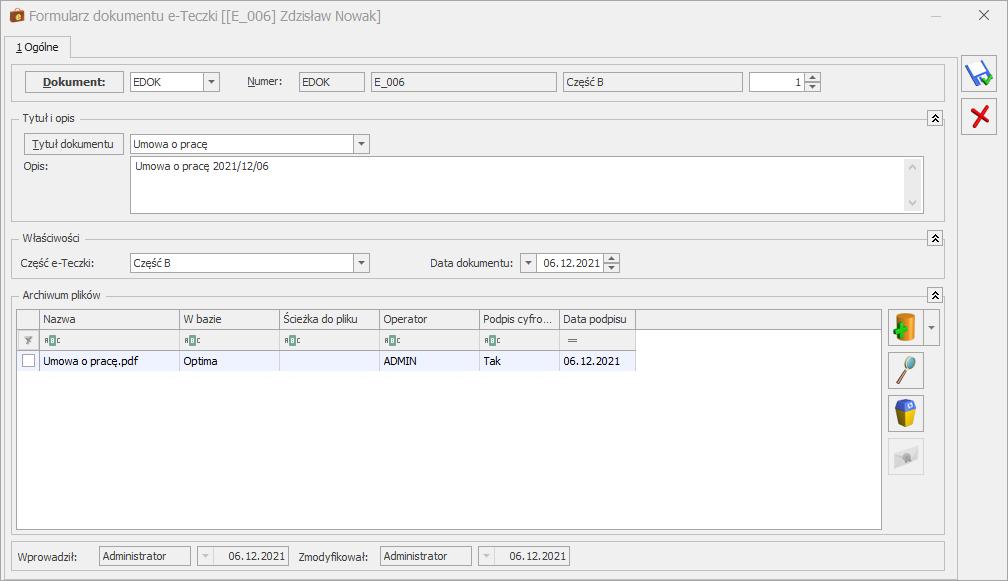

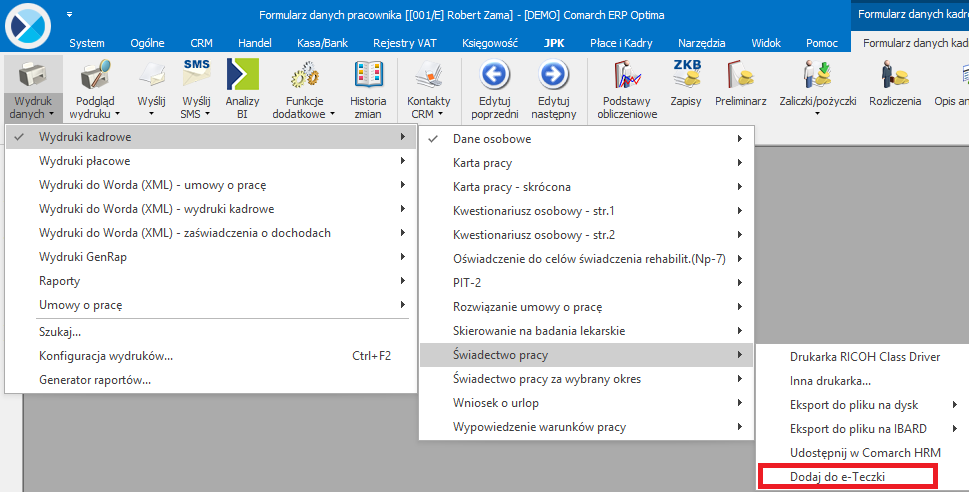

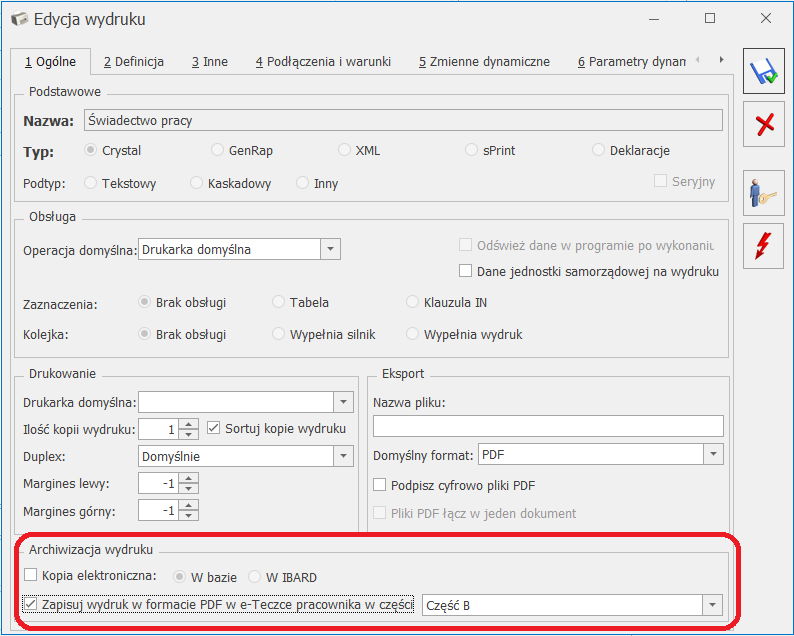

- elektroniczna dokumentacja pracownicza dostępna w programie, służy przechowywaniu dokumentów kadrowych związanych z pracownikiem w formie elektronicznej, umożliwiając jednocześnie łatwy dostęp do danych pracownika. Funkcjonalność jest dostępna w module Płace i Kadry oraz Płace i Kadry Plus z poziomu listy pracowników oraz z formularza pracownika.

- elektroniczna dokumentacja pracownicza dostępna w programie, służy przechowywaniu dokumentów kadrowych związanych z pracownikiem w formie elektronicznej, umożliwiając jednocześnie łatwy dostęp do danych pracownika. Funkcjonalność jest dostępna w module Płace i Kadry oraz Płace i Kadry Plus z poziomu listy pracowników oraz z formularza pracownika.

– Eksport GUS Z-12 – mechanizm umożliwiający eksport danych pracowników do pliku o formacie *.csv pozwalający zaimportować dane do programu Z-12 GUS, w celu przygotowania i przesłania Sprawozdania o strukturze wynagrodzeń według zawodów GUS Z-12. Jest dostępny z poziomu Płace i Kadry/ Kadry/ Inne/ Eksport GUS Z-12.

Po wskazaniu opcji Eksport GUS Z-12

– Eksport GUS Z-12 – mechanizm umożliwiający eksport danych pracowników do pliku o formacie *.csv pozwalający zaimportować dane do programu Z-12 GUS, w celu przygotowania i przesłania Sprawozdania o strukturze wynagrodzeń według zawodów GUS Z-12. Jest dostępny z poziomu Płace i Kadry/ Kadry/ Inne/ Eksport GUS Z-12.

Po wskazaniu opcji Eksport GUS Z-12

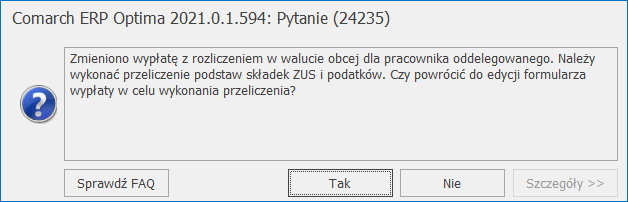

Odpowiedź „tak” nie powoduje automatycznego przeliczenia. To Użytkownik decyduje o wykonaniu przeliczenia klikając w przycisk

Odpowiedź „tak” nie powoduje automatycznego przeliczenia. To Użytkownik decyduje o wykonaniu przeliczenia klikając w przycisk

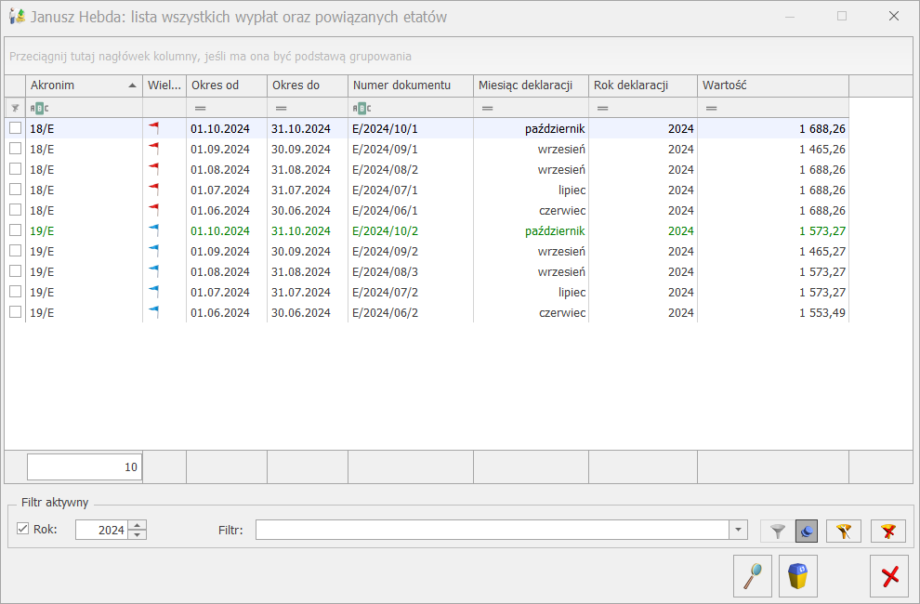

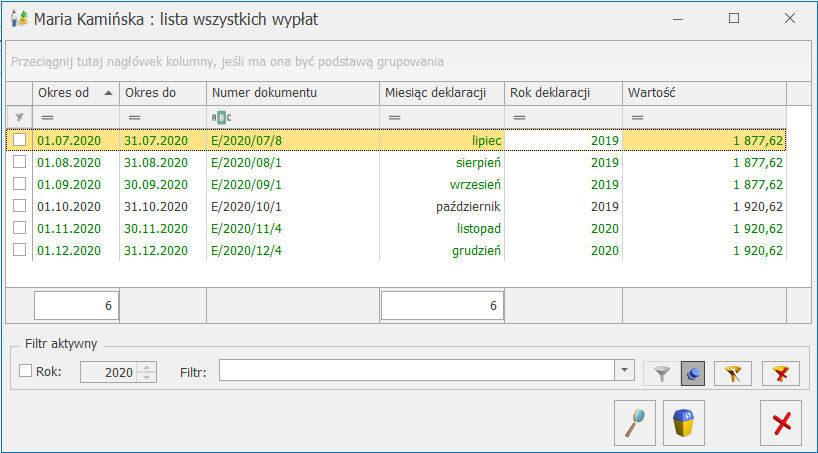

Lista wszystkich wypłat pracownika, pojawi się okno z listą wypłat z danego etatu pracownika,

Lista wszystkich wypłat pracownika, pojawi się okno z listą wypłat z danego etatu pracownika,

Narzędzie pozwalające na przenoszenie pełnych danych kadrowo – płacowych między bazami Comarch ERP Optima. Mechanizm daje możliwość dalszego naliczania wynagrodzeń po zaimportowaniu danych do nowej bazy uwzględniając przeniesione wypłaty.

W menu Płace i Kadry/ Kadry pod przyciskiem Przenoszenie danych dostępne są opcje ‘Eksport’ i ‘Import’.

Eksport

Funkcja eksportu działa dla zaznaczonych pracowników. Przenoszone są dane pracowników etatowych, zleceniobiorców, osób bez zatrudnienia.

Na oknie eksportu dostępne są dwie opcje:

Narzędzie pozwalające na przenoszenie pełnych danych kadrowo – płacowych między bazami Comarch ERP Optima. Mechanizm daje możliwość dalszego naliczania wynagrodzeń po zaimportowaniu danych do nowej bazy uwzględniając przeniesione wypłaty.

W menu Płace i Kadry/ Kadry pod przyciskiem Przenoszenie danych dostępne są opcje ‘Eksport’ i ‘Import’.

Eksport

Funkcja eksportu działa dla zaznaczonych pracowników. Przenoszone są dane pracowników etatowych, zleceniobiorców, osób bez zatrudnienia.

Na oknie eksportu dostępne są dwie opcje:

Do rozliczania pracowników tymczasowych służą nowe standardowe typy wypłat. Lista nowych standardowych typów wypłat to:

Do rozliczania pracowników tymczasowych służą nowe standardowe typy wypłat. Lista nowych standardowych typów wypłat to:

W Kadrach dla Listy pracowników oraz Listy zapisów historycznych pracownika udostępniono na liście kolumn do wyboru (w domyślnym układzie ukryte) dodatkowe kolumny dotyczące pracowników tymczasowych – dostępne do wyboru tylko w module Płace i Kadry Plus:

W Kadrach dla Listy pracowników oraz Listy zapisów historycznych pracownika udostępniono na liście kolumn do wyboru (w domyślnym układzie ukryte) dodatkowe kolumny dotyczące pracowników tymczasowych – dostępne do wyboru tylko w module Płace i Kadry Plus:

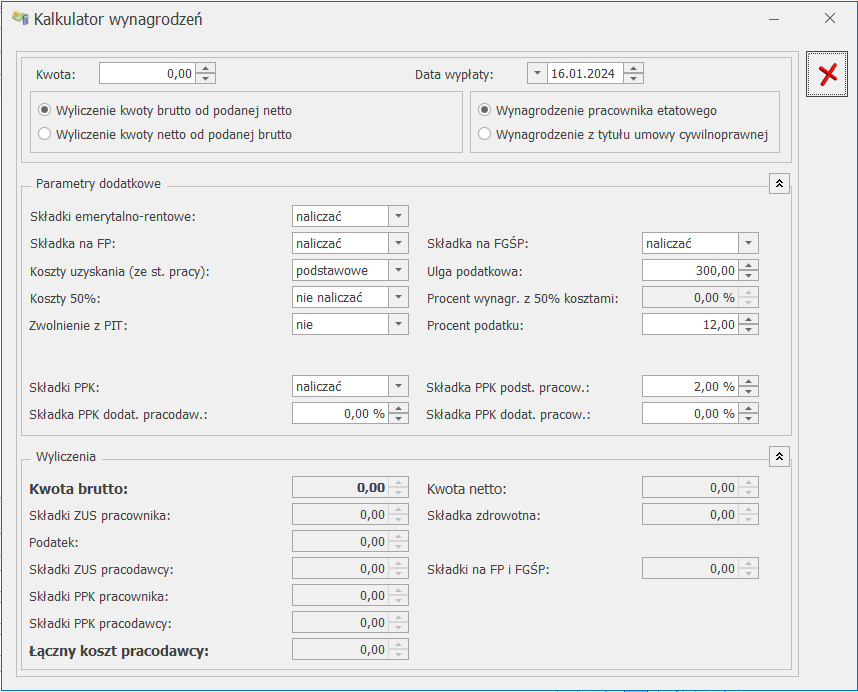

– Kalkulator wynagrodzeń – narzędzie pomocne do wyliczania kwoty brutto od podanej kwoty netto lub kwoty netto od podanej wartości brutto dla pracownika etatowego i zleceniobiorcy.

Kalkulator wynagrodzeń nie jest powiązany z wyliczaniem wypłat. Jest dostępny niezależnie od posiadanych modułów w menu Ogólne lub w menu Płace i Kadry z poziomu: listy pracowników, formularza pracownika, formularza umowy zlecenie, listy wypłat pracowników i formularza wypłaty.

Na formularzu kalkulatora należy wskazać, czy wyliczana kwota dotyczy wypłaty dla pracownika etatowego, czy zleceniobiorcy oraz ustawić dodatkowe parametry takie jak:

– Kalkulator wynagrodzeń – narzędzie pomocne do wyliczania kwoty brutto od podanej kwoty netto lub kwoty netto od podanej wartości brutto dla pracownika etatowego i zleceniobiorcy.

Kalkulator wynagrodzeń nie jest powiązany z wyliczaniem wypłat. Jest dostępny niezależnie od posiadanych modułów w menu Ogólne lub w menu Płace i Kadry z poziomu: listy pracowników, formularza pracownika, formularza umowy zlecenie, listy wypłat pracowników i formularza wypłaty.

Na formularzu kalkulatora należy wskazać, czy wyliczana kwota dotyczy wypłaty dla pracownika etatowego, czy zleceniobiorcy oraz ustawić dodatkowe parametry takie jak:

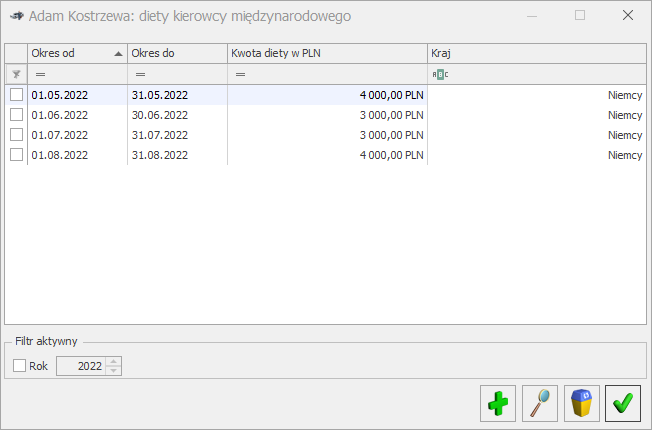

Po jej wybraniu w oknie ‘Diety kierowcy międzynarodowego’ użytkownik może wskazać wartość diet, okres od-do, za który przysługują, oraz z rozwijanej listy wybrać kraj, w którym pracownik wykonywał pracę.