Autor: Paulina - Baza Wiedzy programu Comarch ERP OptimaAutor: Paulina - Baza Wiedzy programu Comarch ERP Optima

Usunięcie sparowanych urządzeń administratora Comarch HRM

Narzędzia/ Korekty danych/Usunięcie sparowanych urządzeń administratora Comarch HRM– funkcja umożliwia usunięcie sparowania urządzeń administratora w przypadku włączonej dwuetapowej weryfikacji (2FA) w Comarch HRM. Opcja jest dostępna dla Klientów posiadających lokalną instalacje Comarch HRM lub w Chmurze Standard. Opcja dostępna jest wyłącznie dla operatora o uprawnieniach administratora.

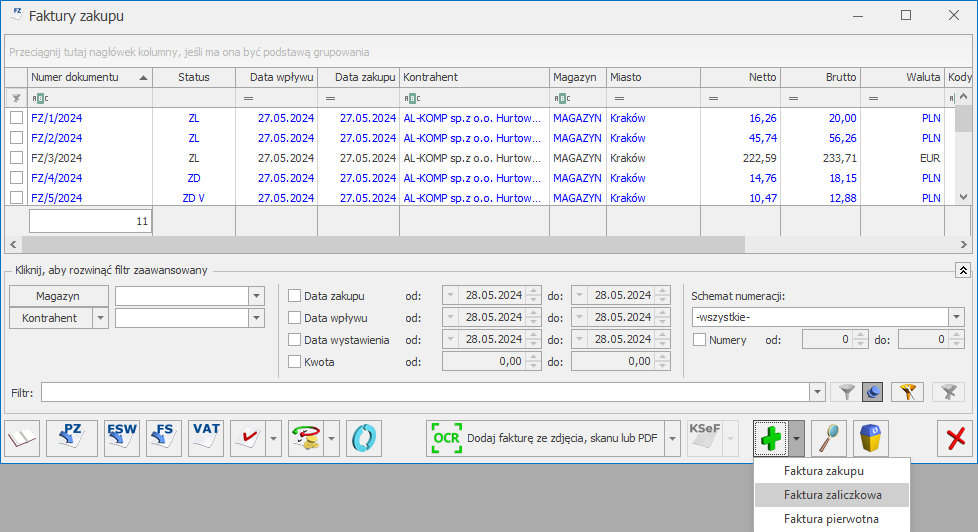

Faktura zaliczkowa zakupu

Program umożliwia rejestrację zaliczki dla dostawcy oraz rozliczenie jej na fakturze zakupu. Na liście faktur zakupu, w menu rozwijanym obok ikony zielonego plusa dostępna jest opcja Faktura zaliczkowa:

Po wyborze tej opcji pojawia się komunikat Aby utworzyć fakturę zaliczkową należy wystawić zamówienie u dostawcy. Czy chcesz wystawić zamówienie u dostawcy? Wybór Tak powoduje podniesienie formularza nowo tworzonego zamówienia u dostawcy. Zapis dokumentu ZD na trwałe powoduje podniesienie formularza faktury zaliczkowej powiązanej z zamówieniem. Możliwe też jest utworzenie faktury zaliczkowej z poziomu listy zamówień po ustawieniu kursora na wybranym dokumencie ZD i wybraniu opcji Faktura zaliczkowa z menu rozwijanego obok przycisku FZ lub z menu kontekstowego pod prawym przyciskiem myszy wybrać opcję Przekształcenie do faktury zaliczkowej.

Fakturę zaliczkową zakupu można utworzyć do zatwierdzonego zamówienia u dostawcy. Nie można utworzyć zaliczki do ZD, które jest w buforze, anulowane, zamknięte lub wcześniej zostało przekształcone do dokumentu FZ/PZ.

Jeśli do zamówienia u dostawcy została wystawiona faktura zaliczkowa zakupu, nie można anulować ZD. Należy najpierw anulować fakturę zaliczkową zakupu.

Faktury zaliczkowej zakupu ani zamówienia u dostawcy nie można anulować, jeśli została już utworzona faktura zakupu. Należy najpierw anulować fakturę zakupu.

Faktury zaliczkowej nie można kopiować, przy próbie kopiowania wyświetlamy komunikat: Nie można kopiować faktur zaliczkowych.

2. Formularz faktury zaliczkowej zakupu.

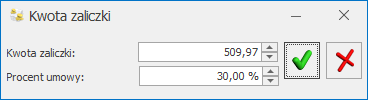

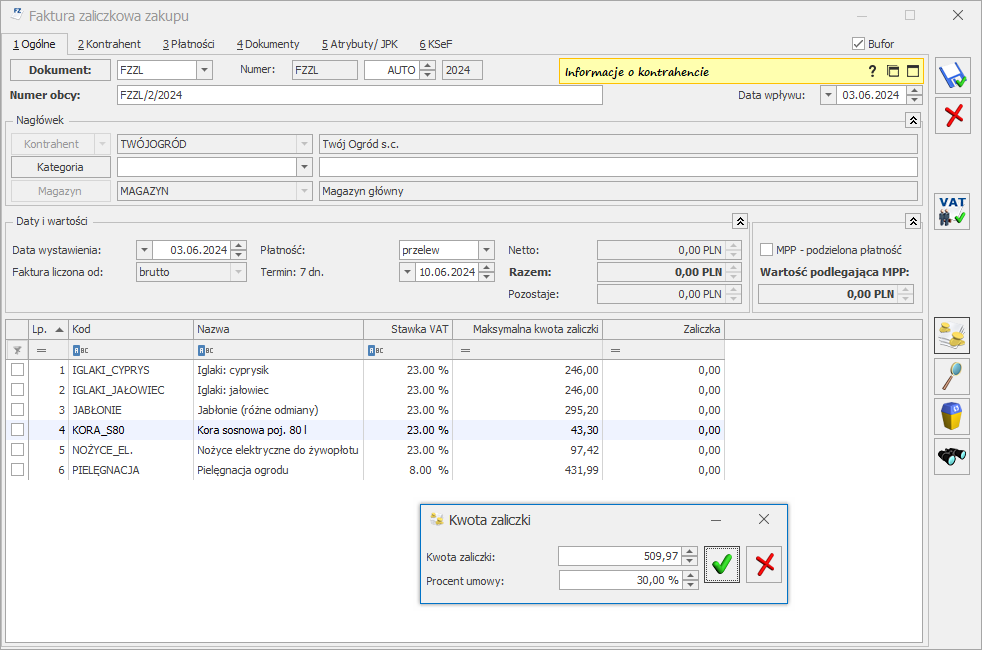

Na formularzu nowo tworzonej faktury zaliczkowej zakupu automatycznie podnoszone jest okno, na którym można podać kwotę przyjmowanej zaliczki, bądź procent maksymalnej możliwej wartości zaliczki:

Rys 19. Kwota zaliczki

Po zaakceptowaniu – program podzieli podaną kwotę proporcjonalnie na wszystkie pozycje widoczne na formularzu faktury zaliczkowej zakupu. Program pilnuje aby nie przekroczono maksymalnej możliwej do wprowadzenia kwoty zaliczki. Jeżeli wprowadzano kilka faktur zaliczkowych zakupu to maksymalna kwota zaliczki jest odpowiednio pomniejszana o wcześniejsze faktury. Okno można zamknąć i wprowadzić kwotę zaliczki ręcznie w kolumnie Zaliczkadla poszczególnych pozycji.

Wyświetlenie okna podziału zaliczki możliwe jest po wyborze przycisku – Dystrybucja zaliczki na wszystkie pozycje.

Rys 20. Formularz faktury zaliczkowej zakupu

Na utworzonej fakturze zaliczkowej zakupu dostępne są poniższe pola:

Dokument – schemat numeracji jest pobierany zgodnie z ustawieniami w Konfiguracji firmy/ Handel/ Dokumenty/ FZ- faktura zaliczkowa zakupu. Nowy schemat numeracji można utworzyć w Konfiguracji firmy/ Definicje dokumentów/ Handel/ Faktura zakupu zgodnie z obowiązującymi w systemie zasadami – przejdź do artykułu.

Numer obcy – numer faktury otrzymanej od kontrahenta. Program nie pozwoli na zatwierdzenie faktury zaliczkowej zakupu bez podania numeru dokumentu u dostawcy.

Kontrahent – dane kontrahenta są zgodne z danymi podanymi na zamówieniu u dostawcy. Użytkownik nie ma możliwości ich zmiany.

Data wpływu – proponowana jest data bieżąca z możliwością zmiany.

Data wystawienia – proponowana jest data bieżąca z możliwością zmiany.

Dokument liczony od – zaliczka dotyczy wartości brutto zamówienia/ umowy. Dlatego ustawiany jest zawsze algorytm liczenia od brutto, niezależnie od tego jaki algorytm został wybrany na zamówieniu u dostawcy. Nie ma możliwości zmiany tego ustawienia.

MPP – podzielona płatność – parametr jest zaznaczany automatycznie jeśli wartość zaliczki wynosi ponad 15 tys. zł brutto i na zamówieniu u dostawcy, do której jest tworzona FZAL, znajduje się przynajmniej jedna pozycja, która na kartotece ma zaznaczony parametr MPP – podzielona płatność. Szczegóły tej funkcjonalności zostały opisane w artykule Mechanizm podzielonej płatności – przejdź do artykułu.

Wartość podlegająca MPP – łączna wartości brutto towarów (z uwzględnieniem podatku VAT) dodanych na dokument, które na swoich kartotekach mają zaznaczony parametr o zastosowaniu podzielonej płatności. Nie są tu uwzględnianie pozycje ze stawką VAT NP.

Pozycje – jako pozycje na fakturze zaliczkowej zakupu przepisywane są wszystkie towary/ usługi, których dotyczyło zamówienie u dostawcy. Użytkownik nie ma możliwości dopisania nowych pozycji oraz edycji istniejących. Edycji podlegają tylko wartości w kolumnie stawka VAT oraz Zaliczka. Pozycje mogą być usuwane, jednak na dokumencie musi pozostać przynajmniej jedna pozycja dokumentu.

Maksymalna kwota zaliczki – maksymalna kwota zaliczki, jaka może zostać przyjęta. W przypadku, gdy wcześniej były już wystawiane faktury zaliczkowe zakupu, maksymalna kwota zaliczki możliwa do wprowadzenia zostanie odpowiednio pomniejszona o wcześniejsze faktury. W ten sposób program kontroluje, by kwota przyjmowanych zaliczek nie była większa niż wartość zamówienia.

Kolumna Maksymalna kwota zaliczki jest widoczna na dokumencie tylko podczas jego wystawiania. Po zatwierdzeniu dokumentu i ponownym podglądzie kolumna nie jest już widoczna.

Zaliczka – w polu użytkownik ma możliwość wpisania kwoty przyjmowanej zaliczki dla danej pozycji. Wpisana kwota nie może przekroczyć kwoty widocznej w kolumnie Maksymalna kwota zaliczki.

Zakładka [Płatności]

Na zakładce [Płatności] tabela VAT jest edytowalna wyłącznie dla zaliczek zakupu w walucie PLN. Możliwe jest skorygowanie wartości netto i VAT zgodnie z wartościami na dokumencie otrzymanym od dostawcy.

Zakładka [Dokumenty]

Na zakładce [Dokumenty] widoczne są numery dokumentów powiązanych wraz z ich typami, datami wystawienia oraz wartością netto.

ZD – zamówienie u dostawcy na podstawie którego powstała faktura zaliczkowa zakupu.

FZ – faktury zaliczkowe wystawione do zamówienia u dostawcy.

KOR – faktury korygujące, również zwroty faktur zaliczkowych zakupu.

PZ – dokumenty PZ wystawione do zamówienia u dostawcy.

3. Faktury zaliczkowe zakupu w walutach obcych.

Jeśli użytkownik wystawia dokumenty w walutach obcych (szczegóły opisane w artykule Wielowalutowość –przejdź do artykułu), może również rejestrować i rozliczać zaliczki w walutach obcych. Proces przebiega podobnie jak w przypadku dokumentów złotówkowych. Należy jednak pamiętać o kilku zasadach:

Nie można wystawiać faktur zaliczkowych zakupu do zamówienia u dostawcy, na którym zaznaczony jest parametr Kwota VAT w walucie od wartości netto w PLN. Ustawienia można zweryfikować w menu Start/ Konfiguracja/ Firma/ Handel/ Parametry. Dla parametru Kwota podatku VAT w walucie przeliczona na PLN od wartości dostępne są dwie opcje: VAT w walucie oraz netto w PLN. Istnieje też możliwość zaznaczenia dodatkowo opcji pozwalaj na zmianę – wówczas parametr Kwota VAT w walucie od wartości netto w PLN będzie widoczny na zakładce [Dodatkowe] na formularzu ZD, gdzie użytkownik może zmienić jego zaznaczenie. Jeśli na zamówieniu u dostawcy parametr ten jest zaznaczony, wówczas przy próbie utworzenia faktury zaliczkowej zakupu, pojawi się komunikat informujący o blokadzie.

Faktura zaliczkowa zakupu tworzona jest w takiej samej walucie, jak zamówienie u dostawcy, nie ma możliwości zmiany waluty, natomiast użytkownik może zmienić zarówno typ kursu waluty, datę kursu jak i notowanie (w przypadku kursu ręcznego).

W przypadku, gdy na zamówieniu u dostawcy został naliczony podatek VAT, będzie on naliczany na wszystkich kolejnych dokumentach a użytkownik nie będzie miał możliwości zmiany ustawienia parametru Naliczaj VAT.

Na fakturze zaliczkowej zakupu w walucie obcej, tabela VAT nie jest edytowalna.

4. Korekta faktury zaliczkowej zakupu.

Do faktury zaliczkowej zakupu można wykonać:

korektę wartości, zmniejszającą kwotę zaliczki wpłaconej do zamówienia,

korektę kursu waluty za pomocą której korygujemy błędnie wprowadzony kurs na fakturze zaliczkowej (dotyczy tylko dokumentów walutowych),

notę korygującą, za pomocą której poprawiamy dane adresowe sprzedawcy.

Faktury zaliczkowe zakupu oraz korekty do nich są uwzględniane na korekcie zbiorczej/ rabat.

W celu udokumentowania zwrotu zaliczki należy wystawić korektę wartości.. W tym celu na liście faktur zakupu ustawiamy kursor na korygowanej fakturze zaliczkowej, a następnie wybieramy ikonę Korekta faktury, można również z menu wyświetlanego pod przyciskiem strzałki wybrać opcję Korekta wartości (ceny) lub wybrać tą opcję z menu kontekstowego pod prawym przyciskiem myszy. Dla korekty wartości, w polu Korekta z tytułu domyślnie uzupełniana jest wartość: Zwrot zaliczki. Na korekcie faktury zaliczkowej zakupu zablokowana jest możliwość zmiany stawki VAT. Stawki VAT przenoszone są z faktury zaliczkowej.

Podobnie jak dla formularza faktury zaliczkowej zakupu, występują dwie możliwości określenia kwoty zwracanej zaliczki. Można podać kwotę ręcznie w kolumnie Zaliczka dla poszczególnych pozycji. Wpisana kwota (ze znakiem minus) nie może przekroczyć kwoty widocznej w kolumnie Maksymalna kwota zaliczki. Program domyślnie proponuje zwrot całości zaliczki. Użytkownik może proporcjonalnie podzielić zwracaną kwotę zaliczki na poszczególne pozycje używając przycisku Dystrybucja zaliczki na wszystkie pozycje. Działanie analogiczne jak na formularzu faktury zaliczkowej zakupu.

Na utworzonej korekcie faktury zaliczkowej zakupu dostępne są poniższe pola:

Dokument – schemat numeracji jest pobierany zgodnie z ustawieniami w Konfiguracji firmy/ Handel/ Dokumenty/ FZ- faktura zaliczkowa zakupu korekta. Nowy schemat numeracji można utworzyć w Konfiguracji firmy/ Definicje dokumentów/ Handel/ Faktura zakupu zgodnie z obowiązującymi w systemie zasadami – przejdź do artykułu.

Numer obcy – numer faktury otrzymanej od kontrahenta. Program nie pozwoli na zatwierdzenie korekty bez podania numeru dokumentu u dostawcy.

Kontrahent – dane kontrahenta są zgodne z danymi podanymi na fakturze zaliczkowej. Użytkownik nie ma możliwości ich zmiany.

Dokument liczony od – zaliczka dotyczy zawsze wartości brutto zamówienia. Dlatego ustawiany jest zawsze algorytm liczenia od brutto i użytkownik nie ma możliwości jego zmiany.

Korekta z tytułu – przyczyna korekty, która pojawia się również na wydrukach. Dla korekty o typie Korekta wartości (ceny) domyślnie podpowiada się opis „Zwrot zaliczki”.

Pozycje – jako pozycje na fakturze korygującej przepisywane są wszystkie towary/ usługi, których dotyczyła faktura zaliczkowa zakupu. Użytkownik nie ma możliwości dopisania nowych pozycji.

Maksymalna kwota zaliczki – maksymalna kwota zaliczki, jaka może być zwrócona dla danej pozycji. W przypadku, gdy wcześniej były już wystawiane korekty do faktury zaliczkowej zakupu , maksymalna kwota zaliczki możliwa do zwrotu zostanie odpowiednio pomniejszona o wcześniejsze korekty. W ten sposób program kontroluje, by kwota zwracanych zaliczek nie była większa niż wartość zaliczki wpłaconej.

Kolumna Maksymalna kwota zaliczki jest widoczna na dokumencie tylko podczas jego wystawiania. Po zatwierdzeniu i ponownym podglądzie kolumna nie jest już widoczna.

5. Rozliczanie faktur zaliczkowych zakupu

Rozliczanie faktur zaliczkowych zakupu jest możliwe poprzez przekształcenie zamówienia u dostawcy powiązanego z zaliczkami do faktury zakupu. Na liście zamówień u dostawcy należy ustawić kursor na zamówieniu u dostawcy, które będzie przekształcane i wcisnąć przycisk – Faktura zakupu (lub z menu kontekstowego pod prawym przyciskiem myszy wybrać opcję Przekształcenie do FZ).

Zasady tworzenia faktur zakupu do zamówień posiadających zaliczki:

Algorytm wyliczania podatku przenoszony jest na fakturę zakupu z zamówienia u dostawcy. W trakcie edycji można zmienić algorytm, jeśli zaznaczony jest parametr Pozwalaj na zmianę netto/brutto na dokumentach zawierających pozycje w menu Start/Konfiguracja/ Firma/ Handel/ Parametry. Należy pamiętać, że zmiana algorytmu może spowodować nieznaczne różnice w cenach i wartościach.

Nie ma możliwości przekształcenia kilku zamówień u dostawcy z zaliczkami do jednej faktury zakupu.

Faktura zakupu jest wystawiana w walucie zgodnej z zamówieniem u dostawcy i użytkownik nie ma możliwości jej zmiany.

Na utworzoną fakturę zakupu przenoszone są pozycje z zamówienia u dostawcy. Pozycje można edytować, usuwać i dodawać nowe.

Przy dodawaniu kolejnych faktur zakupu proponowane są pozycje, które do tej pory nie zostały zafakturowane.

W sytuacji gdy już zostaną zafakturowane wszystkie towary z ZD, a dokument ZD otrzyma status Zrealizowano, można nadal generować kolejne dokumenty FZ (pod warunkiem, że zamówienie posiada powiązane faktury zaliczkowe). Możliwe jest też generowanie kolejnych faktur zaliczkowych zakupu.

Możliwa jest edycja tabeli VAT na fakturach zakupu w walucie PLN. Więcej na ten temat można przeczytać w artykule Edycja tabeli VAT na dokumentach zakupu –przejdź do artykułu.

Anulowanie faktury zakupu częściowej nie powoduje anulowania zamówienia u dostawcy oraz faktur zaliczkowych zakupu.

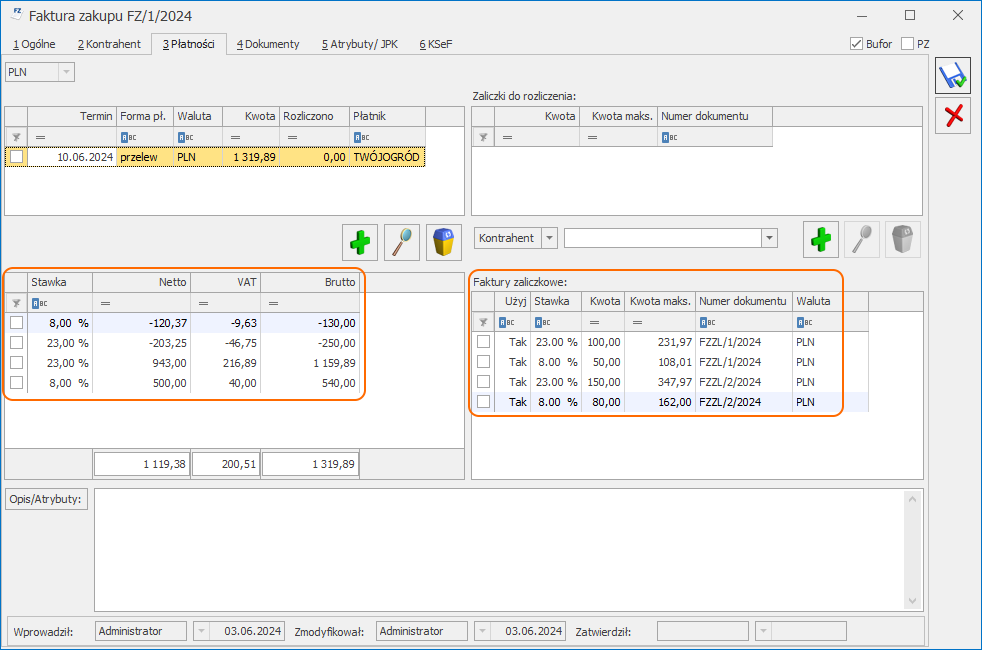

Na zakładce [Płatności]na formularzu faktury zakupu utworzonej do ZD z powiązanymi fakturami zaliczkowymi, dostępna jest tabelka Faktury zaliczkowe, umożliwiająca wskazanie, które zaliczki i w jakiej kwocie mają zostać rozliczone. Tabelka zawiera wszystkie nierozliczone zaliczki wystawione do zamówienia u dostawcy (z uwzględnieniem korekt do faktur zaliczkowych). Przy wystawianiu kolejnych faktur zakupu widoczne są tylko te zaliczki, które nie zostały rozliczone. Jeśli dana zaliczka została rozliczona tylko częściowo, wówczas w polu Kwota maks. wyświetlana jest wartość, która pozostaje do rozliczenia.

Rys 21. Faktura zakupu rozliczająca zaliczki – zakładka [Płatności]Domyślnie tabela z fakturami zaliczkowymi zakupu ma ustawienia w kolumnach:

Użyj na Jeśli danej zaliczki nie chcemy rozliczać na dokumencie, w kolumnie Użyj należy ustawić Nie.

Stawka VAT przeniesiona z faktury zaliczkowej bez możliwości edycji

W kolumnie Kwota proponowana jest maksymalna możliwa do wprowadzenia kwota zaliczki. Jeśli z danej zaliczki chcemy rozliczyć część kwoty, w kolumnie Użyj należy zostawić Tak, natomiast w kolumnie Kwota wartość można zmniejszyć odpowiednio.

Po wprowadzeniu zmian w tabelce Faktury zaliczkowe, automatycznie przeliczane są wartości w tabelce VAT. Kwoty z zaliczek pojawiają się w tabelce VAT z minusem. Jeśli zaliczki wystawione są z różnymi stawkami VAT, wówczas w tabelce VAT oraz w tabelce Faktury zaliczkowe, kwoty zaliczek widnieją w rozbiciu na stawki VAT.

Jeśli łączna wartość zaliczek wskazanych do rozliczenia będzie większa od sumarycznej wartości pozycji na fakturze zakupu, wówczas przy próbie zapisu dokumentu pojawi się komunikat: Wartość dokumentu jest ujemna. Czy kontynuować zapis? Wybór opcji Nie pozwala na wycofanie się z zapisu dokumentu z ujemną wartością oraz skorygowanie kwot przed zapisem.

6. Wystawianie częściowych przyjęć zewnętrznych (PZ) i faktur zakupu (FZ) do tych PZ

Istnieje możliwość częściowego przyjmowania towarów na podstawie ZD powiązanego z fakturą zaliczkową zakupu, a następnie rozliczanie ich poprzez fakturę zakupu. Dokument ZD możemy przekształcać wielokrotnie do PZ do momentu, kiedy zostanie zrealizowany w całości (całość ilości towaru/usługi zostanie pobrana na dokumenty powiązane PZ). Na dokument PZ można dopisać pozycje, których nie przewidzieliśmy na przekształcanym dokumencie ZD.

Po utworzeniu faktury zakupu do ZD z powiązanymi dokumentami PZ, na fakturę przenoszone są pozycje z wystawionych wcześniej PZ. Nie można zmienić istniejących pozycji, natomiast można dopisywać nowe pozycje. Na dopisane pozycje tworzony jest kolejny dokument PZ (po zapisie faktury zakupu).

Do dokumentów PZ utworzonych z zamówienia powiązanego z zaliczką nie można generować FZ z listy tych dokumentów. Tworzenie faktur zawsze musi mieć miejsce z poziomu listy ZD.

7. Filtry dotyczące faktur zaliczkowych zakupu.

Na liście zamówień u dostawcy, w filtrze zaawansowanym dostępny jest parametr Utworzone zaliczkowe, umożliwiający wyświetlenie zamówień, do których zostały utworzone faktury zaliczkowe.

Na liście faktur zakupu, w filtrze zaawansowanym dostępny jest parametr Zaliczkowe, który umożliwia wyfiltrowanie faktur zaliczkowych zakupu i korekt do nich.

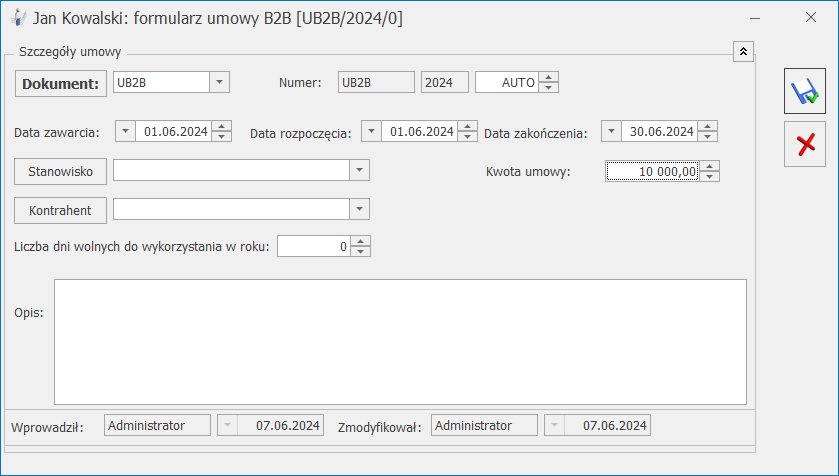

Umowy B2B

Umowa B2B jest możliwa do wprowadzenia z poziomu listy pracowników, po rozwinięciu menu przycisku ‘Lista umów pracownika’ i wybraniu opcji Lista umów B2B.

Na formularzu umowy B2B użytkownik może określić:

Dokument – domyślnie podpowiada się symbol UB2B dedykowany dla umów B2B, ale istnieje możliwość definicji własnych definicji dokumentów,

Daty obowiązywania umowy,

Stanowisko – możemy wybrać stanowisko z listy stanowisk,

Kontrahenta – możemy w celu informacyjnym powiązać umowę z kontrahentem, od którego wpływają faktury kosztowe,

Liczbę dni wolnych do wykorzystania w trakcie roku – określając tym samym limit dni wolnych na dany rok. Bezpośrednio w limitach zostanie on przeliczony proporcjonalnie względem okresu obowiązywania umowy B2B,

Kwotę umowy– jest to pole informacyjne,

Opis – dodatkowe pole, w którym można odnotować istotne kwestie dot. współpracy z tą osobą .

Z poziomu listy pracowników, w gałęzi Lista umów znajduje się wydruk Lista umów B2B (sPrint), na którym wykazywane są osoby z trwającymi w podanym okresie umowami B2B.

Dla osób na umowach B2B, którym odnotowano informację o liczbie dni wolnych można naliczyć limit nieobecności Nieobecność (B2B). Limit jest naliczany w dniach i godzinach, podlega przenoszeniu na kolejny rok, wylicza się w sposób proporcjonalny do liczby miesięcy obowiązywania umowy w danym roku kalendarzowym. Limit zaokrągla się zawsze w górę do pełnych dni.

Przy przeliczaniu limitu na godziny przyjmowana jest wartość z pola Norma dobowa dla urlopu dla pełnego wymiaru etatu, z formularza pracownika, z zakładki [3.Etat] z zapisu aktualnego „na datę od” dodawanego limitu.

W przypadku wykorzystywania dni wolnych osobie na umowie B2B należy odnotować nieobecność Nieobecność (B2B), która jest powiązana z limitem nieobecności.

Nieobecność (B2B)

Limit można naliczyć osobom z umowami B2B. Wysokość limitu jest pobierana z formularza umowy B2B z pola Liczba dni wolnych do wykorzystania w trakcie roku. Limit jest naliczany w dniach i godzinach, podlega przenoszeniu na kolejny rok, wylicza się w sposób proporcjonalny do liczby miesięcy obowiązywania umowy w danym roku kalendarzowym. Limit zaokrągla się zawsze w górę do pełnych dni.

Przy przeliczaniu limitu na godziny przyjmowana jest wartość z pola Norma dobowa dla urlopu dla pełnego wymiaru etatu, z formularza pracownika, z zakładki [3.Etat] z zapisu aktualnego „na datę od” dodawanego limitu.

Limit jest powiązany z nieobecnością Nieobecność (B2B).

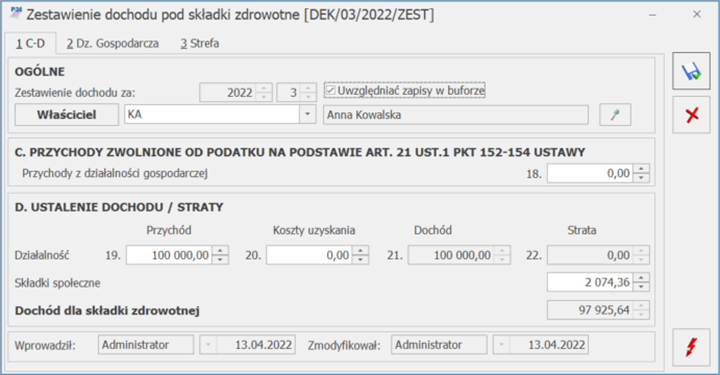

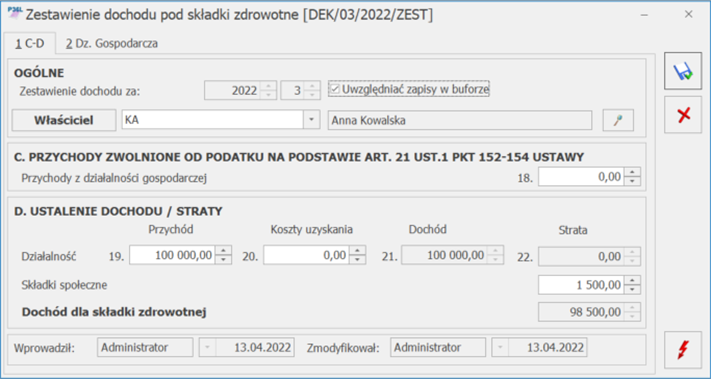

W celu rozliczenia składki zdrowotnej, na formularzu wypłaty właściciela za kwiecień 2023 roku (i w kolejnych latach), dodano zakładkę [5. Zdrow. roczna], na której są wykazane informacje o składce zdrowotnej za poprzedni rok, właścicieli rozliczających podatek według skali, liniowo lub ryczałtowo. Użytkownik ma możliwość ręcznej korekty (zmiany) pól po zaznaczeniu parametru Korekta podatku i ubezpieczeń.

W związku z tym, że w deklaracji rocznej należy przekazać informacje o zmianie opodatkowania w trakcie roku, na zakładce znajdują się parametry:

Zmiana formy opodatkowania od stycznia 2022 – parametr ustawiany przez Użytkownika. Powinien zostać zaznaczony w przypadku zmiany podatku liniowego lub ryczałtu na opodatkowanie według skali z mocą wsteczną od 1 stycznia 2022 r.

Zmiana formy opodatkowania od lipca 2022 – parametr zaznacza się automatycznie, jeśli w zapisie historycznym właściciela aktualnym na dzień 30 czerwca 2022 r., na zakładce [6. Ubezpieczenie (zdrow.)], jest zaznaczony parametr Ryczałt od przychodów ewidencjonowanych, a w zapisie historycznym aktualnym na dzień 01 lipca 2022 r. – Zasady ogólne – podatek według skali. W dalszej części przedstawione zostało rozliczenie roczne z podziałem na poszczególne formy opodatkowania: Zasady ogólne – podatek według skali, Zasady ogólne – podatek liniowy, Ryczałt od przychodów ewidencjonowanych.

Zasady ogólne – podatek według skali:

W polu Dochód z dział. gosp. za poprzedni rok wykazany jest dochód pobrany z modułu Księgowość, z deklaracji rocznej PIT-36, pomniejszony o składki społeczne, oraz kwotę z pola Zmniejszenia/zwiększenia dochodu pod składkę zdrowotną pobraną z kwot deklaracji właściciela (przycisk ) lub dochód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Dochód z dział. gosp. za poprzedni rok wykazywane jest 0,00.

Roczna podstawa składki – w celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za danym rok kalendarzowy minimalną podstawą składki. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat pracownika naliczonych za rok kalendarzowy, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2023 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2022 r.). Jeśli kwota dochodu z pola Dochód z dział. gosp. za poprzedni rok jest większa od minimalnej wartości rocznej podstawy składki, to zostanie ona wykazana w polu Roczna podstawa składki. Jeśli natomiast minimalna podstawa jest większa niż kwota dochodu, to minimalna podstawa jest podstawą roczną.

Przykład

Przykład: W przypadku gdy właściciel prowadzi działalność przez cały rok podatkowy – 12 miesięcy, to minimalna wartość rocznej podstawy składki zdrowotnej w 2022 roku wynosi 36 120,00 zł (3 010,00 zł × 12 miesięcy).

W polu Roczna składka wykazana jest składka naliczona jako 9% od rocznej podstawy składki.

W polu Suma miesięcznych składek wykazana zsumowana kwota składki zdrowotnej z okresu od

lutego 2022 r. do stycznia 2023 r.

Kwota do dopłaty W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest niższa od rocznej składki ustalonej od rocznej podstawy. Dopłata jest wyliczana jako różnica między roczną składką a sumą miesięcznych składek na ubezpieczenie zdrowotne.

Kwota do zwrotu W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest wyższa od rocznej składki ustalonej od rocznej podstawy. Zwrot to różnica między sumą wpłaconych za poszczególne miesiące roku składkowego składek na ubezpieczenie zdrowotne a roczną składką.

Zasady ogólne – podatek liniowy:

W polu Dochód z dział. gosp.za poprzedni rok wykazany jest dochód pobrany z modułu Księgowość, z deklaracji rocznej PIT-36L, pomniejszony o składki społeczne, oraz kwotę z pola Zmniejszenia/zwiększenia dochodu pod składkę zdrowotną pobraną z kwot deklaracji właściciela (przycisk ) lub dochód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Dochód z dział. gosp. za poprzedni rok wykazywane jest 0,00.

Roczna podstawa składki – w celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za danym rok kalendarzowy minimalną podstawą składki. Składka roczna na ubezpieczenie zdrowotne nie może wynieść mniej niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu zdrowotnemu i minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego. Program porównuje kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego i jest wykazywana w polu Roczna podstawa składki.

Roczna składka – jeśli roczną podstawę stanowi dochód składka jest wyliczona jako 4,9% tej kwoty, a jeśli minimalna podstawa to składka wynosi 9% tej kwoty

W polu Suma miesięcznych składek wykazana zsumowana kwota składki zdrowotnej z okresu od lutego 2022 r. do stycznia 2023 r.

Kwota do dopłaty W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest niższa od rocznej składki ustalonej od rocznej podstawy. Dopłata jest wyliczana jako różnica między roczną składką a sumą miesięcznych składek na ubezpieczenie zdrowotne.

Kwota do zwrotu W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest wyższa od rocznej składki ustalonej od rocznej podstawy. Zwrot to różnica między sumą wpłaconych za poszczególne miesiące roku składkowego składek na ubezpieczenie zdrowotne a roczną składką

Przykład

Przykład: Właściciel w 2022 roku miał ustawioną formę opodatkowania Zasady ogólne – podatek liniowy. Dochód za 2022 wyniósł 65 000 zł.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania podatkiem liniowym.

W wypłatach od stycznia 2022 r. do grudnia 2022 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

Ustalamy dochód za 2022 rok.

Dochód pobrany z deklaracji rocznej PIT- 36L za 2022 r. wyniósł

65 000 zł.

Ustalamy minimalną podstawę.

12 miesięcy * 3010 zł (minimalne wynagrodzenie w 2022 r.) = 36 120 zł

Przemnażamy kwotę dochodu za poprzedni rok z punktu 2 przez 4,9% i uzyskujemy kwotę składki zdrowotnej od dochodu. Przemnażamy minimalną podstawę z punktu 3 przez 9% i uzyskujemy minimalną składkę zdrowotną.

65 000 zł * 4,9% = 3 185,00 zł

36 120 zł * 9% = 3 250,80 zł

Porównujemy kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego.

3 185,00 zł < 3 250,80 zł

Podstawa 36 120 zł jest roczną podstawą składki zdrowotnej, a kwota

3 250,8 zł składką zdrowotną.

Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania liniowego, zapisanych w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2022 r. do stycznia 2023 r.

W wypłatach od lutego 2022 r. do stycznia 2023 r. suma składek zdrowotnych wynosi 3 469,90 zł

Porównujemy kwotę rocznej składki z punktu 4 z kwotą składek pobranych z punktu 6.

3 250,8 < 3 469,90 zł

Roczna składka wynosi 3 250,8 zł, a pobrana 3 469,90 zł, co oznacza, że jest nadpłata i kwota do zwrotu wynosi 219,10 zł (3 469,90 – 3 250,80 zł).

Ryczałt od przychodów ewidencjonowanych:

W polu Przychód z dział. gosp. za poprzedni rok wykazany jest przychód pobrany z modułu Księgowość, z deklaracji rocznej PIT-28, pomniejszony o składki społeczne z kwot deklaracji właściciela lub przychód wprowadzony na formularzu właściciela na zakładce [6. Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne. Kwotę przychodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie. W przypadku gdy w systemie nie ma naliczonej deklaracji rocznej, w polu Przychód z dział. gosp. za poprzedni rok wykazywane jest 0,00.

Roczna podstawa składki – w przypadku ryczałtu roczna podstawa wymiaru składki na ubezpieczenie zależy od osiągniętego przychodu. Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalane jest w jakim przedziale mieści się kwota przychodu właściciela:

Przychód w roku

Podstawa składki zdrowotnej

do 60 000 zł

Iloczyn liczby miesięcy w roku kalendarzowym podlegania ubezpieczeniu zdrowotnemu i kwoty odpowiadającej 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, czyli: liczba mies. x 3 732,62 zł.

od 60 000 zł. do 300 000 zł.

Iloczyn liczby miesięcy w roku kalendarzowym podlegania ubezpieczeniu zdrowotnemu i kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, czyli: liczba mies. x 6 221,04 zł.

powyżej 300 000 zł.

Iloczyn liczby miesięcy w roku kalendarzowym podlegania ubezpieczeniu zdrowotnemu i kwoty odpowiadającej 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, czyli: liczba mies. x 11 197,87 zł.

W polu Roczna składka wykazana jest składka naliczona jako 9% od rocznej podstawy składki.

W polu Suma miesięcznych składek wykazana jest kwota naliczonych składek na ubezpieczenie zdrowotne, które zostały zapisane w wypłatach właściciela od stycznia 2022 r. do grudnia 2022 r.

Kwota do dopłaty W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest niższa od rocznej składki ustalonej od rocznej podstawy. Dopłata jest wyliczana jako różnica między roczną składką a sumą miesięcznych składek na ubezpieczenie zdrowotne.

Kwota do zwrotu. W polu wykazana jest kwota, jeśli suma miesięcznych składek pobranych na ubezpieczenie zdrowotne jest wyższa od rocznej składki ustalonej od rocznej podstawy. Zwrot to różnica między sumą wpłaconych za poszczególne miesiące roku składkowego składek na ubezpieczenie zdrowotne a roczną składką.

Przykład

Przykład: Właściciel w 2022 roku jako formę opodatkowania miał ustawiony ryczałt od przychodów ewidencjonowanych. Przychód za 2022 r. wyniósł 305 000 zł.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania ryczałtem.

W wypłatach od stycznia 2022 r. do grudnia 2022 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

Ustalamy przychód za 2022 rok.

Przychód pobrany z deklaracji rocznej PIT-28 za 2022 r. wyniósł

305 000 zł.

Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

305 000 zł > 300 000 zł

Przychód powyżej 300 000 zł, co oznacza, że podstawę składki stanowi 180% przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł.

Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę 180% przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

12 miesięcy * 180% * 6 221,04 zł = 134 374,46 zł

Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do grudnia 2022 r.

Suma pobranych składek dla ryczałtu wynosi 6 718,72 zł

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

12 093,70 > 6 718,72

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w wysokości 5 374,98 zł (12 093,70 – 6718,72).

W sekcji Podsumowanie wykazana jest kwota do zwrotu lub kwota do dopłaty na podstawie danych z pól dotyczących kwot do zwrotu oraz dopłaty, dla poszczególnych form opodatkowania.

Sumowane są kwoty z wszystkich form opodatkowania. Jeśli sumarycznie kwota do zwrotu jest większa niż kwota do dopłaty, to różnicę między tymi kwotami wykazana jest w polu Kwota do zwrotu. Jeśli sumarycznie kwota do dopłaty jest większa niż kwota do zwrotu, to różnica między tymi kwotami wykazana jest w polu Kwota do dopłaty.

Przykład

Przykład: W rozliczeniu rocznym właściciela w sekcji Zasady ogólne -podatek liniowy w polu Kwota do zwrotu wykazano 55 415,42 zł natomiast w sekcji Ryczałt od przychodów ewidencjonowanych Kwota do dopłaty 669,87 zł.

Kwota do zwrotu jest większa niż kwota dopłaty, dlatego od kwoty do zwrotu odejmowana jest kwota dopłaty i różnica wykazana jest w podsumowaniu jako Kwota do zwrotu, czyli jako kwota 54 745,55.

Deklaracja rozliczeniowa ZUS DRA dla właściciela

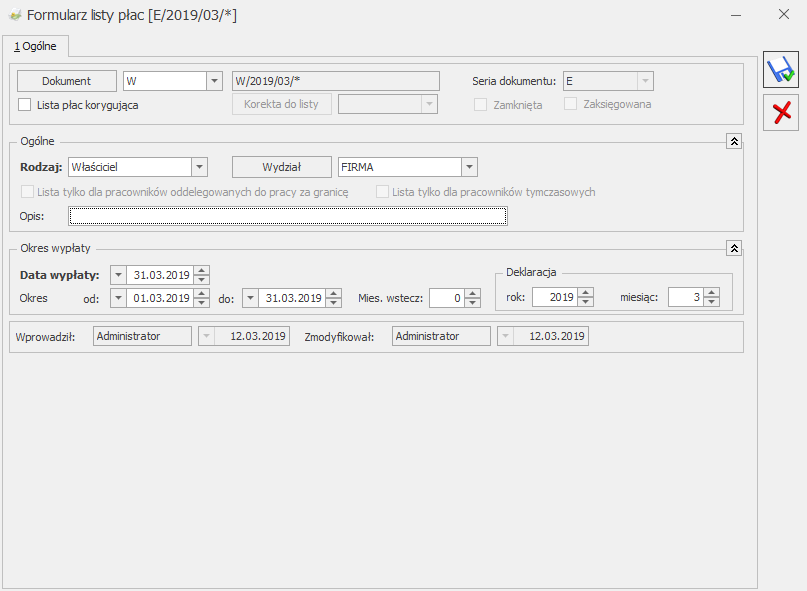

Warunkiem niezbędnym do wygenerowania dla właścicieli, osób współpracujących raportów ZUS (RCA, RSA), czy samych deklaracji DRA jest utworzenie listy płac dla właścicieli.

Aby odróżnić ją od innych list płac należy:

w polu dokument wybrać symbol W, wówczas automatycznie w polu Rodzaj pojawi się napis Właściciel,

lub dodać własny symbol dokumentu dla tego typu list płac i samodzielnie uzupełnić pole rodzaj Właściciel,

uzupełnić datę wypłaty (deklaracji),

zapisać formularz listy płac,

następnie przejść do okna Wypłaty pracowników i pod przyciskiem „Lista płac” wybrać zdefiniowaną wcześniej listę dla właścicieli,

„Plusem” naliczamy Wypłatę właścicielowi. Zapisujemy. Na liście będzie ona widoczna z kwotą 0,00 do wypłaty.

Takie naliczenie jest niezbędne do wygenerowania przez program raportów, deklaracji ZUS.

Formularz listy płac dla właścicieli

Indywidualna DRA właściciela / osoby współpracującej

Sposób rozliczenia właściciela na odrębnej deklaracji rozliczeniowej ZUS wynika z ustawienia parametru Indywidualne DRA na formularzu właściciela, zakładka [Ubezpieczenie (etat)]:

Właściciel rozliczany na oddzielnej DRA – należy zaznaczyć Indywidualne DRA [v]. Obliczając Deklarację rozliczeniową ZUS należy wskazać plik KEDU, do którego zostanie zapisana DRA właściciela, a po kliknięciu „Właściciel” wybrać nazwisko właściciela, podać miesiąc, rok, którego dotyczy deklaracja i obliczyć naciskając klawisz „Pioruna”.

W przypadku, gdy Właściciel miałby być rozliczany z pracownikami – nie zaznaczamy pola Indywidualne DRA [ ]. Przy generowaniu deklaracji rozliczeniowej ZUS DRA pole „Właściciel” pozostawiamy puste, a poniżej widoczny będzie napis „pracownicy”. Program wygeneruje deklarację DRA z raportami za pracowników i właścicieli.

Uwaga

W przypadku, gdy Właściciel będzie miał odrębną deklarację ZUS, a firma zatrudnia pracowników i będzie oddzielna za nich deklaracja, to Kod terminu składania deklaracji ZUS w konfiguracji firmy należy ustawić na 3 (15-ty dzień następnego miesiąca) – wówczas na DRA dla pracowników kod terminu będzie miał symbol 3, a na DRA właściciela będzie miał symbol 4.

Uwaga

Dla właściciela zgłoszonego do ubezpieczeń z kodem 0590/0592 opłacającego składki wyłącznie za siebie lub rozliczającego się razem z pracownikami, automatycznie zostanie utworzona deklaracja odpowiednio ZUS DRA cz.II lub ZUS RCA cz. II podczas naliczania deklaracji rozliczeniowej za styczeń danego roku lub miesiąc rozpoczęcia/wznowienia działalności.

Po wpisaniu kodu tytułu ubezpieczenia przewidzianego dla osoby współpracującej (05 11 XX) uaktywnia się przycisk (zakładka [Ubezpieczenie (etat)]). Kod (akronim) właściciela można wpisać z ręki lub wybrać z listy, która wyświetli się po kliknięciu tego przycisku. Powiązanie to skutkuje rozliczeniem pod wspólną deklaracją rozliczeniową właściciela z wybranymi osobami współpracującymi. Puste pole oznacza, że osoba współpracująca będzie wykazana pod deklaracją DRA razem z pracownikami.

Wskazówka

Z jednym właścicielem może być rozliczanych kilka osób współpracujących.

Nieobecności właściciela

W zależności od sposobu rozliczania właściciela jego nieobecności mogą być wykazywane na raporcie ZUS RSA lub nie.

Właściciel rozlicza się sam (indywidualna DRA) – generowana jest tylko deklaracja DRA,

Właściciel rozlicza się z osobą współpracującą – generowana jest deklaracja DRA, raporty ZUS: RCA i RSA,

Właściciel rozlicza się wraz z pracownikami – generowana jest deklaracja DRA, raporty ZUS: RCA i RSA.

W programie istnieje możliwość rozliczania nieobecności właściciela. Można to zrobić z poziomu listy pracowników w Kadrach lub wypłatach pracowników. Lista nieobecności dostępna jest:

po wciśnięciu ikony „Czas pracy” lub po rozwinięciu strzałki i wybraniu opcji Nieobecności,

z menu kontekstowego wywoływanego prawym klawiszem myszki (Kalendarz).

Dla właściciela dostępne są następujące nieobecności:

Wł.dodatkowy urlop opiekuńczy (zasiłek)

Wł. Urlop macierzyński,

Wł. Urlop macierzyński uzupełniający,

Wł. Urlop rodzicielski,

Wł. Urlop ojcowski,

Wł. Urlop opiekuńczy (zasiłek),

Wł. Urlop rehabilitacyjny,

Wł. Urlop rehabilitacyjny/wyp.,

Wł. Zwolnienie chorobowe,

Wł. Zwolnienie chorobowe/wypadek.

W przypadku, gdy właściciel ma odnotowaną jedną z powyższych nieobecności, podstawa wymiaru do składek społecznych jest proporcjonalnie pomniejszana w stosunku do dni kalendarzowych nieobecności.

Uwaga

Zgodnie z wyrokiem Sądu Najwyższego z dnia 11 lipca 2019 r., sygn. akt III UZP 1/19, proporcjonalnemu zmniejszeniu ulega kwota najniższej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe bez względu na jej wysokość zadeklarowaną przez osobę prowadzącą pozarolniczą działalność/osobę współpracującą. Dlatego też, jeśli zostanie zadeklarowana wyższa podstawa wymiaru składek od najniższej i właściciel/osoba współpracująca podlega ubezpieczeniom społecznym tylko przez część miesiąca lub ma nieobecność np. zwolnienie chorobowe można skorygować tylko tę część podstawy, która odpowiada wysokości najniższej obowiązującej go podstawy, czyli 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

W programie sposób naliczania kwoty dochodu deklarowanego stanowiącego podstawę składek społecznych jest oparty na parametrze Pomniejszenie podstawy składek społecznych właściciela liczone od kwoty najniższej podstawy, gdy zadeklar. dochód wyższy, który znajduje się w konfiguracji firmy [Start/ Konfiguracja/ Firma/ Płace/ Parametry/ Naliczanie wypłat].

Gdy parametr jest:

zaznaczony- pomniejszana jest tylko ta część zadeklarowanej kwoty, która odpowiada wysokości najniższej obowiązującej podstawy składek społecznych, czyli 60% prognozowanego przeciętnego wynagrodzenia miesięcznego, zgodnie z wyrokiem Sądu Najwyższego z dnia 11 lipca 2019 r., sygn. akt III UZP 1/19.

nie zaznaczony (domyślne ustawienie)- pomniejszena jest cała zadeklarowana kwota dochodu deklarowanego stanowiącego podstawę składek społecznych.

Podstawa prawna dodania nieobecności Wł. Urlop opiekuńczy (zasiłek) dla prowadzących działalność i osób współpracujących - Wyrok Trybunału konstytucyjnego z 6 marca 2007r. (sygn.akt P45/06).

Uwaga

Na liście typów nieobecności standardowe typy nieobecności są zawężane dla listy właścicieli. Przy wprowadzeniu nieobecności z poziomu listy pracowników (lista właściciele) lub listy wypłat pracowników ukryte są nieobecności nieaktywne i dodatkowo nieobecności standardowe dedykowane dla pracowników. Widoczne są tylko nieobecności z przedrostkiem „wł”.

Uwaga

W przypadku zwolnień chorobowych właściciela do programu Comarch ERP Optima powinny być wprowadzone nieobecności tylko za okres, za który ZUS wypłaca takiej osobie zasiłek. Nie rejestrujemy w programie nieobecności potwierdzonych zaświadczeniem lekarskim ZLA, jeśli nie został za ten okres wypłacony zasiłek przez ZUS. Jeśli ZUS potwierdził prawo do zasiłku dla właściciela tylko za część zwolnienia chorobowego, to okres takiej nieobecności pomniejszającej podstawę składek należy odpowiednio skrócić.

Formularz osoby współpracującej

Analogicznie jak dla właściciela, osobę współpracującą należy dodać z poziomu listy właścicieli. Formularz składa się z siedmiu zakładek. [Etat], [Ubezpieczenie (etat)] oraz [Inne informacje] powinny być uzupełniono następująco:

Etat – analogicznie jak przy właścicielu należy uzupełnić:

Datę zatrudnienia (najlepiej zgodną ze zgłoszenie do ubezpieczeń).

Rodzaj zatrudnienia – wybrać Osoba współpracująca,

Podstawa składek społecznych – należy wybrać jedną z trzech poniższych opcji:

Dochód deklarowany – podstawę składek społecznych będzie stanowiła kwota będąca 60% prognozowanego przeciętnego wynagrodzenia miesięcznego obowiązująca w miesiącu, za który jest naliczana wypłata. Jest to opcja domyślna podczas wprowadzania właściciela.

Preferencyjny ZUS – podstawę składek społecznych będzie stanowiła kwota będąca 30% najniższego wynagrodzenia dla etatu obowiązująca w miesiącu, za który jest naliczana wypłata.

Inna kwota – podstawę składek społecznych będzie stanowiła kwota wpisana przez Użytkownika. Tę opcję należy wybrać np. w przypadku korzystania z Małego ZUS Plus.

Podczas konwersji baz danych z wersji wcześniejszych, jeżeli w bazie konwertowanej zaznaczony był parametr Dochód deklarowany domyślnie zaznaczana będzie ta sama opcja. Gdy parametr nie był zaznaczony to podczas konwersji ustawiona będzie opcja Inna kwota.

Podst. zdrow.mnożnik – powinien zostać bez zmian 1.00,

Indywidualny procent wypadkowej – powinien być zaznaczony i uzupełniony analogicznie jak dla właściciela tylko wówczas, gdy osoba współpracująca rozlicza się z właścicielem na indywidualnej DRA.

Ubezpieczenie (etat) – W przypadku osoby współpracującej po uzupełnieniu daty zatrudnienia automatycznie uzupełniana jest na zakładce [Ubezpieczenie (etat)] informacja o ubezpieczeniach – kod tytułu ubezpieczenia 0511 oraz daty zgłoszenia do obowiązkowych ubezpieczeń społecznych i dobrowolnego ubezpieczenia chorobowego zgodne z datą zatrudnienia. Jest to tylko propozycja programu, użytkownik może ją indywidualnie zmienić.

Inne informacje – w przypadku osób współpracujących zgłoszonych do ubezpieczenia składka na FGŚP powinna być naliczana jedynie, gdy ta osoba jest dodatkowo zatrudniona na podstawie umowy o pracy. Podczas dodawania osoby współpracującej, dla której ustawiono kod tytułu ubezpieczenia 0511xx lub 0545xx,w momencie zapisu formularza danych kadrowych w polu Nie naliczać składek na FGŚP automatycznie jest ustawiana data zwolnienia z opłacania składek na FGŚP zgodna z pierwszym dniem miesiąca zatrudnienia. Konwersja bazy danych do wersji 2018.0 powoduje zmianę daty, od kiedy przysługuje zwolnienie z opłacania składek na FGŚP dla osób współpracujących na datę zgodną z pierwszym dniem miesiąca z daty zatrudnienia, jeśli data zapisana wcześniej jest późniejsza niż data zatrudnienia. Przy powyższym ustawieniu parametru Nie naliczać składek na FGŚP składka nie będzie naliczana. Jeśli osoba współpracująca ma zawartą umowę o pracę i w związku z tym powinna mieć naliczaną składkę na FGŚP należy zmienić ustawiony okres zwolnienia z FGŚP na datę osiągnięcia 55/60 lat.

Udziały i kwoty deklaracji

Na formularzu właściciela istnieje możliwość zdefiniowania kwot deklaracji. W tym celu należy edytować formularz danych kadrowych właściciela i kliknąć przycisk Kwoty deklaracji (dane możliwe do wprowadzenia przy zaznaczonym odpowiednim module). Otwarta zostanie karta indywidualnych odliczeń podatnika. Udziały i odliczenia w każdym miesiącu są dostępne po naciśnięciu przycisku Dodaj lub klawisza <INS>.

Uwaga

Dla poprawnego wyliczenia przychodów i kosztów należy uzupełnić udziały podatnika w poszczególnych miesiącach dla wszystkich źródeł przychodu. W przypadku jednoosobowej działalności należy wprowadzić udziały w wysokości 100% (czyli 1.00/1). Jeżeli dla danego podatnika udziały są równe przez cały rok, to wystarczy je wpisać w jednym miesiącu i jest to dziedziczone na pozostałe miesiące. W przypadku zmiennych udziałów należy w każdym miesiącu je odpowiednio skorygować.

Aby wprowadzić odliczenia, udziały oraz przychodu i koszty z dodatkowych źródeł dochodu podatnika za dany miesiąc należy na karcie indywidualnych kwot zaznaczyć parametr W miesiącu oraz określić Rok i Miesiąc, za który wprowadzamy wartości.

Użytkownik ma również możliwość przeglądania wszystkich odliczeń narastająco za cały rok, w tym celu należy zaznaczyć odpowiedni parametr wszystkie kwoty zostaną obliczone narastająco od stycznia do miesiąca wprowadzonego w polu Miesiąc.

Formularz dla wprowadzania indywidualnych kwot dla podatnika składa się z zakładek:

Dwie pierwsze zakładki [PIT-36] obejmują odliczenia od dochodu oraz kwoty zwiększające podstawę opodatkowania oraz kwoty odliczeń od podatku,

[PIT-36L] zawiera parametr podatnik rozlicza się wg skali liniowej (PIT-36L),

[Dz. Gospodarcza] zawiera udziały w spółkach oraz kwoty przychodów i kosztów w ramach prowadzonej działalności gospodarczej,

[Strefa] zawiera udziały w spółkach oraz kwoty przychodów i kosztów w ramach działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej,

[Najem] zawiera udziały w spółkach oraz kwoty przychodów i kosztów w ramach dochodów uzyskiwanych z tytułu najmu, podnajmu lub dzierżawy.

Wyliczone składki ubezpieczenia społecznego i zdrowotnego w module Kadry i Płace należy uzupełnić na kwotach właściciela, skąd zostaną pobrane do wyliczenia PIT-36/PIT-36L.

Zasady rozliczania właściciela – składka zdrowotna

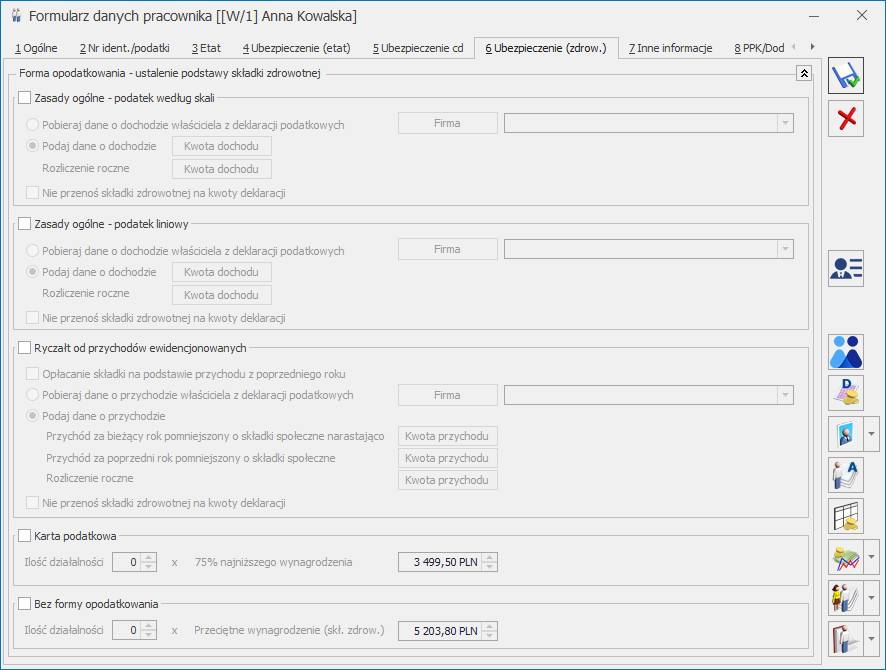

Zasady ogólne – podatek według skali:

Składka zdrowotna za styczeń 2022 r.

Za styczeń 2022 r. składka zdrowotna ustalana jest na dotychczasowych zasadach. Składka będzie wynosić 9% podstawy, którą stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

Składka zdrowotna za kolejne miesiące

Składka zdrowotna od lutego 2022r. wyliczana jest od podstawy, którą jest dochód uzyskany w poprzednim miesiącu. Kwota dochodu za poprzedni miesiąc zostanie pobrana przy wyliczaniu wypłaty właściciela automatycznie z zestawienia dochodów pod składki zdrowotne naliczonego w module Księgowość, jeśli zostanie zaznaczony parametr ‘Pobieraj dane o dochodzie właściciela z deklaracji podatkowych’ i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT-36 i zestawienia. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Zestawienia można dodać z poziomu listy zaliczek na PIT-36 na zakładce Zestawienie dochodów do wyliczenia składki zdrowotnej. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. Zestawienie dochodu pod składki zdrowotne zawiera dane dotyczące dochodu i składek społecznych narastająco od początku roku.

Zestawienie dochodu pod składki zdrowotne- zasady ogólne- podatek według skali

Jeśli właściciel nie ma naliczanych zestawień w module księgowym można podać kwotę dochodu po zaznaczeniu opcji ‘Podaj dane o dochodzie’. Po kliknięciu w przycisk należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r. Składka jest naliczana w wysokości 9% od podstawy stanowiącej osiągnięty dochód w poprzednim miesiącu pobrany z formularza właściciela lub z zestawienia dochodów pod składki zdrowotne. W przypadku pobierania kwot z zestawienia kwota z pola ‘Dochód dla składki zdrowotnej’ za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

Dla wypłat właściciela liczonych za okres luty 2025 – styczeń 2026 jeśli dochód właściciela będzie niższy niż kwota minimalnego wynagrodzenia podstawę składki zdrowotnej stanowi 75% minimalnego wynagrodzenia dla pracowników etatowych aktualnego na dzień 1 stycznia roku składkowego.

Zasady ogólne – podatek liniowy:

Składka zdrowotna za styczeń 2022 r.

Za styczeń 2022 r. składka zdrowotna ustalana jest na dotychczasowych zasadach. Składka będzie wynosić 9% podstawy, którą stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

Składka zdrowotna za kolejne miesiące

Składka zdrowotna od lutego 2022r. wyliczana jest od podstawy, którą jest dochód uzyskany w poprzednim miesiącu. Kwota dochodu za poprzedni miesiąc zostanie pobrana przy wyliczaniu wypłaty właściciela automatycznie zestawienia dochodów pod składki zdrowotne naliczonego w module Księgowość, jeśli zostanie zaznaczony parametr ‘Pobieraj dane o dochodzie właściciela z deklaracji podatkowych’ i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT-36L i zestawienia. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Zestawienia można dodać z poziomu listy zaliczek na PIT-36L na zakładce Zestawienie dochodów do wyliczenia składki zdrowotnej. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. Zestawienie dochodu pod składki zdrowotne zawiera dane dotyczące dochodu i składek społecznych narastająco od początku roku.

Zestawienie dochodu pod składki zdrowotne- zasady ogólne- podatek liniowy

Jeśli właściciel nie ma naliczanych zestawień w module księgowym można podać kwotę dochodu po zaznaczeniu opcji ‘Podaj dane o dochodzie’. Po kliknięciu w przycisk należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r. Składka jest naliczana w wysokości 4,9% od podstawy stanowiącej osiągnięty dochód w poprzednim miesiącu pobrany z formularza właściciela lub z zestawienia dochodów pod składki zdrowotne. W przypadku pobierania kwot z zestawienia kwota z pola ‘Dochód dla składki zdrowotnej’ za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

Jeśli składka stanowiąca 4,9% dochodu będzie niższa niż kwota stanowiąca 9% od 75% minimalnego wynagrodzenia dla wypłat właściciela liczonych za okres luty 2025 – styczeń 2026 jako podstawę składki zdrowotnej zostanie przyjęta kwota stanowiąca 75% minimalnego wynagrodzenia dla pracowników etatowych aktualnego na dzień 1 stycznia roku składkowego.

Ryczałt od przychodów ewidencjonowanych

Od stycznia 2022 podstawę składki zdrowotnej stanowi odpowiedni procent przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobrana z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’. Wysokość podstawy jest zależna od kwoty osiągniętego przychodu właściciela od początku roku do danego miesiąca włącznie, za który jest naliczana składka zdrowotna lub kwoty przychodu za poprzedni rok. Jeśli właściciel chce opłacać składkę na podstawie kwoty przychodu za poprzedni rok należy zaznaczyć w danych właściciela parametr ‘Opłacanie składek na podstawie przychodu z poprzedniego roku’.

Kwota przychodu narastająco za bieżący rok lub poprzedni zostanie pobrana przy wyliczaniu wypłaty właściciela automatycznie z zestawienia przychodów pod składki zdrowotne naliczonego lub deklaracji rocznej PIT-28/PIT-36/PIT-36L za poprzedni rok naliczonych w module Księgowość, jeśli zostanie zaznaczony parametr ‘Pobieraj dane o przychodzie właściciela z deklaracji podatkowych’ i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną deklarację roczną i zestawienia. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Kwota przychodu z deklaracji rocznych będzie pomniejszona o składki społeczne właściciela wprowadzone w kwotach indywidualnych właściciela.

Zestawienia można dodać z poziomu listy zaliczek na PIT-28 na zakładce Zestawienie przychodów do wyliczenia składki zdrowotnej. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. W zestawieniu przychód dla danych stawek procentowych będzie wykazywany za każdy miesiąc oddzielnie. W pozycji Przychód narastająco dla składki zdrowotnej będzie zaprezentowana suma przychodu z dodanych zestawień od początku roku pomniejszone o składki społeczne pobrane z kwot deklaracji właściciela. Kwota z tego pola zostanie uwzględniona przy wyliczania podstawy składki zdrowotnej.

Zestawienie przychodu pod składki zdrowotne – ryczałt od przychodów ewidencjonowanych

Jeśli właściciel nie ma naliczanych deklaracji podatkowych oraz zestawień w module księgowym należy podać je na formularzu właściciela po zaznaczeniu parametru ‘Podaj dane o przychodzie’. W przypadku opłacania składek na podstawie kwot z bieżącego miesiąca należy podać kwotę przychodu narastająco od początku roku do danego miesiąca włącznie po kliknięciu w przycisk dostępny przy polu ‘Przychód za bieżący rok pomniejszony o składki społeczne narastająco’. Kwoty należy wprowadzać za pomocą aktualizacji zapisu z dniem 1 dnia danego miesiąca np. przychód za styczeń należy wprowadzić aktualizację od 1 stycznia 2022 r. W przypadku opłacania składek na podstawie przychodu za poprzedni rok należy dodatkowo podać kwotę dodają rok i kwotę przychodu klikając w przycisk dostępny przy polu ‘Przychód za poprzedni rok pomniejszony o składki społeczne’.

Podstawa składki zdrowotnej:

Jeśli przychód właściciela wyniesie do 60 000 zł składka będzie wyliczona jako 9% od podstawy stanowiącej 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobranej z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’.

Jeśli przychód właściciela wyniesie powyżej 60 000 zł, ale nie więcej niż 300 000 zł składka będzie wyliczona jako 9% od podstawy stanowiącej 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobranej z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’.

Jeśli przychód właściciela wyniesie powyżej 300 000 zł składka będzie wyliczona jako 9% od podstawy stanowiącej 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobranej z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’.

W przypadku gdy jako forma opodatkowania ustawiona jest opcja ‘Zasady ogólne – podatek według skali’, ‘Zasady ogólne – podatek liniowy’ oraz ‘Ryczałt dla przychodów ewidencjonowanych’ i dane o dochodzie/przychodzie właściciela pobierane są z deklaracji podatkowych aktywny jest parametr Nie przenoś składki zdrowotnej na kwoty deklaracji (domyślnie niezaznaczony). Zaznaczenie parametru powoduje wyłączenie przenoszenia składek zdrowotnych z listy płac na kwoty indywidualne.

Forma opodatkowania ustalenie podstawy składki zdrowotnej

Zasady ogólne – podatek według skali:

Składka zdrowotna od lutego 2022r. wyliczana jest od podstawy, którą jest dochód uzyskany w poprzednim miesiącu. Składka jest naliczana w wysokości 9%. Jeśli dochód właściciela będzie niższy niż kwota minimalnego wynagrodzenia jako podstawę składki zdrowotnej zostanie przyjęta kwota minimalnego wynagrodzenia.

Pobieraj dane o dochodzie właściciela z deklaracji podatkowych.

Gdy parametr jest zaznaczony i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT-36 kwota dochodu za poprzedni miesiąc jest pobrana przy wyliczaniu wypłaty właściciela automatycznie

z zestawienia dochodów pod składki zdrowotne naliczonego w module Księgowość.

Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Zestawienia można dodać z poziomu listy zaliczek na PIT-36 na zakładce [Zestawienie dochodów do wyliczenia składki zdrowotnej]. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. Zestawienie dochodu pod składki zdrowotne zawiera dane dotyczące dochodu i składek społecznych narastająco od początku roku.

W przypadku pobierania kwot z zestawienia kwota z pola Dochód dla składki zdrowotnej za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

Podaj dane o dochodzie. Parametr należy zaznaczyć, jeśli właściciel nie ma naliczanych zaliczek miesięcznych w module Księgowość. Po kliknięciu w przycisk należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne, jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r. Rozliczenie roczne. Po kliknięciu w przycisk należy podać roczną kwotę dochodu właściciela. Kwota wykazywana jest na formularzu wypłaty właściciela za kwiecień 2023 roku (i w kolejnych latach) na zakładce [5. Zdrow. roczna] w polu Dochód z dział. gosp. za poprzedni rok. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie i pracownik nie ma naliczonej deklaracji rocznej PIT.

Zasady ogólne – podatek liniowy:

Składka zdrowotna od lutego 2022r. wyliczana jest od podstawy, którą jest dochód uzyskany w poprzednim miesiącu. Składka jest naliczana w wysokości 4,9%. Jeśli składka stanowiąca 4,9% dochodu będzie niższa niż kwota stanowiąca 9% od minimalnego wynagrodzenia jako podstawę składki zdrowotnej zostanie przyjęta kwota minimalnego wynagrodzenia. Składka w takim przypadku wyniesie 9% podstawy.

Pobieraj dane o dochodzie właściciela z deklaracji podatkowych. Gdy parametr jest zaznaczony i

Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT-36L

kwota dochodu za poprzedni miesiąc jest pobrana przy wyliczaniu wypłaty właściciela automatycznie

z zestawienia dochodów pod składki zdrowotne naliczonego w module Księgowość.

Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Zestawienia można dodać z poziomu listy zaliczek na PIT-36L na zakładce [Zestawienie dochodów do wyliczenia składki zdrowotnej]. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. Zestawienie dochodu pod składki zdrowotne zawiera dane dotyczące dochodu i składek społecznych narastająco od początku roku.

W przypadku pobierania kwot z zestawienia kwota z pola Dochód dla składki zdrowotnej za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy wypłatę, po pomniejszeniu o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego będzie stanowił dochód do wyliczenia składki zdrowotnej w danym miesiącu.

Podaj dane o dochodzie. Parametr należy zaznaczyć, jeśli właściciel nie ma naliczanych zaliczek miesięcznych w module Księgowość. Po kliknięciu w przycisk należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne, jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy. Rozliczenie roczne. Po kliknięciu w przycisk należy podać roczną kwotę dochodu właściciela. Kwota wykazywana jest na formularzu wypłaty właściciela za kwiecień 2023 roku (i w kolejnych latach) na zakładce [5. Zdrow. roczna] w polu Dochód z dział. gosp. za poprzedni rok. Kwotę dochodu należy podać w danych właściciela jedynie, gdy dane do wyliczania miesięcznej podstawy były także podawane ręcznie i pracownik nie ma naliczonej deklaracji rocznej.

Ryczałt od przychodów ewidencjonowanych

Od stycznia 2022 podstawę składki zdrowotnej stanowi odpowiedni procent przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobrana z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’. Wysokość podstawy jest zależna od kwoty osiągniętego przychodu właściciela od początku roku do danego miesiąca włącznie, za który jest naliczana składka zdrowotna lub kwoty przychodu za poprzedni rok.

Podstawa składki zdrowotnej:

Jeśli przychód właściciela wyniesie do 60 000 zł składka będzie wyliczona jako 9% od podstawy stanowiącej 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobranej z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’.

Jeśli przychód właściciela wyniesie powyżej 60 000 zł, ale nie więcej niż 300 000 zł składka będzie wyliczona jako 9% od podstawy stanowiącej 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobranej z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’.

Jeśli przychód właściciela wyniesie powyżej 300 000 zł składka będzie wyliczona jako 9% od podstawy stanowiącej 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobranej z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł. zdrowotna)’.

Opłacanie składek na podstawie przychodu z poprzedniego roku. Parametr należy zaznaczyć, jeśli właściciel chce opłacać składkę na podstawie kwoty przychodu za poprzedni rok.

Pobieraj dane o przychodzie właściciela z deklaracji podatkowych. Gdy parametr jest zaznaczony i Użytkownik wskaże Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT 28 lub deklarację roczną PIT-28/PIT-36/PIT-36L program pobiera automatycznie kwotę przychodu narastająco za bieżący rok lub poprzedni z zestawienia przychodów pod składki zdrowotne lub deklaracji rocznej PIT-28/PIT-36/PIT-36L za poprzedni rok naliczonych w module Księgowość. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej. Kwota przychodu z deklaracji rocznych będzie pomniejszona o składki społeczne właściciela wprowadzone w kwotach indywidualnych właściciela.

Zestawienia można dodać z poziomu listy zaliczek na PIT-28 na zakładce [Zestawienie przychodów do wyliczenia składki zdrowotnej]. Jeśli w momencie naliczania wypłaty zestawienia nie będzie zostanie ono automatycznie dodane. Aby zestawienie automatycznie zostało naliczone właściciel musi mieć uzupełnione dane dotyczące działalności (udziały) w kwotach deklaracji właściciela za każdy miesiąc. W zestawieniu przychód dla danych stawek procentowych będzie wykazywany za każdy miesiąc oddzielnie. W pozycji Przychód narastająco dla składki zdrowotnej będzie zaprezentowana suma przychodu z dodanych zestawień od początku roku pomniejszone o składki społeczne pobrane z kwot deklaracji właściciela. Kwota z tego pola zostanie uwzględniona przy wyliczania podstawy składki zdrowotnej.

Podaj dane o przychodzie. Jeśli właściciel nie ma naliczanych deklaracji podatkowych oraz zaliczek miesięcznych w module Księgowość należy podać je na formularzu właściciela po zaznaczeniu parametru. W przypadku opłacania składek na podstawie kwot z bieżącego miesiąca należy podać kwotę przychodu narastająco od początku roku do danego miesiąca włącznie po kliknięciu w przycisk dostępny przy polu Przychód za bieżący rok pomniejszony o składki społeczne narastająco. Kwoty należy wprowadzać za pomocą aktualizacji zapisu z dniem 1 dnia danego miesiąca np. przychód za styczeń należy wprowadzić aktualizację od 1 stycznia 2022 r. W przypadku opłacania składek na podstawie przychodu za poprzedni rok należy dodatkowo podać kwotę dodają rok i kwotę przychodu klikając w przycisk dostępny przy polu Przychód za poprzedni rok pomniejszony o składki społeczne.

Karta podatkowa – podstawę składki zdrowotnej od stycznia 2022 r. stanowi kwota najniższego wynagrodzenia dla etatu zapisana w konfiguracji programu w gałęzi Płace/Wynagrodzenia. Składka wyliczana jako 9% podstawy. Użytkownik może podać ilość działalności, które są w ten sposób opodatkowane.

Bez formy opodatkowania – w przypadku ustawienia tej formy składka zdrowotna wyliczana będzie jako 9% od podstawy stanowiącej 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku pobrana z konfiguracji ze wskaźnika ‘Przeciętne wynagrodzenie (skł.zdrowotna)’. Użytkownik może podać ilość działalności, które są w ten sposób opodatkowane.

W przypadku gdy jako forma opodatkowania ustawiona jest opcja ‘Zasady ogólne- podatek według skali’, ‘Zasady ogólne – podatek liniowy’ oraz ‘Ryczałt dla przychodów ewidencjonowanych’ i dane o dochodzie/przychodzie właściciela pobierane są z deklaracji podatkowych aktywny jest parametr Nie przenoś składki zdrowotnej na kwoty deklaracji (domyślnie niezaznaczony). Zaznaczenie parametru powoduje wyłączenie przenoszenia składek zdrowotnych z listy płac na kwoty indywidualne.

Korekta faktury, można również z menu wyświetlanego pod przyciskiem strzałki wybrać opcję Korekta wartości (ceny) lub wybrać tą opcję z menu kontekstowego pod prawym przyciskiem myszy. Dla korekty wartości, w polu Korekta z tytułu domyślnie uzupełniana jest wartość: Zwrot zaliczki. Na korekcie faktury zaliczkowej zakupu zablokowana jest możliwość zmiany stawki VAT. Stawki VAT przenoszone są z faktury zaliczkowej.

Korekta faktury, można również z menu wyświetlanego pod przyciskiem strzałki wybrać opcję Korekta wartości (ceny) lub wybrać tą opcję z menu kontekstowego pod prawym przyciskiem myszy. Dla korekty wartości, w polu Korekta z tytułu domyślnie uzupełniana jest wartość: Zwrot zaliczki. Na korekcie faktury zaliczkowej zakupu zablokowana jest możliwość zmiany stawki VAT. Stawki VAT przenoszone są z faktury zaliczkowej. – Faktura zakupu (lub z menu kontekstowego pod prawym przyciskiem myszy wybrać opcję Przekształcenie do FZ).

– Faktura zakupu (lub z menu kontekstowego pod prawym przyciskiem myszy wybrać opcję Przekształcenie do FZ).