Autor: Paulina - Baza Wiedzy programu Comarch ERP OptimaAutor: Paulina - Baza Wiedzy programu Comarch ERP Optima

Jak wprowadzić dodatkowe świadczenie dla pracownika w postaci karnetu sportowego, który jest finansowany przez pracownika i pracodawcę?

Świadczenie w postaci karnetu sportowego w części finansowanej przez pracodawcę stanowi przychód pracownika. Jeżeli pracownik pokrywa część kosztów, od karnetu nie są naliczane składki ZUS.

Pracodawca będzie finansował co miesiąc karnet sportowy pracownikowi w wysokości 100 zł. Pracownik ze swoich środków będzie finansował karnet w kwocie 50 zł.

Aby przypisać pracownikowi dodatkowe elementy wynagrodzenia należy w Kadrach podświetlić wybranego pracownika i na dole okna wybrać Dodatkowe elementy wynagrodzenia. Na liście dodatków dodajemy kolejne elementy wynagrodzenia o stałym charakterze:

Składnik Karnet sportowy (bez ZUS) – umożliwia naliczenie w wypłacie pracownika zaliczki podatku od części opłaty za karnet, finansowanej przez pracodawcę. Wprowadzamy informacje o okresie, w jakim będzie obowiązywał oraz podajemy kwotę 100 zł. Dodatek zapisujemy.

Składnik Karnet sportowy (potrącenie) – umożliwia potrącenie w wypłacie pracownika opłaty za karnet, finansowanej przez pracownika. Wprowadzamy informacje o okresie, w jakim będzie obowiązywał oraz podajemy kwotę 50 zł. Dodatek zapisujemy.

Zapisujemy listę dodatkowych elementów.

W wypłacie pracownika co miesiąc będą naliczane dodatkowo dwa dodane elementy wynagrodzenia.

Jak wprowadzić dodatkowe świadczenie dla pracownika w postaci opieki medycznej, która jest finansowana przez pracownika i pracodawcę?

Świadczenie w postaci opieki medycznej w części finansowanej przez pracodawcę stanowi przychód pracownika. Jeżeli pracownik pokrywa część kosztów, od pakietu nie są naliczane składki ZUS.

Pracodawca będzie finansował co miesiąc opiekę medyczną pracownikowi w wysokości 100 zł. Pracownik ze swoich środków będzie finansował opiekę medyczną w kwocie 1 zł.

Aby przypisać pracownikowi dodatkowe elementy wynagrodzenia należy w Kadrach podświetlić wybranego pracownika i na dole okna wybrać Dodatkowe elementy wynagrodzenia. Na liście dodatków dodajemy kolejne elementy wynagrodzenia o stałym charakterze:

Składnik Opieka medyczna (bez ZUS) – umożliwia naliczenie w wypłacie pracownika zaliczki podatku od części opłaty za opiekę medyczną, finansowanej przez pracodawcę. Wprowadzamy informacje o okresie, w jakim będzie obowiązywał oraz podajemy kwotę 100 zł. Dodatek zapisujemy.

Składnik Opieka medyczna (potrącenie) – umożliwia potrącenie w wypłacie pracownika opłaty za opiekę medyczną, finansowaną przez pracownika. Wprowadzamy informacje o okresie, w jakim będzie obowiązywał oraz podajemy kwotę 1 zł. Dodatek zapisujemy.

Zapisujemy listę dodatkowych elementów.

W wypłacie pracownika co miesiąc będą naliczane dodatkowo dwa dodane elementy wynagrodzenia.

Płace i Kadry

Poprawiono

Pakiet mobilności. Poprawiono wyliczanie podstawy składek społecznych dla pracowników objętych pakietem mobilności. W niektórych sytuacjach podstawa była zaniżana, jeśli był wypłacany składnik, który nie stanowił podstawy składek ZUS.

Gdzie można znaleźć pliki XML wysyłane do Krajowego Systemu e-Faktur ?

Plik XML z dokumentem przesłanym do KSeF można znaleźć na dysku lokalnym (C:)\ ProgramData \ Comarch ERP Optima\ Deklaracje, następnie należy wybrać folder odpowiadający Firmie, która ma skonfigurowaną integracje z KSeF, kolejno folder KSeF. W folderze KSeF pliki są posegregowane według dat.

Jak wyliczyć składkę zdrowotną po odwieszeniu działalności w przypadku opodatkowania na zasadach ogólnych w przypadku pobierania z modułów księgowych?

Podstawę wymiaru miesięcznej składki na ubezpieczenie zdrowotne dla przedsiębiorców opodatkowanych na zasadach ogólnych stanowi dochód z miesiąca poprzedzającego dany miesiąc.

Dochód za kolejne miesiące podlegania w danym roku ustalany jako różnica między sumą przychodów, osiągniętych od początku roku i sumą kosztów uzyskania tych przychodów poniesionych od początku roku, pomniejszany jest o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach.

Ustalając miesięczny dochód nie uwzględnia się przychodów osiągniętych w okresie zawieszenia wykonywania działalności gospodarczej jak też poniesionych w tym okresie kosztów uzyskania.

Jeśli zawieszenie działalności nastąpiło przed danym rokiem kalendarzowym, to po wznowieniu działalności za pierwszy miesiąc podlegania ubezpieczeniu zdrowotnemu w danym roku składkowym podstawę składki zdrowotnej będzie stanowiła kwota minimalnego wynagrodzenia, z uwagi na brak możliwości ustalenia dochodu z miesiąca poprzedniego.

Natomiast, jeśli zawieszenie nastąpiło w trakcie danego roku i w tym samym roku następuje wznowienie działalności po np. 2-3 miesiącach, to podstawę wymiaru składki za pierwszy miesiąc po wznowieniu będzie stanowił dochód za miesiąc przed zawieszeniem, jeśli zawieszenie nastąpiło od 1 dnia miesiąca albo za miesiąc, w którym nastąpiło zawieszenie.

W przypadku wznowienia działalności podstawa składki zdrowotnej naliczana jest w programie w kwocie minimalnego wynagrodzenia. Jeśli wznowienie następuje w tym samym roku co zawieszenie należy ustalić dochód za ostatni miesiąc prowadzenia działalności i porównać z wyliczeniami w wypłacie.

Przykład

Przykład 1

Przedsiębiorca opodatkowany na zasadach ogólnych według skali jest zgłoszony do ubezpieczeń z tytułu prowadzonej działalności w okresie 01-03/2024. Działalność zawiesza na okres 04-05/2024.

Przychody w poszczególnych miesiącach wyniosły: 01/2024 – 7000 zł, 02/2024 – 9000 zł, 03/2024 – 6500 zł. Odpowiednio koszty uzyskania to: 2500 zł, 1500 zł, 1500 zł.

Zakładamy, że składki na ubezpieczenia społeczne zaliczone zostały do kosztów uzyskania.

W celu ustalenia składki zdrowotnej za 06/2024 należy:

– wprowadzić poprzez aktualizację danych informację o wznowieniu działalności poprzez podanie nowej daty zatrudnienia oraz danych o ubezpieczeniu. Na liście kwot deklaracji właściciela w okresie zawieszenia działalności udziały powinny być ustawione jako 0/100.

– dodać ‘Zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2024. Zestawienie dodaje się z poziomu zakładki Księgowość > PIT > Zaliczki na PIT-36 > Zestawienie dochodów do wyliczenia składki zdrowotnej.

– wyliczoną kwotę ‘Dochodu dla składki zdrowotnej’ 17000 zł z zestawienia za 03/2024 pomniejszyć o kwotę dochodu przyjętego do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym, czyli o dochód z wypłat za 2/2024 i 3/2024 odpowiednio 4500 zł i 7500 zł. Ustalona różnica czyli 5000 zł stanowi dochód za poprzedni miesiąc, który należy przyjąć do wyliczenia podstawy składki zdrowotnej.

– skorygować wyliczenia w wypłacie za 6/2024. Po zaznaczeniu parametru ‘Korekta podatku i ubezp.’ na zakładce [Ubezpieczenie (zdrow.)] w sekcji ‘Zasady ogólne – podatek według skali’ w polach ‘Dochód za poprzedni miesiąc’ oraz ‘Podstawa składki zdrowotnej’ należy podać kwotę 5000 zł. Kwota składki zdrowotnej zostanie automatycznie wyliczona jako 9% od kwoty 5000 zł czyli 450 zł. Jeśli dochód wyniósłby mniej niż minimalne wynagrodzenie jako dochód podajemy wyliczoną kwotę, natomiast jako podstawę składki zdrowotnej kwotę minimalnego wynagrodzenia.

Przykład

Przykład 2

Przedsiębiorca opodatkowany liniowo jest zgłoszony do ubezpieczeń z tytułu prowadzonej działalności w okresie 01-03/2024. Działalność zawiesza na okres 04-05/2024.

Przychody w poszczególnych miesiącach wyniosły: 01/2024 – 10000 zł, 02/2024 – 9000 zł, 03/2024 – 13000 zł. Odpowiednio koszty uzyskania to: 2.500 zł, 1.500 zł, 5000 zł.

Zakładamy, że składki na ubezpieczenia społeczne zaliczone zostały do kosztów uzyskania.

W celu ustalenia podstawy składki zdrowotnej za 06/2024 należy:

– wprowadzić poprzez aktualizację danych informację o wznowieniu działalności poprzez podanie nowej daty zatrudnienia oraz danych o ubezpieczeniu. Na liście kwot deklaracji właściciela w okresie zawieszenia działalności udziały powinny być ustawione jako 0/100.

– dodać ‘zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2024. Zestawienie dodaje się z poziomu zakładki Księgowość > PIT > Zaliczki na PIT-36L > Zestawienie dochodów do wyliczenia składki zdrowotnej.

– dodać ‘Zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2024,

– wyliczoną kwotę ‘Dochodu dla składki zdrowotnej’ 23000 zł z zestawienia za 03/2024 pomniejszyć o kwotę dochodu przyjętego do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym, czyli o dochód z wypłat za 2/2024 i 3/2024 odpowiednio 7500 zł i 7500 zł. Ustalona różnica czyli 8000 zł stanowi dochód za poprzedni miesiąc, który należy przyjąć do wyliczenia podstawy składki zdrowotnej.

– skorygować wyliczenia w wypłacie za 6/2023. Po zaznaczeniu parametru ‘Korekta podatku i ubezp.’ na zakładce [Ubezpieczenie (zdrow.)] w sekcji ‘Zasady ogólne – podatek liniowy’ w polach ‘Dochód za poprzedni miesiąc’ oraz ‘Podstawa składki zdrowotnej’ należy podać kwotę 8000 zł. Kwota składki zdrowotnej zostanie automatycznie wyliczona jako 4,9% od kwoty 8000 zł czyli 392 zł. Jeżeli składka zdrowotna obliczona jako 4,9% od dochodu byłaby niższa niż kwota 9% od minimalnego wynagrodzenia należy podnieść wysokość składki do tej kwoty. Podstawę składki zdrowotnej będzie stanowiła kwota minimalnego wynagrodzenia.

Jak naliczyć przychód z tytułu PPK po zwolnieniu pracownika, gdy podatek naliczany jest na podstawie składek z poprzedniego miesiąca ?

O automatycznym naliczeniu przychodu z tytułu PPK po zwolnieniu pracownika decyduje zaznaczenie parametru Przychód z tytułu PPK liczony automatycznie po zwolnieniu pracownika, dostępnego z poziomu Start / Konfiguracja / Firma / Płace / Parametry / 2. Naliczanie wypłat.

Parametr jest aktywny (istnieje możliwość jego zaznaczenia), gdy nie jest zaznaczony parametr Nalicz podatek od składek PPK na podstawie składek z bieżącej wypłaty.

Jeśli parametr Przychód z tytułu PPK liczony automatycznie po zwolnieniu pracownika będzie zaznaczony, a pracownik w zapisie historycznym przypadającym na okres naliczanego wynagrodzenia ma odnotowana datę zwolnienia (i nie ma wpisanej informacji o przedłużeniu zatrudnienia), wówczas w momencie naliczania wypłaty za ostatni okres zatrudnienia zostanie automatycznie (w tle) utworzona lista płac o rodzaju ‘Przych. PPK po zwolnieniu’, na której pracownikowi zostanie naliczona wypłata.

W wypłacie zostanie naliczony element ‘Przychód z tytułu PPK’ odpowiedni dla rodzaju przychodu naliczonego w ostatniej wypłacie (Przychód z tytułu PPK/E dla wypłat etatowych, przychód PPK powiązany z daną umową w przypadku umów cywilnoprawnych) – w wysokości wynikającej ze składek PPK finansowanych przez pracodawcę z ostatniej wypłaty.

Kwota przychodu PPK naliczonego po zwolnieniu pracownika jest automatycznie uaktualniana w przypadku zmiany kwot lub elementów wypłaty za ostatni miesiąc zatrudnienia mających wpływ na kwotę składek PPK.

Uwaga

Od tego przychodu nie zostanie naliczona zaliczka podatku, ponieważ od przychodu PPK powstałego po okresie zatrudnienia pracownika / zleceniobiorcy nie będzie już możliwości pobrania zaliczki na podatek.

Dlaczego podstawa chorobowego została wyliczona z bieżącego miesiąca (bieżącej wypłaty)?

Podstawa chorobowego może być wyliczana z bieżącego miesiąca (na Formularzu podstawy obliczeniowej jest zaznaczona opcja ’Podstawa wyliczona z bieżącej wypłaty’), w sytuacji gdy ustalana jest:

w pierwszym miesiącu zatrudnienia,

w drugim miesiącu zatrudnienia, jeżeli zatrudnienie rozpoczęło się w trakcie miesiąca,

po zmianie wymiaru etatu.

Jeśli powyższe sytuacje nie miały miejsca i pracownik powinien mieć podstawę wyliczoną z dłuższego okresu, na wyliczenie podstawy z bieżącego miesiąca mogą mieć wpływ niepoprawne lub niekompletne dane pracownika, a także ustawienia w konfiguracji programu, np:

brak lub niepoprawnie wprowadzona informacja o ubezpieczeniu pracownika – należy zweryfikować zapisy na Formularzu danych pracownika na zakładce [Ubezpieczenie (etat)] w każdym z zapisów historycznych;

wpisanie informacji o wyrejestrowaniu z ubezpieczeń na Formularzu danych pracownika – na zakładce [Ubezpieczenie (etat)] wpisano niepotrzebną/niepoprawną informacji o wyrejestrowaniu z ubezpieczeń;

ustawienie w konfiguracji firmy naliczania średniej do chorobowego z bieżącego miesiąca – z poziomu Start / Konfiguracja / Firma / Płace / Zasiłki w polu Okres wyliczania podstawy (liczba miesięcy) wprowadzono 0;

brak informacji o dniach pracy w Zestawieniu czasu pracy (jeśli pracownik jest rozliczany ’wg zestawienia’);

niepoprawny okres ‘od-do’ na listach płac – listy płac powinny być tworzone za pełne miesiące np. 1.05 – 31.05;

brak naliczonych wypłat za miesiące poprzedzające nieobecność;

brak naliczonego składnika Wynagrodzenie zasadnicze w wypłatach za miesiące poprzedzające nieobecność;

brak lub niepoprawny kod tytułu ubezpieczenia w wypłatach poprzedzających nieobecność – na Formularzu wypłaty, na zakładce [Ubezpieczenie] nie jest zapisany kod lub jest widoczny niepoprawny kod, np. kod 3000 XX;

brak informacji o czasie pracy za miesiące poprzedzając nieobecność dla wypłat (BO) importowanych do programu – jeśli były importowane BO do chorobowego i pracownik jest rozliczany wg zestawienia, to w okresie, za który był wykonywany import BO w danych kadrowych pracownika (w zapisach historycznych pracownika) powinna być ustawiona opcja rozliczania czasu pracy ‘wg kalendarza’ lub powinny być uzupełnione zestawienia czasu pracy za miesiące wliczane do podstawy chorobowego;

import wynagrodzeń za pomocą pracy rozproszonej – wypłaty zaimportowane pracą rozproszoną nie są uwzględniane przy wyliczaniu chorobowego.

Jak naliczyć wypłatę dla zleceniobiorcy oddelegowanego do pracy za granicą?

W wersji 2024.0.1 w module Płace i Kadry Plus udostępniono funkcjonalność umożliwiającą naliczenie wynagrodzenia z tytułu umowy cywilnoprawnej dla osób oddelegowanych do pracy za granicą.

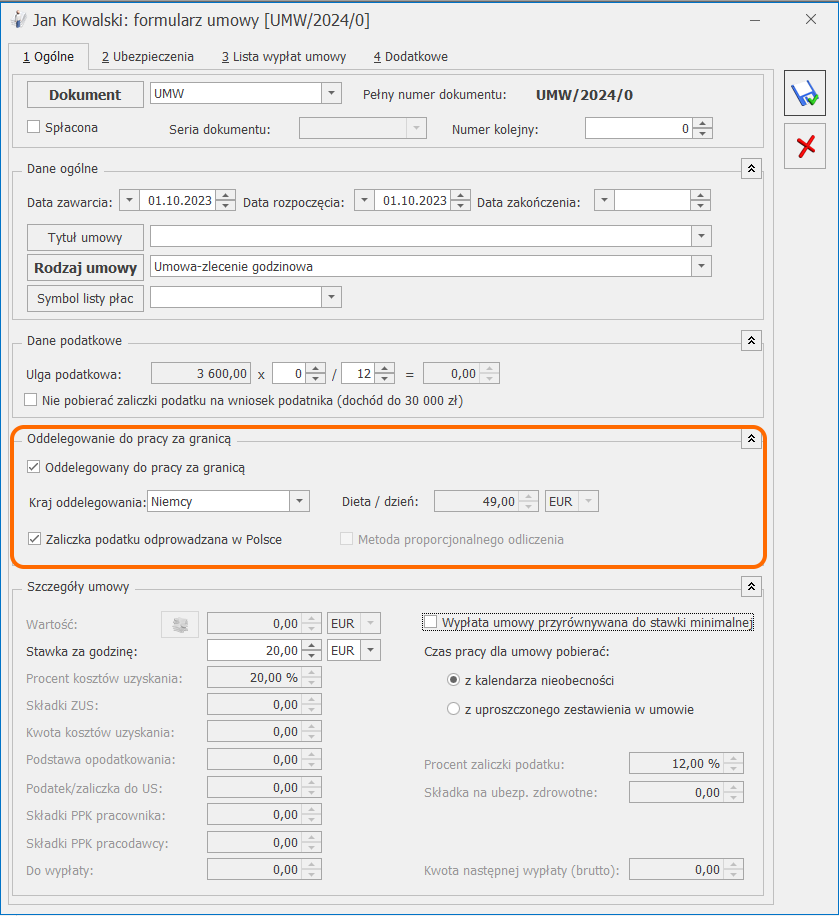

Na formularzu umowy na zakładce [Ogólne] należy uzupełnić sekcje Oddelegowany do pracy za granicą.

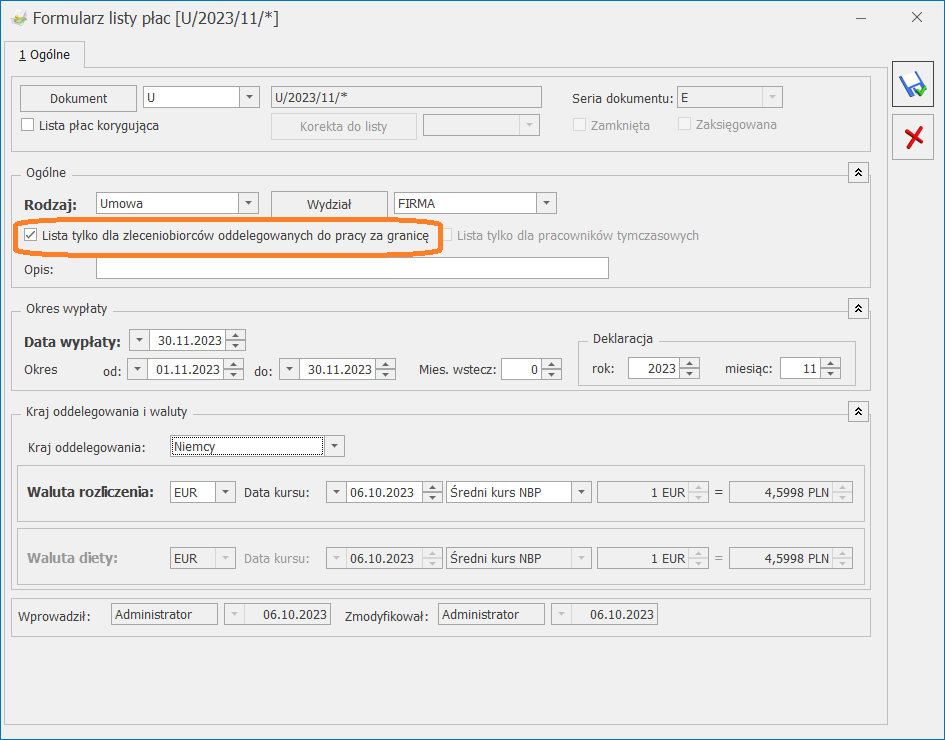

W celu naliczenia wypłaty umowy za okres oddelegowania należy utworzyć listę płac. Na formularzu listy płac o rodzaju ‘Umowa’ zaznaczamy parametr Lista tylko dla zleceniobiorców oddelegowanych do pracy za granicę. Po jego zaznaczeniu wskazujemy kraj oddelegowania oraz walutę rozliczenia.

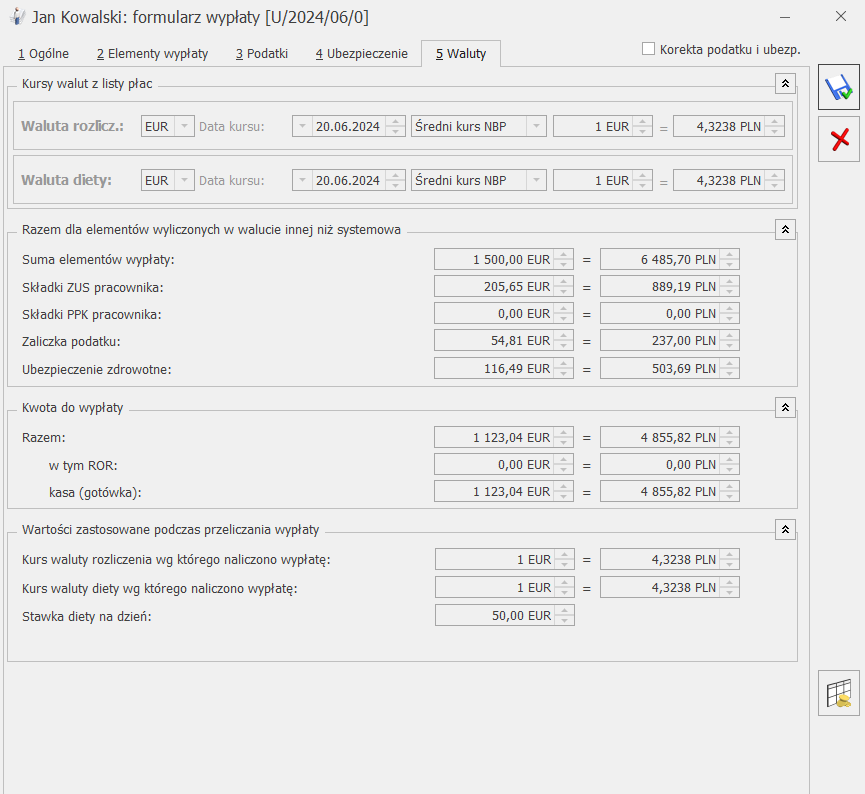

W Formularzu wypłaty pracownika pojawi się dodatkowa zakładka [Waluty].

Tak jak w przypadku wypłat etatowych,na tej zakładce będą dostępne informacje o:

walucie rozliczenia oraz walucie diety wraz z kursem,

kwotach sumy elementów wypłaty składek ZUS oraz PPK, podatku i składki zdrowotnej,

kwocie do wypłaty,

stawce diety za dzień.

Przykład naliczenia:

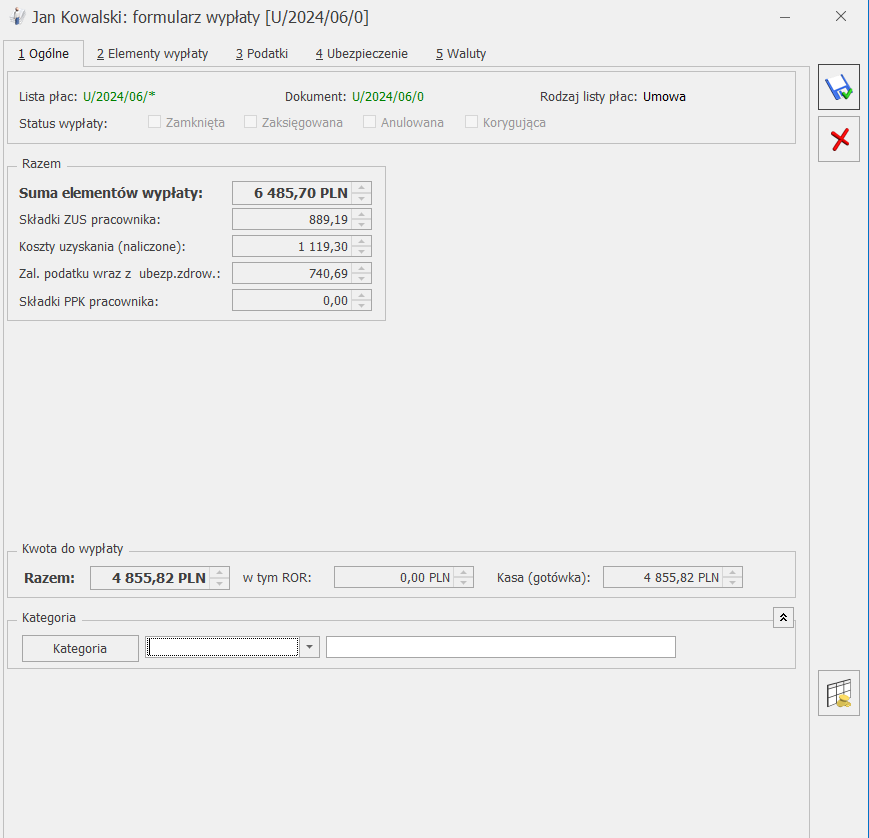

Zleceniobiorca posiadający umowę cywilnoprawną na okres od 1 do 10 czerwca 2024 na kwotę 1500 EUR, 20% koszty uzyskania przychodu, zgłoszony do wszystkich ubezpieczeń.

Dieta na dzień 50 EUR.

Kurs 1 EUR = 4,3238 zł. Podatek jest płacony w Polsce, ulga podatkowa 300 zł.

W wypłacie zostaną naliczone następujące elementy:

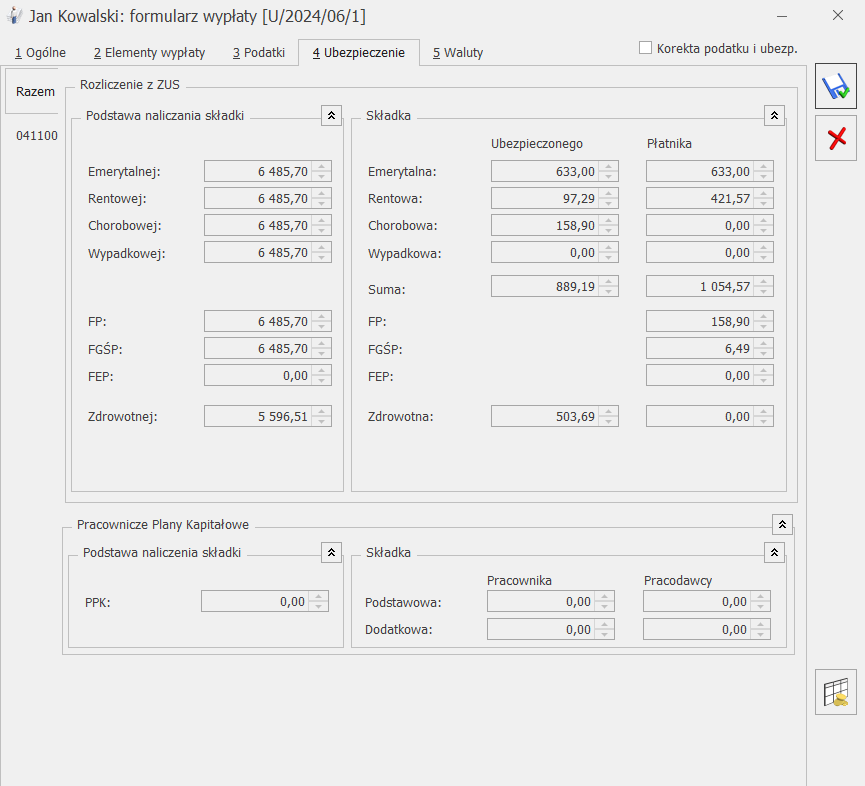

Rozliczenie umowy 1500 EUR czyli 6 485,70 zł.

Dni pobytu za granicą (liczba diet) 10 dni

Kwota diety przysługującej z tytułu oddelegowania to 10 * 50 * 4,3238 = 2 161,90 zł.

Jest to kwota o jaką można pomniejszyć podstawę składek ZUS pod warunkiem, że podstawa składek ZUS jest większa niż minimalna podstawa dla oddelegowanych (7824 zł w 2024r.). Dodatkowo w wyniku pomniejszenia o wartość diet podstawa składek ZUS nie może być mniejsza niż podstawa minimalna.

Zleceniobiorca w miesiącu deklaracji nie ma innych wypłat zatem suma elementów oskładkowanych wynosi 6 485,70 zł i jest mniejsza niż minimalna podstawa ZUS dla oddelegowanych (7 824zł w 2024r.). Oznacza to, że w tym przypadku nie ma możliwości pomniejszenia podstawy składek ZUS o wartość diet. Podstawa składek społecznych wyniesie 6 485,70 zł.

889,19 zł jest to suma składek społecznych.

503,69 zł wynosi składka zdrowotna.

6 485,70 zł (opodatkowane elementy z tej wypłaty) – 889,19 zł (ZUS) – 1 119,30 zł koszty uzyskania przychodu = 4 477,21 zł, po zaokrągleniu podstawa opodatkowania 4 477 zł

4 477 * 12% – 300 zł ulga= 237,24 zł,

Zaliczka podatku w zaokrągleniu do pełnych złotych to 237 zł.

Zaświadczenia ZUS Z-3. Dostosowano zaświadczenie płatnika składek ZUS Z-3 do wzoru opublikowanego w dniu 13.11.2023.

Aktualizacja w dniu 09.11.2023

Płatności odroczone za Faktury Sprzedaży. Wprowadzono funkcjonalność odroczonych płatności za Faktury Sprzedaży. Po założeniu konta na platformie Comarch Apfino, zintegrowaniu go z Comarch ERP Optima i aktywacji usługi „Odroczone płatności” na wydrukach sPrint i Eko faktur pojawi się dodatkowa opcja zapłaty „Odrocz płatność”. Więcej informacji w artykule.

Aktualizacja w dniu 2.11.2023

Naliczanie wypłat dla właściciela oraz zaliczek PIT. Poprawiono naliczanie wypłat dla właściciela w przypadku, gdy dane do wyliczania składki zdrowotnej były pobierane z danych księgowych oraz poprawiono wyliczenia zaliczek na podatek PIT. Zalecamy weryfikację podstaw składki zdrowotnej w naliczonych wcześniej wypłatach.

Oddelegowanie do pracy za granicę zleceniobiorców (Płace i Kadry Plus)

Oddelegowanie- ewidencja w umowie

Na formularzu umowy na zakładce [Ogólne] dostępna jest sekcja Oddelegowanie do pracy za granicą (widoczna tylko w module Płace i Kadry Plus). Po zaznaczeniu parametru Oddelegowany do pracy za granicą uaktywniają się dodatkowe opcje związane z oddelegowaniem:

Kraj oddelegowania– pole służące do ustawienia kraju, do którego pracownik jest oddelegowany. Jeśli pracownik wykonuje pracę za granicą w kilku krajach, wówczas należy dodać kilka umów cywilnoprawnych.

Dieta/dzień– pole wykorzystywane przy wyliczaniu podstawy składek ZUS. Po wybraniu kraju oddelegowania ze słownika automatycznie podpowiada się aktualna stawka diety przypisana do danego kraju (pobrana z konfiguracji programu). Dieta powiązana z krajem oddelegowania jest nieedytowalna. Użytkownik może wpisać kwotę diety tylko wtedy, gdy nie wybrano kraju oddelegowania.

Zaliczka podatku odprowadzana w Polsce– w przypadku, gdy parametr jest zaznaczony (domyślne ustawienie) w wypłacie będzie naliczana zaliczka podatku. Jeśli parametr jest odznaczony, wtedy zaliczka podatku nie zostanie naliczona.

Metoda proporcjonalnego odliczenia – parametr jest aktywny po odznaczeniu opcji Zaliczka podatku odprowadzana w Polsce. Parametr ma znaczenie informacyjnie, wpływa na wykazywanie kwot na deklaracji PIT-11.

Waluta rozliczenia – pole dostępne jest obok wartości umowy lub stawki za godzinę. Jeśli w umowie został wskazany kraj oddelegowania, wówczas podpowiada się waluta taka sama jak waluta diety. Użytkownik może ją zmienić.

Uwaga

Symulacja rozliczenia umowy widoczna na formularzu umowy na zakładce [Ogólne] w sekcji Szczegóły umowy nie uwzględnia odliczenia diet. W umowie za okres oddelegowania nie ma możliwości wyliczenia kwoty umowy od netto

.

Formularz umowy zlecenie z opcjami dotyczącymi pracownika oddelegowanego

Dodatkowe elementy wynagrodzenia

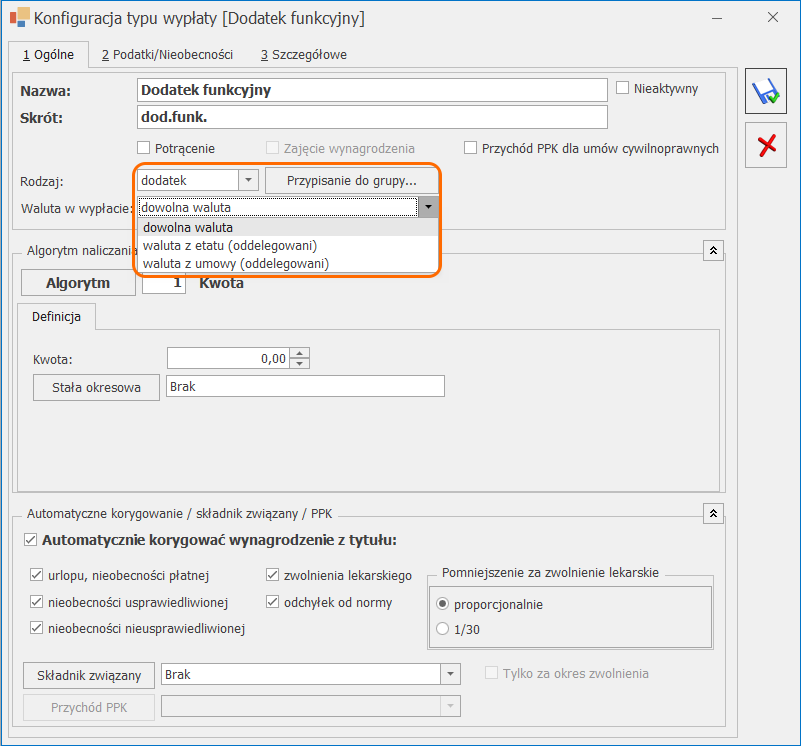

W konfiguracji typu wypłaty (Start /Konfiguracja/ Firma/ Płace/ Typy wypłat) można wskazać czy kwota dodatku w wypłacie ma być wyliczana w PLN ( dowolna waluta ), czy w walucie wskazanej w umowie, z którą jest naliczany. Na zakładce [Ogólne] w sekcji Waluta w wypłacie dostępna opcja ‘Waluta z umowy oddelegowani’.

Dodatek z takim ustawieniem, który jest powiązany z daną umową lub jest wypłacany z umową jest naliczany w takiej samej walucie jak umowa.

Wskazówka

Jeśli z umową jest wypłacany oskładkowany dodatek lub zasiłek, to informację o ubezpieczeniu zleceniobiorcy należy uzupełnić także na formularzu danych pracownika na zakładce [Ubezpieczenie].

Formularz typu wypłaty-waluta w wypłacie

Listy płac

W celu naliczenia wypłaty umowy za okres oddelegowania na formularzu listy płac o rodzaju ‘Umowa’ został dodany parametr Lista tylko dla zleceniobiorców oddelegowanych do pracy za granicę (domyślnie niezaznaczony). Po jego zaznaczeniu uaktywnia się sekcja: Kraj oddelegowania i waluty, w której należy wskazać kraj oddelegowania oraz walutę rozliczenia i diety. Jeśli został wybrany kraj oddelegowania, wówczas waluta rozliczenia i diety podpowiada się zgodna z walutą przypisaną do wskazanego kraju. Zaproponowana waluta rozliczenia podlega edycji przez użytkownika. Waluta diety jest edytowalna tylko w przypadku braku kraju oddelegowania.

Jeśli na liście płac został wybrany kraj oddelegowania, to wypłaty zostaną naliczone tylko dla umów, które również mają wskazany ten kraj.

Dodatkowo podczas naliczenia wypłaty sprawdzana jest zgodność waluty rozliczenia umowy i listy płac. W przypadku wypłaty umowy, w której na zakładce [Ogólne] wskazano inną walutę niż waluta zadeklarowana, na liście płac pojawi się odpowiedni komunikat.

Rys 81. Lista dla zleceniobiorców oddelegowanych do pracy za granicę

Wypłaty zleceniobiorców

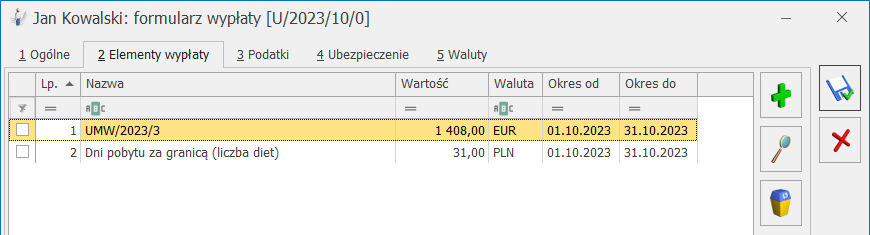

W wypłacie za okres oddelegowania elementy wypłaty naliczane są w walucie:

umowa – nalicza się w walucie ustawionej na formularzu umowy,

dodatki, które mają ustawioną opcję ‘waluta z umowy cywilnoprawnej’ i zostały powiązane z umową lub są wypłacane w tej samej wypłacie co umowa – naliczane są w walucie pobranej z umowy,

dodatki, które mają ustawioną ‘walutę systemową’ – wyliczane są w walucie PLN,

wszystkie typy wypłat służące do rozliczeń standardowych nieobecności ZUS – liczone są zawsze w walucie systemowej (PLN).

Informacja o walucie dla poszczególnych elementów wypłaty jest wyświetlana na zakładce [Elementy wypłaty]. Po wejściu do elementu wypłaty naliczonego w walucie widoczna jest kwota tego elementu po przeliczeniu na PLN. Przeliczanie elementów wypłaty w walucie obcej jest realizowane według określonego kursu ustawionego dla listy płac, na której jest wypłata. Taki sam kurs stosowany jest dla wszystkich wypłat na danej liście płac.

Rys 82. Formularz wypłaty

Liczba diet

Dni pobytu za granicą, potrzebne do ustalania ilości diet do odliczenia od podstaw składek ZUS, są liczone na podstawie okresu od-do rozliczonej umowy. Liczba dni kalendarzowych umowy jest pomniejszona o dni nieobecności w dniach kalendarzowych odnotowane w tym okresie.

Wyliczona ilość dni za które przysługują diety jest widoczna w wypłacie i tam też w razie potrzeby może być modyfikowana. Zmiana liczby dni diety powoduje automatyczne przeliczenie podstawy składek ZUS w wypłacie.

Wyliczanie podstawy składek ZUS

Podstawa składek ZUS oddelegowanych zleceniobiorców jest wyliczana od sumy oskładkowanych elementów. Jeśli podlegające ubezpieczeniom wynagrodzenie, które pracownik otrzymał w danym miesiącu deklaracji, jest wyższe od przeciętnego prognozowanego wynagrodzenia, wówczas podstawa jest pomniejszana o równowartość diet za pobyt za granicą,

Jeśli podstawa składek po pomniejszeniu o diety jest niższa od kwoty minimalnej podstawy składek ZUS, to jest wyrównywana do kwoty przeciętnego prognozowanego wynagrodzenia.

W przypadku, kiedy przychód pracownika w danym miesiącu jest niższy od kwoty prognozowanego przeciętnego wynagrodzenia, wówczas podstawę składek stanowi kwota faktycznie otrzymanego wynagrodzenia.

Kwota przeciętnego prognozowanego wynagrodzenia zapisana jest w konfiguracji programu w gałęzi Płace / Wynagrodzenia w polu Minimalna podstawa skł. ZUS dla oddeleg.

Podczas liczenia wypłaty umowy z tytułu dla oddelegowania podstawa składek ZUS wyliczana jest według tych zasad, z uwzględnieniem kwot zarówno z liczonej właśnie wypłaty, jak i kwot zapisanych w wypłatach naliczonych wcześniej do tego samego miesiąca deklaracji dla tego zleceniobiorcy.

Uwaga

W przypadku zleceniobiorców oddelegowanych do pracy za granicę podstawa podatku nie jest pomniejszana o 30% diet należnych za okres pracy wykonywanej za granicą.

Waluty

Na formularzu wypłaty naliczonej na liście płac dla oddelegowanych, na zakładce [Waluty], wykazane są informacje o: walucie rozliczenia oraz diety wraz z kursem, kwocie sumy elementów wypłaty, składkach ZUS, PPK, składce zdrowotnej, zaliczce podatku, kwocie do wypłaty w walucie oraz w PLN, stawce diety za dzień.

Wyliczanie podstawy zasiłków/ Z-3a

Wliczając do podstawy chorobowego wynagrodzenie z miesiąca, w którym była naliczona wypłata umowy cywilnoprawnej za okres oddelegowania uwzględniona jest podstawa składek społecznych pomniejszona o składki ZUS. W podstawie są uwzględniane wszystkie elementy, które stanowiły podstawę składek społecznych, niezależnie od tego czy mają ustawione w konfiguracji wliczanie do podstawy zasiłku.

Uwaga

Obecnie nie jest obsługiwana sytuacja, gdy pracownik jest jednocześnie oddelegowany na umowie o pracę i umowie zlecenie.