OPT035- Rozliczenie czasu pracy w modułach płacowych

Data aktualizacji: 18-10-2024

1. Wstęp

Dokument jest przeznaczony dla Użytkowników systemu Comarch ERP Optima – modułów: Płace i Kadry lub Płace i Kadry Plus – jako pomoc w skonfigurowaniu dostępnych w programie parametrów w celu rozliczenia czasu pracy pracowników, a szczególnie naliczenia nadgodzin.

Ze względu na to, że przepisy dotyczące nadgodzin są bardzo rozbudowane i skomplikowane, to duża część dokumentu została poświęcona ich interpretacji. Opisy sposobów konfiguracji oraz rozliczania czasu pracy zostały przedstawione na przykładach praktycznych.

2. Normy i wymiar czasu pracy w przepisach

2.1 Pojęcie normy czasu pracy (art. 129 k.p.)

Normy to maksymalne liczby godzin do przepracowania w przyjętym okresie rozliczeniowym, które określa art.129 kodeksu pracy.

Art. 129. § 1. Czas pracy nie może przekraczać 8 godzin na dobę i przeciętnie 40 godzin w przeciętnie pięciodniowym tygodniu pracy w przyjętym okresie rozliczeniowym nieprzekraczającym 4 miesięcy, z zastrzeżeniem art. 135-138, 143 i 144.

§ 2. W każdym systemie czasu pracy, jeżeli jest to uzasadnione przyczynami obiektywnymi lub technicznymi lub dotyczącymi organizacji pracy, okres rozliczeniowy może być przedłużony, nie więcej jednak niż do 12 miesięcy, przy zachowaniu ogólnych zasad dotyczących ochrony bezpieczeństwa i zdrowia pracowników.

W pozakodeksowych ustawach spotkać można inne, obniżone normy czasu pracy dla pewnych grup pracowniczych. Jest to np. norma dobowa – 7h i średniotygodniowa – 35h dla osób niepełnosprawnych.

2.2 Pojęcie wymiaru czasu pracy (art. 130 k.p.)

Wymiar czasu pracy to liczba godzin, którą pracownik powinien przepracować w przyjętym okresie rozliczeniowym, wyliczana zgodnie art.130 kodeksu pracy.

Art. 130. § 1. Obowiązujący pracownika wymiar czasu pracy w przyjętym okresie rozliczeniowym, ustalany zgodnie z art. 129 § 1, oblicza się:

1) mnożąc 40 godzin przez liczbę tygodni przypadających w okresie rozliczeniowym, a następnie

2) dodając do otrzymanej liczby godzin iloczyn 8 godzin i liczby dni pozostałych do końca okresu rozliczeniowego, przypadających od poniedziałku do piątku.

§ 2. Każde święto występujące w okresie rozliczeniowym i przypadające w innym dniu niż niedziela obniża wymiar czasu pracy o 8 godzin.

Poniżej przykłady wyliczenia wymiaru czas pracy w jednomiesięcznych okresach rozliczeniowych w 2023 r.

Ustalenie wymiaru czasu pracy dla miesiąca stycznia 2023 r. – liczba tygodni: 1-7, 8-14, 15-21, 22-28, czyli 4 tygodnie * 40h = 160h, – liczba dni wystających, które mieszczą się w zakresie od poniedziałku do piątku: 30, 31, czyli 2 dni * 8h = 16h, – pomniejszenie za święta przypadające w innym dniu niż niedziela: 6 (Trzech Króli), czyli 1 dzień * 8h = 8h, – wyliczenie wymiaru: 160h + 16h – 8h = 168h Ustalenie wymiaru czasu pracy dla miesiąca listopad 2023 r. – liczba tygodni: 1-7, 8-14, 15-21, 22-28, czyli 4 tygodnie * 40h = 160h, – pozostała liczba dni, które mieszczą się w zakresie od poniedziałku do piątku: 29, 30, czyli 2 dni * 8h = 16h, – pomniejszenie za święta przypadające w innym dniu niż niedziela: 1, 11, czyli 2 dni * 8h = 16h, – wyliczenie wymiaru: 160h + 16h – 16h = 160h Za święto przypadające w sobotę (11 listopada) należy wyznaczyć dodatkowy dzień wolny w planie pracy./example]

* Zestawienie wymiarów czasu pracy w 2023 roku dla okresów jednomiesięcznych przy wyznaczeniu soboty jako dodatkowego dnia wolnego w przeciętnie pięciodniowym tygodniu pracy Pracownik zatrudniony na część etatu powinien mieć obniżony wymiar czasu pracy w okresie rozliczeniowym proporcjonalnie do wymiaru zatrudnienia. Praca może być przez takiego pracownika świadczona przeciętnie 5 dni w tygodniu, we wszystkie dni robocze w mniejszym wymiarze dobowym, bądź w niektóre dni tygodnia przez większą liczbę godzin. Ustalenie wymiaru czasu pracy dla pracownika zatrudnionego na ¾ etatu, dla 3-miesięcznego okresu rozliczeniowego (10-12.2023). – suma wymiarów z 3 miesięcy: 176 + 160 + 152= 488h – wyliczenie wymiaru: mnożymy przez wymiar etatu: 512h* ¾ = 366h W 11.2023 za święto przypadające w sobotę (11 listopada) należy wyznaczyć dodatkowy dzień wolny w planie pracy.

Zestawienie wymiarów czasu pracy w 2023 roku dla okresów jednomiesięcznych przy wyznaczeniu soboty jako dodatkowego dnia wolnego w przeciętnie pięciodniowym tygodniu pracy

2023 - Miesiące Liczba dni Norma dobowa WYMIAR

Styczeń 21 8 168

Luty 20 8 160

Marzec 23 8 184

Kwiecień 19 8 152

Maj 21 8 168

Czerwiec 21 8 168

Lipiec 21 8 168

Sierpień 22 8 176

Wrzesień 21 8 168

Październik 22 8 176

Listopad* 20 8 160

Grudzień 19 8 152

SUMA 250 - 2000

2.3 Wymiar czasu pracy niepełnoetatowca

Pracodawca powinien pamiętać o ustaleniu dla zatrudnionego na część etatu tzw. limitu godzin. Stosownie, bowiem do art. 151 § 5 K.p., strony ustalają w umowie o pracę dopuszczalną liczbę godzin pracy ponad określony w umowie wymiar czasu pracy pracownika zatrudnionego w niepełnym wymiarze czasu pracy, których przekroczenie uprawnia pracownika, oprócz normalnego wynagrodzenia, do dodatku do wynagrodzenia, o którym mowa w art. 1511 § 1.

Ustalenie limitu zależy od okoliczności faktycznych, a zwłaszcza od rozkładu czasu pracy danego pracownika. Sposoby jego ustalenia w umowach o pracę są różne, a mianowicie można go określić przez wskazanie wymiaru dobowego – np. „praca powyżej 5 godzin na dobę” albo wielkości etatu – np. „praca przekraczająca wymiar 3/4 etatu”.

W programie Comarch ERP Optima Płace i Kadry można określić limit nadgodzin dla niepełnoetatowca poprzez jako wprowadzenie odpowiedniej normy dobowej i średniotygodniowej (niższej niż dla pełnego etatu).

3. Harmonogramy czasu pracy (plany pracy)

Harmonogram czasu pracy jest sprecyzowanym planem pracy pracownika (lub grupy pracowników), który powinien być zdefiniowany zgodnie z przepisami.

Powinnością pracodawcy jest ustalenie wymiaru czasu pracy (proporcjonalnie do jego wymiaru etatu) przed rozpoczęciem danego okresu rozliczeniowego i jego „rozłożenie” na poszczególne dni tego okresu z uwzględnieniem:

- obowiązujących pracownika norm czasu pracy,

- godzin rozpoczęcia i zakończenia pracy,

- odpoczynku dobowego i tygodniowego,

- przeciętnie pięciodniowego tygodnia pracy,

- zakazu pracy w niedziele i święta (a gdy jest dozwolona praca w niedzielę – wyznaczenie jednej na 4 tygodnie niedzieli wolnej od pracy).

Kontrola zgodności tworzonego harmonogramu czasu pracy z przepisami należy do Użytkownika programu.

Harmonogramy czasu pracy definiujemy w programie Comarch ERP Optima w Konfiguracja/ Firma/ Płace/ Kalendarze. Z tego poziomu można dodać dowolną ilość kalendarzy, zgodnie z potrzebami firmy.

Standardowo w programie podczas kreowania nowej bazy tworzony jest kalendarz o nazwie STANDARD z dniami pracy od poniedziałku do piątku (w godzinach od 7:00 do 15:00) z wyznaczonymi świętami w aktualnym i kolejnym roku.

Symbol ![]() na poszczególnych dniach kalendarza oznacza, że nie były one jeszcze definiowane i przyjmują domyślne ustawienia.

na poszczególnych dniach kalendarza oznacza, że nie były one jeszcze definiowane i przyjmują domyślne ustawienia.

Sposób tworzenia i definiowania kalendarzy opisany jest szczegółowo w podręczniku do konfiguracji programu.

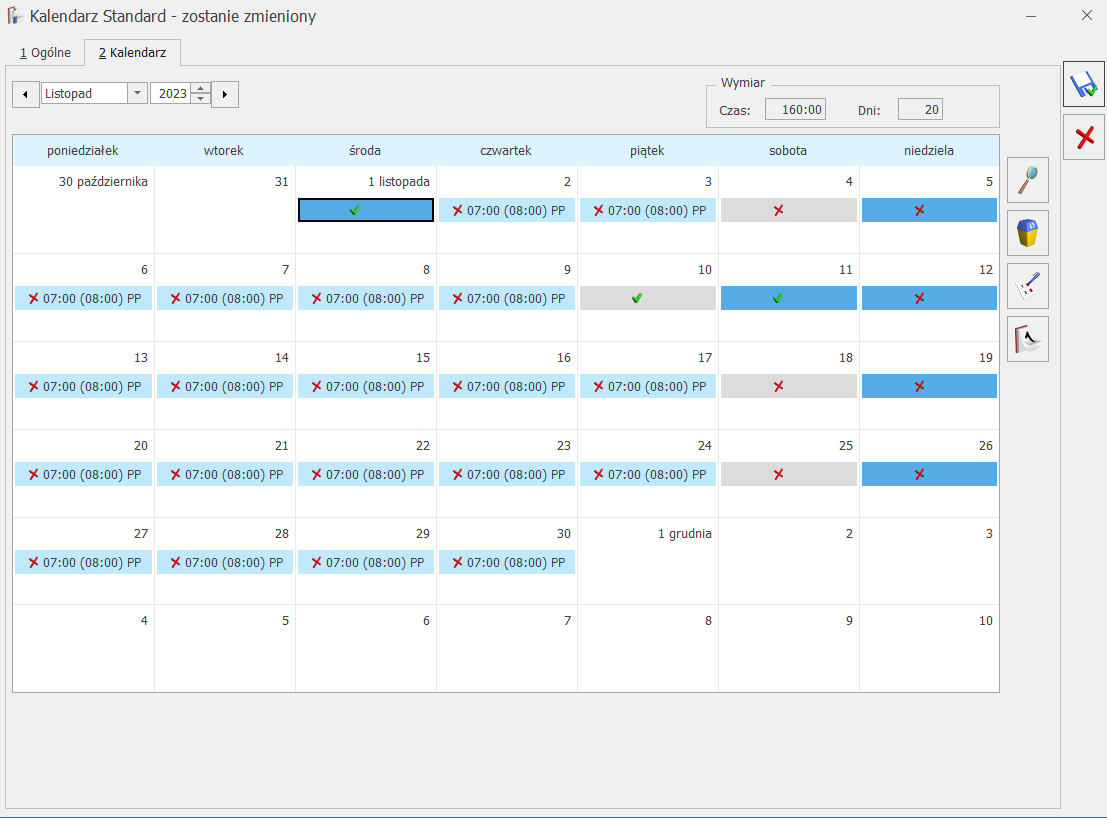

Rys 1. W konfiguracji – kalendarz Standard – zakładka Kalendarz (z naniesionymi standardowymi świętami) oraz z wyznaczonym dniem wolnym (10.11.2023) wyznaczonym za święto przypadające w sobotę (11 listopada)

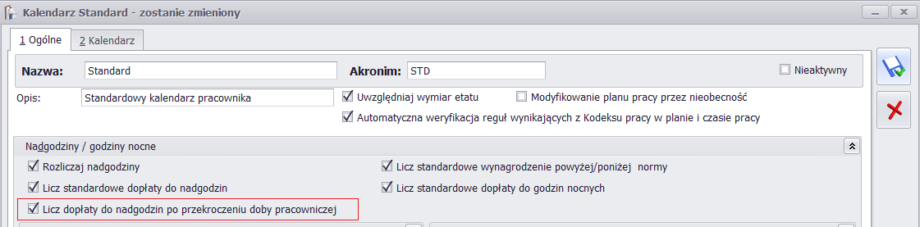

4. Konfiguracja pojedynczego kalendarza

Z poziomu Konfiguracja/ Firma/ Płace/ Kalendarze – na karcie danego kalendarza normatywnego (harmonogramu) występują pola:

- Uwzględniaj wymiar etatu – powinien być zaznaczony dla kalendarzy pracowników zatrudnionych na niepełny etat, którzy mają obowiązek pracować w te same dni, co pracownicy pełnoetatowi, lecz w skróconym wymiarze czasu pracy. Jeśli pracownik zatrudniony na ½ etatu ma pracować np. co drugi dzień po 8 godzin, to definiujemy dla niego osobny kalendarz i odznaczamy ten parametr.

- Modyfikowanie planu pracy przez nieobecność – domyślnie zaznaczony, ma znaczenie, gdy w planie pracy (harmonogramie) stosujemy inną strefę niż „Czas pracy podstawowy”, wówczas wymagane jest zaznaczenie tego parametru. Powoduje on przywrócenie strefy „Czas pracy podstawowy” w planie pracy na dni wprowadzonych nieobecności. Jest to istotne, aby program dobrze pomniejszał wynagrodzenie zasadnicze za czas nieobecności.

- Automatyczna weryfikacja reguł wynikających z Kodeksu pracy w planie i czasie pracy domyślnie zaznaczony umożliwia automatyczną kontrolę poprawność wprowadzonych godzin pracy podczas wejścia do kalendarza w konfiguracji, czy do indywidualnego planu / czasu pracy pracownika pod kątem zachowania:

Program dokonuje również automatycznej kontroli podczas edycji poszczególnych dni w planie/czasie pracy oraz importu planu/czasu pracy z arkusza Excel.

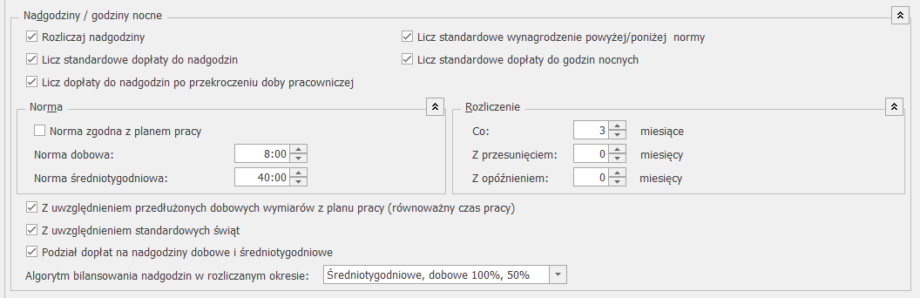

W obszarze Nadgodziny / godziny nocne dostępne są parametry:

- Rozliczaj nadgodziny – zaznaczony parametr umożliwia rozliczaniem nadgodzin przez program.

- Licz standardowe wynagrodzenie powyżej/poniżej normy –zaznaczony parametr umożliwia naliczenie wynagrodzenia zasadniczego powyżej/poniżej normy – w nowy bazach jako osobny element wypłaty (poza wynagrodzeniem zasadniczym), ponieważ domyślnie jest zaznaczony inny parametr „Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty” w Konfiguracja/ Firma/ Płace/ Parametry – zakładka 3.

- Licz standardowe dopłaty do nadgodzin – zaznaczony parametr powoduje, że program będzie generował standardowe dopłaty do nadgodzin (50%, 100%).

- Licz standardowe dopłaty do godzin nocnych – zaznaczony parametr powoduje, że będą naliczane dopłaty do godzin nocnych.

- Licz dopłaty do nadgodzin po przekroczeniu doby pracowniczej – zaznaczony parametr umożliwia naliczenie dopłat do nadgodzin po przekroczeniu normy w dobie pracowniczej (24h od rozpoczęcia pracy zgodnie z obowiązującym go rozkładem czasu pracy) oraz rozliczenie czasu przypadającego pomiędzy dobami pracowniczymi (tzw. czarne dziury’).

Dopłaty do nadgodzin mogą być naliczane przy poniższych ustawieniach:

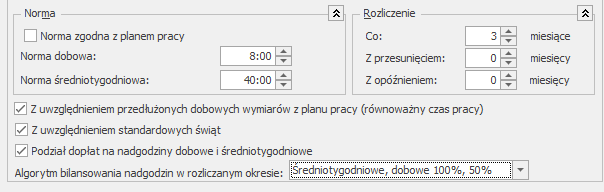

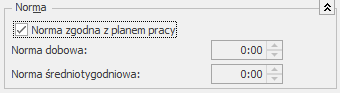

- Norma zgodna z planem pracy – zaznaczony parametr oznacza, że norma do wyliczenia nadgodzin będzie przyjmowana z planu pracy.

- Jeśli nadgodziny mają być rozliczane zgodnie z normami kodeksowymi: dobową i średniotygodniową, to wyłączamy opcję [ ] Norma zgodna z planem pracy i wpisujemy odpowiednie wartości w polach:

–Norma dobowa: standardowo 8h

–Norma średniotygodniowa: standardowo 40h - Parametr Z uwzględnieniem przedłużonych dobowych wymiarów z planu pracy (równoważny czas pracy) ma zastosowanie np. w równoważnym systemie czasu pracy, gdzie dopuszczalne jest wydłużenie dobowego wymiaru czasu pracy (ponad 8h) jednego dnia, które powinno być rekompensowane skróceniem dobowego wymiaru czasu pracy (poniżej 8h) w innym dniu lub udzieleniem dnia wolnego od pracy. Po zaznaczeniu tego parametru, praca w godzinach nadliczbowych dobowych będzie liczona następująco:

–W dniach pracy – program będzie sprawdzał oprócz normy dobowej określonej w definicji kalendarza w konfiguracji, również dobowy wymiar czasu pracy ustalony w planie pracy (harmonogramie) pracownika.

-W dniach wolnych od pracy / świątecznych – program będzie sprawdzał tylko normę dobową określoną w definicji kalendarza. - Parametr Z uwzględnieniem standardowych świąt – ma wpływ na wyliczenie normy do nadgodzin uwzględnianej przy sprawdzaniu, czy doszło do przekroczenia normy średniotygodniowej. Gdy parametr jest:

-Zaznaczony – to norma do nadgodzin (liczona jako pełne tygodnie * 40h + brzegowe dni * 8h) jest pomniejszona o ustawowe święta przypadające w innych dniach niż niedziela (zapisane w programie), niezależnie od tego, czy zostały naniesione w planie pracy.

-Niezaznaczony – to norma do nadgodzin jest pomniejszana o święta wpisane na planie pracy pracownika w innych dniach niż niedziela. - Parametr Podział dopłat na nadgodziny dobowe i średniotygodniowe – ma wpływ na wyliczenie dopłat do nadgodzin. Gdy parametr jest:

-Zaznaczony – w przypadku okresu rozliczeniowego dłuższego niż miesiąc, dopłaty do nadgodzin dobowych są naliczane w miesiącu wystąpienia nadgodzin, natomiast dopłaty do nadgodzin średniotygodniowych na koniec okresu rozliczeniowego. Jako rozliczenie nadgodzin w wypłacie generują się standardowe typy wypłat: Dopłata do nadgodzin dobowych 50%, Dopłata do nadgodzin dobowych 100%, Dopłata do nadgodzin średniotygodn. 100%. (Dla okresu 1 miesięcznego też występuje podział na dopłaty dobowe i średniotygodniowe).

-Niezaznaczony – w przypadku okresu rozliczeniowego dłuższego niż miesiąc, dopłaty do nadgodzin (dobowych i średniotygodniowych) są naliczane w wypłacie za ostatni miesiąc okresu rozliczeniowego. Jako rozliczenie generują się standardowe elementy Dopłaty do nadgodzin 50%, Dopłaty do nadgodzin 100%. - Algorytm bilansowania nadgodzin w rozliczanym okresie zależy od parametru Podział dopłat na nadgodziny dobowe i średniotygodniowe i gdy ten parametr jest:

Zaznaczony – to dostępne są opcje:

–Tylko średniotygodniowe – nadgodziny dobowe nigdy nie są bilansowane, a na koniec okresu rozliczeniowego nadgodziny średniotygodniowe są bilansowane niedogodzinami oraz nieobecnościami nieusprawiedliwionymi z całego okresu rozliczeniowego.

–Średniotygodniowe, dobowe 100%, 50% – w pierwszej kolejności pomniejszane są nadgodziny średniotygodniowe na koniec okresu rozliczeniowego pod warunkiem, że ich ilość jest wystarczająca do zbilansowania wszystkich niedogodzin. W przypadku, gdy ilość nadgodzin średniotygodniowych od początku okresu rozliczeniowego nie jest wystarczająca, to występujące niedogodziny będą na bieżąco bilansować nadgodziny dobowe – w pierwszej kolejności 100%, potem 50%. Nieobecności nieusprawiedliwione nigdy nie bilansują nadgodzin dobowych, tylko średniotygodniowe.

–Średniotygodniowe, dobowe 50%, 100% – działanie opisane jak wyżej, tylko kolejność bilansowania nadgodzin dobowych jest najpierw 50%, potem 100%.

Niezaznaczony – to dostępne są opcje:

–Nie bilansuj – w przypadku rozliczania nadgodzin wg normy dobowej i średniotygodniowej ale bez podziału na dobowe i średniotygodniowe, niedogodziny i nieobecności nieusprawiedliwione nie pomniejszą nadgodziny dobowych, natomiast pomniejszają nadgodziny średniotygodniowe. A w przypadku rozliczania nadgodzin wg „Norma zgodna z planem pracy” – niedogodziny i nieobecności nieusprawiedliwione nie pomniejszą żadnych nadgodziny.

–100%, 50% – niedogodziny oraz nieobecności nieusprawiedliwione (NN-ki) w pierwszej kolejności pomniejszają nadgodziny wynagradzane dopłatami 100%, potem 50%.

–50%, 100% – działanie jak powyżej, tylko kolejność odwrotna – najpierw pomniejszane są nadgodziny wynagradzane dopłatami 50%, potem 100% (odwrotnie niż algorytm: 100%, 50%).

- Rozliczenie dopłat do nadgodzin w wielomiesięcznych okresach rozliczeniowych (funkcjonalność wykorzystywana tylko w module Płace i Kadry Plus):

- Co – określa długość okresu rozliczeniowego – przykładowo:

1 (domyślnie) – oznacza okres 1 miesięczny, czyli wszystkie dopłaty do nadgodzin naliczane są w miesiącu, w którym wystąpiły,

3 – oznacza okres 3 miesięczny i dopłaty do nadgodzin wypłacane są zależnie od ustawień parametru „Podział dopłat na nadgodziny dobowe i średniotygodniowe” – tzn. gdy będzie:

-Zaznaczony – to dopłaty do nadgodzin dobowych wypłacane będą na bieżąco (co miesiąc) a dopłaty średniotygodniowe na koniec okresu rozliczeniowego (co 3 mc).

-Niezaznaczony – to wszystkie dopłat do nadgodzin zostaną wypłacone na koniec okresu rozliczeniowego (w 3 miesiącu). - Z przesunięciem – oznacza przesunięcie początku okresu rozliczania nadgodzin względem początku roku (dotyczy okresów co najmniej 2 miesięcznych) – przykładowo:

0 – pierwszy okres rozliczeniowy w roku rozpoczyna się w styczniu,

1 – pierwszy okres rozliczeniowy rozpoczyna się w lutym (jest przesunięty o 1 miesiąc względem stycznia),

2 – pierwszy okres rozliczeniowy rozpoczyna się w marcu (jest przesunięty o 2 miesiące względem stycznia). - Z opóźnieniem – opcja możliwa do ewentualnego użycia tylko, gdy nie ma włączonego podziału dopłat na nadgodziny dobowe i średniotygodniowe – oznacza przesunięcie wypłat dopłat do nadgodzin względem ostatniego miesiąca okresu rozliczeniowego– przykładowo:

0 – dopłaty do nadgodzin zostaną wypłacone w ostatnim miesiącu okresu rozliczeniowego,

1 – wypłata dopłat do nadgodzin nastąpi w pierwszym miesiącu po zakończeniu okresu rozliczeniowego (np. okres rozliczeniowy styczeń – marzec zostanie rozliczony w kwietniu).

Wynagrodzenie powyżej/poniżej normy (podstawowe wynagrodzenie) rozliczane jest zawsze w miesiącu wystąpienia nadgodzin.

W obszarze Parametry dotyczące dopłat występuje podział na:

Dopłaty do godzin nocnych – poniższe ustawienia dotyczące naliczania dopłat do godzin nocnych, odnoszą się tylko do pracowników, którzy są rozliczani według danego kalendarza.

-

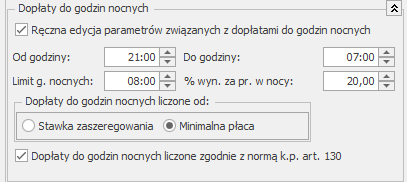

- Ręczna edycja parametrów związanych z dopłatami do godzin nocnych – zaznaczenie parametru powoduje, że dopłaty do godzin nocnych naliczane są zgodnie z ustawieniami zawartymi na formularzu kalendarza. Jeśli parametr nie jest zaznaczony, dopłata do godzin nocnych naliczana jest według ustawień dostępnych z poziomu: Konfiguracja/ Firma/ Płace/ Konfiguracja kalendarzy.

Po zaznaczeniu tego parametru, aktywne stają się pozostałe parametry dotyczące naliczania dopłat do godzin nocnych. Domyślnie podpowiadają się takie wartości, jak te w Konfiguracji kalendarzy, ale Użytkownik może je zmienić. - – Od godziny – Do godziny – w tych polach należy ustawić porę nocną obowiązującą pracowników rozliczanych wg tego kalendarza.

– Limit godzin nocnych – maksymalna liczba godzin przypadających dla każdego dnia w porze nocnej, za którą pracownikowi przysługuje dopłata za pracę w nocy.

– Dopłata do godzin nocnych liczona od i Procent wynagrodzenia za pracę w nocy – dla dopłat do godzin nocnych należy określić procent i wskazać, czy ma być liczona od minimalnej płacy, czy od stawki zaszeregowania pracownika.

– Dopłata do godzin nocnych liczona zgodnie z normą k.p. art.130 – zaznaczenie parametru powoduje, że dopłata do godzin nocnych naliczana jest w oparciu o wymiar czasu pracy wynikający

z art. 130 k.p. Jeśli parametr nie jest zaznaczony, to przy wyliczeniu stosowany jest wymiar czasu pracy wynikający z planu pracy pracownika.

- Ręczna edycja parametrów związanych z dopłatami do godzin nocnych – zaznaczenie parametru powoduje, że dopłaty do godzin nocnych naliczane są zgodnie z ustawieniami zawartymi na formularzu kalendarza. Jeśli parametr nie jest zaznaczony, dopłata do godzin nocnych naliczana jest według ustawień dostępnych z poziomu: Konfiguracja/ Firma/ Płace/ Konfiguracja kalendarzy.

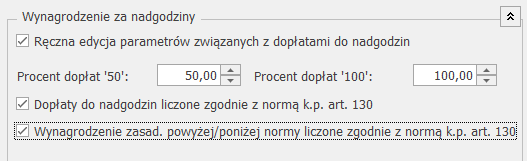

Wynagrodzenie za nadgodziny – poniższe ustawienia dotyczące naliczania wynagrodzenia i dopłat do nadgodzin i odnoszą się tylko do pracowników, którzy są rozliczani według danego kalendarza

- Ręczna edycja parametrów związanych z dopłatami do nadgodzin – zaznaczenie parametru powoduje, że dopłaty do nadgodzin naliczane są zgodnie z ustawieniami zawartymi na formularzu kalendarza. Jeśli parametr nie jest zaznaczony, dopłaty naliczane są według ustawień dostępnych z poziomu: Konfiguracja/ Firma/ Płace/ Konfiguracja kalendarzy.

Po zaznaczeniu tego parametru, aktywne stają się pozostałe parametry dotyczące wynagrodzenia i dopłat za nadgodziny. Domyślnie podpowiadają się takie wartości, jak te w Konfiguracji kalendarzy, ale Użytkownik może je zmienić.- Procent dopłat ‘50’ – możliwość określenia procentu dopłat za nadgodziny standardowo naliczanych jako 50%,

– Procent dopłat ‘100’ – możliwość określenia procentu dopłat za nadgodziny standardowo naliczanych jako 100%,

– Dopłaty do nadgodzin liczone zgodnie z normą k.p. art. 130 –zaznaczenie parametru powoduje, że stawka dopłaty do godzin nocnych za 1h naliczana jest w oparciu o wymiar czasu pracy wynikający z art. 130 k.p. Jeśli parametr nie jest zaznaczony, to przy wyliczeniu stosowany jest wymiar czasu pracy wynikający z planu pracy pracownika. - Wynagrodzenie zasad. powyżej/poniżej normy liczone zgodnie z normą k.p. art. 130 zaznaczenie parametru powoduje, że stawka za godzinę powyżej/poniżej normy liczona jest w oparciu o wymiar czasu pracy wynikający z art. 130 k.p. Takie wyliczenie dotyczy tylko elementów, które są naliczane w wypłacie jako oddzielne elementy wypłaty, o czym decyduje inny parametr o nazwie „Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty” w Konfiguracja/ Firma/ Płace/ Parametry – zakładka 3 (domyślnie zaznaczony).Jeśli parametr „Wynagrodzenie zasad. powyżej/poniżej normy liczone zgodnie z normą k.p. art. 130” nie jest zaznaczony, to przy wyliczeniu stawki za godzinę stosowany jest wymiar czasu pracy wynikający z planu pracy pracownika.

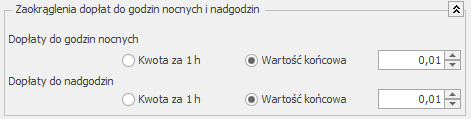

Dodatkowo w Konfiguracja/ Firma/ Płace/ Zaokrąglenia w części Zaokrąglenia dopłat do godzin nocnych i nadgodzin można ustawić sposób zaokrąglania dopłat. Domyślnie ustawienie to: Wartość końcowa z precyzją 0.01 (do 1 grosza). Można zmienić zaokrąglenie na: Kwota za 1h oraz ewentualnie precyzję.

5. Konfiguracja wszystkich kalendarzy

Z poziomu Konfiguracja/ Firma/ Płace/ Konfiguracja kalendarzy ustawiamy wspólne elementy dla wszystkich zdefiniowanych w bazie kalendarzy.

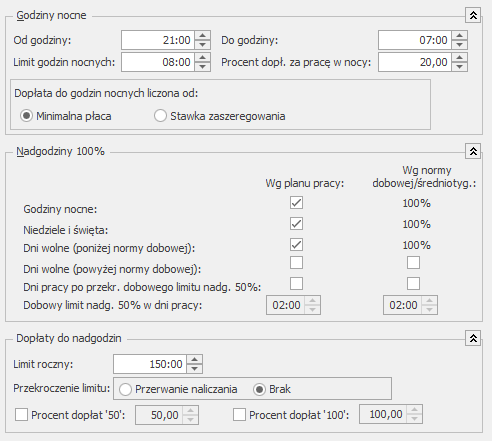

W obszarze Godziny nocne występują parametry:

-

- Od godziny / do godziny – zakres godzin, pomiędzy którymi praca będzie traktowana jako praca w nocy,

- Limit godzin nocnych – dzienny limit godzin nocnych – 8 godzin (zgodne z przepisami)

- Procent dopłat do godzin nocnych – 20% (zgodnie z przepisami)

- Dopłata do godzin nocnych liczona od – określamy podstawę, od której będzie naliczana dopłata do godzin nocnych (minimalne wynagrodzenie lub stawka zaszeregowania).

Dodatkowo w definicji danego kalendarza mamy możliwość ustawienia powyższych parametrów.

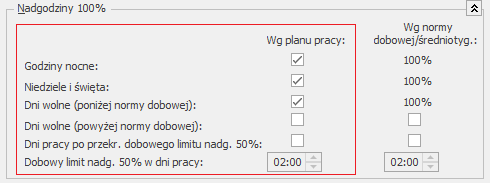

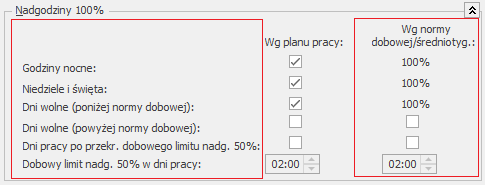

W obszarze Nadgodziny 100% dostępne są ustawienia:

-

- Godziny nocne – parametr domyślnie zaznaczony, nadgodziny w porze nocnej powinny być wynagradzane dopłatą w wysokości 100%.

- Niedziele i święta – parametr domyślnie zaznaczony, każda nadgodzina pracy w niedzielę i święto, powinna być wynagradzana dopłatą w wysokości 100%.

- Dni wolne (poniżej normy dobowej) – zaznaczenie spowoduje naliczenie 100% dopłat do nadgodzin nieprzekraczających normy dobowej w dniach wolnych pracownika. Parametr domyślnie zaznaczony, ponieważ nadgodziny wynikające z przekroczenia normy średniotygodniowej powinny być wynagradzane dodatkiem w wysokości 100%.

Powyższe parametry dostępne są tylko przy rozliczaniu nadgodzin „wg planu pracy”. Dla rozliczeń wg norm: dobowa i średniotygodniowej – nie podlegają zmianie.

-

- Dni wolne (powyżej normy dobowej) – zaznaczenie jest równoznaczne z wypłatą 100% dopłat do nadgodzin w dni wolne po przekroczeniu normy dobowej. Program umożliwia ustawienie warunków wynagradzania korzystniejszych dla pracownika niż przewidują to przepisy.

- Dni pracy po przekroczeniu dobowego limitu nadgodzin 50% – ściśle związany jest z innym parametrem ‘Dobowy limit nadgodzin 50% w dni pracy’. Parametr zaznaczony powoduje, że praca w nadgodzinach w dni pracy do limitu będzie płatna dopłatą 50%, a nadgodziny powyżej limitu – dopłatą 100%. Dawniej dwie pierwsze nadgodziny były płatne 50%, kolejne 100%. Obecnie ten przepis już nie obowiązuje, jednak w wewnętrznych regulaminach firmy mogą być zachowane poprzednie zasady, dlatego nadal można korzystać z tych ustawień.

W obszarze Dopłaty do nadgodzin można określić:

- Limit roczny – 150:00 (standardowo) z opcją:

-Przerwanie naliczania – w wypłacie zostaną rozliczone tylko nadgodziny do limitu, powyżej limitu nie zostaną naliczone,

-Brak – nie ma kontroli limitu nadgodzin.

Dla każdego pracownika, na formularzu etatu, można ustalić indywidualny limit. Wówczas wartość limitu będzie pobierana z formularza pracownika a nie z konfiguracji.

- Procent dopłat ‘50’ / Procent dopłat ‘100’ – w sytuacjach, gdy wewnętrzne przepisy pracodawcy przewidują wyższą kwotę dopłat do nadgodzin, mamy możliwość ustawienia własnych procentów dopłat (np. 60% i 120%). Dodatkowo w definicji danego kalendarza mamy możliwość ustawienia indywidualnych procentów dopłat do nadgodzin.

6. Plan pracy i czas przepracowany pracownika

6.1 Plan pracy

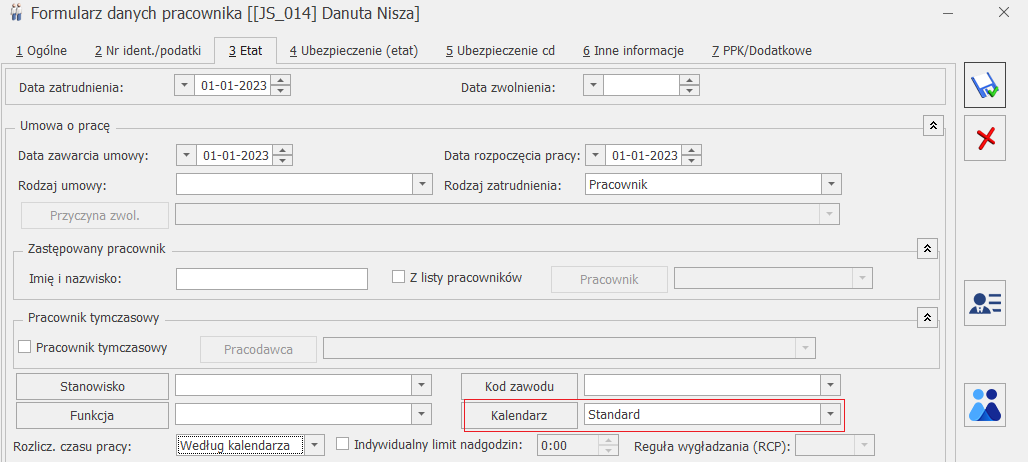

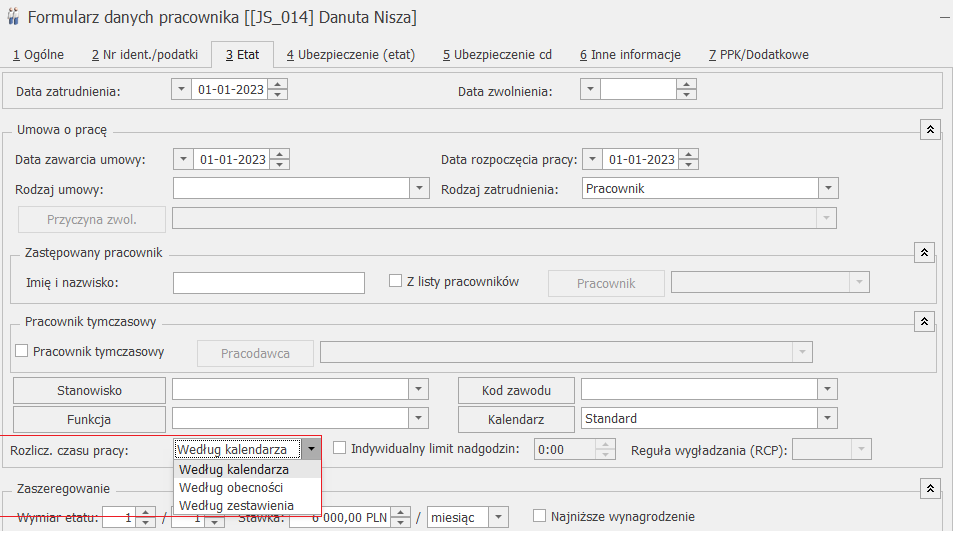

Na formularzu pracownika, zakładka [Etat], w polu Kalendarz wskazujemy plan (harmonogram) czasu pracy zgodnie, z którym pracownik ma pracować. Domyślnie podpowiada się kalendarz Standard. (Oczywiście można wybrać inny harmonogram, jeżeli został wcześniej zdefiniowany w Konfiguracja/ Firma/ Płace/ Kalendarze).

Plan pracy (harmonogram) pracownika dostępny jest z formularza pracownika lub listy pracowników (dla podświetlonego pracownika) po rozwinięciu menu przy ikonie ![]()

Z poziomu planu pracy danego pracownika istnieje możliwość modyfikowania harmonogramu poprzez wprowadzenie tzw. „wyjątków”. W celu zmian wystarczy edytować dany dzień i ustawić odpowiedni typ dnia, godziny pracy (od do) oraz strefę czasu pracy (np. „Czas pracy podstawowy” – skrót PP).

W planie pracy pracownika powinien być ustalony wymiar czasu pracy zgodnie z art. 130 k.p., czyli nie należy planować pracy w nadgodzinach.

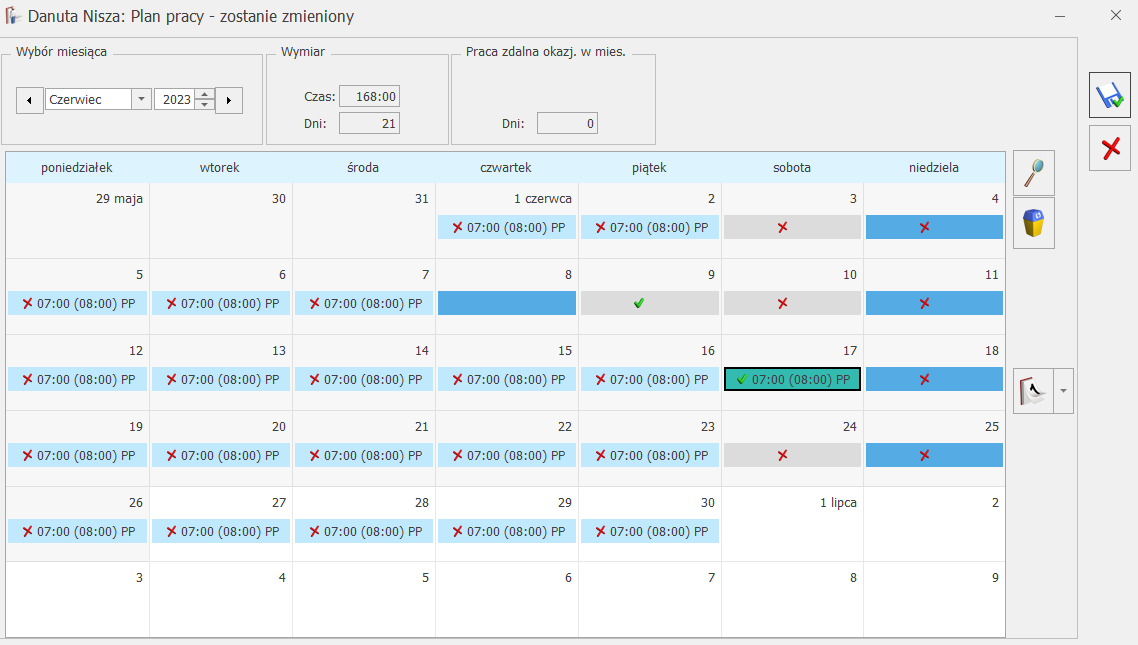

Rys 9. Plan pracy pracownika z naniesionymi modyfikacjami („wyjątkami”)

6.2 Sposoby odnotowywania czasu przepracowanego

W formularzu pracownika, zakładka [Etat], w polu Rozliczenie czasu pracy określamy sposób odnotowywania czasu rzeczywiście przepracowanego przez pracownika, do wyboru mamy 3 sposoby:

- Według kalendarza (domyślna opcja) – w kalendarzu Nie/obecności (rzeczywistym) na zakładce Kalendarz, czas pracy w danym dniu jest automatycznie przepisany z planu pracy. Użytkownik odnotowuje ewentualne zmiany w stosunku do planu na konkretnym dniu, np. nadgodziny. (Brak wpisu w danym dniu pracy oznacza pracę zgodną z planem pracy).

- Według obecności – w kalendarzu Nie/obecności (rzeczywistym), na zakładce Kalendarz, czas pracy w danym dniu nie jest automatycznie przepisywany z planu pracy (jest zerowy). Użytkownik musi każdy dzień pracy edytować i wprowadzić czas pracy (podpowiadany jest czas z planu pracy). W przypadku posiadania modułu Kadry i Płace PLUS możliwe jest zaimportowanie czasu pracy z pliku RCP. (Brak wpisu w danym dniu pracy oznacza dzień z zerowym czasem pracy, czyli niedgogodziny).

- Według zestawienia – dla tego sposobu brak jest informacji o czasie pracy w danym dniu, jest tylko łączny czas pracy za odpowiedni okres. W kalendarzu Nie/obecności (rzeczywistym) na zakładce [Zestawienia], użytkownik musi dodać zestawienie wpisując łączny czas przepracowany w godzinach (wraz z nadgodzinami) i w dniach, dodatkowo odnotowuje ilość godzin nocnych oraz nadgodzin 50% i 100%, za które program powinien naliczyć dopłaty. Zestawienie obejmuje maksymalnie okres miesiąca. Krótszy okres powinien być wpisany w przypadku aktualizacji danych pracownika w trakcie miesiąca lub zatrudnienia czy zwolnienia pracownika w trakcie miesiąca.

Bez względu na sposób wprowadzania czasu przepracowanego, pracownik powinien mieć poprawnie zdefiniowany plan pracy (zgodnie z przepisami). Ma to istotne znaczenie przy wprowadzaniu nieobecności dla pracownika, ponieważ program pomniejsza czas pracy o daną nieobecność pobierając ilość godzin zaplanowaną w tym dniu w planie pracy.

7. Nadgodziny

7.1 Pojęcie pracy w nadgodzinach (art. 151 k.p.)

Pojęcie pracy w nadgodzinach wyjaśnia art. 151 kodeksu pracy:

Art. 151. § 1. Praca wykonywana ponad obowiązujące pracownika normy czasu pracy, a także praca wykonywana ponad przedłużony dobowy wymiar czasu pracy, wynikający z obowiązującego pracownika systemu i rozkładu czasu pracy, stanowi pracę w godzinach nadliczbowych. Praca w godzinach nadliczbowych jest dopuszczalna w razie:

1) konieczności prowadzenia akcji ratowniczej w celu ochrony życia lub zdrowia ludzkiego, ochrony mienia lub środowiska albo usunięcia awarii,

2) szczególnych potrzeb pracodawcy.

§ 2. Przepisu § 1 pkt 2 nie stosuje się do pracowników zatrudnionych na stanowiskach pracy, na których występują przekroczenia najwyższych dopuszczalnych stężeń lub natężeń czynników szkodliwych dla zdrowia.

§ 21. Nie stanowi pracy w godzinach nadliczbowych czas odpracowania zwolnienia od pracy, udzielonego pracownikowi, na jego pisemny wniosek, w celu załatwienia spraw osobistych. Odpracowanie zwolnienia od pracy nie może naruszać prawa pracownika do odpoczynku, o którym mowa w art. 132 i 133.

7.2 Wynagradzanie za nadgodziny (art. 1511 k.p.)

Za pracę w godzinach nadliczbowych (zgodnie z art. 1511 k.p.) należy wypłacić, oprócz normalnego wynagrodzenia, dopłata w wysokości:

- 100% wynagrodzenia – za pracę w godzinach nadliczbowych przypadających:

– w nocy,

– niedziele i święta,

– w dni wolne od pracy poniżej normy dobowej, ponieważ zaliczane są do średniotygodniowych

– w dni pracy poniżej normy dobowej, ponieważ zaliczane są do średniotygodniowych - 50% wynagrodzenia – za pracę w godzinach nadliczbowych przypadających:

– w dni wolne od pracy, powyżej normy dobowej (z wyłączeniem godzin nocnych),

– w dni pracy powyżej normy dobowej lub przedłużonego dobowego wymiaru (z wyłączeniem godzin nocnych).

W programie wynagrodzenie za godzinę nadliczbową składa się z 2 elementów:

-

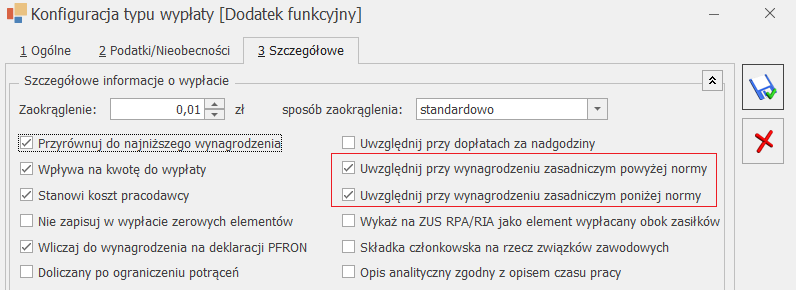

- Wynagrodzenie normalne – domyślnie generuje się tylko od stawki zaszeregowania (podanej na formularzu etatu) jako odrębny element wypłaty o nazwie „Wynagr. zasad. powyżej normy” – pod warunkiem, że jest zaznaczony inny parametr o nazwie „Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty” (w Konfiguracja/ Firma/ Płace/ Parametry – zakładka 3) lub jako element o nazwie „Wynagrodzenie powyżej normy” w środku wynagrodzenia zasadniczego (zwiększa jego wartość), gdy wspomniany parametr nie jest zaznaczony.Gdy „Wynagr. zasad. powyżej normy” generowane jest osobno, to jego wartość może być powiększona o kwotę wynikającą z innych stałych elementów pracownika, np. z dodatku funkcyjnego – w tym celu w definicji dodatku funkcyjnego, na zakładce Szczegółowe, należy zaznaczyć pola: „Uwzględniaj przy wynagrodzeniu zasadniczym powyżej normy” i/lub „Uwzględniaj przy wynagrodzeniu zasadniczym poniżej normy”.

-

- Dopłaty do nadgodzin 50% lub 100% – standardowo liczone są tylko od stawki zaszeregowania. Jeżeli inne elementy mają być ujmowane w tych dopłatach, to należy w definicji odpowiednich typów wypłat (na zakładce [Szczegółowe]) zaznaczyć pole Uwzględnij przy dopłatach za nadgodziny.

W programie: Konfiguracja firmy/ Płace/ Parametry – zakładka 3 – dostępny jest parametr Wynagrodzenie powyżej/poniżej liczone jako oddzielny element wypłaty – domyślnie jest zaznaczony, co oznacza, że wynagrodzenie powyżej / poniżej normy liczone są jako odrębny element wypłaty (nie w środku wynagrodzenia zasadniczego).

Dodatkowo można zadecydować, czy oddzielnie wypłacone wynagrodzenie zasadnicze powyżej/poniżej normy ma być wliczane do podstawy urlopu / ekwiwalentu– służą do tego parametry (domyślnie są zaznaczone):

- Oddzielnie wypłacone ‘powyżej normy’ wliczane do podstawy urlopu /ekwiwalentu

- Oddzielnie wypłacone ‘poniżej normy’ wliczane do podstawy urlopu /ekwiwalentu

Dla pracownika zatrudnionego na stawkę miesięczną bardzo istotne jest liczenie wynagrodzenia powyżej/poniżej normy jako odrębnego elementu wypłaty, ponieważ gdy „powyżej normy” jest częścią wynagrodzenia zasadniczego miesięcznego, to nie jest wliczany do podstawy urlopowej. Natomiast, gdy jest odrębnym elementem wypłaty, to może być wliczany do podstawy urlopowej, jako średnia z 3 miesięcy.

Wynagrodzenie powyżej normy może być bilansowane wynagrodzeniem poniżej normy w ramach tej samej strefy czasu pracy – w tym celu należy zaznaczyć parametr Bilansowanie powyżej/poniżej normy (w obrębie strefy czasu pracy).

Bilansowanie wynagrodzenia zasadniczego powyżej/poniżej normy jest wykonywane w obrębie danej strefy czasu pracy i dotyczy pozycji generowanych jako odrębne elementy wypłaty, jak i również, gdy są częścią wynagrodzenia zasadniczego (w danej strefie).

Bilansowanie powyżej i poniżej normy (bez względu na strefy czasu pracy) dotyczy innych elementów wypłat, które w konfiguracji mają zaznaczone automatyczne korygowanie z tytułu odchyłek od normy.

7.3 Nadgodziny dobowe i średniotygodniowe

Nadgodziny dzielimy na:

- dobowe, które występują:- w dniach pracy – praca powyżej normy dobowej (8h) lub przedłużonego dobowego wymiaru (np. 12h) -> płatne jako 50% lub 100% jeżeli przypadają w nocy

– w dniach wolnych – praca powyżej normy dobowej 8h -> płatne jako 50%

– w dniach świątecznych – praca powyżej normy dobowej 8h -> płatne jako 100% - średniotygodniowe, które występują:

– w dniach pracy – praca powyżej zaplanowanego dobowego wymiaru (np. 6h) do normy dobowej (8h) -> płatne jako 100%

– w dniach wolnych – praca poniżej normy dobowej 8h -> płatne jako 100%

– w dniach świątecznych – praca poniżej normy dobowej 8h -> płatne jako 100%

W przypadku, gdyby pracownik miał zaplanowany wymiar czasu pracy poniżej 8h, np. 6h (równoważny system czasu pracy), a przepracuje np. 12h, to nadgodziny dobowe występują powyżej normy 8h, czyli w tym przypadku od 8h do 12h, czyli 4h. Natomiast nadgodziny średniotygodniowe – od 6h do 8 h, czyli 2h.

8. Rozliczanie nadgodzin wg norma zgodna z planem pracy

8.1 Parametry w konfiguracji

Rozliczanie nadgodzin wg parametru Norma zgodna z planem pracy polega na porównaniu dla każdego dnia ilości godzin rzeczywiście przepracowanych z kalendarzu (Nie)obecności z ilością godzin w planie pracy. W tej sytuacji każda godzina przepracowana ponad zaplanowany wymiar czasu pracy jest traktowana jako nadgodzina.

Dopłaty do nadgodzin (50%, 100%) naliczane wg „norma zgodna z planem pracy” zależą od parametrów znajdujących się w Konfiguracji firmy/ Płace/ Konfiguracja Kalendarzy – są to Nadgodziny 100% w:

- Godziny nocne – zaznaczony (domyślnie)

- Niedziele i święta – zaznaczony (domyślnie)

- Dni wolne (poniżej normy dobowej) – zaznaczony (domyślnie), dotyczy pracy np. w sobotę do 8h

- Dni wolne (powyżej normy dobowej) – niezaznaczony (domyślnie), dotyczy pracy np. w sobotę powyżej 8h

Dla dni wolnych od pracy norma dobowa odczytywana jest z formularza pracownika, zakładka Etat/Zatrudnienie – pole ‘Norma dobowa do urlopu dla pełnego wymiaru etatu’ (standardowo 8h).

- Dni pracy po przekroczeniu dobowego limitu nadgodzin 50% – niezaznaczony (domyślnie), związany jest z innym parametrem Dobowy limit nadgodzin 50% w dni pracy (2:00) – zgodnie z archiwalnymi przepisami dwie pierwsze nadgodziny w dni pracy były płatne jako 50%, kolejne 100%.

8.2 Przykłady rozliczenia nadgodzin wg norma zgodna z planem pracy

Poniżej prezentowane są przykłady wyliczenia nadgodzin „wg norma zgodna z planem pracy” (ustawienie w definicji kalendarza) – przy standardowych ustawieniach w Konfiguracji kalendarzy, czyli przy zaznaczonych parametrach dla: Nadgodziny 100%: Godziny nocne, Niedziele i święta, Dni wolne (poniżej normy dobowej).

Podstawowy system czasu pracy – pełny etat

Pracownik zatrudniony na pełen etat w podstawowym systemie czasu pracy, czyli po 8h dziennie (1-miesięczny okres rozliczeniowy) – w kwietniu 2023 powinien pracować 152h (od poniedziałku do piątku po 8h), a przepracował 168h (praca nie przypadała w porze nocnej). W jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

Porównując czas przepracowany z planem pracy (w systemie dobowym) wynika, że wystąpiły następujące nadgodziny: Suma nadgodzin = 6h (50%) +10h (100%) = 16h

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00 08:00 08:00 08:00 08:00 00:00 00:00 40h

Rzeczywisty czas pracy 08:00 12:00 08:00 08:00 08:00 10:00 02:00 56h

Powyżej planu +4:00 +10:00 +2:00 +16h

– 50% -> 6h = 4h (wtorek, praca ponad zaplanowany dobowy wymiar) + 2h (sobota, praca powyżej normy 8h – odczytana z pola „Norma dobowa dla urlopu” z formularza pracownika)

– 100% -> 10h = 8h (sobota, praca do normy 8h) + 2h (niedziela, praca do normy 8h)

Pracownik będzie miał wypłacane:

– wynagrodzenie powyżej normy za 16h – godziny przepracowane ponad wymiar czasu pracy (168h)

– dopłaty do nadgodzin 50% za 6h

– dopłaty do nadgodzin 100% za 10h

Podstawowy system czasu pracy – niepełny etat

Pracownik zatrudniony na ½ etatu w podstawowym systemie czasu pracy, czyli po 4h dziennie (1-miesięczny okres rozliczeniowy) – w lutym 2023 powinien pracować 80h (od poniedziałku do piątku po 4h), a przepracował 101h (praca nie przypadała w porze nocnej). W jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

Porównując czas przepracowany z planem pracy (w systemie dobowym) wynika, że wystąpiły następujące nadgodziny: Suma nadgodzin = 7h (50%) +14h (100%) = 21h

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 04:00 04:00 04:00 04:00 04:00 00:00 00:00 20h

Rzeczywisty czas pracy 10:00 04:00 04:00 04:00 04:00 09:00 06:00 41h

Powyżej planu +6:00 +9:00 +6:00 +21h

– 50% -> 7h = 6h (poniedziałek, praca ponad zaplanowany dobowy wymiar) + 1h (sobota, praca powyżej normy 8h)

– 100% -> 14h = 8h (sobota, praca do normy 8h) + 6h (niedziela, praca do normy 8h)

Pracownik będzie miał wypłacane:

– wynagrodzenie powyżej normy za 21h – godziny przepracowane ponad wymiar czasu pracy (88h)

– dopłaty do nadgodzin 50% za 7h

– dopłaty do nadgodzin 100% za 14h

8.3 Bilansowanie w rozliczeniu nadgodzin wg norma zgodna z planem pracy

Nadgodziny (praca ponad zaplanowany wymiar) są pomniejszane przez odnotowane niedogodziny (praca poniżej zaplanowanego dobowego wymiaru) i nieobecności nieusprawiedliwione (NN) – decyduje o tym parametr Algorytm bilansowania nadgodzin w rozliczanym okresie (w definicji kalendarza), dla którego są dostępne następujące opcje:

1. Nie bilansuj – niedogodziny i nieusprawiedliwione nieobecności (NN) nie pomniejszają nadgodzin,

2. 100%, 50% (domyślnie) – niedogodziny i nieusprawiedliwione nieobecności (NN) pomniejszają w pierwszej kolejności nadgodziny wynagradzane dopłatą 100%, a następnie dopłatą 50%,

3. 50%, 100% – analogicznie jak powyżej, tylko odwrotna kolejność pomniejszania.

Pracownik zatrudniony na ¾ etatu w podstawowym systemie czasu pracy, czyli po 6h dziennie (1-miesięczny okres rozliczeniowy) – w lutym 2023 powinien pracować 120h (od poniedziałku do piątku po 6h), a przepracował 123h (praca nie przypadała w porze nocnej). W jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

Porównując czas przepracowany z planem pracy wynika, że wystąpiły następujące nadgodziny: Bilansowanie nadgodzin (o niedogodziny 3h) dla poszczególnych opcji:

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 06:00 06:00 06:00 06:00 06:00 00:00 00:00 30h

Rzeczywisty czas pracy 08:00 03:00 06:00 06:00 06:00 04:00 00:00 33h

Powyżej planu +2:00 +4:00 +6h

Poniżej planu -3:00 -3h

– 50% -> 2h = 2h (poniedziałek, praca ponad zaplanowany dobowy wymiar)

– 100% -> 4h = 4h (sobota, praca do normy 8h)

Suma nadgodzin = 2h (50%) +4h (100%) = 6h

1. Nie bilansuj (niedogodziny = 3h)

Nadgodziny 50% = 2h

Nadgodziny 100% = 4h

2. 100%, 50% (niedogodziny = 3h)

Nadgodziny 100% = 4h – 3h = 1h

Nadgodziny 50% = 2h

3. 50%, 100% (niedogodziny = 3h)

Nadgodziny 50% = 2h – 2h = 0h

Nadgodziny 100% = 4h – 1h = 3h

Bez względu na ustawienia opcji bilansowania nadgodzin program naliczy:

– wynagrodzenie powyżej normy za +6h

– wynagrodzenie poniżej normy za -3h

W sytuacji, gdy parametr “Bilansowanie powyżej/poniżej normy (w obrębie strefy czasu pracy)” w Konfiguracja > Firma > Płace > Parametry- zakładka 2 – będzie zaznaczony, to wyliczy się tylko: wynagrodzenie powyżej normy za +3h (6h – 3h).

9. Rozliczanie nadgodzin wg normy dobowej i normy średniotygodniowej

9.1 Parametry w konfiguracji

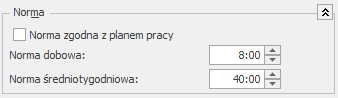

W definicji kalendarza (w konfiguracji) możliwe jest określenie norm:

- dobowej (standardowo 8h),

- średniotygodniowej (standardowo 40h).

Powyższe pola uaktywniają się po wyłączeniu parametru Norma zgodna z planem pracy.

W rozliczaniu nadgodzin wg norm (dobowej i średniotygodniowej) istotne jest przekroczenie w obrębie dnia – normy dobowej (8h) w obrębie okresu rozliczeniowego – normy średniotygodniowej (40h).

W algorytmie sprawdzania, czy doszło do przekroczenia normy średniotygodniowej, ważne jest wyliczenie normy do nadgodzin dla rozliczanego okresu wg poniższego wzoru:

NORMA DO NADGODZIN = liczba pełnych tygodni * norma średniotygodniowa (standardowo 40h) + liczba dni pracy w niepełnych tygodniach (zakres od poniedziałku do piątku) * 1/5 z normy średniotygodniowej (standardowo 8h=40/5) – liczba dni świątecznych w innych dniach niż niedziela * 1/5 z normy średniotygodniowej (standardowo 8h=40/5)

Dla wyliczenia tej normy istotny jest parametr w definicji kalendarza Z uwzględnieniem standardowych świąt, jeżeli jest:

- Zaznaczony – to norma do nadgodzin jest pomniejszona o standardowe święta przypadające w innych dniach niż niedziela (zapisane w programie), niezależnie od tego, czy zostały naniesione w planie pracy.

- Niezaznaczony – to norma do nadgodzin jest pomniejszana tylko o święta wpisane na planie pracy w innych dniach niż niedziela.

W Konfiguracji firmy/ Płace/ Konfiguracja Kalendarzy dostępne są parametry dotyczące wyliczenia nadgodzin 100%, standardowe ustawienia to:

-

- Godziny nocne – 100% (zgodnie z przepisami, bez możliwości modyfikacji)

- Niedziele i święta – 100% (zgodnie z przepisami, bez możliwości modyfikacji)

- Dni wolne (poniżej normy dobowej) – 100% (zgodnie z przepisami, bez możliwości modyfikacji), dotyczy pracy np. w sobotę do 8h

- Dni wolne (powyżej normy dobowej) – niezaznaczony (domyślnie), dotyczy pracy np. w sobotę powyżej 8h

Dla dni wolnych od pracy /świątecznych norma dobowa odczytywana jest z definicji kalendarza (standardowo 8h).

- Dni pracy po przekroczeniu dobowego limitu nadgodzin 50% – niezaznaczony (domyślnie), związany jest z innym parametrem Dobowy limit nadgodzin 50% w dni pracy (2:00) – dawniej dwie pierwsze nadgodziny w dni pracy były płatne jako 50%, kolejne 100%.

Wyliczenie nadgodzin wg normy dobowej i średniotygodniowej następuje w 2 krokach:

I krok – wyliczenie nadgodzin dobowych

II krok – wyliczenie nadgodzin średniotygodniowych (sprawdzamy, czy doszło do przekroczenia normy średniotygodniowej) – w tym celu należy porównać czas przepracowany pracownika powiększony o liczbę godzin usprawiedliwionych nieobecności, a pomniejszony o nadgodziny „dobowe” z obowiązującym wymiarem czasu pracy (normą do nadgodzin).

Poniżej wzór sprawdzający, czy doszło do przekroczenia normy średniotygodniowej:

X = CZAS PRZEPRACOWANY + CZAS USPRAWIEDLIWIONYCH NIEOBECNOŚCI – NADGODZINY DOBOWE – NORMA DO NADGODZIN

i gdy:

X większe od 0 – to oznacza, że wystąpiły nadgodziny średniotygodniowe,

X mniejsze lub równe 0 – to oznacza, że nie wystąpiły nadgodziny średniotygodniowe.

Ogólnie nadgodziny dzielimy na:

- dobowe, które występują:

– w dniach pracy – praca powyżej normy dobowej (8h) lub przedłużonego dobowego wymiaru (np. 12h) -> płatne jako 50% lub 100% jeżeli przypada w nocy

– w dniach wolnych – praca powyżej normy dobowej 8h -> płatne jako 50%

– w dniach świątecznych – praca powyżej normy dobowej 8h -> płatne jako 100% - średniotygodniowe, które występują:

– w dniach pracy – praca powyżej zaplanowanego dobowego wymiaru (np. 6h) do normy dobowej (8h) -> płatne jako 100%

– w dniach wolnych – praca poniżej normy dobowej 8h -> płatne jako 100%

– w dniach świątecznych – praca poniżej normy dobowej 8h -> płatne jako 100%

Praca powyżej 8h jest zaliczana do nadgodzin dobowych, natomiast praca do 8h jest uwzględniania przy liczeniu nadgodzin wynikających z przekroczenia normy średniotygodniowej.

9.2 Przykłady rozliczenia nadgodzin wg normy dobowej i średniotygodniowej

Poniżej prezentowane są przykłady wyliczenia nadgodzin dla okresu 1 miesięcznego przy ustawieniu norm: dobowej (8h) i średniotygodniowej (40h) z zaznaczonym parametr Z uwzględnieniem standardowych świąt w definicji kalendarza – przy standardowych ustawieniach w Konfiguracji kalendarzy dotyczących 100% dopłat do nadgodzin, czyli:

- Dni wolne (powyżej normy dobowej) – niezaznaczone

- Dni pracy po przekroczeniu dobowego limitu nadgodzin 50% – niezaznaczone

Podstawowy system czasu pracy (1 miesięczny) – pełny etat

Pracownik zatrudniony na pełen etat w podstawowym systemie czasu pracy, czyli o 8h dziennie (1-miesięczny okres rozliczeniowy) – w czerwcu 2023 powinien przepracować 168h, a przepracował 184h (praca nie przypadała w porze nocnej). W jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

W definicji kalendarza: Norma dobowa = 8h, norma tygodniowa = 40h z zaznaczonym parametrem Z uwzględnieniem standardowych świąt. Liczymy nadgodziny dobowe, do których zaliczamy pracę ponad normę dobową (8h): Liczymy nadgodziny po przekroczeniu normy średniotygodniowej Czas przepracowany (184h) + czas usprawiedliwionych nieobecności (8h urlopu) – nadgodziny dobowe (8h) – norma (168h) = 184 + 8 – 8 – 168 = 16 > 0, czyli doszło do przekroczenia normy średniotygodniowej. Podsumowanie nadgodzin: Gdy parametr Podział dopłat na nadgodziny dobowe i średniotygodniowe będzie:

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00 08:00 08:00 08:00 08:00 00:00 00:00 40h

Rzeczywisty czas pracy urlop 13:00 08:00 08:00 08:00 10:00 09:00 56h

Powyżej planu +5:00 +10:00 +9:00 +24h

Nadgodziny dobowe:

– 50% -> 7h = 5h (wtorek, praca ponad normę 8h) + 2h (sobota, praca ponad normę 8h)

– 100% -> 1h (niedziela, praca ponad normę 8h)

Suma nadgodzin dobowych = 7h (50%) + 1h (100%) = 8h

Norma: 4 pełne tygodnie * 40h + 2 dni brzegowe (29, 30) * 8h – 1 dzień świąt * 8h = 160h + 16h – 8h = 168h

– Dobowe 50% = 7h

– Dobowe 100% = 1h

– Średniotygodniowe 100% = 16h

– Wynagrodzenie powyżej normy za 24h

– Dopłata do nadgodzin 50% za 7h

– Dopłata do nadgodzin 100% za 17h

– Wynagrodzenie powyżej normy za 24h

– Dopłata do nadgodzin dobowych 50% za 7h

– Dopłata do nadgodzin dobowych 100% za 1h

– Dopłata do nadgodzin średniotygodn. 100% za 16h

Równoważny system czasu pracy (1 miesięczny) – pełny etat

W równoważnym systemie czasu pracy dopuszczalne jest przedłużenie dobowego wymiaru ponad 8h, które powinno być rekompensowane dniami wolnymi od pracy lub skróceniem dobowego wymiaru czasu pracy (poniżej 8h) w niektórych dniach. W takiej sytuacji w definicji kalendarza przy rozliczeniu nadgodzin wg normy dobowej i średniotygodniowej powinien być zaznaczony parametr Z uwzględnieniem przedłużonych dobowych wymiarów z planu pracy (równoważny czas pracy).

Po zaznaczeniu tego parametru, praca w godzinach nadliczbowych dobowych będzie liczona następująco:

- W dniach pracy – program będzie sprawdzał oprócz normy dobowej określonej w definicji kalendarza (np. 8h) również dobowy wymiar czasu pracy ustalony w planie pracy (grafiku) pracownika. W dniach przedłużonego dobowego wymiaru czasu pracy (np. 12h) – nadgodziny dobowe wystąpią po przekroczeniu tego wymiaru (czyli po 12h). Natomiast w dniach skróconego dobowego wymiaru czasu pracy (np. 6h) – nadgodziny dobowe wystąpią po przekroczeniu dobowej normy czasu pracy określonej w definicji kalendarza, czyli po przekroczeniu 8h.

- W dniach wolnych od pracy/ świątecznych – program będzie sprawdzał tylko normę dobową określoną w definicji kalendarza (np. 8h), czyli czas pracy po przekroczeniu tej normy będzie zaliczany do nadgodzin dobowych. Natomiast czas przepracowany w obrębie (do) normy dobowej będzie uwzględniany w algorytmie sprawdzania przekroczenia normy średniotygodniowej.

Pracownik zatrudniony na pełen etat w równoważnym systemie czasu pracy, czyli pracuje głównie po 12h w dni: poniedziałki, środy, piątki, jednak czasem wyznaczane są inne dni – z różną ilością godzin (1-miesięczny okres rozliczeniowy) – w lutym 2023 wymiar czasu pracy powinien wynieść 160h.

W definicji kalendarza: Norma dobowa = 8h, norma tygodniowa = 40h z zaznaczonymi parametrami: Liczymy nadgodziny dobowe, do których zaliczamy pracę ponad normę dobową (8h) lub ponad przedłużony dobowy wymiar czasu pracy (np. 12h) Liczymy nadgodziny po przekroczeniu normy średniotygodniowej Czas przepracowany (172h) + czas usprawiedliwionych nieobecności (0h urlopu) – nadgodziny dobowe (4h) – norma (160h) = 172 + 0 – 4 – 160 = 8 > 0, czyli doszło do przekroczenia normy średniotygodniowej (8h – dopłata do nadgodzin 100%). Podsumowanie nadgodzin: Gdy parametr Podział dopłat na nadgodziny dobowe i średniotygodniowe będzie:

W tym miesiącu przypadają: 4 poniedziałki, 4 środy, 4 piątki, czli 12 dni * 12h =144h, czyli w celu uzupełnienia planu do 160h wyznaczono dodatkowo 2 soboty po 8h.

W jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem). Sumarczynie przepracował 172h.

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 12:00 00:00

12:00 00:00

12:00

00:00

00:00

36h

Rzeczywisty czas pracy 12:00

00:00

14:00

10:00 12:00

00:00

00:00

48h

Powyżej planu +2:00 +10:00 +12h

Nadgodziny dobowe:

– 50% -> 4h = 2h (środa, praca ponad przedłużony wymiar czasu pracy, czyli 12h) + 2h (czwartek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 4h (50%)

Norma: 4 pełne tygodnie * 40h + 0 dni brzegowe * 8h – 0 dni świątecznych * 8h = 160h +0h – 0h = 160h

– Dobowe 50% = 4h

– Dobowe 100% = 0h

– Średniotygodniowe 100% = 8h

– Wynagrodzenie powyżej normy za 12h

– Dopłata do nadgodzin 50% za 4h

– Dopłata do nadgodzin 100% a 8h

– Wynagrodzenie powyżej normy za 12h

– Dopłata do nadgodzin dobowych 50% za 4h

– Dopłata do nadgodzin średniotygodn. 100% za 8h

Podstawowy system czasu pracy (1 miesięczny) – niepełny etat

Dla pracownika zatrudnionego na część etatu pracodawca powinien ustalić tzw. limit godzin. Wynika to z art. 151 § 5 k.p., który informuje, że: Strony ustalają w umowie o pracę dopuszczalną liczbę godzin pracy ponad określony w umowie wymiar czasu pracy pracownika zatrudnionego w niepełnym wymiarze czasu pracy, których przekroczenie uprawnia pracownika, oprócz normalnego wynagrodzenia, do dodatku do wynagrodzenia, o którym mowa w art. 1511 § 1 (dodatku do wynagrodzenia jak za pracę nadliczbową).

W programie Comarch ERP Optima Płace i Kadry można określić limit nadgodzin dla niepełnoetatowca tylko poprzez wprowadzenie odpowiedniej normy dobowej i średniotygodniowej (niższej niż dla pełnego etatu), np. dla osoby zatrudnionej na ½ wymiaru etatu – normę dobowa 6h, średniotygodniową 30h.

Przy takim ustawieniu zalecamy zaznaczyć dodatkowo parametr Z uwzględnieniem przedłużonych dobowych wymiarów z planu pracy (równoważny czas pracy).

Pracownik zatrudniony na ½ etatu w podstawowym systemie czasu pracy, czyli po 4h dziennie (1-miesięczny okres rozliczeniowy) – w sierpniu 2023 powinien przepracować 88h (1/2*176h), a przepracował 101h (praca nie przypadała w porze nocnej). W jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

W definicji kalendarza: Norma dobowa = 6h, norma tygodniowa = 30h z zaznaczonymi parametrami: Liczymy nadgodziny dobowe, do których zaliczamy pracę ponad normę dobową (6h). Liczymy nadgodziny po przekroczeniu normy średniotygodniowej – Norma: 4 pełne tygodnie * 30h + 3 dni brzegowe (29, 30,31) * 6h (1/5 z normy średniotygodniowej 30h) – 1 święto (15.08) * 6h = 120h + 18h – 6h = 132h Czas przepracowany (101h) + czas usprawiedliwionych nieobecności (4h urlopu) – nadgodziny dobowe (7h) – norma 132h = 101 + 4 – 7 – 132 = -34<0, czyli nie doszło do przekroczenia normy średniotygodniowej. Gdy parametr Podział dopłat na nadgodziny dobowe i średniotygodniowe będzie:

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 04:00

04:00

04:00

04:00

04:00

00:00 00:00 20h

Rzeczywisty czas pracy 09:00

06:00

04:00

urlop 04:00

10:00 00:00 33h

Powyżej planu +5:00 +2:00 +10:00 +17h

Nadgodziny dobowe:

– 50% -> 7h = 3h (poniedziałek, praca ponad normę 6h) + 4h (sobota, praca ponad normę 6h)

– 100% -> 0h

Suma nadgodzin dobowych = 7h (50%)

Podsumowanie nadgodzin:

– Dobowe 50% = 7h

– Dobowe 100% = 0h

– Średniotygodniowe 100% = 0h

– Wynagrodzenie powyżej normy za 17h

– Dopłata do nadgodzin 50% za 7h

– Wynagrodzenie powyżej normy za 17h

– Dopłata do nadgodzin dobowych 50% za 7h

Podstawowy system czasu pracy (3 miesięczny) – pełny etat

W module Płace i Kady Plus istnieje możliwość stosowania okresu rozliczeniowego dłuższego niż 1 miesiąc (np. 3 miesięcznego). W tym celu w definicji kalendarza w obszarze Rozliczenie w polu: Co – należy wpisać 3 (miesiące).

Dla okresu rozliczeniowych dłuższych niż 1 miesiąc istotny jest parametr Podział dopłat na nadgodziny dobowe i średniotygodniowe, ponieważ gdy parametr jest:

- Zaznaczony – to dopłaty do nadgodzin dobowych są naliczane w miesiącu wystąpienia nadgodzin, natomiast dopłaty do nadgodzin średniotygodniowych na koniec okresu rozliczeniowego.

- Niezaznaczony – to dopłaty do nadgodzin (dobowych i średniotygodniowych) są naliczane w wypłacie w ostatnim miesiącu okresu rozliczeniowego.

Wynagrodzenie powyżej/poniżej normy (podstawowe wynagrodzenie) rozliczane jest zawsze w miesiącu wystąpienia nadgodzin/niedogodzin.

Poniżej prezentowane są przykłady wyliczenia nadgodzin dla okresu 3 miesięcznego przy ustawieniu norm: dobowej (8h) i średniotygodniowej (40h) z zaznaczonymi parametrami:

- Z uwzględnieniem standardowych świąt,

- Podział dopłat na nadgodziny dobowe i średniotygodniowe.

W Konfiguracji kalendarzy – standardowe ustawienia, czyli:

- Dni wolne (powyżej normy dobowej) – niezaznaczone

- Dni pracy po przekroczeniu dobowego limitu nadgodzin 50% – niezaznaczone

Pracownik zatrudniony na pełen etat w podstawowym systemie czasu pracy, czyli pracuje po 8h dziennie (3 miesięczny okres rozliczeniowy). W okresie styczeń – marzec 2023 wymiar czasu pracy 512h (168h+160h+184h), a przepracował 526h (174h+171h+181h), praca nie przypadała w porze nocnej. W definicji kalendarza: Norma dobowa = 8h, norma tygodniowa = 40h Rozliczenie Co: 3 miesiące

W styczniu 2023 – wymiar czasu pracy 168h, przepracował 174h – sprawdzamy tylko nadgodziny dobowe, do których zaliczamy pracę ponad normę dobową (8h). W wypłacie pracownika zostanie naliczone: *****************

W lutym 2023 – wymiar czasu pracy 160h, przepracował 184h – sprawdzamy tylko nadgodziny dobowe, do których zaliczamy pracę ponad normę dobową (8h). W wypłacie pracownika zostanie naliczone: *****************

W marcu 2023 (ostatni miesiąc rozliczeniowy) – wymiar czasu pracy 184h, przepracował 181h – sprawdzamy nadgodziny dobowe oraz średniotygodniowe. Nadgodziny średniotygodniowe: Norma do nadgodzin = 12 pełnych tygodni * 40h + 5 dni brzegowych (27-31.03.2023) * 8h – 1 dzień świąteczny (6.01) * 8h = 480h + 40h – 8h = 512h Czas przepracowany = 526h (174h styczeń + 171h luty +181h marzec) Czas usprawiedliwionych nieobecności (urlop) = 24h (8h styczeń +16h marzec) Czas przepracowany (526h) + czas usprawiedliwionych nieobecności (24h urlopu) – nadgodziny dobowe (14h) – norma (512h) = 526 + 24 – 14 – 512= 24 > 0, czyli doszło do przekroczenia normy średniotygodniowej. W wypłacie pracownika zostanie naliczone: Gdyby parametr Podział dopłat na nadgodziny dobowe i średniotygodniowe byłby niezaznaczony, to w wypłatach za okres: styczeń i luty 2023 policzy się tylko wynagrodzenie powyżej normy, a za okres marzec 2023 – wynagrodzenie powyżej normy oraz dopłaty:

Parametry:

W styczniu 2023 (1 miesiąc rozliczeniowy) – wymiar 168h, w jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00

08:00

08:00

08:00

08:00

00:00 00:00 40h

Rzeczywisty czas pracy urlop 10:00 08:00

08:00

08:00

12:00 00:00 46h

Powyżej planu +2:00 +12:00 +14h

Nadgodziny dobowe:

– 50% -> 6h = 2h (wtorek, praca ponad normę 8h) + 4h (sobota, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 6h (50%)

– Wynagrodzenie powyżej normy za 14h

– Dopłata do nadgodzin dobowych 50% za 6h

W lutym 2023 (2 miesiąc rozliczeniowy) – wymiar 160h, w jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00

08:00

08:00

08:00

08:00

00:00

00:00

40h

Rzeczywisty czas pracy 08:00

08:00

08:00

08:00 10:00 00:00

09:00 51h

Powyżej planu +2:00 +9:00 +11h

Nadgodziny dobowe:

– 50% -> 2h (piątek, praca ponad normę 8h)

– 100% -> 1h (niedziela, praca ponad normę 8h)

Suma nadgodzin dobowych = 2h (50%) + 1h (100%) = 3h

– Wynagrodzenie powyżej normy za 11h

– Dopłata do nadgodzin dobowych 50% za 2h

– Dopłata do nadgodzin dobowych 100% za 1h

W marcu 2023 (3 miesiąc rozliczeniowy, ostatni) – wymiar 184h, w jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem):

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00

08:00

08:00

08:00

08:00

00:00

00:00

40h

Rzeczywisty czas pracy urlop urlop 08:00

12:00

08:00

09:00

00:00

37h

Powyżej planu +4:00 +9:00 +13h

Nadgodziny dobowe:

– 50% -> 5h = 4h (czwartek, praca ponad normę 8h) + 1h (sobota, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 5h (50%)

Pomocnicze wyliczenia:

Nadgodziny dobowe = 14h (6h styczeń + 3h luty + 5h marzec)

Wynagrodzenie powyżej normy za 13h

– Dopłata do nadgodzin dobowych 50% za 5h

– Dopłata do nadgodzin średniotygodn. 100% za 24h

– Dopłata do nadgodzin 50% za 13h (6h dobowe w styczniu + 2h dobowe w lutym +5h dobowe w marcu)

– Dopłata do nadgodzin 100% za 25h (1h dobowe w lutym + 24h średniotyg.)

Bilansowanie w rozliczeniu nadgodzin wg normy dobowej i średniotygodniowej

Przy rozliczaniu nadgodzin wg norm: dobowej i średniotygodniowej – Algorytm bilansowania nadgodzin w rozliczanym okresie zależy od parametru Podział dopłat na nadgodziny dobowe i średniotygodniowe.

1. Gdy Podział dopłat na nadgodziny dobowe i średniotygodniowe jest niezaznaczony – to do wyboru mamy opcje:

- Nie bilansuj – nadgodziny dobowe nie są pomniejszane o niedogodziny i nieobecności nieusprawiedliwione (NN). Natomiast nadgodziny średniotygodniowe są pomniejszane, ponieważ przy sprawdzaniu, czy doszło do przekroczenia normy średniotygodniowej uwzględniamy czas przepracowany, który jest pomniejszony o czas niedogodzin – wg wzoru:

X = CZAS PRZEPRACOWANY + CZAS USPRAWIEDLIWIONYCH NIEOBECNOŚCI – NADGODZINY DOBOWE – NORMA

i gdy:

X>0 – to oznacza, że wystąpiły nadgodziny średniotygodniowe,

X<=0 – to oznacza, że nie wystąpiły nadgodziny średniotygodniowe - 100%, 50% – najpierw liczone są nadgodziny dobowe i średniotygodniowe (bez pomniejszenia o niedogodziny), a następnie wyliczone ilość nadgodzin (50%, 100%) jest bilansowana – w pierwszej kolejności nadgodziny 100%, a potem 50%.

X = CZAS PRZEPRACOWANY + CZAS NIEDOGODZIN + CZAS USPRAWIEDLIWIONYCH NIEOBECNOŚCI – NADGODZINY DOBOWE – NORMA

i gdy:

X>0 – to oznacza, że wystąpiły nadgodziny średniotygodniowe,

X<=0 – to oznacza, że nie wystąpiły nadgodziny średniotygodniowe. - 50%, 100% – analogicznie j.w., tylko odwrotna jest kolejność pomniejszania o niedogodziny, najpierw nadgodziny 50%, potem 100%.

2. Gdy Podział dopłat na nadgodziny dobowe i średniotygodniowe jest zaznaczony – to dostępne są opcje:

- Tylko średniotygodniowe – nadgodziny dobowe nie są pomniejszane. Natomiast nadgodziny średniotygodniowe są pomniejszane, ponieważ przy sprawdzaniu, czy doszło do przekroczenia normy średniotygodniowej uwzględniamy czas przepracowany, który jest pomniejszony o czas niedogodzin – wg wzoru:

X = CZAS PRZEPRACOWANY + CZAS USPRAWIEDLIWIONYCH NIEOBECNOŚCI – NADGODZINY DOBOWE – NORMA

i gdy:

X>0 – to oznacza, że wystąpiły nadgodziny średniotygodniowe,

X<=0 – to oznacza, że nie wystąpiły nadgodziny średniotygodniowe - Średniotygodniowe, dobowe 100%, 50% – w pierwszej kolejności pomniejszane są nadgodziny średniotygodniowe na koniec okresu rozliczeniowego pod warunkiem, że ich ilość jest wystarczająca do zbilansowania wszystkich niedogodzin z całego okresu rozliczeniowego. W przypadku, gdy ilość nadgodzin średniotygodniowych od początku okresu rozliczeniowego nie jest wystarczająca, to występujące niedogodziny na bieżąco będą pomniejszać nadgodziny dobowe – w pierwszej kolejności 100%, potem 50%. Nieobecności nieusprawiedliwione nigdy nie pomniejszają nadgodzin dobowych, tylko średniotygodniowe.

- Średniotygodniowe, dobowe 50%, 100% – działanie opisane jak wyżej, tylko kolejność pomniejszania nadgodzin dobowych jest najpierw 50%, potem 100%.

Przykład bilansowania przy podziale na nadgodziny dobowe i średniotygodniowe (okres 1 miesięczny)

Pracownik zatrudniony na pełen etat w podstawowym systemie czasu pracy (1-miesięczny okres rozliczeniowy) – w lutym 2023 powinien zgodnie z harmonogramem przepracować 160h, przepracował 153h. W jednym tygodniu pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie

W definicji kalendarza: Norma dobowa = 8h, norma tygodniowa = 40h Rozliczenie Co: 1 miesiąc 1. Wyliczenie nadgodzin z bilansowaniem: Tylko średniotygodniowe – przy tym ustawieniu nadgodziny dobowe nie są pomniejszane, tylko nadgodziny średniotygodniowe są pomniejszane o niedogodziny i nieobecności nieusprawiedliwione (NN). Liczymy nadgodziny dobowe: Liczymy nadgodziny średniotygodniowe: Czas przepracowany (153h) + czas usprawiedliwionych nieobecności (8h urlopu) – nadgodziny dobowe (2h) – norma (160h) = 153 + 8 – 2 – 160 = -1 <0, czyli nie doszło do przekroczenia normy średniotygodniowej. W wypłacie pracownika zostanie naliczone: W sytuacji, gdy parametr “Bilansowanie powyżej/poniżej normy (w obrębie strefy czasu pracy)” – w Konfiguracja > Firma > Płace > Parametry-zakładka 2 – będzie zaznaczony, to wyliczy się tylko: -Wynagr. zasad. powyżej normy = +5h -Wynagr. zasad. poniżej normy = -4h – Dopłata do nadgodzin dobowych 50% za 2h 2. Wyliczenie nadgodzin z bilansowaniem: Średniotygodniowe, dobowe 100%, 50% – w pierwszej kolejności pomniejszane są nadgodziny średniotygodniowe pod warunkiem, że ich ilość jest wystarczająca do zbilansowania wszystkich niedogodzin. W przypadku, gdy ilość nadgodzin średniotygodniowych od początku okresu rozliczeniowego nie jest wystarczająca, to występujące niedogodziny na bieżąco będą pomniejszać nadgodziny dobowe – w pierwszej kolejności 100%, potem 50%. Nieobecności nieusprawiedliwione nigdy nie bilansują nadgodzin dobowych, tylko średniotygodniowe. Liczymy nadgodziny dobowe: Liczymy nadgodziny średniotygodniowe bez uwzględnienia niedogodzin i NN, a następnie wyliczona ilość nadgodzin będzie pomniejszena o czas niegodzin. Czas przepracowany = 153h Czas przepracowany (153h) + czas niedgodzin (4h) + czas usprawiedliwionych nieobecności (8h) – nadgodziny dobowe (2h) – norma do nadgodzin (160h) = 153 + 4 + 8 – 2 – 160 = 3 >0, czyli doszło do przekroczenia normy średniotygodniowej o 3h. Następnie następuje bilansowanie o niedogodziny (4h) w kolejności: W wypłacie zostaną naliczone elementy: W sytuacji, gdy parametr “Bilansowanie powyżej/poniżej normy (w obrębie strefy czasu pracy)” – w Konfiguracja > Firma > Płace > Parametry – zakładka 2 – będzie niezaznaczony, to wyliczy się: -Wynagr. zasad. powyżej normy = +5h – Wynagr. zasad. poniżej normy = -4h 3. Wyliczenie nadgodzin z bilansowaniem: Średniotygodniowe, dobowe 50%, 100% – bilansowanie jak powyżej, tylko nadgodziny dobowe pomniejszane w kolejności 50%, a następnie 100%. W tym przypadku wyliczenia będą takie same jak dla opcji bilansowania Średniotygodniowe, dobowe 100%, 50%, ponieważ nie wystąpiły nadgodziny dobowe 100%.

z harmonogramem):

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00

08:00

08:00

08:00

08:00

00:00

00:00

40h

Rzeczywisty czas pracy urlop 10:00

08:00

06:00

06:00

03:00

00:00 33h

Powyżej planu +2:00 +3:00 +5h

Poniżej planu -2:00 -2:00 -4h

Parametry:

– 50% -> 2h (wtorek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 2h (50%) – nie są bilansowane

Czas przepracowany = 153h

Czas usprawiedliwionych nieobecności = 8h

Nadgodziny dobowe = 2h (50%)

Norma do nadgodzin: 4 pełne tygodnie * 40h + 0 dni brzegowe * 8h – 0 dni świątecznych * 8h = 160h + 0h – 0h = 160h

– zasad. powyżej normy za +1h (5h-4h niedogodzin)

– 50% -> 2h (wtorek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 2h (50%)

Czas niedogodzin = 4h

Czas usprawiedliwionych nieobecności = 8h

Nadgodziny dobowe 50% = 2h

Norma do nadgodzin: 4 pełne tygodnie * 40h + 0 dni brzegowe * 8h – 0 dni świątecznych * 8h = 160h + 0h – 0h = 160h

Nadgodziny średniotygodniowe = 3h – 3h niedogodziny = 0h

Nadgodziny dobowe 50% = 2h – 1h niedogodzina = 1h

– Wynagr. zasad. powyżej normy +1h (5h-4h)

– Dopłata do nadgodzin dobowych 50% za 1h

Przykład bilansowania przy podziale na nadgodziny dobowe i średniotygodniowe (okres 3 miesięczny)

Pracownik zatrudniony na pełen etat w podstawowym systemie czasu pracy, czyli pracuje po 8h dziennie (3 miesięczny okres rozliczeniowy). W okresie styczeń – marzec 2023 wymiar czasu pracy 512 h (168h+160h+184h), a przepracował 513h (163h+161h+189h), praca nie przypadała w porze nocnej. W definicji kalendarza: Norma dobowa = 8h, norma tygodniowa = 40h W styczniu 2023 (1 miesiąc rozliczeniowy) – wymiar 168h. W jednym tygodniu pracownik pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem), przepracował 163h.

W lutym 2023 (2 miesiąc rozliczeniowy) – wymiar 160h. W jednym tygodniu pracownik pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem), przepracował 161h.

W marcu 2023 (3 miesiąc rozliczeniowy, ostatni) – wymiar 184h. W jednym tygodniu pracownik pracował zgodnie z poniższą tabelką (pozostałe dni zgodnie z harmonogramem), przepracował 189h.

1. Wyliczenie nadgodzin z bilansowaniem: Tylko średniotygodniowe – przy tym ustawieniu nadgodziny dobowe nie są pomniejszane, tylko nadgodziny średniotygodniowe są pomniejszane o niedogodziny i nieobecności nieusprawiedliwione (NN). Styczeń 2023 (pierwszym miesiąc rozliczeniowy) – liczymy tylko nadgodziny dobowe, które nie pomniejszamy. Liczymy nadgodziny dobowe: W wypłacie zostaną naliczone elementy: – Wynagr. zasad. powyżej normy za 3h (5h-2h niedogodzin) – Dopłata do nadgodzin dobowych 50% za 1h Luty 2023 (drugi miesiąc rozliczeniowy) – liczymy tylko nadgodziny dobowe, które nie pomniejszamy. Liczymy nadgodziny dobowe W wypłacie zostaną naliczone elementy: – Wynagr. zasad. powyżej normy za 1h (4h-3h niedogodzin) – Dopłata do nadgodzin dobowych 50% za 4h Marzec 2023 (trzeci miesiąc rozliczeniowy, ostatni) – liczymy najpierw nadgodziny dobowe, które nie pomniejszamy, a następnie nadgodziny średniotygodniowe, które są pomniejszane o niedogodziny i nieobecności nieusprawiedliwione (NN). Liczymy nadgodziny dobowe Liczymy nadgodziny średniotygodniowe: Czas przepracowany = 513h (163h styczeń + 161h luty +189h marzec) Norma do nadgodzin = 12 pełnych tygodni * 40h + 5 dni brzegowych (27, 28, 29, 30, 31.03) * 8h – 1 dzień świąteczny (6.01) * 8h = 480h + 40h – 8h = 512h Czas przepracowany (513h) + czas usprawiedliwionych nieobecności (8h urlopu) – nadgodziny dobowe (7h) – norma (512h) = 513 + 8 – 7 – 512 = 2 > 0, czyli doszło do przekroczenia normy średniotygodniowej. W wypłacie zostaną naliczone elementy: – Wynagr. zasad. powyżej normy za 5h (6h-1h niedogodzina) – Dopłata do nadgodzin dobowych 50% za 2h – Dopłata do nadgodzin średniotygodn. 100% za 2h 2. Wyliczenie nadgodzin z bilansowaniem: Średniotygodniowe, dobowe 100%, 50% – w pierwszej kolejności pomniejszane są nadgodziny średniotygodniowe pod warunkiem, że ich ilość jest wystarczająca do zbilansowania wszystkich niedogodzin. W przypadku, gdy ilość nadgodzin średniotygodniowych od początku okresu rozliczeniowego nie jest wystarczająca, to występujące niedogodziny na bieżąco będą pomniejszać nadgodziny dobowe – w pierwszej kolejności 100%, potem 50%. Nieobecności nieusprawiedliwione nigdy nie bilansują nadgodzin dobowych, tylko średniotygodniowe. Styczeń 2023 (pierwszym miesiąc rozliczeniowy) Liczymy nadgodziny dobowe: Liczymy “potencjalne” nadgodziny średniotygodniowe od poczatku okresu rozliczeniowego, czyli za 1 mc (1.2023) bez uwzględnienia niedogodzin i NN, więc czas przepracowny jest powiększony o czas niedogodzin i NN. Czas przepracowany = 163h Norma do nadgodzin =4 pełne tygodni * 40h + 2 dni brzegowe (30, 31.01) * 8h – 1 dzień świąteczny (6.01) * 8h = 160h + 16h – 8h = 168h Czas przepracowany (163h) + czas niedogodzin i NN (2h) + czas usprawiedliwionych nieobecności (8h urlopu) – nadgodziny dobowe z bieżącego mc (1h) – norma (168h) = 163 + 2 + 8 – 1 – 168 = 4 > 0, czyli ilość “potencjalnych” nadgodzin średniotygodnioych wynosi 4h. Sprawdzamy, czy ilość “potencjalnych” nadgodzin średniotygodniowych od początku okresu rozliczeniowego jest wystarczająca na zbilansowanie wszystkich niedogodzin i w przypadku, gdy: W tym przypadku ilość “potencjalnych” nadgodzin średniotygodniowych (4h) jest większa niż niedogodzin (2h), więc nadgodziny dobowe z bieżącego miesiąca nie są pomniejszane. W wypłacie zostaną naliczone elementy: – Wynagr. zasad. powyżej normy za 3h (5h-2h niedogodziny) – Dopłata do nadgodzin dobowych 50% za 1h Luty 2023 (drugi miesiąc rozliczeniowy) Liczymy nadgodziny dobowe: Liczymy “potencjalne” nadgodziny średniotygodniowe od początku okresu rozliczeniowego, czyli za 2 mc (1-2.2023) bez uwzględnienia niedogodzin i NN, więc czas przepracowany jest powiększony o czas niedogodzin i NN. Czas przepracowany = 324h (163h styczeń + 161h luty) Czas niedogodzin i NN= 5h (2h styczeń + 3h luty) Norma do nadgodzin = 8 pełnych tygodni * 40h + 2 dni brzegowe (27,28.02) * 8h – 1 dzień świąteczny (6.01) * 8h = 320h + 16h – 8h = 328h Czas przepracowany (324h) + czas niedogodzin i NN (5h) + czas usprawiedliwionych nieobecności (8h urlopu) – nadgodziny dobowe wypłacone (1h) – nadgodziny z bieżącego mc (4h) – norma (328h) = 324 + 5 + 8 – 1 – 4 – 328 = 4 > 0, czyli ilość “potencjalnych” nadgodzin średniotygodniowych wynosi 4h. Sprawdzamy, czy ilość “potencjalnych” nadgodzin średniotygodniowych od początku okresu jest wystarczająca na zbilansowanie wszystkich niedogodzin od początku okresu. W tym przypadku ilość “potencjalnych” nadgodzin średniotygodniowych (4h) jest mniejsza niż wszystkich niedogodzin (5h), więc nadgodziny dobowe z bieżacego miesiąca są pomniejszane o brakującą ilość nadgodzin średniotygodniowych zgodnie z wyliczeniem: Nadgodziny dobowe z bieżącego miesiąca = 4h (50%) – 1h (niedogodzina) = 3h. W wypłacie zostaną naliczone elementy: – Wynagr. zasad. powyżej normy za 1h (4h-1h niedogodzina) – Dopłata do nadgodzin dobowych 50% za 3h Marzec 2023 (trzeci miesiąc rozliczeniowy, ostatni) Liczymy nadgodziny dobowe: Liczymy “potencjalne” nadgodziny średniotygodniowe od poczatku okresu rozliczeniowego, czyli za 3 mc (1-3.2023) bez uwzględnienia niedogodzin i NN, więc czas przepracowany jest powiększony o czas niedogodzin i NN. Czas przepracowany = 513h (163h styczeń + 161h luty +189h marzec) Norma do nadgodzin =12 pełnych tygodni * 40h + 5 dni brzegowych (27, 28, 29, 30, 31.03) * 8h – 1 dzień świąteczny (6.01) * 8h = 480h + 40h – 8h = 512h Czas przepracowany (513h) + czas niedogodzin i NN (6h) + czas usprawiedliwionych nieobecności (8h urlopu) – nadgodziny dobowe wypłacone (4h) – nadgodziny dobowe z bieżącego mc (2h) – norma (512h) = 513 + 6 + 8 – 4 – 2 – 512 = 9 > 0, czyli ilość “potencjalnych” nadgodzin średniotygodniowych wynosi 9h. Sprawdzamy, czy ilość “potencjalnych” nadgodzin średniotygodniowych od początku okresu jest wystarczająca na zbilansowanie wszystkich niedogodzin od początku okresu. W tym przypadku ilość “potencjalnych” nadgodzin średniotygodniowych (9h) jest większa niż wszystkich niedogodzin (6h), więc nadgodziny dobowe z bieżącego miesiąca nie są pomniejszane. Nadgodziny dobowe z bieżacego miesiaca = 2h (50%) Na koniec wyliczamy ostateczną ilość nadgodzin średniotygodniowych od poczatku okresu rozliczeniowego, czyli za 3 mc (1-3.2023). Czas przepracowany = 513h (163h styczeń + 161h luty +189h marzec) Norma do nadgodzin =12 pełnych tygodni * 40h + 5 dni brzegowych (27, 28, 29, 30, 31.03) * 8h – 1 dzień świąteczye (6.01) * 8h = 480h + 40h – 8h = 512h Czas przepracowany (513h) + czas usprawiedliwionych nieobecności (8h urlopu) – nadgodziny dobowe wypłacone (4h) – nadgodziny dobowe z bieżącego mc (2h) – norma (512h) = 513 + 8 – 4 – 2 – 512 = 3 > 0, czyli doszło do przekroczenia normy średniotygodniowej. W wypłacie zostaną naliczone elementy: – Wynagr. zasad. powyżej normy za 5h (6h- 1H niedogodzina) – Dopłata do nadgodzin dobowych 50% za 2h – Dopłata do nadgodzin średniotygodn. 100% za 3h 3. Wyliczenie nadgodzin z bilansowaniem: Średniotygodniowe, dobowe 50%, 100% – bilansowanie jest jak powyżej, tylko najpierw dobowe 50%, a następnie 100%.

Rozliczenie Co: 3 miesiące

Parametry:

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00

08:00

08:00

08:00

08:00

00:00

08:00

40h

Rzeczywisty czas pracy urlop 09:00

08:00

08:00

06:00

04:00

08:00

43h

Powyżej planu +1:00 +4:00 +5h

Poniżej planu -2:00 -2h

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00

08:00

08:00

08:00

08:00

00:00

00:00

40h

Rzeczywisty czas pracy 08:00

08:00

08:00

12:00

05:00

00:00

00:00

41h

Powyżej planu +4:00 +4h

Poniżej planu -3:00 -3h

Pon. Wt. Śr. Czw. Piąt. Sob. Niedz. Suma

Plan pracy 08:00

08:00

08:00

08:00

08:00

00:00 00:00 40h

Rzeczywisty czas pracy 08:00

08:00

08:00

10:00

07:00

00:00 04:00

45h

Powyżej planu +2:00 +4:00 +6h

Poniżej planu -1:00 -1h

– 50% -> 1h (wtorek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 1h (50%)

– 50% -> 4h (czwartek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 4h (50%)

– 50% -> 2h (czwartek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 2h (50%)

Czas usprawiedliwionych nieobecności = 8h (styczeń)

Nadgodziny dobowe (z całego okresu rozliczeniowego) = 7h (1h styczeń + 4h luty + 2h marzec)

– 50% -> 1h (wtorek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 1h (50%)

Czas niedogodzin i NN= 2h

Czas usprawiedliwionych nieobecności = 8h

Nadgodziny dobowe z bieżącego miesiaca = 1h (50%)

– ilość nadgodzin średniotygodniowych jest większa lub równa ilości niedogodziny, to nadgodziny dobowe nie są pomniejszane.

– W przeciwnym przypadku, gdy ilość nadgodzin średniotygodniowych jest mniejsza niż ilości niedogodziny, to nadgodziny dobowe z bieżącego miesiąca są pomniejszane.

– 50% -> 4h (czwartek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 4h (50%)

Czas usprawiedliwionych nieobecności = 8h (styczeń)

Nadgodziny dobowe wypłacone = 1h

Nadgodziny dobowe z bieżącego miesiaca = 4h (50%)

Potencjalne nadgodziny średniotygodniowe (4h) – niedogodziny (5h) = – 1h – o tyle należy pomniejszyć nadgodziny dobowe z bieżącego miesiąca.

– 50% -> 2h (czwartek, praca ponad normę 8h)

– 100% -> 0h

Suma nadgodzin dobowych = 2h (50%)

Czas niedogodzin i NN= 6h (2h styczeń + 3h luty + 1h marzec)

Czas usprawiedliwionych nieobecności = 8h (styczeń)

Nadgodziny dobowe wypłacone = 4h (1h styczeń + 3h luty)

Nadgodziny dobowe z bieżącego miesiaca = 2h (50%)

Czas usprawiedliwionych nieobecności = 8h (styczeń)

Nadgodziny dobowe wypłacone = 4h (1h styczeń + 3h luty)

Nadgodziny dobowe z bieżącego miesiaca = 2h (50%)

10 Czas wolny za nadgodziny – Płace i Kadry Plus

10.1 Rekompensata za pracę w nadgodzinach – czasem wolnym

Praca w godzinach nadliczbowych może być rekompensowana czasem wolnym (art. 1512 k.p.). Udzielenie czasu wolnego za pracę w nadgodzinach zwalnia pracodawcę z obowiązku wypłaty dodatkowego wynagrodzenia za te nadgodziny.

Udzielenie dnia wolnego w zamian za pracę w dniu wolnym oraz w niedzielę lub święto (do 8h) jest obowiązkiem pracodawcy. Jeżeli w trakcie trwania okresu rozliczeniowego nie jest to możliwe, wówczas należy wypłacić stosowne dodatki. Natomiast za pracę ponad normę/wymiar dobowy (powyżej 8h) w pierwszej kolejności należy się wypłata stosownych dodatków. Jednak tu też dopuszczalne jest odstępstwo od tej reguły i można takie nadgodziny wynagrodzić czasem wolnym.

10.2 Ilość czasu wolnego za nadgodziny

Ilość udzielanego czasu wolnego za pracę nadliczbową zależy od tego, za jakie nadgodziny (dobowe, czy średniotygodniowe) jest przyznawany oraz na czyj wniosek (pracownika, czy pracodawcy).

Poniżej znajduje się informacja, ile przysługuje czasu wolnego za dodatkowo przepracowane godziny – zależnie od rodzaju nadgodzin i na czyj wniosek:

- w dni pracy po przekroczeniu wymiaru dobowego (nadgodziny dobowe)

– na wniosek pracownika: za każdą nadgodzinę – 1 godzina czasu wolnego,

– na wniosek pracodawcy: za każdą nadgodzinę – 1,5 godziny czasu wolnego. - w dni wolne, w niedziele i święta po przekroczeniu normy dobowej (nadgodziny dobowe)

– na wniosek pracownika: za każdą nadgodzinę – 1 godzina czasu wolnego,

– na wniosek pracodawcy: za każdą nadgodzinę – 1,5 godziny czasu wolnego. - w dni wolne, w niedziele i święta w granicach normy dobowej (nadgodziny średniotygodniowe)