OPT094 Podstawy obliczeniowe

Data aktualizacji: 02-07-2025

1.Wprowadzenie

Dokument jest przeznaczony dla Użytkowników modułów kadrowo-płacowych systemu Comarch ERP – jako pomoc w analizie naliczonego wynagrodzenia za czas choroby/zasiłku chorobowego, wynagrodzenia za czas urlopu, ekwiwalentu za niewykorzystany urlop wypoczynkowy. Prezentowane zagadnienia zostały zilustrowane konkretnymi przykładami liczbowymi, z jasno określonymi kwotami bazowymi oraz ustawieniami systemu, które miały wpływ na uzyskane wyniki.

Należy zaznaczyć, że w programie na sposób kalkulacji wynagrodzeń związanych z nieobecnościami oraz ekwiwalentów za niewykorzystany urlop mają wpływ m.in. dane wprowadzone na formularzu pracownika, a także ustawienia konfiguracyjne systemu, w szczególności ustawienia parametrów firmy oraz konfiguracja typów wypłat.

Warto podkreślić, że na kwotę wynagrodzeń z tytułu nieobecności chorobowych lub urlopowych oddziałują nie tylko ogólnie obowiązujące przepisy prawa, lecz również zapisy zawarte w układach zbiorowych pracy oraz regulaminach wynagradzania. W związku z tym, za konfigurację systemu, w tym za definiowanie składników płacowych wypłacanych w danej firmie, odpowiada bezpośrednio Użytkownik programu.

W przypadku wszelkich wątpliwości dotyczących poprawności zasad stosowanych w danej firmie, w tym prawidłowego uwzględniania poszczególnych typów wypłat w podstawach, zaleca się konsultację z ekspertami z Zakładu Ubezpieczeń Społecznych (ZUS) oraz Państwowej Inspekcji Pracy (PIP).

Wyjaśnienia dotyczące dostępnych ustawień w programie znajdują się na stronach pomocy:

Zakładka [Wynagrodzenie/ekwiwalent za urlop] – Baza Wiedzy programu Comarch ERP Optima

Zakładka [Naliczanie wypłat] – Baza Wiedzy programu Comarch ERP Optima

Formularz typu wypłaty – zakładka Podatki/Nieobecności – Baza Wiedzy programu Comarch ERP Optima

Użytkownikom zaleca się weryfikację poprawności obliczeń wynagrodzeń na dedykowanych wydrukach podstaw obliczeniowych.

Logi systemowe – Baza Wiedzy programu Comarch ERP Optima

2. PODSTAWY OBLICZENIOWE – Wynagrodzenie za czas choroby/Zasiłek chorobowy

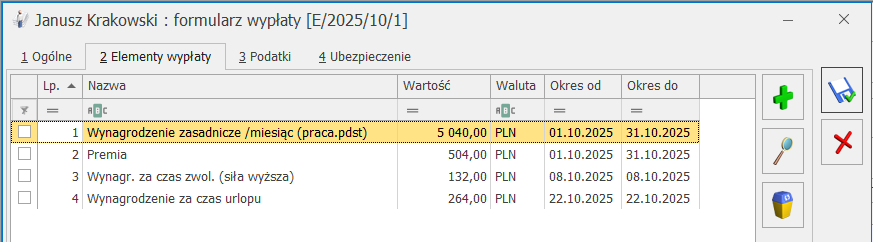

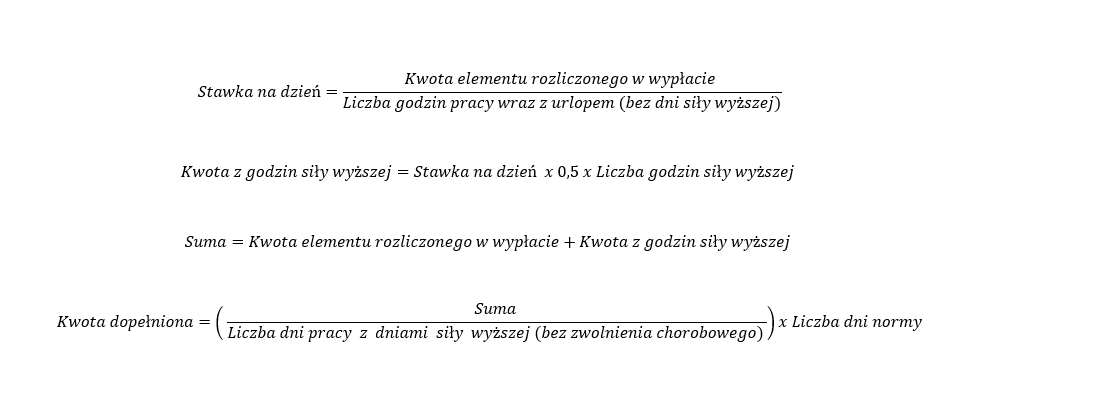

2.1 Podstawa obliczeniowa – zwolnienie z tytułu siły wyższej (dni) + urlop wypoczynkowy + premia dopełniana według dni

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – dopełniać wg dni): 552 zł

Podstawa zasiłku ustalana dla miesiąca: listopad

W listopadzie pracownik przebywał na zwolnieniu chorobowym: 1 dzień (8h)

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: październik

Norma czasu pracy: 23 dni (184h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu z tytułu siły wyższej: 1 dzień (8h)

Premia została pomniejszona z tytułu nieobecności proporcjonalnie do czasu przepracowanego.

W przypadku gdy pracownikowi przysługują także zmienne składniki wynagrodzenia, wynagrodzenie z tego miesiąca zostanie wliczone do podstawy po uzupełnieniu. Oznacza to, że w przypadku, gdy w miesiącu pracownik ma zwolnienie z powodu siły wyższej oraz dodatek wliczany do podstawy wg metody ‘dopełniać wg dni’ lub ‘dopełniać wg godzin’, to wynagrodzenie zasadnicze, dodatek dopełniany, wynagrodzenie za siłę wyższą oraz wynagrodzenie za czas urlopu są dopełniane.

Tabele przedstawiające wyliczenie poszczególnych elementów:

| Wynagrodzenie zasadnicze w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 5 040 zł |

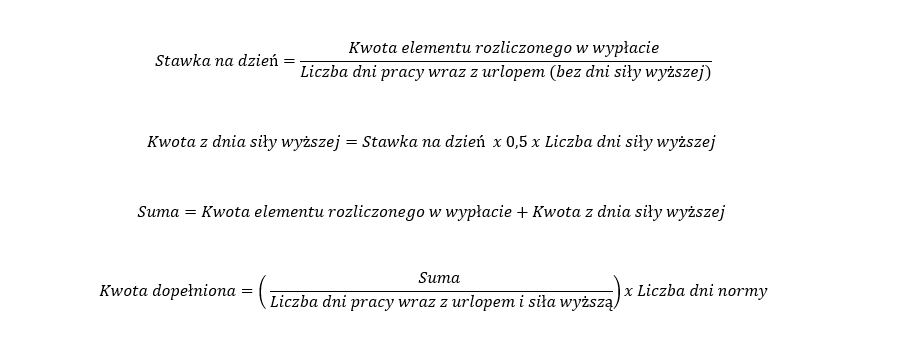

| 2 | Stawka na dzień Kwota elementu rozliczonego w wypłacie / liczba dni pracy (z urlopem) | 5040 zł / 22 dni = 229,09 zł/dzień |

| 3 | Kwota z dnia siły wyższej | 229,09 zł / dzień x 0,5 x 1 dzień siły wyższej = 114,55 zł |

| 4 | Suma (kwota elementu + kwota za siłę wyższą) | 5040 zł + 114,55 zł = 5154,55 zł |

| 5 | Kwota dopełniona Podzielona kwota przez 23 dni pracy (wraz z urlopem i siłą wyższą) x norma (23 dni) | (5154,55 zł / 23 dni) x 23 dni = 5154,55 zł |

| 6 | Pomniejszenie o składki społeczne (13,71%) | 5154,55 zł x 13,71% = 706,69 zł |

| 7 | Kwota po odliczeniu składek społecznych | 5154,55 zł - 706,69 zł = 4447,86 zł |

| Premia w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 504 zł |

| 2 | Stawka na dzień kwota elementu rozliczonego w wypłacie / liczba dni pracy (z urlopem) | 504 zł / 22 dni = 22,91 zł/dzień |

| 3 | Kwota z dnia siły wyższej | 22,91 zł/dzień x 0,5 x 1 dzień siły wyższej = 11,45 zł |

| 4 | Suma kwota elementu + kwota za siłę wyższą | 504 zł + 11,45 zł = 515,45 zł |

| 5 | Kwota dopełniona podzielona kwota przez 23 dni pracy (wraz z urlopem i siłą wyższą) x norma (23 dni) | (515,45 zł / 23 dni) x 23 dni = 515,45 |

| 6 | Pomniejszenie o składki społeczne (13,71%) | 515,45 zł x 13,71% = 70,67 zł |

| 7 | Kwota po odliczeniu składek społecznych | 515,45 zł - 70,67 zł = 444,78 zł |

| Wynagr. za czas zwol. (siła wyższa) w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 132 zł |

| 2 | Stawka na dzień kwota elementu rozliczonego w wypłacie / liczba dni pracy (z urlopem) | 132 zł / 22 dni = 6 zł/dzień |

| 3 | Kwota z dnia siły wyższej | 6 zł/dzień x 0,5 x 1 dzień siły wyższej = 3 zł |

| 4 | Suma kwota elementu + kwota za siłę wyższą | 132 zł + 3 zł = 135 zł |

| 5 | Kwota dopełniona podzielona kwota przez 23 dni pracy (wraz z urlopem i siłą wyższą) x norma (23 dni) | (135 zł / 23 dni) x 23 dni = 135 zł |

| 6 | Pomniejszenie o składki społeczne (13,71%) | 135 zł x 13,71% = 18,51 zł |

| 7 | Kwota po odliczeniu składek społecznych | 135 zł - 18,51 zł = 116,49 zł |

| Wynagrodzenie za czasu urlopu w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 264 zł |

| 2 | Stawka na dzień kwota elementu rozliczonego w wypłacie / liczba dni pracy (z urlopem) | 264 zł / 22 dni = 12 zł/dzień |

| 3 | Kwota z dnia siły wyższej | 12 zł /dzień x 0,5 x 1 dzień siły wyższej = 6 zł |

| 4 | Suma kwota elementu + kwota za siłę wyższą | 264 zł + 6 zł = 270 zł |

| 5 | Kwota dopełniona podzielona kwota przez 23 dni pracy (wraz z urlopem i siłą wyższą) x norma (23 dni) | (270 zł / 23 dni) x 23 dni = 270 zł |

| 6 | Pomniejszenie o składki społeczne (13,71%) | 270 zł x 13,71% = 37,01 zł |

| 7 | Kwota po odliczeniu składek społecznych | 270 zł - 37,01 zł = 232,99 zł |

Podsumowanie obliczeń:

W podstawie obliczeniowej wynagrodzenia za czas choroby wszystkie elementy zostały dopełnione wg dni zgodnie z obliczeniami przedstawionymi w powyższych tabelkach.

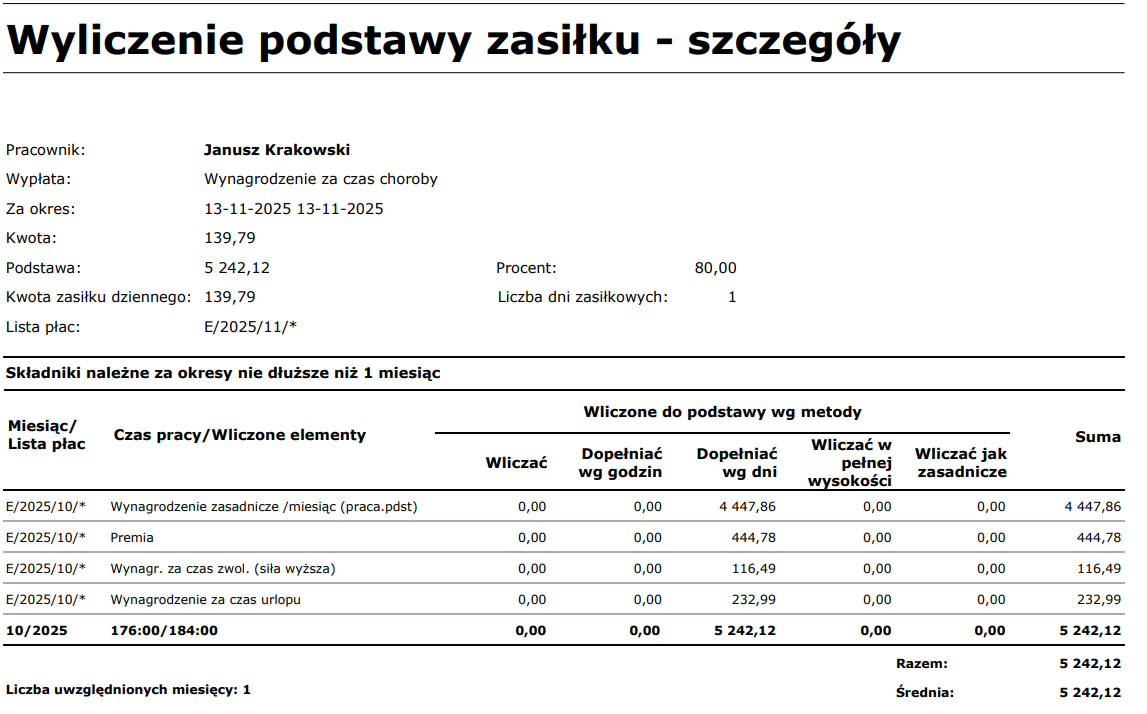

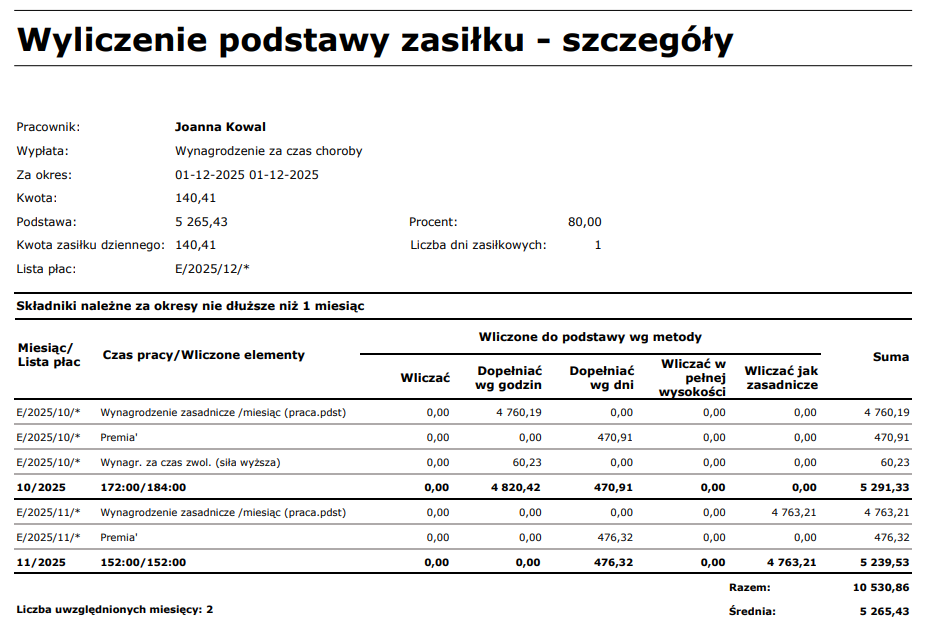

Średnia (spójrz na okno Wyliczenie podstawy zasiłku – szczegóły) wynosi: 5242,12 zł jest to kwota, którą wykorzystujemy do ustalenia Kwoty zasiłku dziennego.

Kwota zasiłku dziennego:

5242,12 zł /30 dni = 174,74 zł

174,74 zł x 80% =139,79 zł

Pracownik przebywał na zwolnieniu chorobowym 1 dzień w związku z tym Kwota = Kwota zasiłku dziennego

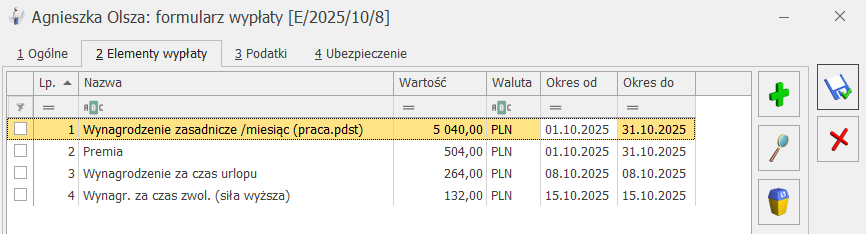

2.2 Podstawa obliczeniowa – zwolnienie z tytułu siły wyższej (godziny) + zwolnienie chorobowe + premia dopełniana według dni

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – dopełniać wg dni): 552 zł

Podstawa zasiłku ustalana dla miesiąca: grudzień

W grudniu pracownik przebywał na zwolnieniu chorobowym: 1 dzień (8h)-

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: październik

-

Norma czasu pracy w październiku: 23 dni (184h)

Pracownika przebywał na zwolnieniu z tytułu siły wyższej: 4h

Pracownik przebywał na zwolnieniu chorobowym: 1 dzień (8h) -

Premia została pomniejszona z tytułu nieobecności proporcjonalnie do czasu przepracowanego

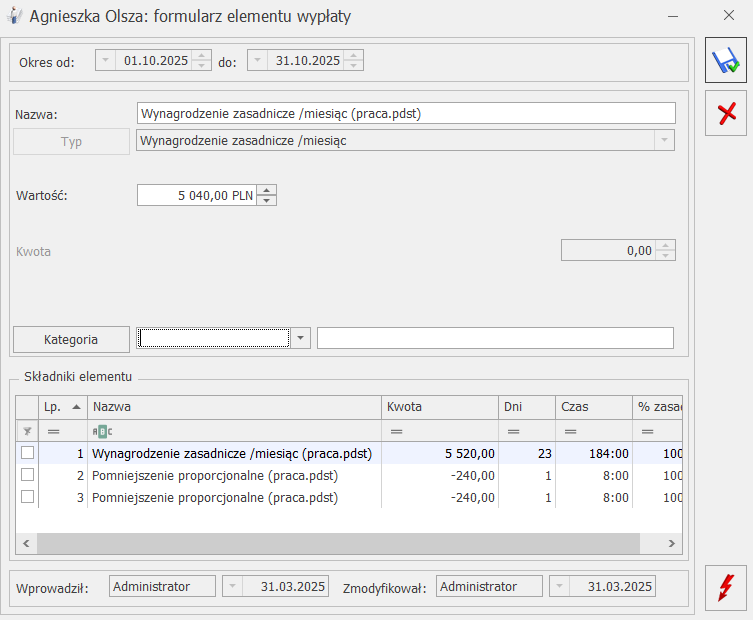

Formularz analizowanej wypłaty

Wzór

Podstawa obliczeniowa wynagrodzenia za czas choroby Tabele przedstawiające wyliczenie poszczególnych elementów:

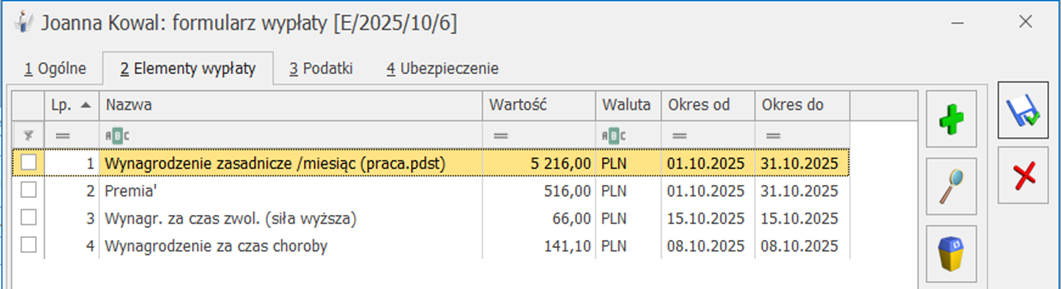

Wynagrodzenie zasadnicze w podstawie obliczeniowej L.p Opis Obliczenia 1 Kwota elementu rozliczonego w wypłacie 5 216 zł 2 Stawka na dzień kwota elementu rozliczonego w wypłacie / liczba godzin pracy (bez zwolnienia chorobowego i bez godzin siły wyższej) 5216 zł / 172 h = 30,33 zł/h 3 Kwota z godzin siły wyższej 30,33 zł /h x 0,5 x 4 h siły wyższej = 60,66 zł 4 Suma kwota elementu + kwota za godziny siły wyższej 5216 zł + 60,66 zł = 5276,66 zł 5 Kwota dopełniona podzielona kwota przez 22 dni pracy (bez zwolnienia chorobowego, siłę wyższą pomijamy) x norma (23 dni) (5276,66 zł / 22dni) x 23 dni = 5516,50 zł 6 Pomniejszenie o składki społeczne (13,71%) 5516,50 zł x 13,71% = 756,31 zł 7 Kwota po odliczeniu składek społecznych 5516,50 zł - 756,31 zł = 4760,19 zł Premia w podstawie obliczeniowej L.p Opis Obliczenia 1 Kwota elementu rozliczonego w wypłacie 516 zł 2 Stawka na dzień kwota elementu rozliczonego w wypłacie / liczba godzin pracy (bez zwolnienia chorobowego i bez godzin siły wyższej) 516 zł / 172 h = 3 zł 3 Kwota z godzin siły wyższej 3 zł /h x 0,5 x 4 h siły wyższej = 6 zł 4 Suma kwota elementu + kwota za godziny siły wyższej 516 zł + 6 zł = 522 zł 5 Kwota dopełniona podzielona kwota przez 22 dni pracy (bez zwolnienia chorobowego, siłę wyższą pomijamy) x norma (23 dni) (522 zł / 22dni) x 23 dni = 545,73 zł 6 Pomniejszenie o składki społeczne (13,71%) 545,73 zł x 13,71% = 74,82 zł 7 Kwota po odliczeniu składek społecznych 545,73 zł - 74,82 zł = 470,91 zł Wynagr. za czas zwol. (siła wyższa) w podstawie obliczeniowej L.p Opis Obliczenia 1 Kwota elementu rozliczonego w wypłacie 66 zł 2 Stawka na dzień kwota elementu rozliczonego w wypłacie / liczba godzin pracy (bez zwolnienia chorobowego i bez godzin siły wyższej) 66 zł / 172 h = 0,38 zł/h 3 Kwota z godzin siły wyższej 0,38 zł /h x 0,5 x 4 h siły wyższej = 0,77 zł 4 Suma kwota elementu + kwota za godziny siły wyższej 66 zł + 0,76 zł = 66,77 zł 5 Kwota dopełniona podzielona kwota przez 22 dni pracy (bez zwolnienia chorobowego, siłę wyższą pomijamy) x norma (23 dni) (66,77 zł / 22dni) x 23 dni = 69,80 zł 6 Pomniejszenie o składki społeczne (13,71%) 69,80 zł x 13,71% = 9,57 zł 7 Kwota po odliczeniu składek społecznych 69,80 zł - 9,57 zł = 60,23 zł WskazówkaAktualnie obowiązujące przepisy przewidują jedynie dopełnienie wynagrodzenia według dni. Operacja dopełniania ma na celu ustalenie wynagrodzenia, jakie pracownik osiągnąłby, gdyby przepracował cały miesiąc.

Podsumowanie obliczeń:

-

W listopadzie pracownik przepracował cały miesiąc w związku z tym elementy rozliczone w wypłacie:

-

Wynagrodzenie zasadnicze/ miesiąc: 5520 zł

-

Premia: 552 zł

-

W podstawie obliczeniowej przedstawione elementy pomniejszone zostały o składki społeczne (13,71%)5520 zł – (5520 zł x 13, 71%) = 4763,21 zł552 zł – (552 zł x 13, 71%) = 476,32 zł

-

Średnia (spójrz na okno Wyliczenie podstawy zasiłku – szczegóły) wynosi: 5265,43 zł jest to kwota, którą wykorzystujemy do ustalenia Kwoty zasiłku dziennego.

-

Kwota zasiłku dziennego:

5265,43 zł /30 dni = 175,51 zł

175,51 zł x 80% =140,41 zł -

Pracownik przebywał na zwolnieniu chorobowym 1 dzień w związku z tym Kwota = Kwota zasiłku dziennego

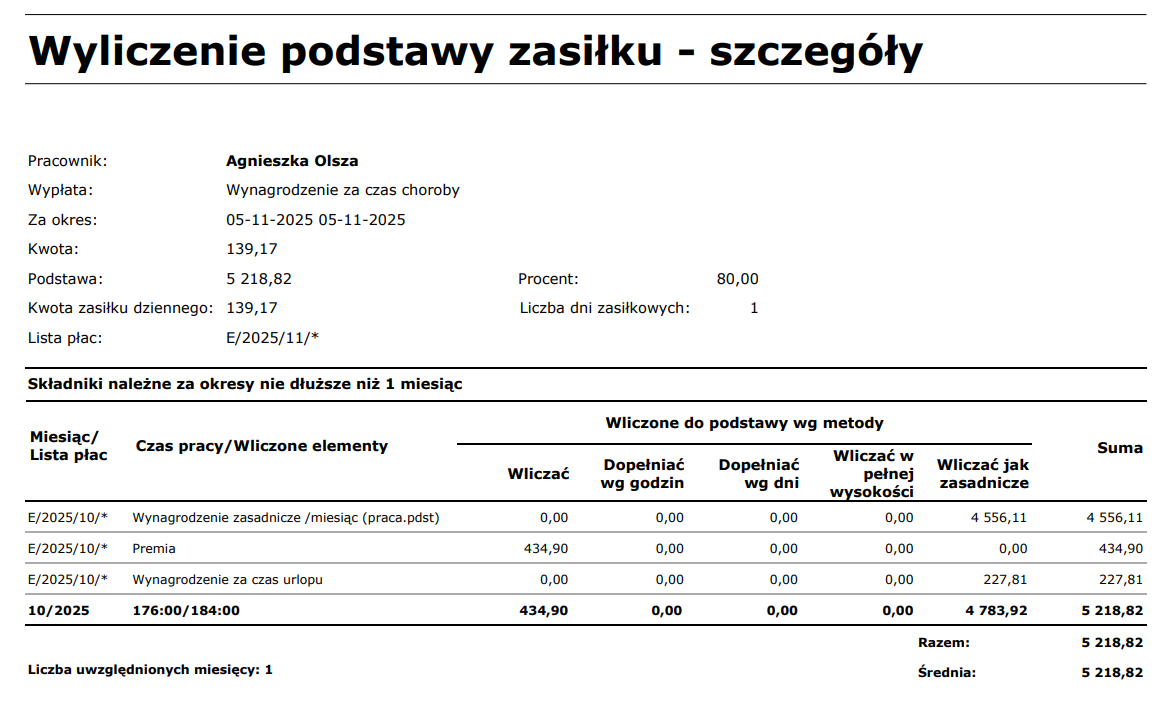

2.3 Podstawa obliczeniowa – zwolnienie siła wyższa (dni) + urlop wypoczynkowy + premia wliczana do podstawy

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać): 552 zł -

Podstawa zasiłku ustalana dla miesiąca: listopad

W listopadzie pracownik przebywał na zwolnieniu chorobowym: 1 dzień (8h) -

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: październik

-

Norma czasu pracy w październiku: 23 dni (184h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu z tytułu siły wyższej: 1 dzień (8h) -

Premia została pomniejszona z tytułu nieobecności proporcjonalna do czasu przepracowanego.

Tabele przedstawiające wyliczenie poszczególnych elementów:

| Wynagrodzenie zasadnicze w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 5 040 zł |

| 2 | Pomniejszenie proporcjonalne (praca.pdst) za zwolnienie z tytułu siły wyższej | 240 zł |

| 3 | Obliczenie kwoty element naliczany + pomniejszenie proporcjonalne | 5040 zł + 240 zł = 5280 zł |

| 4 | Pomniejszenie o składki społeczne (13,71%) | 5280 zł × 13,71% = 723,89 zł |

| 5 | Kwota po odliczeniu składek społecznych | 5280 zł - 723,89 zł = 4556,11 zł |

| Premia w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 5 04 zł |

| 2 | Pomniejszenie o składki społeczne (13,71%) | 504 zł × 13,71% = 69,10 zł |

| 3 | Kwota po odliczeniu składek społecznych | 504 zł - 69,10 zł = 434,90 zł |

| Premia w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 264 zł |

| 2 | Pomniejszenie o składki społeczne (13,71%) | 264 zł × 13,71% = 36,19 zł |

| 3 | Kwota po odliczeniu składek społecznych | 264 zł - 36,19 zł = 227,81 zł |

Podsumowanie obliczeń:

-

Przy ustalaniu podstawy wymiaru zasiłku pracownikowi, który korzystał ze zwolnienia od pracy z powodu działania siły wyższej w pilnych sprawach rodzinnych na podstawie art. 148¹ § 1 k.p. i otrzymał wynagrodzenie stałe wynikające z umowy o pracę oraz premię uwzględnianą w podstawie zasiłku w kwocie faktycznie wypłaconej (opcja ‘Wliczać’) należy przyjąć wynagrodzenie zasadnicze w pełnej kwocie wynikającej z umowy oraz wypłacone wynagrodzenie za czas urlopu i premię w kwocie wypłaconej

-

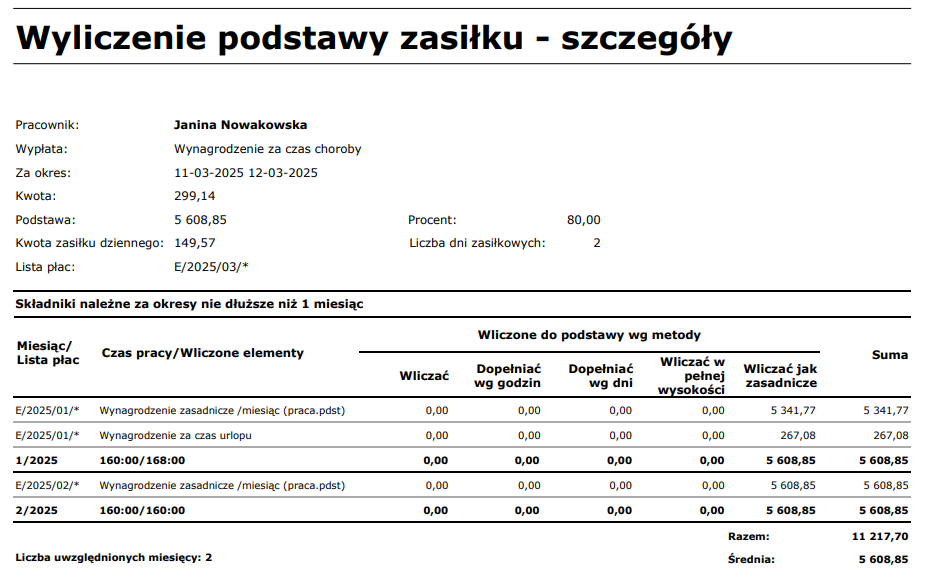

Średnia (spójrz na okno Podstawa obliczeniowa wynagrodzenia za czas choroby) wynosi: 5218,82 zł jest to kwota, którą wykorzystujemy do ustalenia Kwoty zasiłku dziennego.

-

Kwota zasiłku dziennego:

-

5218,82 zł /30 dni = 173,96 zł

-

173,96 zł x 80% =139,17 zł

-

Pracownik przebywał na zwolnieniu chorobowym 1 dzień w związku z tym Kwota = Kwota zasiłku dziennego

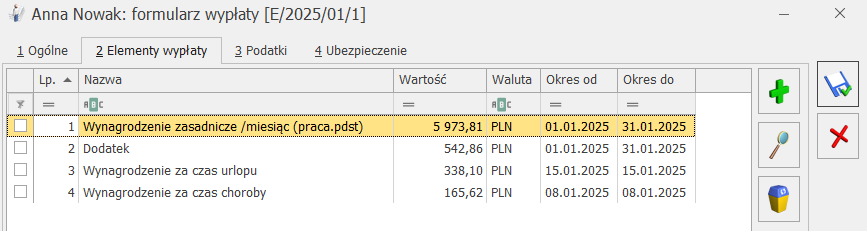

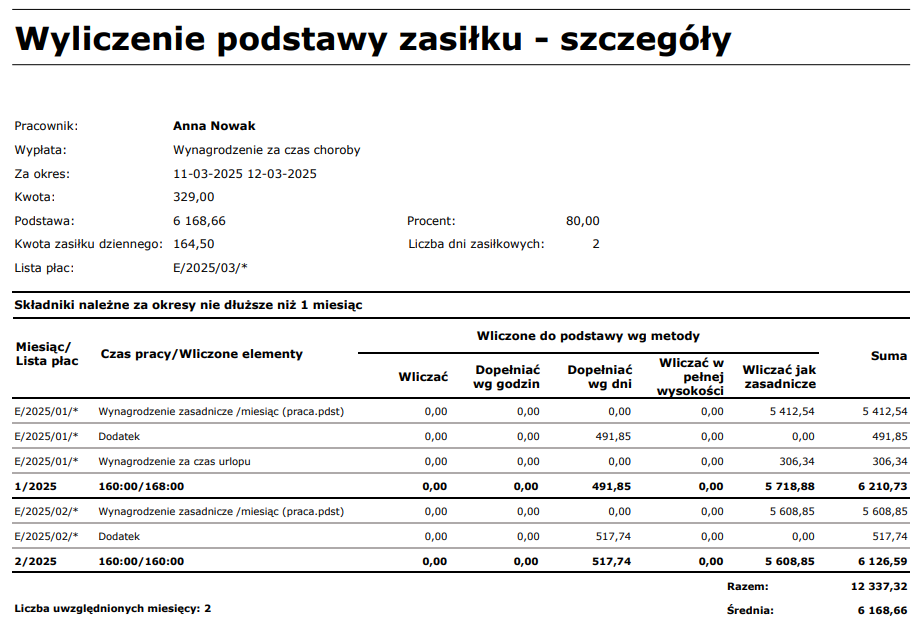

2.4 Podstawa obliczeniowa – urlop wypoczynkowy + zwolnienie chorobowe + dodatek dopełniany według dni

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 6500 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (dodatek pomniejszany z tytułu nieobecności, sposób wliczania do podstawy – dopełniać wg dni): 600 zł -

Podstawa zasiłku ustalana dla miesiąca: marzec

W marcu pracownik przebywał na zwolnieniu chorobowym: 2 dni (16h) -

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

-

Norma czasu pracy: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowym: 1 dzień (8h) -

Premia została pomniejszona z tytułu nieobecności proporcjonalnie do czasu przepracowanego.

-

Zastosowane ustawienia z poziomu Start/ Konfiguracja/Firma/Płace/Parametry/ 2 Naliczanie wypłat

W przedstawionym przypadku ustawienie parametru: gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane nie wpływa na wyliczenia.

Formularz analizowanej wypłaty

Wzór

Podstawa obliczeniowa wynagrodzenia za czas choroby Tabele przedstawiające wyliczenie poszczególnych elementów:

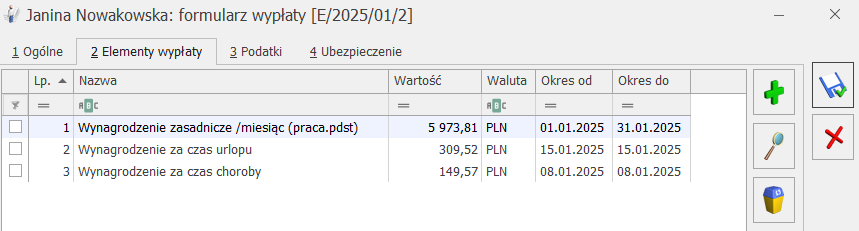

Dodatek w podstawie obliczeniowej L.p Opis Obliczenia 1 Kwota elementu rozliczonego w wypłacie 542,86 zł 2 Liczba dni pracy (z uwzględnieniem urlopu, bez zwolnienia chorobowego) 20 dni 3 Liczba dni normy 21 dni 4 Obliczenie kwoty (element naliczany / dni pracy x dni normy) (542,86 zł / 20 dni) × 21 dni = 570 zł 5 Pomniejszenie o składki społeczne (13,71%) 570 zł × 13,71% = 78,15 zł 6 Kwota po odliczeniu składek społecznych 570 zł - 78,15 zł = 491,85 zł Wynagrodzenie zasadnicze w podstawie obliczeniowej L.p Opis Obliczenia 1 Kwota elementu rozliczonego w wypłacie 5 973,81 zł 2 Liczba dni pracy (z uwzględnieniem urlopu, bez zwolnienia chorobowego) 20 dni 3 Liczba dni normy 21 dni 4 Obliczenie kwoty (element naliczany / dni pracy x dni normy) (5973,81 zł / 20 dni) × 21 dni = 6272,50 zł 5 Pomniejszenie o składki społeczne (13,71%) 6272,50 zł × 13,71% = 859,96 zł 6 Kwota po odliczeniu składek społecznych 6272,50 zł - 859,96 zł = 5412,54 zł Wynagrodzenie za czas urlopu w podstawie obliczeniowej L.p Opis Obliczenia 1 Kwota elementu rozliczonego w wypłacie 338,10 zł 2 Liczba dni pracy (z uwzględnieniem urlopu, bez zwolnienia chorobowego) 20 dni 3 Liczba dni normy 21 dni 4 Obliczenie kwoty (element naliczany / dni pracy x dni normy) (338,10 zł / 20 dni) × 21 dni = 355,01 zł 5 Pomniejszenie o składki społeczne (13,71%) 355,01 zł × 13,71% = 48,67 zł 6 Kwota po odliczeniu składek społecznych 355,01 zł - 48,67 zł = 306,34 zł Podsumowanie obliczeń:

-

W podstawie obliczeniowej wynagrodzenia za czas choroby elementy wynagrodzenie rozliczone za miesiąc styczeń zostały dopełnione według dni, zgodnie z obliczeniami przedstawionymi w powyższych tabelkach.

-

W lutym pracownik przepracował cały miesiąc w związku z tym elementy rozliczone w wypłacie:

-

Wynagrodzenie zasadnicze/ miesiąc: 6500 zł

-

Dodatek: 600 zł

-

W podstawie obliczeniowej przedstawione elementy pomniejszone zostały o składki społeczne (13,71%)

-

6500 zł – (6500 zł x 13,71%) = 5608,85 zł

-

600 zł – (600 zł x 13,71%) = 517,74 zł

-

Średnia (spójrz na okno Podstawa obliczeniowa wynagrodzenia za czas choroby) wynosi: 6168,66 zł jest to kwota, którą wykorzystujemy do ustalenia Kwoty zasiłku dziennego.

-

Kwota zasiłku dziennego:

-

6168,66 zł /30 dni = 205,62 zł

-

205,62 zł x 80% = 164,50 zł

-

Pracownik przebywał na zwolnieniu chorobowym 2 dni w związku z tym Kwota = 2 x Kwota zasiłku dziennego

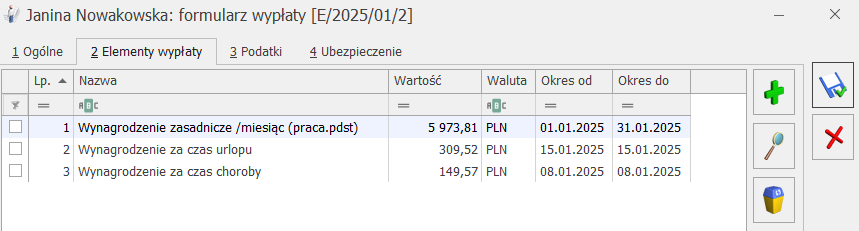

2.5 Podstawa obliczeniowa – urlop wypoczynkowy + zwolnienie chorobowe + zaznaczony parametr: gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 6500 zł -

Podstawa zasiłku ustalana dla miesiąca: marzec

W marcu pracownik przebywał na zwolnieniu chorobowym: 2 dni (16h) -

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

-

Norma czasu pracy w styczniu: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowym: 1 dzień (8h) -

Zastosowane ustawienia z poziomu Start/ Konfiguracja/Firma/Płace/Parametry/ 2 Naliczanie wypłat:

W przedstawionym przypadku ustawienie parametru: gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia – nie wpływa na wyliczenia.

Formularz analizowanej wypłaty

Formularz elementu wypłaty

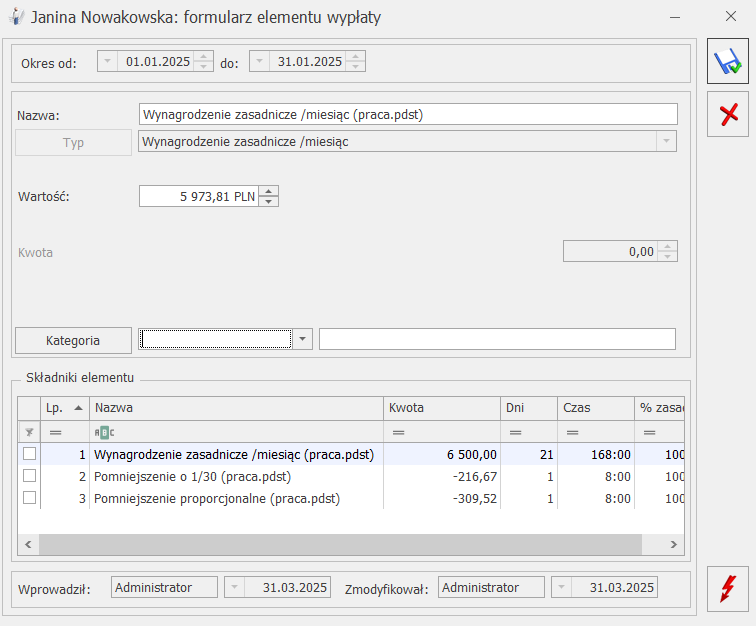

Podstawa obliczeniowa wynagrodzenia za czas choroby Tabela przedstawiające wyliczenie poszczególnych elementów:

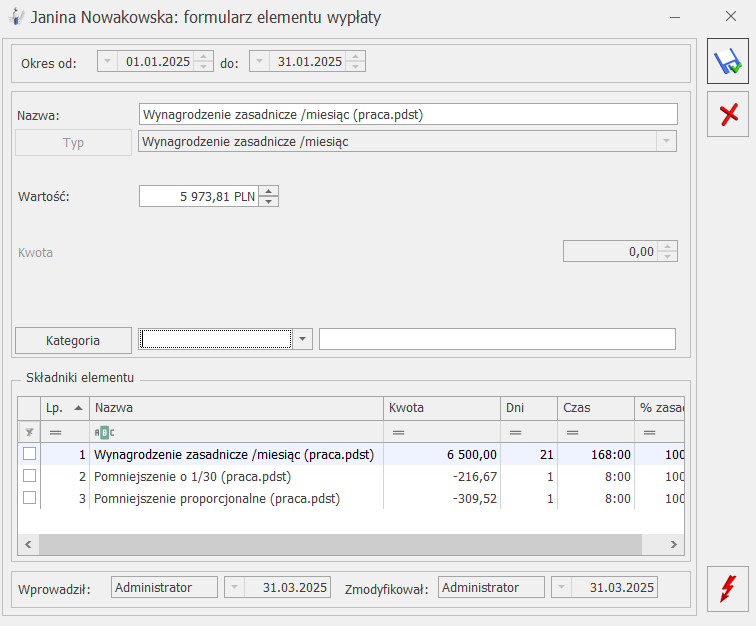

Wynagrodzenie zasadnicze w podstawie obliczeniowej L.p Opis Obliczenia 1 Kwota elementu rozliczonego w wypłacie 5 973,81 zł 2 Pomniejszenie proporcjonalne (praca.pdst) za urlop wypoczynkowy 309,52 zł 3 Pomniejszenie o 1/30 (praca.pdst) za zwolnienie chorobowe 216,67 zł 4 Obliczenie kwoty (element naliczany + pomniejszenia) 5973,81 zł + 309,52 zł + 216,67 = 6500 zł 5 Pomniejszenie o składki społeczne (13,71%) 6500 zł × 13,71% = 891,15 zł 6 Kwota po odliczeniu składek społecznych 6500 zł - 891,15 zł = 5608,85 zł Podsumowanie obliczeń:

-

Z poziomu Start/Konfiguracja/Firma/ Płace/ Parametry/2 Naliczanie wypłat zaznaczony jest parametr:

-

W miesiącu wymagającym uzupełnienia podstawy zasiłku chorobowego:

-

gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane

-

w związku z tym, że pracownik nie ma rozliczonego dodatku dopełnianego w wypłacie, a przebywał na urlopie wypoczynkowym to w podstawie obliczeniowej uwzględnione jest wynagrodzenie zasadnicze w wysokości jaką pracownik by otrzymał, gdyby przepracował cały miesiąc. Wynagrodzenie za czas urlopu nie jest uwzględniane w podstawie obliczeniowej.

-

W lutym pracownik przepracował cały miesiąc w związku z tym elementy rozliczone w wypłacie:

-

Wynagrodzenie zasadnicze/ miesiąc: 6500 zł

-

W podstawie obliczeniowej przedstawione elementy pomniejszone zostały o składki społeczne (13,71%)

-

6500 zł – (6500 zł x 13,71%) = 5608,85 zł

-

Średnia (spójrz na okno Podstawa obliczeniowa wynagrodzenia za czas choroby) wynosi: 5608,85 zł jest to kwota, którą wykorzystujemy do ustalenia Kwoty zasiłku dziennego.

-

Kwota zasiłku dziennego:

-

6125,98 zł /30 dni = 186,96 zł

-

186,96 zł x 80% = 149,57 zł

-

Pracownik przebywał na zwolnieniu chorobowym 2 dni w związku z tym Kwota = 2 x Kwota zasiłku dziennego

2.6 Podstawa obliczeniowa – urlop wypoczynkowy + zwolnienie chorobowe + niezaznaczony parametr: gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 6500 zł -

Podstawa zasiłku ustalana dla miesiąca: marzec

W marcu pracownik przebywał na zwolnieniu chorobowym: 2 dni (16h) -

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

-

Norma czasu pracy w styczniu: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowym: 1 dzień (8h) -

Zastosowane ustawienia z poziomu Start/ Konfiguracja/Firma/Płace/Parametry/ 2 Naliczanie wypłat:

| Wynagrodzenie zasadnicze w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 5 973,81 zł |

| 2 | Pomniejszenie o 1/30 (praca.pdst) za zwolnienie chorobowe | 216,67 zł |

| 3 | Obliczenie kwoty (element naliczany + pomniejszenie za zwolnienie chorobowe) | 5973,81 zł + 216,67 zł = 6190,48zł |

| 4 | Pomniejszenie o składki społeczne (13,71%) | 6190,48 zł × 13,71% = 848,71 zł |

| 5 | Kwota po odliczeniu składek społecznych | 6190,48 zł -848,71 zł = 5341,77 zł |

| Wynagrodzenie za czas urlopu w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 309,52 zł |

| 2 | Pomniejszenie o składki społeczne (13,71%) | 309,52 zł × 13,71% = 42,44 zł |

| 3 | Kwota po odliczeniu składek społecznych | 309,52 zł - 42,44 zł = 267,08 zł |

Podsumowanie obliczeń:

Z poziomu Start/Konfiguracja/Firma/ Płace/ Parametry/2 Naliczanie wypłat niezaznaczony jest parametr:

W miesiącu wymagającym uzupełnienia podstawy zasiłku chorobowego:

gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane

w związku z tym, że pracownik nie ma rozliczonego dodatku dopełnianego w wypłacie, a przebywał na urlopie wypoczynkowym to w podstawie obliczeniowej uwzględnione jest wynagrodzenie zasadnicze oraz wynagrodzenie za czas urlopu.

W lutym pracownik przepracował cały miesiąc w związku z tym elementy rozliczone w wypłacie:

Wynagrodzenie zasadnicze/ miesiąc: 6500 zł

W podstawie obliczeniowej przedstawione elementy pomniejszone zostały o składki społeczne (13,71%)

6500 zł – (6500 zł x 13,71%) = 5608,85 zł

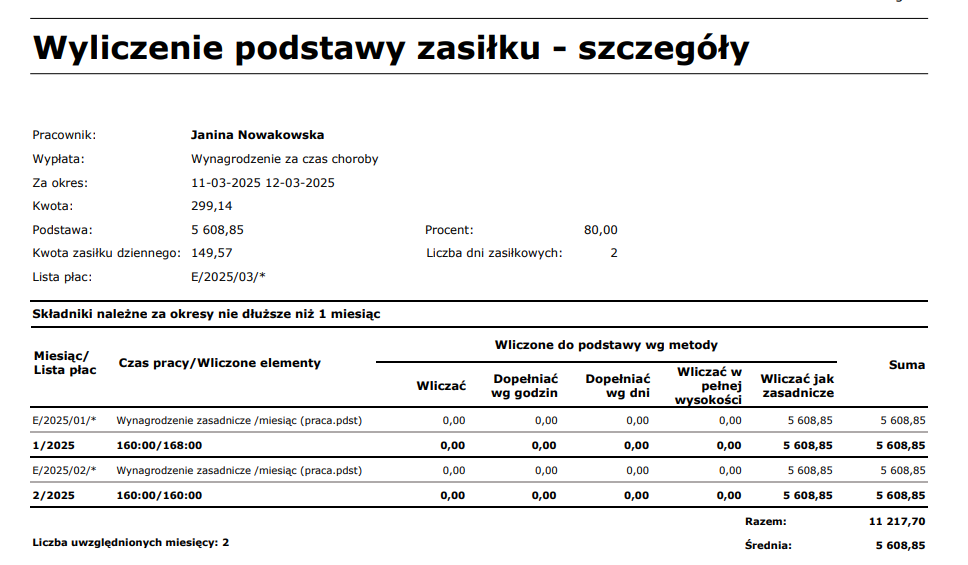

Średnia (spójrz na okno Wyliczenie podstawy zasiłku – szczegóły) wynosi: 5608,85 zł jest to kwota, którą wykorzystujemy do ustalenia Kwoty zasiłku dziennego.

Kwota zasiłku dziennego:

6125,98 zł /30 dni = 186,96 zł

186,96 zł x 80% = 149,57 zł

Pracownik przebywał na zwolnieniu chorobowym 2 dni w związku z tym Kwota = 2 x Kwota zasiłku dziennego

2.7 Podstawa obliczeniowa – urlop bezpłatny + dodatek dopełniany wg dni

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 7000 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenie (Premia uznaniowa pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – dopełniana według dni): 500 zł

Podstawa zasiłku ustalana dla miesiąca: luty

W lutym pracownik przebywał na zwolnieniu chorobowym: 3 dni (24h)

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

Norma czasu pracy w styczniu: 21 dni (168h)

Pracownik skorzystał z urlopu bezpłatnego: 1 dzień (8h)

Premia została pomniejszona z tytułu nieobecności proporcjonalnie do czasu przepracowanego.

Tabele przedstawiające wyliczenie poszczególnych elementów:

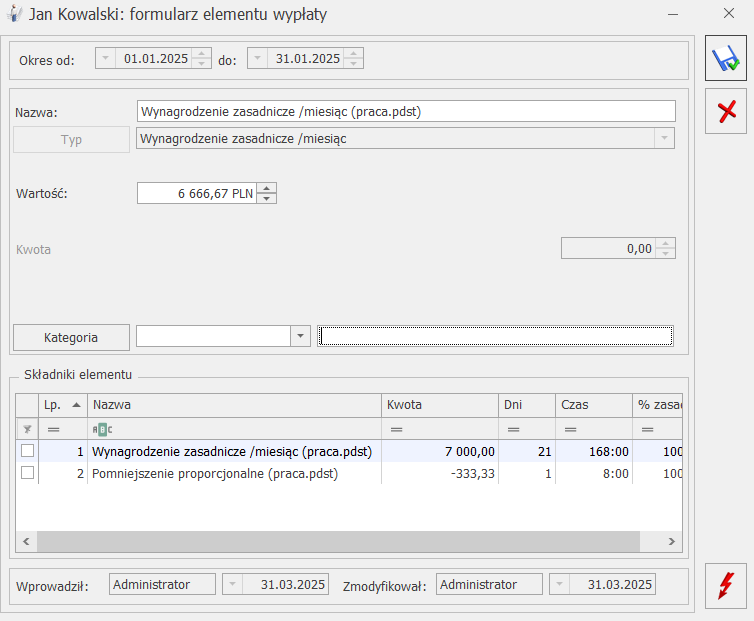

| Wynagrodzenie zasadnicze w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 6 666,67 zł |

| 2 | Pomniejszenie proporcjonalne (praca.pdst) za urlop bezpłatny | 333,33 zł |

| 3 | Obliczenie kwoty (element naliczany + pomniejszenie proporcjonalne) | 6666,67 zł + 333,33 zł = 7000 zł |

| 4 | Pomniejszenie o składki społeczne (13,71%) | 7000 zł × 13,71% = 959,71 zł |

| 5 | Kwota po odliczeniu składek społecznych | 7000 zł - 959,7 zł = 6040,30 zł |

| Premia uznaniowa w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 476,19 zł |

| 2 | Liczba dni pracy (bez urlopu bezpłatnego) | 20 dni |

| 3 | Liczba dni normy | 21 dni |

| 4 | Obliczenie kwoty (element naliczany / dni pracy x dni normy) | (476,19 zł / 20) × 21h = 500 zł |

| 5 | Pomniejszenie o składki społeczne (13,71%) | 500 zł × 13,71% = 68,55 zł |

| 6 | Kwota po odliczeniu składek społecznych | 500 zł - 68,55 zł = 431,45 zł |

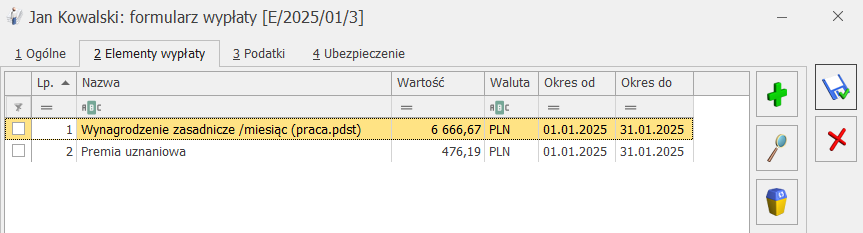

Aktualnie obowiązujące przepisy przewidują jedynie dopełnienie wynagrodzenia według dni. Operacja dopełniania ma na celu ustalenie wynagrodzenia, jakie pracownik osiągnąłby, gdyby przepracował cały miesiąc. W przypadku, gdy w poszczególne dni miesiąca pracujemy taką samą liczbę godzin, dopełnienie według dni gwarantuje wystarczające przybliżenie.

Podsumowanie obliczeń:

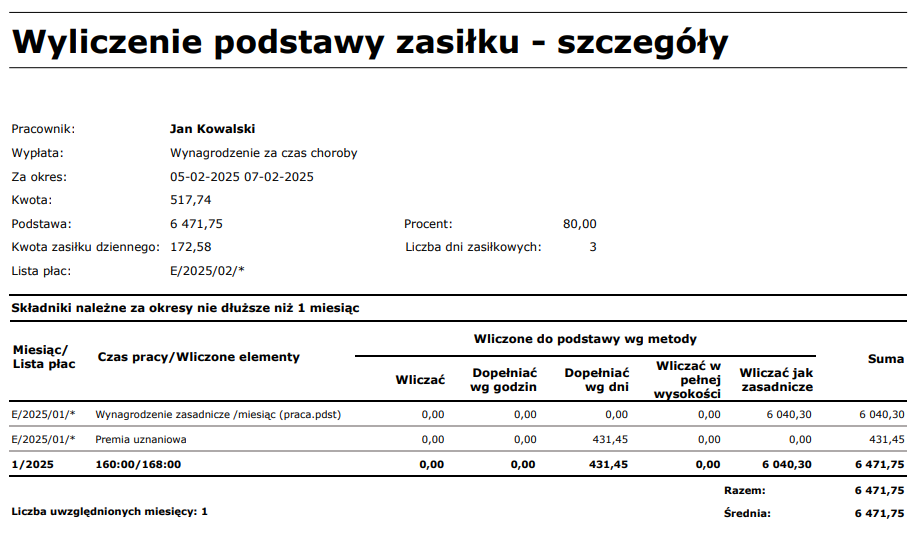

Średnia (spójrz na okno Podstawa obliczeniowa wynagrodzenia za czas choroby) wynosi: 6471,75 zł jest to kwota, którą wykorzystujemy do ustalenia Kwoty zasiłku dziennego.

Kwota zasiłku dziennego:

6471,75 zł /30 dni = 215,72 zł

215,72 zł x 80% = 172,58 zł

Pracownik przebywał na zwolnieniu chorobowym 3 dni w związku z tym Kwota = 3 x Kwota zasiłku dziennego

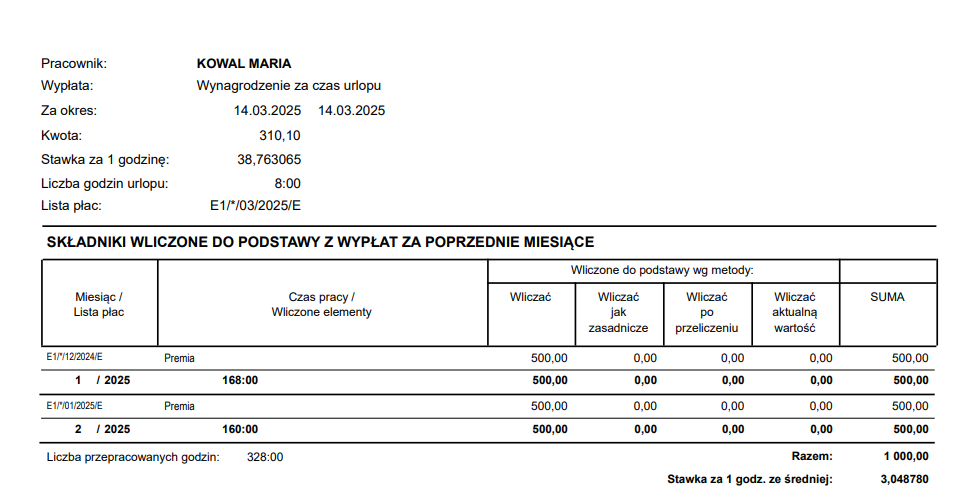

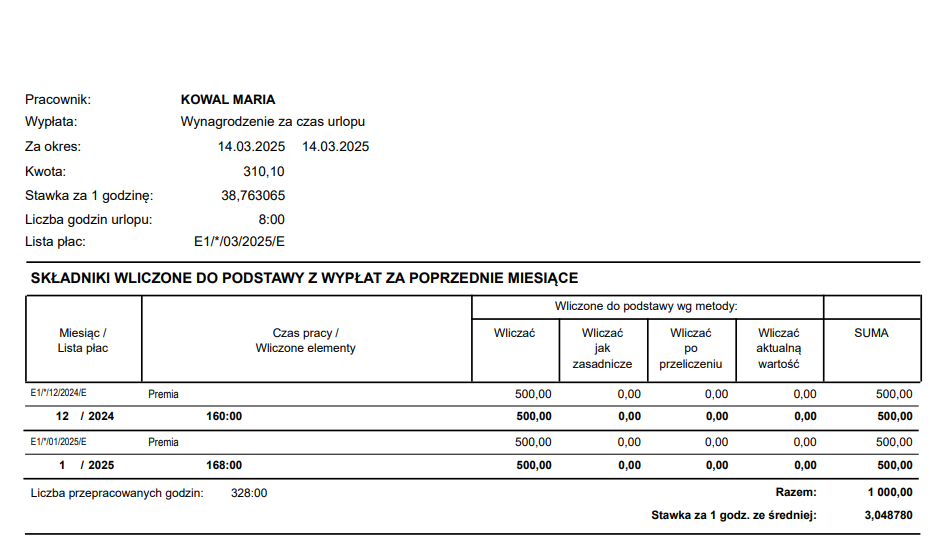

3. PODSTAWY OBLICZENIOWE – Wynagrodzenie za czas urlopu wypoczynkowego

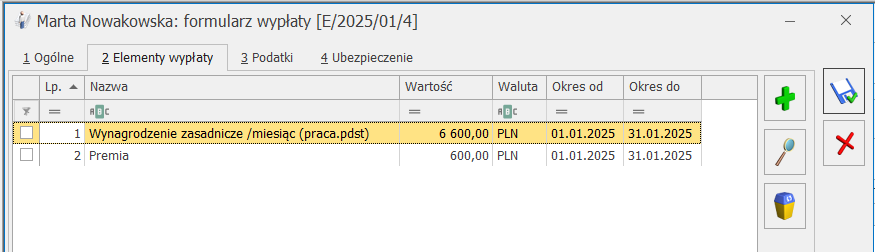

3.1 Podstawa obliczeniowa – premia wliczana po przeliczeniu względem stawki zaszeregowania

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 6600 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenie (premia, pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać po przeliczeniu, stała okresowa: stawka zaszeregowania): 600 zł

Pracownik otrzymał podwyżkę od 01.02. stawka zaszeregowania: 7000 zł

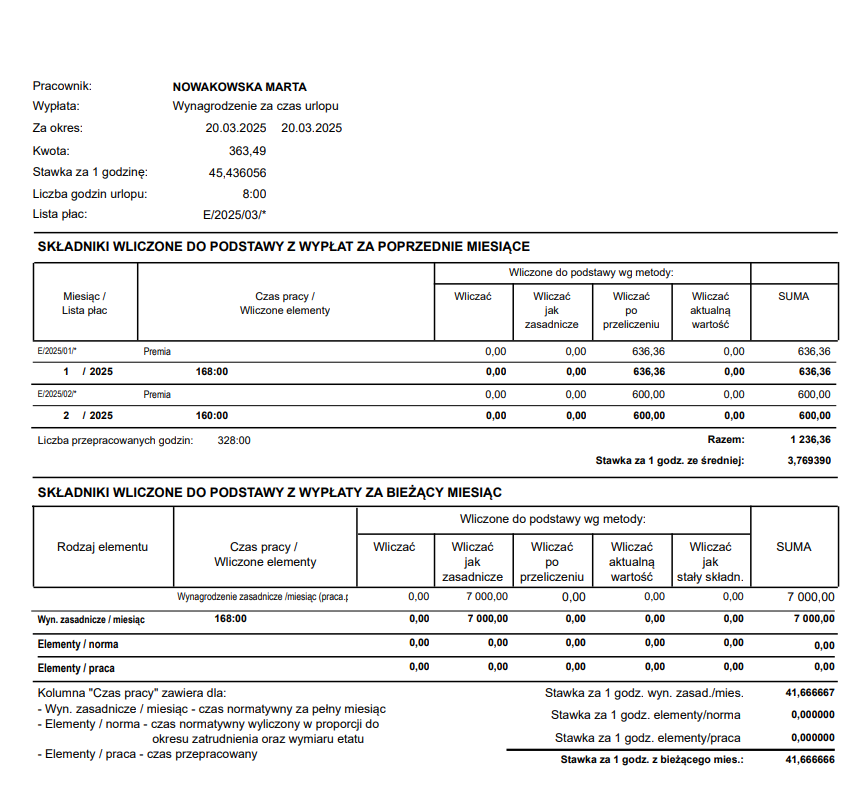

Podstawa wynagrodzenia za czas urlopu ustalana dla miesiąca: marzec

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Analizowany miesiąc uwzględniony w podstawie: styczeń

Norma czasu pracy w styczniu: 21 dni (168h)

Tabela przedstawiająca wyliczenia elementu:

| Premia w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 600,00 zł |

| 2 | Stawka zaszeregowania po zmianie (po podwyżce) | 7 000,00 zł |

| 3 | Stawka zaszeregowania przed zmianą (przed podwyżką) | 6 600,00 zł |

| 4 | Obliczenie współczynniki wykorzystanego do przeliczenia | 7000,00 zł/6600,00 zł= 1,0606 |

| 5 | Obliczenie kwoty | 1,0606 x 600 zł = 636,36 zł |

Podsumowanie obliczeń:

Przeliczeniu podlega jedynie element wynagrodzenia wypłacony za styczeń (czyli za okres przed przyznaniem podwyżki). Element wynagrodzenia za luty uwzględniany jest w pełnej kwocie wypłaconej, ponieważ stawka zaszeregowania nie uległa zmianie.

Zgodnie z zasadami ustalanie podstawy wynagrodzenia za czas urlopu wynagrodzenie zasadnicze uwzględniane jest z bieżącego miesiąca ( tzn. z miesiąca wystąpienia urlopu wypoczynkowego).

Wynagrodzenia za czas urlopu

Stawka za 1 godzinę x liczba godzin urlopu

45,436056 x 8h = 363,49 zł

3.2 Podstawa obliczeniowa – wypłata realizowana z przesunięciem, analiza przykładów z różnymi ustawieniami parametru Średnia do urlopu wypoczynkowego wg daty wypłaty

Dane:

Wymiar etatu: 1/1

Zatrudnienie na podstawie umowy o pracę od 01.12.2024

Pracownik otrzymuje stałe dodatkowe wynagrodzenie (premia, pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać): 500 zł

Stawka zaszeregowania: 6000 zł

Wypłaty realizowany z przesunięciem: 10 następnego miesiąca

W kwietniu pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Podstawa wynagrodzenia za czas urlopu ustalana dla miesiąca: marzec

Norma czasu pracy w grudniu: 160h

Norma czasu pracy w styczniu: 168h

Norma czasu pracy w lutym: 160h

Norma czasu pracy w marcu: 168h

a) Zastosowane ustawienia z poziomu Start/Konfiguracja/Firma/Płace/Parametry/3 Wynagrodzenie/ ekwiwalent za urlop:

W podstawie obliczeniowej uwzględnione są składniki za poprzednie miesiące, zgodnie z wypłatami za następujące okresy:

Grudzień – liczba godzin zgodna z normą dla tego okresu (160 godzin)

Styczeń – liczba godzin zgodna z normą dla tego okresu (168 godzin)

Luty – liczba godzin zgodna z normą dla tego okresu (160 godzin)

b) Zastosowane ustawienia z poziomu Start/Konfiguracja/Firma/Płace/Parametry/3.Wynagrodzenie/ ekwiwalent za urlop:

![]()

Składniki wliczone do podstawy obliczeniowej zgodnie z datą wypłaty:

Składniki rozliczone w wypłacie za grudzień, płatnej w styczniu, z liczbą godzin odpowiadającą normie czasu pracy w styczniu (168 godzin).

Składniki rozliczone w wypłacie za styczeń, płatnej w lutym, z liczbą godzin zgodną z normą czasu pracy w lutym (160 godzin).

W podstawie nie jest uwzględniana wypłata za okres luty płatnej w marcu ponieważ w marcu występuje urlop wypoczynkowy dla którego analizujemy podstawę obliczeniową.

c) Zastosowane ustawienia z poziomu Start/Konfiguracja/Firma/Płace/Parametry/3.Wynagrodzenie/ ekwiwalent za urlop:

![]()

Składniki wliczone do podstawy obliczeniowej zgodnie z datą wypłaty:

Składniki rozliczone w wypłacie za grudzień, płatnej w styczniu, z liczbą godzin odpowiadającą normie czasu pracy w grudniu (160 godzin).

Składniki rozliczone w wypłacie za styczeń, płatnej w lutym, z liczbą godzin zgodną z normą czasu pracy w styczniu (168 godzin).

W podstawie nie jest uwzględniana wypłata za okres luty płatnej w marcu ponieważ w marcu występuje urlop wypoczynkowy dla którego analizujemy podstawę obliczeniową.

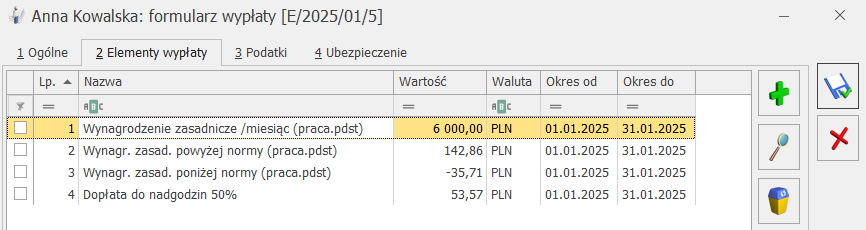

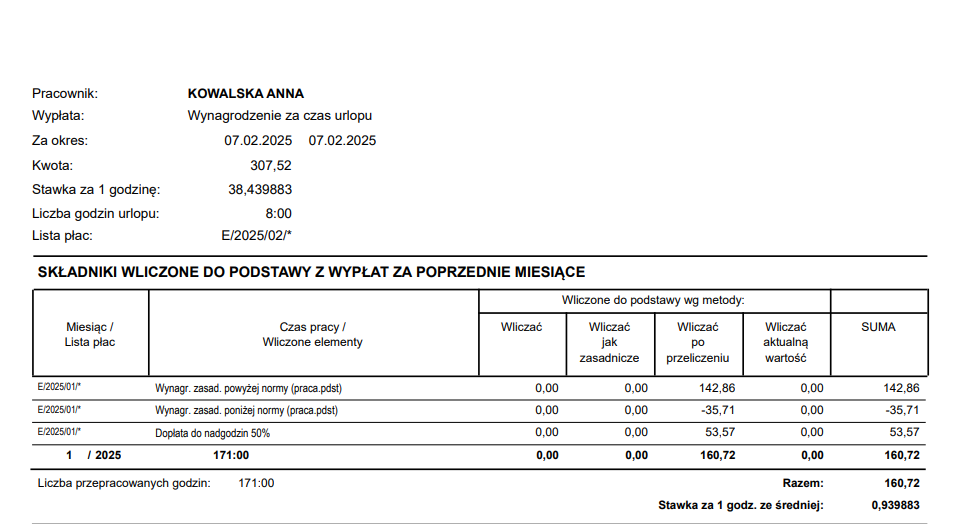

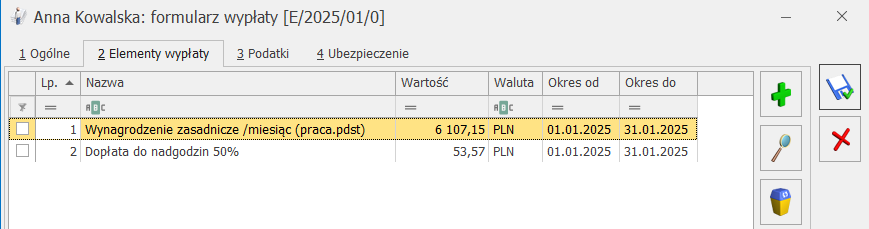

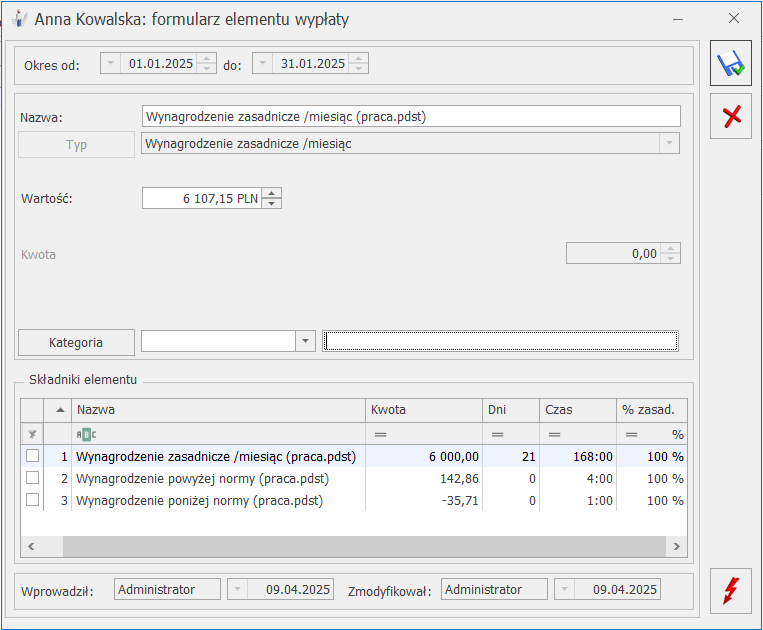

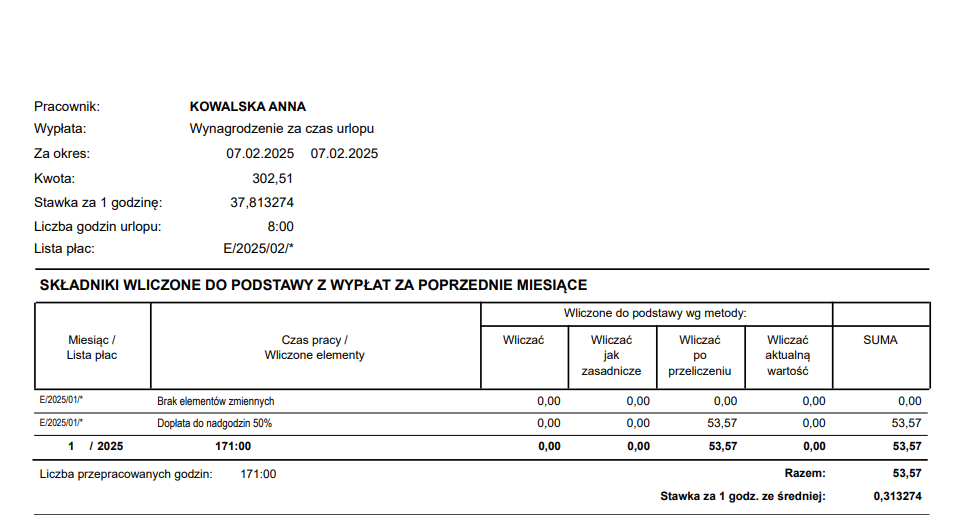

3.3 Podstawa obliczeniowa wynagrodzenia za czas urlopu – parametry zaznaczone: Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty:

* Oddzielnie wypłacone ‘powyżej normy’ liczone do podstawy urlopu/ekwiwalentu

* Oddzielnie wypłacone powyżej normy’ liczone do podstawy urlopu/ekwiwalentu

Zastosowane ustawienia z poziomu Start/Konfiguracja/Firma/Płace/Parametry/3 Wynagrodzenie/ ekwiwalent za urlop:

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 6000 zł

Podstawa wynagrodzenia za czas urlopu ustalana dla miesiąca: luty

Pracownik skorzystał z urlopu wypoczynkowego w lutym: 1 dzień (8h)

Analizowany miesiąc: styczeń

W styczniu pracownik przepracował dodatkowo: 4h (4 nadgodziny)

W styczniu wystąpiła również 1 niedogodzina

Norma czasu pracy w styczniu: 21 dni (168h)

Czas faktycznie przepracowany: 168h + 4 nadgodziny – 1 niedogodzina = 171h

Jeśli przedstawione parametry są zaznaczone to wynagrodzenie zasadnicze powyżej normy oraz wynagrodzenia zasadnicze poniżej normy przedstawiane są jako odrębne elementy wypłaty na zakładce 2 Elementy wypłaty. Jednocześnie zaznaczenie parametrów powoduje uwzględnienie w podstawie wynagrodzenia za urlop / ekwiwalentu za niewykorzystany urlop wynagrodzenia powyżej normy, poniżej normy.

Jako składniki zmienne z poprzednich miesięcy uwzględniane są:

Wynagrodzenie zasadnicze powyżej normy (4 nadgodziny rozliczone w wypłacie)

Wynagrodzenie zasadnicze poniżej normy (1 rozliczona w wypłacie)

Dopłaty do nadgodzin 50% ( 4 nadgodziny – 1 niedogodzina = 3 nadgodziny za które należne są dopłaty do nadgodzin 50%)

Podstawa obliczeniowa wynagrodzenia za czas urlopu – parametry niezaznaczone: Wynagrodzenie powyżej/poniżej normy liczone jako oddzielny element wypłaty:

* Oddzielnie wypłacone ‘powyżej normy’ liczone do podstawy urlopu/ekwiwalentu

* Oddzielnie wypłacone powyżej normy’ liczone do podstawy urlopu/ekwiwalentu

Zastosowane ustawienia z poziomu Start/Konfiguracja/Firma/Płace/Parametry/ 3 Wynagrodzenie/ ekwiwalent urlop:

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 6000 zł

Podstawa wynagrodzenia za czas urlopu ustalana dla miesiąca: luty

Pracownik skorzystał z urlopu wypoczynkowego w lutym: 1 dzień (8h)

Analizowany miesiąc: styczeń

W styczniu pracownik przepracował dodatkowo: 4h (4 nadgodziny)

W styczniu wystąpiła również 1 niedogodzona

Norma czasu pracy w styczniu: 21 dni (168h)

Czas faktycznie przepracowany: 168h + 4 nadgodziny – 1 niedogodzina = 171h

Jeśli parametry nie są zaznaczone to elementy Wynagrodzenie powyżej normy oraz Wynagrodzenia poniżej normy zostają zawarte w Wynagrodzeniu zasadniczym.

Jeśli elementy Wynagrodzenie powyżej normy oraz Wynagrodzenia poniżej normy są częścią wynagrodzenia zasadniczego to nie są one uwzględniane w podstawie wynagrodzenia za czas urlopu.

W związku z tym przy zastosowaniu przedstawionych ustawień w podstawie jako składnik zmienny uwzględniony zostaje tylko element Dopłata do nadgodzin 50%.

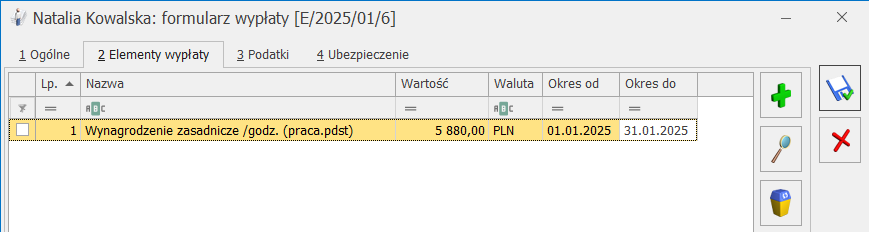

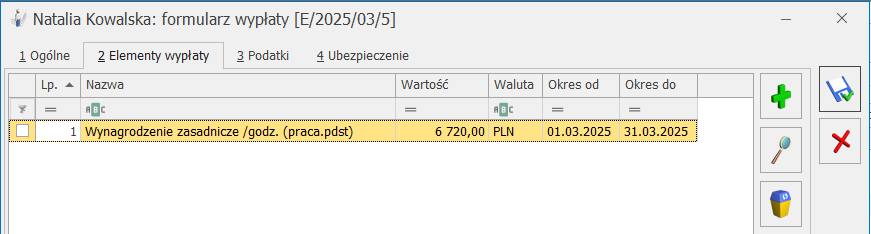

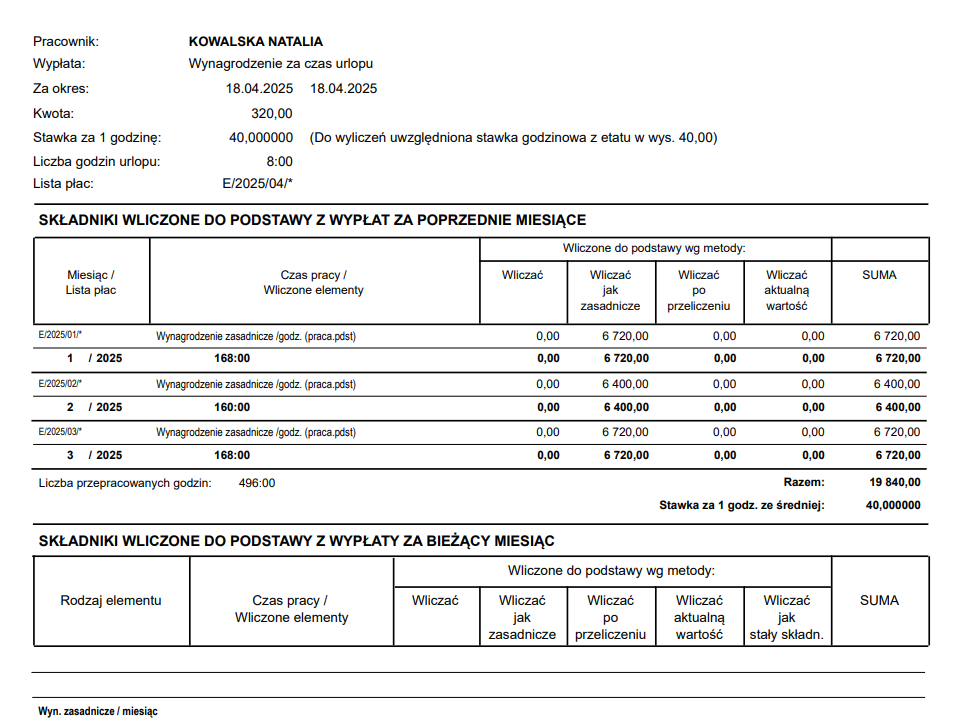

3.4 Podstawa obliczeniowa wynagrodzenia za czas urlopu – stawka zaszeregowania godzinowa

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania godzinowa: 35 zł/h

Podwyżka od pierwszego marca: 40 zł/h

Pracownik w kwietniu skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Podstawa wynagrodzenia za czas urlopu ustalana dla miesiąca: kwiecień

Norma czasu pracy w styczniu: 168h

Norma czasu pracy w lutym: 160h

Norma czasu pracy w marcu: 168h

Wypłata rozliczona zgodnie z nową stawką zaszeregowania (40zł/h) w związku z tym w podstawie uwzględniana jest ta sama kwota, która została naliczona w wypłacie.

W przypadku wynagrodzenia urlopowego, jako wynagrodzenie zmienne, traktowane jest również wynagrodzenie ustalone w stawce godzinowej. W takim przypadku wynagrodzenie za bieżący miesiąc (miesiąc wystąpienia urlopu) nie jest już uwzględniane w podstawie.

Tabela przedstawiająca wyliczenia elementu:

| Wynagrodzenie zasadnicze w podstawie obliczeniowej (styczeń) | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie (35zł/h x 168 h) | 5 880,00 zł |

| 2 | Stawka zaszeregowania przed zmianą (przed podwyżką) | 35 zł/h |

| 3 | Stawka zaszeregowania po zmianie (po podwyżce) | 40 zł/h |

| 4 | Liczba przepracowanych godzin | 168 h |

| 5 | Obliczenie kwoty | 40 zł/h x 168h = 6720 zł |

Zgodnie z informacją przedstawiona na zrzucie Podstawa obliczeniowa wynagrodzenia za czas urlopu (spójrz na okno: Podstawa obliczeniowa wynagrodzenia za czas urlopu) do wyliczeń uwzględniona stawka godzinowa z etatu w wys. 40,00 złotych.

4. PODSTAWY OBLICZENIOWE – Ekwiwalent za niewykorzystany urlop wypoczynkowy

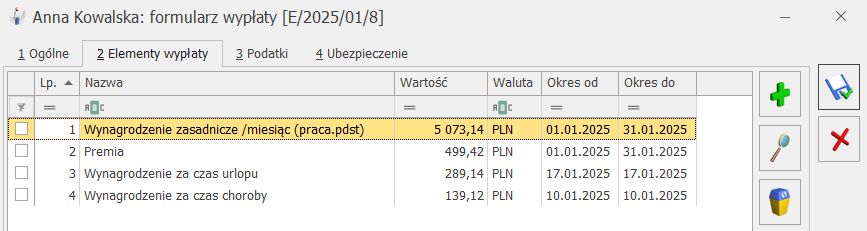

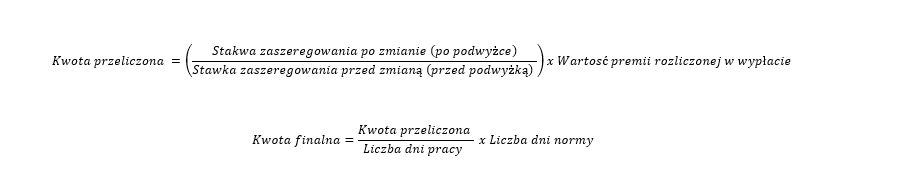

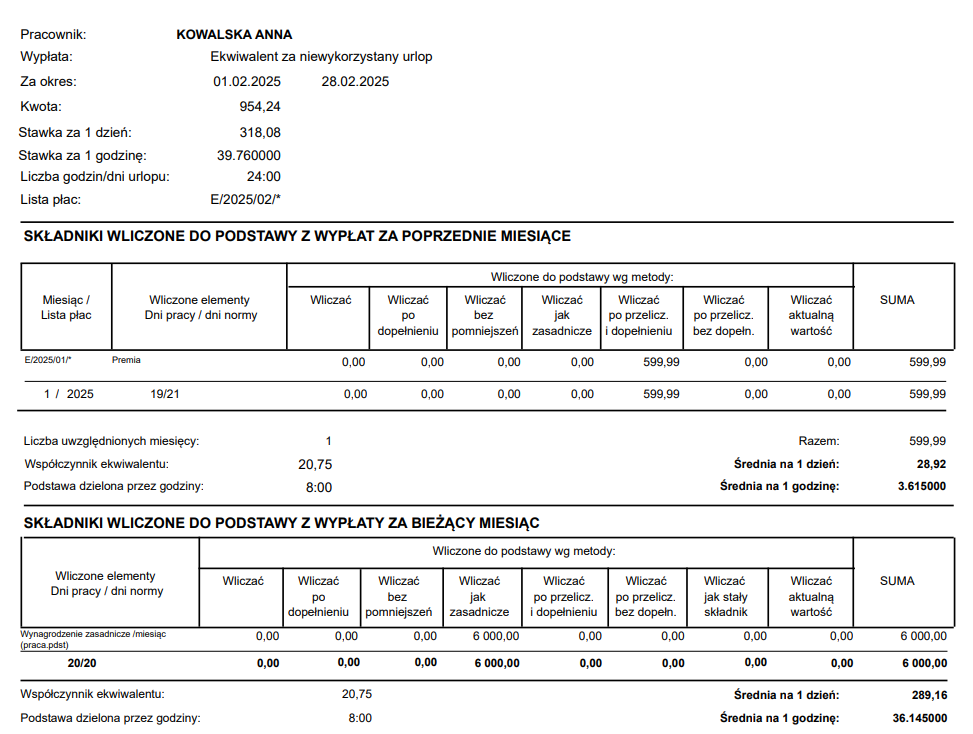

4.1 Podstawa obliczeniowa ekwiwalent za niewykorzystany urlop – dodatek wliczany po przeliczeniu i dopełnieniu

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać po przeliczeniu i dopełnieniu): 552 zł

Od 01.02 pracownik otrzymał podwyżkę, stawka zaszeregowania wynosi: 6000 zł

Podstawa ekwiwalentu za niewykorzystany urlop ustalana w miesiącu: luty

Analizowany miesiąc uwzględniany w podstawie obliczeniowej: styczeń

Norma czasu pracy: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowy: 1 dzień (8h)

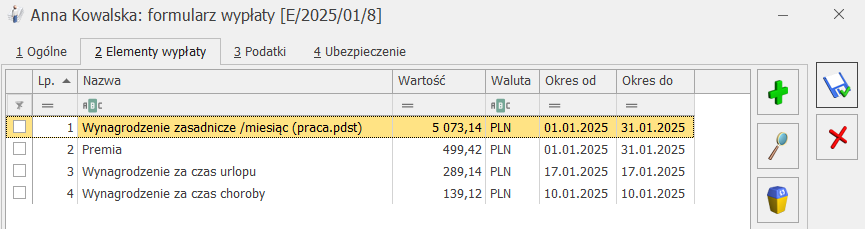

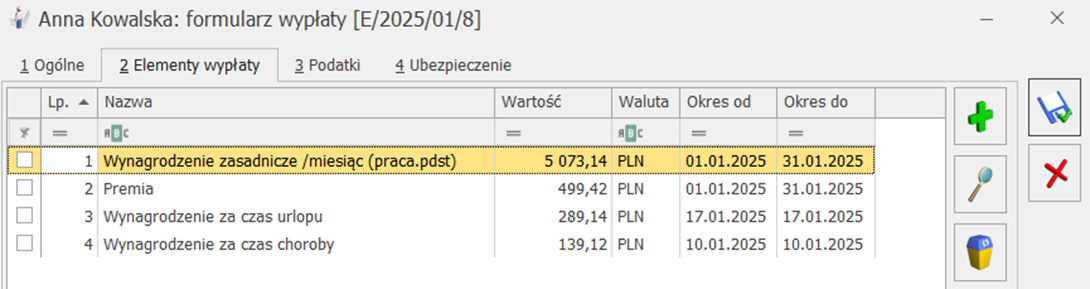

Tabela przedstawiająca wyliczenie elementu:

| Premia w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 499,42 zł |

| 2 | Liczba dni pracy | 19 dni |

| 3 | Liczba dni normy | 21 dni |

| 4 | Dopełnienie kwoty (kwota elementu z wypłaty/ dni pracy x dni normy) | 499,42/19x21 = 551,99 zł |

Podsumowanie obliczeń:

W podstawie obliczeniowej ekwiwalentu za czas urlopu składnik zmienny został uwzględniony w podstawie po przeliczeniu i dopełnieniu zgodnie z obliczeniami przedstawionymi w powyższej tabeli.

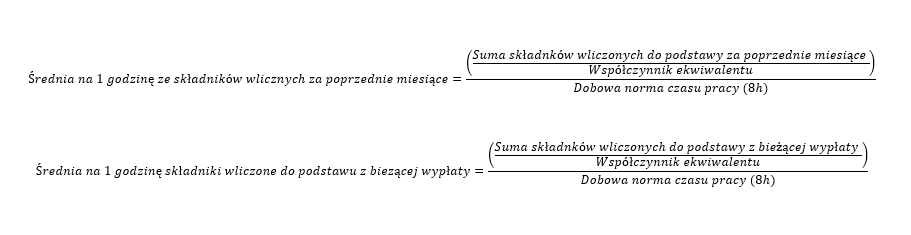

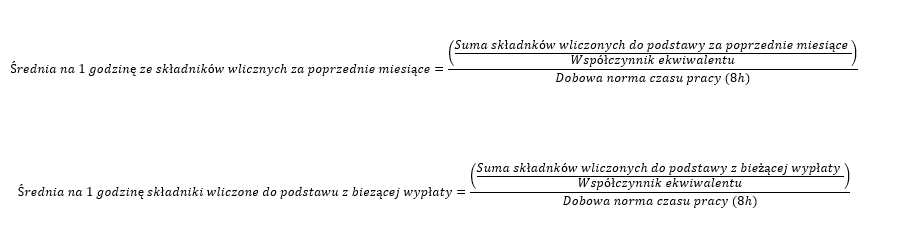

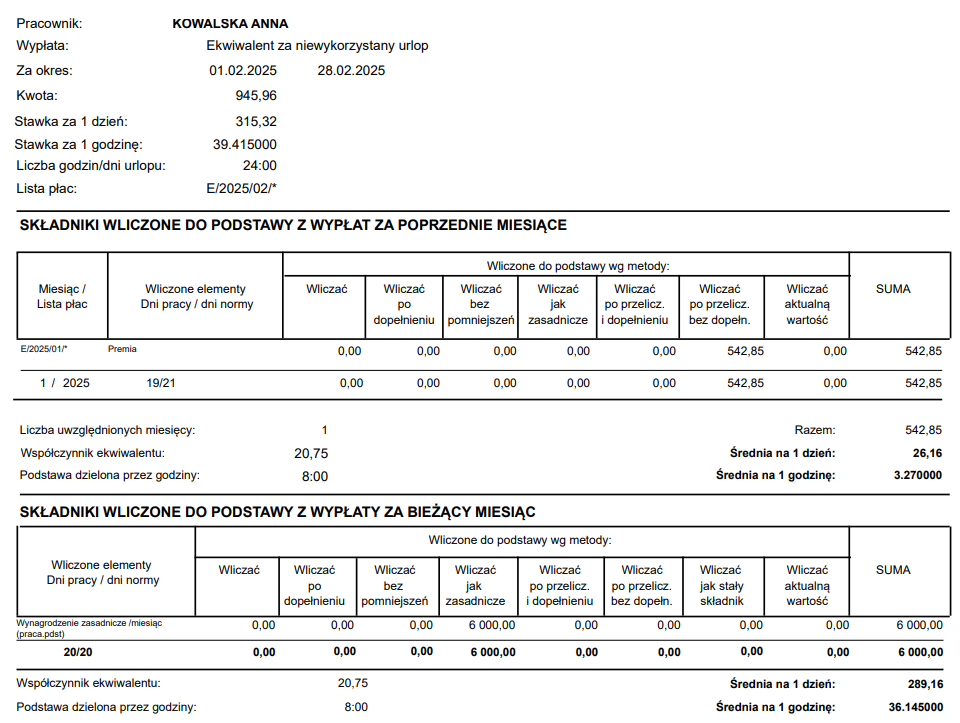

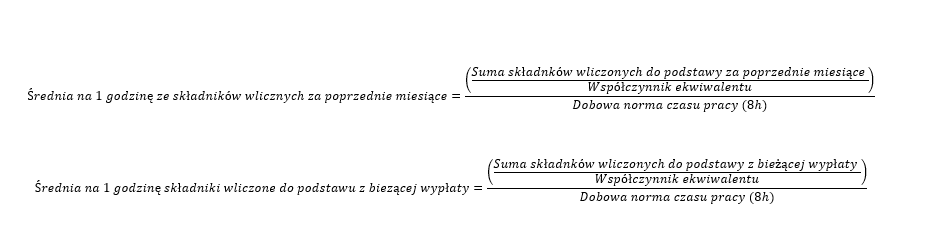

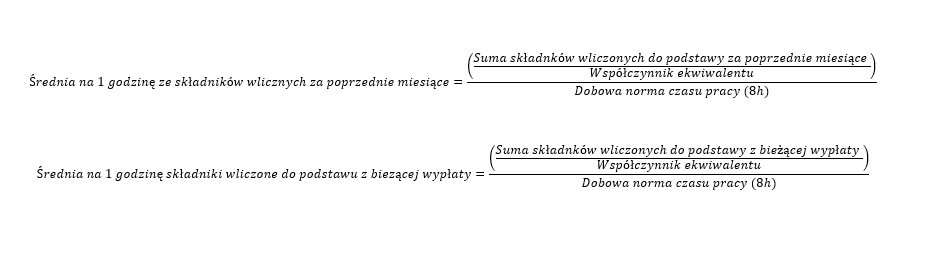

Średnia (spójrz na okno Podstawa obliczeniowa ekwiwalentu za czas urlopu) ze składników z poprzednich miesięcy wynosi: 3,615000 zł/h średnia z bieżącego miesiąca wynosi 36,145000 zł/h. Stawka za godzinę wynosi 39,76zł.

Jest to kwota, którą wykorzystujemy do ustalenia kwoty ekwiwalentu za niewykorzystany urlop.

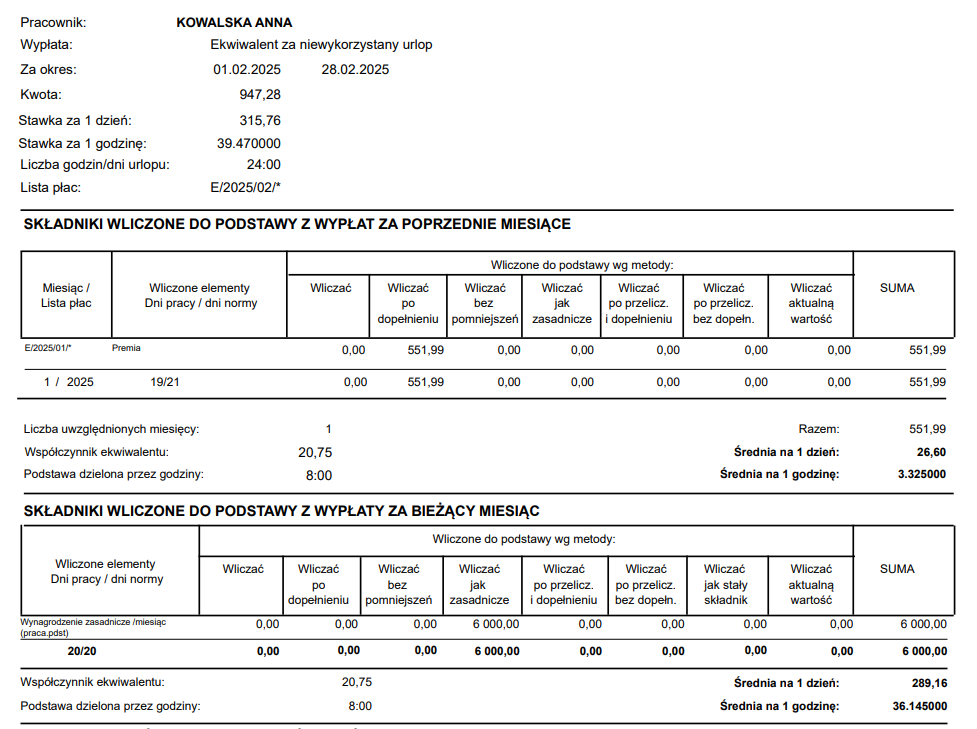

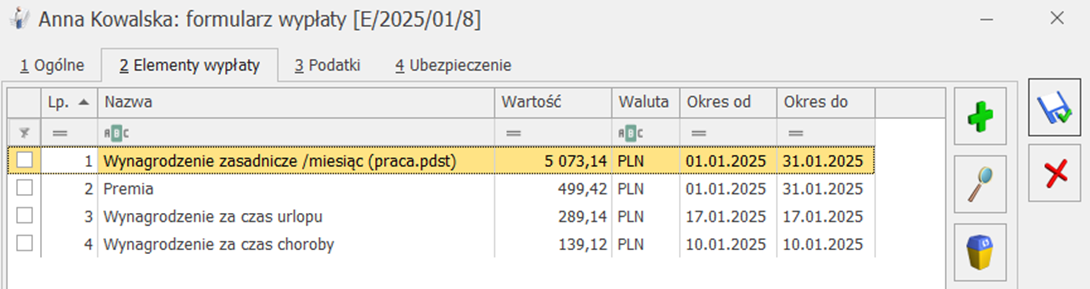

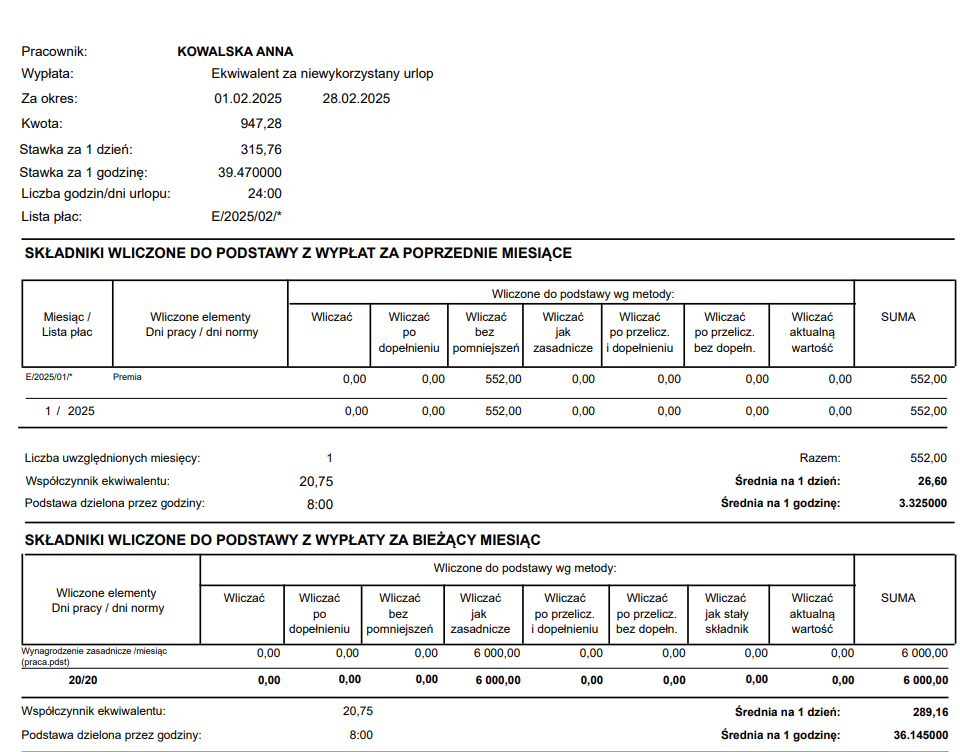

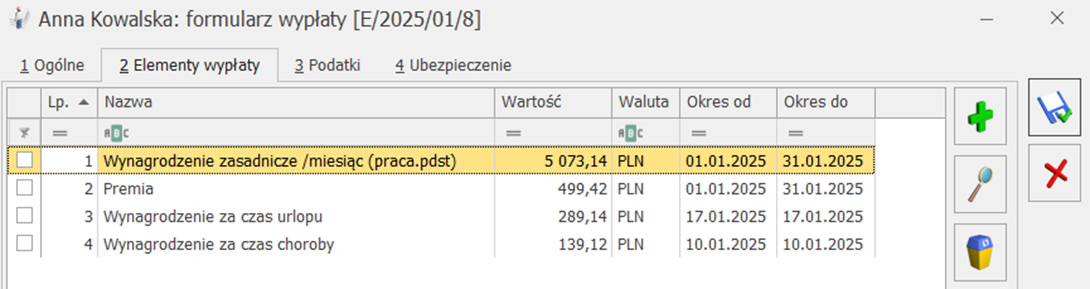

4.2 Podstawa obliczeniowa ekwiwalent za niewykorzystany urlop – dodatek wliczany po dopełnieniu

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać po dopełnieniu): 552 zł

Z dniem 1 luty pracownik otrzymał podwyżkę, stawka zaszeregowania wynosi: 6000 zł

Podstawa ekwiwalentu za niewykorzystany urlop ustalana w miesiącu: luty

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

Norma czasu pracy: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowy: 1 dzień (8h)

Tabela przedstawiająca wyliczenie elementu:

| Premia w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 499,42 zł |

| 2 | Stawka zaszeregowania po zmianie (po podwyżce) | 6 000,00 zł |

| 3 | Stawka zaszeregowania przed zmianą (przed podwyżką) | 5 520,00 zł |

| 4 | Obliczenie współczynniki wykorzystanego do przeliczenia | 6000,00 zł/5520, 00 zł= 1,086956 |

| 5 | Przeliczenie kwoty | 1,086956 x 499,42 zł = 542,85 zł |

Podsumowanie obliczeń:

W podstawie obliczeniowej ekwiwalentu za czas urlopu składnik zmienny został uwzględniony w podstawie po dopełnieniu zgodnie z obliczeniami przedstawionymi w powyższej tabeli.

Średnia (spójrz na okno Podstawa obliczeniowa ekwiwalentu za czas urlopu) ze składników z poprzednich miesięcy wynosi: 3,325000 zł/h średnia z bieżącego miesiąca wynosi 36,145000 zł/h. Stawka za godzinę wynosi 39,47zł.

Jest to kwota, którą wykorzystujemy do ustalenia kwoty ekwiwalentu za niewykorzystany urlop.

4.3 Podstawa obliczeniowa ekwiwalent za niewykorzystany urlop – dodatek wliczany po przeliczeniu bez dopełnienia

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać po przeliczeniu bez dopełnienia): 552 zł

Z dniem 1 luty pracownik otrzymał podwyżkę, stawka zaszeregowania wynosi: 6000 zł

Podstawa ekwiwalentu za niewykorzystany urlop ustalana w miesiącu: luty

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

Norma czasu pracy: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowy: 1 dzień (8h)

Tabela przedstawiająca wyliczenie elementu:

| Premia w podstawie obliczeniowej | ||

|---|---|---|

| L.p | Opis | Obliczenia |

| 1 | Kwota elementu rozliczonego w wypłacie | 499,42 zł |

| 2 | Stawka zaszeregowania po zmianie (po podwyżce) | 6 000,00 zł |

| 3 | Stawka zaszeregowania przed zmianą (przed podwyżką) | 5 520,00 zł |

| 4 | Obliczenie współczynniki wykorzystanego do przeliczenia | 6000,00 zł/5520, 00 zł= 1,086956 |

| 5 | Przeliczenie kwoty | 1,086956 x 499,42 zł = 542,85 zł |

Podsumowanie obliczeń:

W podstawie obliczeniowej ekwiwalentu za czas urlopu składnik zmienny został uwzględniony w podstawie po przeliczeniu bez dopełnienia zgodnie z obliczeniami przedstawionymi w powyższej tabeli.

Średnia (spójrz na okno Podstawa obliczeniowa ekwiwalentu za czas urlopu) ze składników z poprzednich miesięcy wynosi: 3,270000 zł/h średnia z bieżącego miesiąca wynosi 36,145000 zł/h. Stawka za godzinę wynosi 39,415zł.

Jest to kwota, którą wykorzystujemy do ustalenia kwoty ekwiwalentu za niewykorzystany urlop.

4.4 Podstawa obliczeniowa ekwiwalent za niewykorzystany urlop – dodatek wliczany bez pomniejszeń

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać bez pomniejszeń): 552 zł

Z dniem 1 luty pracownik otrzymał podwyżkę, stawka zaszeregowania wynosi: 6000 zł

Podstawa ekwiwalentu za niewykorzystany urlop ustalana w miesiącu: luty

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

Norma czasu pracy: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowy: 1 dzień (8h)

Jeśli w konfiguracji rozliczanej premii zastosowane zostanie ustawnie Wliczać bez pomniejszeń to w podstawie ekwiwalentu element uwzględniany jest w pełnej wysokości (nie jest pomniejszany z tytułu nieobecności)

Podsumowanie obliczeń:

W podstawie obliczeniowej ekwiwalentu za czas urlopu składnik zmienny został uwzględniony w podstawie po przeliczeniu bez dopełnienia zgodnie z obliczeniami przedstawionymi w powyższej tabeli.

Średnia (spójrz na okno Podstawa obliczeniowa ekwiwalentu za czas urlopu) ze składników z poprzednich miesięcy wynosi: 3,325000 zł/h średnia z bieżącego miesiąca wynosi 36,145000 zł/h. Stawka za godzinę wynosi 39,415zł.

Jest to kwota, którą wykorzystujemy do ustalenia kwoty ekwiwalentu za niewykorzystany urlop.

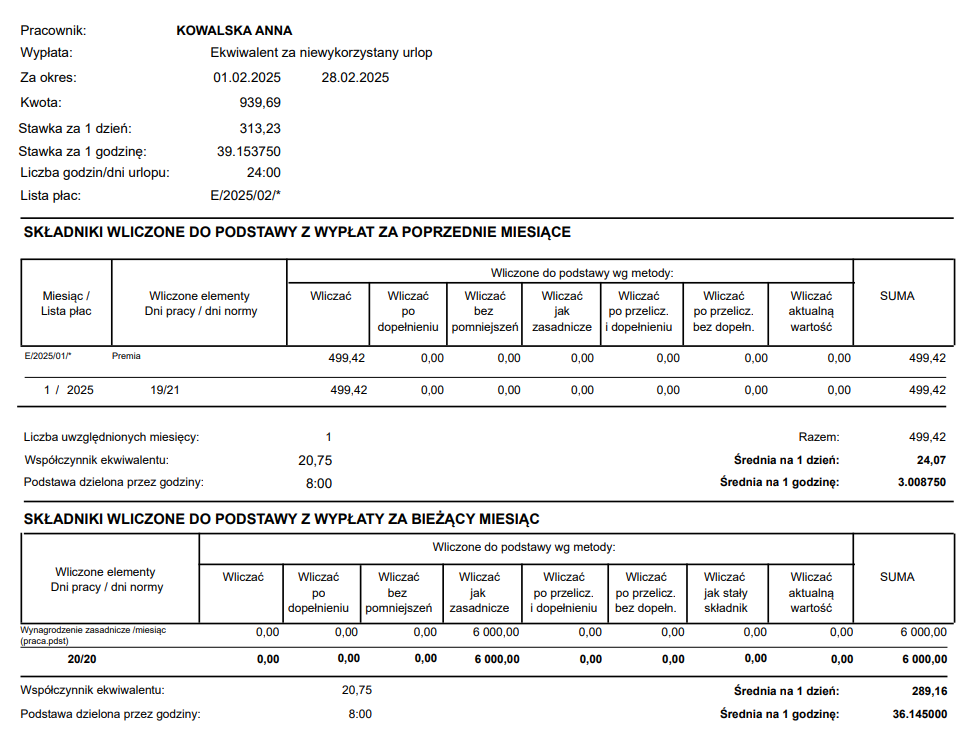

4.5 Podstawa obliczeniowa ekwiwalent za niewykorzystany urlop – dodatek wliczany

Dane:

Wymiar etatu: 1/1

Stawka zaszeregowania: 5520 zł

Pracownik otrzymuje stałe dodatkowe wynagrodzenia (premia pomniejszana z tytułu nieobecności, sposób wliczania do podstawy – wliczać): 552 zł

Z dniem 1 luty pracownik otrzymał podwyżkę, stawka zaszeregowania wynosi: 6000 zł

Podstawa ekwiwalentu za niewykorzystany urlop ustalana w miesiącu: luty

Analizowany miesiąc uwzględniony w podstawie obliczeniowej: styczeń

Norma czasu pracy: 21 dni (168h)

Pracownik skorzystał z urlopu wypoczynkowego: 1 dzień (8h)

Pracownika przebywał na zwolnieniu chorobowy: 1 dzień (8h)

Jeśli w konfiguracji rozliczanej premii zastosowane zostanie ustawnie Wliczać to w podstawie ekwiwalentu element uwzględniany jest w wysokości która została faktycznie rozliczona w wypłacie (zakładka 2 Elementy wypłaty).

Podsumowanie obliczeń:

W podstawie obliczeniowej ekwiwalentu za czas urlopu składnik zmienny został uwzględniony w podstawie po przeliczeniu bez dopełnienia zgodnie z obliczeniami przedstawionymi w powyższej tabeli.

Średnia (spójrz na okno Podstawa obliczeniowa ekwiwalentu za czas urlopu) ze składników z poprzednich miesięcy wynosi: 3,008750 zł/h średnia z bieżącego miesiąca wynosi 36,145000 zł/h. Stawka za godzinę wynosi 39,415zł.

Jest to kwota, którą wykorzystujemy do ustalenia kwoty ekwiwalentu za niewykorzystany urlop.

W konfiguracji dodatkowych elementów wypłaty dostępna jest możliwość ustawania następujących opcji odnoszących się do uwzględnia w podstawie obliczeniowej ekwiwalentu za niewykorzystany urlop: Wliczać jak zasadnicze Wliczać aktualną wartość Wliczać jako stały składnik Jeśli w konfiguracji danego elementu ustawiona zostanie jedna z powyższych opcji to w podstawie obliczeniowej ekwiwalentu za czas urlopu elementy uwzględniane są w części odnoszącej się do składników wliczonych do podstawy z wypłaty za bieżący miesiąc.