Nowości

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2025 wraz z ich wydrukami, wysyłką do systemu e-Deklaracje:

- CIT-8(34) wraz z załącznikami CIT-8/O(20), CIT-8/S(7),

- IFT-2/IFT-2R(12),

- PIT-28(27) wraz z załącznikiem PIT-28/O(30)

Podczas dodawania deklaracji CIT-8(34), IFT-2/IFT-2R(12) oraz PIT-28(27) domyślnie ustawiany jest rok 2025. Użytkownik ma możliwość jego zmiany na rok późniejszy. Jeżeli wybrany zostanie rok 2024 lub wcześniejszy to pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia dochodów za rok 2025.

Deklaracja CIT–8(34).

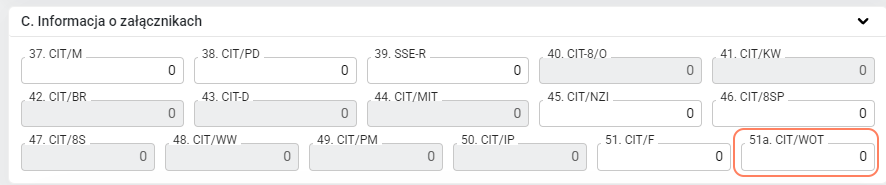

- Na formularzu deklaracji CIT-8(34) dodano nowe pole 51a. Informacja o załącznikach CIT/WOT

- Na formularzu załącznika CIT-8/O(20) dodano nowe pole 174 Kwota odliczenia, o którym mowa w art. 18eg ustawy.

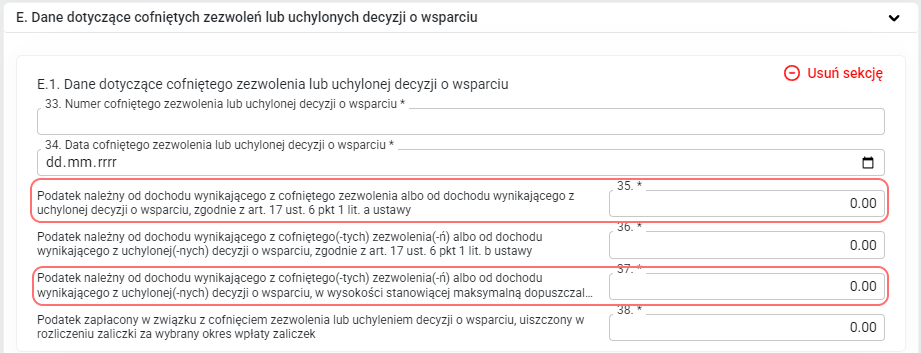

- Na formularzu załącznika CIT-8S(7) w sekcji E dodano dwie nowe pozycje: 35 Podatek należny od dochodu wynikającego z cofniętego zezwolenia albo od dochodu wynikającego z uchylonej decyzji o wsparciu, zgodnie z art. 17 ust. 6 pkt 1 lit. a ustawy i 37 Podatek należny od dochodu wynikającego z cofniętego(-tych) zezwolenia(-ń) albo od dochodu wynikającego z uchylonej(-nych) decyzji o wsparciu, w wysokości stanowiącej maksymalną dopuszczalną pomoc publiczną, zgodnie z art. 17 ust. 6 pkt 2 ustawy.

W przypadku, gdy deklaracja CIT-8(34) jest wygenerowana i poprawnie skonfigurowane jest połączenie IWD z Klientem Biura, podczas zatwierdzania deklaracji w Comarch ERP Optima generowany jest dokument w Bibliotece dokumentów zawierający wydruk deklaracji rocznej CIT-8 w wersji 34.

Deklaracja IFT-2/IFT-2R(12).

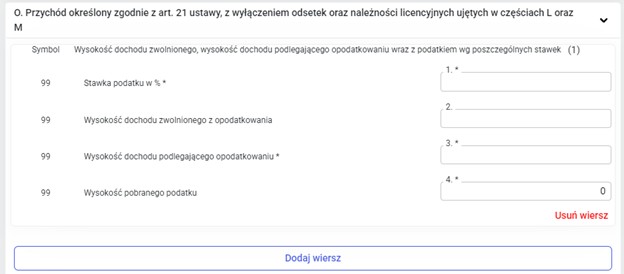

Na formularzu deklaracji IFT-2/IFT-2R(12) w sekcji D dodano pozycję 99 Przychód określony zgodnie z art. 21 ustawy, z wyłączeniem odsetek oraz należności licencyjnych ujętych w częściach L oraz M, a także powiązane z nią nowe pola 66-68.

W nowej sekcji O. Przychód określony zgodnie z art. 21 ustawy, z wyłączeniem odsetek oraz należności licencyjnych ujętych w częściach L oraz M. dotyczącej części D, należy wprowadzić odpowiednie kwoty.

Wartości uzupełnione w sekcji O są automatycznie przenoszone do sekcji D.

Deklaracja PIT-28(27)

Formularz deklaracji PIT-28(27) dostępny jest z poziomu Księgowość/ Zaliczki na PIT-28 – rozwijając ikonę plusa należy wybrać Deklaracje roczne/ Deklaracja roczna PIT-28 wersja 27.

W wersji formularza PIT-28(27), obowiązującej za rok podatkowy 2025, zmieniono numerację pola informacyjnego na początku formularza oraz dodano nową sekcję S. Przychody z odpłatnego zbycia składników majątku. W poz. 252, znajdującej się w tej sekcji, należy wykazać objęte ryczałtem przychody, które zostały ujęte w części D. Pole te podlega edycji na formularzu deklaracji.

Do deklaracji rocznej PIT-28(27) dodano załącznik PIT/O(30), który umożliwia odliczenie ulg.

2. Nowe kody JPK. Na liście kodów JPK dodano nowe kody, potrzebne do opisania dokumentów wystawionych w trybie awaryjnym:

- OFF – faktura, o której mowa w art. 106nf ust. 1 ustawy, która na dzień złożenia ewidencji nie posiada numeru identyfikującego tę fakturę w Krajowym Systemie e-Faktur,

- DI – dowód inny niż faktura,

- BFK – faktura elektroniczna lub w postaci papierowej.

Kody dostępne są z poziomu Rejestru VAT sprzedaży/zakupu, na formularzu faktury w zakładce Handel oraz z poziomu Ogólne/Kategorie. Na dokumencie w Rejestrze VAT lub na kategorii można wskazać tylko jeden z kodów.

Przy zastosowaniu metody zwykłej rozliczania VAT kody JPK_V7 są widoczne dla dokumentów ujętych w Rejestrze VAT po ustawieniu okresu deklaracji na 2026/02 lub późniejszy. W przypadku stosowania metody kasowej kody JPK_V7 są wyświetlane zależnie od daty bieżącej w programie. Jeżeli jest to data 2026-02-01 lub późniejsza, dostępne są nowe kody.

W przypadku, gdy zostanie wskazanych więcej niż jeden kod ( np. jeden na kategorii, a drugi na formularzu w Rejestrze VAT) pojawia się komunikat: Zaznaczono zbyt wiele kodów dla oznaczenia występowania w KSeF. Wybierz jeden kod opisujący oznaczenie w KSeF.

Kody można dodawać i usuwać za pomocą operacji seryjnych dostępnych na liście dokumentów w Rejestrze VAT. Można wskazać tylko jeden kod tego typu. Jeśli zostanie wybranych więcej niż jeden, pojawia się komunikat: Zaznaczono zbyt wiele kodów dla oznaczenia występowania w KSeF. Wybierz jeden kod opisujący oznaczenie w KSeF.

Podczas przenoszenia dokumentu z modułu Handlu do Rejestru VAT, kody JPK są przenoszone automatycznie.

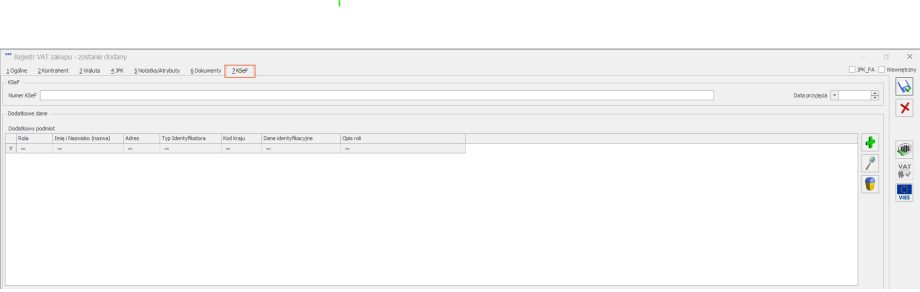

3. Rejestr VAT. KSeF.W Rejestrze VAT zakupu oraz sprzedaży dodano nową zakładkę KSeF, umożliwiającą wskazanie numeru KSeF, daty przyjęcia oraz przypisanie dodatkowego podmiotu. Dane te są automatycznie przenoszone z faktur wystawionych w module Handel, o ile zostały tam wcześniej uzupełnione. Istnieje również możliwość ręcznego wprowadzenia tych informacji bezpośrednio w rejestrze.

W zakładce KSeF role podmiotu trzeciego wskazane w polu Rola oznaczają:

1 – Faktor – w przypadku, gdy na fakturze występują dane faktora,

2 – Odbiorca – w przypadku, gdy na fakturze występują dane jednostek wewnętrznych, oddziałów, wyodrębnionych w ramach nabywcy, które same nie stanowią nabywcy w rozumieniu ustawy,

3 – Podmiot pierwotny – w przypadku, gdy na fakturze występują dane podmiotu będącego w stosunku do podatnika podmiotem przejętym lub przekształconym, który dokonywał dostawy lub świadczył usługę (z wyłączeniem przypadków, o których mowa w art. 106j ust. 2 pkt 3 ustawy, gdy dane te wykazywane są w części Podmiot1K),

4 – Dodatkowy nabywca – w przypadku, gdy na fakturze występują dane kolejnych (innych niż wymieniony w części Podmiot2 nabywców),

5 – Wystawca faktury – w przypadku, gdy na fakturze występują dane podmiotu wystawiającego fakturę w imieniu podatnika (nie dotyczy przypadku, gdy wystawcą faktury jest nabywca),

6 – Dokonujący płatności – w przypadku, gdy na fakturze występują dane podmiotu regulującego zobowiązanie w miejsce nabywcy,

7 – Jednostka samorządu terytorialnego – wystawca,

8 – Jednostka samorządu terytorialnego – odbiorca,

9 – Członek grupy VAT – wystawca,

10 – Członek grupy VAT – odbiorca,

11- Pracownik

Zmiany

1. Dotychczasowa zakładka KSeF/JPK została rozdzielona na dwie odrębne zakładki:

- zakładkę 4 – JPK,

- zakładkę 7 – KSeF.

2. Adres zamieszkania w PIT-28 oraz PIT-36. Przy wyliczaniu deklaracji rocznych PIT-28(27) oraz PIT-36(32) za 2025 rok, adres zamieszkania pobierany jest z zapisu historycznego bieżącego roku (na dzień wyliczania deklaracji), zamiast jak dotychczas – z dnia 31 grudnia roku, za który składana jest deklaracja.

3. Rejestr VAT. KSeF. Jeżeli do rejestru VAT zostanie przeniesiona z listy faktur KSeF faktura sprzedaży, dla której data wystawienia różni się od daty przyjęcia w KSeF, do rejestru VAT przenoszona jest data wystawienia, jako faktyczna data wynikająca z dokumentu.

Poprawiono

- PIT-36. Podczas wysyłki korekty deklaracji, w specyficznych przypadkach pojawiał się błąd: Nieuzupełnione pole. Działanie poprawiono.

- PIT-36L(20). Podczas wysyłki deklaracji, w specyficznych przypadkach, po uzupełnieniu w sekcji A.7 poz. 2 i wypełnieniu treści uzasadnienia w ORD-ZU pojawiał się błąd: Nieuzupełnione pole. Należy odblokować deklarację, poprawnie uzupełnić dane, przeliczyć deklarację i ponownie wysłać.