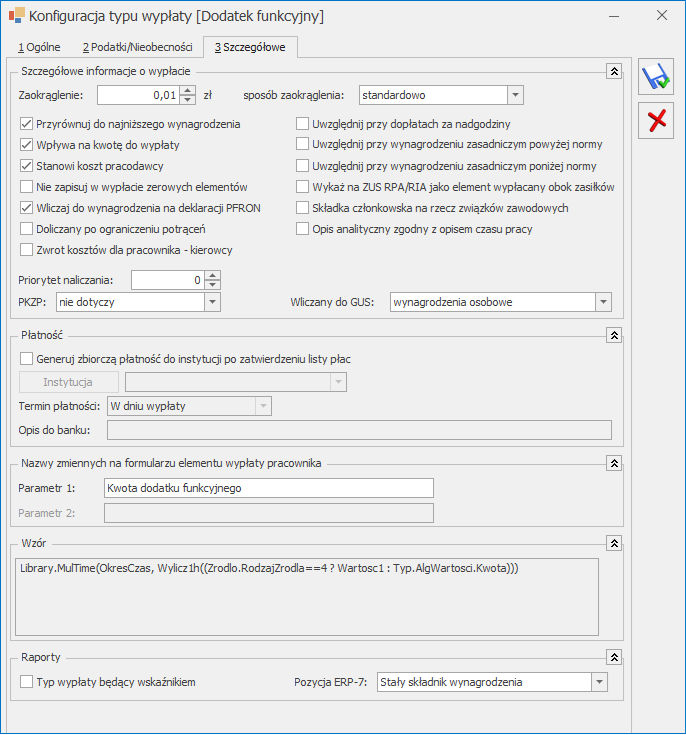

Zaokrąglenie – wartość poszczególnych elementów wynagrodzenia liczona może być z narzuconą przez użytkownika dokładnością. Standardowo proponowane jest zaokrąglenie do 0.01 zł (1 grosz), co w przypadku elementów typu kwota oznacza praktycznie BRAK zaokrąglenia (zapis 0.00 – w programie niedopuszczalny).

Sposób zaokrąglania – w programie są trzy możliwości:

Standardowo – domyślne ustawienie, oznaczające zaokrąglanie w dół, gdy na kolejnym miejscu po przecinku jest cyfra mniejsza od 5 i w górę, jeśli kolejna cyfra jest równa lub większa od 5 (czyli 0.114 zostanie zaokrąglone do 0.11, a 0.115 do 0.12),

Zawsze w górę – zarówno 0.111, jak i 0.119 zostanie zaokrąglone do 0.12,

Zawsze w dół – zarówno 0.111, jak i 0.119 zostanie zaokrąglone do 0.11.

Przyrównuj do najniższego wynagrodzenia – zgodnie z Ustawą z dnia 10 października 2002r. O minimalnym wynagrodzeniu za pracę (Dz.U. Z 2005r. nr 157, poz.1314) przy ustalaniu najniższego wynagrodzenia za pracę należy wyłączyć:

nagrody jubileuszowe,

odprawy pieniężne przysługujące pracownikom w związku z przejściem na emeryturę lub rentę z tytułu niezdolności do pracy,

wynagrodzenie za pracę w godzinach nadliczbowych.

Jeżeli definiowanym przez użytkownika elementem wynagrodzenia jest jeden z wyżej wymienionych – to parametr Przyrównuj do najniższego wynagrodzenia należy odznaczyć.

Uwaga

Parametru Przyrównuj do najniższego wynagrodzenia nie należy zaznaczać dla potrąceń pomniejszających bezpośrednio kwotę „do wypłaty” (np. składki PZU, składki PKZP).

Uwzględnij przy dopłatach za nadgodziny – za pracę w godzinach nadliczbowych oprócz normalnego wynagrodzenia przysługuje dodatek w wysokości 50% lub 100% wyliczony tylko od stawki osobistego zaszeregowania (wartości stawki zaszeregowania w przeliczeniu na 1 godzinę). Natomiast, jeżeli dopłaty do nadgodzin mają być liczone również od innych elementów (np. dodatku funkcyjnego, premii) to należy w definicji tych elementów zaznaczyć pole Uwzględnij przy dopłatach za nadgodziny. w takiej sytuacji wyliczenie wartości dopłaty do nadgodzin (za 1 godz.) będzie następujące:

podstawowe składniki wynagrodzenia zasadniczego i dodatków (nie pomniejszone) / dzielone przez normę danego miesiąca * odpowiedni procent (50% lub 100%).

Wpływa na kwotę do wypłaty – niezaznaczone pole oznacza, że wyliczona WARTOŚĆ NETTO danego elementu nie wpłynie na kwotę do wypłaty (np. dobrowolna wpłata na III filar nie powiększy kwoty do wypłaty, zostanie jednak uwzględniona przy naliczaniu należnej zaliczki podatku.

Przykład

Pracownik uzyskuje wynagrodzenie zasadnicze w wysokości 1230.16 zł. Jednocześnie pracodawca w jego imieniu odprowadza co miesiąc do towarzystwa ubezpieczeniowego kwotę 100.00 zł (III filar).

Gotówką pracownik uzyska 1230.16 – 230.16 (składki ZUS) – 143.00 (zaliczka podatku od wynagrodzenia zasadniczego) = 857.00 – 36.00 (zaliczka podatku od opłaconego ubezpieczenia) = 821.00 zł.

Ubezpieczenie takie:

Zwiększy przychód (dochód pracownika),

Spowoduje konieczność odprowadzenia odpowiednio większej kwoty zaliczki podatku,

Nie wpłynie jednak bezpośrednio na kwotę „do wypłaty”.

Uwzględnij przy wynagrodzeniu zasad. powyżej normy – parametr ten określa czy dany składnik będzie uwzględniany wraz ze stawką zaszeregowania podczas naliczania elementu ‘wynagrodzenie zasad. powyżej normy’. Gdy parametr jest zaznaczony do wyliczeń wynagrodzenia zasad. powyżej normy przyjmowana jest pełna kwota dodatku bez pomniejszania o ewentualne nieobecności. Uwzględniany jest dodatek wypłacony za miesiąc zgodny z miesiącem, za który wyliczane jest wynagrodzenie zasadniecze powyżej normy.

W związku z tym, że wynagrodzenie powyżej normy jest generowane nie tylko w przypadku wystąpienia nadgodzin, ale także np. w przypadku zmiany strefy czasu pracy, w której pracował pracownik w kalendarzu (Nie)obecności i wtedy za taką samą liczbę godzin jest generowane w wypłacie wynagrodzenie powyżej normy oraz wynagrodzenie poniżej normy, które się bilansują umożliwiono naliczanie wynagrodzenie poniżej normy (naliczanego jako oddzielny element wynagrodzenia w wypłacie) także z uwzględnieniem dodatkowych elementów wynagrodzenia. W tym celu na formularzu typu wypłaty znajduje się parametr Uwzględnij przy wynagrodzeniu zasad. poniżej normy. Po zaznaczeniu parametru wynagrodzenie poniżej normy jest wyliczane według takich samych zasad jak opisane powyżej wynagrodzenie powyżej normy.

Stanowi koszt pracodawcy – pole domyślnie zaznaczone dla wszystkich typów wypłat nie będących zasiłkami. Parametr ten wykorzystywany jest przy raportowaniu. Pole odznacza się po określeniu, że dany typ jest potrąceniem. Przy dodawaniu nowego typu wypłaty flaga jest domyślnie zaznaczana, jeśli w polu pozycja ZUS ustawiono Nie dotyczy lub jeden z kodów oznaczających wynagrodzenie chorobowe płacone przez firmę (331, 333, 335, 337, 999). Standardowe typy wypłat – flaga nie jest zaznaczona w następujących typach wypłat:

wyn.za czas niezd. do pracy FGŚP

wyn.za czas niezd. do pracy/wyp.FGŚP

Zaliczka netto

Spłata zaliczki

Pożyczka

Spłata pożyczki.

Standardowe typy wypłat podlegające edycji mają zaznaczony parametr. Są to:

Karnet sportowy (bez ZUS)

Karnet sportowy (z ZUS)

Dodatek funkcyjny

Ekwiwalent za niewykorzystany urlop

Ekwiwalent z tytułu pracy zdalnej

Premia procentowa

Premia uznaniowa

Odprawa emerytalna

Odprawa pośmiertna

Opieka medyczna (bez ZUS)

Opieka medyczna (z ZUS)

Ryczałt z tytułu pracy zdalnej

Wyrównanie do minimalnej stawki (umowa)

Wyrównanie do najniższego wynagrodzenia.

Zwrot kosztów kierowcy (sanitariaty)

Nie zapisuj w wypłacie zerowych elementów – jeżeli na typie wypłaty zaznaczony jest parametr i podczas naliczania wypłaty wartość elementu wypłaty etatowej wynosi zero to składnik nie pojawi się jako pozycja na formularzu wypłaty w zakładce [Elementy wypłaty].

Wykaż na ZUS RPA/RIA jako element wypłacany obok zasiłków – w przypadku elementów, od których nie są naliczane składki na ubezpieczenie społeczne, zaznaczenie parametru spowoduje wykazanie wartości tego składnika na deklaracji ZUS RPA/RIA w pozycji dotyczącej przychodu wypłaconego obok wynagrodzenia za czas niezdolności do pracy oraz zasiłków. Parametr domyślnie jest niezaznaczony.

Wliczaj do wynagrodzenia na deklaracji PFRON – parametr ten określa, czy dany element będzie uwzględniany przy generowaniu deklaracji INF-D-P. Jego wartość zależy od zmiennej Sposób naliczania składek ZUS. Jeśli w typie wypłaty wybrano wyliczanie składek ZUS (element będzie stanowił podstawę do składek społecznych), program automatycznie zaznaczy uwzględnianie na deklaracji SOD. Domyślnie zmienna ta została zaznaczona we wszystkich oskładkowanych typach wypłat oraz w typach wypłat, które w polu pozycja ZUS mają ustawione 331 lub 335 (wynagrodzenie chorobowe i wyrównanie do wynagrodzenia chorobowego). Zgodnie z komunikatem nr 4 PFRON (Rzeczpospolita z dn.8.03.2004) mogą występować oskładkowane elementy wypłat, których nie należy wykazywać na deklaracji PFRON – np. ekwiwalent za urlop.

Składka członkowska na rzecz związków zawodowych- składniki, w których ustawiono parametr na deklaracji PIT-11 są wykazane w polu Składki członkowskie na rzecz związków zawodowych pobrane przez płatnika, podlegające odliczeniu od dochodu, o których mowa w art. 26 ust. 1 pkt 2c ustawy. Składki są wykazywane w wysokości nieprzekraczającej w roku podatkowym kwoty 840 zł.

Doliczany po ograniczeniu potrąceń – zaznaczenie parametru powoduje, że dany składnik będzie liczony dopiero po wyliczeniu potrąceń według grup ograniczeń. Parametr można wykorzystywać w konfiguracji typów wypłat, które są zdefiniowane jako nieopodatkowane i nieoskładkowane i mają nie wpływać w żaden sposób na wyliczenie kwot potrąceń komorniczych. Parametr dostępny w module Płace i Kadry Plus.

Opis analityczny zgodny z opisem czasu pracy – jeśli parametr jest zaznaczony, to opis analityczny jest pobierany z kalendarza lub zastawienia czasu pracy pracownika – niezależnie od stref. Jeśli parametr jest niezaznaczony, opis pozostaje zgodny z opisem w kadrach. Parametr wymaga przypięcia dodatku w kadrach. Parametr domyślnie jest nie zaznaczony (opcja dostępna tylko w module Comarch ERP Optima Płace i Kadry Plus).

Przykład

Pracownik ma przypisany na stałe składnik ‘Dodatek funkcyjny’ z zaznaczonym parametrem Opis analityczny zgodny z opisem czasu pracy.

W marcu przepracował 104h w wydziale A i 80 h w wydziale B.

W wypłacie pracownika naliczył się ‘Dodatek funkcyjny’ w kwocie 100 zł.

Opis analityczny dodatku generuje się zgodnie z proporcją wynikającą z globalnego czasu pracy w miesiącu, czyli:

Wydział A- 56,5217 % = 56,52 zł

Wydział B- 43,4783 %= 43,48 zł

Zwrot kosztów dla pracownika – kierowcy – parametr należy zaznaczyć w składnikach wypłacanych kierowcom wykonującym międzynarodowe przewozy drogowe, jako zwrot równowartości poniesionych przez nich kosztów noclegu, sanitariatów i innych.

Zaznaczenie parametru powoduje automatyczne wyszarzenie i ustawienie na zakładce [2 Podatki/ Nieobecności] takich pozycji jak:

Pozycja PIT – ‘Nie dotyczy’

Sposób naliczenia zaliczki – ‘nie naliczać’

Zawsze naliczać ulgę – niezaznaczone

Sposób naliczenia kosztów – ‘nie naliczać’

Sposób naliczania składek ZUS –‘naliczać’

Sposób naliczania skł. na ubezp. zdrow.- ‘naliczać’

Typ wypłaty z zaznaczonym parametrem Zwrot kosztów dla pracownika – kierowcy w przypadku, gdy przychód pracownika będzie wyższy niż przeciętne prognozowane wynagrodzenie będzie traktowany jako element nieoskładkowany, a gdy przychód będzie niższy, automatycznie będzie stanowił podstawę składek na ubezpieczenie społeczne.

Priorytet naliczania – pole pozwala na określenie kolejności wyliczania dodatków. Priorytet umożliwia między innymi wliczanie do podstawy dodatku (zdefiniowanego algorytmem 12) innych dodatków liczonych algorytmem 12. Wliczany typ wypłaty musi mieć niższy priorytet niż ten typ wypłaty, do którego wliczamy. Możliwy zakres wartości priorytetu uzależniony jest od algorytmów. Dla algorytmów:

1 do 10 – priorytet może przyjąć wartość z zakresu 1-99

11 – priorytet może przyjąć wartość z zakresu 100-199

12 – priorytet może przyjąć wartość od 200-299.

Wliczany do GUS – w zależności od ustawienia flagi można zdecydować, czy dany typ wypłaty będzie uwzględniany na wydruku pomocniczym do sprawozdania GUS (Z-06) dostępnego z listy pracowników w Kadrach i w której pozycji, a także czy i w której pozycji zostanie uwzględniony w pliku eksportowanym do Sprawozdania GUS Z-12. Dostępne opcje:

Nie wliczać,

Wynagrodzenia osobowe,

Wynagrodzenia osobowe (nadgodziny),

Wynagrodzenia bezosobowe (umowy),

Honoraria,

Wynagrodzenia prowizyjno – agencyjne,

Zysk/nadwyżka bilansowa,

Dodatkowe wynagrodzenie roczne

Dodatki za pracę zmianową,

Premie regulaminowe,

Nagrody i premie uznaniowe.

Standardowe typy wypłat zostały ustawione zgodnie z „Załącznikiem do objaśnień do sprawozdawczości z zatrudnienia i wynagrodzeń” .

Typy wypłat edytowane przez użytkownika mają ustawioną opcję – nie wliczać.

PKZP – parametr dostępny tylko w module Comarch ERP Optima Płace i Kadry Plus. Istotny dla firm, w których funkcjonują Pracownicze Kasy Zapomogowo – Pożyczkowe, gdzie w związku z przynależnością pracowników do PKZP istnieje konieczność rozróżnienia wkładów i potrąceń. Zdefiniowano 5 opcji:

nie dotyczy,

wpisowe – zwykle pracownik przyjmowany do PKZP jest zobowiązany do wpłacenia określonej kwoty, tzw. wpisowego, które jest jednorazową wpłatą i nie jest sumowane do zgromadzonych wkładów,

składka – regularne, comiesięczna wpłata określonej kwoty, jako składki członkowskiej,

zapomoga – w ramach PKZP mogą być wypłacane bezzwrotne (nieopodatkowane) zapomogi w przypadkach losowych,

pożyczka – zależnie od firmy mogą być to długoterminowe pożyczki mieszkaniowe, tak zwane „chwilówki”.

W zależności od definiowanego typu wypłaty, związanego z PKZP, należy wybrać jedną z wyżej wymienionych opcji. Następnie z poziomu menu Płace i Kadry / Kasy Zapomogowo – Pożyczkowe będzie można przypisać pracownikowi do listy dodatków te, którym odpowiednio wypełniono w konfiguracji pole PKZP.

Uwaga

Typy wypłat zdefiniowane przez Użytkownika jako dodatki dostępne w PKZP – wpisowe, składka, zapomoga – są widoczne wyłącznie z poziomu odpowiedniej listy w PKZP. Nie są dostępne z listy dodatkówpracownika wywołanej na listach: pracowników w Kadrach ani na liście wypłat pracowników.

Generuj zbiorczą płatność do instytucji po zatwierdzeniu listy płac – zaznaczenie tego parametru wskazuje, że dla tego elementu wypłaty ma być wygenerowana zbiorcza płatność. Po zaznaczeniu uaktywnią się dodatkowe parametry w tym pole Instytucja, w którym należy wskazać instytucję, do której zostanie przekazana płatność. Instytucję wskazujemy spośród listy kontrahentów. Na zakładce [Płatności] na formularzu instytucji należy określić formę płatności oraz rachunek bankowy, na który będzie przekazana płatność.

Termin płatności – umożliwia ustawienie terminu płatności. Dostępne są dwie opcje: W dniu wypłaty lub Stały dzień miesiąca. Opcja W dniu wypłaty oznacza, że termin płatności do instytucji ustawi się taki sam jak data wypłaty na liście płac, do której jest utworzona płatność. Po wybraniu opcji Stały dzień miesiąca należy dodatkowo doprecyzować dzień miesiąca następnego w stosunku do okresu rozliczeniowego – przy założeniu, że okresem rozliczeniowym jest okres, za który jest naliczony element.

Opis do banku – umożliwia wprowadzenie opisu do banku, który będzie generowany dla płatności.

Uwaga

Po naliczeniu wypłat na danej liście płac podczas jej zamykania automatycznie w tle utworzą się płatności do instytucji, dla tych elementów, które mają zaznaczoną opcję 'Generuj płatność automatycznie po zatwierdzeniu listy płac’. Płatności trafią do preliminarza płatności jako Rozchód na kwotę będącą sumą takiego elementu z danej listy płac. Płatność będzie zawierała dane dotyczące terminu płatności i opisu do banku zgodnie ustawieniem w konfiguracji typu wypłaty. Otwarcie listy płac spowoduje usunięcie płatności.

Parametr 1, Parametr 2 – nazwy zmiennych na formularzu elementu wypłaty pracownika.

Opisane powyżej algorytmy obliczeniowe uwzględniają możliwość uzupełniania części danych indywidualnie dla pracownika (np. Procent dodatku funkcyjnego) lub nawet pojedynczej wypłaty (Liczba nadgodzin „50”).

Z drugiej strony, ten sam algorytm może być wykorzystywany dla liczenia dodatku za nadgodziny i dodatku za pracę w warunkach szkodliwych.

Dla uniknięcia niejednoznaczności w trakcie wprowadzania danych (u pracownika, w wypłacie) program pozwala odpowiednio opisać wprowadzaną wielkość (np. Liczba godzin pracy w warunkach szkodliwych).

Raporty – sekcja ta zawiera parametry wykorzystywane tylko do wydruków, nie mające wpływu na samo wyliczanie wypłaty. Dostępne parametry:

Typ wypłaty będący wskaźnikiem – jeśli tak, należy zaznaczyć. Parametr powinien zostać zaznaczony w tych elementach wypłaty, które pełnią rolę pomocniczą i mają charakter informacyjny. Takie elementy są wykorzystywane do uzupełnienia danych o wypłacie, mogą np. zawierać informacje o liczbie przepracowanych nadgodzin, stawkach godzinowych pracownika lub innych wskaźnikach wspierających analizę wynagrodzenia. Dane te mogą być również wykazywane na niektórych wydrukach. Parametru nie należy zaznaczać w przypadku elementów wypłaty, które mają wpływ na naliczanie składek ZUS i podatku

Pozycja ERP-7 – pole z rozwijaną listą pozycji:

Nie wchodzi,

Stały składnik wynagrodzenia,

Zmienny składnik wynagrodzenia,

Inna wypłata,

Świadczenia w naturze,

Świadczenia pieniężne z ubezpieczenia społecznego.

Składnik niepodlegający ubezpieczeniu społecznemu

Dotyczy wersji: 2020.7

Świadczenie rehabilitacyjne i dodatki wyrównawcze,

Przychód podlegający ubezpieczeniu wypadkowemu.

Uwaga

Przy dodawaniu nowego typu wypłaty nie jest ustawiana wartość w polu Pozycja ERP-7. Domyślnie ustawia się pozycja ERP-7 – nie wchodzi. Tak samo jest w przypadku konwersji do 9.0 typów wypłat zdefiniowanych przez Użytkownika.

Formularz typu wypłaty – zakładka Podatki/Nieobecności

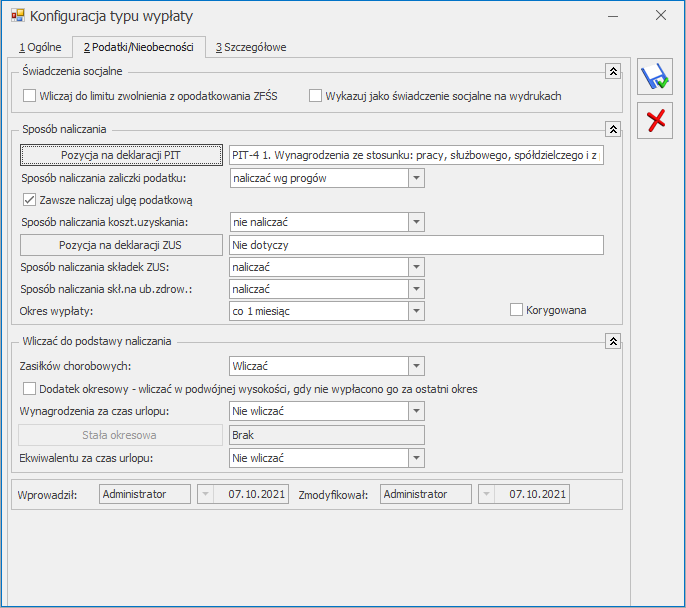

Wliczaj do limitu zwolnienia z opodatkowania ZFŚS- Świadczenie z ZFŚS są naliczane jako zwolnione z opodatkowania do obowiązującego limitu. Zaznaczenie parametru określa, że dany element będzie uwzględniany przy sprawdzaniu obowiązującego limitu zwolnienia z podatku.

Wykazuj jako świadczenie socjalne na wydrukach – parametr służy do raportowania na wydrukach informacji o wypłaconych świadczeniach socjalnych.

Pozycja na deklaracji PIT – definiując opodatkowany element wynagrodzenia użytkownik ma prawo rozliczyć go na PIT-4R (jeżeli element wynagrodzenia nie jest opodatkowany wybieramy pozycję PIT: Nie dotyczy).

Uwaga

Zachowano nazewnictwo pozycji PIT-4, natomiast tak zdefiniowany typ wypłaty gwarantuje pojawienie się wypłaconej kwoty na Zaliczce do PIT-4R (miesięczna), jak i na deklaracji PIT-4R.

Aktualnie dostępne są:

PIT-4 1. Wynagrodzenia ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej (program zaproponuje odliczenie standardowych – związanych z pracownikiem – kosztów uzyskania).

PIT-4 2. Dniówki obrachunkowe i udziały w dochodzie podzielnym rolniczej spółdzielni produkcyjnej (program zaproponuje brak możliwości odliczania kosztów uzyskania – nie naliczać).

PIT-4 3. Emerytury – renty krajowe (program zaproponuje brak możliwości odliczania kosztów uzyskania – nie naliczać).

PIT-4 4. Emerytury – renty zagraniczne (program zaproponuje brak możliwości odliczania kosztów uzyskania – nie naliczać).

PIT-4 5. Zasiłki pieniężne z ubezpieczenia społecznego wypłacane przez organ rentowy (program zaproponuje brak możliwości odliczania kosztów uzyskania – nie naliczać).

PIT-4 6. Należności wypłacane za pracę tymczasowo aresztowanym lub skazanym (program zaproponuje brak możliwości odliczania kosztów uzyskania – nie naliczać).

PIT-4 7. Świadczenia wypłacane przez organ zatrudnienia z FP oraz FGŚP (program zaproponuje brak możliwości odliczania kosztów uzyskania – nie naliczać).

PIT-4 8. Inne przychody (program zaproponuje brak możliwości odliczania kosztów uzyskania – nie naliczać).

PIT-4R C.9 Należności wynikające z umowy aktywizacyjnej, o której mowa w art.35a ust.1 Ustawy podatkowej.

PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy zlecenia

PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy o dzieło.

PIT-8B 7. Czynności związane z pełnieniem obowiązków społecznych lub obywatelskich.

PIT-8B 8. Udział w organach stanowiących osób prawnych.

PIT-8B 9. Kontrakt menedżerski, umowa o zarządzanie przedsiębiorstwem.

PIT-8B 10. Prawa autorskie i inne prawa.

PIT-8B 12. Inne źródła.

Wybranie każdej z powyższych pozycji gwarantuje automatyczne umieszczenie definiowanego składnika wypłaty również na deklaracji PIT-11 (obok PIT-4R).

Niekiedy występuje konieczność zdefiniowania elementu, który ma się pojawić na deklaracji PIT-11, nie pojawiając się na PIT-4R. Aby umożliwić zdefiniowanie tego typu wynagrodzenia lista pozycji PIT uzupełniona została o pozycje PIT-11:

PIT-11 1a. Wynagrodzenia ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej.

PIT-11 1b. Przychody, do których zastosowano odliczenie kosztów uzyskania na podstawie art.22 ust.9 pkt3 Ustawy.

PIT-11 2. Dniówki obrachunkowe i udziały w dochodzie podzielnym rolniczej spółdzielni produkcyjnej.

PIT-11 3. Emerytury – renty zagraniczne.

PIT-11 4. Należności wypłacane za pracę tymczasowo aresztowanym lub skazanym.

PIT-11 5. Świadczenia wypłacane przez organ zatrudnienia z FP oraz FGŚP.

PIT-11 6. Przychody z osobiście wykonywanej działalności.

PIT-11 7. Czynności związane z pełnieniem obowiązków społecznych.

PIT-11. Przychody otrzymywane z zagranicy, o których mowa w art. 21 ust.1 pkt 74 ustawy, m.in. renty inwalidzkie.

PIT-11. Przychody pochodzące ze środków bezzwrotnej pomocy zagranicznej, o których mowa w art. 21 ust. 1 pkt 46 ustawy.

PIT-11 8. Udział w organach stanowiących osób prawnych (historyczny).

PIT-11 9. Kontrakt menedżerski, umowa o zarządzanie przedsiębiorstwem (historyczny).

PIT-11 10. Inne źródła.

PIT-11. Wynagrodzenie z tytułu umowy o pomocy przy zbiorach,

PIT-11. Przychody, o których mowa w art. 20 ust. 1 ustawy,

PIT-11. Przychody z tytułu stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy.

PIT-11. Należności z tytułu praktyk absolwenckich lub staży uczniowskich.

Aby umożliwić rozliczenie nadpłaty/niedopłaty zaliczki podatku, wynikających z deklaracji PIT-40, udostępniono listę pozycji deklaracji PIT-4. Zachowano nazewnictwo pozycji PIT-4, natomiast tak zdefiniowany typ wypłaty gwarantuje pojawienie się wypłaconej kwoty na obowiązującej deklaracji PIT-4R. Przy tych elementach wypłaty program nie proponuje naliczania kosztów uzyskania:

PIT-4.44 Kwota zaliczek, których pobór został ograniczony na podstawie art. 32 ust. 2 Ustawy.

PIT-4.45 Kwota przypadająca do pobrania w związku z ograniczeniem poboru zaliczek w poprzednich miesiącach, dokonanym na podstawie art.32 ust.2 Ustawy.

PIT-4.46 Kwota dodatkowo pobranego podatku, wynikającego z rozliczenia za rok ubiegły.

PIT-4.47 Zaliczenie nadpłaty, wynikającej z rozliczenia za rok ubiegły.

PIT-4.48 Zwrot nadpłaty w gotówce, wynikającej z rozliczenia za rok ubiegły.

Informacja

Informacja: Powyższa lista aktualizowana jest każdorazowo przez producenta w przypadku wprowadzenia przez Ministerstwo Finansów nowych wzorów deklaracji PIT.

Pozycje: PIT-4.46, PIT-4.47 i PIT-4.48 mają zastosowanie tylko dla wypłat naliczonych przed 1.01.2018r (dotyczyły rozliczeń na PIT-40, który po raz ostatni można było składać za rok 2016).

W definicji typu wypłaty w polu Pozycja na deklaracji PIT – udostępniono pełny słownik. Aby dać możliwość konfiguracji dodatkowych składników wynagrodzenia i własnych umów cywilnoprawnych udostępniono również pozycje z deklaracji: IFT-1, PIT-8A. PIT-8B, PIT-8C.

IFT-1.D.1 Dochody z żeglugi morskiej, żeglugi śródlądowej i transportu lotniczego,

IFT-1.D.2 Dywidendy,

IFT-1.D.3 Odsetki,

IFT-1.D.4 Należności licencyjne,

IFT-1.D.5 Dochód z wykonywania wolnych zawodów,

IFT-1.D.6 Wynagrodzenie dyrektorów,

IFT-1.D.7 Dochód z działalności artystycznej lub sportowej,

IFT-1.D.8 Dochód z emerytury lub renty i innych podobnych świadczeń,

IFT-1.D.9 Inne dochody,

IFT-1.D.10 Przychód określony zgodnie z art.29,

IFT – 1.D.10. Przychód określony zgodnie z art.30 ustawy

IFT-1.D. Przychód określony zgodnie z art.30a ustawy.

PIT-8A 1. Należności wypłacane osobom zagranicznym, wymienione w art.29 ustawy,

PIT-8A 2. Wygrane w konkursach, grach i zakładach wzajemnych oraz nagrody związane ze sprzedażą premiową,

PIT-8A 3. Świadczenia pieniężne oraz zapomogi wypłacane emerytom lub rencistom będącym byłymi pracownikami płatnika,

PIT-8A 4. Świadczenia pieniężne otrzymane przez funkcjonariuszy służb mundurowych oraz żołnierzy,

PIT-8A 5.Świadczenia otrzymane od banków, SKOK-ów lub instytucji finansowych, w związku z promocjami,

PIT-8A 7.Gromadzenie oszczędności na więcej niż jednym indywidualnym koncie emerytalnym,

PIT-8A 8. Jednorazowe odszkodowanie za skrócenie okresu wypowiedzenia wypłacane żołnierzom,

PIT-8A 10.Odszkodowania przyznane na podstawie przepisów o zakazie konkurencji,

PIT-8A 11.Odprawy lub odszkodowania z tytułu skrócenia okresu wypowiedzenia umowy o pracę lub umowy o świadczenie usług zarządzania,

PIT-8A 12. Odsetki od pożyczek,

PIT-8A 13.Odsetki i dyskonto od papierów wartościowych,

PIT-8A 14. Odsetki lub inne przychody od środków pienięż. zgromadz. na rachunku podatnika,

PIT-8A 15. Dywidendy i inne przychody z tytułu udziału w zyskach osób prawnych (art.30 ust.1 pkt 1a ustawy),

PIT-8A 16. Dochód z tytułu udziału w funduszach kapitałowych (art.30 ust.1 pkt 1c ustawy),

PIT-8A 17.Dochód z tytułu umów ubezpieczenia, o którym mowa w art. 24 ust.15a,

PIT-8A 18. Kwoty wypłacane po śmierci członka otwartego funduszu emerytalnego,

PIT-8A 19. Dochody członka pracowniczego funduszu emerytalnego, z tytułu przeniesienia akcji,

PIT-8A 20. Przychody z tytułu zbycia prawa poboru akcji,

PIT-8A 21.Kwoty jednorazowo wypłacane przez otwarty fundusz emerytalny, w związku ze, śmiercią współmałżonk,a

PIT-8A 22.Kwoty jednorazowo wypłacane przez ZUS, w związku ze śmiercią współmałżonka,

PIT-8A 23.Dochód oszczędzającego na indywidualnym koncie emerytalnym z tytułu zwrotu lub częściowego zwrotu zgromadzonych środków,

PIT-8A 24.Dochód uczestnika pracowniczego programu emerytalnego z tytułu zwrotu zgromadzonych środków,

PIT-8A 25 Kwoty wypłaty gwarantowanej,

PIT-8A 26. Inne należności,

PIT-8AR 6. Należności nie przekraczające – dotyczy umów zlecenia opodatkowanych zryczałtowanym 18% podatkiem dochodowym, przy których nie występują koszty uzyskania przychodu.,

PIT-8C Przychody, o których mowa w art.20 ust. 1 ustawy (historyczny) – to deklaracja roczna wystawiana dla osób, które uzyskały przychody podlegające opodatkowaniu, ale od których nie potrącono podatku (zaliczek miesięcznych). Taka deklaracja jest wystawiana m.in. dla osób bezrobotnych skierowanych na staż, otrzymujących świadczenia integracyjne.

Dotyczy wersji: 2019.1.1

Uwaga

Przychody za 2018 r., o których mowa w art.20 ust. 1 ustawy oraz przychody z tytułu stypendiów od 01.01.2019 r. należy wykazywać w deklaracji PIT-11w części F Informacja o wysokości przychodów, o których mowa w art.20 ust.1 ustawy.

Uwaga

Pozycje na deklaracjach: PIT-8A, PIT-8B oznaczają odpowiednio przeniesienie kwot przychodów odpowiednio na PIT-8AR, PIT-11 i PIT-4R.

Uwaga

Umowy oskładkowane z osobami zagranicznymi będą poprawnie liczone z podatkiem zryczałtowanym (bez pomniejszenia o składki na ubezpieczenia społeczne i składkę zdrowotną) w przypadku, gdy na zakładce [Podatki/Nieobecności] sposób liczenia zaliczki podatku będzie ustawiony jako ‘procent’ lub ‘procent jak dla umów’. W przypadku wybrania opcji naliczać wg progów umowy będą liczone jak standardowe umowy zlecenia.

W programie można naliczyć deklarację PIT-R jako załącznik do deklaracji PIT-11. Na tej deklaracji wykazywane są składniki wynagrodzenia, które mają ustawioną następujące pozycje na deklaracji PIT:

PIT-8B 7. Czynności związane z pełnieniem obowiązków społecznych lub obywatelskich,

PIT-11 7. Czynności związane z pełnieniem obowiązków społecznych,

PIT-R c. Kwoty wolne od podatku na podstawie art.21 ust.1 pkt.16 lit.b ustawy o pdof,

PIT-R d. Kwoty wolne od podatku na podstawie art.21 ust.1 pkt.17 ustawy o pdof.

Sposób naliczania zaliczki podatku – opcja określa sposób naliczania zaliczki na podatek dochodowy. Podobnie, jak w przypadku procedury kosztów uzyskania, procedura dotyczy wyłącznie opodatkowanych elementów wynagrodzenia (pozycja na deklaracji PIT różna od Nie dotyczy)

Nie naliczać,

Naliczać wg progów,

Procent,

Procent jak dla umów – Dla tak zdefiniowanego typu wypłaty podatek jest liczony w wysokości zgodnej z aktualną na dany rok wartością wskaźnika „Procent zaliczki podatku” z Konfiguracja/ Program/ Płace/ Stałe podatkowe – sekcja „Umowy zlecenia (o dzieło)”.

Wliczać do podstawy opodatkowania – opcja w module Płace i Kadry Plus, dostępna do wyboru tylko dla typów wypłat definiowanych jako wypłacane w walucie z etatu pracownika.

Zawsze naliczaj ulgę podatkową – standardowo dla dodatków opodatkowanych parametr ten jest zaznaczony. Jeśli parametr zostanie odznaczony, ulga podatkowa nie będzie odliczana. Ma to znaczenie w przypadku realizowania dodatkowych list płac dla wypłat opodatkowanych:

Jeśli na danej liście płac znajdą się dwa elementy i jeden z nich będzie miał zaznaczone Zawsze naliczaj ulgę podatkową, a drugi nie, to w momencie wyliczania takich wypłat ulga i tak zostanie potrącona (takie zachowanie programu dotyczy zarówno ulgi jak i kosztów uzyskania).

Gdy najpierw zostanie naliczona wypłata etatowa, gdzie brakuje kwoty na potrącenie ulgi podatkowej, a następnie składnik, w definicji którego nie jest zaznaczony ten parametr, zostanie wypłacony na innej, dodatkowej liście płac, to mimo to program wykaże brakującą kwotę ulgi podatkowej.

Konfiguracja typu wypłaty – zakładka Podatki/Nieobecności

Sposób naliczania kosztów uzyskania – opcja dotyczy wyłącznie opodatkowanych elementów wynagrodzenia. Pozycja na deklaracji PIT musi zostać wybrana inna niż nie dotyczy.

Z poziomu listy dostępne są następujące pozycje:

Nie naliczać – definiowany element nie uprawnia do odliczania kosztów uzyskania (np. zasiłek macierzyński, chorobowy).

Standardowe – wybranie standardowych kosztów uzyskania oznacza, że program, licząc dochód pracownika, ma prawo ująć ten element w sumie (przychodzie), od której odliczane będą koszty uzyskania. Maksymalne możliwe do odliczenia koszty uzyskania odczytywane są z danych kadrowych pracownika (Formularz danych kadrowych pracownika zakładka Szczegółowe/ Dane podatkowe). Program automatycznie dba o to, by odliczone koszty uzyskania (odliczone od wszystkich zaznaczonych w ten sposób elementów) nie przekroczyły wartości przypisanej pracownikowi).

Standardowe+50% (połączenie metody Standardowej z Procentową, przy założeniu stałego procentu kosztów uzyskania 50% i ograniczeniu maksymalnej wartości standardowych kosztów uzyskania). Maksymalne możliwe do odliczenia koszty uzyskania wynoszą: wartość definiowanego elementu wynagrodzenia * zadany procent * 50% + koszty standardowe gdzie: zadany procent – wartość odczytana z pola %.

Procentowe – należy wprowadzić procent kosztów uzyskania

Ryczałt – dostępny, gdy składnik jest umową cywilnoprawną.

Uwaga

Suma wartości, odliczanych w wypłacie standardowych kosztów uzyskania, nie może w sumie przekroczyć wartości odczytanej z formularza danych kadrowych pracownika (zakładka [Szczegółowe/ Dane podatkowe]).

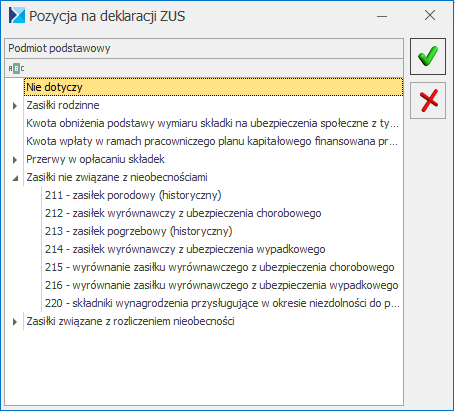

Pozycja na deklaracji ZUS – wybór pozycji zdecyduje o tym, w jaki sposób składnik będzie interpretowany na deklaracjach rozliczeniowych ZUS. Można powiedzieć, że opcja służy do ustalenia, czy dany element jest zasiłkiem czy nie, a jeżeli tak, to jaki to zasiłek. Dostępne elementy listy (drzewa) podzielone zostały na kilka grup (gałęzi):

Nie dotyczy – element wynagrodzenia nie będący zasiłkiem.

Zasiłki rodzinne (i nie związane z nieobecnościami): zasiłek rodzinny, dodatek rodzinny, zasiłek pielęgnacyjny (wypłacane przez pracodawców do 31.08.2006).

Kwota obniżenia podstawy wymiaru składki na ubezpieczenia społeczne z tytułu opłacania składki w ramach pracowniczego programu emerytalnego.

Kwota wpłaty w ramach pracowniczego planu kapitałowego finansowana przez płatnika składek

Przerwy w opłacaniu składek – opcja wykorzystywana wyłącznie w trakcie definicji konfiguracji nieobecności:

Urlop bezpłatny (111)

Urlop bezpłatny udzielony w celu wykonywania pracy u innego pracodawcy (historyczny) (112)

Urlop wychowawczy udzielony na podstawie § 1 rozporządzenia Rady Ministrów z dnia 28 maja 1996 roku w sprawie urlopów i zasiłków wychowawczych (121)

Urlop wychowawczy udzielony na podstawie § 2 rozporządzenia Rady Ministrów z dnia 28 maja 1996 roku w sprawie urlopów i zasiłków wychowawczych (122)

Okres, za który pracownikowi przysługuje odszkodowanie w związku ze skróceniem okresu wypowiedzenia umowy o pracę (historyczny) (130)

Urlop opiekuńczy w rozumieniu art. 173(1) ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy (131)

Okres, za który nie są opłacane składki na ubezpieczenie emerytalne i rentowe z powodu przekroczenia w trakcie roku kalendarzowego kwoty rocznej podstawy wymiaru składek (historyczny) (140)

Okres nieobecności usprawiedliwionej, bez prawa do wynagrodzenia lub zasiłku (151)

Okres nieusprawiedliwionej nieobecności w pracy (152)

Okres niezdolności do pracy bez prawa do wynagrodzenia z przyczyn określonych w art. 92 § 1 Kodeksu pracy (historyczny) (155).

Zasiłki niezwiązane z nieobecnościami (w nawiasach podano kod tytułu świadczenia, przerwy w pracy):

Zasiłek porodowy (historyczny) (211)

Zasiłek wyrównawczy z ubezpieczenia chorobowego (212)

Zasiłek pogrzebowy (historyczny) (213)

Zasiłek wyrównawczy z ubezpieczenia wypadkowego (214)

Wyrównanie zasiłku wyrównawczego z ubezpieczenia chorobowego (215)

Wyrównanie zasiłku wyrównawczego z ubezpieczenia wypadkowego (216)

Składniki wynagrodzenia przysługujące w okresie niezdolności do pracy, jeżeli nie zostały uwzględnione w podstawie wymiaru wynagrodzenia lub zasiłku wypłaconego za czas tej niezdolności (historyczny) (220)

Zasiłki związane z rozliczeniem nieobecności (oraz sytuacje wymagające szczególnej interpretacji na deklaracjach rozliczeniowych):

Zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres urlopu macierzyńskiego lub urlopu na warunkach urlopu macierzyńskiego (311)

Zasiłek opiekuńczy z ubezpieczenia chorobowego (312)

Zasiłek chorobowy z ubezpieczenia chorobowego (313)

Zasiłek chorobowy z ubezpieczenia wypadkowego (314)

Wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres urlopu macierzyńskiego lub urlopu na warunkach urlopu macierzyńskiego (315)

Wyrównanie zasiłku opiekuńczego z ubezpieczenia chorobowego (316)

Wyrównanie zasiłku chorobowego z ubezpieczenia chorobowego (317)

Wyrównanie zasiłku chorobowego z ubezpieczenia wypadkowego (318)

Zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres urlopu rodzicielskiego (319)

Wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres urlopu rodzicielskiego (320)

Świadczenie rehabilitacyjne z ubezpieczenia chorobowego (321)

Świadczenie rehabilitacyjne z ubezpieczenia wypadkowego (322)

Wyrównanie świadczenia rehabilitacyjnego z ubezpieczenia chorobowego (323)

Wyrównanie świadczenia rehabilitacyjnego z ubezpieczenia wypadkowego (324)

Zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres dodatkowego urlopu macierzyńskiego lub dodatkowego urlopu na warunkach urlopu macierzyńskiego (325)

Wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres dodatkowego urlopu macierzyńskiego lub dodatkowego urlopu na warunkach urlopu macierzyńskiego (326)

Zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres urlopu ojcowskiego (327)

Wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres urlopu ojcowskiego (328)

Podwyższenie zasiłku macierzyńskiego do kwoty świadczenia rodzicielskiego (329)

Wynagrodzenie za czas niezdolności do pracy z powodu choroby, finansowane ze środków pracodawcy (331)

Wynagrodzenie za czas niezdolności do pracy z powodu choroby, finansowane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych (332)

Wynagrodzenie za czas niezdolności do pracy w związku z wypadkiem przy pracy lub chorobą zawodową za okres do dnia 31 grudnia 2002, finansowane ze środków pracodawcy (historyczny) (333)

Wynagrodzenie za czas niezdolności do pracy w związku z wypadkiem przy pracy lub chorobą zawodową za okres do dnia 31 grudnia 2002, finansowane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych (historyczny) (334)

Wyrównanie wynagrodzenia za czas niezdolności do pracy z powodu choroby, finansowane ze środków pracodawcy (335)

Wyrównanie wynagrodzenia za czas niezdolności do pracy z powodu choroby, finansowane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych (336)

Zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres urlopu rodzicielskiego w celu sprawowania opieki nad dzieckiem posiadającym zaświadczenie, o którym mowa w art. 4 ust. 3 ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin „Za życiem” (337)

Zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres urlopu rodzicielskiego, przysługującego w wymiarze do 9 tygodni na podstawie art. 182(1a) § 4 albo art. 183 § 5 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy (338)

Wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres urlopu rodzicielskiego w celu sprawowania opieki nad dzieckiem posiadającym zaświadczenie, o którym mowa w art. 4 ust. 3 ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin „Za życiem” (339)

Wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres urlopu rodzicielskiego przysługującego w wymiarze do 9 tygodni na podstawie art. 182(1a) § 4 albo art. 183 § 5 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy (340)

Wyrównanie wynagrodzenia za czas niezdolności do pracy w związku z wypadkiem przy pracy lub chorobą zawodową za okres do dnia 31 grudnia 2002, finansowane ze środków pracodawcy (historyczny) (337)

Wyrównanie wynagrodzenia za czas niezdolności do pracy w związku z wypadkiem przy pracy lub chorobą zawodową za okres do dnia 31 grudnia 2002, finansowane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych(historyczny) (338)

Zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres uzupełniającego urlopu macierzyńskiego (341)

Wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres uzupełniającego urlopu macierzyńskiego (342)

Inne świadczenia/przerwy (350).

Pozycja na deklaracji ZUS

Sposób naliczania składek na ubezpieczenia społeczne

Zgodnie z art. 18 ust. 1 w związku z art. 4 pkt 9 Ustawy o systemie ubezpieczeń społecznych, podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe pracowników stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych, z tytułu zatrudnienia w ramach stosunku pracy. Przychodem dla celów wyliczania składek na ubezpieczenia społeczne są zarówno przychody opodatkowane, jak i przychody zwolnione od podatku dochodowego (na podstawie art. 21 Ustawy o P.D.O.F. oraz § 9 rozporządzenia Ministra Finansów z dnia 24 marca 1995 r. W sprawie wykonania niektórych przepisów Ustawy o podatku dochodowym od osób fizycznych opublikowanego w Dz. U. Nr 35, poz. 173 z późniejszymi zmianami). Zatem, zwolnienia podatkowe nie mają bezpośredniego wpływu dla ustalania podstawy obliczania składek na ubezpieczenia.

Podstawy wymiaru składek nie stanowią jednak (będące przychodem):

Wynagrodzenie za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną oraz zasiłki z ubezpieczeń społecznych.

W związku z powyższym, opcja Sposób naliczania składek na ubezpieczenia społeczne dostępna jest wyłącznie dla elementów wynagrodzenia:

O zadeklarowanej Pozycji na deklaracji PIT różnej od Nie dotyczy (nieopodatkowane).

Nie będących zasiłkami (wynagrodzeniem za czas choroby), Pozycja na deklaracji ZUS: Nie dotyczy.

Zasiłków macierzyńskich i wychowawczych.

Program pozostawia do wyboru użytkownikowi cztery możliwości:

Nie naliczać,

Naliczać,

Naliczać jak wychowawczy – wykorzystywane wyłącznie do naliczania refundowanych przez budżet państwa składek na ubezpieczenia emerytalno-rentowe od zasiłków wychowawczych (dla wypłat z pozycją na RSA 121 lub 122),

Naliczać jak macierzyński – wykorzystywane wyłącznie do naliczania refundowanych przez budżet państwa składek na ubezpieczenia emerytalno-rentowe od zasiłków macierzyńskich (dla wypłat z pozycją na RSA 311),

Wliczać do podstawy składek ZUS – opcja w module Płace i Kadry Plus, dostępna do wyboru tylko dla typów wypłat definiowanych jako wypłacane w walucie z etatu pracownika.

Po wybraniu w polu Pozycja na deklaracji ZUS kodu 311 automatycznie podstawi się w polu Sposób naliczania składek ZUS wartość naliczać jak macierzyński. Jeśli dla kodu 311 ustawimy Składki ZUS inaczej, to flagę Koszt pracodawcy na zakładce [Szczegółowe] należy ustawić ręcznie.

Uwaga

Wybranie opcji Naliczać oznacza, wyłącznie, że dany element może stanowić podstawę naliczania składek ZUS. W przypadku przekroczenia 30-krotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy pomimo opcji Naliczać program automatycznie ograniczy pobór składek na ubezpieczenie emerytalne i rentowe.

Sposób naliczania składki na ubezpieczenie zdrowotne

W świetle art. 81 Ustawy z dnia 27 sierpnia 2004r. O świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. Z 2004r. nr 210, poz. 2135 ze zmianami), podstawę wymiaru składki na ubezpieczenie zdrowotne pracowników stanowi podstawa wymiaru składek na ubezpieczenia społeczne, z zastrzeżeniem, że pomniejsza się ją o kwoty składek finansowanych przez ubezpieczonych oraz wlicza wynagrodzenie za czas niezdolności do pracy, a nie stosuje się do niej ograniczenia do trzydziestokrotności przeciętnego miesięcznego wynagrodzenia.

W związku z powyższym, składniki przychodu wymienione w rozporządzeniu Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. W sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. Nr 161, poz. 1106; ostatnia zmiana w Dz. U. Z 1999 r. Nr 75, poz. 847) nie stanowią podstawy wymiaru składek zarówno na ubezpieczenia społeczne, jak i na ubezpieczenie zdrowotne.

Program pozostawia użytkownikowi do wyboru trzy możliwości:

Nie naliczać,

Naliczać,

Naliczać jak wychowawczy – wykorzystywane wyłącznie do naliczania refundowanych przez budżet państwa składek na ubezpieczenia zdrowotne od zasiłków wychowawczych (dla wypłat z pozycją na RSA 121 lub 122) dla osób przebywających na urlopach wychowawczych, nie zgłoszonych do ubezpieczenia zdrowotnego jako członek rodziny,

Wliczać do podstawy składki zdrowotnej – opcja w module Płace i Kadry Plus, dostępna do wyboru tylko dla typów wypłat definiowanych jako wypłacane w walucie z etatu pracownika.

Okres wypłaty

Przypisując pracownikowi dodatek (potrącenie), można uczynić to w dwóch miejscach: w etacie pracownika (kadry) lub bezpośrednio w wybranej wypłacie.

Składnik wynagrodzenia przypisany pracownikowi w wypłacie będzie zawsze dodatkiem jednorazowym – w kolejnych miesiącach program nie zaproponuje jego wypłaty (bez względu na zawartość pola Okres wypłaty). Wykasowanie wypłaty spowoduje utratę informacji o dodatku. Przy ponownym naliczeniu wypłaty omawiany element już nie będzie generowany.

Składnik wynagrodzenia „związany” z pracownikiem to znaczy wpisany na listę dodatków pracownika zachowa się zgodnie ze wskazaniami odnotowanymi w polu Okres wypłaty (ustawienia aktywne tylko dla modułu Comarch ERP Optima Płace i Kadry Plus):

Jednorazowa – zgodnie z nazwą program zaproponuje wypłatę tylko raz. Po jej zaakceptowaniu odpowiedni zapis zostanie przeniesiony do historii składnika.

Każda (każdy okres) – w trakcie miesiąca program pozwala zrealizować praktycznie dowolną liczbę wypłat wybranego elementu. Wypłaty mogą zostać zrealizowane na przykład za okresy np.:1 – 10 danego miesiąca, 11-17 danego miesiąca, 18 – koniec miesiąca. W trakcie dodawania składnika do etatu pracownika nie będzie wymagane podanie dat od i do.

Co 1, 2, 3, 4, 6, 12 miesięcy – element wynagrodzenia wypłacany jest zawsze na początku zadeklarowanego okresu. Program wymaga podania daty od. Premia kwartalna (okres wypłaty 3 miesiące) przypisana pracownikowi od 1 stycznia PIERWSZY raz wypłacona zostanie na koniec stycznia). Nagroda roczna (okres wypłaty 12 miesięcy) przypisana pracownikowi od 1 stycznia PIERWSZY raz wypłacona zostanie na koniec stycznia).

Uwaga

W module Płace i Kadry, bez względu na zdefiniowanie okresu wypłaty, dany element dodany w kadrach będzie zawsze proponowany do wypłaty co miesiąc. Jednocześnie ma to wpływ na sposób wliczania do podstawy zasiłków.

Dodatki okresowe, wypłacane za okresy dłuższe niż 12 miesięcy, należy definiować jako dodatki jednorazowe, nie uwzględniane przy wyliczaniu podstawy zasiłków.

Uwaga

Dla dodatków o okresie 2 -12 miesięcy miesięczna podstawa naliczania zasiłku zostanie zwiększana o 1/12 sumy dodatków wypłaconych w trakcie ostatnich 12 miesięcy. Zgodnie z obowiązującymi przepisami premie i inne składniki wynagrodzenia, przysługujące za okresy miesięczne, wlicza się do podstawy wymiaru zasiłku chorobowego w kwocie wypłaconej pracownikowi za miesiące kalendarzowe, z których wynagrodzenie przyjmuje się do ustalenia podstawy wymiaru zasiłku chorobowego. Składnik wynagrodzenia, którego zasady wypłaty nie określają okresu, za który przysługuje, traktuje się, przy ustalaniu podstawy wymiaru zasiłku, jako przysługujący za miesiąc, w którym został wypłacony. Składnik ten wlicza się do podstawy wymiaru zasiłku w kwocie wypłaconej w tym miesiącu, z którego wynagrodzenie przyjmowane jest do ustalenia podstawy wymiaru zasiłku.

Składniki wynagrodzenia wypłacone za okres dłuższy niż jeden miesiąc są wliczane do podstawy zasiłku w 1/12 wysokości tylko dla pracowników zatrudnionych (ubezpieczonych) przez okres co najmniej 12 miesięcy. Jeśli okres zatrudnienia jest krótszy niż rok, to dodatki okresowe będą wliczane do podstawy zasiłku w ułamku odpowiadającym okresowi zatrudnienia – np. dla pracownika zatrudnionego przez 6 miesięcy w 1/6 wysokości. Taki sposób liczenia dotyczy składników wynagrodzenia zdefiniowanych jako wypłacane co 1, 2, 4, 6, 12 miesięcy i wliczanych do podstawy zasiłków chorobowych.

Podstawa prawna – Komentarz do znowelizowanej Ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa opublikowany przez Departament Świadczeń Krótkoterminowych ZUS na stronie internetowej Zakładu Ubezpieczeń Społecznych.

Uwaga

Do podstawy ekwiwalentu za niewykorzystany urlop wliczane są składniki okresowe, czyli składniki wypłacane co kilka miesięcy (co 2, 3, 4, 6, 12 m-cy) oraz nadgodziny (Dopłata do nadgodzin 50% oraz Dopłata do nadgodzin 100%) w przypadku, gdy na kalendarzu przypisanym do pracownika ustawiony jest okres rozliczeniowy większy od 1 miesiąca. Dodatki okresowe są wliczane do podstawy ekwiwalentu w wysokości, w jakiej został wypłacony dodatek na liście płac i dodatkowo w konfiguracji typu wypłaty ustawiono sposób wliczania do podstawy naliczania ‘ekwiwalentu za czas urlopu’ różny od ‘Nie wliczać’.

Korygowana – parametr służy skorygowaniu wartości wypłacanego dodatku za czas nieobecności. Wracając do przykładu opisanego powyżej (przy opisie parametru Składnik związany), gdzie występowały dwa dodatki D1 i D2. Dla dodatku wypłacanego za czas nieobecności – D2 możliwe są 2 rozwiązania:

dodatek ma nie być korygowany – nie zaznaczamy parametru Korygowana. W wypłacie pojawi się tylko jeden element – korekta dodatku za czas obecności D1,

dodatek ma być korygowany – musi mieć zaznaczony parametr Korygowana. W momencie liczenia wypłaty program wygeneruje dwa dodatkowe elementy: korektę dodatku D1 o wartości ujemnej (pomniejszenie) i korektę dodatku D2 o zerowej wartości. To Użytkownik systemu musi wpisać poprawną wartość korekty (przepisać kwotę z korekty D1).

Uwaga

W definicjach dodatków powiązanych pole Korygowana powinno być tak samo ustawione. To znaczy, jeżeli w dodatku za czas przepracowany (oskładkowanym) to pole jest zaznaczone, to również powinno być zaznaczone w dodatku za czas nieobecności (nieoskładkowanym).

Wliczać do podstawy naliczania zasiłków chorobowych

Zgodnie z ustawą z dnia 25 czerwca 1999 r. O świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz. U. Nr 60, poz. 636) podstawę wymiaru zasiłku chorobowego ustala się z uwzględnieniem wynagrodzenia uzyskanego w okresie ubezpieczenia chorobowego, z tytułu którego przysługuje zasiłek.

W zależności od swojego charakteru składniki wynagrodzenia w podstawie naliczania zasiłków mogą być uwzględniane na kilka sposobów. Zostały one zapisane w postaci listy.

Wliczać do podstawy naliczania zasiłków chorobowych:

Parametr

Sposób rozliczenia w podstawie zasiłków chorobowych

Zastosowanie

Nie wliczać

Nie uwzględniany w podstawie naliczania zasiłków chorobowych

Dla elementów wynagrodzenia do których pracownik zachowuje prawo w trakcie trwania nieobecności tzn. dodatków, potrąceń netto nie pomniejszanych za nieobecności

Wliczać

Do podstawy zasiłku wliczana kwota faktycznie wypłacona (po odjęciu składek ZUS)

Dla elementów nie podlegających dopełnieniu np. dopłaty za nadgodziny

Dopełniać wg dni

Dopełnienie polega na podzieleniu osiągniętego wynagrodzenia przez liczbę dni przepracowanych i pomnożenie przez liczbę dni normy w danym miesiącu

Dla elementów pomniejszanych proporcjonalnie do czasu trwania usprawiedliwionych nieobecności

Dopełniać wg godzin

Bardziej dokładny sposób niż poprzedni, dzielimy i mnożymy odpowiednio przez liczbę godzin pracy i godzin do przepracowania w miesiącu

Dla dodatków wypłacanych pracownikom o zróżnicowanych normach czasu pracy w poszczególnych dniach, może dać większą dokładność niż dopełnienie wg dni

Wliczać w pełnej wysokości

Nie uwzględnia się pomniejszeń z tytułu usprawiedliwionej nieobecności w pracy, lecz dodatek jest wliczany w stałej miesięcznej wysokości

Dla dodatków na stałe przypisanych w kadrach

Wliczać jak zasadnicze

Do podstawy wliczana jest wartość składnika podstawowego skorygowana o pomniejszenia za nieobecności typu "urlop" i "nieusprawiedliwiona" oraz odchyłki od normy.

Analogicznie jak wliczanie wynagrodzenia zasadniczego dla pracowników (wg stawki miesięcznej lub godzinowej)

Uwaga

Procedura dopełniania dotyczy wyłącznie usprawiedliwionych nieobecności w pracy. Jeśli pracownik miał nieobecność nieusprawiedliwioną, wówczas do podstawy wymiaru zasiłku przyjmuje się wynagrodzenie osiągnięte w tym miesiącu bez uzupełniania. Przy ustalaniu wynagrodzenia za pełny miesiąc, w liczbie dni, którą pracownik był obowiązany przepracować, nie należy uwzględniać dni nieusprawiedliwionej nieobecności w pracy.

Zgodnie z art. 41 ust. 1 Ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa, przy ustalaniu podstawy wymiaru zasiłku uwzględnia się wyłącznie te składniki wynagrodzenia, dla których postanowienia układów zbiorowych pracy lub przepisy o wynagradzaniu przewidują ich zmniejszenie za okres pobierania zasiłku.

Z przepisów o wynagradzaniu obowiązujących w zakładzie pracy może wynikać, że ten sam element wynagrodzenia (np. dodatek stażowy) przysługuje pracownikom za dni nieobecności w pracy z powodu niezdolności do pracy wskutek na przykład choroby i nie przysługuje na przykład za okres przebywania na urlopie macierzyńskim. W konsekwencji nie należy go uwzględniać w podstawie liczenia zasiłków za okres choroby i należy go uwzględniać w podstawie liczenia zasiłków macierzyńskich.

Aktualnie obowiązujące przepisy przewidują jedynie dopełnienie wynagrodzenia według dni. Operacja dopełniania ma na celu ustalenie wynagrodzenia, jakie pracownik osiągnąłby, gdyby przepracował cały miesiąc. W przypadku, gdy w poszczególne dni miesiąca pracujemy taką samą liczbę godzin, dopełnienie według dni gwarantuje wystarczające przybliżenie.

Nowelizacja Kodeksu pracy ustalająca 5-dniowy i 40-godzinny tydzień pracy może spowodować, że tego typu dopełnienie będzie niewystarczające. Jeżeli praca w różnych dniach miesiąca trwa różną liczbę godzin dopełnienie wg dni może się okazać procedurą stosunkowo niedokładną, wówczas można zastosować dopełnienie wg godzin. Procedura ta ma swoje odbicie w procedurze pomniejszania wynagrodzenia.

Przykład

Pracownik zatrudniony jest w stawce godzinowej – 20.00 zł/godz. i dodatkowo otrzymuje dodatek funkcyjny. Pracuje od poniedziałku do piątku po 8 godzin. W miesiącu pracownik powinien przepracować 23 dni, 184 godziny. Jednak 3 dni (24 godziny) przebywał na urlopie bezpłatnym.

Pracownik uzyskał dodatek funkcyjny w kwocie: 1.440,00 zł.

W miesiącu tym podstawą naliczania zasiłków będzie wynagrodzenie zasadnicze oraz dopełniony dodatek funkcyjny. W omawianym przypadku zarówno dopełnienie wg godzin jak i dopełnienie wg dni pozwoli uzyskać identyczny wynik.

Dopełnienie wg dni: [1.440.00 zł / (23 dni – 3 dni)] x 23 dni = 1.656,00zł

Dopełnienie wg godzin: [1.440.00 zł / (184:00 h – 24:00 h)] x 184:00 h = 1.656.00 zł

Przykład

Pracownik zatrudniony jest w stawce godzinowej – 25.00 zł/godz. i dodatkowo otrzymuje dodatek funkcyjny. Pracuje od poniedziałku do czwartku po 8:30 godzin, w piątki 8:00 godzin. Wszystkie soboty są wolne. W rozważanym miesiącu pracownik powinien przepracować 23 dni, 185 godzin. Jednak 3 dni: środa, czwartek, piątek (25 godzin) przebywał na urlopie bezpłatnym.

Pracownik uzyskał dodatek funkcyjny w kwocie 800.00 zł.

W miesiącu tym podstawą naliczania zasiłków będzie wynagrodzenie zasadnicze oraz dopełniony dodatek funkcyjny. Tym razem dopełnienie wg godzin oraz dopełnienie wg dni pozwoli uzyskać różne wyniki.

Dopełnienie wg dni: [800.00 zł / (23 dni – 3 dni)] x 23 dni = 920.00 zł

Dopełnienie wg godzin: [800.00 zł / (185:00 h – 25:00 h)] x 185:00 h = 925.00 zł.

Przykład

Jeżeli pracownik otrzymuje wynagrodzenie stałe miesięczne, podstawę wymiaru zasiłku stanowi wynagrodzenie stałe miesięczne w wysokości określonej w umowie o pracę lub w innym akcie nawiązującym stosunek pracy.

Według jednej z interpretacji obowiązujących przepisów jeżeli pracownik w umowie o pracę ma zagwarantowaną premię procentową, to podstawą naliczania zasiłków będzie procent stawki zaszeregowania, a nie dopełnionego wynagrodzenia zasadniczego. W wielu przypadkach tak rozumianej podstawy naliczania zasiłku chorobowego nie da się uzyskać metodą prostego dopełniania. Konieczny jest odpowiedni wzór (cecha).

Pracownik zatrudniony jest w stawce miesięcznej – 2500.00 zł./miesiąc. W umowie o pracę ma zagwarantowaną 50% premię. Pracuje od poniedziałku do piątku po 8:00 godzin. Wszystkie soboty są wolne. W rozważanym miesiącu pracownik powinien przepracować 22 dni, tj. 176 godzin. Jednak 3 dni (24 godziny) przebywał na urlopie bezpłatnym oraz 5 dni (40 godzin) przebywał na zasiłku wychowawczym.

Pracownik uzyskał wynagrodzenie zasadnicze w kwocie: 2600.00 zł – [(24:00 h / 176:00 h) x 2600.00 zł] – [(5 dni / 30 dni) x 2600.00 zł] = 1654,54 zł

Pracownik uzyskał premię w kwocie: 1654,54 zł x 50% = 827,27 zł

Dopełnienie premii wg dni pozwoli do podstawy naliczania zasiłków wliczyć

Dopełnienie premii wg godzin pozwoli uzyskać wynik identyczny, ale różny od kwoty, którą pracownik otrzymałby pracując pełny miesiąc: 2600.00 zł x 50% = 1300,00 zł

W takim przypadku pożądany wynik uzyskamy wyłącznie licząc podstawę zasiłków jako 50% nominalnego wynagrodzenia zasadniczego (a zatem stosując zupełnie nowy wzór). Dla pełnej zgodności z obowiązującymi przepisami w omawianym wzorze należałoby jeszcze uwzględnić wpływ nieobecności nieusprawiedliwionych na wysokość wynagrodzenia nominalnego.

Dodatek okresowy – wliczać w podwójnej wysokości, gdy nie wypłacono go za ostatni okres – parametr umożliwia uwzględnienie w podstawie zasiłku ostatniego wypłaconego dodatku okresowego (okres wypłaty co 2, 3, 4, 6 miesięcy) danego typu w podwójnej wysokości, gdy do dnia liczenia podstawy zasiłku, nie został jeszcze wypłacony dodatek okresowy należny za okres poprzedzający miesiąc, w którym zaczyna się zwolnienie chorobowe. Parametr jest dostępny jeśli w polu wliczać do podstawy naliczania zasiłków chorobowych jest wybrana inna opcja niż nie wliczać. Domyślnie jest niezaznaczony.

Na wydruku Zaświadczenie płatnika składek Z-3 dodatek okresowy, który powinien być wliczany do podstawy zasiłku w podwójnej wysokości jest wykazywany dwukrotnie w zależności od okresu, za jaki jest wypłacany w tabeli 12 Składniki wynagrodzenia za okresy kwartalne lub 14 Składniki wynagrodzenia za inne okresy.

Przykład

Pracownik zatrudniony od 1.09.2016. W styczniu 2018 roku ma zwolnienie chorobowe. Pracownik otrzymał premie kwartalne za okres:

10.2016 – 31.12.2016 (IV kwartał 2016) – 800 zł

01.2017 – 31.03.2017 (I kwartał 2017) – 1000 zł

04.2017 – 30.06.2017 (II kwartał 2017) – 1200 zł

07.2017 – 30.09.2017 (III kwartał 2017) – 1400 zł

10.2017 – 31.12.2017 (IV kwartał 2017) – premia jest należna, ale nie została wypłacona.

Parametr Dodatek okresowy – wliczać w podwójnej wysokości, gdy nie wypłacono go za ostatni okres zaznaczony.

W podstawie zasiłku zostanie uwzględniona w podwójnej wysokości premia za okres 1.07.2017 – 30.09.2017 (III kwartał 2017) oraz premie za okres 1.01.2017 – 31.03.2017 (I kwartał) oraz 1.04.2017 – 30.06.2017 (II kwartał).

Dodatek roczny – wliczać za poprzedni okres, gdy nie wypłacono go do momentu naliczenia zasiłku.

Parametr umoliwia uwzględnianie w podstawie zasiłku dodatku okresowego rocznego (okres wypłaty co 12 miesięcy), wypłaconego za wcześniejszy okres, gdy do dnia liczenia podstawy zasiłku, nie został jeszcze wypłacony dodatek roczny należny za ostatni okres. Dodatek roczny wypłacony za poprzedni okres zostanie wliczony do podstawy, pod warunkiem, że nie wypłacono jeszcze tego dodatku za ostatni rok i dodatek za poprzedni rok został wypłacony w okresie 18 miesięcy przed zwolnieniem chorobowym. Parametr jest aktywny, gdy w polu Okres wypłaty ustawiono opcję ‘co 12 miesięcy’ oraz w polu Wliczać do podstawy naliczania zasiłków chorobowych jest wybrana inna opcja niż ‘’nie wliczać”. Domyślnie nie jest zaznaczony.

Kolejnym parametrem do ustawienia w konfiguracji typu wypłaty jest określenie sposobu wliczania definiowanego składnika do Wynagrodzenia za czas urlopu.

Parametr

Sposób rozliczenia w podstawie wynagrodzenia za urlop

Zastosowanie

Nie wliczać

Składnik nie będzie uwzględniany w naliczaniu wynagrodzenia za czas urlopu

Dla elementów uwzględnionych w rozporządzeniu MPiPS z dnia 8 stycznia 1997r. W sprawie szczegółowych zasad udzielania urlopu wypoczynkowego […] (Dz. U. Z 2003r. nr 230, poz. 2290)

Wliczać

Wliczana kwota faktycznie wypłacona

Składniki wynagrodzenia przysługujące za okresy nie dłuższe niż miesiąc, poza określonymi w stawce miesięcznej w stałej wysokości

Wliczać po przeliczeniu

Przeliczanie składnika według stałej okresowej np. stawka zaszeregowania, płaca minimalna. Po wybraniu tej opcji należy zadeklarować stałą okresową, według której będzie przeliczana wartość dodatku. Stałą okresową może być wskaźnik zdefiniowany przez Użytkownika (wskaźnik-firma), wskaźnik-program, wzory. w razie zmiany kwoty składnika podstawę ustala się z uwzględnieniem tych zmian.

Uwaga: Przy ustawieniu opcji wliczać po przeliczeniu do podstawy urlopowej nie można używać Stałej okresowej - Wzory - wynagrodzenie rzeczywiste

Składniki zmienne przysługujące za okres nie dłuższy niż miesiąc, zależne od stałej, której wartość może ulec zmianie

Wliczać aktualną wartość

Wliczona kwota wypłacona w bieżącym miesiącu, która po podzieleniu przez czas przepracowany da stawkę za godzinę urlopu

Elementy określone w stawce miesięcznej w stałej wysokości

Wliczać jak zasadnicze

Traktowane jak Wliczać aktualną wartość dla pracownika ze stawką miesięczną lub jak Wliczać dla pracownika ze stawką godzinową(dla elementów innych niż wynagrodzenie zasadnicze/godz. (praca.podst.).

Uwaga: W przypadku elementu wynagrodzenie zasadnicze/godz. (praca.podst.) gdy stawka pracownika uległa zmianie do podstawy wliczane jest wynagrodzenie przeliczone według nowej stawki.

Analogicznie jak wliczanie wynagrodzenia zasadniczego dla pracowników (wg stawki miesięcznej lub godzinowej)

Wliczać jako składnik stały

Dodatki są uwzględniane w podstawie urlopu jedynie z miesiąca wystąpienia urlopu, w pełnej należnej kwocie bez pomniejszeń za nieobecności oraz bez uwzględniania odchyłek. Dodatek jest dzielony przez normę czasu pracy pobieraną z planu pracy pracownika.

Składniki wynagrodzenia określone w stawce miesięcznej w stałej wysokości.

W przypadku liczenia wynagrodzenia za urlop dla pracowników tymczasowych, począwszy od 1.06.2017 r. do podstawy urlopu są wliczane składniki wypłacone w poprzednich miesiącach w kwocie faktycznie wypłaconej, niezależnie od tego jaki sposób wliczania do urlopu ustawiono w typie wypłaty, za wyjątkiem zdefiniowanych jako nie wliczane do urlopu.

Uwaga

W przypadku zatrudnienia/zwolnienia w trakcie miesiąc dodatek, który ma ustawioną opcję wliczać jako składnik stały do wynagrodzenia za czas urlopu jest dzielony przez normę zawężoną do okresu zatrudnienia. Jeśli w trakcie miesiąca pracownik miał zmianę wymiaru etatu, norma uwzględniana do wyliczenia podstawy urlopu jest sumą norm z odpowiednich okresów.

Zgodnie z Rozporządzeniem Ministra Pracy i Polityki Socjalnej z dnia 8 stycznia 1997r. W sprawie szczegółowych zasad udzielania urlopu wypoczynkowego […] z podstawy naliczania wynagrodzenie za czas urlopu wypoczynkowego wyłączone są:

jednorazowe lub nieperiodyczne wypłaty za spełnienie określonego zadania bądź za określone osiągnięcie,

wynagrodzenie za czas gotowości do pracy oraz za czas niezawinionego przez pracownika przestoju,

gratyfikacje (nagrody) jubileuszowe,

wynagrodzenie za czas urlopu wypoczynkowego, a także za czas innej usprawiedliwionej nieobecności w pracy,

ekwiwalenty pieniężne za urlop wypoczynkowy,

wynagrodzenie za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną,

dodatkowe wynagrodzenie radcy prawnego z tytułu zastępstwa sądowego,

nagrody z zakładowego funduszu nagród,

należności przysługujących z tytułu udziału w zysku lub w nadwyżce bilansowej,

odprawy emerytalne lub rentowe albo inne odprawy pieniężne,

wynagrodzenia i odszkodowania przysługujące w razie rozwiązania stosunku pracy.

Składniki wynagrodzenia wypłacane za okresy dłuższe niż jeden miesiąc wypłaca się w przyjętych terminach wypłaty tych składników, przy czym okres urlopu jest traktowany na równi z okresem wykonywania pracy. W programie elementom tym odpowiadać będzie opcja Nie wliczać.

W praktyce opcja Wliczać po przeliczeniu może zostać wykorzystana na przykład dla premii procentowej liczonej jako procent wynagrodzenia zasadniczego:

Dla pracowników wynagradzanych w stawce miesięcznej interpretacja przepisów jest jednoznaczna – taki element wynagrodzenia, podobnie jak wynagrodzenie zasadnicze powinien zostać przeliczony według aktualnej stawki zaszeregowania. W tym przypadku wybierzemy Wliczać aktualną wartość – przy obliczaniu wartości jednego dnia dodatku urlopowego wartość wskazanego elementu wynagrodzenia podzielona zostanie przez liczbę dni faktycznie przepracowanych

W przypadku pracowników wynagradzanych w stawce godzinowej interpretacje mogą być dwie:

Taki składnik wynagrodzenia zostanie potraktowany jak wynagrodzenie zasadnicze (przyjmujemy, że prawo do premii i procent premii zostały „na stałe” wpisane do umowy o pracę) – ustawienie Wliczać jak zasadnicze.

Taki składnik zostanie potraktowany jak zmienny element wynagrodzenia (procent premii nie został zagwarantowany w umowie o pracę, zmienia się z miesiąca na miesiąc) – ustawienie Wliczać.

Przykład

Wykorzystanie opcji Wliczać po przeliczeniu, stała okresowa to najniższe wynagrodzenie.

Pracownik wynagradzany jest w stawce godzinowej. Poza wynagrodzeniem zasadniczym otrzymuje premię liczoną jako procent minimalnej płacy (z uwzględnieniem wszelkiego rodzaju pomniejszeń z tytułu nieobecności), procent jest zmienny z miesiąca na miesiąc. Dla potrzeb procedury liczenia dodatków urlopowych:

wynagrodzenie zasadnicze posiada standardowo zdefiniowany atrybut Wliczać po przeliczeniu

premia poza Wliczać po przeliczeniu uzyska drugi atrybut – współczynnik proporcjonalności: Najniższe wynagrodzenie. (Standardowy wskaźnik „miesięczny”).

Wynagrodzenie zasadnicze

M-c

Czas pracy

Godzin (dni)

Stawka zaszereg.

Współczynnik proporcjonalności

Wynagrodzenie zasadnicze po przeliczeniu

I

176h (22)

14

15,50 / 14,00 = 1.107

176h x 1.107x 14.00 = 2727,65

II

120h (15)

15

15,50 / 15,00 = 1.033

120h x 1.033x 15.00 = 1859,4

III

184h (23)

15.5

15,50 / 15,50 = 1.000

184h x 1.000 x 15.50 = 2852,00

∑

480h

7439.05

Premia

M-c

Premia

Najniższe wynagrodzenie

Współczynnik proporcjonalności

Premia po przeliczeniu

I

400

1750

1850/1750=1.06

400x1.06=424

II

350

1850

1850/1850=1.0

350,00 x 1.0 = 350,00

III

500

1850

1850/1850=1.0

500,00 x 1.0 = 500,00

Razem

1274

Wartość dodatku urlopowego przypadającego na 1h urlopu wyniesie:

Kolejnym parametrem do ustawienia jest sposób wliczania danego składnika do podstawy naliczania Ekwiwalentu za czas urlopu. Ekwiwalent pieniężny za urlop wypoczynkowy ustala się stosując zasady obowiązujące przy obliczaniu wynagrodzenia urlopowego. W danym typie wypłaty można ustawić następujące sposoby wliczania do ekwiwalentu za czas urlopu.

Parametr

Sposób rozliczenia w podstawie ekwiwalentu za niewykorzystany urlop

Zastosowanie

Nie wliczać

Składnik nie będzie uwzględniany w naliczaniu ekwiwalentu za niewykorzystany urlop

Dla elementów uwzględnionych w rozporządzeniu MPiPS z dnia 8 stycznia 1997r. W sprawie szczegółowych zasad udzielania urlopu wypoczynkowego […] (Dz. U. Z 2003r. nr 230, poz. 2290)

Wliczać

Wliczana kwota faktycznie wypłacona

Składniki wynagrodzenia przysługujące za okresy nie dłuższe niż miesiąc, poza określonymi w stawce miesięcznej w stałej wysokości

Wliczać po dopełnieniu

Składnik zostanie dopełniony do wysokości jaką pracownik otrzymałby, gdyby pracował pełen okres

Jeśli pracownik nie przepracował pełnego okresu wyliczania podstawy, to otrzymane wynagrodzenie dopełnione zostanie do wysokości, jaką otrzymałby, gdyby pracował pełen okres

Wliczać jak zasadnicze

Traktowane jak Wliczać aktualną wartość dla pracownika ze stawką miesięczną lub jak Wliczać dla pracownika ze stawką godzinową (dla elementów innych niż wynagrodzenie zasadnicze/godz. (praca.podst.).

Uwaga: W przypadku elementu wynagrodzenie zasadnicze/godz. (praca.podst.) gdy stawka pracownika uległa zmianie do podstawy wliczane jest wynagrodzenie przeliczone według nowej stawki.

Analogicznie jak wliczanie wynagrodzenia zasadniczego dla pracowników (wg stawki miesięcznej lub godzinowej)

Wliczać po przeliczeniu bez dopełnienia

Przeliczanie składnika według stałej okresowej, ale nie dopełniany z przeliczenia czasu pracy do wymiaru miesiąca.

Składniki zmienne przysługujące za okres nie dłuższy niż miesiąc, zależne od stałej, której wartość może ulec zmianie

Wliczać aktualną wartość

Dodatki są uwzględniane w podstawie ekwiwalentu jedynie z miesiąca, za który jest wypłacany ekwiwalent, w pełnej należnej kwocie bez pomniejszeń za nieobecności oraz bez uwzględniania odchyłek.W przypadku zatrudnienia/ zwolnienie pracownika w trakcie miesiąca dodatek jest dopełniany do kwoty należnej za pełny miesiąc.

Elementy określone w stawce miesięcznej w stałej wysokości

Wliczać po przeliczeniu i dopełnieniu

Przeliczanie składnika według stałej okresowej. W razie zmiany kwoty składnika podstawę ustala się z uwzględnieniem tych zmian. Dodatkowo składnik jest dopełniany do wysokości jaką pracownik otrzymałby, gdyby pracował pełen okres.

Uwzględniając powyższe zastosowania jednocześnie.

Wliczać jako składnik stały

Dodatki są uwzględniane w podstawie ekwiwalentu jedynie z miesiąca, za który jest wypłacany ekwiwalent, w pełnej należnej kwocie bez pomniejszeń za nieobecności oraz bez uwzględniania odchyłek. W przypadku zatrudnienia / zwolnienie pracownika w trakcie miesiąca dodatek jest dopełniany do kwoty należnej za pełny miesiąc. W przypadku pracowników tymczasowych opcja wliczać jako składnik stały działa analogicznie jak opcja wliczać .

Składniki wynagrodzenia określone w stawce miesięcznej w stałej wysokości.

Wliczać bez pomniejszeń

Dodatki są uwzględniane z poprzednich miesięcy, tak jak elementy zmienne, w pełnej należnej kwocie bez pomniejszeń za nieobecności oraz bez uwzględniania odchyłek. W przypadku zatrudnienia / zwolnienie pracownika w trakcie miesiąca dodatek jest dopełniany do kwoty należnej za pełny miesiąc.

Składniki określone w stawce miesięcznej pomniejszane z tytułu innych nieobecności niż urlop.

W przypadku liczenia ekwiwalentu za niewykorzystany urlop dla pracowników tymczasowych, począwszy od 1.06.2017 r. do podstawy ekwiwalentu są wliczane składniki wypłacone w poprzednich miesiącach w kwocie faktycznie wypłaconej, niezależnie od tego jaki sposób wliczania do urlopu ustawiono w typie wypłaty, za wyjątkiem zdefiniowanych jako nie wliczane do ekwiwalentu.

Formularz typu wypłaty – zakładka Ogólne

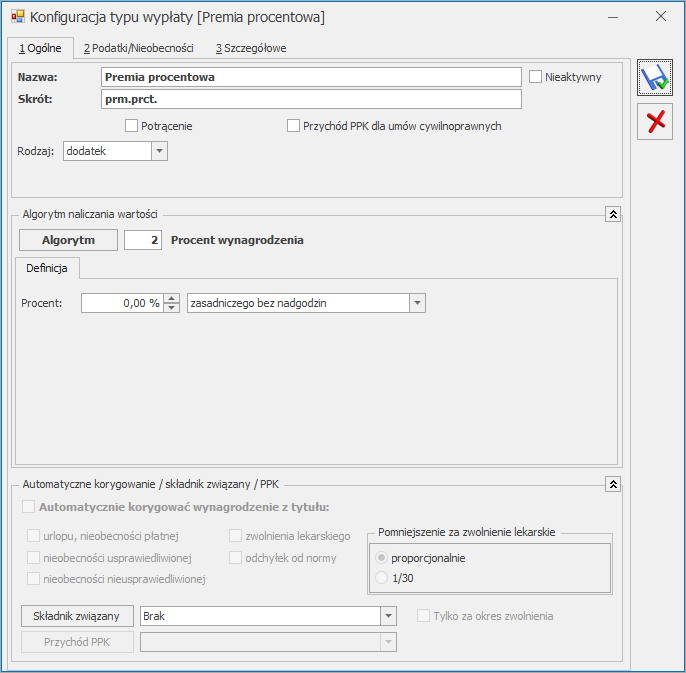

Nazwa – nazwa typu wypłaty może mieć maksymalnie 40 znaków np. dodatek funkcyjny, premia miesięczna itp.

Uwaga

W programie nie mogą występować dwa typy wypłat o identycznych nazwach.

Skrót – skrócona nazwa typu wypłaty (maksymalnie 40 znaków) np. dod. funk. Chociaż nie jest to zalecane, wiele typów może posiadać ten sam skrót (nie ma formalnego ograniczenia). Skrót wykorzystywany jest głównie przy tworzeniu wielokolumnowych zestawień (raportów), kiedy ze względu na ograniczoną szerokość poszczególnych kolumn nie jest możliwe drukowanie pełnej nazwy.

Unikalność skrótów dla standardowych typów wypłat jest potrzebna ze względu na działanie schematów księgowych. Istnieje możliwość księgowania typów wypłat wykorzystując unikalną nazwę lub takie same skróty (księgowanie zbiorcze).

Potrącenie

Definiując dany typ wypłaty można od razu określić, że jest on potrąceniem. W tym celu należy zaznaczyć pole Potrącenie. Standardowo to pole jest puste (niezaznaczone). W przypadku potrąceń określonych konkretną kwotą, należy je wpisywać w wartości bezwzględnej (nie wpisujemy znaku „minus”).

Zajęcie wynagrodzenia

Zaznaczenie parametru umożliwia wskazanie danego typu wypłaty na Liście zajęć wynagrodzenia pracownika. Parametr jest aktywy jedynie w przypadku, gdy dany typ wypłaty ma zaznaczony parametr Potrącenie. Jest dostępny tylko w module Płace i Kadry Plus.

Przychód z tytułu naliczania PPK

Parametr należy zaznaczyć w elementach, które będą służyły do rozliczania przychodu z tytułu składek PPK finansowanych przez pracodawcę dla osób wykonujących pracę na podstawie umowy cywilnoprawnej. Parametr jest aktywny, gdy w polu ‘Rodzaj’ została wybrana opcja ‘dodatek’. Tak oznaczony typ wypłaty należy powiązać z umową cywilnoprawną. Należy tego dokonać z poziomu formularza typu wypłaty będącego umową poprzez wskazanie definiowanego składnika w polu „Przychód PPK”.

Rodzaj – dostępne są 3 rodzaje: dodatek, umowa, pożyczka.

Dodatek – oznacza, że zdefiniowany typ wypłaty będzie dodatkiem.

Umowa – oznacza, że definiowany typ wypłaty będzie umową cywilnoprawną.

Pożyczka – ostatnim rodzajem typu wypłaty możliwym do zdefiniowania jest pożyczka. W ten sposób udostępniono możliwość definiowania własnych pożyczek. Wybierając ten rodzaj, program automatycznie proponuje następujące ustawienia:

Zakładka [Podatki] – wszystkie pola dotyczące podatków i składek: Nie naliczać, w polu Okres wypłaty – jednorazowa,

Zakładka [Nieobecności] – wszystkie pola: nie wliczać,

Zakładka [Szczegółowe] – zaznaczone: wpływa na kwotę do wypłaty.

Waluta w wypłacie

W module Comarch ERP OptimaPłace i Kadry Plus dostępna jest opcja Waluta w wypłacie z możliwością wyboru: dowolna waluta (domyślnie zaznaczony przy dodawaniu typu wypłaty), waluta z etatu (oddelegowani), waluta z umowy(oddelegowani)

Typ wypłaty zdefiniowany jako wypłacany w walucie z etatu (oddelegowani), przypięty na liście dodatków pracownika w kadrach, będzie się automatycznie wyliczał tylko w wypłatach przypadających w okresie oddelegowania, nie będzie natomiast naliczał się w wypłatach za okresy, w których pracownik nie jest oddelegowany do pracy za granicą. Nie należy też dodawać ręcznie w wypłacie nie dotyczącej okresu oddelegowania dodatków zdefiniowanych jako wypłacane w walucie z etatu, gdyż dla nich naliczanie podatku i składek jest realizowane wyłącznie wg zasad dotyczących pracowników oddelegowanych i tylko w wypłacie naliczonej na liście płac oznaczonej jako lista płac dla pracowników oddelegowanych.

Uwaga

Ustawienie, że element ma być wypłacany w walucie z etatu (oddelegowani) jest dostępne tylko dla typów wypłat o rodzaju dodatek. Jeśli w polu Rodzaj Operator ustawi opcję umowa, bądź pożyczka wówczas parametr dotyczący waluty będzie się automatycznie przestawiał na dowolną walutę i nie pozwalając na zmianę Walutę z etatu (oddelegowani) można natomiast zaznaczyć w przypadku dodatku, który w polu PKZP na zakładce [Szczegółowe] ma wybraną opcję np. składka/zapomoga/wpisowe.

Typ wypłaty zdefiniowany jako wypłacany w walucie z etatu (oddelegowani) będzie naliczany tylko w wypłacie na liście płac dla pracowników oddelegowanych.

Dla typów wypłat zdefiniowanych jako wypłacane w walucie z etatu (oddelegowani) są dostępne tylko dwie opcje dotyczące naliczania podatku i składek, pozwalające na wskazanie czy wartość takiego elementu wypłaconego wliczać, czy nie wliczać do podstawy podatku/składek ZUS/składek zdrowotnych.

Ustawienie wliczać do podstawy opodatkowania/składek ZUS/składki zdrowotnej oznacza, że wartość typu wypłaty zdefiniowanego w taki sposób jest uwzględniana w wyliczeniu wartości elementu wypłaty stanowiącego podstawę podatku/ składek ZUS.

Uwaga

Opcje dotyczące naliczania podatku i składek, dedykowane dla opcji waluta z etatu (oddelegowani) nie są dostępne do wyboru w typach wypłat definiowanych jako wypłacane w walucie dowolnej.

Jeżeli w konfiguracji własnego typu wypłaty zostanie zaznaczony na zakładce [Ogólne] parametr waluta z etatu (oddelegowani) wówczas na zakładce [Podatki/Nieobecności] w polu:

Pozycja na deklaracji PIT domyślnie zostanie ustawione Nie dotyczy, ponieważ na deklarację PIT wchodzi wartość ze standardowych elementów Podstawa podatku PL lub odpowiednio (w kolumnie z nieopodat) Podstawa podatku zagr.,

Wliczać do podstawy naliczania zasiłków chorobowych – Nie wliczać – podstawa zasiłku dla pracownika oddelegowanego liczona ze średniej z wypłat za okres oddelegowania, jest wyliczana w oparciu zapisane w wypłatach podstawy składki chorobowej (pomniejszonej o składki ZUS finansowane przez ubezpieczonego), a nie poprzez uwzględnianie wartości z poszczególnych elementów.

Typ wypłaty zdefiniowany jako Waluta z umowy ( oddelegowani) będzie naliczany tylko w wypłacie na liście płac dla zleceniobiorców oddelegowanych do pracy za granicę. Dodatek z takim ustawieniem, który jest powiązany z daną umową lub jest wypłacany z umową jest naliczany w takiej samej walucie jak umowa.

Przypisanie do grupy

Dany typ wypłaty można przypiąć za pomocą przycisku Przypisanie do grupy do grupy typów wypłat. Ta opcja jest dostępna tylko dla składników o rodzaju Dodatek, które można przypiąć na liście stałych dodatków pracownika. Nie można przypiąć typu wypłaty, który ma zaznaczony parametr Tylko za okres zwolnienia, a także typów wypłat zdefiniowanych algorytmami 7, 8, 9 i 13 (akordy). Typu wypłaty dodanego do grupy typów składników nie można usunąć. Aby usunąć typ wypłaty najpierw należy odpiąć z grupy. Po naciśnięciu przycisku Przypisanie do grupy pojawia się lista zawierająca wszystkie zdefiniowane w programie grupy typów składników. Grupy nieaktywne mają w nazwie dodane oznaczenie (nieaktywna). Funkcjonalność dotycząca grup typów składników jest dostępna w module Płace i Kadry Plus.

Algorytm naliczania wartości

Definiując element wynagrodzenia, w części dotyczącej sposobu ustalania jego wartości, można posłużyć się jednym z dostępnych algorytmów. Algorytmy te zaprojektowane zostały tak, by umożliwić definicję większości spotykanych elementów wynagrodzenia. Algorytmy poprzez swoją konstrukcję ograniczają do minimum możliwość popełniania przypadkowych błędów. Wybór algorytmu decyduje o pojawieniu się na formularzu dodatkowych pól istotnych wyłącznie dla definiowanego wzoru.

Na końcową wartość definiowanego elementu mogą mieć wpływ wybrane nieobecności.

Po zaznaczeniu pola Automatycznie korygować wynagrodzenie z tytułu dostępne stają się pola nieobecności takich jak:

Urlopu, nieobecności płatnej (traktowane w rozliczeniach z ZUS jak czas pracy),

Nieobecności usprawiedliwionej (bez prawa do wynagrodzenia za czas ich trwania),

Nieobecności nieusprawiedliwionej,

Zwolnienia lekarskiego,

Odchyleń od normy.

Poszczególne nieobecności – po zaznaczeniu – będą pomniejszać definiowany element wynagrodzenia według tych samych zasad, według których pomniejszane będzie wynagrodzenie zasadnicze danego pracownika.

Elementy wynagrodzenia (dodatki) o okresie wypłaty dłuższym niż miesiąc – zgodnie z Rozporządzeniem Ministra Pracy i Polityki socjalnej z dnia 8 stycznia 1997 roku w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego […], nie powinny być pomniejszane ze względu na nieobecność typu urlop (§12 pkt 1 – „Składniki wynagrodzenia wypłacane za okresy dłuższe niż jeden miesiąc wypłaca się w przyjętych terminach wypłaty tych składników, przy czym okres urlopu jest traktowany na równi z czasem wykonywania pracy”).

Uwaga

Jeśli zaznaczono parametr Pomniejszenie za zwolnienie lekarskie – 1/30 i równocześnie zaznaczono, że dany typ wypłaty ma być automatycznie pomniejszany przy zwolnieniach lekarskich, to za czas nieobecności typu Zwolnienie ZUS program liczy Pomniejszenie 1/30 – czyli 1/30 stawki podstawowej za każdy dzień kalendarzowy, zamiast Pomniejszenie proporcjonalnie.

Konfiguracja typu wypłaty – zakładka Ogólne

Pola Składnik związany i Tylko za okres zwolnienia przydatne są do definiowania składników wynagrodzenia przysługujących pracownikom również za czas nieobecności, jeśli od części takiego składnika wypłacanej za czas nieobecności chorobowych nie są odprowadzane składki na ubezpieczenia społeczne.