Jak zaewidencjonować w programie Comarch ERP Optima zajęcie wynagrodzenia?

Program Comarch ERP Optima w module Płace i Kadry Plus umożliwia pełną ewidencję zajęć wynagrodzeń.

Od wersji programu Comarch ERP Optima 2024.3.1, wprowadzono standardowe typy wypłat:

Użytkownik może również utworzyć własny typ wypłaty będący potrąceniem (Start/Konfiguracja / Firma / Płace / Typy wypłat). Potrącenie musi mieć w konfiguracji zaznaczone parametry Potrącenie oraz Zajęcie wynagrodzenia na zakładce [Ogólne]. Następnie należy przypiąć dane potrącenie w odpowiedniej grupie ograniczeń potrąceń (Start/Konfiguracja/Firma/Płace/Grupy ograniczeń potrąceń) na zakładce [Dodatkowe], w sekcji ‘Potrącenia podlegające ograniczeniu’.

Zajęcia wynagrodzenia należy dodać na liście zajęć pracownika. Funkcjonalność dostępna jest z poziomu listy pracowników po rozwinięciu ikony  . Z poziomu formularza danych kadrowych lub z listy pracowników po naciśnięciu prawego przycisku myszy będąc ustawionym na danym pracowniku.

Na formularzu zajęcia należy podać sygnaturę akt, datę dostarczenia decyzji oraz wskazać w polu Typ składnika potrącenie. Można wskazać całkowitą lub miesięczną wartość zajęcia oraz okres, w jakim ma być naliczane.

Na formularzu zajęcia należy także wybrać Komornika, dla którego ma się wygenerować płatność. Komorników wybiera się spośród kontrahentów, którzy mają zaznaczony parametr Komornik na formularzu kontrahenta. Parametr jest dostępny na nowej zakładce [Komornik] na formularzu kontrahenta.

Jeśli na formularzu komornika ustawiona jest forma płatności typu przelew, dodatkowo na formularzu zajęcia podstawia się domyślny rachunek wybranego komornika. Jeżeli wybrany komornik (kontrahent) ma ustawioną formę płatności typu gotówka, pola bank i numer rachunku są nieaktywne.

Od wersji Comarch ERP Optima 2020.0.1 wprowadzono możliwość wyliczania zajęcia wynagrodzenia z uwzględnieniem wszystkich wypłat pracownika w obrębie danego miesiąca deklaracji oraz naliczania zajęcia na liście płac o rodzaju ‘Inne’. W starszych wersjach programu zajęcia wynagrodzenia naliczały się zawsze w wypłatach etatowych, program nie naliczał zajęcia na liście o rodzaju ‘Inne’

Dodatkowo zajęcia wynagrodzenia mogą być naliczane w wypłatach umów cywilnoprawnych, jeśli na formularzu zajęcia zaznaczony jest parametr Egzekucja również z wypłat umów. Przy naliczaniu potrąceń komorniczych w wypłacie umów, kwoty obciążeń są ograniczane zgodnie z ustawieniem na formularzu danego zajęcia. Użytkownik może ustawić ograniczenie potrącenia z wypłat umów:

. Z poziomu formularza danych kadrowych lub z listy pracowników po naciśnięciu prawego przycisku myszy będąc ustawionym na danym pracowniku.

Na formularzu zajęcia należy podać sygnaturę akt, datę dostarczenia decyzji oraz wskazać w polu Typ składnika potrącenie. Można wskazać całkowitą lub miesięczną wartość zajęcia oraz okres, w jakim ma być naliczane.

Na formularzu zajęcia należy także wybrać Komornika, dla którego ma się wygenerować płatność. Komorników wybiera się spośród kontrahentów, którzy mają zaznaczony parametr Komornik na formularzu kontrahenta. Parametr jest dostępny na nowej zakładce [Komornik] na formularzu kontrahenta.

Jeśli na formularzu komornika ustawiona jest forma płatności typu przelew, dodatkowo na formularzu zajęcia podstawia się domyślny rachunek wybranego komornika. Jeżeli wybrany komornik (kontrahent) ma ustawioną formę płatności typu gotówka, pola bank i numer rachunku są nieaktywne.

Od wersji Comarch ERP Optima 2020.0.1 wprowadzono możliwość wyliczania zajęcia wynagrodzenia z uwzględnieniem wszystkich wypłat pracownika w obrębie danego miesiąca deklaracji oraz naliczania zajęcia na liście płac o rodzaju ‘Inne’. W starszych wersjach programu zajęcia wynagrodzenia naliczały się zawsze w wypłatach etatowych, program nie naliczał zajęcia na liście o rodzaju ‘Inne’

Dodatkowo zajęcia wynagrodzenia mogą być naliczane w wypłatach umów cywilnoprawnych, jeśli na formularzu zajęcia zaznaczony jest parametr Egzekucja również z wypłat umów. Przy naliczaniu potrąceń komorniczych w wypłacie umów, kwoty obciążeń są ograniczane zgodnie z ustawieniem na formularzu danego zajęcia. Użytkownik może ustawić ograniczenie potrącenia z wypłat umów:

- Potrącenie alimentacyjne. Potrącenie nieopodatkowane i nieoskładkowane, wpływające na kwotę wypłaty. Składnik umożliwiający potrącenie w wypłacie pracownika kwoty zajęcia alimentacyjnego. Składnik jest przypięty do grupy ograniczeń potrąceń ‘Grupa potrąceń alimentacyjnych’, na zakładce [Dodatkowe], w sekcji Potrącenia podlegające ograniczeniu.

- Potrącenie komornicze. Potrącenie nieopodatkowane i nieoskładkowane, wpływające na kwotę wypłaty. Składnik umożliwiający potrącenie w wypłacie pracownika kwoty zajęcia komorniczego. Składnik jest przypięty do grupy ograniczeń potrąceń ‘Grupa potrąceń z innych tytułów’, na zakładce [Dodatkowe], w sekcji Potrącenia podlegające ograniczeniu.

- do wysokości kwoty wypłaty,

- do wskazanej kwoty netto wolnej od potrąceń,

- do wskazanego procentu kwoty netto,

- do kwoty wolnej zależnej od czasu pracy.

W jaki sposób wyeksportować do banku przelewy z tytułu wynagrodzeń?

System Comarch ERP Optima umożliwia przygotowanie i przesłanie zestawu poleceń przelewu do banku. W tym celu można wykorzystać jeden z istniejących formatów przelewów lub zdefiniować własny w oparciu o informacje dostarczone przez bank. Formaty wymiany dodajemy w menu Ogólne / Inne / Formaty przelewów. W programie są predefiniowane m.in.:

- Elixir-O BPH,

- Elixir-O iBRE,

- KB24 – Kredyt Bank (eksport),

- US – Bank Śląski,

- Videotel

- ZUS – Bank Śląski.

- poprawnie określić formę płatności, odbiorcę, bank oraz numer rachunku w schemacie płatności na formularzu pracownika lub w schemacie płatności dostępnym na formularzu wypłaty,

- naliczyć i zamknąć wypłaty pracowników (powinny być widoczne w kolorze czarnym),

- płatności z tytułu wynagrodzeń muszą mieć status ‘Do realizacji’,

- w Preliminarzu płatności nie mogą być zaznaczone opcje ‘Rozliczone: Całkowicie i Nie podlega ’ (ikona eksportu będzie wówczas nieaktywna)

- na liście płatności należy wybrać właściwy Rejestr typu konto bankowe

- Format wymiany,

- Katalog docelowy,

- Nazwę pliku

Uwaga

Nazwa pliku nie może zawierać znaków nie akceptowanych przez Windows, np. \ / .

Aby ponownie wyeksportować przelewy należy zmienić ich status z ‘Wysłane’ na ‘Do realizacji’. Można to zrobić z poziomu otwartej płatności na zakładce [ Ogólne ] lub seryjnie dla zaznaczonych wybierając z menu pod prawym przyciskiem myszy opcję ‘Zmień na do realizacji’.

Dlaczego w wypłacie pojawia się element „Wyrównanie do najniższego wynagrodzenia”?

Kontynuując przykład z pytania (pomniejszenie wynagrodzenia zasadniczego w przypadku wystąpienia nieobecności), do tak wyliczonej kwoty wynagrodzenia zasadniczego, należy dodatkowo zastosować przepisy Ustawy o minimalnym wynagrodzeniu za pracę (Dz. U. z 2002 r. nr 200, poz.1679, z późn. zm.). Program Comarch ERP Optima kontroluje, czy wynagrodzenie pracownika obliczone za czas przepracowany nie jest zbyt niskie i czy nie należy dopełnić go do ustawowego minimalnego wynagrodzenia. Kwotę minimalnego wynagrodzenia pobierana jest z poziomu Start/Konfiguracja/ Program/ Płace/ Wynagrodzenia.

Od stycznia 2026 r. płaca minimalna wynosi 4 806,00 zł. W związku z powyższym, należy sprawdzić, czy wynagrodzenie za czas przepracowany przez pracownika w miesiącu styczniu 2026 r. nie jest niższe od płacy minimalnej.

Wyliczenie jest następujące:

4 806/160* 40(32h przepracowane + 8h urlopu wliczane do czasu pracy)= 1 201,50

Otrzymana kwota jest minimalnym wynagrodzeniem, jakie pracownik powinien otrzymać za przepracowane godziny w miesiącu styczniu. W podanym przykładzie wynagrodzenie pracownika w miesiącu styczniu wyniosło 1 121,40 zł, tj. wynagrodzenie zasadnicze po pomniejszeniach 881,10zł + wynagrodzenie za czas urlopu wypoczynkowego 240,30 zł.

Otrzymane wynagrodzenie jest niższe, niż wynika to z powyższych wyliczeń, pracownikowi należy dopłacić wyrównanie do najniższego wynagrodzenia w wysokości 80,10 zł. Jeżeli po wyliczeniu wypłaty zostały dokonane zmiany, tj. dodano lub usunięto element wypłaty, konieczne jest ponowne przeliczenie wyrównania do najniższego wynagrodzenia.

Z poziomu Start/Konfiguracja/ Firma/ Płace/ Parametry/ 2 Naliczanie wypłat dostępny jest parametr Nie licz wyrównania do najniższego wynagr. przy pomniejszeniu za zwoln.chorob., który odpowiada za naliczanie wyrównania do najniższego wynagrodzenia, w przypadku gdy pracownik nie otrzymał minimalnego wynagrodzenia za czas przepracowany, w związku wystąpieniem nieobecności typu ZUS, np. zwolnienia chorobowego. Działanie parametru:

Wyliczenie wyrównania do najniższego wynagrodzenia uzależnione od parametru dotyczy wszystkich rodzajów wypłat etatowych: dla ‘zwykłych’ pracowników, dla pracowników oddelegowanych za granicę i dla pracowników tymczasowych.

Z poziomu Start/Konfiguracja/ Firma/ Płace/ Parametry/ 2 Naliczanie wypłat dostępny jest parametr Nie licz wyrównania do najniższego wynagr. przy pomniejszeniu za zwoln.chorob., który odpowiada za naliczanie wyrównania do najniższego wynagrodzenia, w przypadku gdy pracownik nie otrzymał minimalnego wynagrodzenia za czas przepracowany, w związku wystąpieniem nieobecności typu ZUS, np. zwolnienia chorobowego. Działanie parametru:

Wyliczenie wyrównania do najniższego wynagrodzenia uzależnione od parametru dotyczy wszystkich rodzajów wypłat etatowych: dla ‘zwykłych’ pracowników, dla pracowników oddelegowanych za granicę i dla pracowników tymczasowych.

Uwaga

W przypadku, gdy pracownik w danym miesiącu pracował w różnych strefach np. w strefie czas pracy podstawowy oraz strefie przestoju, to podczas wyliczania Wyrównania do najniższego wynagrodzenia uwzględniany jest czas przepracowany we wszystkich strefach zaliczanych do czasu pracy oraz wszystkie elementy wynagrodzenia, które są wliczane do najniższego wynagrodzenia.

- zaznaczony – w przypadku gdy pracownik w danym miesiącu ma nieobecność typu ZUS i w związku z tym nie osiąga minimalnego wynagrodzenia za czas przepracowany, ale przed pomniejszeniem za tą nieobecność miał zagwarantowane wynagrodzenie w kwocie odpowiadającej minimalnemu wynagrodzeniu za godziny przepracowane łącznie z czasem pracy przypadającym w okresie nieobecności ZUS, to wyrównanie do najniższego wynagrodzenia nie zostanie naliczone w wypłacie. Podczas weryfikowania czy pracownik miał zagwarantowane minimalne wynagrodzenie, uwzględniane są naliczone w wypłacie elementy zaliczane do najniższego wynagrodzenia (zaznaczony parametr ‘Przyrównuj do najniższego wynagrodzenia’ w typie wypłaty), przed pomniejszeniem za nieobecności typy ZUS, np. zwolnienie chorobowe. Jeśli pracownik nie miał zagwarantowanego minimalnego wynagrodzenia, wyrównanie do najniższego wynagrodzenia zostanie naliczone tak jak dotychczas. W przypadku gdy zostaną zaznaczone parametry Nie licz wyrównania do najniższego wynagr. przy pomniejszeniu za zwoln.chorob. oraz Licz wyrównanie wynagr. zasad. za pracę wg stawki zaszeregowania, w wypłacie naliczy się ‘Wyrów. wynagr. zasad. wg stawki zaszer.’, jeśli wynagrodzenie zasadnicze zostało pomniejszone do zera w związku z nieobecnościami, a pracownik ma przepracowane godziny w ramach obowiązującej go normy w danym miesiącu.

- Niezaznaczony (domyślne ustawienie) – jeśli pracownik za czas przepracowany osiągnął wynagrodzenie w kwocie niższej niż to wynika z minimalnego wynagrodzenia obowiązującego w danym roku, automatycznie w wypłacie zostanie naliczony element ‘Wyrównanie do najniższego wynagrodzenia’. Wyliczenie wyrównania do najniższego wynagrodzenia odbywa się według dotychczasowych zasad.

Jak w programie Comarch ERP Optima wypłacić wynagrodzenie rodzinie zmarłego pracownika?

Wynagrodzenie należne zmarłemu pracownikowi po jego śmierci staje się prawem majątkowym po zmarłym pracowniku. Stosownie do art. 63(1) § 2 k.p prawa majątkowe ze stosunku pracy przechodzą po śmierci pracownika, w równych częściach, na małżonka oraz inne osoby spełniające warunki wymagane do uzyskania renty rodzinnej w myśl przepisów o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych. W razie braku takich osób prawa te wchodzą do spadku. Osobami uprawnionymi do renty rodzinnej są m.in. małżonek oraz dzieci (własne, drugiego małżonka, przysposobione).

W celu wypłaty wynagrodzenia zmarłego pracownika dla członka/ członków jego rodziny, należy spadkobierców wprowadzić w kadrach, na ‘Listę pracowników’, uzupełniając ogólne dane identyfikacyjne i adresowe.

Zazwyczaj po śmierci pracownika dla członków rodziny wypłacane jest:

– Wynagrodzenie po śmierci pracownika,

– Odprawa pośmiertna.

W programie Comarch ERP Optima w/w typy wypłat należy skonfigurować z poziomu Start/Konfiguracja/ Firma/ Płac/ Typy wypłat.

1. Konfiguracja Odprawy pośmiertnej

Zakładka [Ogólne]:

Zakładka [Podatki/Nieobecności]:

- Nazwa i skrót: np. Odprawa pośmiertna

- Rodzaj: Dodatek

- Algorytm: 1 – ‘Kwota’

- Automatyczne korygowanie/ składnik związany: wszystkie opcje odznaczone

- Wszystkie opcje ustawione jako „Nie dotyczy”/ „Nie naliczać” (od odprawy pośmiertnej pracodawca nie pobiera zaliczki na podatek dochodowy od osób fizycznych, jak również nie oblicza składek na ubezpieczenia społeczne).

- Nazwa i skrót: np. Wynagrodzenie po śmierci

- Rodzaj: Dodatek

- Algorytm: 1 – ‘Kwota’

- Kwota: pozostawiamy 0, wartość zostanie wpisana w wypłacie.

- Stała okresowa: Brak

- Automatyczne korygowanie / składnik związany: wszystkie opcje odznaczone

Ustalenie kwoty należnej spadkobiercom:

W celu wyliczenia sumarycznej należnej kwoty wynagrodzenia, zmarłemu pracownikowi można naliczyć wypłatę z wszystkimi elementami, np. z ekwiwalentem za niewykorzystany urlop oraz składnikiem wyliczającym kwotę odprawy pieniężnej. Następnie tą wypłatę należy usunąć, a sumaryczną kwotę wypłacić spadkobiercy/spadkobiercom, na liście płac o rodzaju: ‘Inne’, za pomocą elementów ‘Wynagrodzenie po śmierci’ oraz ‘Odprawa pośmiertna’. Konfiguracja składnika ‘Kwota odprawy pośmiertnej’: Zakładka [Ogólne]:- Nazwa i skrót: Kwota odprawy pośmiertnej

- Rodzaj: Dodatek

- Algorytm: 9 - ‘Element liczony jak ekwiwalent za urlop’

- Ilość miesięcy: Standardowa (jeśli mają być uwzględniane elementy z 3 miesięcy lub nie zaznaczać parametru ‘Standardowa’ i wpisać dowolną ilość miesięcy)

- Współczynnik: 1

- Podstawa dzielona przez godziny: nie zaznaczać

- Liczba dni/ mies: 1 (to pole jest dostępne w wypłacie więc można go odpowiednio modyfikować, np. na 3 - gdy przysługuje 3 miesięczna odprawa itd.)

- Automatyczne korygowanie/ składnik związany: wszystkie opcje odznaczone

- Wszystkie opcje ustawione jako „Nie dotyczy” / „Nie naliczać” (od odprawy pośmiertnej pracodawca nie pobiera zaliczki na podatek dochodowy od osób fizycznych jak również nie oblicza składek na ubezpieczenia społeczne).

Podstawa składek / wypłacone zasiłki w deklaracji ZUS DRA:

W sytuacji, gdy osoba zmarła: - przebywała na zasiłku ZUS - (nie jest to koszt pracodawcy),należy tę osobę wykazać na RSA, ponieważ płatnik składek ma prawo pomniejszyć należne składki społeczne o wypłacone zasiłki na DRA. Kwota zasiłku ma być wykazywana na RSA/DRA a nie może być ujęta na PIT-11, który należy sporządzić po zmarłym pracowniku. W tym celu należy zdefiniować nowy typ wypłaty – kopię odpowiedniego zasiłku, na którym przebywał zmarły pracownik (np. chorobowego, rehabilitacyjnego). W definicji tego zasiłku (o nazwie np. Zas. chorobowy po śmierci) należy ustawić na zakładce [Podatki /Nieobecności]: - w polu Pozycja na deklaracji PIT - „Nie dotyczy” - w polu Pozycja na deklaracji ZUS – należy wskazać odpowiednią pozycję (np. 313 – zasiłek chorobowy z ubezpieczenia chorobowego). Na zakł. Szczegółowe – usunąć zaznaczenie Wpływa na kwotę do wypłaty. Następnie w ostatniej wypłacie pracownika dodać za odpowiedni okres od – do zdefiniowany zasiłek po śmierci z kwotą. - nie przebywała na zasiłku ZUS - w dokumentach rozliczeniowych sporządzonych za miesiąc, w którym pracownik zmarł, należy wykazać zmarłego pracownika w raporcie ZUS RCA z „zerowymi” podstawami wymiaru składek i „zerowymi” składkami, ponieważ w tym miesiącu podlegał on ubezpieczeniom. W tym celu w wypłacie za ostatni miesiąc zatrudnienia naliczanej na koniec miesiąca (nie z przesunięciem) należy zostawić jedynie zerowe wynagrodzenie zasadnicze, aby na podstawie wypłaty wygenerowało się ZUS RCA z kodem 0110xx. Ewentualnie, bezpośrednio w programie Płatnik można dodać zerowy raport ZUS RCA (wówczas nie trzeba zapisywać zerowej wypłaty dla pracownika zmarłego).Czy istnieje możliwość sprawdzenia jakie składniki zostały wliczone do podstawy zasiłku chorobowego/ wynagrodzenia za urlop/ ekwiwalentu za urlop?

Program posiada tzw. logi systemowe, za pomocą, których można przeanalizować wyliczony u pracownika zasiłek chorobowy, urlop lub ekwiwalent za niewykorzystany urlop. Warunkiem generowania się w programie podstaw obliczeniowych jest zaznaczenie odpowiednich logów z poziomu Start/Konfiguracja / Program / Płace / Parametry. Następnie naliczamy wypłatę, w której rozliczony jest np. urlop wypoczynkowy, zapisujemy ją i ponownie edytujemy. Na Formularzu wypłaty na zakładce [ Elementy wypłaty ] pojawi się ‘Wynagrodzenie za czas urlopu’. Należy go edytować przy pomocy przycisku  Następnie chcąc zobaczyć podstawę obliczeniową, należy z poziomu Formularza elementu wypłaty (po wejściu do 'Wynagrodzenia za czas urlopu') wybrać przycisk 'Podstawa obliczeniowa'

Następnie chcąc zobaczyć podstawę obliczeniową, należy z poziomu Formularza elementu wypłaty (po wejściu do 'Wynagrodzenia za czas urlopu') wybrać przycisk 'Podstawa obliczeniowa'  .

Formularz podstawy obliczeniowej jest nieedytowalny/wyszarzony, zawiera informacje na temat nazwy wypłaconego elementu, okresu oraz wyliczonej kwoty. Formularz podstawy dla urlopu podaje wartość stawki za godzinę urlopu oraz poszczególne wyliczenia stawki za godzinę urlopu ze składników stałych oraz składników zmiennych.

Aby zobaczyć i wydrukować podstawę naliczania urlopu, w której możemy przeanalizować jakie składniki i w jakich wartościach zostały uwzględnione do naliczania podstawy urlopu, z poziomu otwartego formularza podstawy obliczeniowej wybieramy przycisk drukarki

.

Formularz podstawy obliczeniowej jest nieedytowalny/wyszarzony, zawiera informacje na temat nazwy wypłaconego elementu, okresu oraz wyliczonej kwoty. Formularz podstawy dla urlopu podaje wartość stawki za godzinę urlopu oraz poszczególne wyliczenia stawki za godzinę urlopu ze składników stałych oraz składników zmiennych.

Aby zobaczyć i wydrukować podstawę naliczania urlopu, w której możemy przeanalizować jakie składniki i w jakich wartościach zostały uwzględnione do naliczania podstawy urlopu, z poziomu otwartego formularza podstawy obliczeniowej wybieramy przycisk drukarki  .

Z menu wydruków wybieramy opcję ‘Naliczenie podstawy urlopu’ oraz rodzaj wydruku: uproszczony lub szczegółowy. Uproszczony wydruk pokazuje w formie tabeli sumę składników wliczonych do podstawy z wypłat za poprzednie miesiące i z miesiąca bieżącego, oraz czas pracy za te okresy. Na wydruku szczegółowym widzimy listy płac w rozbiciu na poszczególne składniki wliczane do podstawy urlopu, ich wartość i czas pracy, za które są one należne.

W podobny sposób możemy przeanalizować podstawy do chorobowego i ekwiwalentu za urlop oraz każdego dodatku zdefiniowanego algorytmem 9. Naliczenie podstawy zasiłku / wynagrodzenia za czas urlopu / ekwiwalentu za niewykorzystany urlop można również sprawdzić z poziomu formularza danych kadrowych pracownika – wybierając z menu przycisk 'Podstawy obliczeniowe'. Przy czym z tego poziomu widoczne są wszystkie podstawy.

Warunkiem wygenerowania właściwego wydruku ze szczegółami wyliczenia każdej podstawy jest naliczenie i zapisanie wypłaty!

.

Z menu wydruków wybieramy opcję ‘Naliczenie podstawy urlopu’ oraz rodzaj wydruku: uproszczony lub szczegółowy. Uproszczony wydruk pokazuje w formie tabeli sumę składników wliczonych do podstawy z wypłat za poprzednie miesiące i z miesiąca bieżącego, oraz czas pracy za te okresy. Na wydruku szczegółowym widzimy listy płac w rozbiciu na poszczególne składniki wliczane do podstawy urlopu, ich wartość i czas pracy, za które są one należne.

W podobny sposób możemy przeanalizować podstawy do chorobowego i ekwiwalentu za urlop oraz każdego dodatku zdefiniowanego algorytmem 9. Naliczenie podstawy zasiłku / wynagrodzenia za czas urlopu / ekwiwalentu za niewykorzystany urlop można również sprawdzić z poziomu formularza danych kadrowych pracownika – wybierając z menu przycisk 'Podstawy obliczeniowe'. Przy czym z tego poziomu widoczne są wszystkie podstawy.

Warunkiem wygenerowania właściwego wydruku ze szczegółami wyliczenia każdej podstawy jest naliczenie i zapisanie wypłaty!

.

Z menu wydruków wybieramy opcję ‘Naliczenie podstawy urlopu’ oraz rodzaj wydruku: uproszczony lub szczegółowy. Uproszczony wydruk pokazuje w formie tabeli sumę składników wliczonych do podstawy z wypłat za poprzednie miesiące i z miesiąca bieżącego, oraz czas pracy za te okresy. Na wydruku szczegółowym widzimy listy płac w rozbiciu na poszczególne składniki wliczane do podstawy urlopu, ich wartość i czas pracy, za które są one należne.

W podobny sposób możemy przeanalizować podstawy do chorobowego i ekwiwalentu za urlop oraz każdego dodatku zdefiniowanego algorytmem 9. Naliczenie podstawy zasiłku / wynagrodzenia za czas urlopu / ekwiwalentu za niewykorzystany urlop można również sprawdzić z poziomu formularza danych kadrowych pracownika – wybierając z menu przycisk 'Podstawy obliczeniowe'. Przy czym z tego poziomu widoczne są wszystkie podstawy.

Warunkiem wygenerowania właściwego wydruku ze szczegółami wyliczenia każdej podstawy jest naliczenie i zapisanie wypłaty!W jaki sposób zdefiniować w programie Comarch ERP Optima typ wypłaty - odprawa pieniężna?

Z poziomu Start/Konfiguracja / Firma / Płace / Typy wypłat dodajemy nowy składnik Odprawa, który jest obliczany wg tych samych zasad co ekwiwalent za urlop.

Na zakładce [Ogólne] ustawiamy:

Pracownikowi po wpisaniu na formularzu danych kadrowych daty zwolnienia naliczamy wypłatę etatową i na zakładce [Elementy wypłaty] dodajemy plusem nowy składnik – Odprawa. Program wyliczy odpowiednia kwotę – średnią z 3 miesięcy. Jeżeli wypłata etatowa została już naliczona odprawę można wypłacić na dodatkowej liście płac o rodzaju I – Inna wypłata (okres listy płac powinien być zgodny z ostatnim miesiącem zatrudnienia pracownika).

W standardzie programu Comarch ERP Optima od wersji 2024.2.1 zostały wprowadzone nowe typy wypłat – odprawa emerytalna oraz odprawa pośmiertna.

- Algorytm 9 – element liczony jak ekwiwalent za urlop

- Standardowa [v] ilość miesięcy – przyjmujemy standardową ilość miesięcy, z których będziemy liczyć podstawę, czyli 3 (program wyliczy średnią z trzech miesięcy, jeżeli parametr odznaczymy pole będzie aktywne i wówczas można wpisać inną niż domyślnie ilość miesięcy)

- Współczynnik [ ] – pole jest puste, natomiast współczynnik wpisujemy = 1 – ponieważ nie dzielimy średniej z 3 miesięcy przez współczynnik (tak jak przy ekwiwalencie), czyli nie liczymy wartości na 1dzień (potrzebna nam jest wartość na 1 miesiąc jako średnia z 3 miesięcy)

- Wartość dzielona przez ilość godzin [ ] – nie zaznaczamy (ponieważ nie liczymy wartości na 1h)

- Liczba dni/miesięcy = 1, co oznacza wyliczenie jednomiesięcznej wartości średniej (w przypadku wypłacania 2 lub 3 miesięcznej odprawy należy odpowiednio wpisać ilość miesięcy lub można to pole zmienić już bezpośrednio po naliczeniu wypłaty na formularzu elementu wypłaty)

- Pozycja na deklaracji PIT- PIT- 4 1. Wynagrodzenie ze stosunku pracy

- Sposób naliczania zaliczki podatku – naliczać wg progów

- Zawsze naliczaj ulgę podatkowa [ ] – niezaznaczone

- Sposób naliczania kosztów uzyskania – nie naliczać

- Sposób naliczania składek ZUS i składki zdrowotnej – nie naliczać

- Wliczać do podstawy naliczania: wszystkie pozycje – nie wliczać

Jakie ustawienia należy wprowadzić u zleceniobiorcy, aby został poprawnie naliczony zasiłek chorobowy?

Warunkiem naliczenia zasiłku chorobowego i wygenerowania RSA dla zleceniobiorcy są następujące dane:

- Dodanie umowy zleceniobiorcy w oknie 'Lista umów pracownika’ - przycisk

dostępny w Kadrach z poziomu 'Listy pracowników'.

dostępny w Kadrach z poziomu 'Listy pracowników'. - Zgłoszenie zleceniobiorcy z tytułu tej umowy do ubezpieczenia chorobowego. Zgłoszenie dostępne jest na Formularzu umowy - zakładka [Ubezpieczenie]. Okres podlegania ubezpieczeniu powinien wynosić co najmniej 90 dni (od 2009.01.01). Kod tytułu ubezpieczenia oraz daty zgłoszenia do ubezpieczeń (taki sam jak w umowie) należy również wypełnić na Formularzu danych kadrowych pracownika - zakładka [4 Ubezpieczenie (etat)].

- Wprowadzenie nieobecności na kalendarzu – typ nieobecności "Zwolnienie chorobowe".

- PIT-11 – podatek z przychodami ze stosunku pracy (domyślna – opodatkowane i wykazywane na PIT tak samo dla pracowników etatowych)

- PIT-11 – podatek z przychodami z „Innych źródeł” (opodatkowane, ale zaliczka od zasiłku zleceniobiorcy będzie wykazana na PIT w Innych źródłach)

- PIT-11 – bez podatku

- PIT-8C – bez podatku (historyczny).

- PIT-11 – podatek z przychodami ze stosunku pracy generowany jest standardowy typ wypłaty (jak dla zwykłej nieobecności typu Zwolnienie lekarskie).

- PIT-11 – podatek z przychodami z „Innych źródeł” generowany jest typ wypłaty z informacją w nazwie (i) np. Zasiłek chorobowy (i).

- PIT-11 – bez podatku, generowany jest typ wypłaty z informacją w nazwie (n), np. Zasiłek chorobowy (n)

- PIT-8C (historyczny) – bez podatku generowany jest typ wypłaty z informacją w nazwie (n) np. Zasiłek chorobowy (n).

W jaki sposób wydrukować raport ZUS IMIR (RMUA)?

https://youtu.be/AVCi7O7XRw8

Wydruk dostępny z poziomu Formularza danych kadrowych pracownika (Wydruk danych / Podgląd wydruku / Wydruki płacowe / ZUS IMIR – Informacja dla ubezpieczonego lub z poziomu Listy pracowników (Płace i Kadry / Kadry / Wydruk danych / Wydruki płacowe / ZUS IMIR) – wydruk dla zaznaczonych pracowników z możliwością wysłania ze skrzynki pocztowej modułu Comarch ERP Optima CRM.

Wydruk IMIR może być wykonany zarówno jako raport roczny, jak i raport za wybrane miesiące– decyduje o tym ustawienie parametrów przed wydrukiem.

Przed wydrukiem warto skorzystać z nowego globalnego filtra ‘#(G) Pracownicy do raportu RMUA za wybrany rok’ dodanego na liście pracowników. Wyszukuje osoby, które we wskazanym roku, mają naliczone wypłaty wykazywane na deklaracjach ZUS (po zawężeniu listy filtrem, można zaznaczyć wszystkich i wykonać wydruk seryjny).

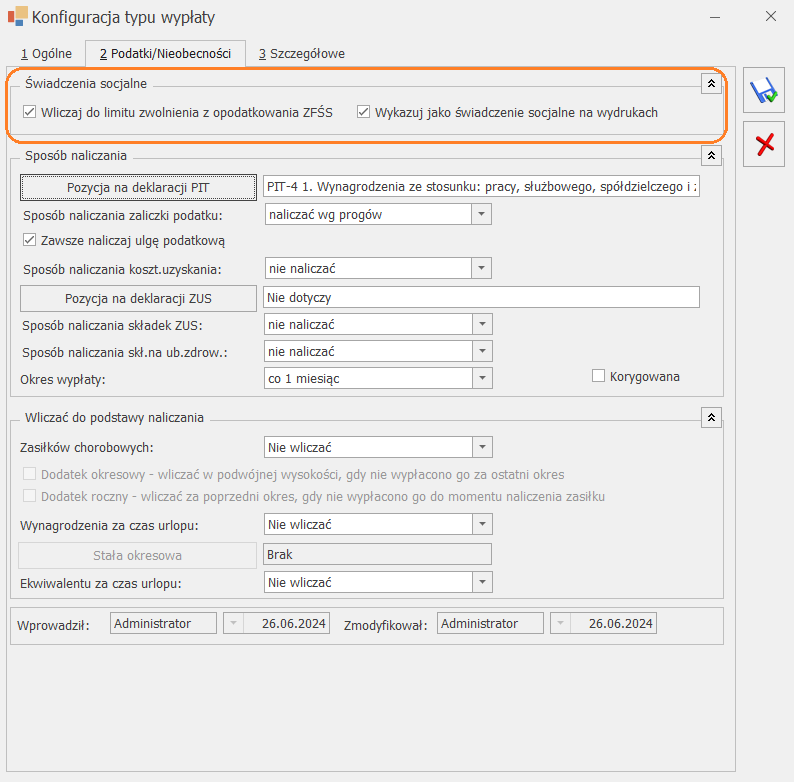

Jak w programie Comarch ERP Optima naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości 1000 zł?

W wersji programu Comarch ERP Optima 2022.0.1 wprowadzono mechanizm umożliwiający automatyczne ograniczenie zwolnienia z podatku składników finansowanych z Zakładowego Funduszu Świadczeń Socjalnych do wysokości limitu. Kwota obowiązującego limitu pobierana jest jako wskaźnik w konfiguracji programu (Start /Konfiguracja/Program / Płace / Wynagrodzenia).

Aby naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości limitu należy z poziomu Start /Konfiguracja / Firma / Płace / Typy wypłat dodać nowy typ wypłaty:

Zakładka [1 Ogólne] :

Zakładka [ Podatki/Nieobecności ]:

- należy zaznaczyć parametr ‘Wliczaj do limitu zwolnienia z opodatkowania ZFŚS’ i wskazać odpowiednią pozycję na deklaracji PIT oraz sposób naliczenia zaliczki podatku w momencie przekroczenia limitu zwolnienia. Zaznaczenie parametru powoduje automatyczne ustawienie w konfiguracji dodatku na zakładce [ Podatki/ Nieobecności ] takich pozycji jak:

Zakładka [3 Szczegółowe ]:

W przypadku świadczeń niepieniężnych należy odznaczyć parametr ‘Wpływa na kwotę do wypłaty’

Podczas naliczenia wypłaty, sprawdzane jest czy w danym roku podatkowym zostały wypłacone składniki z zaznaczonym parametrem Wliczaj do limitu zwolnienia z opodatkowania ZFŚS oraz czy doszło do przekroczenia limitu zwolnienia ZFŚS, obowiązującego w danym roku. Przy sprawdzaniu limitu uwzględniane będą wszystkie wypłaty od początku roku podatkowego do bieżącego miesiąca deklaracji, za który jest naliczona wypłata z danym elementem ZFŚS, które były naliczone przy zaznaczonym parametrze Wliczaj do limitu zwolnienia z opodatkowania ZFŚS. W miesiącu, w którym nastąpi przekroczenie limitu, wartość ponad obowiązujący limit zwolnienia zostanie opodatkowana zgodnie z ustawieniami w danym typie wypłaty.

Ograniczenie w poborze podatku, w zależności od wypłaconych składników w obrębie roku, dotyczy wszystkich form zatrudnienia (z wyłączeniem Właściciela). W przypadku pracowników wieloetatowych, stosowany jest jeden limit zwolnienia ZFŚŚ łącznie dla obu etatów.

W przypadku starszych wersji programu, z poziomu Start / Konfiguracja / Firma / Płace / Typy wypłat należy zdefiniować dwa typy wypłat:

1. Świadczenie socjalne nieopodatkowane (świadczenie do kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: nie dotyczy

• Sposób naliczania zaliczki podatku: nie naliczać

2. Świadczenie socjalne opodatkowane (świadczenie wynikające z przekroczenia kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: Należy wskazać odpowiednią pozycję

• Sposób naliczania zaliczki podatku: naliczać wg progów

• Sposób naliczania kosztów uzyskania: zależnie od decyzji Użytkownika – nie naliczać lub standardowe

Oprócz ustawień dotyczących podatku należy sprawdzić jak ustawiono naliczanie składek ZUS i składki na ubezpieczenie zdrowotne.

W przypadku świadczeń niepieniężnych, należy pamiętać o odznaczeniu parametru Wpływa na kwotę do wypłaty, dostępnego na zakładce [Szczegółowe].

Pracownik, który uzyskuje świadczenie w wysokości, np. 1 250 zł, powinien mieć zatem naliczone na liście płac dwa dodatki: świadczenie nieopodatkowane – 1 000 zł oraz świadczenie opodatkowane – 250 zł.

Dodatkowo w module Płace i Kadry Plus, w zaawansowanej konstrukcji algorytmu 12, istnieje możliwość wprowadzenia wzorów, które będą automatycznie kontrolowały przekroczenie kwoty 1 000zł i odpowiednio naliczały wartość składnika opodatkowanego i nieopodatkowanego. O pomoc w zakresie konstrukcji wzoru należy zwrócić się do Autoryzowanego Partnera Comarch.

Podczas naliczenia wypłaty, sprawdzane jest czy w danym roku podatkowym zostały wypłacone składniki z zaznaczonym parametrem Wliczaj do limitu zwolnienia z opodatkowania ZFŚS oraz czy doszło do przekroczenia limitu zwolnienia ZFŚS, obowiązującego w danym roku. Przy sprawdzaniu limitu uwzględniane będą wszystkie wypłaty od początku roku podatkowego do bieżącego miesiąca deklaracji, za który jest naliczona wypłata z danym elementem ZFŚS, które były naliczone przy zaznaczonym parametrze Wliczaj do limitu zwolnienia z opodatkowania ZFŚS. W miesiącu, w którym nastąpi przekroczenie limitu, wartość ponad obowiązujący limit zwolnienia zostanie opodatkowana zgodnie z ustawieniami w danym typie wypłaty.

Ograniczenie w poborze podatku, w zależności od wypłaconych składników w obrębie roku, dotyczy wszystkich form zatrudnienia (z wyłączeniem Właściciela). W przypadku pracowników wieloetatowych, stosowany jest jeden limit zwolnienia ZFŚŚ łącznie dla obu etatów.

W przypadku starszych wersji programu, z poziomu Start / Konfiguracja / Firma / Płace / Typy wypłat należy zdefiniować dwa typy wypłat:

1. Świadczenie socjalne nieopodatkowane (świadczenie do kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: nie dotyczy

• Sposób naliczania zaliczki podatku: nie naliczać

2. Świadczenie socjalne opodatkowane (świadczenie wynikające z przekroczenia kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: Należy wskazać odpowiednią pozycję

• Sposób naliczania zaliczki podatku: naliczać wg progów

• Sposób naliczania kosztów uzyskania: zależnie od decyzji Użytkownika – nie naliczać lub standardowe

Oprócz ustawień dotyczących podatku należy sprawdzić jak ustawiono naliczanie składek ZUS i składki na ubezpieczenie zdrowotne.

W przypadku świadczeń niepieniężnych, należy pamiętać o odznaczeniu parametru Wpływa na kwotę do wypłaty, dostępnego na zakładce [Szczegółowe].

Pracownik, który uzyskuje świadczenie w wysokości, np. 1 250 zł, powinien mieć zatem naliczone na liście płac dwa dodatki: świadczenie nieopodatkowane – 1 000 zł oraz świadczenie opodatkowane – 250 zł.

Dodatkowo w module Płace i Kadry Plus, w zaawansowanej konstrukcji algorytmu 12, istnieje możliwość wprowadzenia wzorów, które będą automatycznie kontrolowały przekroczenie kwoty 1 000zł i odpowiednio naliczały wartość składnika opodatkowanego i nieopodatkowanego. O pomoc w zakresie konstrukcji wzoru należy zwrócić się do Autoryzowanego Partnera Comarch.

- Nazwa i skrót: np. Świadczenie socjalne ZFŚS

- Rodzaj: Dodatek

- Algorytm: 1 – ‘Kwota’

- Automatyczne korygowanie / składnik związany: wszystkie opcje odznaczone

-

- Sposób naliczania zaliczki podatku’: naliczać wg progów

- Sposób naliczania składek ZUS’: nie naliczać’

- Sposób naliczania skł.na ub.zdrow: ’nie naliczać

- Sposób wliczania do podstaw zasiłków/urlopu/ekwiwalent: ‘nie wliczać’.

Podczas naliczenia wypłaty, sprawdzane jest czy w danym roku podatkowym zostały wypłacone składniki z zaznaczonym parametrem Wliczaj do limitu zwolnienia z opodatkowania ZFŚS oraz czy doszło do przekroczenia limitu zwolnienia ZFŚS, obowiązującego w danym roku. Przy sprawdzaniu limitu uwzględniane będą wszystkie wypłaty od początku roku podatkowego do bieżącego miesiąca deklaracji, za który jest naliczona wypłata z danym elementem ZFŚS, które były naliczone przy zaznaczonym parametrze Wliczaj do limitu zwolnienia z opodatkowania ZFŚS. W miesiącu, w którym nastąpi przekroczenie limitu, wartość ponad obowiązujący limit zwolnienia zostanie opodatkowana zgodnie z ustawieniami w danym typie wypłaty.

Ograniczenie w poborze podatku, w zależności od wypłaconych składników w obrębie roku, dotyczy wszystkich form zatrudnienia (z wyłączeniem Właściciela). W przypadku pracowników wieloetatowych, stosowany jest jeden limit zwolnienia ZFŚŚ łącznie dla obu etatów.

W przypadku starszych wersji programu, z poziomu Start / Konfiguracja / Firma / Płace / Typy wypłat należy zdefiniować dwa typy wypłat:

1. Świadczenie socjalne nieopodatkowane (świadczenie do kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: nie dotyczy

• Sposób naliczania zaliczki podatku: nie naliczać

2. Świadczenie socjalne opodatkowane (świadczenie wynikające z przekroczenia kwoty 1000 zł)

Zakładka [ Podatki/Nieobecności]:

• Pozycja na deklaracji PIT: Należy wskazać odpowiednią pozycję

• Sposób naliczania zaliczki podatku: naliczać wg progów

• Sposób naliczania kosztów uzyskania: zależnie od decyzji Użytkownika – nie naliczać lub standardowe

Oprócz ustawień dotyczących podatku należy sprawdzić jak ustawiono naliczanie składek ZUS i składki na ubezpieczenie zdrowotne.

W przypadku świadczeń niepieniężnych, należy pamiętać o odznaczeniu parametru Wpływa na kwotę do wypłaty, dostępnego na zakładce [Szczegółowe].

Pracownik, który uzyskuje świadczenie w wysokości, np. 1 250 zł, powinien mieć zatem naliczone na liście płac dwa dodatki: świadczenie nieopodatkowane – 1 000 zł oraz świadczenie opodatkowane – 250 zł.

Dodatkowo w module Płace i Kadry Plus, w zaawansowanej konstrukcji algorytmu 12, istnieje możliwość wprowadzenia wzorów, które będą automatycznie kontrolowały przekroczenie kwoty 1 000zł i odpowiednio naliczały wartość składnika opodatkowanego i nieopodatkowanego. O pomoc w zakresie konstrukcji wzoru należy zwrócić się do Autoryzowanego Partnera Comarch.

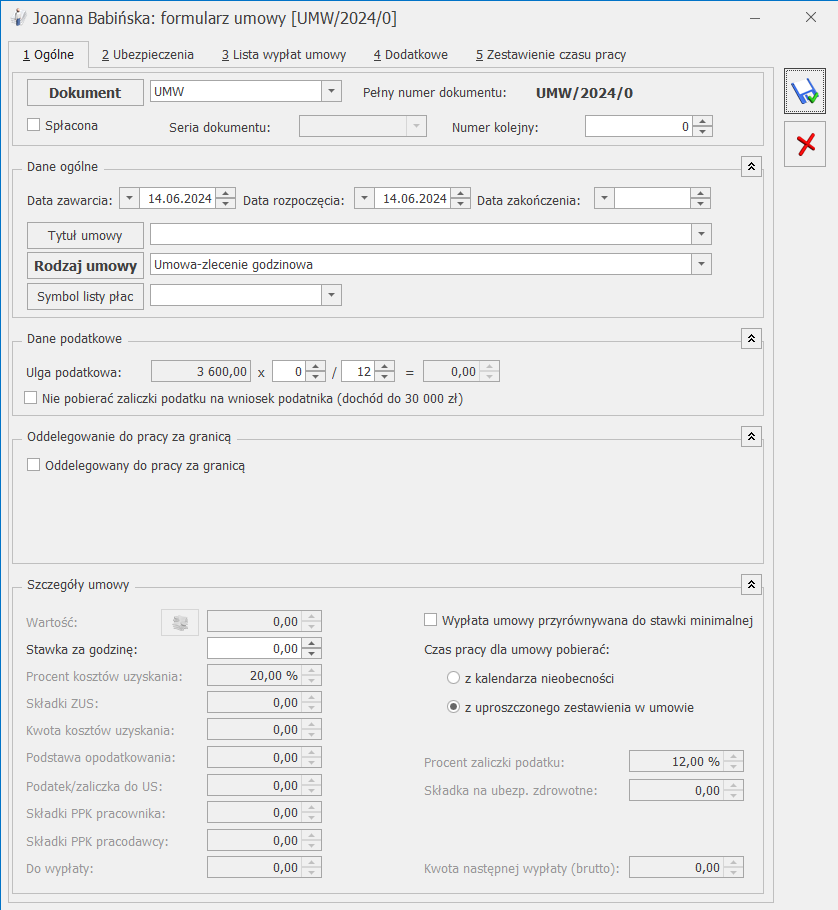

Jak dodać zleceniobiorcy umowę cywilnoprawną ze stawką godzinową?

Rodzaj umowy "Umowa-zlecenie godzinowa" pozwala Użytkownikowi wprowadzić stawkę za godzinę oraz liczbę przepracowanych godzin bezpośrednio w umowie. Dane te są uwzględniane przez program podczas naliczania wypłaty.

Aby dodać pracownikowi umowę zlecenie godzinową na formularzu umowy cywilnoprawnej w polu Rodzaj umowy należy wybrać ‘Umowę-zlecenie godzinową’ Następnie należy uzupełnić pole Stawka za godzinę i w polu Czas pracy dla umowy pobierać określić sposób ewidencji czasu pracy. Po zaznaczeniu opcji ‘z kalendarza nieobecności’ czas pracy będzie pobierany z kalendarza (Nie)obecności. W przypadku wybrania opcji ‘z uproszczonego zestawienia w umowie’ czas pracy należy podać na dodatkowej zakładce [Zestawienie czasu pracy].

Aby dodać pracownikowi umowę zlecenie godzinową na formularzu umowy cywilnoprawnej w polu Rodzaj umowy należy wybrać ‘Umowę-zlecenie godzinową’ Następnie należy uzupełnić pole Stawka za godzinę i w polu Czas pracy dla umowy pobierać określić sposób ewidencji czasu pracy. Po zaznaczeniu opcji ‘z kalendarza nieobecności’ czas pracy będzie pobierany z kalendarza (Nie)obecności. W przypadku wybrania opcji ‘z uproszczonego zestawienia w umowie’ czas pracy należy podać na dodatkowej zakładce [Zestawienie czasu pracy].

Aby dodać pracownikowi umowę zlecenie godzinową na formularzu umowy cywilnoprawnej w polu Rodzaj umowy należy wybrać ‘Umowę-zlecenie godzinową’ Następnie należy uzupełnić pole Stawka za godzinę i w polu Czas pracy dla umowy pobierać określić sposób ewidencji czasu pracy. Po zaznaczeniu opcji ‘z kalendarza nieobecności’ czas pracy będzie pobierany z kalendarza (Nie)obecności. W przypadku wybrania opcji ‘z uproszczonego zestawienia w umowie’ czas pracy należy podać na dodatkowej zakładce [Zestawienie czasu pracy].

Co zrobić, żeby w deklaracjach rozliczeniowych ZUS DRA uwzględnić składki właścicieli?

Aby składki właściciela były uwzględnione na deklaracjach rozliczeniowych, należy w pierwszej kolejności poprawnie uzupełnić informacje na formularzu danych kadrowych właściciela (Ogólne/ Inne/ Właściciele):

-

- dane personalne, identyfikacyjne (zakładka [Ogólne]),

- informacje dotyczące ubezpieczeń (zakładka [Ubezpieczenie (etat)],

- data zatrudnienia/ rozpoczęcia działalności, stawka, ‘rodzaj zatrudnienia’ (zakładka [Etat]),

- informacje dotyczące ustalenia podstawy składki zdrowotnej (zakładka [Ubezpieczenie (zdrow.)]).

Gdzie w programie wprowadzić nową wartość składki wypadkowej?

Składkę wypadkową można ustawić z poziomu Start/Konfiguracja/ Firma/ Płace/ Składki ZUS. Przed wpisaniem nowej wartości składki wypadkowej należy wykazać odpowiedni miesiąc, od kiedy składka będzie obowiązywała, wprowadzić jej wartość, a następnie zapisać ikoną dyskietki  .

W przypadku posiadania modułu Optima Operacje wielofirmowe składkę wypadkową można również zmienić seryjnie dla zaznaczonych baz danych. W tym celu, po zalogowaniu się do modułu Optima Operacje wielofirmowe , należy w obszarze Operacje seryjne / Parametry firm ustawić odpowiedni rok i miesiąc, od którego obowiązuje zmiana składki wypadkowej, zaznaczyć bazy, w których chcemy zmienić jej wartość, a następnie wybrać z sekcji Parametry firm opcję ’Składka wypadkowa’ wprowadzając jej nową wartość. Wprowadzone dane należy zatwierdzić

.

W przypadku posiadania modułu Optima Operacje wielofirmowe składkę wypadkową można również zmienić seryjnie dla zaznaczonych baz danych. W tym celu, po zalogowaniu się do modułu Optima Operacje wielofirmowe , należy w obszarze Operacje seryjne / Parametry firm ustawić odpowiedni rok i miesiąc, od którego obowiązuje zmiana składki wypadkowej, zaznaczyć bazy, w których chcemy zmienić jej wartość, a następnie wybrać z sekcji Parametry firm opcję ’Składka wypadkowa’ wprowadzając jej nową wartość. Wprowadzone dane należy zatwierdzić  - wówczas wartość składki wypadkowej zmieni się dla wszystkich wskazanych baz od wybranej wcześniej daty.

- wówczas wartość składki wypadkowej zmieni się dla wszystkich wskazanych baz od wybranej wcześniej daty.

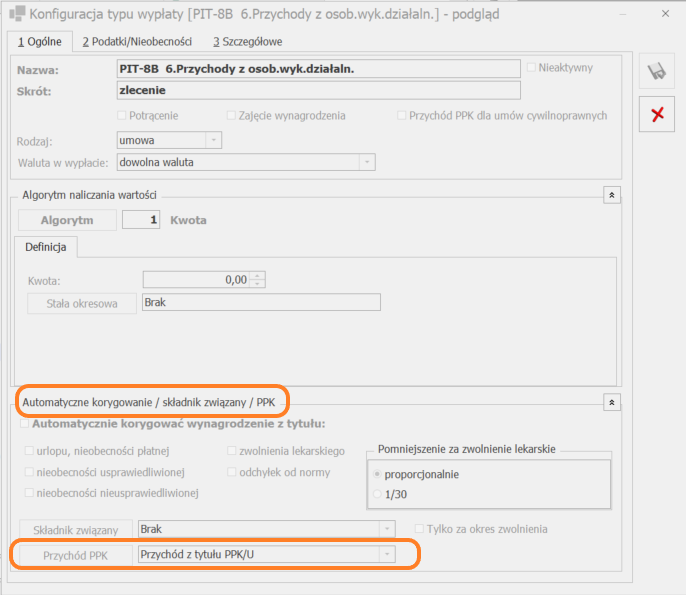

Jak zdefiniować umowę cywilnoprawną z 32% podatkiem?

W programie Comarch ERP Optima nie ma standardowej umowy cywilnoprawnej, od której byłby naliczany 32 % podatek.

Aby zdefiniować taką umowę należy wejść w Start / Konfiguracja / Firma / Płace / Typy wypłat a następnie:

- Przyciskiem plusa otworzyć formularz nowego typu wypłaty,

- Wpisać nazwę i skrót dodawanej umowy cywilnoprawnej, nazwa musi się różnić od nazw umów istniejących już w programie,

- W polu Rodzaj wybrać Umowa,

- Określić algorytm wyliczania wartości umowy: 1, 4, 6, 12 (algorytm 12 dostępny tylko w module Płace i Kadry Plus) lub 14,

- Na zakładce [Podatki/Nieobecności wybrać]:

- właściwą pozycję na deklaracji PIT (dla umów które mają wchodzić na PIT-11 oraz PIT-4R należy podać jedną z dostępnych pozycji rozpoczynające się na PIT-8B),

- sposób naliczania zaliczki podatku – Procent i w polu obok wpisać 32%,

- sposób naliczania kosztów uzyskania przychodów – procentowe, podając obok właściwy procent – np. 20%,

- sposób naliczania składek ZUS, składki zdrowotnej,

- wliczanie umowy do podstawy zasiłków z ubezpieczenia chorobowego.

- Na zakładce [Szczegółowe] decydujemy o pozostałych parametrach, z uwzględnieniem pól: wliczany do GUS, pozycja na Rp-7.

- po prawej stronie kliknąć w ikonę „lejka” – ‘Pokaż standardowe’,

- znaleźć na liście odpowiedni składnik np. ‘PIT-8B 6.Przychody z osob.wyk.działaln.’, podświetlić i wcisnąć jednocześnie <CTRL>+<INSERT>,

- po otwarciu kopii konfiguracji standardowej umowy należy zmienić jej nazwę.

Jak dodać kolejną listę płac tego samego rodzaju za ten sam okres?

W programie istnieje możliwość dodawania wielu list płac o tym samym rodzaju np. Etat za ten sam okres. Można to zrobić na dwa sposoby.

- Wprowadzając kolejne dokumenty o nowych oznaczeniach (symbolach),

- Wykorzystując w definicji dokumentu serię lub wydział.

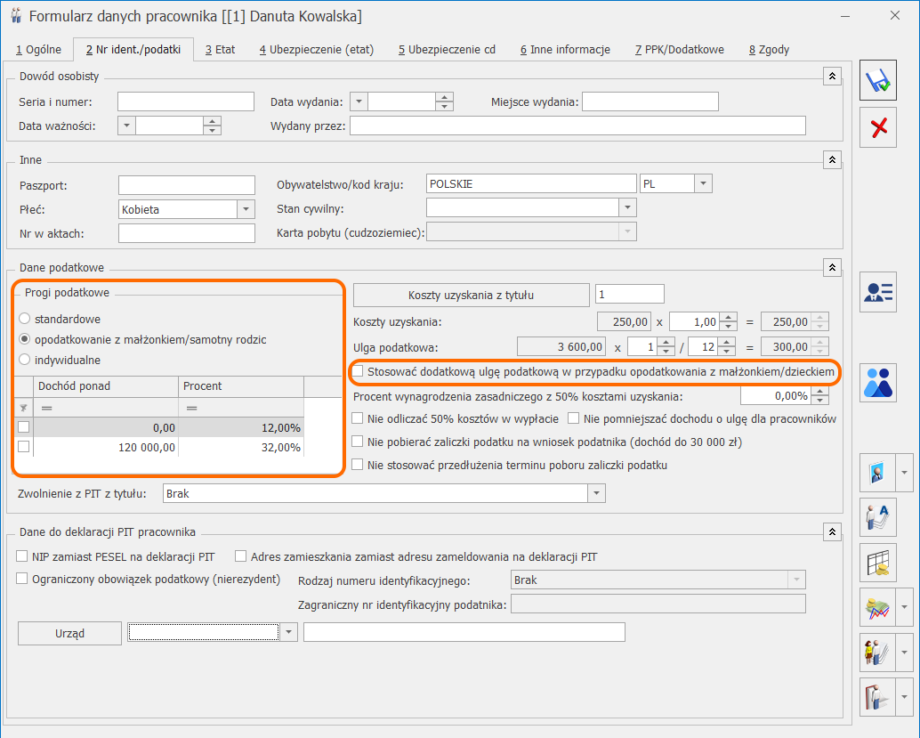

Jak odnotować w danych pracownika informację o wspólnym rozliczaniu dochodów z małżonkiem lub dzieckiem?

Informacje dotyczące sposobu opodatkowania wynagrodzenia pracownika znajdują się na formularzu danych kadrowych pracownika – zakładka [Nr ident./podatki].

Od wersji programu Comarch ERP Optima 2024.3.1, jeżeli pracownik złożył płatnikowi oświadczenie, że za dany rok zamierza opodatkować dochody w sposób określony w art. 6 ust. 2 (wspólnie z małżonkiem) albo 4d (wspólnie z dzieckiem) ustawy, należy na formularzu pracownika w sekcji Progi podatkowe zaznaczyć parametr opodatkowanie z małżonkiem/samotny rodzic.

Przy takim ustawieniu w wypłacie, w której naliczane są elementy mające ustawioną opcję ‘naliczać wg progów,’ zaliczka podatku jest wyliczana według pierwszego progu podatkowego ustawionego w konfiguracji programu (12 %), niezależnie od kwoty dochodu.

Dodatkowo jeśli pracownik oświadczył, że jego dochody w danym roku nie przekroczą 120 000 zł., należy zaznaczyć parametr Stosować dodatkową ulgę podatkową w przypadku opodatkowania z małżonkiem/dzieckiem , dzięki temu podczas naliczania zaliczki podatku jest uwzględniana ulga podatkowa ustawiona na formularzu pracownika oraz dodatkowa ulga w wysokości 1/12 kwoty rocznej, czyli 300 zł.

W starszych wersjach programu jeżeli istnieje konieczność zmiany progów podatkowych, należy odznaczyć pole Standardowe, co umożliwia edycję kwot progowych i stawek podatku. Pracownikowi, który wspólnie opodatkowuje się z małżonkiem, należy zmodyfikować pozycję ‘Dochód ponad’ wprowadzając odpowiednio wyższą kwotę, procenty pozostają te same.

W starszych wersjach programu jeżeli istnieje konieczność zmiany progów podatkowych, należy odznaczyć pole Standardowe, co umożliwia edycję kwot progowych i stawek podatku. Pracownikowi, który wspólnie opodatkowuje się z małżonkiem, należy zmodyfikować pozycję ‘Dochód ponad’ wprowadzając odpowiednio wyższą kwotę, procenty pozostają te same.

W starszych wersjach programu jeżeli istnieje konieczność zmiany progów podatkowych, należy odznaczyć pole Standardowe, co umożliwia edycję kwot progowych i stawek podatku. Pracownikowi, który wspólnie opodatkowuje się z małżonkiem, należy zmodyfikować pozycję ‘Dochód ponad’ wprowadzając odpowiednio wyższą kwotę, procenty pozostają te same.Dlaczego pracownikowi nie policzyły się w wypłacie koszty uzyskania przychodów oraz ulga podatkowa?

Przede wszystkim należy sprawdzić jakie informacje zostały wprowadzone na formularzu danych kadrowych pracownika, na zakładce [Nr ident./podatki]. W sekcji Dane podatkowe powinny być wprowadzone odpowiednie współczynniki kosztów uzyskania i ulgi podatkowej. Jeżeli wprowadzono współczynnik 0, wówczas na formularzu wypłaty pracownika, zakładka [Podatki], w polu Koszty uzyskania/ Ulga podatkowa ‘Należne w miesiącu’ będzie wykazana wartość 0. Jeżeli natomiast w wypłacie pracownika koszty uzyskania/ulga podatkowa ‘Należne w miesiącu’ mają stosowną wartość, ale w polu Odliczone jest wartość 0, to najprawdopodobniej pracownik ma w tym miesiącu deklaracji naliczoną drugą wypłatę, w której koszty uzyskania/ulga podatkowa zostały już odliczone. Obliczając składki ZUS i zaliczkę na podatek dochodowy uwzględniane są wszystkie wypłaty dokonane w obrębie danego miesiąca deklaracji (podatek i składki są liczone globalnie).

Przy ustalaniu zaliczki na podatek dochodowy od osób fizycznych pracodawca stosuje:

Takie rozstrzygnięcie wynika z art. 32 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. nr 14, poz. 176; z późn. zm.).

Pracodawca od łącznej kwoty wypłat dokonanych pracownikowi w danym miesiącu deklaracji obowiązany jest więc obliczyć składki ZUS oraz potrącić zaliczkę na podatek dochodowy stosując pojedyncze koszty uzyskania i pojedynczą kwotę zmniejszającą podatek.

Skoro w pierwszej wypłacie pracownika koszty uzyskania / ulga podatkowa zostały już odliczone, nie ma podstaw do odliczenia ich w drugiej wypłacie.

Aby sprawdzić jakie wynagrodzenia w danym miesiącu zostały pracownikowi wypłacone, należy z poziomu formularza danych kadrowych pracownika uruchomić Wydruki płacowe – ‘Karta wynagrodzeń wg deklaracji’, wskazując w parametrach wydruku odpowiedni miesiąc deklaracji. Można to również sprawdzić z poziomu okna Wypłaty pracowników, po zaznaczeniu pracownika wybierając z głównego menu przycisk 'Lista wszystkich wypłat pracownika’.

W wersji programu Comarch ERP Optima 2023.1.1 został wprowadzony parametr Uwzględniaj wnioski pracownika dot. naliczania podatku jedynie w okresie zatrudnienia (Start / Konfiguracja / Firma / Płace/ Parametry). Zaznaczenie parametru (domyślne ustawienie) powoduje, że w przypadku naliczania wypłaty pracownikowi po zakończeniu stosunku prawnego łączącego go z pracodawcą nie są stosowane złożone w trakcie trwania stosunku pracy wnioski dotyczące naliczania podatku.

Jeśli parametr jest zaznaczony, podczas naliczania wypłaty etatowej, innej, zaliczki brutto, której data wypłaty jest późniejsza niż data zwolnienia pracownika mimo ustawienia w danych kadrowych: :

- koszty uzyskania przychodu w pojedynczej wysokości, tj. w kwocie 250 zł miesięcznie (stawka obowiązuje od 10.2019r.), a jeśli miejsce stałego lub czasowego zamieszkania pracownika położone jest poza miejscowością, w której znajduje się zakład pracy i pracownik nie uzyskuje dodatku za rozłąkę, to wówczas miesięczne koszty uzyskania przychodu wynoszą 300 zł,(stawka obowiązuje od 10.2019r.),

- kwotę zmniejszającą podatek w pojedynczej wysokości, w wysokości 300 zł.(stawka obowiązuje od 07.2022 r. ).

- nie jest odliczana ulga podatkowa,

- jeśli pracownik ma ustawione podwyższone koszty uzyskania przychodu jako 300 zł (pole Koszty uzyskania przychodu z tytułu: opcja 3 lub 4) w wypłacie będą odliczane w kwocie podstawowej, czyli 250 zł,

- jeśli pracownik ma ustawione zwolnienie z PIT jako: Osoba powyżej 60/65 lat niepobierająca emerytury, Osoba wychowująca co najmniej czworo dzieci, Osoba, która przeniosła miejsce zamieszkania na terytorium Polski nie będzie ono stosowane.

Co należy zrobić, aby program nie naliczał składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych?

Na formularzu danych kadrowych pracownika na zakładce [Inne informacje] w części FP/FGŚP znajdują się następujące parametry: Nie naliczać składek na FP oraz Nie naliczać składek na FGŚP. Zaznaczenie ich oznacza zaprzestanie naliczania składek na FP i FGŚP dla danego pracownika.

Od 1 lipca 2009 r. obowiązuje zwolnienie z obowiązku opłacania składek na FP i FGŚP za pracowników, którzy ukończyli 55 lat (kobiety) lub 60 lat (mężczyźni). W związku z tym parametry oraz dane dotyczące okresu zwolnienia ze składek FP/FGŚP są automatycznie wypełniane po wprowadzeniu daty urodzenia oraz płci pracownika. Zwolnienie ustawiane jest od pierwszego dnia miesiąca następującego po miesiącu, w którym pracownik ukończył 55 lat (w przypadku kobiet) lub 60 lat (w przypadku mężczyzn) dla osób urodzonych 1-go dnia miesiąca, zwolnienie ustawiane od miesiąca w którym pracownik kończy 55/60 lat. Dodatkowo sprawdzana jest data obowiązywania zmian w przepisach i w przypadku pracowników, którzy ukończyli odpowiednio 55 lat(kobiety) i 60 lat (mężczyźni) przed 01.07.2009 ustawiana jest ta data.

W przypadku zwolnienia z opłacania składek na FP i FGŚP z innych przyczyn należy zmienić okres zwolnienia z opłacania FP/FGŚP. Zmianę tą należy odnotować poprzez aktualizację zapisu.

W module Płace i Kadry Plus można również dokonać seryjnej zmiany dla wielu zaznaczonych pracowników za pomocą operacji ‘Seryjnej zmiany wartości pola’, aktualizując dane z odpowiednią datą.

W odniesieniu do osób, które mają odnotowane zwolnienie ze składek FP/FGŚP okresowo, w zapisie historycznym przypadającym po zakończeniu tego okresu, należy usunąć zaznaczenie zwolnienia z FP i FGŚP – wówczas na zapisie formularza program ustawi automatycznie daty wyliczone jako przypadające po ukończeniu 55/60 lat przez tego pracownika.

Od wersji programu Comarch ERP Optima 2023.0.1 został wprowadzony mechanizm automatycznego ustalania okresu zwolnienia z naliczania składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych, przez okres 36 miesięcy od powrotu pracownika z urlopów macierzyńskich, rodzicielskich i wychowawczych. Funkcjonalność została opisana w artykule Jak odnotować zwolnienie z FP/FGŚP pracownikowi, który wraca z urlopu macierzyńskiego/rodzicielskiego/ wychowawczego ?

Jak uniknąć ‘błędu krytycznego’ zgłaszanego podczas importu deklaracji ZUS DRA do programu Płatnik?

Najczęstszą przyczyną ‘błędu krytycznego’ jest brak numeru PESEL lub numeru paszportu w przypadku obcokrajowców w dokumentach ZUS RCA przesyłanych do programu Płatnik. W przypadku braku tych danych, podczas importowania deklaracji program Płatnik zgłasza komunikat ‘Wystąpił błąd krytyczny podczas wykonywania pracy kreatora. Wystąpił błąd podczas parsowania KEDU…’, a w dalszej treści komunikatu występuje ciąg ‘p3’, oznaczający nazwę brakującego pola w importowanej deklaracji.

Uzupełnienie brakujących danych w programie Comarch ERP Optima oraz ponowne przeliczenie i wyeksportowanie deklaracji, pozwala uniknąć pojawienia się komunikatu.

Podczas naliczania deklaracji ZUS DRA program Comarch ERP Optima weryfikuje, czy pracownicy mają uzupełniony numer PESEL lub inny identyfikator wymagany przez ZUS np. numer paszportu. Jeżeli pracownik nie ma uzupełnionych odpowiednich danych w oknie Wyliczenie deklaracji pojawi się ostrzeżenie: Brak wypełnionego identyfikatora: imię nazwisko pracownika.

Aby samodzielnie zweryfikować, u których pracowników wymagane jest uzupełnienie danych można skorzystać z kolumny na liście pracowników, w której wyświetlany jest nr PESEL. Jeśli kolumna jest niewidoczna, należy użyć opcji 'Przywróć układ domyślny’, która jest dostępna w menu kontekstowym pod prawym przyciskiem myszki.

Równie częstą przyczyną omawianego błędu jest brak informacji o nazwie skróconej firmy na deklaracjach ZUS. Wprowadzamy ją w Start / Konfiguracja / Firma / Dane firmy / PIT-4R, CIT, ZUS DRA, IFT-2R.

Szczegółowy zakres informacyjny dotyczący dokumentów ZUS oraz opisu poszczególnych nazw pól, które mogą pojawiać się w komunikacie błędu, znajduje się w dokumencie umieszczonym na stronie internetowej ZUS.

Co zrobić, żeby program nie/naliczał zasiłków ZUS, gdy firma nie/jest uprawniona do wypłaty świadczeń w imieniu ZUS?

W programie Comarch ERP Optima istnieje możliwość opcjonalnego naliczania zasiłków ZUS. Decyduje o tym parametr Firma wypłaca zasiłki ZUS znajdujący się w Start / Konfiguracja / Firma / Płace / Zobowiązania wobec ZUS/PFRON. Jeśli parametr jest:

W programie Comarch ERP Optima w Konfiguracji / Firma / Płace / Zobowiązania wobec ZUS/PFRON funkcjonuje mechanizm historyczności danych umożliwiający zapisanie w konfiguracji firmy zmian ustawień, odpowiednio do tego, jak te zmiany następowały w czasie. U góry okna wyświetlany jest miesiąc i rok (domyślnie bieżący) – z możliwością przesuwania na inne okresy. Parametry pokazywane są z wartościami aktualnymi na miesiąc wyświetlony w nagłówku okna, z dodatkową informacją (wyszarzane pola z datami obok parametrów), od kiedy obowiązuje taka wartość danego parametru. Zmiana ustawień – np. zaznaczenie parametru, który wcześniej nie był zaznaczony – jest zapisywane z datą 1-go dnia miesiąca wyświetlonego w nagłówku okna.

- zaznaczony [v] (domyślnie): program zawsze nalicza zasiłki

- nie zaznaczony [ ]: program nie nalicza zasiłków.

Przykład

Firma w 2023 r. nie wypłacała zasiłków w imieniu ZUS, ale w związku ze wzrostem zatrudnienia (powyżej 20 pracowników) od stycznia 2024 r. ma obowiązek wypłacać zasiłki ZUS. W konfiguracji wprowadzamy to w następujący sposób.

Po wejściu w Zobowiązania wobec ZUS/PFRON, ustawiamy w nagłówku styczeń 2023 następnie usuwamy zaznaczenie przy parametrze Firma wypłaca zasiłki ZUS (domyślnie w nowych bazach parametr jest zaznaczony, bez daty obowiązywania ) i zapisujemy ustawienie za pomocą przycisku „dyskietki”. Obok zmodyfikowanego parametru wyświetli się data 01.01.2024

Następnie zmieniamy miesiąc/rok w nagłówku okna na styczeń 2024, zaznaczamy parametr Firma wypłaca zasiłki ZUS i zapisujemy ustawienie przyciskiem „dyskietki”. Obok ponownie zmienionego parametru wyświetli się data 01.01.2024

Po wybraniu w nagłówku okna dowolnego miesiąca z 2023 roku, zobaczymy niezaznaczony parametr Firma wypłaca zasiłki ZUS i obok niego datę 01.01.2023. Jeśli wybierzemy jakikolwiek miesiąc późniejszy niż grudzień 2023 to zobaczymy zaznaczony parametr i datę 01.01.2024. Rozliczenia nieobecności w wypłatach również będą zgodne z tymi ustawieniami, to znaczy w wypłatach za okres 2023 r. zasiłek chorobowy ZUS pokaże się w kwocie 0,00 zł, a w wypłatach za 2024 r. naliczy się odpowiednia niezerowa wartość zasiłku.

Jak naliczyć Ekwiwalent za urlop?

W Comarch ERP Optima dostępny jest mechanizm automatycznego naliczania się ekwiwalentu za niewykorzystany urlop wypoczynkowy, dla zwolnionego pracownika, w wypłacie etatowej za ostatni miesiąc zatrudnienia. Decyduje o tym parametr Ekwiwalent za urlop liczony automatycznie po zwolnieniu pracownika (domyślnie zaznaczony). Parametr dostępny jest z poziomu Start / Konfiguracja /Firma/ Płace/ Parametry

Aby ekwiwalent za niewykorzystany urlop naliczył się w wypłacie etatowej automatycznie, muszą być spełnione warunki:

Mechanizm automatycznego naliczania ekwiwalentu za niewykorzystany urlop dotyczy tylko list płac o rodzaju Etat, które nie są przeznaczone dla pracowników tymczasowych (na liście płac nie jest zaznaczony parametr Lista tylko dla pracowników tymczasowych). Nie ma obsługi automatycznego naliczania ekwiwalentu za niewykorzystany urlop dla pracowników tymczasowych.

- pracownik ma odnotowaną w kadrach datę zwolnienia, w zapisie historycznym dotyczącym okresu, za który jest naliczona wypłata na liście etatowej,

- pracownik nie ma przedłużonej umowy z dniem kolejnym po zwolnieniu,

- wypłata jest naliczana na liście płac o rodzaju Etat,

- pracownik ma niewykorzystany urlop w standardowym limicie nieobecności ‘Urlop wypoczynkowy’, którego data do jest równa dacie zwolnienia pracownika,

- pracownik nie ma naliczonego standardowego typu wypłaty ‘Ekwiwalent za niewykorzystany urlop’, na innej liście płac, za ten sam miesiąc.

Jak prawidłowo wyeksportować deklaracje ZUS do programu Płatnik?

Generując deklaracje ZUS (rozliczeniowe, zgłoszeniowe, IWA) należy:

- Dodać plik KEDU – z poziomu Płace i Kadry / Pliki KEDU lub bezpośrednio na formularzu deklaracji po kliknięciu w przycisk ‘KEDU’.

- Wyliczyć deklarację przyciskiem ‘Piorunka’.

- Wyeksportować deklarację do programu Płatnik – po naciśnięciu przycisku eksportu pojawia się ścieżka, gdzie należy wskazać lokalizację i podać nazwę pliku np. dra.xml (prawidłowe rozszerzenie pliku to *.xml).

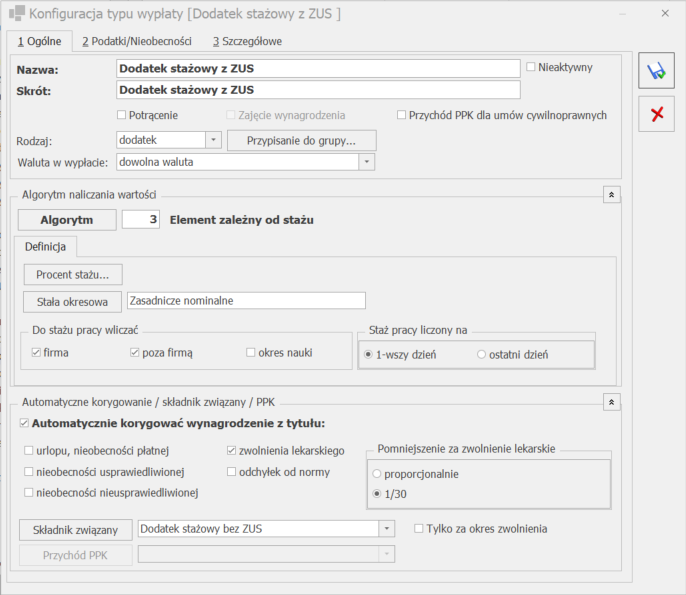

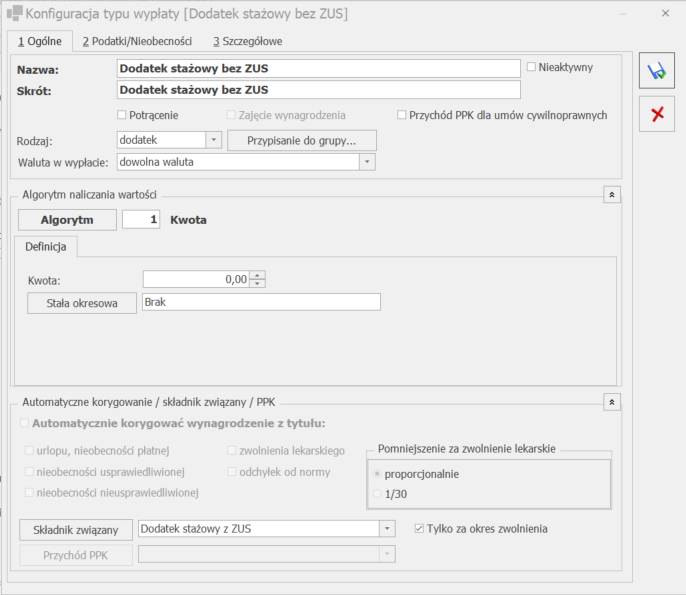

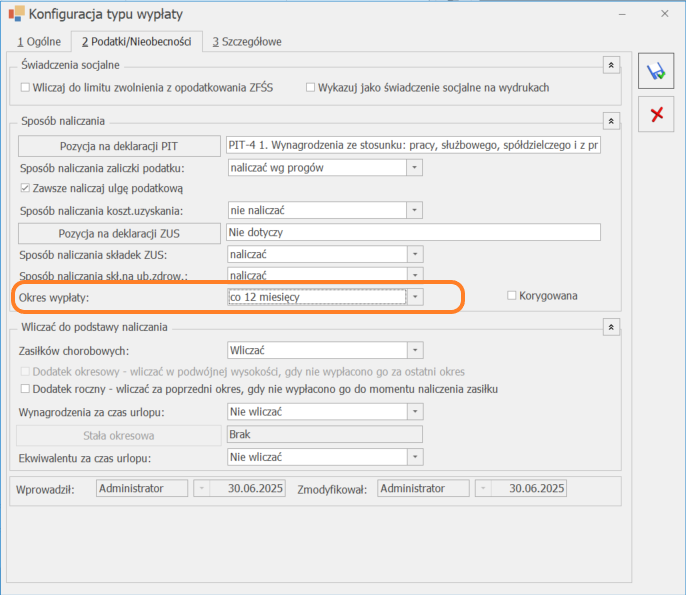

Jak skonfigurować „Dodatek stażowy”, aby był nieoskładkowany w części przypadającej w okresie zwolnienia lekarskiego?

Jeżeli pracownik powinien otrzymać pełną kwotę dodatku stażowego, niezależnie od ilości godzin / dni przepracowanych w miesiącu, ale nie powinny być naliczane składki ZUS od kwot należnych za okres zwolnień lekarskich, w programie Comarch ERP Optima należy z poziomu Start / Konfiguracja / Firma / Płace / Typy wypłat zdefiniować dwa typy wypłat:

Stała okresowa: wybieramy ze wzorów – Zasadnicze nominalne

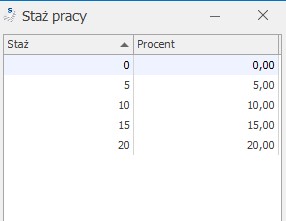

Do stażu pracy wliczać: zaznaczamy odpowiednie opcje – staż w firmie, poza firmą

Staż pracy liczony na: 1-wszy dzień

Automatyczne korygować wynagrodzenie z tytułu: zwolnienia lekarskiego (Pomniejszenie za zwolnienie lekarskie: 1/30)

Na zakładce [Podatki/Nieobecności]:

Pozycja na deklaracji PIT: PIT-4 1. Wynagrodzenie ze stosunku pracy

Podatek: naliczać wg progów

Sposób naliczania składek ZUS: naliczać

Sposób naliczania składki na ubezpieczenie zdrowotne: naliczać

Okres wypłaty: co 1 miesiąc

Wliczać do podstawy naliczania: wszystkie pozycje – nie wliczać

Stała okresowa: wybieramy ze wzorów – Zasadnicze nominalne

Do stażu pracy wliczać: zaznaczamy odpowiednie opcje – staż w firmie, poza firmą

Staż pracy liczony na: 1-wszy dzień

Automatyczne korygować wynagrodzenie z tytułu: zwolnienia lekarskiego (Pomniejszenie za zwolnienie lekarskie: 1/30)

Na zakładce [Podatki/Nieobecności]:

Pozycja na deklaracji PIT: PIT-4 1. Wynagrodzenie ze stosunku pracy

Podatek: naliczać wg progów

Sposób naliczania składek ZUS: naliczać

Sposób naliczania składki na ubezpieczenie zdrowotne: naliczać

Okres wypłaty: co 1 miesiąc

Wliczać do podstawy naliczania: wszystkie pozycje – nie wliczać

Następnie ponownie edytujemy ‘Dodatek stażowy z ZUS’ i w polach:

Składnik związany: wybieramy zdefiniowany ‘Dodatek stażowy bez ZUS’

Tylko za okres zwolnienia [ ]: nie zaznaczamy

Następnie ponownie edytujemy ‘Dodatek stażowy z ZUS’ i w polach:

Składnik związany: wybieramy zdefiniowany ‘Dodatek stażowy bez ZUS’

Tylko za okres zwolnienia [ ]: nie zaznaczamy

- Dodatek stażowy z ZUS (oskładkowany)

- Dodatek stażowy bez ZUS (nieoskładkowany)

- Konfiguracja dodatku stażowego oskładkowanego.

Stała okresowa: wybieramy ze wzorów – Zasadnicze nominalne

Do stażu pracy wliczać: zaznaczamy odpowiednie opcje – staż w firmie, poza firmą

Staż pracy liczony na: 1-wszy dzień

Automatyczne korygować wynagrodzenie z tytułu: zwolnienia lekarskiego (Pomniejszenie za zwolnienie lekarskie: 1/30)

Na zakładce [Podatki/Nieobecności]:

Pozycja na deklaracji PIT: PIT-4 1. Wynagrodzenie ze stosunku pracy

Podatek: naliczać wg progów

Sposób naliczania składek ZUS: naliczać

Sposób naliczania składki na ubezpieczenie zdrowotne: naliczać

Okres wypłaty: co 1 miesiąc

Wliczać do podstawy naliczania: wszystkie pozycje – nie wliczać

- Konfiguracja dodatku stażowego nieoskładkowanego.

Następnie ponownie edytujemy ‘Dodatek stażowy z ZUS’ i w polach:

Składnik związany: wybieramy zdefiniowany ‘Dodatek stażowy bez ZUS’

Tylko za okres zwolnienia [ ]: nie zaznaczamy

- Przypisanie pracownikowi dodatku stażowego.

- Dodatek stażowy z ZUS wyliczony za okres obecności

- Dodatek stażowy bez ZUS wyliczony za okres zwolnienia.

W jaki sposób w programie wprowadzić informację, iż pracownik ma prawo do zasiłku chorobowego od pierwszego dnia zatrudnienia (bez okresu wyczekiwania)?

Jeśli pracownik od pierwszego dnia zatrudnienia uzyskuje prawo do zasiłku chorobowego, należy na formularzu danych kadrowych przejść na zakładkę [Inne informacje] i w sekcji Bilans otwarcia nieobecności ZUS uzupełnić dwie pozycje:

Informacje na dzień

Prawo do zasiłku chorobowego od dnia

W obu polach podajemy datę, od której pracownikowi będzie przysługiwał zasiłek/wynagrodzenie za czas choroby – czyli datę zatrudnienia.

Od wersji Comarch ERP Optima 2018.0.1 wprowadzono automatyczne ustawianie parametrów dotyczących naliczania prawa do zasiłku chorobowego, bez okresu wyczekiwania (w wersji programu Comarch ERP Optima 2023.5.1 funkcjonalność została rozszerzona o dodatkowe parametry). Dla nowo zatrudnionego pracownika, jeśli z odnotowanych w historii zatrudnienia i historii wykształcenia danych wynika, że nie obowiązuje go okres wyczekiwania na zasiłek, bo spełnia co najmniej jeden z poniższych warunków:

- pracownik posiada 10-cio letni staż pracy poza firmą lub w firmie,

- pracownik podjął pracę po przerwie nie dłużej niż 30 dni od poprzedniego zatrudnienia odnotowanego w historii zatrudnienia,

- pracownik jest absolwentem szkoły i podjął pracę w ciągu 90 dni od ukończenia szkoły,

- pracownik został zatrudniony ponownie w danej firmie, ale przerwa pomiędzy kolejnymi okresami zatrudnienia jest nie dłuższa niż 30 dni,

- pracownik posiadał w firmie umowę cywilnoprawną z tytułu której podlegał ubezpieczeniu chorobowemu i przerwa pomiędzy umową, a zatrudnieniem na etat jest nie dłuższa niż 30 dni.

Od czego zależy dopełnianie urlopu do podstawy zasiłku chorobowego?

O sposobie dopełniania urlopu do podstawy zasiłku chorobowego decydują parametry znajdujące się w konfiguracji firmy (Start / Konfiguracja / Firma / Płace / Parametry). Są to parametry pod nagłówkiem W miesiącu wymagającym uzupełnienia podstawy zasiłku chorobowego :

- gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia – dotyczy sposobu wliczania wynagrodzenia zasadniczego i wynagrodzeń za urlop wypoczynkowy oraz okolicznościowy do podstawy chorobowego, gdy pracownik w danym miesiącu miał dodatkowo naliczony dodatek wliczany do zasiłków metodą dopełniać wg dni lub dopełniać wg godzin. Działanie:

- zaznaczony –wynagrodzenie zasadnicze jest wliczane do podstawy chorobowego w kwocie nominalnej, a wynagrodzenie za urlop w kwocie będącej różnicą pomiędzy wynagrodzeniem za urlop, a pomniejszeniem za ten urlop w wynagrodzeniu zasadniczym,

- niezaznaczony (domyślne ustawienie) – w miesiącu, w którym wystąpił zarówno urlop, jak i nieobecność powodująca dopełnienie (np. zwolnienie lekarskie, urlop bezpłatny) i dodatkowo wypłacony jest element wynagrodzenia wliczany do wynagrodzenia jako ‘Dopełniać wg dni’ lub ‘Dopełniać wg godzin’ wynagrodzenie zasadnicze i wynagrodzenie urlopowe będą dopełniane wg dni.

- wyłącza się wynagrodzenie za miesiące, w których pracownik przepracował mniej niż połowę obowiązującego go w danym miesiącu czasu pracy,

- przyjmuje się, po uzupełnieniu, wynagrodzenie za miesiące, w których pracownik przepracował co najmniej połowę obowiązującego go w tym miesiącu czasu pracy.

- gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane - dotyczy sposobu wliczania wynagrodzenia zasadniczego i wynagrodzeń za urlop wypoczynkowy i okolicznościowy do podstawy chorobowego, gdy pracownik w miesiącu wystąpienia urlopu i nieobecności usprawiedliwionej nie miał naliczonego dodatku wliczanego do zasiłków metodą dopełniać wg dni lub dopełniać wg godzin. Działanie parametru:

- zaznaczony (domyślne ustawienie)- w miesiącu, w którym wystąpił zarówno urlop, jak i nieobecność powodująca dopełnienie (np. zwolnienie lek, urlop bezpłatny) do podstawy zasiłku zostanie wliczone wynagrodzenie zasadnicze w pełnej nominalnej wysokości wynikające z umowy pracownika. Wynagrodzenie za czas urlopu nie zostanie uwzględnione.

- niezaznaczony – do podstawy zasiłku wliczane jest wynagrodzenie zasadnicze nominalne w kwocie skorygowanej o pomniejszenie za czas urlopu oraz wynagrodzenie za czas urlopu w kwocie faktycznie wypłaconej,

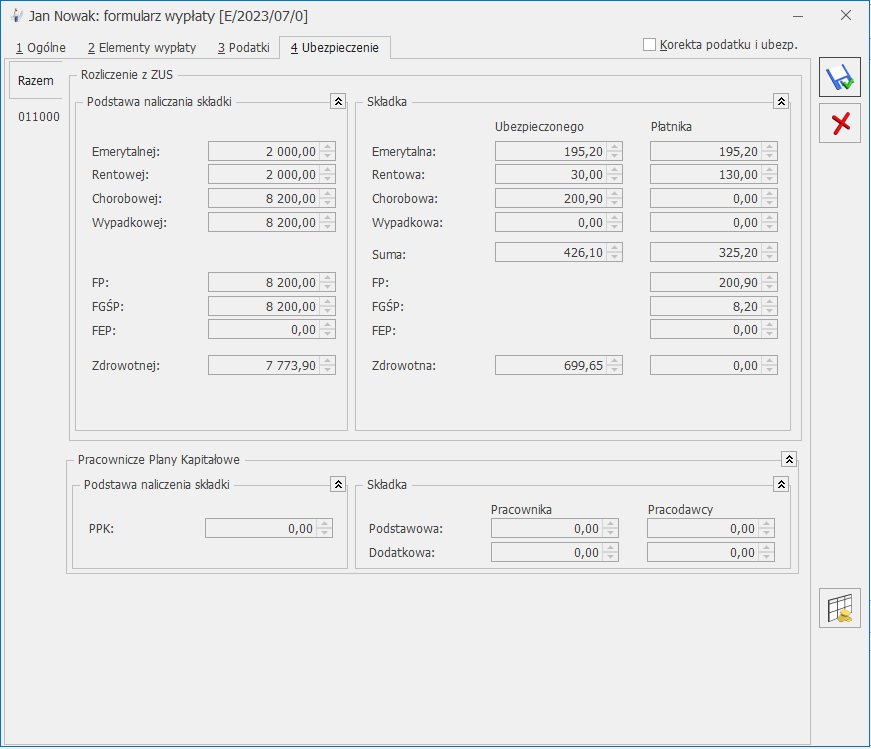

W jaki sposób w programie odnotować pracownikowi informację o przekroczeniu rocznej podstawy składek emerytalno – rentowych?

Przekroczenie rocznej podstawy składek emerytalno – rentowych należy pracownikowi odnotować na Formularzu danych pracownika. Na zakładce [Ubezpieczenie cd] w sekcji Informacja o przekroczeniu rocznej podstawy składek emerytalno – rentowych należy wybrać, kto przekazał informację (brak – domyślne ustawienie, Ubezpieczony, Płatnik, ZUS), wypełnić miesiąc i rok (jest to miesiąc i rok deklaracji, zgodny z datą wypłaty) w którym nastąpiło przekroczenie rocznej podstawy składek i wpisać kwotę przekroczenia.

Kwota ta może oznaczać podstawę, od jakiej będą liczone składki we wskazanym miesiącu (podstawa składki) lub kwotę przychodu pracownika (przekroczenie podstawy) osiągniętego do danego miesiąca. W tym drugim przypadku program sam wyliczy, w którym miesiącu ma ograniczyć podstawę składek emerytalno – rentowych.

W wypłacie naliczonej w miesiącu przekroczenia rocznej podstawy wymiaru składek na zakładce [Ubezpieczenie] zostanie wykazana odpowiednio pomniejszona podstawa składek na ubezpieczenia emerytalne i rentowe oraz naliczone od nich składki.

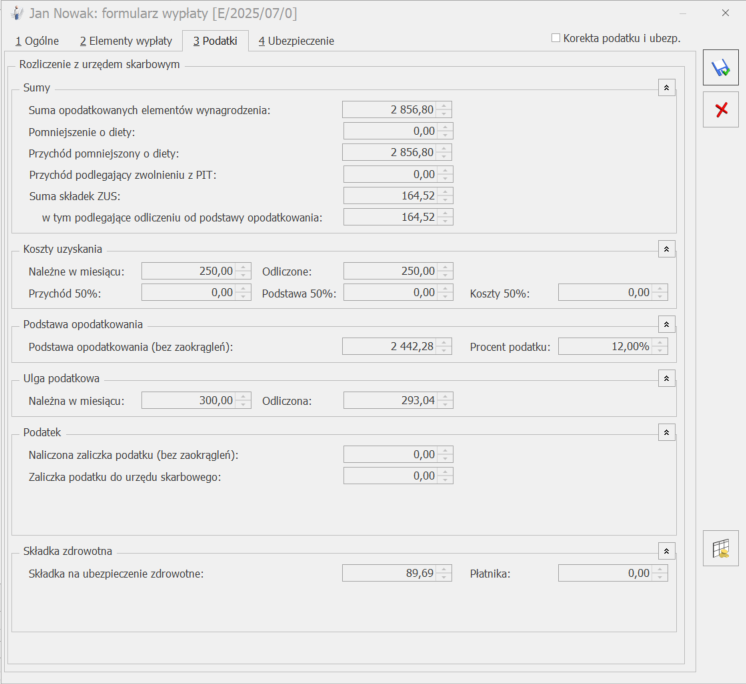

Dlaczego w wypłacie pracownika składka na ubezpieczenie zdrowotne policzona jest w niższej wysokości niż 9%?

Zgodnie z obowiązującymi przepisami składka na ubezpieczenie zdrowotne wynosi 9 %.

Jeżeli wyliczona składka zdrowotna jest wyższa od zaliczki na podatek, wówczas Płatnik jest obowiązany obniżyć wyliczoną składkę w wysokości 9% podstawy wymiaru do wysokości zaliczki na podatek dochodowy zgodnie z przepisami aktualnymi na dzień 31.12.2021 (art. 83 ust.1 ustawy zdrowotnej – Dz.U.z 2004 r., nr 210, poz. 2135). Taka sytuacja ma miejsce, gdy pracownik uzyskuje w danym miesiącu niskie wynagrodzenie.

Program posiada funkcjonalność pozwalającą na ograniczenie składki na ubezpieczenie zdrowotne do wysokości zaliczki na podatek. Decyduje o tym parametr Składka zdrowotna ograniczona do wysokości podatku dostępny z poziomu formularza danych kadrowych pracownika – zakładka [Ubezpieczenie (etat)].

Uzupełniając informacje dotyczące ubezpieczeń pracownika, po wpisaniu kodu ubezpieczenia, program domyślnie zaznacza parametr. W wypłacie składka zdrowotna zostaje ograniczona do wysokości podatku. Wyłączenie parametru powoduje, że dla wypłat pracownika liczonych dla wybranego kodu ubezpieczenia składka zdrowotna liczy się bez ograniczenia do wysokości podatku (do wykorzystania przy naliczaniu wypłat dla pracowników eksportowych lub otrzymujących wynagrodzenia finansowane z funduszy Unii Europejskiej). Dodatkowo należy zwrócić uwagę, iż obliczając składki na ubezpieczenia oraz zaliczkę podatku, uwzględniane są wszystkie wypłaty w danym miesiącu deklaracji.

Przykład

Poniżej zaprezentowano przykładowe naliczenie wynagrodzenia pracownika z zastosowanym ograniczeniem składki zdrowotnej do wysokości zaliczki podatku.

Założenia: Pracownik zatrudniony jest na 1/4 etatu, osiąga wynagrodzenie w wysokości 1200,00 zł miesięcznie. Koszty uzyskania przychodów wynoszą dla pracownika 300,00 zł, zaliczkę na podatek dochodowy zakład zmniejsza o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, określonej w pierwszym przedziale obowiązującej skali podatkowej, od lipca 2022 o kwotę 300 zł.

*Wyliczona składka na ubezpieczenie zdrowotne w wysokości 9% podstawy wymiaru, czyli 93,19 zł, jest wyższa od wyliczonej zaliczki na podatek dochodowy, tj. 81,19 zł, stąd składka zdrowotna ulega obniżeniu do wysokości zaliczki.

Pracownik otrzyma wynagrodzenie w wysokości 954,29 zł, tj. 1200 zł – 164,52 zł – 81,19 zł – 0 zł.

| Wyszczególnienie | Poz. | Obciążenia składkowo-podatkowe |

|---|---|---|

| Wynagrodzenie | 1 | 1200 |

| Podstawa wymiaru składek na ubezpieczenia społeczne (poz. 1) | 2 | 1200 |

| Składka na ubezpieczenia emerytalne (poz. 2 x 9,76 %) | 3 | 117.12 |

| Składka na ubezpieczenia rentowe (poz. 2 x 1,50 %) | 4 | 18 |

| Składka na ubezpieczenia chorobowe (poz. 2 x 2,45 %) | 5 | 29.4 |

| Składki na ubezpieczenia społeczne pobrane z wynagrodzenia pracownika (poz. 3 + poz. 4 + poz. 5) | 6 | 164.52 |

| Podstawa wymiaru składki zdrowotnej (poz. 2 - poz. 6) | 7 | 1035.48 |

| Składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia pracownika (poz. 7 x 9%) | 8 | 93.19 |

| Podstawa opodatkowania po zaokrągleniu do pełnych złotych (poz. 1 - 300 zł [KUP] - poz. 6) | 9 | 735 |

| Zaliczka przed pomniejszeniem o składkę zdrowotną (poz. 9 x 17%) - 300 [kwota wolna] | 10 | 0 |

| Zaliczka obliczona na zasadach aktualnych na 31.12.2021(poz. 9 x 17%) – 43,76 zł [kwota wolna] | 11 | 81,19 |

| Składka na ubezpieczenie zdrowotne ograniczona do wysokości zaliczki podatku obliczonej zgodnie z zasadami obowiązującymi na dzień 31.12.2021 | 12 | 81.19 |

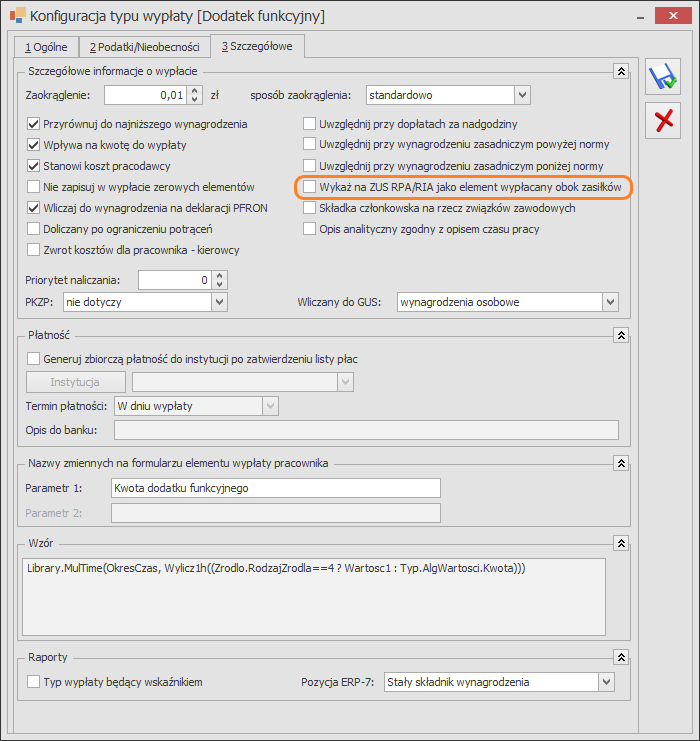

W jakim przypadku powinna zostać wygenerowana deklaracja ZUS RPA?

Deklaracja powinna zostać wygenerowana dla pracownika w przypadku:

Deklaracja jest generowana automatycznie podczas naliczania deklaracji ZUS DRA, od wersji programu Comarch ERP Optima 2019.2. Dodatkowo w wersji 2019.3 umożliwiono tworzenie deklaracji ZUS RPA dla nauczycieli.

- wypłacenia w danym miesiącu elementu, należnego za inny rok kalendarzowy niż rok, którego raport dotyczy i który stanowił podstawę wymiaru składek na ubezpieczenia emerytalno-rentowe lub – w razie przekroczenia rocznej podstawy wymiaru tych składek – podstawę wymiaru składek na ubezpieczenie wypadkowe,

- wypłacenia w danym miesiącu obok wynagrodzenia za czas niezdolności do pracy oraz zasiłków elementu, który ma w konfiguracji zaznaczony parametr Wykaż na ZUS RPA\RIA jako element wypłacany obok zasiłków, nie stanowił podstawy wymiaru składek na ubezpieczenia emerytalne oraz rentowe i jest należny za dany miesiąc albo za inny rok kalendarzowy,

- wykonywania pracy nauczycielskiej (zaznaczony parametr Nauczyciel na formularzu pracownika, na zakładce [ Ubezpieczenie cd]).

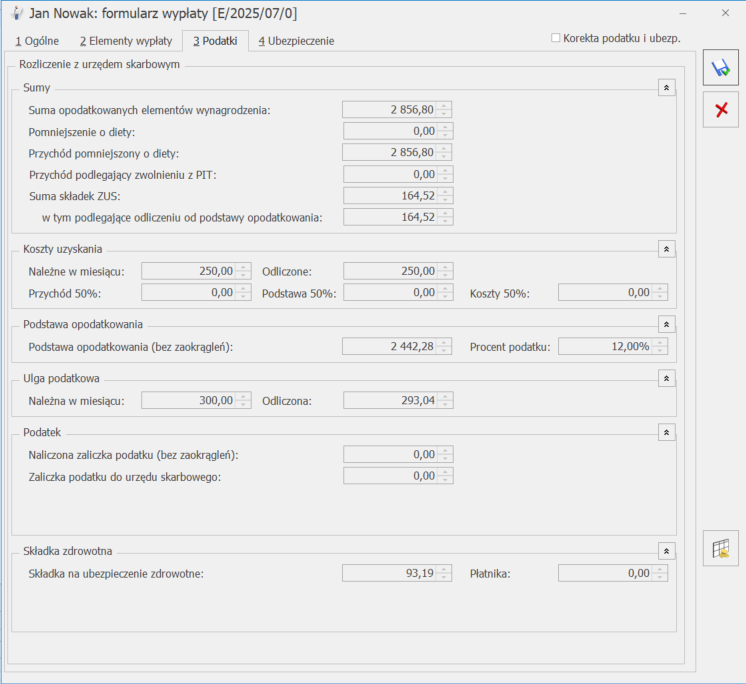

W jaki sposób w programie Comarch ERP Optima naliczana jest składka zdrowotna w przypadku uzyskania przez pracownika w danym miesiącu przychodów ze stosunku pracy (wynagrodzenie) oraz z tytułu pobierania zasiłku?

W konfiguracji firmy znajduje się parametr Składka zdrowotna odliczana wyłącznie od podatku z elementów stanowiących podstawy składek ZUS, który wpływa na naliczenie składki zdrowotnej w sytuacji, gdy jest naliczany zasiłek. Gdy parametr jest zaznaczony składka zdrowotna jest ograniczana do wysokości zaliczki podatku naliczonej jedynie od elementów, od których były naliczane składki na ubezpieczenie zdrowotne.

Takie wyliczenie wynika z wyroku Sądu Najwyższego z dnia 2 lutego 2016 r. (sygn. akt: III UZP 18/15).

Przykład:

Pracownik uzyskał wynagrodzenie za pracę w wysokości 1 200 zł oraz zasiłek chorobowy 1 656,80 zł.

Przy zaznaczonym parametrze naliczona składka zdrowotna wynosi 89,69 zł ponieważ została ograniczona do wysokości zaliczki podatku naliczonej tylko od elementu ‘Wynagrodzenie zasadnicze’.

Przy zaznaczonym parametrze naliczona składka zdrowotna wynosi 89,69 zł ponieważ została ograniczona do wysokości zaliczki podatku naliczonej tylko od elementu ‘Wynagrodzenie zasadnicze’.

Gdy parametr jest odznaczony składka nalicza się bez ograniczenia do wysokości zaliczki naliczonej od oskładkowanego elementu wypłaty.

Przy zaznaczonym parametrze naliczona składka zdrowotna wynosi 89,69 zł ponieważ została ograniczona do wysokości zaliczki podatku naliczonej tylko od elementu ‘Wynagrodzenie zasadnicze’.

| 1. Płaca zasadnicza | 1 200 zł |

| 2. Składki na ubezpieczenia społeczne (1 × 13,71%) | 164,52 zł |

| 3. Podstawa wymiaru składki zdrowotnej (1 – 2) | 1 035,48 zł |

| 4. Przychód | 1 200 zł |

| 5.Koszty uzyskania przychodów | 250,00 zł |

| 6. Podstawa opodatkowania − po zaokrągleniu (1 − 2 − 5) | 785 zł |

| 7. Zaliczka na podatek zgodnie z zasadami obowiązującymi na dzień 31.12.2021 (6 × 17%) − 43,76 zł | 89,69zł |

| Podstawa wymiaru składki zdrowotnej | 135,48 zł |

| Składka zdrowotna pobrana (9 %) | 93,19zł |

Wskazówka

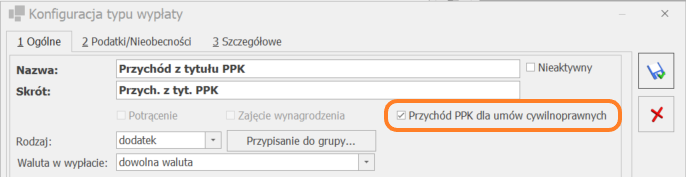

W niektórych przypadkach, gdy pracownik otrzymuje wynagrodzenie, od którego są odliczane 50% koszty oraz występują elementy opodatkowane, ale nieoskładkowane takie jak: zasiłek chorobowy, przychód z tytułu PPK, przypisany do poszczególnych elementów wypłaty podatek, który ma wpływ na ograniczenie składki zdrowotnej, może się różnić od podatku jaki byłby ustalony, od elementów, które są wynagrodzeniem. W związku z tym, w niektórych przypadkach może być konieczne ręczne skorygowanie składki zdrowotnej.

Dlaczego zaliczka podatku wykazana na PIT-4 jest niższa niż zaliczka podatku wykazana na podsumowaniu list płac za dany okres?

Najczęściej różnica w wykazanej zaliczce podatku spowodowana jest ustawieniem w konfiguracji dodatków/umów pozycji na deklaracji PIT (Start / Konfiguracja / Firma / Płace / Typy wypłat). Jeśli dodatek ma być wykazywany na PIT 4, w polu Pozycja na deklaracji PIT powinna być wybrana pozycja zaczynająca się od PIT-4 lub PIT-8B. Jeśli wybrana jest pozycja np. PIT-11 to podatek będzie wykazywany tylko na PIT-11, nie będzie wykazany na PIT-4.

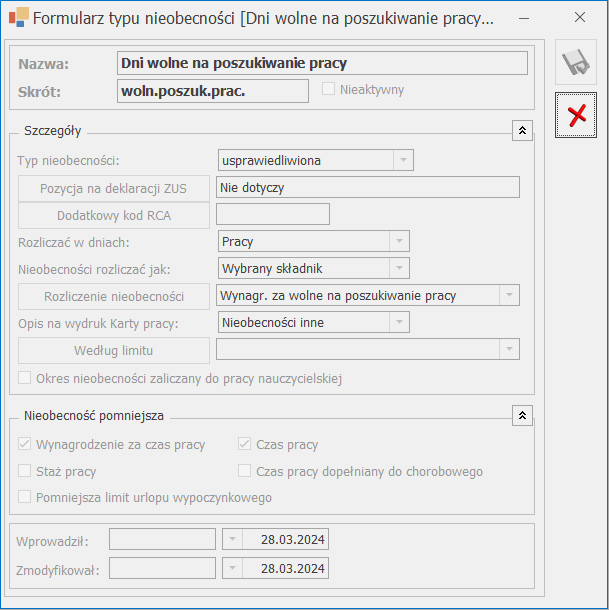

Jak odnotować pracownikowi nieobecność usprawiedliwioną związaną z poszukiwaniem pracy?

Od wersji programu Comarch ERP Optima 2024.3.1 wprowadzono standardową nieobecność ‘Dni wolne na poszukiwanie pracy’.

Nieobecność służy do odnotowania zwolnienia na poszukiwanie pracy (art. 37 kodeksu pracy). Nieobecność pomniejsza wynagrodzenie zasadnicze oraz czas pracy pracownika. Po odnotowaniu pracownikowi nowej nieobecności, w wypłacie zostanie naliczony składnik ‘Wynagr. za wolne na poszukiwanie pracy’, wyliczony jak urlop okolicznościowy.

Czy podczas naliczania składek PPK znaczenie ma okres, za który przysługuje wynagrodzenie czy data wypłaty?

W przypadku naliczania składek PPK znaczenie ma data wypłaty wynagrodzenia. Z dniem zawarcia umowy o prowadzenie PPK osoba zatrudniona staje się uczestnikiem PPK i od każdego wynagrodzenia wypłaconego po jej zawarciu należy naliczać składki PPK. Składki PPK naliczamy od wszystkich elementów wynagrodzenia, które stanowią podstawę naliczania składek emerytalno-rentowych.

Przykład

Pracodawca zawarł w imieniu i na rzecz pracownika umowę o prowadzenie PPK 05.06.2024. Pracownik miał wypłacone w czerwcu:

– wynagrodzenie za maj 2024 r. – data wypłaty 04.06.2024 – od tej wypłaty nie naliczamy składek PPK,

– premię za maj 2024 r. – data wypłaty 09.06.2024 – od całej wypłaty należy naliczyć składki PPK.

W jaki sposób dla pracownika zatrudnionego na stawce miesięcznej wyliczane jest wynagrodzenie zasadnicze w przypadku, gdy pracownik miał w miesiącu dwie nieobecności: zwolnienie chorobowe oraz urlop wypoczynkowy?

W przypadku wystąpienia w jednym miesiącu nieobecności typu ‘urlop wypoczynkowy’ oraz nieobecności typu ‘zwolnienie ZUS’ mamy do czynienia z różnymi pomniejszeniami wynagrodzenia zasadniczego. Pomniejszenia z tytułu nieobecności dokonywane są na podstawie przepisów Rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie Pracy (Dz. U. nr 62 z 1996 r., poz. 289).

Przykład

Pracownik zatrudniony na stawce miesięcznej 4 806,00 zł brutto jest nieobecny od 01.01.2026 r. do 23.01.2026 r., z powodu niezdolności do pracy spowodowanej chorobą oraz w dniu 29.01.2026 r. korzystał z urlopu wypoczynkowego.

Wyliczenie wynagrodzenia zasadniczego za miesiąc styczeń jest następujące:

– pomniejszenie o 1/30 (§ 11 RMPiPS): 4 806,00 zł/ 30 * 23 dni zwolnienia= 3 684,60 zł

– pomniejszenie proporcjonalne (§ 12 RMPiPS) 4 806,00 zł/160 h (wymiar w styczniu 2026) * 8h (ilość godzin urlopu) = 240,30 zł

Wartość wynagrodzenia zasadniczego po pomniejszeniach wynosi: 4 806,00 – 3 684,60 – 240,30 = 881,10 zł

Jak uzyskać na deklaracji ZUS DRA zerowy załącznik RCA dla pracownika etatowego?

W przypadku nowozatrudnionych pracowników etatowych należy wejść w Start/Konfiguracja / Firma / Płace Parametry i zaznaczyć parametr Generuj zerowe RCA dla nowo zatrudnionych pracowników. Zaznaczenie spowoduje, że dla ubezpieczonego, który został zatrudniony w miesiącu deklaracji i nie ma wypłaty dla tego miesiąca deklaracji, zostanie wygenerowany zerowy raport ZUS RCA.

Aby wykazać pracownika innego niż nowozatrudniony na deklaracji DRA z zerowym załącznikiem RCA należy stworzyć listę płac o rodzaju ‘Inne’ z okresem i datą wypłaty obejmującą miesiąc, za który zostanie stworzona deklaracja DRA i naliczyć na nowo utworzonej liście wypłatę. Następnie do wypłaty należy dodać element, który zgodnie z definicją typu wypłaty ma mieć naliczane składki na ubezpieczenia społeczne i zdrowotne o wartości zerowe.

Uwaga

Typ wypłaty musi być zdefiniowany jako podlegający składkom ZUS, ponieważ w innym przypadku pracownik nie zostanie wykazany na deklaracji.

W jaki sposób naliczana jest podstawa składek emerytalno - rentowych osoby przebywającej na urlopie wychowawczym?

Automatyczne wyliczanie podstawy wprowadzono w wersji 2017.5.1. Comarch ERP Optima. W podstawie uwzględniane jest wynagrodzenie pracownika wypłacone za okres 12 miesięcy kalendarzowych poprzedzających urlop wychowawczy, o ile stanowiło podstawę wymiaru składki na ubezpieczenie chorobowe. Wliczane są wszystkie elementy przysługujące za okresy miesięczne oraz dodatki okresowe, od których były naliczane składki na ubezpieczenie chorobowe.