Jak poprawnie zaewidencjonować faktury sprzedaży w Rejestrze VAT żeby pojawiły się w odpowiednich polach pliku JPK_V7?

Poniższa tabela zawiera informacje w jaki sposób faktury sprzedaży są kwalifikowane w części deklaracyjnej JPK_V7 dla podatku od towarów i usług, wg wzoru 22.

| Poz. na VAT 7 | Stawka VAT | Rodzaj faktury | Rodzaj sprzedaży | Rodzaj transakcji | Uwagi |

|---|---|---|---|---|---|

10 | ZW | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa | Uwzględnia NP, jeśli jest ustawiony parametr „Uwzględniać sprzedaż nie podlegającą VAT na VAT-7” i transakcja krajowa. |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

| FA zwykłe Dowód wewnętrzny | wszystkie | Poza terytorium kraju (stawka NP) | |||

| NP | Fa zwykła | wszystkie | Krajowa - podatnikiem jest nabywca | Zawsze uwzględnia NP (niezależnie od ustawienia parametru „Uwzględniać sprzedaż nie podlegającą VAT na VAT-7”) | |

11 | Wszystkie | FA zwykłe Dowód wewnętrzny | wszystkie | Dostawa poza terytorium kraju | Zawsze uwzględnia NP (niezależnie od ustawienia parametru Uwzględniać sprzedaż nie podlegającą VAT na VAT 7) |

NP | FA zwykłe Dowód wewnętrzny | wszystkie | Poza terytorium kraju (stawka NP) | ||

| FA zwykłe | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca |

|||

12 | Wszystkie | FA zwykłe Dowód wewnętrzny | Usługi | Dostawa poza terytorium kraju i zaznaczone „Rozliczać w VAT-UE” | Zawsze uwzględnia NP (niezależnie od ustawienia parametru Uwzględniać sprzedaż nie podlegającą VAT na VAT 7) |

| NP | FA zwykłe Dowód wewnętrzny | Usługi | Poza terytorium kraju (stawka NP) i zaznaczone „Rozliczać w VAT-UE” | ||

NP | FA zwykłe | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca i dla każdej wymienionej transakcji zaznaczone „Rozliczać w VAT-UE” |

||

| 13 | 0% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

| FA zwykłe | wszystkie | Podatnikiem jest nabywca Eksport – zwrot VAT | |||

| 14 | 0% | FA zwykłe | wszystkie | Eksport – zwrot VAT | |

15,16 | 3% 5% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

17,18 | 7% 8% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

19.20 | 22% 23% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

| 21 | 0% | FA zwykłe | Towary Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca | |

| 22 | 0% | FA zwykłe | Towary Śr. Transportu | Eksport | |

| 23,24 | wszystkie | Dowód wewnętrzny | Towary Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna | |

| 25,26 | wszystkie | Dowód wewnętrzny | Towary Śr. Transportu | Eksport, Eksport – zwrot | |

| 27,28 | wszystkie | Dowód wewnętrzny | Usługi | Eksport, Eksport – zwrot | |

| 29,30 | wszystkie | Dowód wewnętrzny | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna | |

| 31,32 | wszystkie | Dowód wewnętrzny | Towary, Śr. transportu | Wewnątrzunijna – podatnikiem jest nabywca, Pozaunijna – podatnikiem jest nabywca | Również dokument techniczny z wybranym na zakładce KSef/JPK sekcja Atrybuty JPK_VAT i JPK_V7 atrybutem SPRZ_ENERGIA_GAZ_OO |

| wszystkie | Krajowa – podatnikiem jest nabywca | Tylko podatnicy VAT czynni | |||

| Wszystkie | wszystkie | Zalecamy Krajowa (rodzaj transakcji nie jest weryfikowany) | Dokument techniczny z wybranym na zakładce KSef/JPK sekcja Atrybuty JPK_VAT i JPK_V7 atrybutem SPRZ_ENERGIA_GAZ_OO | ||

| 33 | - | Wszystkie | - | Zalecamy Krajowa (rodzaj transakcji nie jest weryfikowany) | Dokument techniczny z wybranym na zakładce KSef/JPK sekcja Atrybuty JPK_VAT i JPK_V7 atrybutem PODATEK OD SPISU |

| 34 | - | Wszystkie | - | Zalecamy Krajowa (rodzaj transakcji nie jest weryfikowany) | Dokument techniczny z wybranym na zakładce KSef/JPK sekcja Atrybuty JPK_VAT i JPK_V7 atrybutem ZWROT ZA KASĘ FISKAL |

| 35 | wszystkie | Dowód wewnętrzny | Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna | |

| - | Wszystkie | - | Zalecamy Wewnątrzunijna (rodzaj transakcji nie jest weryfikowany) | Dokument techniczny z wybranym na zakładce KSef/JPK sekcja Atrybuty JPK_VAT i JPK_V7 atrybutem WEWN.NABYCIE ŚR.TRAN | |

| 36 | - | Wszystkie | - | Zalecamy Wewnątrzunijna (rodzaj transakcji nie jest weryfikowany) | Dokument techniczny z wybranym na zakładce KSef/JPK sekcja Atrybuty JPK_VAT i JPK_V7 atrybutem WEWN.NAB.PALIW SILN. |

Jak program wylicza Współczynnik Struktury Sprzedaży?

Rozliczenie deklaracji VAT według struktury sprzedaży ma miejsce wtedy, gdy podatnik prowadzi sprzedaż w stawce opodatkowanej oraz zwolnionej i nie przysługuje mu prawo odliczenia całości podatku z faktur zakupu (art. 90 Ustawy o podatku od towarów i usług).

Na podstawie wartości ilorazu rocznej sumy sprzedaży opodatkowanej do sumy sprzedaży całkowitej (opodatkowanej i zwolnionej) ustalana jest procentowa wartość współczynnika struktury sprzedaży, który to stanowi podstawę do proporcjonalnego odliczenia podatku VAT od dokonanych zakupów.

Aby program sam mógł obliczać wartość współczynnika struktury sprzedaży ważne jest określanie następujących parametrów:

Uwzględniaj - stawka opodatkowana

Tylko w mianowniku – stawka zwolniona

Nie uwzględniaj – stawka nie podlega

Tak – odliczamy VAT w całości

Nie – nie odliczamy VAT-u w ogóle

Warunkowo – odliczamy VAT w takiej wysokości jaka wynika z współczynnika struktury sprzedaży

Tak – odliczamy VAT w całości

Nie – nie odliczamy VAT-u w ogóle

Warunkowo – odliczamy VAT w takiej wysokości jaka wynika z współczynnika struktury sprzedaży

Przy obliczaniu deklaracji JPK_V7 Użytkownicy, którzy stosują strukturę sprzedaży, a nie ewidencjonowali dokumentów sprzedaży w programie Comarch ERP Optima za rok poprzedni, powinni wskazać wartość współczynnika struktury sprzedaży ręcznie, poprzez zaznaczenie na deklaracji parametru: Współczynnik szacunkowy struktury sprzedaży i wprowadzenie odpowiedniej wartości procentowej.

Jeśli faktury sprzedaży były wprowadzane do rejestrów VAT w ciągu roku poprzedzającego obliczenie korekty VAT współczynnik zostanie wyliczony automatycznie, podczas obliczania deklaracji za styczeń (nie zaznaczamy wówczas parametru: Współczynnik szacunkowy struktury sprzedaży).

Na podstawie współczynnika z poprzedniego roku jest obliczany podatek naliczony do odliczenia od zakupów dokonanych w tym roku. Nazwijmy go współczynnikiem szacunkowym na ten rok.

Po zakończeniu roku jest obliczany rzeczywisty współczynnik (jest to jednocześnie współczynnik szacunkowy na kolejny rok). Po jego obliczeniu wiemy czy za dużo, czy za mało odliczyliśmy w poprzednim roku i czy należy obliczyć korektę.

Jeśli rzeczywisty współczynnik różni się od szacunkowego więcej niż 2 punkty procentowe, to należy obliczyć korektę podatku naliczonego (art. 91 ust 1).

Program oblicza korekty automatycznie na deklaracji za pierwszy miesiąc/kwartał roku (art. 91 ust. 3).

Przy obliczaniu deklaracji JPK_V7 Użytkownicy, którzy stosują strukturę sprzedaży, a nie ewidencjonowali dokumentów sprzedaży w programie Comarch ERP Optima za rok poprzedni, powinni wskazać wartość współczynnika struktury sprzedaży ręcznie, poprzez zaznaczenie na deklaracji parametru: Współczynnik szacunkowy struktury sprzedaży i wprowadzenie odpowiedniej wartości procentowej.

Jeśli faktury sprzedaży były wprowadzane do rejestrów VAT w ciągu roku poprzedzającego obliczenie korekty VAT współczynnik zostanie wyliczony automatycznie, podczas obliczania deklaracji za styczeń (nie zaznaczamy wówczas parametru: Współczynnik szacunkowy struktury sprzedaży).

Na podstawie współczynnika z poprzedniego roku jest obliczany podatek naliczony do odliczenia od zakupów dokonanych w tym roku. Nazwijmy go współczynnikiem szacunkowym na ten rok.

Po zakończeniu roku jest obliczany rzeczywisty współczynnik (jest to jednocześnie współczynnik szacunkowy na kolejny rok). Po jego obliczeniu wiemy czy za dużo, czy za mało odliczyliśmy w poprzednim roku i czy należy obliczyć korektę.

Jeśli rzeczywisty współczynnik różni się od szacunkowego więcej niż 2 punkty procentowe, to należy obliczyć korektę podatku naliczonego (art. 91 ust 1).

Program oblicza korekty automatycznie na deklaracji za pierwszy miesiąc/kwartał roku (art. 91 ust. 3).

- dla faktur sprzedaży „Uwzględniaj w proporcji”

- dla faktur zakupu „Odliczenia”

Przy obliczaniu deklaracji JPK_V7 Użytkownicy, którzy stosują strukturę sprzedaży, a nie ewidencjonowali dokumentów sprzedaży w programie Comarch ERP Optima za rok poprzedni, powinni wskazać wartość współczynnika struktury sprzedaży ręcznie, poprzez zaznaczenie na deklaracji parametru: Współczynnik szacunkowy struktury sprzedaży i wprowadzenie odpowiedniej wartości procentowej.

Jeśli faktury sprzedaży były wprowadzane do rejestrów VAT w ciągu roku poprzedzającego obliczenie korekty VAT współczynnik zostanie wyliczony automatycznie, podczas obliczania deklaracji za styczeń (nie zaznaczamy wówczas parametru: Współczynnik szacunkowy struktury sprzedaży).

Na podstawie współczynnika z poprzedniego roku jest obliczany podatek naliczony do odliczenia od zakupów dokonanych w tym roku. Nazwijmy go współczynnikiem szacunkowym na ten rok.

Po zakończeniu roku jest obliczany rzeczywisty współczynnik (jest to jednocześnie współczynnik szacunkowy na kolejny rok). Po jego obliczeniu wiemy czy za dużo, czy za mało odliczyliśmy w poprzednim roku i czy należy obliczyć korektę.

Jeśli rzeczywisty współczynnik różni się od szacunkowego więcej niż 2 punkty procentowe, to należy obliczyć korektę podatku naliczonego (art. 91 ust 1).

Program oblicza korekty automatycznie na deklaracji za pierwszy miesiąc/kwartał roku (art. 91 ust. 3).

Uwaga

W przypadku, gdy proporcja (współczynnik struktury sprzedaży) przekroczyła 98% oraz kwota podatku naliczonego niepodlegająca odliczeniu, wynikająca z zastosowania tej proporcji, w skali roku, była mniejsza niż 10 000 zł — podatnik ma prawo uznać, że proporcja ta wynosi 100%. Dodatkowo w przypadku, gdy proporcja ta nie przekroczyła 2% — podatnik ma prawo uznać, że proporcja ta wynosi 0%.

Jeżeli proporcja wyliczona za rok poprzedni wynosiła 1% lub 2% to obecnie na deklaracji podatek naliczony związany ze sprzedażą zwolnioną i opodatkowaną jest liczony na podstawie współczynnika 1% lub 2%. Poprzednie przepisy dla współczynnika 1% lub 2% nie pozwalały na odliczenie VAT naliczonego od takich zakupów. Jeżeli dla współczynnika mniejszego od 2% Użytkownik nie chce odliczać VAT naliczonego to musi ręcznie przestawić współczynnik na 0%.

W przypadku, gdy proporcja za poprzedni rok wynosiła 99% to na podstawie poprzednich przepisów Użytkownik odliczał 100% podatku naliczonego związanego ze sprzedażą opodatkowaną i zwolnioną. Dla deklaracji liczonych od kwietnia 2011 r. współczynnik 99% odlicza 99% kwoty podatku naliczonego związanego ze sprzedażą opodatkowaną i zwolnioną. Użytkownik ma jednak prawo nadal odliczyć 100%, jeśli kwota podatku naliczonego nie podlegającego odliczeniu jest mniejsza niż 10 000 zł. W takiej sytuacji należy ręcznie ustawić na deklaracji współczynnik na 100%.

W jaki sposób wygenerować plik JPK?

https://www.youtube.com/watch?v=nU1sHYpg2nU

Aby umożliwić danemu operatorowi możliwość eksportu jednolitego pliku kontrolnego należy w konfiguracji Programu/ Użytkowe/ Operatorzy na karcie operatora na zakładce [Parametry] i pozakładce [Wspólne] zaznaczyć parametr Prawo eksportu plików JPK. Tylko Operator z uprawnieniami administratora może zaznaczyć ten parametr sobie bądź innym Operatorom. Dodatkowo należy przejść do gałęzi Start/Konfiguracja/ Stanowisko/ Ogólne/ Jednolity plik kontrolny i ustalić folder, w którym będą zapisywały się wygenerowane pliki JPK.

Generacja plików JPK_V7 odbywa się z poziomu menu JPK/Pliki JPK_V7 lub z poziomu Rejestry VAT/Pliki JPK_V7. Aby wygenerować w programie plik JPK_V7 należy nacisnąć ikonę zielonego plusa, pojawi się wówczas okno eksportu plików JPK_V7, na którym należy wskazać czy generowany plik jest obowiązkowy lub czy jest składany na żądanie Urzędu Skarbowego oraz wybrać odpowiedni okres i utworzyć plik klikając ikonę pioruna. Natomiast generacja pozostałch plików JPK i eksport danych odbywa się z poziomu JPK/Pliki JPK. Po wybraniu tej opcji otwierane jest okno Pliki JPK. Aby dodać w programie plik JPK należy kliknąć ikonę zielonego plusa i zaznaczyć odpowiedni typ pliku na oknie eksportu plików JPK. Natomiast w celu dodania pliku JPK_VAT należy rozwinąć ikonę zielonego plusa i wybrać opcję Plik JPK_VAT – spowoduje to otwarcie okna generowania pliku JPK_VAT.

Uwaga

Opcja dodania plików JPK na żądanie US powinna być wykorzystywana w sytuacji kiedy urząd skarbowy zwróci się o wygenerowanie plików podczas kontroli podatnika.

W jaki sposób wygenerować do faktury zakupu wewnątrzwspólnotowego nabycia towarów dokument wewnętrzny sprzedaży i zakupu?

Możliwość utworzenia dowodów wewnętrznych pojawia się w momencie zapisywania oryginalnej faktury zakupu pod warunkiem, że:

- w Konfiguracji (Firma/ Księgowość/ Parametry) zaznaczony jest parametr Generowanie dowodów wewnętrznych w rejestrach VAT – umożliwia to tworzenie dowodów wewnętrznych dla faktur przeniesionych z modułu Faktury lub zaimportowanych poprzez Pracę Rozproszoną,

- stawka VAT wynosi 0% albo NP,

- odliczenie VAT: Nie,

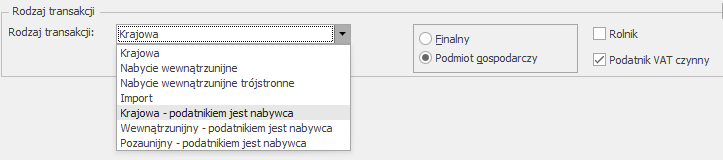

- na drugiej zakładce Kontrahent ustawiono odpowiedni rodzaj transakcji czyli Nabycie wewnątrzunijne.

Uwaga

Należy również zwrócić uwagę na rodzaj np. Towary, Usługi, itp.

Jak poprawnie zaewidencjonować faktury sprzedaży w Rejestrze VAT żeby pojawiły się w odpowiednich polach na Deklaracji VAT-7 ?

Poniższa tabela zawiera informacje w jaki sposób faktury sprzedaży są kwalifikowane na deklaracje dla podatku od towarów i usług, wg wzoru 20.

| Poz. na VAT 7 | Stawka VAT | Rodzaj faktury | Rodzaj sprzedaży | Rodzaj transakcji | Uwagi |

|---|---|---|---|---|---|

10 | ZW | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa | Uwzględnia NP, jeśli jest ustawiony parametr „Uwzględniać sprzedaż nie podlegającą VAT na VAT-7” i transakcja krajowa. |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

| FA zwykłe Dowód wewnętrzny | wszystkie | Poza terytorium kraju (stawka NP) | |||

11 | Wszystkie | FA zwykłe Dowód wewnętrzny | wszystkie | Dostawa poza terytorium kraju | Zawsze uwzględnia NP (niezależnie od ustawienia parametru Uwzględniać sprzedaż nie podlegającą VAT na VAT 7) |

NP | FA zwykłe Dowód wewnętrzny | wszystkie | Poza terytorium kraju (stawka NP) | ||

FA zwykłe | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca |

|||

12 | Wszystkie | FA zwykłe Dowód wewnętrzny | Usługi | Dostawa poza terytorium kraju i zaznaczone „Rozliczać w VAT-UE” | Zawsze uwzględnia NP (niezależnie od ustawienia parametru Uwzględniać sprzedaż nie podlegającą VAT na VAT 7) |

| NP | FA zwykłe Dowód wewnętrzny | Usługi | Poza terytorium kraju (stawka NP) i zaznaczone „Rozliczać w VAT-UE” | ||

NP | FA zwykłe | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca i dla każdej wymienionej transakcji zaznaczone „Rozliczać w VAT-UE” |

||

13 | 0% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

| FA zwykłe | wszystkie | Podatnikiem jest nabywca Eksport – zwrot VAT | |||

| 14 | 0% | FA zwykłe | wszystkie | Eksport – zwrot VAT | |

15,16 | 3% 5% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

17,18 | 7% 8% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

19.20 | 22% 23% | FA zwykłe Dowód wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

| 21 | 0% | FA zwykłe | Towary Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca | |

| 22 | 0% | FA zwykłe | Towary Śr. Transportu | Eksport | |

| 23,24 | wszystkie | Dowód wewnętrzny | Towary Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna | |

| 25,26 | wszystkie | Dowód wewnętrzny | Towary Śr. Transportu | Eksport, Eksport – zwrot | |

| 27,28 | wszystkie | Dowód wewnętrzny | Usługi | Eksport, Eksport – zwrot | |

| 29,30 | wszystkie | Dowód wewnętrzny | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna | |

| 31 | NP | FA zwykłe | wszystkie | Krajowa – podatnikiem jest nabywca | Tylko podatnicy VAT czynni |

| 32,33 | wszystkie | Dowód wewnętrzny | Towary, Śr. transportu | Wewnątrzunijna – podatnikiem jest nabywca, Pozaunijna – podatnikiem jest nabywca | |

| 34,35 | wszystkie | Dowód wewnętrzny | Wszystkie | Krajowa – podatnikiem jest nabywca | Tylko podatnicy VAT czynni |

| 38 | wszystkie | Dowód wewnętrzny | Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna |

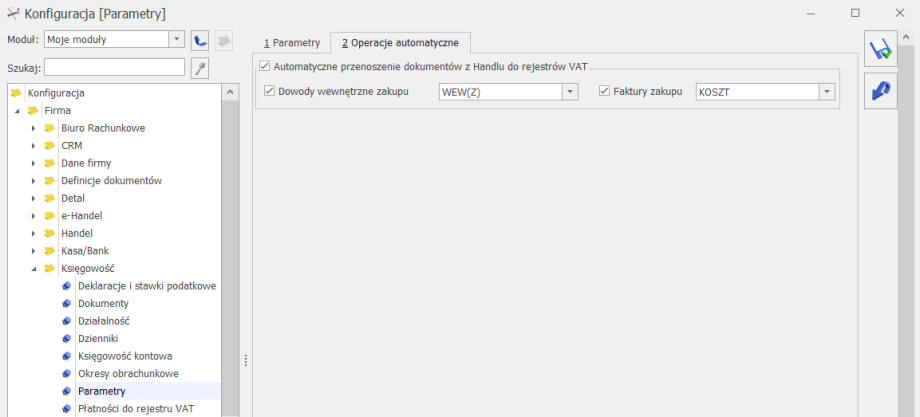

Czy istnieje możliwość automatycznego przenoszenia dokumentów zakupowych z modułu Handel do Rejestru VAT?

Istnieje możliwość automatycznego przenoszenia do rejestru VAT faktur zakupu i ich korekt (za wyjątkiem noty korygującej) oraz dowodów wewnętrznych zakupu i ich korekt. Funkcja jest dostępna jeżeli pobrano moduł Faktury lub Handel lub Handel Plus.

Dokumenty mogą być przenoszone automatycznie do rejestru VAT po ich zatwierdzeniu po zaznaczeniu w Konfiguracji Firmy/ Księgowość/ Parametry na zakładce [Operacje automatyczne] parametru Automatyczne przenoszenie dokumentów z Handlu do rejestrów VAT i wskazaniu odpowiednich rodzajów dokumentów. Przynajmniej jeden rodzaj dokumentu powinien być zaznaczony. Po zaznaczeniu rodzaju dokumentu użytkownik ma możliwość wybrania rejestru, do którego przeniesione zostaną dane dokumenty.

Parametr Automatyczne przenoszenie dokumentów z Handlu do rejestrów VAT w nowych bazach jest domyślnie zaznaczony wraz z opcjami: Dowody wewnętrzne zakupu oraz Faktury zakupu. W przypadku baz zaktualizowanych z wcześniejszych wersji programu parametr jest domyślnie odznaczony.

Dokumenty zostaną przeniesione automatycznie do rejestru VAT zakupu po wyborze na liście Faktur Zakupu/ Dowodów Wewnętrznych Zakupu w menu kontekstowym opcji Zatwierdź dokumenty lub po odznaczeniu na Fakturze Zakupu/ Dowodzie Wewnętrznym Zakupu parametru Bufor. Jeżeli do Faktury Zakupu dodano Korektę kursu waluty to przeniesienie obu dokumentów (jako sumy) następuje w momencie zatwierdzenia Korekty.

Dokumenty zaimportowane do modułu Handel jako zatwierdzone oraz dokumenty przekształcane i od razu zatwierdzane w tle, nie przez użytkownika (np. Korekta Dowodu Wewnętrznego Zakupu, Faktura Zakupu utworzona na podstawie Faktury RR, jeżeli podczas zatwierdzania Faktury RR zaznaczono opcje: FZ i PZ) nie są automatycznie przenoszone do rejestru VAT.

Parametr Automatyczne przenoszenie dokumentów z Handlu do rejestrów VAT w nowych bazach jest domyślnie zaznaczony wraz z opcjami: Dowody wewnętrzne zakupu oraz Faktury zakupu. W przypadku baz zaktualizowanych z wcześniejszych wersji programu parametr jest domyślnie odznaczony.

Dokumenty zostaną przeniesione automatycznie do rejestru VAT zakupu po wyborze na liście Faktur Zakupu/ Dowodów Wewnętrznych Zakupu w menu kontekstowym opcji Zatwierdź dokumenty lub po odznaczeniu na Fakturze Zakupu/ Dowodzie Wewnętrznym Zakupu parametru Bufor. Jeżeli do Faktury Zakupu dodano Korektę kursu waluty to przeniesienie obu dokumentów (jako sumy) następuje w momencie zatwierdzenia Korekty.

Dokumenty zaimportowane do modułu Handel jako zatwierdzone oraz dokumenty przekształcane i od razu zatwierdzane w tle, nie przez użytkownika (np. Korekta Dowodu Wewnętrznego Zakupu, Faktura Zakupu utworzona na podstawie Faktury RR, jeżeli podczas zatwierdzania Faktury RR zaznaczono opcje: FZ i PZ) nie są automatycznie przenoszone do rejestru VAT.

Parametr Automatyczne przenoszenie dokumentów z Handlu do rejestrów VAT w nowych bazach jest domyślnie zaznaczony wraz z opcjami: Dowody wewnętrzne zakupu oraz Faktury zakupu. W przypadku baz zaktualizowanych z wcześniejszych wersji programu parametr jest domyślnie odznaczony.

Dokumenty zostaną przeniesione automatycznie do rejestru VAT zakupu po wyborze na liście Faktur Zakupu/ Dowodów Wewnętrznych Zakupu w menu kontekstowym opcji Zatwierdź dokumenty lub po odznaczeniu na Fakturze Zakupu/ Dowodzie Wewnętrznym Zakupu parametru Bufor. Jeżeli do Faktury Zakupu dodano Korektę kursu waluty to przeniesienie obu dokumentów (jako sumy) następuje w momencie zatwierdzenia Korekty.

Dokumenty zaimportowane do modułu Handel jako zatwierdzone oraz dokumenty przekształcane i od razu zatwierdzane w tle, nie przez użytkownika (np. Korekta Dowodu Wewnętrznego Zakupu, Faktura Zakupu utworzona na podstawie Faktury RR, jeżeli podczas zatwierdzania Faktury RR zaznaczono opcje: FZ i PZ) nie są automatycznie przenoszone do rejestru VAT.

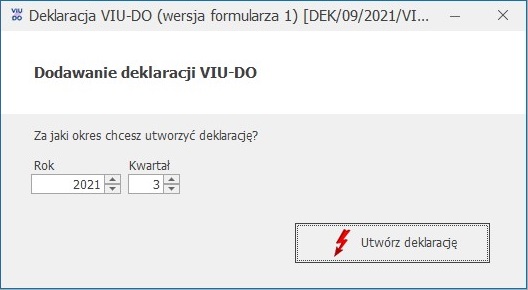

Jak w programie Comarch ERP Optima utworzyć deklarację VIU-DO oraz wysłać do systemu e-Deklaracje?

Aby utworzyć deklarację VIU-DO należy przejść na listę deklaracji VIU-DO dostępną z poziomu Rejestry VAT/ Inne/ Deklaracje VIU-DO.

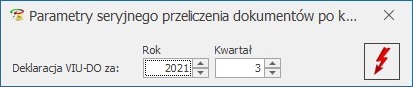

Po naciśnięciu przycisku ikony plusa  pojawia się okno z możliwością wskazania kwartału i roku, za który ma zostać dodana deklaracja.

pojawia się okno z możliwością wskazania kwartału i roku, za który ma zostać dodana deklaracja.

Po wybraniu kwartału i roku i naciśnięciu przycisku Utwórz deklarację

Po wybraniu kwartału i roku i naciśnięciu przycisku Utwórz deklarację  następuje przeliczenie dokumentów dodanych do rejestru VAT sprzedaży z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1, dla których w polu Rozliczam podatek w OSS wskazano wybrany w oknie dodawania VIU-DO rok i kwartał. Poszczególne dokumenty przeliczane są po kursie Europejskiego Banku Centralnego z ostatniego dnia kwartału do którego należy data sprzedaży na dokumencie.

W momencie przeliczania/ edycji deklaracji VIU-DO w aplikacji Comarch Deklaracje Podatkowe, na liście deklaracji VIU-DO w programie Comarch ERP Optima pojawia się okno z informacją: Trwa edycja deklaracji VIU-DO. Zakończ edycję deklaracji w osobnym oknie, aby powrócić na listę.

Formularz deklaracji VIU-DO otwierany jest w aplikacji Comarch Deklaracje Podatkowe.

Z programu Comarch ERP Optima przenoszone są następujące dane:

następuje przeliczenie dokumentów dodanych do rejestru VAT sprzedaży z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1, dla których w polu Rozliczam podatek w OSS wskazano wybrany w oknie dodawania VIU-DO rok i kwartał. Poszczególne dokumenty przeliczane są po kursie Europejskiego Banku Centralnego z ostatniego dnia kwartału do którego należy data sprzedaży na dokumencie.

W momencie przeliczania/ edycji deklaracji VIU-DO w aplikacji Comarch Deklaracje Podatkowe, na liście deklaracji VIU-DO w programie Comarch ERP Optima pojawia się okno z informacją: Trwa edycja deklaracji VIU-DO. Zakończ edycję deklaracji w osobnym oknie, aby powrócić na listę.

Formularz deklaracji VIU-DO otwierany jest w aplikacji Comarch Deklaracje Podatkowe.

Z programu Comarch ERP Optima przenoszone są następujące dane:

umożliwia wysłanie deklaracji VIU-DO do systemu e-Deklaracje za pomocą podpisu kwalifikowanego.

Przycisk Odbierz UPO służy do odebrania Urzędowego Poświadczenia Odbioru.

umożliwia wysłanie deklaracji VIU-DO do systemu e-Deklaracje za pomocą podpisu kwalifikowanego.

Przycisk Odbierz UPO służy do odebrania Urzędowego Poświadczenia Odbioru.

Po wybraniu kwartału i roku i naciśnięciu przycisku Utwórz deklarację - NIP podatnika – nie podlega edycji na formularzu deklaracji.

- Rok i kwartał, za jaki liczona jest deklaracja – nie podlega edycji na formularzu deklaracji.

- Urząd Skarbowy, do którego adresowana jest deklaracja – nie podlega edycji na formularzu deklaracji.

- Rodzaj podatnika (osoba fizyczna lub podmiot niebędący osobą fizyczną) – podlega edycji na formularzu deklaracji.

- Pełna nazwa firmy lub nazwisko i imię dla osoby fizycznej – podlega edycji na formularzu deklaracji.

- Dane z dokumentów wprowadzonych do rejestru VAT sprzedaży: kraj, stawki VAT, oznaczenie stawki (podstawowa lub obniżona), rodzaj dostaw (dostawa towarów lub świadczenie usług), podstawa opodatkowania wg danej stawki VAT oraz kwota podatku wg danej stawki VAT – podlegają edycji na formularzu deklaracji.

W jaki sposób wprowadzić do rejestru VAT fakturę zakupu od której przysługuje 50% odliczenie podatku VAT?

Użytkownik ma możliwość automatycznego podziału odliczeń TAK/NIE na pozycji dokumentu w Rejestrze zakupów VAT zgodnie ze wskazanym przez siebie wskaźnikiem np. 50 %.

Parametr Podziel odliczenia na formularzu kategorii

Na formularzu kategorii o typie kosztowym jest dostępny parametr Podziel odliczenia. Po jego zaznaczeniu następuje wyszarzenie pola Odliczenia i aktywne staje się pole przeznaczone na wprowadzenie procentu odliczenia.

Mechanizm automatycznego podziału odliczeń działa w oparciu o parametr Podział odliczeń w rejestrze VAT zakupu dostępny w Konfiguracji Firmy/ Księgowość/ Parametry. Decyduje on o tym, w jaki sposób będzie następowało rozbicie pozycji faktury. Domyślnie zaznaczona jest opcja Netto i VAT oznaczająca, iż podział wybranej pozycji w Rejestrze VAT zakupu będzie dotyczył zarówno kwoty netto i VAT. Wybór drugiego wariantu – VAT – spowoduje powstanie dwóch pozycji, gdzie w jednej z nich zostanie ujęta kwota netto w całości oraz VAT zgodnie z procentem odliczenia (Tak lub Warunkowo) oraz w drugiej pozycji zostanie ujęta pozostała wartość podatku VAT z odliczeniem na Nie.

Funkcja Podziel odliczenia Tak/Nie

Na pozycji faktury w Rejestrze VAT zakupu Użytkownik ma możliwość ręcznego podziału odliczeń. Funkcja dostępna jest pod prawym klawiszem myszy z poziomu menu kontekstowego lub poprzez wciśnięcie klawiszy: <ALT>+<P>.

Po wybraniu opcji Podziel odliczenia Tak/Nie podpowiada się okno, w którym należy wskazać procent odliczenia oraz jeden z wariantów podziału: Netto, VAT lub sam VAT. Domyślnie ustawienie opcji podziału związane jest z ustawieniem parametru w Konfiguracji – Podział odliczeń w rejestrze VAT zakupu.

Wariant I

Wariant II

Wariant II

Wariant II

W jaki sposób przeliczyć dokumenty do deklaracji VIU-DO po kursie EBC?

Dokumenty z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym

z notowaniem 1=1 mogą zostać przeliczone po kursie EBC na koniec kwartału za pomocą dostępnej w rejestrze VAT sprzedaży operacji seryjnej Przelicz po kursie EBC. Poszczególne dokumenty przeliczane są po kursie Europejskiego Banku Centralnego z ostatniego dnia kwartału, do którego należy data sprzedaży na dokumencie. Po przeliczeniu dokumentu po kursie EBC na dokumencie w walucie innej niż EUR na zakładce [5_OSS] jako typ kursu pozostaje Kurs ręczny z ustawionym odpowiednim notowaniem oraz wyliczonymi kwotami.

Dokumenty zostaną przeliczone również w momencie tworzenia deklaracji VIU-DO. Po naciśnięciu przycisku Utwórz deklarację następuje przeliczenie dokumentów dodanych do rejestru VAT sprzedaży z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1, dla których w polu Rozliczam podatek w OSS wskazano wybrany w oknie dodawania VIU-DO rok i kwartał. Dokumenty, które zostały wcześniej przeliczone po kursie EBC (z notowaniem różnym od 1=1) nie są ponownie przeliczane po kursie EBC podczas dodawania deklaracji VIU-DO.

Dokumenty zostaną przeliczone również w momencie tworzenia deklaracji VIU-DO. Po naciśnięciu przycisku Utwórz deklarację następuje przeliczenie dokumentów dodanych do rejestru VAT sprzedaży z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1, dla których w polu Rozliczam podatek w OSS wskazano wybrany w oknie dodawania VIU-DO rok i kwartał. Dokumenty, które zostały wcześniej przeliczone po kursie EBC (z notowaniem różnym od 1=1) nie są ponownie przeliczane po kursie EBC podczas dodawania deklaracji VIU-DO.

Dokumenty zostaną przeliczone również w momencie tworzenia deklaracji VIU-DO. Po naciśnięciu przycisku Utwórz deklarację następuje przeliczenie dokumentów dodanych do rejestru VAT sprzedaży z rodzajem transakcji Procedura OSS, w walucie innej niż EUR i Kursem ręcznym z notowaniem 1=1, dla których w polu Rozliczam podatek w OSS wskazano wybrany w oknie dodawania VIU-DO rok i kwartał. Dokumenty, które zostały wcześniej przeliczone po kursie EBC (z notowaniem różnym od 1=1) nie są ponownie przeliczane po kursie EBC podczas dodawania deklaracji VIU-DO.W deklaracji VAT-UE nie zostały ujęte wszystkie dokonane transakcje wewnątrzunijne, gdzie należy szukać niezgodności?

W pierwszej kolejności należy w menu Rejestry VAT na zakładce Do deklaracji VAT-UE sprawdzić, jakie transakcje zostały zakwalifikowane do deklaracji VAT-UE za wybrany miesiąc lub kwartał. Jeśli nie zostały ujęte wszystkie transakcje należy sprawdzić czy na fakturach, które nie zostały uwzględnione został zaznaczony parametr: Rozliczać w VAT-UE. Jeśli widnieją wszystkie faktury, a mimo to nie zostały wykazane na deklaracji wówczas należy sprawdzić czy transakcje, które nie znalazły się na deklaracji nie mają zaznaczonego Rodzaju jako Usługi. W tym celu wystarczy na Zakładce Do deklaracji VAT-UE wybrać rodzaj Usługi i przefiltrować listę.

Uwaga

Na deklaracji VAT-UE wykazywane są jedynie wewnątrzwspólnotowe dostawy oraz nabycia towarów, a także wewnątrzwspólnotowe świadczenia usług.

W jaki sposób wprowadzić do Rejestru VAT fakturę zakupu towarów objętych odwrotnym obciążeniem?

Uwaga

Od 1 listopada 2019 r. odwrotne obciążenie nie jest już wykorzystywane przy rozliczaniu podatków, zostało ono zastąpione obowiązkiem stosowania tzw. mechanizmu podzielonej płatności.

Na zakładce Kontrahent należy ustawić Rodzaj transakcji Krajowa - podatnikiem jest nabywca oraz zaznaczyć parametr Podatnik VAT czynny.

Na zakładce Kontrahent należy ustawić Rodzaj transakcji Krajowa - podatnikiem jest nabywca oraz zaznaczyć parametr Podatnik VAT czynny.

Po zapisaniu dokumentu pojawi się okno do generowania dowodów wewnętrznych.

Wpisujemy numery dowód wewnętrznych i potwierdzamy.

Funkcjonalność została również przedstawiona na filmie instruktażowym dostępnym tutaj.

Po zapisaniu dokumentu pojawi się okno do generowania dowodów wewnętrznych.

Wpisujemy numery dowód wewnętrznych i potwierdzamy.

Funkcjonalność została również przedstawiona na filmie instruktażowym dostępnym tutaj.Kwota na deklaracji JPK_V7 nie zgadza się z kwotą na deklaracji VAT-UE o 1,00 zł. Dlaczego?

Różnice w kwotach na deklaracjiJPK_V7 i VAT-UE mogą wynikać z zaokrągleń groszy na deklaracjach. Na deklaracji JPK_V7 kwoty z dokumentów są sumowane według transakcji i dopiero wtedy następuje ich zaokrąglenie. Natomiast na deklaracji VAT-UE ujmowana jest suma dokumentów w podziale na poszczególnych kontrahentów (NIP) i na tym poziomie następuje zaokrąglenie. W związku z różnym sposobem sumowania dokumentów na deklaracjach, określonym przez Ustawodawcę, kwoty na deklaracjach mogą różnić się np. o 1,00 zł.

Zobacz także:

W jaki sposób wykonać wydruk listy dokumentów uwzględnionych do deklaracji VIU-DO we wskazanym kwartale?

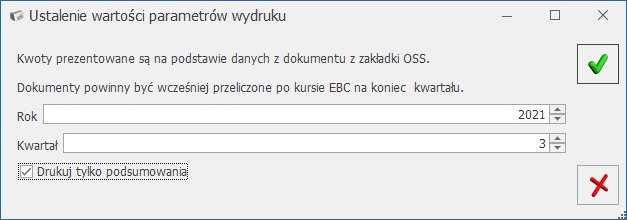

W rejestrze VAT sprzedaży z poziomu zakładki [Rejestry VAT] jest dostępny wydruk Klasyfikacja sprzedaży/ Zestawienie transakcji do VIU-DO. PO jego wskazaniu pojawia się okno z możliwością wskazania kwartału i roku oraz z parametrem pozwalającym na określenie, czy drukować listę dokumentów czy tylko podsumowania.

Wydruk składa się z dwóch sekcji, odpowiadających formularzowi deklaracji VIU-DO:

Wydruk składa się z dwóch sekcji, odpowiadających formularzowi deklaracji VIU-DO:

Dokumenty na wydruku są prezentowane z podziałem na poszczególne kraje, rodzaj (Towary lub Usługi) oraz w ramach rodzaju z podziałem na poszczególne stawki VAT. Wydruk zawiera osobne podsumowanie dla każdej stawki VAT, rodzaju i kraju.

Dokumenty na wydruku są prezentowane z podziałem na poszczególne kraje, rodzaj (Towary lub Usługi) oraz w ramach rodzaju z podziałem na poszczególne stawki VAT. Wydruk zawiera osobne podsumowanie dla każdej stawki VAT, rodzaju i kraju.

Wydruk składa się z dwóch sekcji, odpowiadających formularzowi deklaracji VIU-DO:

- Świadczenie usług z państwa członkowskiego identyfikacji oraz stałego miejsca prowadzenia działalności gospodarczej poza Unią Europejską oraz dostawy towarów wysyłanych lub transportowanych z państwa członkowskiego identyfikacji– do sekcji kwalifikowane są dokumenty z datą sprzedaży należącą do kwartału deklaracji VIU-DO,

- Korekty kwot podatku VAT wykazanych w deklaracjach za poprzednie okresy wynikające z korekt dostaw towarów lub świadczonych usług– do sekcji kwalifikowane są dokumenty z datą sprzedaży należącą do innego kwartału niż kwartał deklaracji VIU-DO.

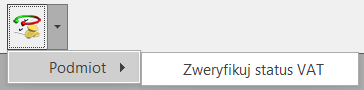

Dokumenty na wydruku są prezentowane z podziałem na poszczególne kraje, rodzaj (Towary lub Usługi) oraz w ramach rodzaju z podziałem na poszczególne stawki VAT. Wydruk zawiera osobne podsumowanie dla każdej stawki VAT, rodzaju i kraju.Jak seryjnie sprawdzić status podatnika na dokumentach w rejestrze VAT?

W celu seryjnego sprawdzenia statusu podatnika VAT na dokumentach należy wejść na listę dokumentów w Rejestrze VAT (Rejestry VAT/ Rejestry VAT), zaznaczyć odpowiednie pozycje i wybrać operację seryjną Zweryfikuj status VAT.

Operacja seryjna dostępna jest zarówno na zakładce Rejestr VAT jak i Do VAT/ JPK_V7.

Po naciśnięciu ikony pioruna następuje seryjne sprawdzanie, czy dla kontrahentów wybranych na zaznaczonych dokumentach na dzień wystawienia dokumentu istnieje już zapis historii weryfikacji w bazie danych, a dopiero w razie braku takiego wpisu na określony dzień pobierany jest raport z serwisu Ministerstwa Finansów na dzień bieżący.

Operacja seryjna dostępna jest zarówno na zakładce Rejestr VAT jak i Do VAT/ JPK_V7.

Po naciśnięciu ikony pioruna następuje seryjne sprawdzanie, czy dla kontrahentów wybranych na zaznaczonych dokumentach na dzień wystawienia dokumentu istnieje już zapis historii weryfikacji w bazie danych, a dopiero w razie braku takiego wpisu na określony dzień pobierany jest raport z serwisu Ministerstwa Finansów na dzień bieżący.

Operacja seryjna dostępna jest zarówno na zakładce Rejestr VAT jak i Do VAT/ JPK_V7.

Po naciśnięciu ikony pioruna następuje seryjne sprawdzanie, czy dla kontrahentów wybranych na zaznaczonych dokumentach na dzień wystawienia dokumentu istnieje już zapis historii weryfikacji w bazie danych, a dopiero w razie braku takiego wpisu na określony dzień pobierany jest raport z serwisu Ministerstwa Finansów na dzień bieżący.

Jakie stawki VAT są możliwe do wskazania na dokumencie w Rejestrze VAT Sprzedaży z rodzajem transakcji Procedura OSS?

Podczas dodawania pozycji na dokumencie z rodzajem transakcji Procedura OSS, stawki VAT są ograniczane do tych, które obowiązują w kraju unijnym wskazanym na zakładce [OSS] w polu Kraj odbiorcy. W przypadku braku stawki dla danego kraju unijnego, możliwe do wyboru są stawki obowiązujące w Polsce.

Podczas próby dodawania pozycji na dokumencie z rodzajem transakcji Procedura OSS bez uzupełnionego prefiksu kraju na zakładce [OSS] lub z prefiksem kraju nienależącego do Unii Europejskiej pojawia się komunikat: Wskaż prawidłowy kraj unijny odbiorcy na zakładce OSS. Dodanie pozycji na dokumencie jest możliwe po wskazaniu na zakładce [OSS] prefiksu kraju należącego do Unii Europejskiej. Stawki pobierane są z Konfiguracji lub z formularza kategorii.

Na dokumencie z rodzajem transakcji Procedura OSS, po wybraniu w pozycji dokumentu kategorii na formularzu której uzupełniono domyślną stawkę w sekcji Stawki VAT (procedura OSS), stawka ta jest ustawiana na pozycji dokumentu pod warunkiem, że obowiązuje ona w kraju wskazanym na zakładce [OSS]. Jeżeli na formularzu kategorii nie wskazano takiej stawki lub w pozycji dokumentu nie wybrano kategorii to ustawiana jest stawka podstawowa dla danego kraju pobierana z Konfiguracji.

Stawki VAT obowiązujące we wszystkich krajach Unii Europejskiej są dostępne do podglądu bądź edycji w Konfiguracji Programu/ Ogólne/ Stawki VAT. Na formularzu stawki znajduje się informacja czy jest to stawka podstawowa czy też obniżona oraz wskazany jest prefiks kraju (pole obowiązkowe), którego dana stawka VAT dotyczy.

Dlaczego na wydruku rejestru VAT za dany miesiąc pojawiają się inne kwoty niż na deklaracji JPK_V7?

Wydruk faktur uwzględnianych w danym miesiącu (kwartale) na deklaracji JPK_V7 należy wykonać z poziomu: Rejestry VAT/ Rejestry VAT zakładka: Do VAT/JPK_V7. Dokumenty pojawią się automatycznie na liście po wybraniu odpowiedniego roku, miesiąca lub kwartału (w przypadku włączonej opcji Filtruj na bieżąco, jeżeli opcja ta nie jest włączona należy wcisnąć ikonę lejka).

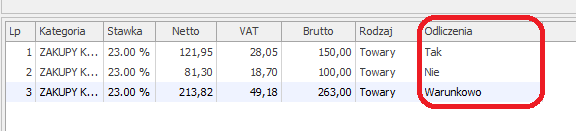

W przypadku faktur zakupu należy w polu „Odliczenia" wybrać „Tak" albo „Warunkowo". Odliczenia VAT na „Nie" nie są uwzględniane na deklaracji JPK_V7.

Jeżeli Użytkownik wydrukuje zestawienie przy wybranej opcji „Odliczenia" - „Wszystkie" wówczas w przypadku gdy w rejestrze VAT będą jakieś dokumenty z odliczeniami na „Nie" kwota nie będzie się zgadzała z deklaracją JPK_V7.

Uwaga

Dodatkowo w Rejestrze VAT na zakładce drugiej: Do VAT/JPK_V7 znajduje się wydruk pomocniczy dostępny po rozwinięciu strzałki obok ikonki Drukuj: Klasyfikacja zakupów – Wg pól na JPK_V7 oraz Klasyfikacja sprzedaży – Wg pól na JPK_V7. Wydruki te umożliwiają w łatwy sposób porównanie rejestru VAT z deklaracją JPK_V7 .

Dlaczego po wejściu do Rejestry VAT/ Rejestry VAT/ zakładka: Do VAT/ JPK_V7, nie widzę żadnych faktur na liście?

Po wybraniu odpowiednich opcji należy wybrać ikonę filtra  lub zaznaczyć ikonę filtrowania na bieżąco

lub zaznaczyć ikonę filtrowania na bieżąco  .

.

Dlaczego na wydruku rejestrów VAT nie ma kolumny ze stawką na przykład 0% lub NP?

Stawki podatku VAT, które mają znaleźć się na wydruku są ustawiane w Konfiguracji (Start/Konfiguracja) w gałęzi: Firma/ Księgowość/ Wydruki rejestrów VAT.

W jaki sposób wprowadzić do Rejestru VAT fakturę sprzedaży towarów objętych odwrotnym obciążeniem, aby została wykazana na deklaracji VAT-7 w polu 31?

Uwaga

Od 1 listopada 2019 r. odwrotne obciążenie nie jest już wykorzystywane przy rozliczaniu podatków, zostało ono zastąpione obowiązkiem stosowania tzw. mechanizmu podzielonej płatności.

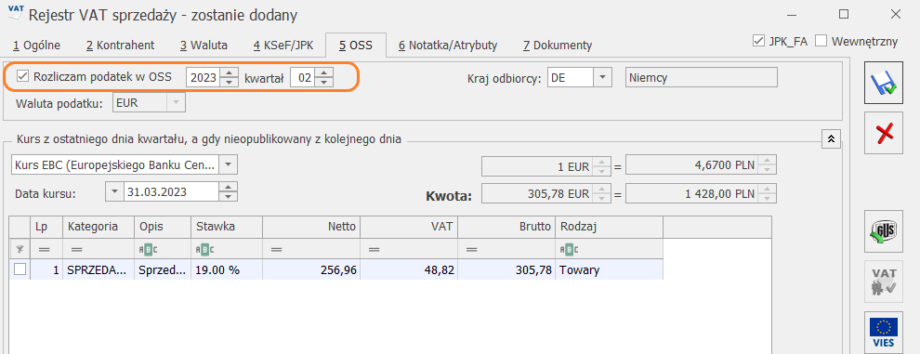

W jaki sposób zmienić datę deklaracji VIU-DO dla dokumentów z rodzajem transakcji Procedura OSS?

Aby zmienić datę deklaracji VIU-DO na dokumencie należy przejść do zakładki [5_OSS] (zakładka jest widoczna, jeśli wskazano rodzaj transakcji Procedura OSS na zakładce [2_Kontrahent]). W górnej części okna jest dostępny parametr Rozliczam podatek w OSS oraz rok i kwartał, w którym dokument ma być rozliczony w deklaracji VIU-DO. Automatycznie ustawia się rok i kwartał, zgodnie z którym dokument zostanie zakwalifikowany na deklarację OSS. Kwartał ustawiany jest zgodnie z datą sprzedaży na dokumencie. Użytkownik ma możliwość odznaczenia tego parametru, co spowoduje że wskazane dokumenty nie zostaną uwzględnione w deklaracji VIU-DO oraz zmiany roku i kwartału.

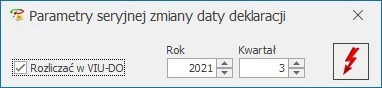

W Rejestrze VAT dostępna jest również opcja seryjna Zmień datę deklaracji VIU-DO. Umożliwia seryjną zmianę daty deklaracji VIU-DO dla dokumentów z rodzajem transakcji Procedura OSS. Po wyborze opcji Zmień datę deklaracji VIU-DO pojawia się okno z domyślnie zaznaczonym parametrem Rozliczać w VIU-DO wraz z możliwością wskazania kwartału i roku jaki ma zostać ustawiony na podświetlonym/ zaznaczonych dokumentach. Użytkownik ma również możliwość odznaczenia parametru Rozliczam podatek w OSS na podświetlonym/ zaznaczonych dokumentach. Aby tego dokonać należy w oknie seryjnej zmiany daty deklaracji VIU-DO odznaczyć parametr Rozliczać w VIU-DO.

W Rejestrze VAT dostępna jest również opcja seryjna Zmień datę deklaracji VIU-DO. Umożliwia seryjną zmianę daty deklaracji VIU-DO dla dokumentów z rodzajem transakcji Procedura OSS. Po wyborze opcji Zmień datę deklaracji VIU-DO pojawia się okno z domyślnie zaznaczonym parametrem Rozliczać w VIU-DO wraz z możliwością wskazania kwartału i roku jaki ma zostać ustawiony na podświetlonym/ zaznaczonych dokumentach. Użytkownik ma również możliwość odznaczenia parametru Rozliczam podatek w OSS na podświetlonym/ zaznaczonych dokumentach. Aby tego dokonać należy w oknie seryjnej zmiany daty deklaracji VIU-DO odznaczyć parametr Rozliczać w VIU-DO.

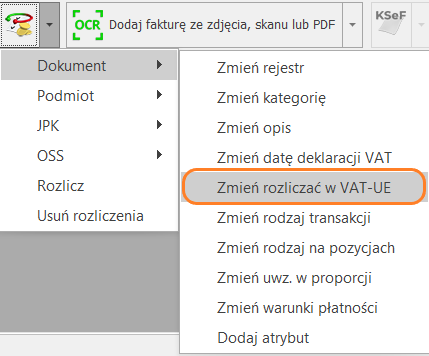

Jak seryjnie zaznaczyć dokumenty by zostały uwzględnione w deklaracji VAT-UE?

W celu seryjnego zaznaczenia dokumentów do uwzględnienia w deklaracji VAT-UE należy wejść na listę dokumentów w Rejestrze VAT (Rejestry VAT/ Rejestry VAT), zaznaczyć odpowiednie pozycje i wybrać operację seryjną Zmień rozliczać VAT-UE.

Seryjna zmiana ustawienia parametru Rozliczać w VAT-UE nie jest możliwa dla dokumentów z rodzajem transakcji: krajowa, krajowa – podatnikiem jest nabywca, eksport, eksport – zwrot VAT, procedura OSS, import.

Operacja seryjna dostępna jest tylko na zakładce 1 Rejestr VAT

Operacja seryjna dostępna jest tylko na zakładce 1 Rejestr VAT

Operacja seryjna dostępna jest tylko na zakładce 1 Rejestr VATGdzie można dodać podrejestr VAT?

W Konfiguracji (Start/Konfiguracja), w gałęzi: Firma/ Księgowość/ Rejestry zakupów VAT, Rejestry sprzedaży VAT.

Uwaga

Należy unikać nadawania nazw identycznych z nazwami dzienników, np. jeżeli utworzyliśmy dziennik: ZAKUPY, nazwa rejestru może brzmieć: ZAKUP, itd.

Dlaczego w maju na części deklaracyjnej pliku JPK_V7 widnieje wartość faktury, której nie ma w Rejestrze VAT za miesiąc maj?

W przypadku metody zwykłej rozliczania podatku od towarów i usług, o miesiącu, w którym zostanie uwzględniona dana faktura na deklaracji VAT-7/ części deklaracyjnej pliku JPK_V7 odpowiada parametr: Rozliczać w VAT  , znajdujący się na każdej fakturze.

, znajdujący się na każdej fakturze.

, znajdujący się na każdej fakturze.

Uwaga

Parametr ten jest aktywny nawet po zaksięgowaniu faktury.

- Tak – zakupy opodatkowane związane ze sprzedażą opodatkowaną, od których należne są pełne odliczenia VAT

- Nie – zakupy, od których nie należą się odliczenia VAT

- Warunkowo – zakupy opodatkowane związane ze sprzedażą opodatkowaną i zwolnioną

Dlaczego na wydruku pełnym 7 kolumn nie jest uwzględniona faktura ze stawką np. NP?

Z poziomu Konfiguracji Firmy/ Księgowość/Wydruki rejestrów VAT zostały określone stawki, które są pobierane do wydruków. Aby faktura o stawce NP była uwzględniona na Wydruku pełnym 7 kolumn należy z poziomu Konfiguracji Firmy/Księgowość/Wydruki rejestrów VAT uwzględnić również tę stawkę.

Czy istniej możliwość ograniczenia dostępu do konkretnych rejestrów VAT dla użytkowników programu?

W wersji 2024.5.1 umożliwiono nałożenie blokady dostępu wybranym operatorom do poszczególnych rejestrów.

Blokada dotyczy podglądu oraz wykonywania jakichkolwiek operacji w danym rejestrze przez wskazanego operatora. Dotyczy również podglądu na liście wyboru rejestrów do których operator ma nałożony zakaz.

Istnieje możliwość zablokowania wybranemu operatorowi dostępu do:

Dostęp do rejestru można zablokować z poziomu Start/ Konfiguracja/ Firma/ Księgowość wskazując na formularzu wybranego rejestru na drugiej zakładce [Zakazy] odpowiedniego Operatora.

- Rejestrów kosztów,

- Rejestrów przychodów,

- Rejestrów sprzedaży VAT,

- Rejestrów zakupów VAT

Uwaga

Operator, który posiada blokadę do jakiegokolwiek Rejestru VAT, nie będzie mógł sporządzić plików JPK_V7, ani deklaracji VAT-8, VAT-9M, VAT-UE oraz VIU-DO.

W jaki sposób dodać załącznik do dokumentu w Rejestrze Vat?

Aby dodać skan do istniejącego dokumentu w Rejestrze VAT konieczne jest posiadanie modułu Obieg Dokumentów oraz skan musi się znajdować w bibliotece dokumentów lub zostać do niej dodany. Na formularzu dokumentu należy przejść na zakładkę Dokumenty, następnie w sekcji Biblioteka dokumentów rozwinąć ikonę segregatora i wybrać lub dodać nowy dokument do biblioteki dokumentów.

i wybrać lub dodać nowy dokument do biblioteki dokumentów.