Jak wyliczana jest składka zdrowotna właściciela w przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych?

Od stycznia 2022 r. miesięczną podstawę wymiaru składki na ubezpieczenie zdrowotne stanowi kwota odpowiadająca:

Przychody są pomniejszane o kwoty opłaconych składek na ubezpieczenia społeczne, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

Dla wypłat liczonych od stycznia 2022 roku podstawa ustalana jest na podstawie przychodu osiągniętego od początku roku kalendarzowego do miesiąca , za który liczymy wypłatę, włącznie.

Przy ustalaniu miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne można przyjąć kwotę przychodów uzyskanych w poprzednim roku kalendarzowym, jeśli przez cały poprzedni rok kalendarzowy prowadzona była działalność gospodarczą. Tak ustaloną podstawę wymiaru stosuje się przez cały rok. Przyjętą kwotę przychodów uzyskanych w poprzednim roku kalendarzowym pomniejsza się o kwotę opłaconych w poprzednim roku kalendarzowym składek na ubezpieczenia społeczne – jeżeli nie zaliczono ich do kosztów uzyskania przychodów.

Składka zdrowotna wynosi 9% podstawy.

W programie Comarch ERP Optima składka zdrowotna może być obliczana przez program na podstawie kwoty przychodu pobranej z modułów księgowych lub kwoty wprowadzonej ręcznie przez Użytkownika na formularzu danych kadrowych właściciela.

- 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej osiągnięte od początku roku kalendarzowego nie przekroczyły 60 000 zł,

- 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej przekroczyły 60 000 zł, ale nie przekroczyły 300 000 zł,

- 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej przekroczyły 300 000 zł.

Jak ustalana jest podstawa składki właściciela opodatkowanego liniowo, gdy dane o dochodzie są pobierane z modułów księgowych?

Jeżeli podstawa składki zdrowotnej właściciela ma być ustalona na podstawie danych o dochodzie pobranych z modułów księgowych należy na formularzu danych kadrowych właściciela na zakładce [Ubezpieczenie (zdrow.)] ustawić opcję ‘Zasady ogólne – podatek liniowy’ i zaznaczyć parametr ‘Pobieraj dane o dochodzie właściciela z deklaracji’ i wskazać Firmę, w której ten właściciel ma naliczany dochód.

Kwota podlega edycji i nie jest ona ograniczana do wysokości innych kwot. W kolejnych miesiącach kwota w poz. Składki społeczne wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu.

Szczegółowe informacje dotyczące zestawień dochodów do wyliczeń składki zdrowotnej są dostępne w linku do strony www

Przy wyliczeniu dochodu do wyliczenia składki zdrowotnej w danym miesiącu uwzględniana jest kwota z pola Dochód dla składki zdrowotnej z zestawienia za poprzedni miesiąc w stosunku do miesiąca, za który liczymy wypłatę pomniejszona o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego.

Wypłata za lipiec 2023r. Przy wyliczeniu podstawy składki zdrowotnej dochód powinien być ustalony narastająco od początku roku do miesiąca poprzedzającego miesiąc, za który liczymy wypłatę i pomniejszany o składki ZUS zapłacone od początku roku do poprzedniego miesiąca i o dochód przyjęty do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym.

Kwota podlega edycji i nie jest ona ograniczana do wysokości innych kwot. W kolejnych miesiącach kwota w poz. Składki społeczne wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu.

Szczegółowe informacje dotyczące zestawień dochodów do wyliczeń składki zdrowotnej są dostępne w linku do strony www

Przy wyliczeniu dochodu do wyliczenia składki zdrowotnej w danym miesiącu uwzględniana jest kwota z pola Dochód dla składki zdrowotnej z zestawienia za poprzedni miesiąc w stosunku do miesiąca, za który liczymy wypłatę pomniejszona o dochód uwzględniony przy liczeniu podstawy składki zdrowotnej w wypłatach za poprzednie miesiące roku składkowego.

Wypłata za lipiec 2023r. Przy wyliczeniu podstawy składki zdrowotnej dochód powinien być ustalony narastająco od początku roku do miesiąca poprzedzającego miesiąc, za który liczymy wypłatę i pomniejszany o składki ZUS zapłacone od początku roku do poprzedniego miesiąca i o dochód przyjęty do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym.

Uwaga

Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej.

Przykład

Właściciel od stycznia do czerwca miał naliczane zaliczki na PIT-36 L. Na ich podstawie automatycznie było generowane ‘Zestawienia dochodów do wyliczenia składki zdrowotnej’.

W Zestawieniu dochodów do wyliczenia składki zdrowotnej za czerwiec 2024((tj. miesiąc poprzedni w stosunku do miesiąca, za który liczymy składkę zdrowotną) wykazano:

Przychód narastająco od stycznia 2024 = 120 000,00 zł

Koszty narastająco od stycznia 2024 = 12 000,00 zł

Dochód 108 000,00 zł

Składki społeczne pomniejszające dochód= 7 426,55 zł (suma składek społecznych uzupełnionych na formularzu Kwoty indywidualne właściciela)

Dochód do składki zdrowotnej= 100 573,45 zł

Podstawa za lipiec 2024 = Kwota z pola Dochód dla składki zdrowotnej - dochód zapisany w wypłatach od lutego (rok składkowy zaczyna się w lutym) do czerwca w polu Dochód za poprzedni miesiąc

Podstawa składki zdrowotnej: 100 573,45 - 84 058,76 (suma dochodów z wypłat za poprzednie miesiące roku składkowego) = 16 514,69

Składka zdrowotna: 160514,69 * 4,9% = 809,22

Podstawa za lipiec 2024 = Kwota z pola Dochód dla składki zdrowotnej - dochód zapisany w wypłatach od lutego (rok składkowy zaczyna się w lutym) do czerwca w polu Dochód za poprzedni miesiąc

Podstawa składki zdrowotnej: 100 573,45 - 84 058,76 (suma dochodów z wypłat za poprzednie miesiące roku składkowego) = 16 514,69

Składka zdrowotna: 160514,69 * 4,9% = 809,22

Podstawa za lipiec 2024 = Kwota z pola Dochód dla składki zdrowotnej - dochód zapisany w wypłatach od lutego (rok składkowy zaczyna się w lutym) do czerwca w polu Dochód za poprzedni miesiąc

Podstawa składki zdrowotnej: 100 573,45 - 84 058,76 (suma dochodów z wypłat za poprzednie miesiące roku składkowego) = 16 514,69

Składka zdrowotna: 160514,69 * 4,9% = 809,22

Jak wyliczyć składkę zdrowotną po odwieszeniu działalności w przypadku opodatkowania na zasadach ogólnych w przypadku pobierania danych z modułów księgowych?

Podstawę wymiaru miesięcznej składki na ubezpieczenie zdrowotne dla przedsiębiorców opodatkowanych na zasadach ogólnych stanowi dochód z miesiąca poprzedzającego dany miesiąc.

Dochód za kolejne miesiące podlegania w danym roku ustalany jako różnica między sumą przychodów, osiągniętych od początku roku i sumą kosztów uzyskania tych przychodów poniesionych od początku roku, pomniejszany jest o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach.

Ustalając miesięczny dochód nie uwzględnia się przychodów osiągniętych w okresie zawieszenia wykonywania działalności gospodarczej jak też poniesionych w tym okresie kosztów uzyskania.

Jeśli zawieszenie działalności nastąpiło przed danym rokiem kalendarzowym, to po wznowieniu działalności za pierwszy miesiąc podlegania ubezpieczeniu zdrowotnemu w danym roku składkowym podstawę składki zdrowotnej będzie stanowiła kwota minimalnego wynagrodzenia, z uwagi na brak możliwości ustalenia dochodu z miesiąca poprzedniego.

Natomiast, jeśli zawieszenie nastąpiło w trakcie danego roku i w tym samym roku następuje wznowienie działalności po np. 2-3 miesiącach, to podstawę wymiaru składki za pierwszy miesiąc po wznowieniu będzie stanowił dochód za miesiąc przed zawieszeniem, jeśli zawieszenie nastąpiło od 1 dnia miesiąca albo za miesiąc, w którym nastąpiło zawieszenie.

W przypadku wznowienia działalności podstawa składki zdrowotnej naliczana jest w programie w kwocie minimalnego wynagrodzenia. Jeśli wznowienie następuje w tym samym roku co zawieszenie należy ustalić dochód za ostatni miesiąc prowadzenia działalności i porównać z wyliczeniami w wypłacie.

Przykład

Przykład 1

Przedsiębiorca opodatkowany na zasadach ogólnych według skali jest zgłoszony do ubezpieczeń z tytułu prowadzonej działalności w okresie 01-03/2024. Działalność zawiesza na okres 04-05/2024.

Przychody w poszczególnych miesiącach wyniosły: 01/2024 – 7000 zł, 02/2024 – 9000 zł, 03/2024 – 6500 zł. Odpowiednio koszty uzyskania to: 2500 zł, 1500 zł, 1500 zł.

Zakładamy, że składki na ubezpieczenia społeczne zaliczone zostały do kosztów uzyskania.

W celu ustalenia składki zdrowotnej za 06/2024 należy:

- wprowadzić poprzez aktualizację danych informację o wznowieniu działalności poprzez podanie nowej daty zatrudnienia oraz danych o ubezpieczeniu. Na liście kwot deklaracji właściciela w okresie zawieszenia działalności udziały powinny być ustawione jako 0/100.

- dodać ‘Zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2024. Zestawienie dodaje się z poziomu zakładki Księgowość > PIT > Zaliczki na PIT-36 > Zestawienie dochodów do wyliczenia składki zdrowotnej.

- wyliczoną kwotę ‘Dochodu dla składki zdrowotnej’ 17000 zł z zestawienia za 03/2024 pomniejszyć o kwotę dochodu przyjętego do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym, czyli o dochód z wypłat za 2/2024 i 3/2024 odpowiednio 4500 zł i 7500 zł. Ustalona różnica czyli 5000 zł stanowi dochód za poprzedni miesiąc, który należy przyjąć do wyliczenia podstawy składki zdrowotnej.

- skorygować wyliczenia w wypłacie za 6/2024. Po zaznaczeniu parametru ‘Korekta podatku i ubezp.’ na zakładce [Ubezpieczenie (zdrow.)] w sekcji ‘Zasady ogólne – podatek według skali’ w polach ‘Dochód za poprzedni miesiąc’ oraz ‘Podstawa składki zdrowotnej’ należy podać kwotę 5000 zł. Kwota składki zdrowotnej zostanie automatycznie wyliczona jako 9% od kwoty 5000 zł czyli 450 zł. Jeśli dochód wyniósłby mniej niż minimalne wynagrodzenie jako dochód podajemy wyliczoną kwotę, natomiast jako podstawę składki zdrowotnej kwotę minimalnego wynagrodzenia.

Przykład

Przykład 2

Przedsiębiorca opodatkowany liniowo jest zgłoszony do ubezpieczeń z tytułu prowadzonej działalności w okresie 01-03/2024. Działalność zawiesza na okres 04-05/2024.

Przychody w poszczególnych miesiącach wyniosły: 01/2024 – 10000 zł, 02/2024 – 9000 zł, 03/2024 – 13000 zł. Odpowiednio koszty uzyskania to: 2.500 zł, 1.500 zł, 5000 zł.

Zakładamy, że składki na ubezpieczenia społeczne zaliczone zostały do kosztów uzyskania.

W celu ustalenia podstawy składki zdrowotnej za 06/2024 należy:

- wprowadzić poprzez aktualizację danych informację o wznowieniu działalności poprzez podanie nowej daty zatrudnienia oraz danych o ubezpieczeniu. Na liście kwot deklaracji właściciela w okresie zawieszenia działalności udziały powinny być ustawione jako 0/100.

- dodać ‘zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2024. Zestawienie dodaje się z poziomu zakładki Księgowość > PIT > Zaliczki na PIT-36L > Zestawienie dochodów do wyliczenia składki zdrowotnej.

- dodać ‘Zestawienie dochodów do wyliczenia składki zdrowotnej’ dla właściciela za ostatni miesiąc prowadzenia działalności czyli za 03/2024,

- wyliczoną kwotę ‘Dochodu dla składki zdrowotnej’ 23000 zł z zestawienia za 03/2024 pomniejszyć o kwotę dochodu przyjętego do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym, czyli o dochód z wypłat za 2/2024 i 3/2024 odpowiednio 7500 zł i 7500 zł. Ustalona różnica czyli 8000 zł stanowi dochód za poprzedni miesiąc, który należy przyjąć do wyliczenia podstawy składki zdrowotnej.

- skorygować wyliczenia w wypłacie za 6/2023. Po zaznaczeniu parametru ‘Korekta podatku i ubezp.’ na zakładce [Ubezpieczenie (zdrow.)] w sekcji ‘Zasady ogólne – podatek liniowy’ w polach ‘Dochód za poprzedni miesiąc’ oraz ‘Podstawa składki zdrowotnej’ należy podać kwotę 8000 zł. Kwota składki zdrowotnej zostanie automatycznie wyliczona jako 4,9% od kwoty 8000 zł czyli 392 zł. Jeżeli składka zdrowotna obliczona jako 4,9% od dochodu byłaby niższa niż kwota 9% od minimalnego wynagrodzenia należy podnieść wysokość składki do tej kwoty. Podstawę składki zdrowotnej będzie stanowiła kwota minimalnego wynagrodzenia.

Dlaczego podczas naliczania wypłaty dla właściciela pojawia się komunikat’ Wartość jest spoza oczekiwanego zakresu’?

Jeśli podczas naliczania wypłaty pojawia się powyższy komunikat oznacza to, że nie można zidentyfikować firmy, z której mają być pobrane kwoty o dochodzie/przychodzie właściciela z modułów księgowych. Taka sytuacja może wystąpić, gdy dana baza danych była odtwarzana z kopii bezpieczeństwa. Aby naliczyć wypłatę należy ponownie wskazać firmę z poziomu kartoteki właściciela na zakładce [ Ubezpieczenie (zdrow.)].

Skąd pobierane są wartości do wyliczenia składki zdrowotnej właściciela?

Z poziomu listy zaliczek na PIT-36/ PIT-36L dostępna jest zakładka [Zestawienie dochodów do wyliczenia składki zdrowotnej]. Na formularzu zestawienia dla podatnika rozliczającego według skali lub liniowo wyliczana jest kwota dochodu z działalności gospodarczej narastająco od początku roku.

W kolumnie Kwota wykazywana jest wartość dochodu (suma przychodów zwolnionych i dochodów opodatkowanych narastająco od początku roku) pomniejszonego o składki na ubezpieczenia społeczne.

W celu wyliczenia podstawy składki zdrowotnej konieczne jest ustalenie dochodu za poprzedni miesiąc.

Wyliczając dochód za poprzedni miesiąc system pomniejsza wartość z kolumny Kwota z miesiąca poprzedzającego miesiąc naliczenia wypłaty o wartość Dochodu za poprzednie miesiące z zakładki [Ubezpieczenie ( Zdrow.)] policzonych od początku roku składkowego wypłat właściciela.

Jak naliczyć podstawę składki zdrowotnej dla właściciela opodatkowanego na zasadach ogólnych lub w formie ryczałtu od przychodów ewidencjonowanych rozliczającego podatek kwartalnie?

W wersji 2022.4.1. Umożliwiono naliczanie podstawy składki zdrowotnej, dla osób rozliczających się z urzędem skarbowym w cyklach kwartalnych oraz na zasadach uproszczonych na podstawie danych o przychodzie/dochodzie pobranych z danych księgowych.

Dane dotyczące kwoty przychodu/dochodu, która będzie uwzględniona przy wyliczaniu podstawy składki zdrowotnej będą pobierane z Zestawienia dochodów do wyliczenia składki zdrowotnej w przypadku opodatkowania na zasadach ogólnych oraz Zestawienia przychodów do wyliczenia składki zdrowotnej w przypadku ryczałtu utworzonych w modułach księgowych. Zestawienia można dodać z poziomu listy zaliczek na PIT-36, PIT-36L, PIT-28 na zakładce Zestawienie dochodów/przychodów do wyliczenia składki zdrowotnej.

W przypadku braku modułu Księgowości na formularzu danych kadrowych na zakładce [Ubezpieczenie (etat)] (wersja 2022.2 Comarch ERP Optima) lub [Ubezpieczenie zdrow.] (wersja 2022.3 Comarch ERP Optima) należy co miesiąc wprowadzić informację o kwocie dochodu za poprzedni miesiąc (opodatkowanie na zasadach ogólnych) lub przychodu narastająco od początku roku (opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych). Na podstawie tych kwot w wypłacie właściciela zostanie ustalona podstawa składki zdrowotnej.

Dlaczego podczas naliczania wypłaty dla właściciela pojawia się komunikat o braku kwot i udziałów?

Jeśli podczas naliczania wypłaty pojawia się komunikat Nie wprowadzono żadnych kwot ani udziałów dla podatnika w Ogólne/ Inne/ Właściciele/ Udziały i kwoty deklaracji. oznacza to, że właściciel nie ma wprowadzonej informacji o udziałach na liście kwot deklaracji właściciela, która jest dostępna z poziomu jego formularza danych kadrowych pod przyciskiem  . Informacja o udziałach jest konieczna do wygenerowania zestawienia dochodów/przychodów do wyliczenia składki zdrowotnej w modułach księgowych. Jeśli właściciel jest opodatkowany według skali lub opłaca podatek liniowo należy wprowadzić informację o udziałach za miesiąc poprzedni, w stosunku do miesiąca, za który liczymy wypłatę. W przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych taka informacja powinna być wprowadzona za miesiąc, za który liczymy wypłatę.

. Informacja o udziałach jest konieczna do wygenerowania zestawienia dochodów/przychodów do wyliczenia składki zdrowotnej w modułach księgowych. Jeśli właściciel jest opodatkowany według skali lub opłaca podatek liniowo należy wprowadzić informację o udziałach za miesiąc poprzedni, w stosunku do miesiąca, za który liczymy wypłatę. W przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych taka informacja powinna być wprowadzona za miesiąc, za który liczymy wypłatę.

Jak jest ustalana podstawa składki właściciela opodatkowanego według skali, gdy dane o dochodzie są pobierane z modułów księgowych?

Jeżeli podstawa składki zdrowotnej właściciela ma być ustalona na podstawie danych o dochodzie pobranych z modułów księgowych należy na formularzu danych kadrowych właściciela na zakładce [Ubezpieczenie (zdrow.)] ustawić opcję ‘Zasady ogólne – podatek według skali’ i zaznaczyć parametr Pobieraj dane o dochodzie właściciela z deklaracji i wskazać Firmę, w której ten właściciel ma naliczany dochód.

Uwaga

Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej.

Przykład

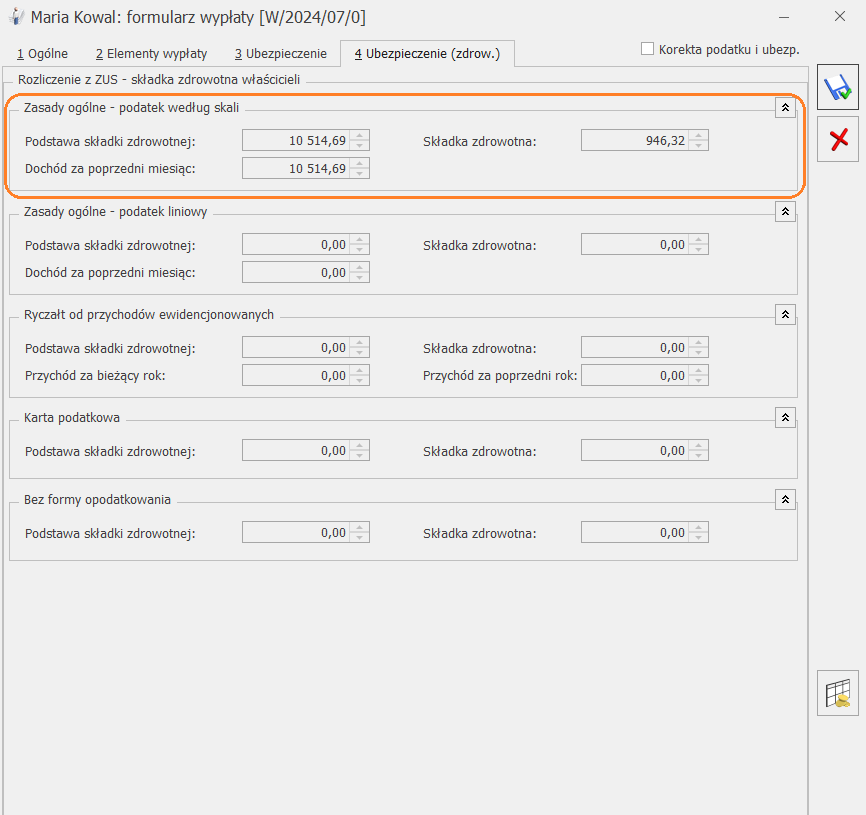

Wypłata za lipiec 2024r. Przy wyliczeniu podstawy składki zdrowotnej dochód powinien być ustalony narastająco od początku roku do miesiąca poprzedzającego miesiąc, za który liczymy wypłatę i pomniejszany o składki ZUS zapłacone od początku roku do poprzedniego miesiąca oraz o dochód przyjęty do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym.

Właściciel od stycznia do czerwca miał naliczane zaliczki na PIT-36. Na ich podstawie automatycznie było generowane Zestawienia dochodów do wyliczenia składki zdrowotnej.

W Zestawieniu dochodów do wyliczenia składki zdrowotnej za czerwiec 2024 ((tj. miesiąc poprzedni w stosunku do miesiąca, za który liczymy składkę zdrowotną) wykazano:

Przychód narastająco od stycznia 2024 = 70 000,00 zł

Koszty narastająco od stycznia 2024 = 4 000,00 zł

Składki społeczne pomniejszające dochód= 7 426,55 zł (suma składek społecznych uzupełnionych na formularzu Kwoty indywidualne właściciela)

Dochód do składki zdrowotnej= 59 610,66 zł

Podstawa za lipiec 2024 = Kwota z pola Dochód dla składki zdrowotnej - dochód zapisany w wypłatach od lutego do czerwca (rok składkowy zaczyna się w lutym) w polu Dochód za poprzedni miesiąc.

Podstawa składki zdrowotnej: 58 573,45 - 48 058,76 (suma dochodów z wypłat za poprzednie miesiące roku składkowego) = 10 514,69

Składka zdrowotna: 10 514,69 * 9%= 946,32

Podstawa za lipiec 2024 = Kwota z pola Dochód dla składki zdrowotnej - dochód zapisany w wypłatach od lutego do czerwca (rok składkowy zaczyna się w lutym) w polu Dochód za poprzedni miesiąc.

Podstawa składki zdrowotnej: 58 573,45 - 48 058,76 (suma dochodów z wypłat za poprzednie miesiące roku składkowego) = 10 514,69

Składka zdrowotna: 10 514,69 * 9%= 946,32

Podstawa za lipiec 2024 = Kwota z pola Dochód dla składki zdrowotnej - dochód zapisany w wypłatach od lutego do czerwca (rok składkowy zaczyna się w lutym) w polu Dochód za poprzedni miesiąc.

Podstawa składki zdrowotnej: 58 573,45 - 48 058,76 (suma dochodów z wypłat za poprzednie miesiące roku składkowego) = 10 514,69

Składka zdrowotna: 10 514,69 * 9%= 946,32

Dlaczego w wypłacie właściciela nie została pobrana kwota dochodu/przychodu z modułów księgowych?

Niezależnie czy dane o dochodzie/przychodzie są pobierane z firmy, w której właściciel ma naliczaną wypłatę czy z innej jest on identyfikowany za pomocą numeru NIP lub PESEL. Jeśli właściciel nie będzie miał podanego żadnego identyfikatora lub w danej firmie będzie na liście właścicieli wprowadzonych więcej osób o takich danych informacja o dochodzie/przychodzie nie zostanie pobrana lub dochód/przychód może zostać pobrany w niewłaściwej kwocie.

W przypadku, gdy na liście właścicieli dana osoba jest wprowadzona kilkukrotnie należy zapewnić unikalność numeru NIP lub PESEL np. poprzez usunięcie tych danych z pozostałych kartotek tego właściciela.

Jaką kwotę dochodu za poprzedni miesiąc należy wykazać w ZUS DRA/ZUS RCA właściciela opodatkowanego według skali, jeśli jego dochód był niższy niż kwota minimalnego wynagrodzenia 4 242 zł?

W przypadku osób opłacających podatek według skali podstawa składki zdrowotnej nie może być niższa niż kwota minimalnego wynagrodzenia obowiązującego w danym roku. Jeśli dochód za poprzedni miesiąc jest niższy niż kwota 4 242 zł w 2024 roku za podstawę składki zdrowotnej zostanie przyjęta kwota 4 242 zł, natomiast jako dochód za poprzedni miesiąc w raportach ZUS DRA/ZUS RCA wykazuje się faktycznie osiągnięty dochód.

Jak naliczana jest składka zdrowotna właściciela opłacającego podatek dochodowy w formie podatku liniowego?

Od lutego 2022 roku miesięczną podstawę wymiaru składki dla osób prowadzących działalność gospodarczą i opłacają podatek dochodowy w formie podatku liniowego stanowi dochód z działalności gospodarczej w miesiącu poprzedzającym miesiąc, za który opłacana jest składka.

Miesięczny dochód ustalany jest następująco:

Stopa procentowa składki na ubezpieczenie zdrowotne wyniesie 4,9%. Jeżeli jednak składka zdrowotna obliczona w ten sposób będzie niższa niż kwota 9% minimalnego wynagrodzenia (w 2025 r. – 314,96 zł) należy podnieść wysokość składki do tej kwoty.

W programie Comarch ERP Optima składka zdrowotna może być obliczana przez program na podstawie kwoty dochodu pobranej z modułów księgowych lub kwoty wprowadzonej ręcznie przez Użytkownika na formularzu danych kadrowych właściciela.

- Za pierwszy miesiąc roku składkowego jest różnicą między osiągniętymi przychodami a poniesionymi kosztami uzyskania przychodów zgodnie z ustawą o podatku dochodowym od osób fizycznych. Dochód ustalony w ten sposób pomniejsza się o kwotę składek na ubezpieczenia społeczne – jeżeli nie zaliczono ich do kosztów uzyskania przychodów.

- W kolejnych miesiącach roku składkowego ustalany jest narastająco jako różnica między przychodami i kosztami od początku roku do miesiąca poprzedzającego miesiąc, za który liczymy wypłatę. Dodatkowo jest pomniejszany o składki ZUS zapłacone od początku roku do poprzedniego miesiąca i o dochód przyjęty do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym.

Dlaczego w przypadku właściciela opodatkowanego liniowo składka zdrowotna została wyliczona od kwoty 3499,50 zł choć dochód za poprzedni miesiąc wynosi 6000 zł?

W przypadku osób opłacających podatek liniowo składka zdrowotna wynosi 4,9% kwoty dochodu za poprzedni miesiąc, ale z zastrzeżeniem, że nie może być niższa niż kwota 9% obliczona od najniższego wynagrodzenia, czyli 381,78 zł w 2025 roku (3499,50 zł *9%).

Składka zdrowotna od kwoty 6000 zł wyniosłaby 294 zł (6000 zł * 4,9%) zatem byłaby niższa niż kwota 314,96 dlatego jako podstawę została przyjęta kwota 3499,50 zł, a składka zdrowotna wyniosła 314,96 zł.

Jak ustalana jest podstawa składki zdrowotnej właściciela opodatkowanego ryczałtem, gdy opłaca składki na podstawie przychodu z bieżącego roku i dane są pobierane z modułów księgowych?

Jeżeli podstawa składki zdrowotnej właściciela ma być ustalona na podstawie kwoty przychodu za bieżący rok obliczonego w modułach księgowych należy na formularzu danych kadrowych właściciela na zakładce [Ubezpieczenie (zdrow.)] zaznaczyć parametr Ryczałt od przychodów ewidencjonowanych i Pobieraj dane o przychodzie właściciela z deklaracji podatkowych oraz wskazać Firmę, w której ten właściciel ma naliczany przychód.

Dane dotyczące kwoty przychodu, która będzie uwzględniona przy wyliczaniu podstawy składki zdrowotnej będą pobierane z Zestawienia przychodów do wyliczenia składki zdrowotnej dostępnego z poziomu Księgowość >Zaliczki na PIT-28.

Zestawienie jest tworzone automatycznie w momencie naliczenia Zaliczki na PIT-28 lub wypłaty właściciela lub może zostać dodane bezpośrednio na liście przez Użytkownika.

W zestawieniu przychodów pod składki zdrowotne przychód dla danych stawek procentowych jest wykazywany za każdy miesiąc oddzielnie.

Do pozycji Składki społeczne narastająco na formularzu pierwszego zestawienia przenoszona jest suma kwot uzupełnionych na formularzu kwot indywidualnych właściciela narastająco od początku roku. W kolejnych miesiącach kwota w poz. Składki społeczne narastająco wyliczana jako suma składek z poprzedniego zestawienia oraz kwoty składki uzupełnionej na formularzu kwot indywidualnych właściciela w bieżącym miesiącu

W pozycji Przychód narastająco dla składki zdrowotnej zaprezentowana jest suma przychodu z dodanych zestawień od początku roku do miesiąca włącznie za które jest liczone zestawienie pomniejszone o składki społeczne. Kwota z tego pola jest uwzględniona przy wyliczania podstawy składki zdrowotnej.

Uwaga

W przypadku rozpoczęcia w trakcie roku pobierania danych do wyliczenia podstawy zdrowotnej z danych księgowych przed naliczeniem wypłaty należy dodać zestawienia przychodu (dla formy opodatkowania ryczałt) za miesiące, za które dane do tej pory kwoty były wprowadzane ręcznie w danych właściciela.

Przykład

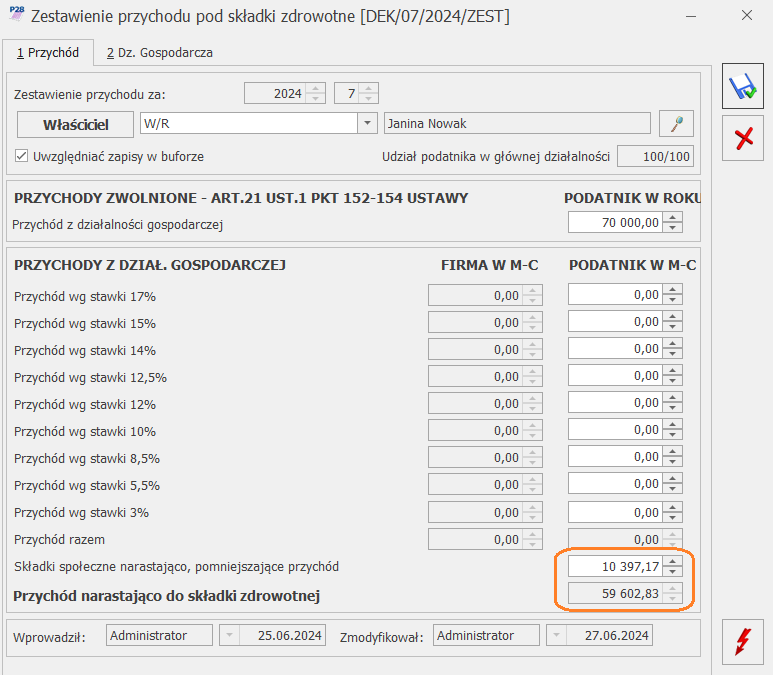

Wypłata za lipiec 2024. Przy wyliczeniu podstawy składki zdrowotnej powinien być uwzględniony przychód właściciela od stycznia 2024 do lipca 2024 pomniejszony o składki społeczne za okres od stycznia do lipca 2024.

Właściciel od stycznia do lipca miał naliczane zaliczki na PIT-28. Na ich podstawie automatycznie było generowane Zestawienia przychodów do wyliczenia składki zdrowotnej.

W Zestawieniu przychodów do wyliczenia składki zdrowotnej za lipiec 2024 wykazano:

Przychód za lipiec = 10000,00

Składki społeczne narastająco, pomniejszające przychód = 10 397,17 (7x 1 485,31)

Przychód narastająco dla składki zdrowotnej = 59 602,83

Przychód został naliczony następująco:

70000 (Przychód od stycznia do lipca) - 10 397,17 (składki społeczne od stycznia do lipca) = 59 602,83

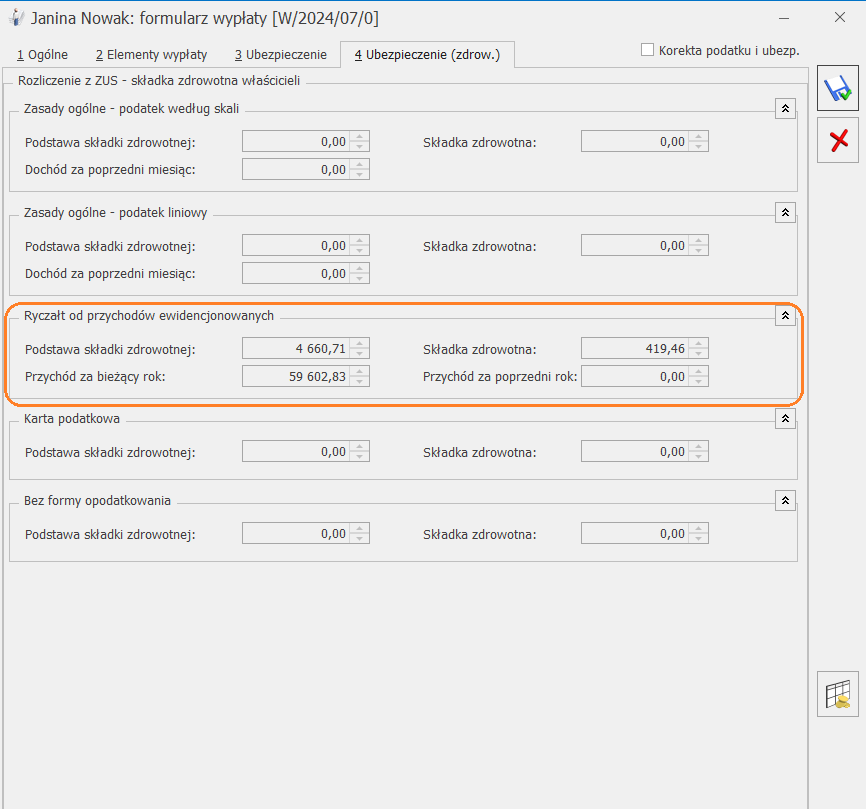

Przychód wyniósł 59 602,83, a w tej sytuacji podstawa składki to 4 660,71zł czyli 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego

Składka zdrowotna = 4 660,71 * 9%= 419,46

Przychód wyniósł 59 602,83, a w tej sytuacji podstawa składki to 4 660,71zł czyli 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego

Składka zdrowotna = 4 660,71 * 9%= 419,46

Przychód wyniósł 59 602,83, a w tej sytuacji podstawa składki to 4 660,71zł czyli 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego

Składka zdrowotna = 4 660,71 * 9%= 419,46

Jak ustalana jest podstawa składki zdrowotnej właściciela opodatkowanego ryczałtem, gdy zadeklarował opłacanie składek na podstawie przychodu z poprzedniego roku i dane są pobierane z modułów księgowych?

Jeżeli podstawa składki zdrowotnej właściciela ma być ustalona na podstawie kwoty przychodu za poprzedni rok obliczonego w modułach księgowych należy na formularzu danych kadrowych właściciela na zakładce [ Ubezpieczenie (zdrow.)] zaznaczyć parametr ‘Ryczałt od przychodów ewidencjonowanych, Opłacanie składek na podstawie przychodu z poprzedniego roku i Pobieraj dane o przychodzie właściciela z deklaracji podatkowych. W polu Firma należy wskazać firmę, w której ten właściciel ma naliczany przychód.

Kwota przychodu za poprzedni rok zostanie pobrana przy wyliczaniu wypłaty właściciela automatycznie z deklaracji rocznej PIT-28 naliczonej w modułach księgowych. Kwota przychodu będzie pomniejszona o składki społeczne właściciela wprowadzone w kwotach indywidualnych właściciela ( ).

Przykład

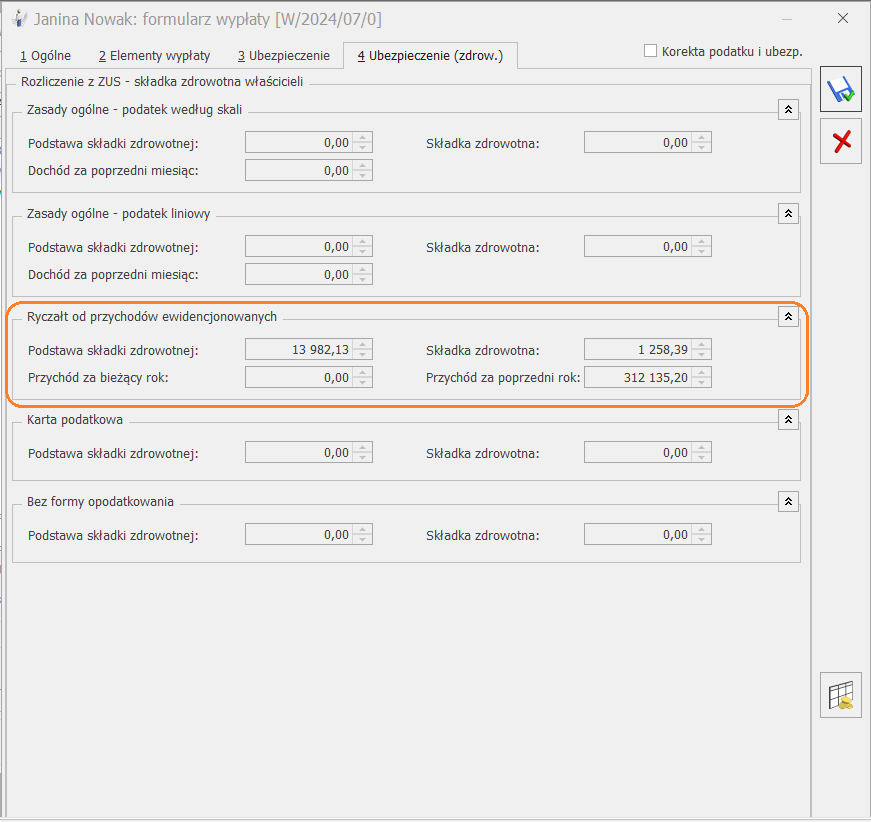

Wypłata za lipiec 2024r. Na formularzu właściciela jest zaznaczony parametr Opłacanie składek na podstawie przychodu z poprzedniego roku.

Przychód w deklaracji rocznej PIT -28 za 2023 =350 000,00

Składki społeczne wprowadzone w kwotach indywidualnych właściciela= 37 864,80

350 000 – 37 864,80= 312 135,20

Przychód jest wyższy niż 300 000, a w tej sytuacji podstawa składki to 13 982,13 zł czyli 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego

Składka zdrowotna = 13 982,13 * 9%= 1 258,39

Przychód jest wyższy niż 300 000, a w tej sytuacji podstawa składki to 13 982,13 zł czyli 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego

Składka zdrowotna = 13 982,13 * 9%= 1 258,39

Przychód jest wyższy niż 300 000, a w tej sytuacji podstawa składki to 13 982,13 zł czyli 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego

Składka zdrowotna = 13 982,13 * 9%= 1 258,39

Jak naliczana jest składka zdrowotna właściciela przy rozliczaniu skalą podatkową?

Od lutego 2022 roku miesięczną podstawę wymiaru składki dla osób prowadzących działalność gospodarczą i rozliczających się według skali stanowi dochód z działalności gospodarczej w miesiącu poprzedzającym miesiąc, za który opłacana jest składka.

Miesięczny dochód ustalany jest następująco:

Stopa procentowa składki na ubezpieczenie zdrowotne dla osób rozliczających się według skali wynosi 9% podstawy.

W przypadku gdy dochód właściciela jest niższy od kwoty minimalnego wynagrodzenia za pracę lub odnotowano stratę, to składka zdrowotna jest liczona od kwoty wynagrodzenia minimalnego, które w 2024 roku wynosi 4 242 zł.

W programie Comarch ERP Optima składka zdrowotna może być obliczana przez program na podstawie kwoty dochodu pobranej z modułów księgowych lub kwoty wprowadzonej ręcznie przez Użytkownika na formularzu danych kadrowych właściciela.

- Za pierwszy miesiąc roku składkowego jest różnicą między osiągniętymi przychodami a poniesionymi kosztami uzyskania przychodów zgodnie z ustawą o podatku dochodowym od osób fizycznych. Dochód ustalony w ten sposób pomniejsza się o kwotę składek na ubezpieczenia społeczne – jeżeli nie zaliczono ich do kosztów uzyskania przychodów.

- W kolejnych miesiącach roku składkowego ustalany jest narastająco jako różnica między przychodami i kosztami od początku roku do miesiąca poprzedzającego miesiąc, za który liczymy wypłatę. Dodatkowo jest pomniejszany o składki ZUS zapłacone od początku roku do poprzedniego miesiąca i o dochód przyjęty do wyliczenia podstawy zdrowotnej za poprzednie miesiące w roku składkowym.

Jak odnotować informacje o przychodzie, gdy właściciel ma formę opodatkowania jako ryczałt od przychodów ewidencjonowanych i nie ma naliczanych zestawień w modułach księgowych?

Jeśli właściciel nie ma naliczanych zestawień w modułach księgowych należy podać je na formularzu właściciela na zakładce [Ubezpieczenie (zdrow.)] po zaznaczeniu parametru ‘Podaj dane o przychodzie’. W przypadku opłacania składek na podstawie kwot z bieżącego miesiąca należy podać kwotę przychodu narastająco od początku roku do danego miesiąca włącznie po kliknięciu w przycisk  dostępny przy polu ‘Przychód za bieżący rok pomniejszony o składki społeczne narastająco’.

W przypadku opłacania składek na podstawie przychodu za poprzedni rok należy podać kwotę dodając rok i kwotę przychodu klikając w przycisk dostępny przy polu ‘Przychód za poprzedni rok pomniejszony o składki społeczne’.

dostępny przy polu ‘Przychód za bieżący rok pomniejszony o składki społeczne narastająco’.

W przypadku opłacania składek na podstawie przychodu za poprzedni rok należy podać kwotę dodając rok i kwotę przychodu klikając w przycisk dostępny przy polu ‘Przychód za poprzedni rok pomniejszony o składki społeczne’.

Czy dochód, od którego zależy podstawa składki na ubezpieczenie zdrowotne właściciela pomniejsza się o ulgi podatkowe, takie jak np. ulga na złe długi, ulga badawczo-rozwojowej czy stratę z działalności z lat ubiegłych?

Dochodu ustalanego na potrzeby wyliczenia składki zdrowotnej właściciela nie pomniejsza się o wyżej wymienione ulgi podatkowe.

Jak odnotować informacje o dochodzie, gdy właściciel jest opodatkowany według skali i nie ma naliczanych zestawień w modułach księgowych?

Jeśli właściciel nie ma naliczanych zestawień w modułach księgowych kwotę dochodu do podstawy składki zdrowotnej należy wprowadzić na formularzu danych kadrowych właściciela na zakładce [Ubezpieczenie (zdrow.)] po zaznaczeniu opcji ‘Podaj dane o dochodzie’. Po kliknięciu w przycisk  należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne, jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2025 r. należy podać dochód za styczeń 2025 r., dodając miesiąc luty 2025 r. należy podać dochód za luty 2025 r.

Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2025 r. zostanie uwzględniony dochód za styczeń 2025.

należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne, jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2025 r. należy podać dochód za styczeń 2025 r., dodając miesiąc luty 2025 r. należy podać dochód za luty 2025 r.

Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2025 r. zostanie uwzględniony dochód za styczeń 2025.

Jak odnotować informacje o dochodzie, gdy właściciel jest opodatkowany liniowo i nie ma naliczanych zestawień w modułach księgowych?

Jeśli właściciel nie ma naliczanych zestawień w modułach księgowych kwotę dochodu do podstawy składki zdrowotnej należy wprowadzić na formularzu danych kadrowych właściciela na zakładce [Ubezpieczenie (zdrow.)] po zaznaczeniu opcji ‘Podaj dane o dochodzie’. Po kliknięciu w przycisk należy podać kwotę dochodu za poszczególne miesiące pomniejszone o składki społeczne, jeśli nie zostały zaliczone do kosztów uzyskania przychodów np. dodając miesiąc styczeń 2025 r. należy podać dochód za styczeń 2025 r., dodając miesiąc luty 2025 r. należy podać dochód za luty 2025 r.

Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2025 r. zostanie uwzględniony dochód za styczeń 2025.