W jaki sposób dokonywane jest rozliczenie roczne składki zdrowotnej właściciela opodatkowanego liniowo gdy dane dotyczące dochodu są pobierane z modułów księgowych?

Rozliczenie roczne składki zdrowotnej dokonywane w wypłacie właściciela za kwiecień 2026 roku na zakładce [5. Zdrow. roczna].

Rozliczenie polega na porównaniu składek opłacanych w trakcie roku z rzeczywistą składką zdrowotną wyliczoną w oparciu o ostateczny roczny dochód przedsiębiorcy, będący roczną podstawą składki

Rozliczenie roczne właściciela opodatkowanego liniowo dokonywane jest następująco:

1. Ustalana jest ilość miesięcy jakie właściciel podlegał ubezpieczeniu zdrowotnemu, gdy był opodatkowany liniowo w poprzednim roku kalendarzowym – sprawdzana jest ilość wypłat w roku kalendarzowym czyli od stycznia do grudnia 2025 roku, w których na zakładce [4. Ubezp. (zdrow.)] była naliczana podstawa składki zdrowotnej dla opcji ‘Zasady ogólne – podatek liniowy.

2. Ustalany jest dochód właściciela za 2025 rok. Dane dotyczące kwoty dochodu za poprzedni rok pobierane są z modułu Księgowość, z deklaracji rocznej PIT-36L i są pomniejszone o składki społeczne, oraz kwotę z pola Zmniejszenia/zwiększenia dochodu pod składkę zdrowotną pobraną z kwot deklaracji właściciela (przycisk  ).

Program automatycznie weryfikuje dane z załącznika PIT/B. Dochód na potrzeby rocznego rozliczenia składki zdrowotnej zostanie ustalony z uwzględnieniem przychodów i kosztów ze zbycia majątku tylko w sytuacji, gdy przełoży się to na wykazanie niższej kwoty niż w wariancie bez ich ujęcia. Na zakładce [5. Zdrow. roczna] parametr Uwzględniono w dochodzie zbycie środków trwałych wskazuje, czy przy wyliczaniu podstawy z deklaracji system ujął transakcje dotyczące zbycia składników majątku.

Dochód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Dochód z dział. gosp. za poprzedni rok.

3. Wyliczana jest minimalna podstawa składki zdrowotnej i minimalna składka dla podatku liniowego. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r.- 4666 zł). Uzyskana w ten sposób kwota jest przemnażana przez 9%. Otrzymana kwota to minimalna składka zdrowotna.

).

Program automatycznie weryfikuje dane z załącznika PIT/B. Dochód na potrzeby rocznego rozliczenia składki zdrowotnej zostanie ustalony z uwzględnieniem przychodów i kosztów ze zbycia majątku tylko w sytuacji, gdy przełoży się to na wykazanie niższej kwoty niż w wariancie bez ich ujęcia. Na zakładce [5. Zdrow. roczna] parametr Uwzględniono w dochodzie zbycie środków trwałych wskazuje, czy przy wyliczaniu podstawy z deklaracji system ujął transakcje dotyczące zbycia składników majątku.

Dochód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Dochód z dział. gosp. za poprzedni rok.

3. Wyliczana jest minimalna podstawa składki zdrowotnej i minimalna składka dla podatku liniowego. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r.- 4666 zł). Uzyskana w ten sposób kwota jest przemnażana przez 9%. Otrzymana kwota to minimalna składka zdrowotna.

Wskazówka

Wyliczona kwota minimalnej podstawy składki zdrowotnej nie jest widoczna w wypłacie, można ją sprawdzić na wydruku Rozliczenie roczne składki zdrowotnej. Wydruk jest dostępny na liście wypłat właścicieli, które jako miesiąc deklaracji mają ustawiony miesiąc kwiecień.

Przykład

W przypadku gdy właściciel prowadzi działalność przez cały rok podatkowy - 12 miesięcy, to minimalna składka zdrowotna za 2025 rok wynosi 3779,46 zł (41 994,00 zł x 9%)

Przykład

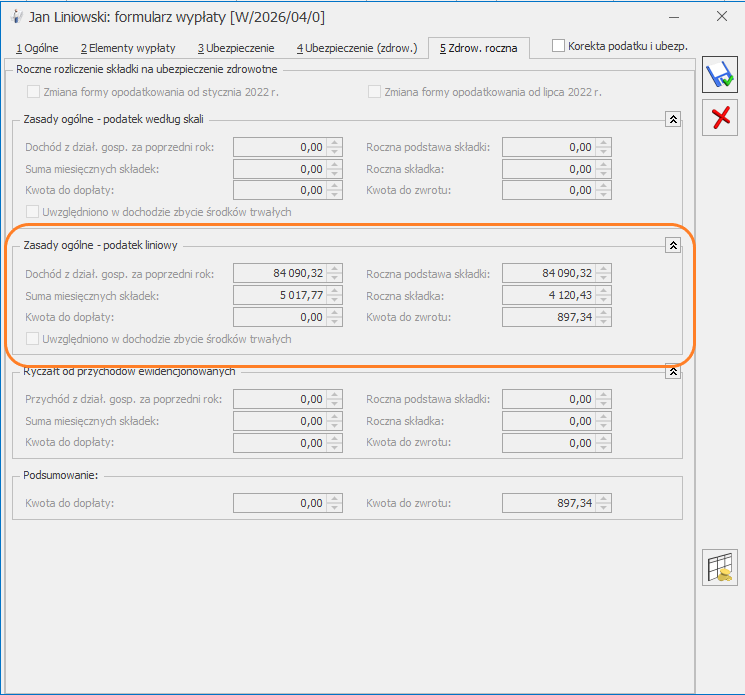

Właściciel w 2025 roku miał ustawioną formę opodatkowania Zasady ogólne – podatek liniowy.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania podatkiem liniowym.

W wypłatach od stycznia do grudnia 2025 roku właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie czyli 12 razy co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy dochód za 2025 rok.

Dochód za 2025 rok na PIT 36L wyniósł 96 869 zł.

Składki społeczne wykazane w kwotach deklaracji właściciela za okres od stycznia do grudnia 2025 roku to 12 778,68 zł

96 869 zł - 12 778,68 zł= 84 090,32 zł

3. Ustalamy minimalną podstawę

12 miesięcy * 4666 zł (minimalne wynagrodzenie w 2025 r.) * 75% = 41 994 zł

4. Przemnażamy kwotę dochodu za poprzedni rok z punktu 2 przez 4,9% i uzyskujemy kwotę składki zdrowotnej od dochodu. Przemnażamy minimalną podstawę z punktu 3 przez 9% i uzyskujemy minimalną składkę zdrowotną.

84 090,32 zł * 4,9% = 4 120,42 zł

41 994 zł * 9% = 3 779,46 zł

Porównujemy kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego.

4 120,42 zł > 3779,46 zł

Podstawa 84090,32 jest roczną podstawą składki zdrowotnej, a kwota 4120,42 zł składką zdrowotną.

5. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania liniowo, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2022 do stycznia 2023.

W wypłatach od lutego 2022 do stycznia 2023 suma składek zdrowotnych wynosi 5 017,77zł

6. Porównujemy kwotę rocznej składki z punktu 4 z kwotą składek pobranych z punktu 5.

4 120,42 zł < 5 017,77 zł

Roczna składka wynosi 4120,42 zł, a pobrana 5 017,77 zł co oznacza, że jest nadpłata i kwota do zwrotu wynosi 897,34 zł (5 017,77 zł – 4 120,42 zł)

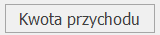

W jaki sposób dokonać rozliczenia rocznego składki zdrowotnej właściciela opodatkowanego ryczałtem gdy dane dotyczące przychodu nie są pobierane z modułów księgowych i właściciel nie ma naliczonej deklaracji rocznej PIT-28?

Jeśli właściciel nie ma naliczonej deklaracji rocznej PIT-28 w module księgowym kwotę przychodu potrzebną do rozliczenia rocznego składki zdrowotnej należy wprowadzić na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] po zaznaczeniu parametru Podaj dane o przychodzie , w polu Rozliczenie roczne po kliknięciu w przycisk  . Należy podać kwotę przychodu za 2025 r. Wprowadzana kwota przychodu powinna zostać pomniejszona o przychód ze zbycia środków trwałych.

Odnotowany w ten sposób przychód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Przychód z dział.gosp.za poprzedni roku.

. Należy podać kwotę przychodu za 2025 r. Wprowadzana kwota przychodu powinna zostać pomniejszona o przychód ze zbycia środków trwałych.

Odnotowany w ten sposób przychód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Przychód z dział.gosp.za poprzedni roku.

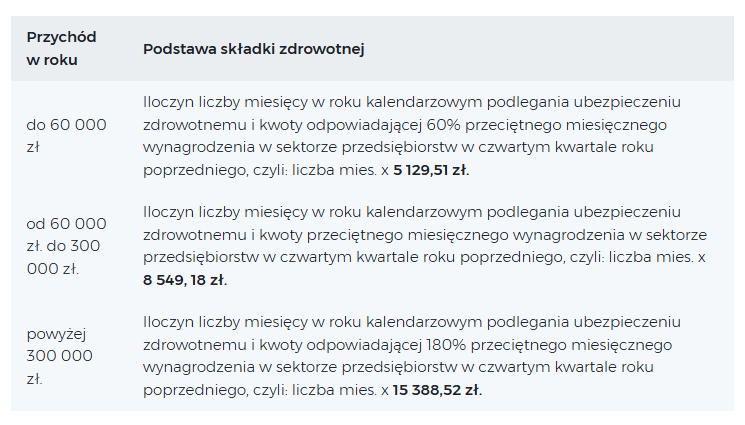

Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

Wskazówka

Dane dotyczące naliczonej składki zdrowotnej oraz okresu jej podlegania ustalane są na podstawie wypłat właściciela dlatego warunkiem rozliczenia rocznego składki zdrowotnej jest naliczenie wypłat za rok, za który dokonywane jest to rozliczenie.

Przykład

Właściciel w 2025 roku jako formę opodatkowania miał ustawiony ryczałt od przychodów ewidencjonowanych.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania ryczałtem.

W wypłatach od stycznia 2025 r. do grudnia 2025 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy przychód za 2025 rok.

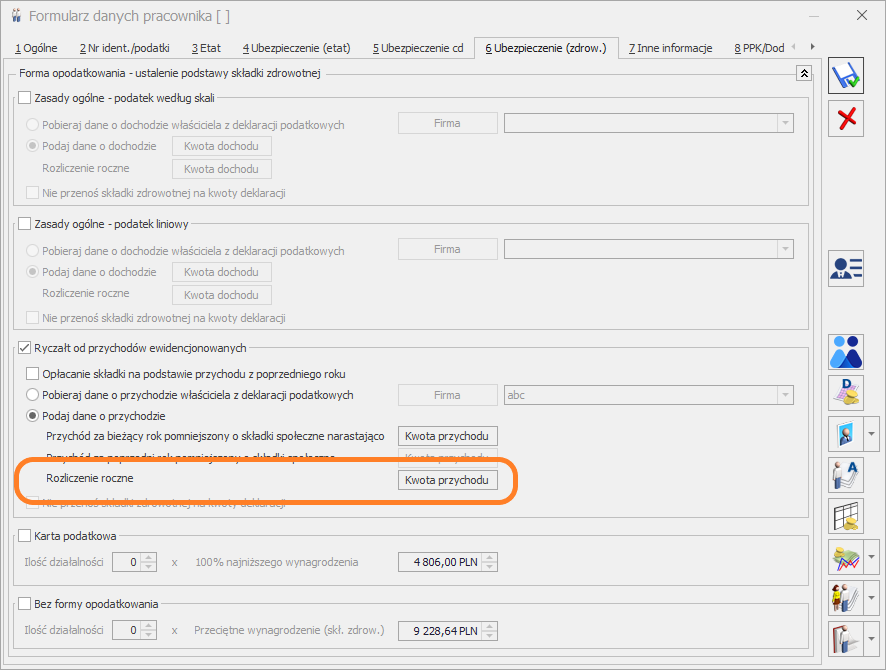

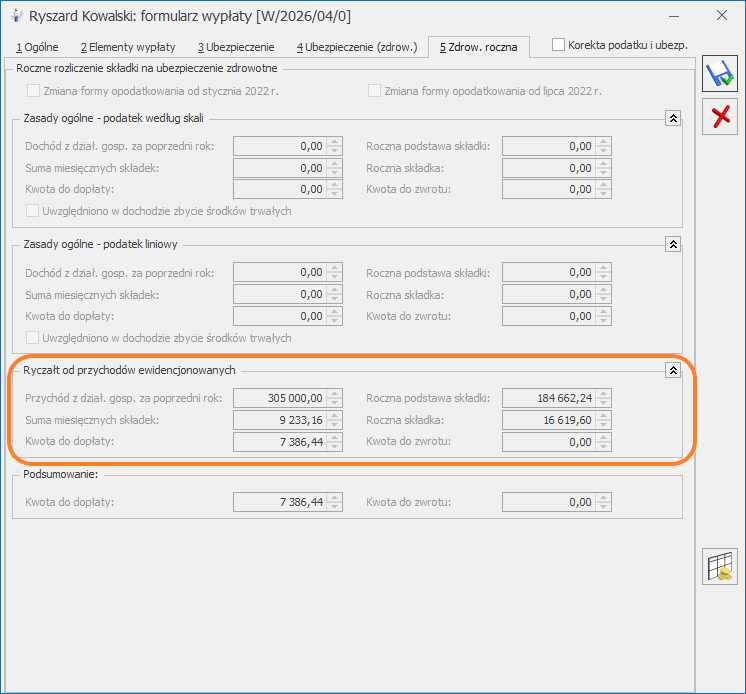

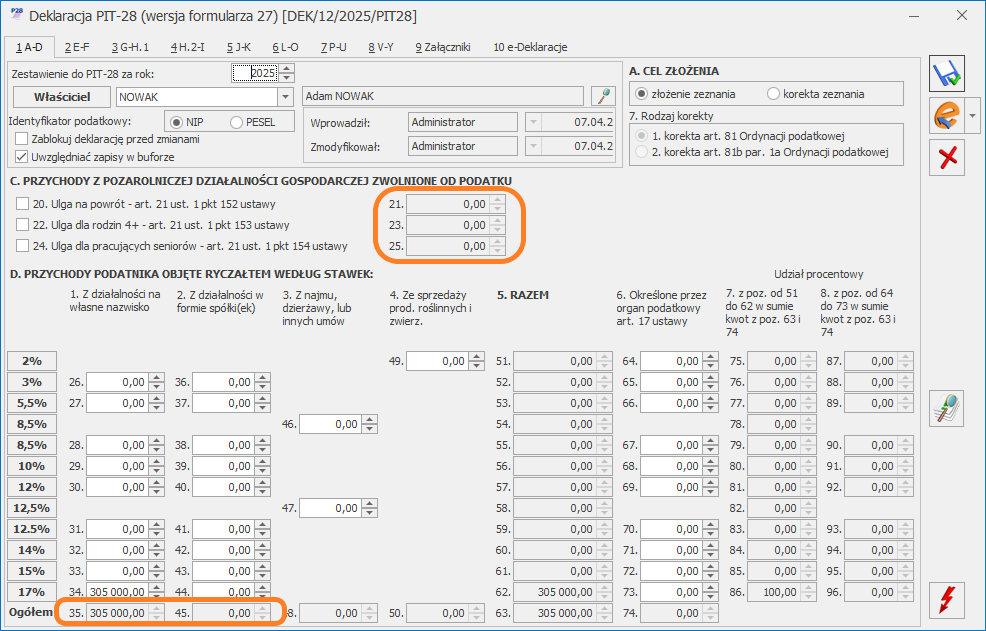

Na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne wprowadzono kwotę 305 000 zł.

3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

305 000 zł > 60 000 zł

305 000 zł < 300 000 zł

Przychód powyżej 300 000 zł oznacza, że podstawę składki stanowi 180 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2025 zł, czyli 8 549,18 zł.

4. Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

12 miesięcy * 180% * 8 549,18 zł = 184 662,24 zł

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

184 662,24 zł * 9% = 16 619,60 zł

6.Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do grudnia 2025 r.

Suma pobranych składek dla ryczałtu wynosi 9 233,16 zł.

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

16 619,60 zł > 9 233,16 zł

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w wysokości 7 386,44 zł (16 619,60 zł - 9 233,16 zł).

Wydruk rozliczenia rocznego składki zdrowotnej:

W jaki sposób rozliczyć roczną składkę zdrowotną w przypadku gdy właściciel zawiesił lub zakończył działalność przed 01.04.2026?

Rozliczenie roczne składki zdrowotnej dokonywane jest w wypłacie właściciela za kwiecień 2026 roku na zakładce [5. Zdrow. roczna]. W przypadku właściciela, który zakończył lub zawiesił działalność przed 01.04.2026r. w celu naliczenia wypłaty za kwiecień należy:

- podświetlić właściciela i wcisnąć przycisk Aktualizacja zapisu  lub klawisze < Ctrl >+< Insert >. Pojawi się okno Data aktualizacji, w którym należy podać datę, od której obowiązują zmiany czyli 01.04.2026. Po zaakceptowaniu okna z wpisaną datą automatycznie otworzy się formularz właściciela i w tym zapisie należy:

- na zakładce – [3.Etat] - usunąć datę zwolnienia,

- na zakładce [4.Ubezpieczenie (etat)] - usunąć zaznaczenia (haczyki) dotyczące ubezpieczenia społecznego, datę powstania obowiązku ubezpieczenia społecznego. Należy pozostawić kod ubezpieczenia np. 051000 oraz datę podlegania składce zdrowotnej, ewentualnie zmienić datę na 1.04.2026 (dla celów rozliczenia rocznego) - jest to konieczne, aby w wypłacie pojawił się kod 051000. Dodatkowo należy usunąć informacje o wyrejestrowaniu - zawieszeniu działalności.

Po naliczeniu wypłaty za kwiecień 2026 należy wejść do wypłaty i na zakładce [4. Ubezpieczenie (zdrow.)] zaznaczyć parametr Korekta podatku i ubezpieczeń i wyzerować podstawę składki zdrowotnej. Automatycznie wyzeruje się składka zdrowotna, jak również informacje o składce zdrowotnej na zakładce [3.Ubezpieczanie], gdzie z lewej strony powinien być widoczny kod 051000 - jest to warunek aby plik xml zaczytał właściciela do programu Płatnik.

Na zakładce [5. Zdrow. roczna]. będzie widoczne rozliczenie roczne składki zdrowotnej.

lub klawisze < Ctrl >+< Insert >. Pojawi się okno Data aktualizacji, w którym należy podać datę, od której obowiązują zmiany czyli 01.04.2026. Po zaakceptowaniu okna z wpisaną datą automatycznie otworzy się formularz właściciela i w tym zapisie należy:

- na zakładce – [3.Etat] - usunąć datę zwolnienia,

- na zakładce [4.Ubezpieczenie (etat)] - usunąć zaznaczenia (haczyki) dotyczące ubezpieczenia społecznego, datę powstania obowiązku ubezpieczenia społecznego. Należy pozostawić kod ubezpieczenia np. 051000 oraz datę podlegania składce zdrowotnej, ewentualnie zmienić datę na 1.04.2026 (dla celów rozliczenia rocznego) - jest to konieczne, aby w wypłacie pojawił się kod 051000. Dodatkowo należy usunąć informacje o wyrejestrowaniu - zawieszeniu działalności.

Po naliczeniu wypłaty za kwiecień 2026 należy wejść do wypłaty i na zakładce [4. Ubezpieczenie (zdrow.)] zaznaczyć parametr Korekta podatku i ubezpieczeń i wyzerować podstawę składki zdrowotnej. Automatycznie wyzeruje się składka zdrowotna, jak również informacje o składce zdrowotnej na zakładce [3.Ubezpieczanie], gdzie z lewej strony powinien być widoczny kod 051000 - jest to warunek aby plik xml zaczytał właściciela do programu Płatnik.

Na zakładce [5. Zdrow. roczna]. będzie widoczne rozliczenie roczne składki zdrowotnej.

W jaki sposób dokonywane jest rozliczenie roczne składki zdrowotnej właściciela gdy w trakcie 2022r. zmieniono formę opodatkowania z ryczałt od przychodów ewidencjonowanych na Zasady ogólne – podatek według skali?

W przypadku zmiany formy opodatkowania w trakcie roku z ryczałtu na opodatkowanie według skali, roczna składka na ubezpieczenie zdrowotne należna za rok składkowy jest ustalana odrębnie dla każdej formy opodatkowania (za okres styczeń–czerwiec 2022 r. według zasad obowiązujących dla ryczałtu, za lipiec–grudzień 2022 r. według zasad obowiązujących dla zasad ogólnych.)

Kwoty z obu form opodatkowania są sumowane . Jeśli sumarycznie kwota do zwrotu jest większa niż kwota do dopłaty, to różnicę między tymi kwotami wykazana jest w polu Kwota do zwrotu. Jeśli sumarycznie kwota do dopłaty jest większa niż kwota do zwrotu, to różnica między tymi kwotami wykazana jest w polu Kwota do dopłaty.

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

- zaznaczyć w zapisie historycznym właściciela aktualnym na dzień 30 czerwca 2022 r., na zakładce [6. Ubezpieczenie (zdrow.)], parametru Ryczałt od przychodów ewidencjonowanych, a w zapisie historycznym aktualnym na dzień 01 lipca 2022 r. - Zasady ogólne – podatek według skali.

- naliczyć wypłaty , w których składka zdrowotna za I połowę 2022 r jest naliczona według zasad właściwych dla ryczałtu od przychodów ewidencjonowanych, a za II połowę według skali podatkowej.

- naliczyć roczną deklarację PIT-28, w której będą wykazane przychody uzyskane od 1.01.2022 do 30.06.2022 r. oraz PIT-36 z wykazanymi dochodami za okres od 1.07.2022 do 31.12.2022 r.

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

- zaznaczyć w zapisie historycznym właściciela aktualnym na dzień 30 czerwca 2022 r., na zakładce [6. Ubezpieczenie (zdrow.)], parametru Ryczałt od przychodów ewidencjonowanych, a w zapisie historycznym aktualnym na dzień 01 lipca 2022 r. - Zasady ogólne – podatek według skali.

- naliczyć wypłaty , w których składka zdrowotna za I połowę 2022 r jest naliczona według zasad właściwych dla ryczałtu od przychodów ewidencjonowanych, a za II połowę według skali podatkowej.

- naliczyć roczną deklarację PIT-28, w której będą wykazane przychody uzyskane od 1.01.2022 do 30.06.2022 r. oraz PIT-36 z wykazanymi dochodami za okres od 1.07.2022 do 31.12.2022 r.

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

- zaznaczyć w zapisie historycznym właściciela aktualnym na dzień 30 czerwca 2022 r., na zakładce [6. Ubezpieczenie (zdrow.)], parametru Ryczałt od przychodów ewidencjonowanych, a w zapisie historycznym aktualnym na dzień 01 lipca 2022 r. - Zasady ogólne – podatek według skali.

- naliczyć wypłaty , w których składka zdrowotna za I połowę 2022 r jest naliczona według zasad właściwych dla ryczałtu od przychodów ewidencjonowanych, a za II połowę według skali podatkowej.

- naliczyć roczną deklarację PIT-28, w której będą wykazane przychody uzyskane od 1.01.2022 do 30.06.2022 r. oraz PIT-36 z wykazanymi dochodami za okres od 1.07.2022 do 31.12.2022 r.

Przykład

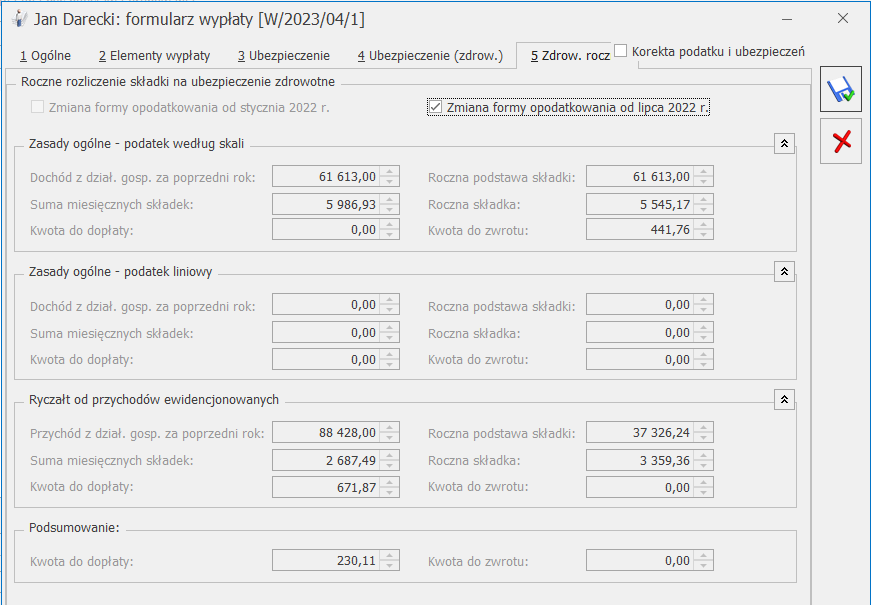

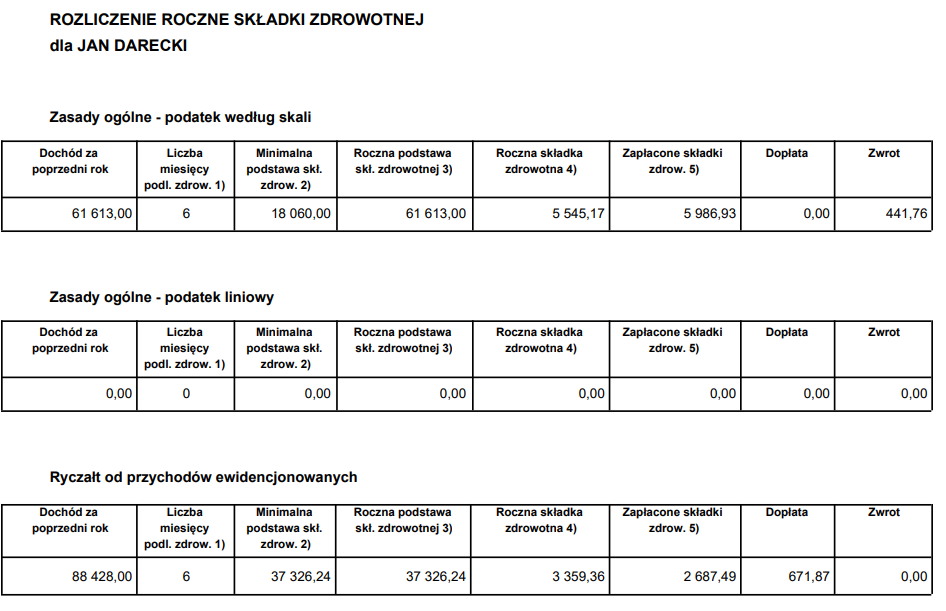

Właściciel w trakcie roku zmienił formę opodatkowania z ryczałtu na zasady ogólne.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania dla ryczałtu i skali.

W wypłatach od stycznia 2022 r. do czerwca 2022 r. właściciel miał naliczaną podstawę składki zdrowotnej dla opcji ‘Ryczałt od przychodów ewidencjonowanych’, a w wypłatach od lipca 2022 do grudnia 2022 dla opcji ‘Zasady ogólne- podatek według skali’.

2. Ustalamy przychód z ryczałtu za 2022 rok.

Przychód pobrany z deklaracji rocznej PIT-28 za 2022 r. pomniejszony o składki społeczne wyniósł 88 428,00 zł.

3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

88 428,00 > 60000 zł

88 428,00 < 30000 zł

Przychód powyżej 60000 zł, ale niższy niż 300000 co oznacza, że podstawę składki stanowi 100 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł, czyli 6221,04 zł.

4.Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

6 miesięcy * 100% * 6 221,04 zł = 37 326,24

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

37 326,24 * 9% = 3 359,36 zł

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do czerwca 2022 r.

Suma pobranych składek dla ryczałtu wynosi 2 687,49 zł.

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

3 359,36 zł > 2 687,49

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w ramach ryczałtu w wysokości 671,87 zł (3 359,36 - 2 687,49).

8.Ustalamy dochód za 2022 rok naliczony według skali.

Dochód pobrany z deklaracji rocznej PIT-36 za 2022 r. pomniejszony o składki społeczne wyniósł 61 613,00 zł.

9. Ustalenie minimalnej podstawy

6 miesięcy * 3010 zł (minimalne wynagrodzenie w 2022 r.) = 18 060zł

10. Porównujemy kwotę dochodu z dział. gosp. za poprzedni rok z punktu 8 z kwotą minimalnej podstawy składki ustalonej w punkcie 9.

61 613,00 > 21 070 zł

Uzyskany dochód jest większy niż minimalna podstawa składki zdroowtnej dlatego to dochód jest roczną podstawą składki zdrowotnej.

11. Ustalamy kwotę rocznej składki. Ustaloną w punkcie10 podstawę roczną przemnażamy przez 9%.

61 613,00 zł * 9% = 5 545,17 zł

12. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania według skali, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lipca 2022 do stycznia 2023.

W wypłatach od lipca 2022 do stycznia 2023 suma składek zdrowotnych wynosi 5 986,93

13. Porównujemy kwotę rocznej składki z punktu 12 z kwotą składek pobranych z punktu 13

5545,17 zł > 5986,93

Roczna składka wynosi 5545,17 zł, a pobrana 5986,93 zł co oznacza, że do zwrotu jest 441,76 zł (5986,93- 5545,17).

14. Sumujemy kwoty z obu form opodatkowania.

W sekcji ‘Zasady ogólne -podatek według skali’ w polu Kwota do zwrotu wykazano 441,76zł natomiast w sekcji ‘Ryczałt od przychodów ewidencjonowanych’ kwota do dopłaty 671,87zł.

Kwota do dopłaty jest większa niż kwota zwrotu , dlatego od kwoty do dopłaty odejmowana jest kwota zwrotu i różnica wykazana jest w podsumowaniu jako Kwota do dopłaty , czyli jako kwota 230,11.

W jaki sposób dokonywane jest rozliczenie roczne składki zdrowotnej właściciela opodatkowanego według skali gdy dane dotyczące dochodu są pobierane z modułów księgowych?

Rozliczenie roczne składki zdrowotnej dokonywane w wypłacie właściciela za kwiecień 2026 roku na zakładce [5. Zdrow. roczna].

Rozliczenie polega na porównaniu składek opłacanych w trakcie roku z rzeczywistą składką zdrowotną wyliczoną w oparciu o ostateczny roczny dochód przedsiębiorcy, będący roczną podstawą składki.

Rozliczenie roczne właściciela opodatkowanego według skali dokonywane jest następująco:

1. Ustalana jest ilość miesięcy jakie właściciel podlegał ubezpieczeniu zdrowotnemu, gdy był opodatkowany według skali w poprzednim roku kalendarzowym – sprawdzana jest ilość wypłat w roku kalendarzowym czyli od stycznia 2025 do grudnia 2025 w których na zakładce [4. Ubezp. (zdrow.)] była naliczana podstawa składki zdrowotnej dla opcji ‘Zasady ogólne – podatek według skali’.

2. Ustalany jest dochód właściciela za 2025 rok. Dane dotyczące kwoty dochodu za poprzedni rok pobierane są z modułu Księgowość, z deklaracji rocznej PIT-36 i są pomniejszone o składki społeczne, oraz kwotę z pola Zmniejszenia/zwiększenia dochodu pod składkę zdrowotną pobraną z kwot deklaracji właściciela (przycisk ).

Program automatycznie weryfikuje dane z załącznika PIT/B. Dochód na potrzeby rocznego rozliczenia składki zdrowotnej zostanie ustalony z uwzględnieniem przychodów i kosztów ze zbycia majątku tylko w sytuacji, gdy przełoży się to na wykazanie niższej kwoty niż w wariancie bez ich ujęcia. Na zakładce [5. Zdrow. roczna] parametr Uwzględniono w dochodzie zbycie środków trwałych wskazuje, czy przy wyliczaniu podstawy z deklaracji system ujął transakcje dotyczące zbycia składników majątku. Dochód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Dochód z dział. gosp. za poprzedni rok.

3. Wyliczana jest minimalna podstawa składki zdrowotnej dla opodatkowania według skali. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r.- 4 666 zł) .

3. Wyliczana jest minimalna podstawa składki zdrowotnej dla opodatkowania według skali. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r.- 4 666 zł) .

3. Wyliczana jest minimalna podstawa składki zdrowotnej dla opodatkowania według skali. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r.- 4 666 zł) .

Wskazówka

Wyliczona kwota minimalnej podstawy składki zdrowotnej nie jest widoczna w wypłacie, można ją sprawdzić na wydruku Rozliczenie roczne składki zdrowotnej. Wydruk jest dostępny na liście wypłat właścicieli, które jako miesiąc deklaracji mają ustawiony miesiąc kwiecień.

Przykład

W przypadku gdy waściciel prowadzi działalność przez cały rok podatkowy - 12 miesiecy, to minimalna wartość rocznej podstawy składki zdrowotnej w 2025 roku wynosi 12 miesięcy * 4 666 zł (minimalne wynagrodzenie w 2025 r.) * 75% = 41 994 zł.

Przykład

Właściciel w 2025 roku miał ustawioną formę opodatkowania Zasady ogólne – podatek według skali.

1. Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania według skali.

W wypłatach od stycznia do grudnia 2025 r miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie czyli 12 razy co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy dochód właściciela za 2025 rok.

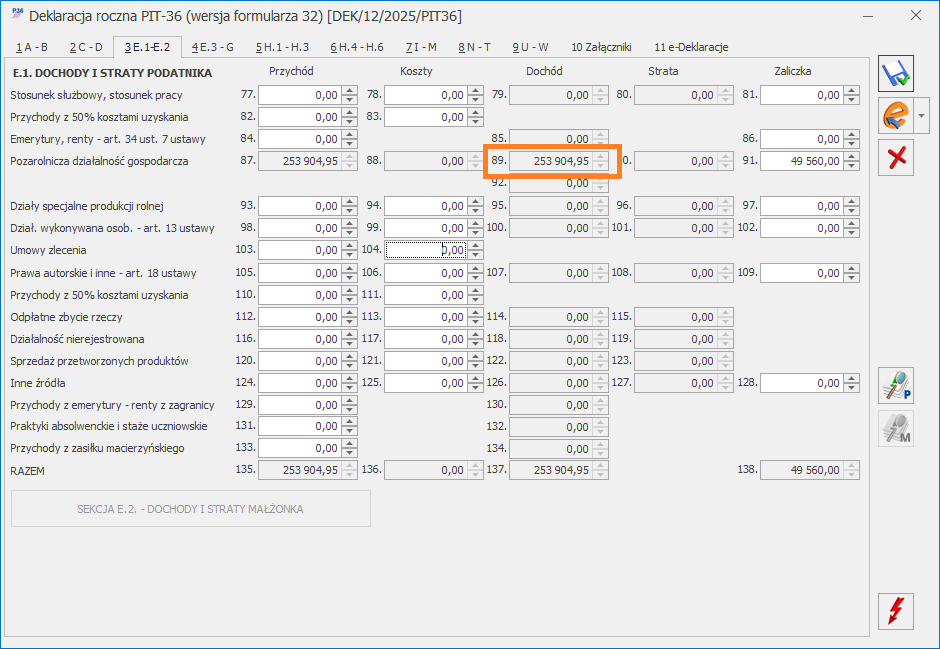

Dochód pobrany z deklaracji rocznej PIT-36 za 2025 r. wyniósł 253 904,95 zł.

Suma składek społecznych z kwot deklaracji właściciela to 12 778,68 zł.

Dochód z deklaracji rocznej PIT-36, pomniejszony o składki społeczne z kwot deklaracji właściciela

253 904,95 zł - 12 778,68 zł = 241 126,27 zł

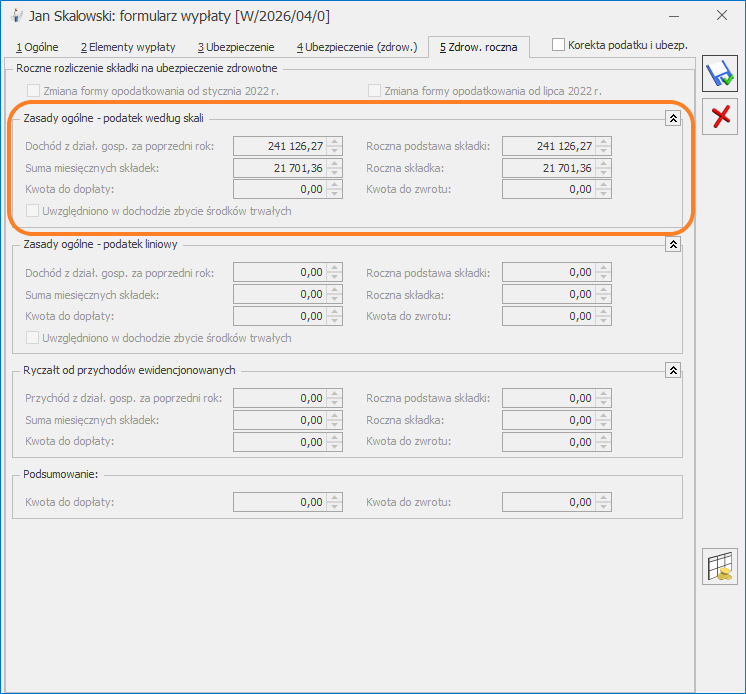

3. Ustalamy minimalną podstawę składki zdrowotnej za 2025 r.

12 miesięcy * 4 666 zł * 75% (minimalne wynagrodzenie w 2025 r.) = 41 994 zł

4. Porównujemy kwotę dochodu z dział. gosp. za poprzedni rok z punktu 2 z kwotą minimalnej podstawy składki ustalonej w punkcie 3.

241 126,27 zł > 41 994,00 zł

Uzyskany dochód jest większy niż minimalna podstawa dlatego to dochód jest roczną podstawą składki zdrowotnej.

5. Ustalamy kwotę rocznej składki. Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

241 126,27 zł * 9% = 21 701,36 zł

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania według skali, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2025 do stycznia 2026.

W wypłatach od lutego 2025 do stycznia 2026 suma składek zdrowotnych wynosi 21 701,36

7. Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6

21 701,36 zł = 21 701,36 zł

Roczna składka wynosi 21 701,36 zł, a pobrana 21 701,36 zł co oznacza, że nie ma dopłaty ani zwrotu.

Dlaczego podczas naliczenia wypłaty właściciela za kwiecień 2026 pojawia się komunikat ‘Obiekt dopuszczający wartość pustą musi mieć wartość'?

Jeśli podczas naliczania wypłaty pojawia się powyższy komunikat oznacza to, że po stronie modułu Księgowość właścicielowi naliczono deklarację roczną w nieaktualnej wersji.

W jaki sposób dokonać rozliczenia rocznego składki zdrowotnej właściciela opodatkowanego według skali gdy dane dotyczące dochodu nie są pobierane z modułów księgowych i właściciel nie ma naliczonego PIT-36?

Jeśli właściciel nie ma naliczonej deklaracji rocznej PIT-36 w module księgowym kwotę dochodu potrzebną do rozliczenia rocznego składki zdrowotnej należy wprowadzić na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] po zaznaczeniu parametru Podaj dane o dochodzie, w polu Rozliczenie roczne po kliknięciu w przycisk . Należy podać kwotę dochodu pomniejszoną o składki społeczne. W kolumnie Uwzględniono zbycie środków trwałych należy określić, czy podana kwota dochodu za 2025 rok zawiera przychody i koszty ze zbycia składników majątku. Informacja ta zostanie przeniesiona do wypłaty.

. Należy podać kwotę dochodu pomniejszoną o składki społeczne. W kolumnie Uwzględniono zbycie środków trwałych należy określić, czy podana kwota dochodu za 2025 rok zawiera przychody i koszty ze zbycia składników majątku. Informacja ta zostanie przeniesiona do wypłaty.

Wprowadzony dochód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Dochód z dział.gosp.za poprzedni roku.

W celu ustalenia rocznej podstawy składki zdrowotnej , program porówna kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za danym rok kalendarzowy minimalną podstawą składki. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r. 4 666 zł ). Jeśli kwota dochodu z pola Dochód z dział. gosp. za poprzedni rok jest większa od minimalnej wartości rocznej podstawy składki, to zostanie ona wykazana w polu Roczna podstawa składki. Jeśli natomiast minimalna podstawa jest większa niż kwota dochodu, to minimalna podstawa jest podstawą roczną.

Wprowadzony dochód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Dochód z dział.gosp.za poprzedni roku.

W celu ustalenia rocznej podstawy składki zdrowotnej , program porówna kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za danym rok kalendarzowy minimalną podstawą składki. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r. 4 666 zł ). Jeśli kwota dochodu z pola Dochód z dział. gosp. za poprzedni rok jest większa od minimalnej wartości rocznej podstawy składki, to zostanie ona wykazana w polu Roczna podstawa składki. Jeśli natomiast minimalna podstawa jest większa niż kwota dochodu, to minimalna podstawa jest podstawą roczną.

Wprowadzony dochód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Dochód z dział.gosp.za poprzedni roku.

W celu ustalenia rocznej podstawy składki zdrowotnej , program porówna kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za danym rok kalendarzowy minimalną podstawą składki. Minimalna podstawa składki zdrowotnej to iloczyn miesięcy podlegania ubezpieczeniu zdrowotnemu ustalonemu na podstawie wypłat właściciela naliczonych za rok, za który jest rozliczenie roczne, w którym była naliczona składka zdrowotna dla tej formy opodatkowania i 75% stawki minimalnego wynagrodzenia dla etatu aktualnego na dzień 1 dzień roku składkowego (w 2026 roku uwzględniane jest minimalne wynagrodzenie obowiązujące na 01.02.2025 r. 4 666 zł ). Jeśli kwota dochodu z pola Dochód z dział. gosp. za poprzedni rok jest większa od minimalnej wartości rocznej podstawy składki, to zostanie ona wykazana w polu Roczna podstawa składki. Jeśli natomiast minimalna podstawa jest większa niż kwota dochodu, to minimalna podstawa jest podstawą roczną.

Uwaga

Dane dotyczące naliczonej składki zdrowotnej oraz okresu jej podlegania ustalane są na podstawie wypłat właściciela dlatego warunkiem rozliczenia rocznego składki zdrowotnej jest naliczenie wypłat właściciela za rok, za który dokonywane jest to rozliczenie.

Przykład

Właściciel w 2025 roku miał jedną formę opodatkowania Zasady ogólne – podatek według skali.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania według skali.

W wypłatach od stycznia do grudnia 2025 r.miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie czyli 12 razy co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2.Ustalamy dochód za 2025 rok.

Na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne wprowadzono kwotę 141 000 zł.

3. Ustalamy minimalną podstawę składki zdrowotnej.

12 miesięcy * 4 666 zł (minimalne wynagrodzenie w 2025 r.) * 75% = 41 994 zł

4. Porównujemy kwotę dochodu z dział. gosp. za poprzedni rok z punktu 2 z kwotą minimalnej podstawy składki ustalonej w punkcie 3.

141 000 zł > 41 994 zł

Uzyskany dochód jest większy niż minimalna podstawa dlatego to dochód jest roczną podstawą składki zdrowotnej.

5. Ustalamy kwotę rocznej składki. Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

141 000 zł * 9% = 12 690,00 zł

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania według skali, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2025 do stycznia 2026.

W wypłatach od lutego 2025 do stycznia 2026 suma składek zdrowotnych wynosi 12 767,31 zł.

7. Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6

12 690,00 zł < 12 767,31 zł.

Roczna składka wynosi 12 690,00 zł, a pobrana 12 767,31 zł co oznacza, że jest nadpłata w kwocie 77,31 zł (12 767,31 zł - 12 690,00 zł)

Czy w programie dostępny jest wydruk przedstawiający roczne rozliczenie składki zdrowotnej właściciela?

Tak, w programie dodano wydruk Rozliczenie roczne składki zdrowotnej. Wydruk jest dostępny na liście wypłat właścicieli, które jako miesiąc deklaracji mają ustawiony miesiąc kwiecień.

Czy w rozliczeniu rocznym składki zdrowotnej właściciela można wykazać dochód małżonka?

W rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Zdrow.roczna] w polu Dochód z dział.gosp.za poprzedni roku wykazywany jest dochód z PIT-36 naliczanego dla właściciela. W przypadku rozliczenia rocznego z małżonkiem kwotę dochodu należy wprowadzić ręcznie w wypłacie po zaznaczeniu parametru Korekta podatku i ubezpieczeń lub na formularzu właściciela (małżonka) - zaznaczając parametr Podaj dane o dochodzie - i uzupełniając dochód w polu Rozliczenie roczne.

W jaki sposób dokonać rocznego rozliczenia składki zdrowotnej właściciela opodatkowanego ryczałtem gdy dane dotyczące przychodu są pobierane z modułów księgowych?

Rozliczenie roczne składki zdrowotnej dokonywane w wypłacie właściciela za kwiecień 2026 roku na zakładce [5. Zdrow. roczna].

Rozliczenie polega na porównaniu przychodu z 2025 r. ze składkami, które przedsiębiorca opłacił.

Rozliczenie roczne właściciela opodatkowanego ryczałtem jest dokonywane następująco:

1) Ustalana jest ilość miesięcy jakie właściciel podlegał ubezpieczeniu zdrowotnemu, gdy był opodatkowany ryczałtem w poprzednim roku kalendarzowym czyli od stycznia 2025 do grudnia 2025, w których na zakładce [4. Ubezp. (zdrow.)] była naliczana podstawa składki zdrowotnej dla opcji ‘Ryczałt od przychodów ewidencjonowanych’.

2) Ustalany jest przychód właściciela za 2025 rok. Dane dotyczące kwoty przychodu za 2025 r. pobierane są z modułu Księgowość, z deklaracji rocznej PIT-28. pomniejszane o składki społeczne z kwot deklaracji właściciela. Przychód za 2025 rok pobrany z modułów księgowych z deklaracji PIT-28 na potrzeby rozliczania składki zdrowotnej jest automatycznie pomniejszony o przychód z odpłatnego zbycia składników majątku wykazany w polu 252 na deklaracji.

Przychód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Przychód z dział. gosp. za poprzedni rok

3) Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

4) Roczna podstawa przemnażana jest przez 9%, wyliczona kwota wykazana jest w polu Roczna składka.

5) Kwota z pola Roczna składka jest porównywana do kwoty naliczonych w wypłatach składek właściciela zapisanych w polu Suma miesięcznych składek. Jeśli suma miesięcznych składek jest większa niż roczna składka to różnica zapisywana jest polu Kwota do zwrotu.

Jeśli kwota rocznych składek jest większa niż suma miesięcznych składek to różnica jest zapisywana w polu Kwota do dopłaty.

Przychód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Przychód z dział. gosp. za poprzedni rok

3) Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

4) Roczna podstawa przemnażana jest przez 9%, wyliczona kwota wykazana jest w polu Roczna składka.

5) Kwota z pola Roczna składka jest porównywana do kwoty naliczonych w wypłatach składek właściciela zapisanych w polu Suma miesięcznych składek. Jeśli suma miesięcznych składek jest większa niż roczna składka to różnica zapisywana jest polu Kwota do zwrotu.

Jeśli kwota rocznych składek jest większa niż suma miesięcznych składek to różnica jest zapisywana w polu Kwota do dopłaty.

Przychód pobrany z modułu Księgowość, wykazany jest w rozliczeniu rocznym w polu Przychód z dział. gosp. za poprzedni rok

3) Na podstawie kwoty z pola Przychód z dział. gosp. za poprzedni rok ustalana jest roczna podstawa wymiaru składki, program sprawdza jest w jakim przedziale mieści się kwota przychodu właściciela:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

4) Roczna podstawa przemnażana jest przez 9%, wyliczona kwota wykazana jest w polu Roczna składka.

5) Kwota z pola Roczna składka jest porównywana do kwoty naliczonych w wypłatach składek właściciela zapisanych w polu Suma miesięcznych składek. Jeśli suma miesięcznych składek jest większa niż roczna składka to różnica zapisywana jest polu Kwota do zwrotu.

Jeśli kwota rocznych składek jest większa niż suma miesięcznych składek to różnica jest zapisywana w polu Kwota do dopłaty.

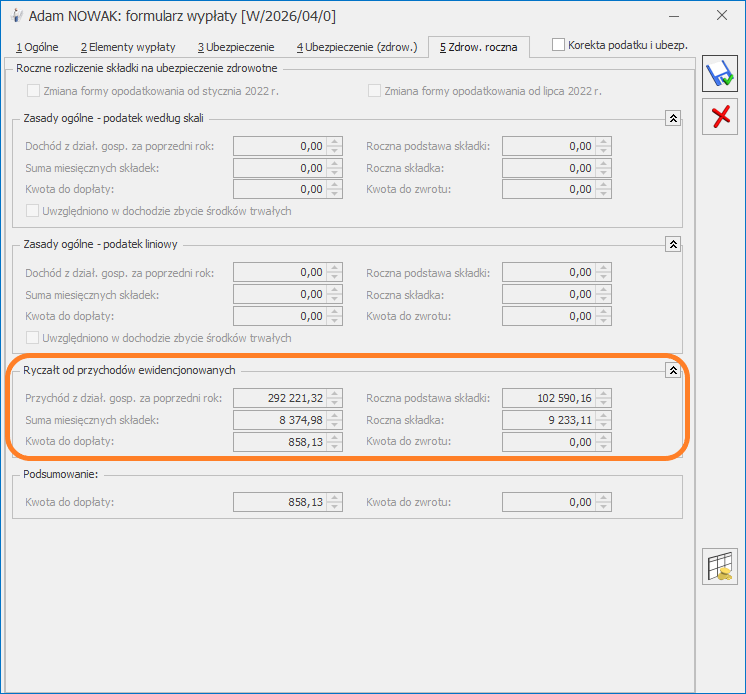

Przykład

Przykład: Właściciel w 2025 roku jako formę opodatkowania miał ustawiony ‘Ryczałt od przychodów ewidencjonowanych;.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania ryczałtem.

W wypłatach od stycznia 2025 r. do grudnia 2025 r. właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie (12 wypłat), co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

2. Ustalamy przychód za 2025 rok.

Przychód pobrany z deklaracji rocznej PIT-28 za 2025 r. wyniósł

305 000 zł. Suma składek społecznych z kwot deklaracji za 2025r. to 12 778,68 zł.

Przychód z deklaracji rocznej PIT-28, pomniejszony o składki społeczne z kwot deklaracji właściciela

305 000 zł – 12 778,68 zł= 292 221,32 zł

3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

292 221,32 > 60 000 zł

292 221,32 < 300 000 zł

Przychód powyżej 60 000 zł, ale niższy niż 300 000 co oznacza, że podstawę składki stanowi 100 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2025 zł, czyli 8 549, 18 zł.

4. Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

12 miesięcy * 100% * 8 549, 18 zł = 102 590,16 zł

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

102 590,16 zł * 9% = 9 233,11 zł

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do grudnia 2025 r.

Suma pobranych składek dla ryczałtu wynosi 8 374,98 zł

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

9 233,11 zł > 8 374,98 zł

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w wysokości 858,13 zł (9 233,11 zł - 8 374,98 zł).

Wydruk rozliczenia rocznego składki zdrowotnej:

W jaki sposób dokonać rozliczenia rocznego składki zdrowotnej właściciela gdy zmieniono formę opodatkowania wstecznie po zakończeniu 2025 roku?

W przypadku gdy zmieniono formę opodatkowania wstecznie po zakończeniu 2025r. użytkownik musi dokonać rozliczenia ręcznie. W tym celu w wypłacie właściciela za kwiecień 2026r. na zakładce [5. Zdrow. roczna] należy zaznaczyć parametr Korekta podatku i ubezpieczeń następnie wprowadzić ręcznie zmiany.

Dlaczego podczas naliczenia wypłaty właściciela za kwiecień 2023 pojawia się komunikat ‘Brak definicji pola o nazwie ‘UlgaPracujacychSeniorow’?

Jeśli podczas naliczania wypłaty pojawia się powyższy komunikat oznacza to, że po stronie modułu Księgowość właścicielowi naliczono deklarację roczną w nieaktualnej wersji.

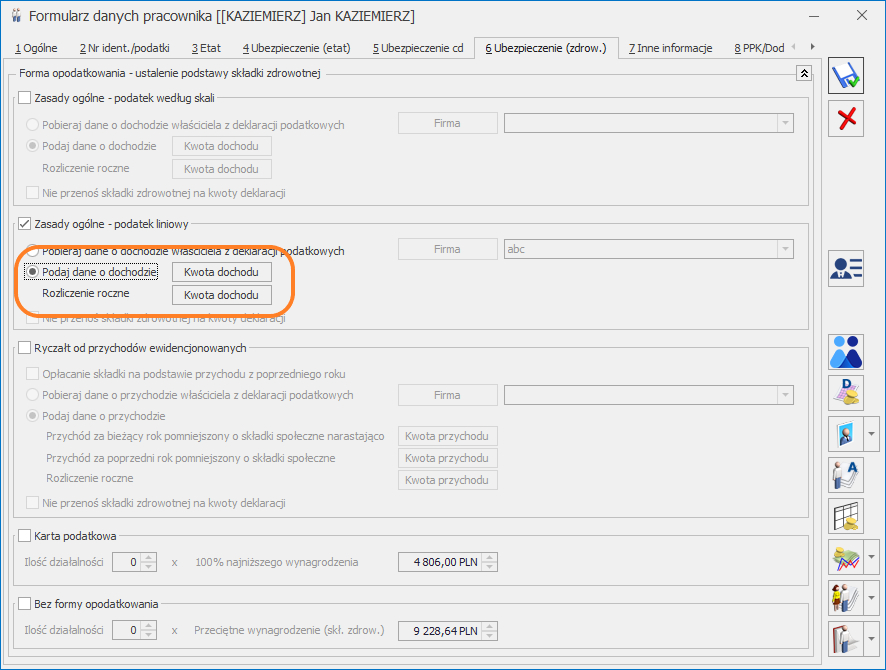

W jaki sposób dokonać rozliczenia rocznego składki zdrowotnej właściciela opodatkowanego liniowo gdy dane dotyczące dochodu nie są pobierane z modułów księgowych i właściciel nie ma naliczonej deklaracji rocznej PIT-36L?

Jeśli właściciel nie ma naliczonej deklaracji rocznej PIT-36L w module księgowym kwotę dochodu potrzebną do rozliczenia rocznego składki zdrowotnej należy wprowadzić na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] po zaznaczeniu parametru Podaj dane o dochodzie, w polu Rozliczenie roczne po kliknięciu w przycisk . Należy podać kwotę dochodu pomniejszoną o składki społeczne. W kolumnie Uwzględniono zbycie środków trwałych należy określić, czy podana kwota dochodu za 2025 rok zawiera przychody i koszty ze zbycia składników majątku. Informacja ta zostanie przeniesiona do wypłaty.

Wprowadzony dochód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Dochód z dział.gosp.za poprzedni rok.

W celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za dany rok kalendarzowy minimalną podstawą składki. Składka roczna na ubezpieczenie zdrowotne nie może wynieść mniej niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu zdrowotnemu i 75% minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego. Program porównuje kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego i jest wykazywana w polu Roczna podstawa składki.

Wprowadzony dochód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Dochód z dział.gosp.za poprzedni rok.

W celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za dany rok kalendarzowy minimalną podstawą składki. Składka roczna na ubezpieczenie zdrowotne nie może wynieść mniej niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu zdrowotnemu i 75% minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego. Program porównuje kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego i jest wykazywana w polu Roczna podstawa składki.

Wprowadzony dochód zostanie wykazany w rozliczeniu rocznym dostępnym w wypłacie właściciela na zakładce [5.Ubezpiecz. zdrow.] w polu Dochód z dział.gosp.za poprzedni rok.

W celu ustalenia rocznej podstawy, program porównuje kwotę z pola Dochód z dział. gosp. za poprzedni rok, z obowiązującą za dany rok kalendarzowy minimalną podstawą składki. Składka roczna na ubezpieczenie zdrowotne nie może wynieść mniej niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu zdrowotnemu i 75% minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego. Program porównuje kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego i jest wykazywana w polu Roczna podstawa składki.

Uwaga

Dane dotyczące naliczonej składki zdrowotnej oraz okresu jej podlegania ustalane są na podstawie wypłat właściciela dlatego warunkiem rozliczenia rocznego składki zdrowotnej jest naliczenie wypłat za rok, za który dokonywane jest to rozliczenie.

Przykład

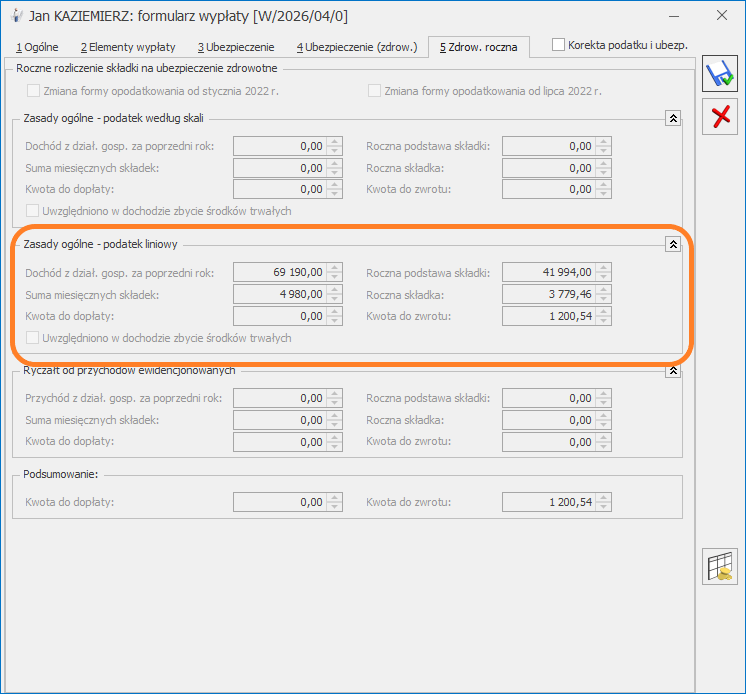

Właściciel w 2022 roku miał ustawioną formę opodatkowania Zasady ogólne – podatek liniowy.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania podatkiem liniowym.

W wypłatach od stycznia do grudnia 2025 właściciel miał wyliczoną podstawę składki zdrowotnej w każdej wypłacie czyli 12 razy co oznacza, że podlegał zdrowotnej przez 12 miesięcy.

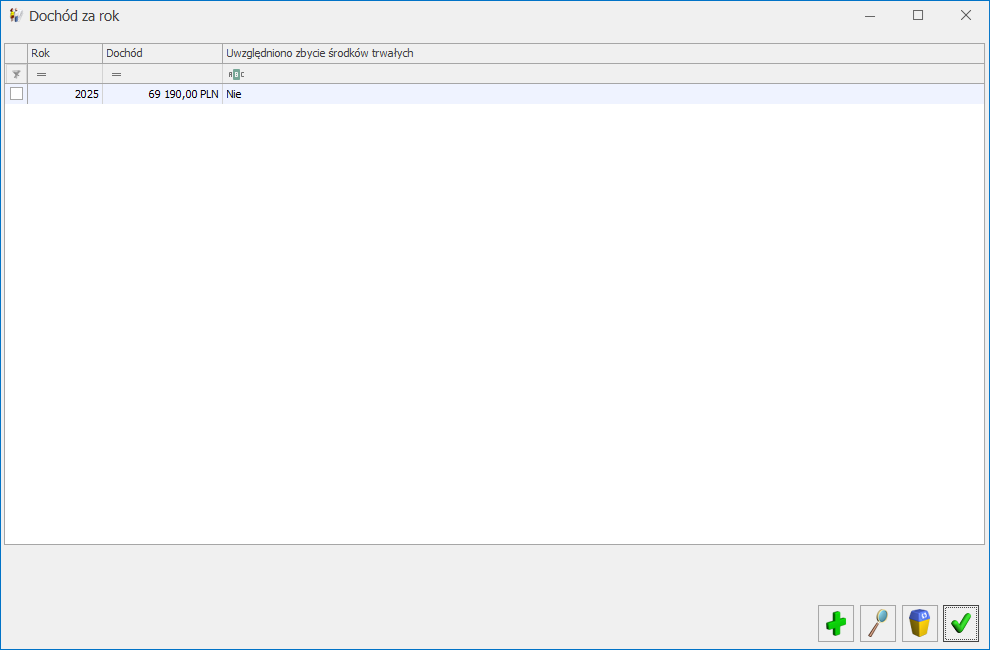

2. Ustalamy dochód za 2025 rok.

Na formularzu danych właściciela na zakładce [6 Ubezpieczenie (zdrow.)] w polu Rozliczenie roczne wprowadzono kwotę 69 190 zł.

3. Ustalamy minimalną podstawę

12 miesięcy * 4 666 zł (minimalne wynagrodzenie w 2025 r.) * 75% = 41 994 zł

4. Przemnażamy kwotę dochodu za poprzedni rok z punktu 2 przez 4,9% i uzyskujemy kwotę składki zdrowotnej od dochodu. Przemnażamy minimalną podstawę z punktu 3 przez 9% i uzyskujemy minimalną składkę zdrowotną.

69 190 zł * 4,9% = 3 388,84 zł

41 994 zł * 9% = 3 779,46 zł

Porównujemy kwotę składki zdrowotnej od minimalnej podstawy z kwotą składki zdrowotnej od dochodu. Podstawa, która daje wyższą składkę zdrowotną stanowi roczną podstawę dla podatku liniowego.

3 388,84 zł < 3779,46 zł

Podstawa 41 994 zł jest roczną podstawą składki zdrowotnej, a kwota 3 779,46 zł składką zdrowotną.

5. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania liniowo, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lutego 2025 do stycznia 2026.

W wypłatach od lutego 2025 do stycznia 2026 suma składek zdrowotnych wynosi 4980,00 zł

6. Porównujemy kwotę rocznej składki z punktu 4 z kwotą składek pobranych z punktu 5.

3 779, 46 zł < 4 980,00 zł

Roczna składka wynosi 3 779,46 zł, a pobrana 4 980,00 zł , co oznacza, że jest nadpłata i kwota do zwrotu wynosi 1 200, 54 zł (4 980,00 zł - 3 779,46 zł)