Co zrobić, żeby kwoty wpisane ręcznie na deklaracji VAT-7 w poz. 36-39, 47-50 były wykazane w pliku JPK_VAT?

Aby kwoty, które zostały uzupełnione ręcznie na VAT-7 w poz. 36, 37, 38, 39 lub 47, 48, 49, 50 zostały uwzględnione w pliku JPK_VAT należy do rejestru VAT dodać odpowiedni dokument techniczny w rejestrze VAT.

Dokument taki nie musi posiadać żadnej pozycji, natomiast należy wybrać odpowiedni atrybut na zakładce [KSeF/JPK] w sekcji Atrybuty JPK_VAT i JPK-V7 (jeden bądź więcej). Aby uwzględnić w pliku JPK_VAT kwoty wprowadzone w polach 36-39 należy do rejestru VAT sprzedaży wprowadzić dokument z atrybutem odpowiadającym polu na deklaracji VAT:

Po wybraniu atrybutu uzupełniamy jego wartość kwotą z odpowiadającego mu pola na deklaracji. W celu spełnienia wymagań wzorca dokumentu elektronicznego, należy uzupełnić numer dokumentu (np.: Dokument techniczny do deklaracji VAT-7 pod plik JPK_VAT). Zalecamy kontakt z Urzędem Skarbowym celem uzgodnienia jakie dane powinny się na tego typu dokumentach znaleźć. W przypadku korzystania z atrybutów VAT-ZD ZAKUP NIEZAPŁ lub VAT-ZD ZAKUP ZAPŁAC należy na wprowadzonych dokumentach nie dodawać pozycji, natomiast uzupełnić numer dokumentu oraz wskazać kontrahenta jaki występował na fakturze, która ma zostać skorygowana.

- PODATEK OD SPISU (Podatek należny od towarów objętych spisem z natury),

- ZWROT ZA KASĘ FISKAL (Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących),

- WEWN.NAB.PALIW SILN. (Podatek od wewnątrzwspólnotowego nabycia paliw silnikowych),

- WEWN.NABYCIE ŚR.TRAN (Wewnątrzwspólnotowe nabycie środków transportu).

- KOREKTA ŚR. TRWAŁYCH (Korekta podatku naliczonego od nabycia środków trwałych),

- KOREKTA POZ. NABYĆ (Korekta podatku naliczonego od pozostałych nabyć),

- VAT-ZD ZAKUP NIEZAPŁ (Korekta podatku naliczonego, zgodnie z Art. 89b ust. 1),

- VAT-ZD ZAKUP ZAPŁAC. (Korekta podatku naliczonego, zgodnie z Art. 89b ust. 4).

Uwaga

Jeśli na deklaracji VAT-7 pola 38, 49 i 50 nie były uzupełniane ręcznie i zostały uzupełnione automatycznie (np. na podstawie zapisu korekcyjnego do rejestru VAT z załącznika VAT-ZD) to w takiej sytuacji nie wprowadzamy już dokumentów technicznych, ponieważ spowodowałoby to duplikację wartości w tych polach w pliku JPK_VAT.

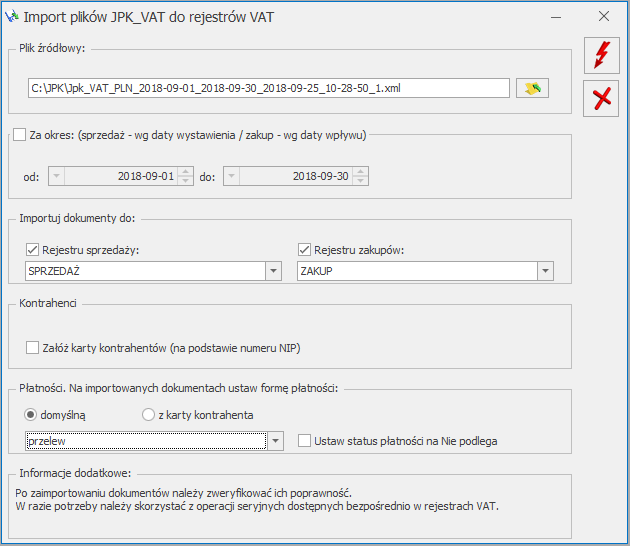

Czy istnieje możliwość importu plików JPK_VAT do rejestrów VAT?

Od wersji 2018.1.1 w programie Comarch ERP została wprowadzona możliwość importu plików JPK_VAT do rejestrów VAT. Funkcja dostępna jest z poziomu JPK/ Import do rej. VAT. Po kliknięciu ikony  otwierane jest okno Import plików JPK_VAT do rejestrów:

otwierane jest okno Import plików JPK_VAT do rejestrów:

Na oknie po kliknięciu ikony

Na oknie po kliknięciu ikony  . Wybór pliku należy wskazać źródłowy plik XML, z którego mają zostać importowane dane. Warunkiem powodzenia importu jest aby struktura wskazanego pliku była zgodna z wymaganą przez Ministerstwo Finansów strukturą JPK_VAT(2) lub JPK_VAT(3). W przypadku wybrania niewłaściwego typu pliku pojawia się stosowne ostrzeżenie i import danych nie jest możliwy.

Kliknięcie ikony

. Wybór pliku należy wskazać źródłowy plik XML, z którego mają zostać importowane dane. Warunkiem powodzenia importu jest aby struktura wskazanego pliku była zgodna z wymaganą przez Ministerstwo Finansów strukturą JPK_VAT(2) lub JPK_VAT(3). W przypadku wybrania niewłaściwego typu pliku pojawia się stosowne ostrzeżenie i import danych nie jest możliwy.

Kliknięcie ikony  Uruchom import powoduje zaczytanie danych z pliku JPK_VAT do bazy. Ikona jest aktywna po wskazaniu poprawnego pliku JPK_VAT oraz zaznaczeniu rejestru sprzedaży i/lub rejestru zakupu do importu.

Wybranie opcji

Uruchom import powoduje zaczytanie danych z pliku JPK_VAT do bazy. Ikona jest aktywna po wskazaniu poprawnego pliku JPK_VAT oraz zaznaczeniu rejestru sprzedaży i/lub rejestru zakupu do importu.

Wybranie opcji  Zamknij okno powoduje rezygnację z importu i zamknięcie okna.

Zamknij okno powoduje rezygnację z importu i zamknięcie okna.

otwierane jest okno Import plików JPK_VAT do rejestrów:

Na oknie po kliknięciu ikony Uwaga

Pliki JPK_VAT nie posiadają wszystkich potrzebnych informacji występujących na dokumentach w rejestrze VAT, dlatego też przy imporcie przyjmowane są pewne uproszczenia np. co do formy płatności, rodzaju transakcji, waluty, stawki VAT, opisu, kolumny KPiR, stanu dokumentu zwykły/wewnętrzny itp. W związku z tym po zaimportowaniu dokumentów należy zweryfikować ich poprawność.

- Na zaimportowanych dokumentach do rejestru zakupu VAT domyślnie ustawiane są odliczenia na TAK. Jeżeli więc na dokumencie przed eksportem do pliku JPK_VAT znajdowały się pozycje z odliczeniami na NIE oraz na TAK, wówczas do pliku zostaną wyeksportowane (a tym samym zaimportowane z niego) tylko te pozycje mające odliczenia na TAK. W przypadku odliczeń WARUNKOWO, po eksporcie do pliku te pozycje są mnożone przez szacunkowy współczynnik struktury sprzedaży. W związku z tym wartość brutto na zaimportowanym dokumencie w rejestrze zakupu VAT nie zawsze będzie się zgadzać z wartością brutto dokumentu sprzed eksportu do pliku JPK_VAT.

- W przypadku rejestrów sprzedaży VAT w kolumnie Uwzględniaj w proporcji ustawiane są domyślne wartości dla poszczególnych stawek VAT:

- Uwzględniaj – dla stawek: 23%, 8%, 5%, 0%

- Tylko w mianowniku – dla stawki ZW

- Nie uwzględniaj – dla stawki NP.

- W przypadku ustawionego w Konfiguracji Firmy/ Księgowość/ Parametry rodzaju księgowości księga podatkowa, na pozycjach zaimportowanych dokumentów w rejestrze sprzedaży VAT ustawiana jest kolumna KPiR Sprzedaż, natomiast na dokumentach w rejestrze zakupu VAT kolumna 10.Towary.

- Jeżeli ustawiony jest rodzaj księgowości ewidencja ryczałtowa, na pozycjach zaimportowanych dokumentów w rejestrze sprzedaży VAT ustawiana jest stawka dla ryczałtu 3,00%.

- Jeżeli w pliku JPK_VAT znajdowały się dokumenty z pozycjami wykazywanymi w deklaracji VAT-7 w polach: 36-39 i 47-50, a więc wynikające z zastosowania na dokumentach atrybutów JPK_VAT, pozycje te nie zostaną zaimportowane do rejestru VAT z pliku JPK_VAT.

Uwaga

Na zaimportowanych dokumentach zostanie prawidłowo ustawiona data rozliczenia w deklaracji VAT-7 jedynie w bazach, które za dany okres czasu rozliczają VAT metodą zwykłą. Jeśli w bazie docelowej wybrana jest metoda kasowa, wówczas należy ponownie zweryfikować datę uwzględnienia w deklaracji na poszczególnych dokumentach.

Dlaczego w firmie rozliczającej zakupy strukturą sprzedaży dokumenty zakupu są w prawidłowej wysokości wykazane w deklaracji VAT-7 a do pliku JPK trafiają w całości?

Aby do pliku JPK_VAT przeszła tylko ta część z faktury, która ma odliczenia warunkowo, należy podczas generowania pliku JPK_VAT zaznaczyć parametr "współczynnik szacunkowy struktury sprzedaży" i wskazać taką wartość współczynnika jaka wskazywana jest na deklaracji VAT-7.

Skąd pobierany jest adres e-mail do pliku JPK_VAT?

Adres e-mail podatnika umieszczany w pliku JPK_VAT pobierany jest w pierwszej kolejności z deklaracji VAT-7(19). Jeżeli nie będzie uzupełniony na deklaracji, zostanie pobrany z Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW,CUK, a jeżeli tam również nie będzie uzupełniony – wówczas z Konfiguracji Firmy/ Dane firmy/ Pieczątka firmy.

Dlaczego przy wysyłce JPK_VAT nie pojawia się mój podpis, mimo że wysyłka deklaracji VAT-7 się udała?

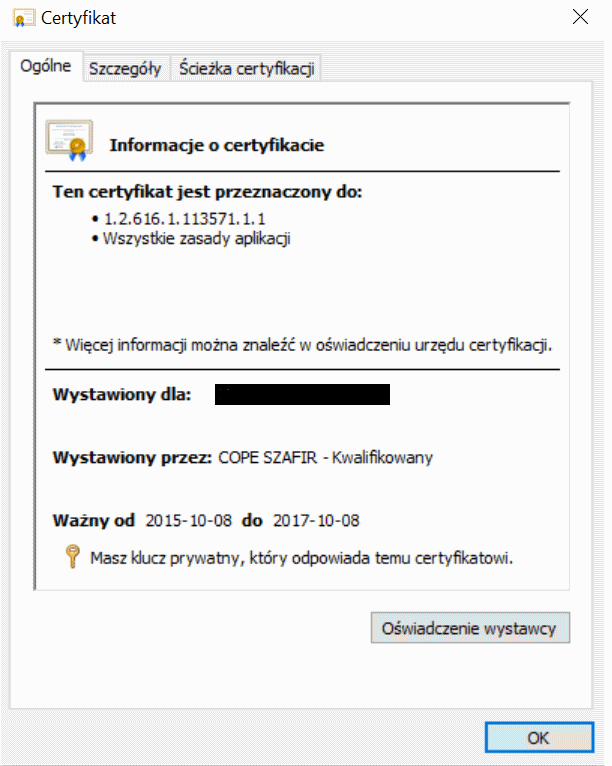

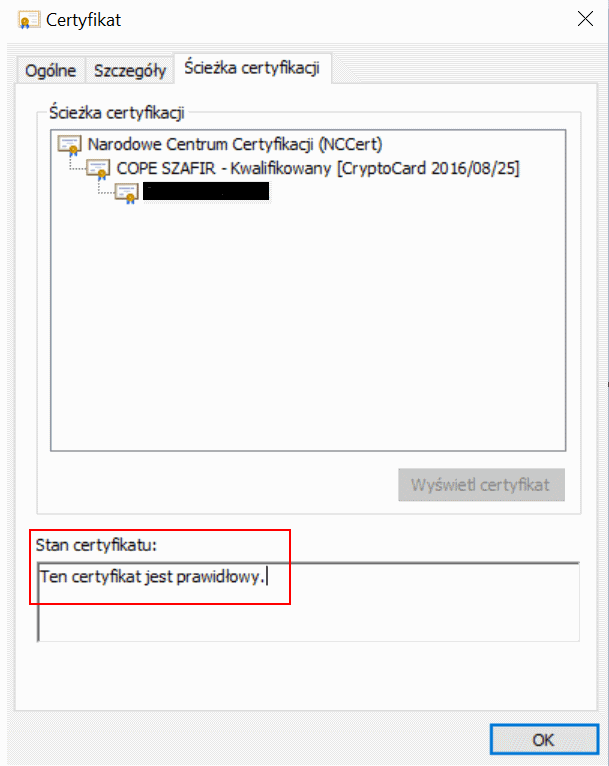

Podczas wysyłki deklaracji VAT-7 kontrola poprawności podpisu nie jest tak dokładna jak przy wysyłce pliku JPK. Dlatego też zdarza się, że pomimo tego, że udało się wysłać deklarację VAT-7 to przy wysyłce pliku JPK podpis się nie pojawia. W takiej sytuacji jeżeli Użytkownik korzysta z podpisu kwalifikowanego (np. Szafir) wówczas należy zaktualizować ze strony producenta aplikację do obsługi karty kryptograficznej i zrestartować komputer. Warunkiem widoczności certyfikatu jest jego poprawne zainstalowanie w systemie operacyjnym. Certyfikat musi być prawidłowy (zaufany).

W celu weryfikacji poprawności certyfikatu należy uruchomić program certmgr.msc. W grupie certyfikatów osobistych należy sprawdzić, czy jest widoczny certyfikat, który ma być wykorzystany do podpisu. Jeżeli go nie ma w tym miejscu, oznacza to że certyfikat nie został zainstalowany w systemie Windows. Po wyświetleniu szczegółów certyfikatu należy na zakładce [Ogólne] upewnić się czy jest on aktualny oraz czy widoczna jest informacja: Masz klucz prywatny, który odpowiada temu certyfikatowi. Dodatkowo na zakładce [Ścieżka certyfikacji] musi być widoczny stan certyfikatu: Ten certyfikat jest prawidłowy – tak jak na poniższych zrzutach ekranu:

Jak zrobić korektę danych kontrahenta, żeby poprawne dane pojawiły się w pliku JPK_VAT?

Korektę danych kontrahenta w rejestrze VAT można zrobić na dwa sposoby:

- Jeśli dokument był już uwzględniany w pliku JPK_VAT to w rejestrze VAT wprowadzamy fakturę na minus ze starymi danymi kontrahenta, która wyzeruje poprzednią fakturę i dodajemy nową z poprawnymi danymi kontrahenta. Wówczas w pliku JPK będzie informacja o wyzerowaniu poprzedniej faktury i nowa faktura.

- Jeśli dokument nie jest zaksięgowany i nie był wcześniej wysyłany do pliku JPK_VAT to można również poprawić dane kontrahenta na fakturze w rejestrze VAT, wówczas w pliku JPK będzie informacja tylko o poprawnym kontrahencie.

Dlaczego w pliku JPK_VAT dla faktur zakupu do pola z datą zakupu podstawiana jest data wystawienia?

Struktura generowanego w programie Comarch ERP Optima pliku JPK_VAT jest przygotowana zgodnie z broszurą objaśniającą strukturę pliku JPK_VAT udostępnioną przez Ministerstwo Finansów. Poniżej znajduje się link do tej broszury:

https://www.gov.pl/documents/2034621/2182793/Broszura_JPK_VAT%283%29_wersja_20180214.pdf/4bc78dc9-8dd1-cac7-791e-a6f79b9d8a17

W broszurze zawarta jest informacja, że w pliku JPK_VAT jako datę zakupu przyjmuje się datę wystawienia dowodu zakupu.

Dlaczego parametr JPK_FA nie jest zaznaczany na wszystkich dokumentach i czy trzeba go zaznaczać, żeby dokumenty trafiły do JPK_VAT?

Znajdujący się na dokumentach w Rejestrze VAT parametr JPK_FA nie ma wpływu na to, czy dokument trafi do obowiązkowego, comiesięcznego pliku JPK_VAT.

Do pliku JPK_VAT trafiają wszystkie dokumenty znajdujące się w rejestrach VAT i zakwalifikowane do deklaracji VAT-7.

Parametr JPK_FA dotyczy pliku JPK_FA składanego na żądanie Urzędu Skarbowego. Plik JPK_FA zawiera faktury wystawione w module Handel/Faktury. W związku z tym parametr JPK_FA w rejestrach VAT zaznacza się automatycznie podczas wprowadzania dokumentów bezpośrednio do rejestru sprzedaży VAT z pominięciem modułu Handel. Dzięki temu w pliku JPK_FA składanym na żądanie US pojawi się także dokument niemający swojego odzwierciedlenia w module Handel.

Na dokumentach zakupowych w rejestrze VAT parametr nie jest zaznaczany z automatu z uwagi na komunikat Ministerstwa Finansów mówiący, że podmioty prowadzące księgi podatkowe przy użyciu programów komputerowych nie mają obowiązku przesyłania faktur VAT dokumentujących zakup w plikach JPK_FA.

Mam zbiorczy zapis paragonów w rejestrze VAT. Jeden z dokumentów fiskalnych został przekształcony do faktury. Jak należy to ująć w JPK_VAT?

Jeżeli paragony zostaną przeniesione zbiorczym zapisem do rejestru VAT, a następnie jeden z paragonów zostanie przekształcony do faktury, to należy przenieść fakturę z modułu Faktury/Handel do rejestru VAT. Faktura przenoszona jest z zaznaczonym parametrem Rozliczać w deklaracji VAT. Dodatkowo w rejestrze VAT sprzedaży tworzony jest w miesiącu wystawienia faktury zapis korekcyjny na kwotę ujemną równą sumie faktury, z datą deklaracji zgodną z datą uwzględnienia paragonu w deklaracji VAT-7. Zapis korekcyjny tworzony jest na kontrahenta !NIEOKREŚLONY! o nazwie Sprzedaż detaliczna, a w polu Dokument widnieje Kor. Detal [Numer korekty] z RRRR-MM-DD.

Uwaga

Do pliku JPK_VAT przenoszony jest zbiorczy zapis paragonów, faktura przekształcona z paragonu oraz zapis korekcyjny, każdy z własnym numerem dokumentu.

Obowiązek składania Jednolitego Pliku Kontrolnego, kogo dotyczy?

Obligatoryjność przesyłania Jednolitego Pliku Kontrolnego uzależniona została zarówno od struktury pliku, jak i wielkości podmiotu gospodarczego zobowiązanego do jego przesłania.

Ze względu na wielkość przedsiębiorstwa zostały podzielone na:

Od stycznia 2017 roku każda mała, średnia i duża firma ma obowiązek comiesięcznego przesyłania struktury JPK_VAT do Ministerstwa Finansów.

Natomiast od stycznia 2018obowiązek składania pliku JPK_VAT mają także mikroprzedsiębiorstwa.

Od 1 października 2020 roku Ministerstwo Finansów wprowadziło nowy rodzaj pliku JPK. Są to pliki JPK_V7M dla rozliczeń miesięcznych oraz JPK_V7K dla rozliczeń kwartalnych. Obowiązek składania plików JPK_V7 dotyczy wszystkich podatników VAT, bez względu na ich wielkość. Inaczej niż w przypadku plików JPK_VAT, podatnicy rozliczający się stawką zryczałtowaną 4%, np. taksówkarze, nie muszą składać plików JPK_V7.

Pozostałe struktury przedstawiane są na żądanie odpowiednich organów, dotyczy to następujących struktur: JPK_KR, JPK_WB, JPK_MAG, JPK_FA, JPK_PKPIR oraz JPK_EWP. W przypadku tych struktur termin wejścia obowiązku składania również uzależniony jest od wielkości przedsiębiorstwa.

- duże podmioty,

- małe i średnie firmy,

- mikro przedsiębiorstwa.

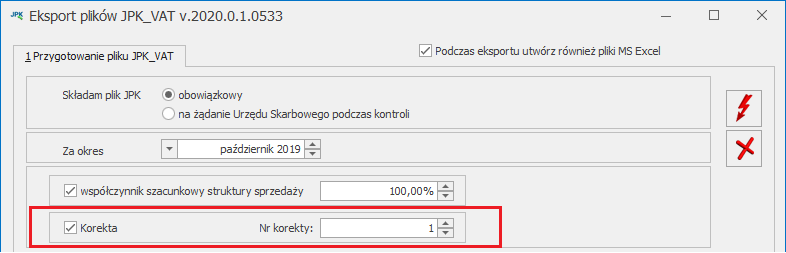

Czy jeśli zrobię korektę deklaracji VAT-7 to muszę również wysyłać korektę pliku JPK_VAT?

Tak. Jeśli za dany okres zaistniała konieczność skorygowania deklaracji VAT-7 to należy również skorygować plik JPK_VAT. Korektę pliku JPK VAT wykonujemy z zakładki JPK/Pliki JPK. Ikoną plusa dodajemy plik JPK_VAT i na oknie Przygotowanie pliku JPK_VAT zaznaczamy parametr Korekta.

Jak wysłać plik JPK na serwer testowy?

W celu wysłania pliku JPK w ramach testów należy zmienić adres usługi. Zmiany dokonujemy w Konfiguracji programu / Ogólne / e-Deklaracje / JPK w sekcji JPK. W polu adres usługi Web Service JPK wpisujemy: https://test-e-dokumenty.mf.gov.pl/

Które daty z dokumentu trafiają do pliku JPK_VAT?

W przypadku plików JPK_VAT(3):

- dla Rejestru VAT zakupu: Data wpływu i data wystawienia dowodu zakupu,

- dla Rejestru VAT sprzedaży: Data wystawienia i data sprzedaży (o ile różni się od daty wystawienia).

Paragony muszą być wprowadzane zbiorczo czy pojedynczo do Rejestru VAT na potrzeby JPK_VAT?

Paragony mogą być ewidencjonowane zarówno zbiorczo jak i pojedynczo.

Struktura pliku JPK_VAT(3) dopuszcza obydwa sposoby ewidencjonowania dokumentów fiskalnych. Przy zbiorczym ewidencjonowaniu dokumentów fiskalnych pliku w polu Nazwa kontrahent oraz Adres kontrahenta pojawi się wartość „SPRZEDAŻ PARAGONOWA” W przypadku pojedynczego ewidencjonowania dokumentów fiskalnych wystawionych na kontrahenta „Nieokreślony” w pliku również pojawi się informacja „SPRZEDAŻ PARGONOWA”, jeśli dokument jest wystawiony na inny podmiot dane przepiszą się bezpośrednio z dokumentu.

Dlaczego z zakładki JPK nie widać opcji generowania pliku JPK?

Prawo eksportu posiadają wyłącznie operatorzy, którzy dostali takie uprawnienie od administratora ze względu na to aby zabezpieczyć dane przed niepowołanym wglądem przez nieupoważnione osoby. Operator z uprawnieniami administratora w Konfiguracji Programu/ Użytkowe/ Operatorzy na karcie danego operatora na zakładce [Parametry] w pozakładce [Wspólne] może nadać mu takie prawo zaznaczając parametr Prawo do eksportu plików JPK.

Do pliku JPK nie trafia dokument w kwocie 0 – czy jest to prawidłowe działanie ?

Dokument nie posiadający żadnej pozycji nie powoduje żadnych konsekwencji podatkowych, kwota z takiego dokumentu nie zostaje uwzględniona na deklaracji VAT-7, a co za tym idzie nie ma konieczności wykazywania go w JPK_VAT.

Wyjątek stanowią tu dokumenty techniczne wprowadzane do rejestru VAT na potrzeby udokumentowania ręcznie wprowadzonych zmian na deklaracji VAT-7. Wyjątkiem są również dokumenty korygujące stawkę VAT, na którym kwota brutto wynosi 0, one również zostaną uwzględnione w pliku JPK_VAT.

Jak często muszę wysyłać plik JPK_VAT?

Od 01.01.2018 obowiązek składania plików JPK_VAT dotyczy wszystkich podmiotów gospodarczych.

Plik JPK_VAT należy wysyłać co miesiąc, niezależnie od tego, czy podatnik rozlicza się z VAT-u miesięcznie, czy kwartalnie (metoda kasowa). Plik JPK_VAT należy wysłać również zawsze wtedy kiedy jest korygowana deklaracja VAT-7 (wysyłamy wtedy plik JPK_VAT korektę).

W przypadku pliku JPK_V7 , który obowiązuje od 1 października 2020 roku wyróżniamy: plik JPK_V7M dla rozliczeń miesięcznych oraz plik JPK_V7K dla rozliczeń kwartalnych. W przypadku podatników rozliczających podatek VAT kwartalnie, za pierwszy i drugi miesiąc kwartału składają tylko część ewidencyjną, a po upływie trzeciego miesiąca – część deklaracyjną rozliczającą podatek VAT za dany kwartał oraz część ewidencyjną za trzeci kwartał.

Mam zbiorczy zapis paragonów w rejestrze VAT. Jeden z dokumentów fiskalnych został przekształcony do faktury. Jak należy to ująć w JPK_VAT ( sytuacja na przełomie miesiąca)?

Należy przenieść Fa z modułu Faktury/ Handel do rejestru VAT oraz z tego poziomu zaznaczyć na niej parametr Rozliczać w deklaracji VAT-7. Dodatkowo należy wprowadzić zapis korygujący na minus na wartość Paragonu, do którego wystawiono Fakturę. Zapis korygujący powinien dotyczyć miesiąca deklaracji, w którym paragon został uwzględniony na VAT-7.

Czy w momencie generowania pliku JPK zostaje on automatycznie wysłany?

Nie. Wygenerowanie pliku JPK nie powoduje jego automatycznej wysyłki. Aby plik został wysłany należy wskazać go na liście i wysłać za pomocą ikony Wyślij  . Pliki JPK podpisywane są podpisem kwalifikowanym lub za pomocą Profilu Zaufanego ePUAP/eGO lub za pomocą podpisu niekwalifikowanego dla osób fizycznych. Wysłany plik JPK w kolumnie e-Portal na liście plików JPK będzie posiadał status Wysłano/ Nie odebrano UPO.

. Pliki JPK podpisywane są podpisem kwalifikowanym lub za pomocą Profilu Zaufanego ePUAP/eGO lub za pomocą podpisu niekwalifikowanego dla osób fizycznych. Wysłany plik JPK w kolumnie e-Portal na liście plików JPK będzie posiadał status Wysłano/ Nie odebrano UPO.

W przypadku zbiorczego księgowania dokumentów do KPiR pole Kontrahent jest puste. W pliku JPK_PKPIR nazwa oraz adres kontrahenta są obowiązkowe. Jakie dane wpisać?

Schema pliku JPK_PKPIR wymaga, aby uzupełnione były dane: nazwa oraz adres kontrahenta. W przypadku księgowania zbiorczego można uzupełnić w tych polach np. dane swojej firmy lub „zestawienie miesięczne sprzedaży”.

Kiedy w logu z tworzenia pliku JPK_VAT może pokazać się informacja o podstawieniu słowa BRAK?

Słowo BRAK podstawia się do pliku JPK_VAT w przypadku kiedy na dokumentach w rejestrze VAT nie zostały uzupełnione obowiązkowe pola dotyczące nazwy, adresu lub nr NIP kontrahenta. W związku z tym użytkownik powinien zweryfikować, czy ostrzeżenie o słowach BRAK dotyczy dokumentów wystawionych dla osoby fizycznej lub raportu z kasy fiskalnej, jeśli tak to takie ostrzeżenia można zignorować. Natomiast jeśli ostrzeżenia dotyczą np. faktury sprzedaży dla podmiotu gospodarczego to należy na dokumencie uzupełnić brakujące dane i ponownie wygenerować plik JPK_VAT.