XL078 – Wysyłanie e-deklaracji

Wstęp

Począwszy od 16 sierpnia 2006 roku Ministerstwo Finansów wprowadziło możliwość składania deklaracji podatkowych drogą elektroniczną. Możliwość taką otrzymali początkowo jedynie niektórzy podatnicy, 1 stycznia 2008 roku możliwość składania deklaracji elektronicznych rozszerzono na wszystkie podmioty gospodarcze.

Funkcjonalność wysyłania deklaracji drogą elektroniczną bezpośrednio z systemu Comarch ERP XL udostępniona została w lipcu 2008 roku wraz z wersją 8.0 systemu. Model wysyłania deklaracji polega na wygenerowaniu w systemie pliku xml, który jest zgodny ze schematem XSD opublikowanym przez Ministerstwo Finansów.

Wygenerowany plik deklaracji podatkowej opatrywany jest podpisem elektronicznym i wysyłany do systemu e-Deklaracje Ministerstwa Finansów. Aby wysłanie deklaracji było możliwe konieczne jest posiadanie kwalifikowanego podpisu elektronicznego (wszelkie informacje na ten temat znajdują się na stronach WWW Ministerstwa, pod adresem http://www.e-deklaracje.gov.pl/).

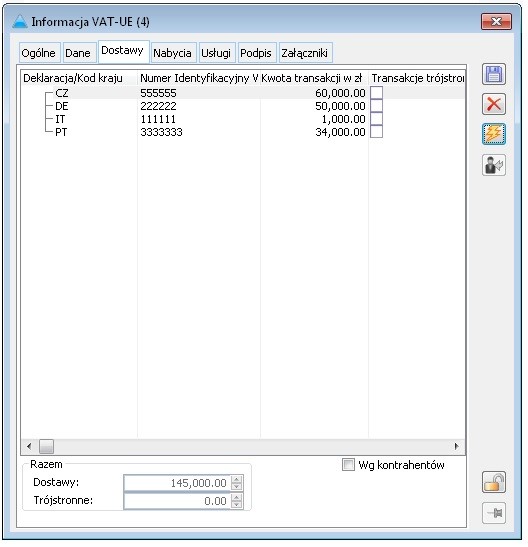

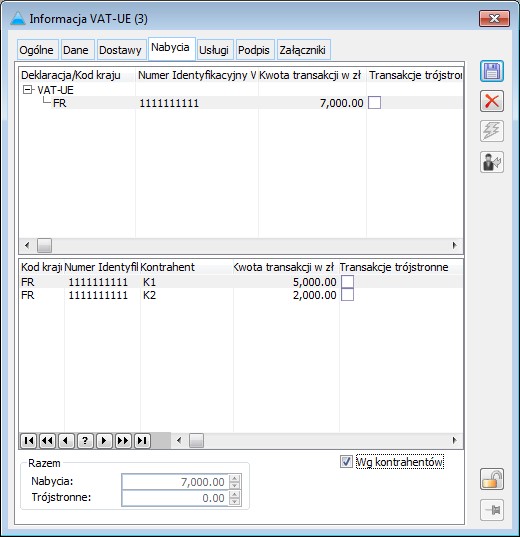

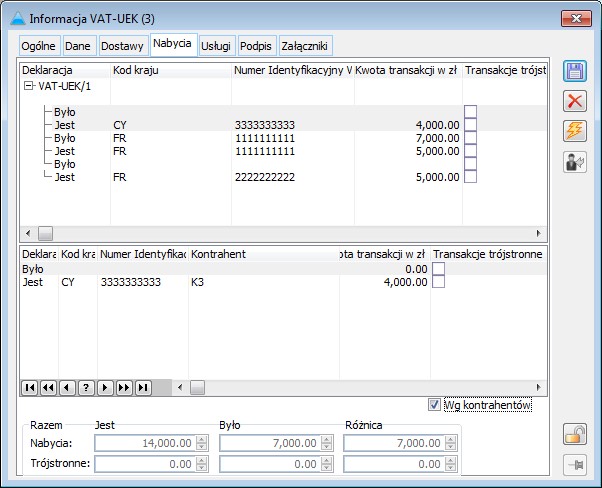

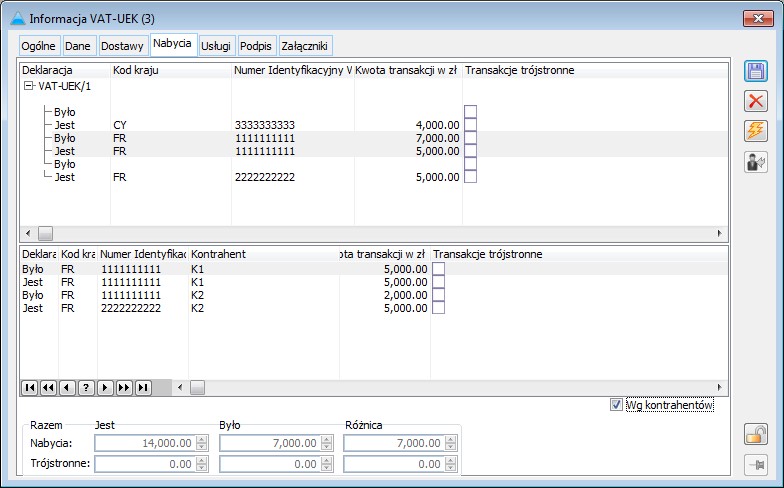

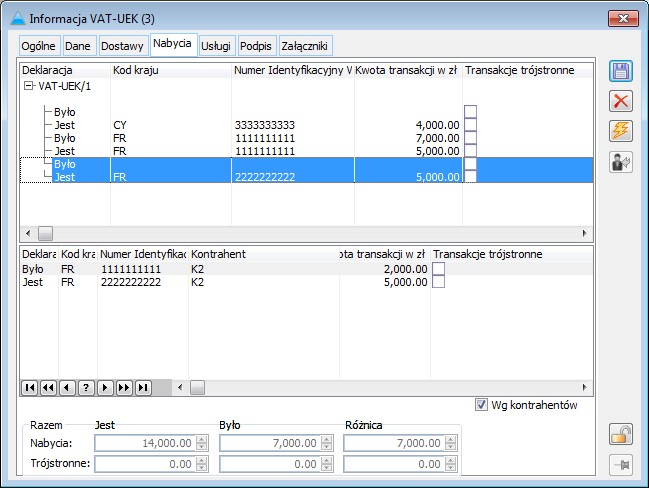

Wysyłanie deklaracji drogą elektroniczną możliwe jest dla deklaracji VAT-7 (od wersji 11), VAT-7K (od wersji 5), VAT-7D (od wersji 2) i ich korekt, oraz deklaracji VAT-UE, VAT-UEK (wersja 2).

Do deklaracji VAT-7 w zależności od ustawień na deklaracji tworzone są w formie zakładek i razem z nią wysyłane załączniki:

- Deklaracje VAT-7, zakładka: ORD-ZU

Zakładka: ORD-ZU pojawia się na deklaracji w przypadku oznaczenia jej, jako korekty. Stanowi ona załącznik zawierający uzasadnienie przyczyn składania korekty deklaracji. - Deklaracje VAT-7, zakładka: VAT-ZZ

Zakładka VAT-ZZ pojawia się na deklaracji w przypadku zaznaczenia opcji: Tak w polu: Wniosek o zwrot podatku. Na zakładce znajdują się następujące pola:- Powód zwrotu – wybierany z dostępnej listy

- Wnioskowana kwota zwrotu – kwota przepisana z pola 61 deklaracji

- Uzasadnienie złożenia wniosku

- Deklaracje VAT-7, zakładka: VAT-ZT

Zakładka VAT-ZT pojawia się na deklaracji w przypadku zaznaczenia opcji: Tak w polu: Wniosek o przyspieszenie terminu zwrotu podatku. Na zakładce znajdują się pola:- Kwota do zwrotu w terminie 25 dni

- Uzasadnienie złożenia wniosku

- Deklaracja VAT-7D, zakładka NAD-ZP

Zakładka NAD-ZP pojawia się na deklaracji w przypadku zaznaczenia kwadratu: Tak w polu: Wniosek o zaliczenie nadpłat na poczet przyszłych zobowiązań podatkowych. Kwadrat ten zaznaczany jest automatycznie, jeśli wybrano opcję: Tak w polu: Zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych. Zakładka zawiera następujące pola:- Kwota nadpłat

- Uzasadnienie złożenia wniosku

- Deklaracja VAT-7D, zakładka VAT-ZD

Zakładka VAT-ZD na deklaracji vat widoczna jest zawsze. Do wysyłki załączany jest jednak tylko załącznik VAT-ZD podzakładka wierzyciel, jeżeli na deklaracji zaznaczy został parametr Tak w polu: Zawiadomienie VAT-ZD

Przygotowanie deklaracji podatkowej do wysłania

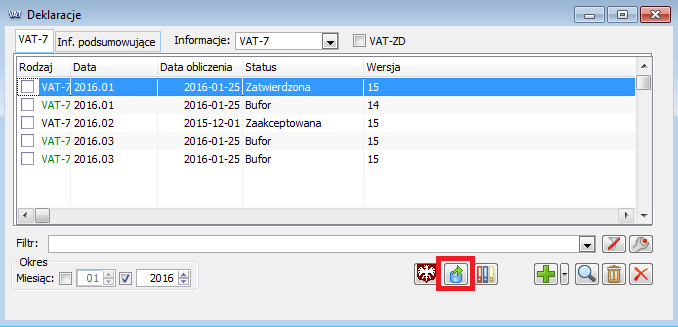

Deklarację w postaci pliku xml można wygenerować niezależnie od całego procesu wysyłania jej do portalu Ministerstwa Finansów. Jest to możliwe z poziomu listy: Deklaracje, w module: Księgowość systemu Comarch ERP XL, za pomocą przycisku ![]()

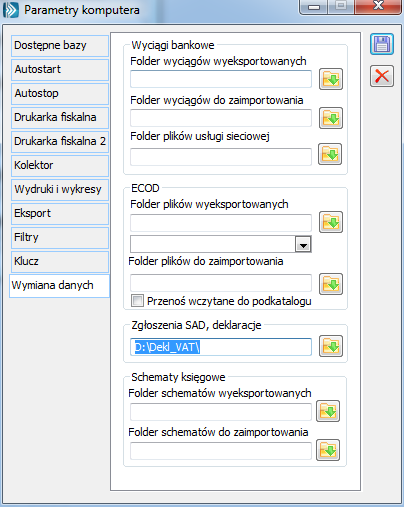

Wygenerowany plik zostanie zapisany w miejscu wskazanym w Konfiguracji komputera, na zakładce: Wymiana danych, w sekcji: Zgłoszenia SAD, deklaracje:

Aby został wygenerowany prawidłowy plik, konieczne jest uzupełnienie na deklaracji następujących pól:

Dla deklaracji VAT-7:

- Kod urzędu skarbowego – przepisywany jest on z karty urzędu na deklarację, lecz dopóki ma ona status: Bufor można go też wprowadzić ręcznie,

- Rok i miesiąc złożenia deklaracji,

- Cel złożenia deklaracji,

- Jeśli podatnikiem jest osoba fizyczna:

- Numer NIP podatnika,

- Pierwsze imię oraz nazwisko podatnika,

- Data urodzenia,

- Adres podatnika, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta

- Jeśli podatnikiem jest osoba prawna:

- Numer NIP podatnika,

- Pełna nazwa podatnika,

- Adres podatnika, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta

Dla deklaracji VAT-UE i VAT-UEK:

- Kod urzędu skarbowego,

- Rok i kwartał złożenia deklaracji,

- Jeśli podatnikiem jest osoba fizyczna:

- Numer NIP podatnika,

- Pierwsze imię oraz nazwisko podatnika,

- Data urodzenia,

- Adres podatnika, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta

- Jeśli podatnikiem jest osoba prawna:

- Numer NIP podatnika,

- Pełna nazwa podatnika,

- Adres podatnika, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta

Ponieważ numer NIP jest przepisywany na deklarację VAT-7 z pieczątki firmy, przed przystąpieniem do wysyłania, należy zwrócić uwagę czy wprowadzony jest on w odpowiedniej postaci, to znaczy czy jest podzielony kreskami w następujący sposób: 111-222-33-44.

Wysyłanie deklaracji

System Comarch ERP XL umożliwia wysyłanie elektroniczne z poziomu modułu Księgowość z listy: Deklaracje, z obu jej zakładek: VAT-7 oraz VAT-UE. Proces elektronicznego wysyłania przebiega identycznie dla deklaracji VAT-7, VAT-7D i VAT-7K jak i dla deklaracji VAT– UE oraz ich korekt.

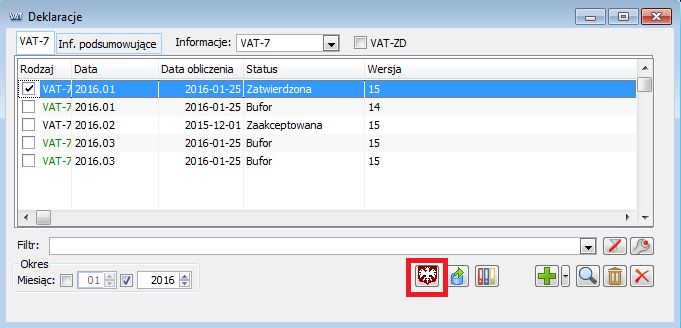

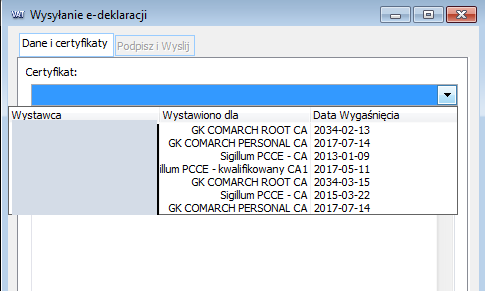

Proces wysyłania deklaracji należy rozpocząć naciskając przycisk ![]() , co spowoduje otwarcie formatki: Wysyłanie e-deklaracji. Na zakładce: Dane i certyfikaty tej formatki należy wybrać z rozwijanej listy certyfikat z aktywnym podpisem kwalifikowanym:

, co spowoduje otwarcie formatki: Wysyłanie e-deklaracji. Na zakładce: Dane i certyfikaty tej formatki należy wybrać z rozwijanej listy certyfikat z aktywnym podpisem kwalifikowanym:

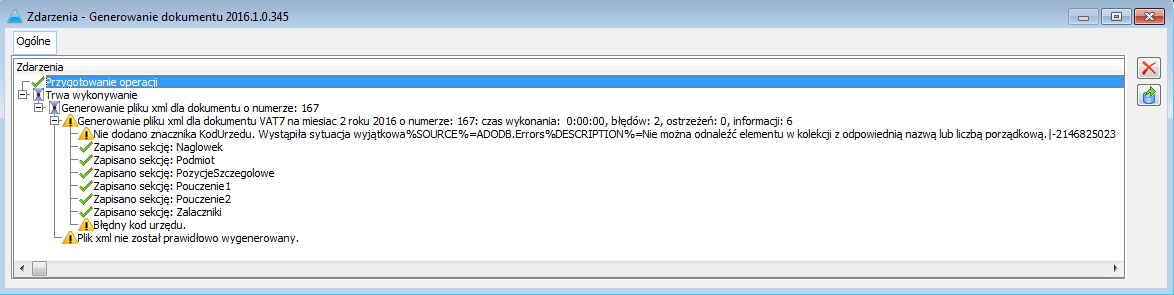

Następnym krokiem jest wygenerowanie deklaracji w postaci xml za pomocą przycisku ![]() . Na tym etapie system sprawdza, czy wypełnione są wymagane pola wysyłanej deklaracji. System wygeneruje plik xml tylko w przypadku, gdy wszystkie wymagane pola deklaracji będą wypełnione. W przeciwnym wypadku wskaże, które pola należy uzupełnić przed wysłaniem deklaracji:

. Na tym etapie system sprawdza, czy wypełnione są wymagane pola wysyłanej deklaracji. System wygeneruje plik xml tylko w przypadku, gdy wszystkie wymagane pola deklaracji będą wypełnione. W przeciwnym wypadku wskaże, które pola należy uzupełnić przed wysłaniem deklaracji:

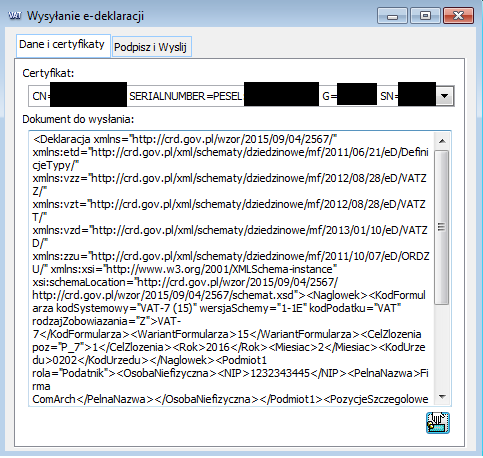

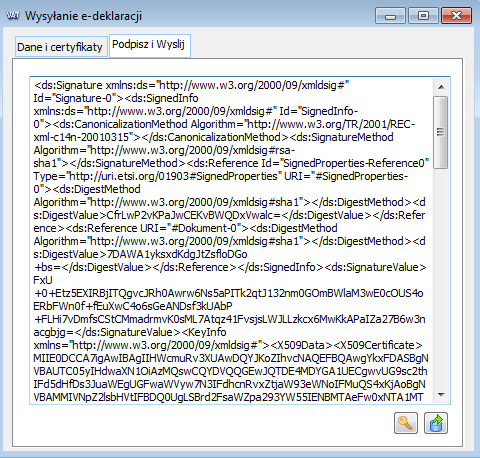

Prawidłowe wygenerowanie deklaracji w pliku xml spowoduje uaktywnienie się zakładki: Podpisz i Wyślij.

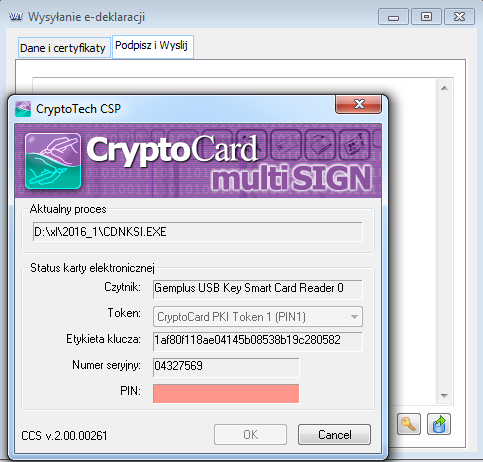

Z poziomu zakładki Podpisz i Wyślij, należy wygenerowany plik xml opatrzyć elektronicznym podpisem kwalifikowanym. Służy do tego przycisk ![]() , który powoduje powstanie formatki czytnika klucza, gdzie należy wprowadzić indywidualny kod PIN do certyfikatu. Wygląd tej formatki może różnić się od przedstawionego poniżej, w zależności od urzędu certyfikacji, który wydał klucz do podpisu kwalifikowanego.

, który powoduje powstanie formatki czytnika klucza, gdzie należy wprowadzić indywidualny kod PIN do certyfikatu. Wygląd tej formatki może różnić się od przedstawionego poniżej, w zależności od urzędu certyfikacji, który wydał klucz do podpisu kwalifikowanego.

Wprowadzenie PIN-u i zaakceptowanie spowoduje wygenerowanie w oknie formatki opatrzonego podpisem elektronicznym dokumentu. Tak przygotowany plik można wysłać do portalu Ministerstwa Finansów, za pomocą przycisku ![]() :

:

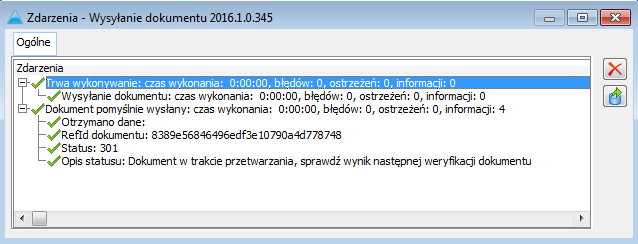

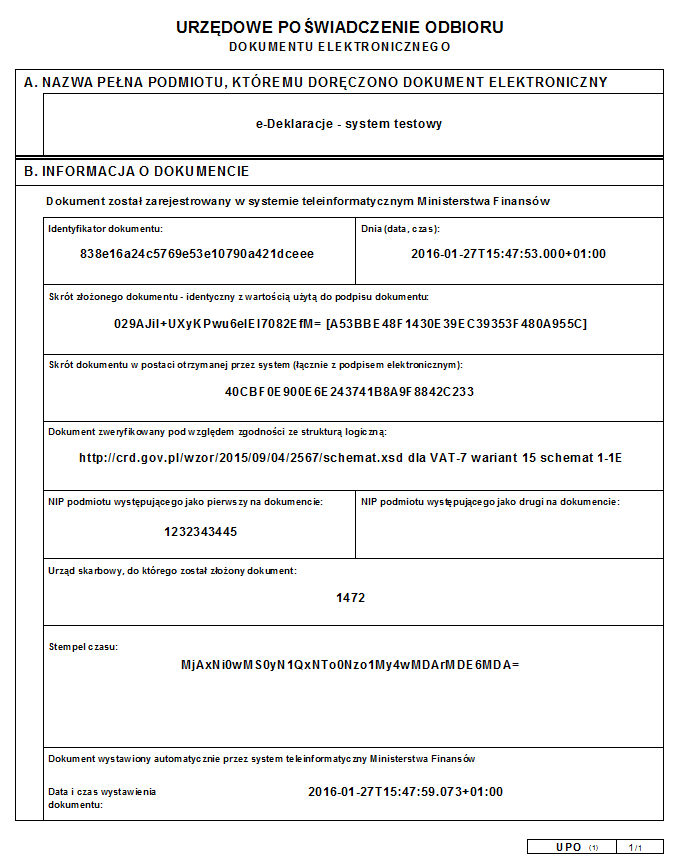

Wysłanej deklaracji zostaje nadany numer referencyjny: RefId dokumentu. Określony zostaje też status wysłanego dokumentu.

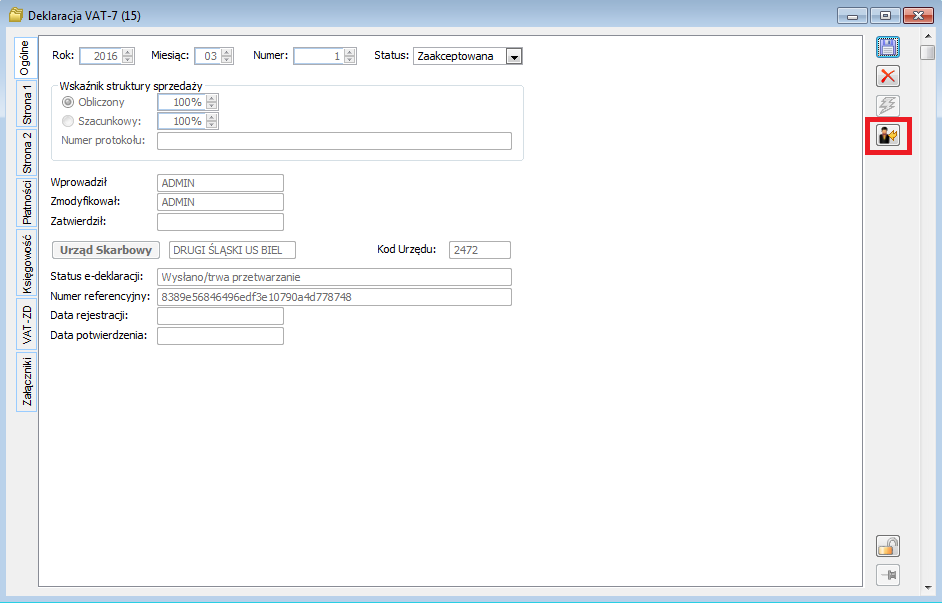

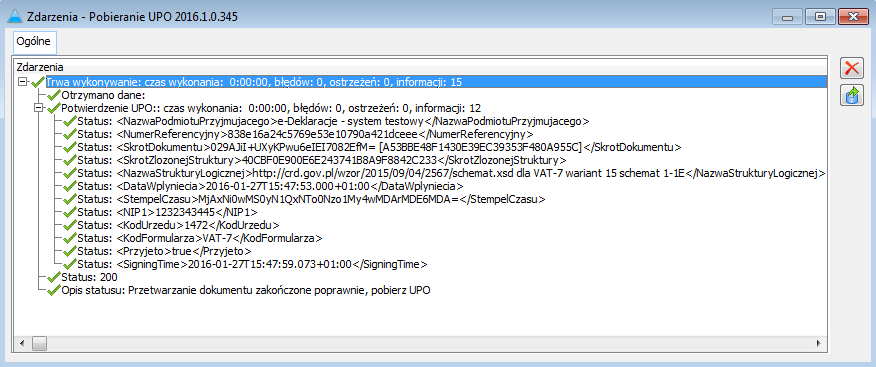

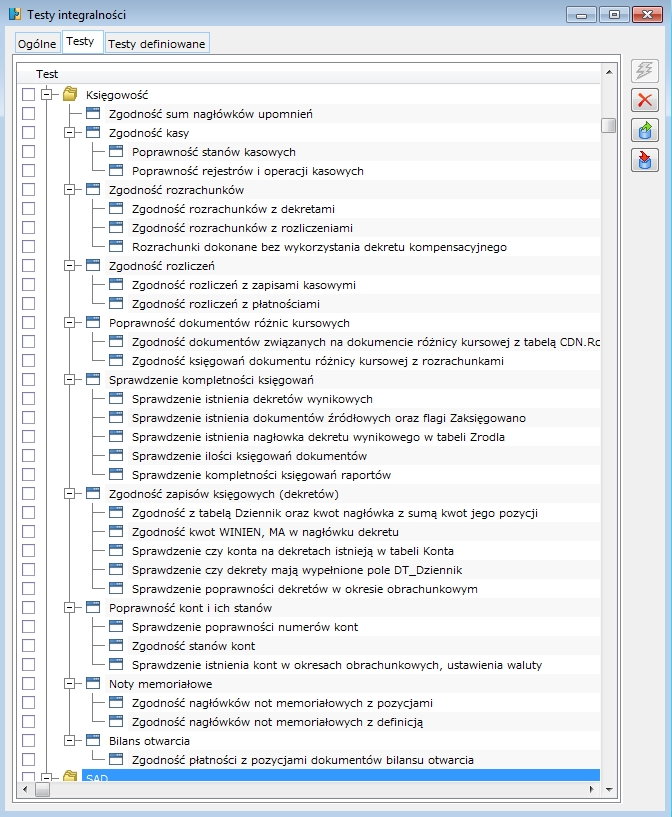

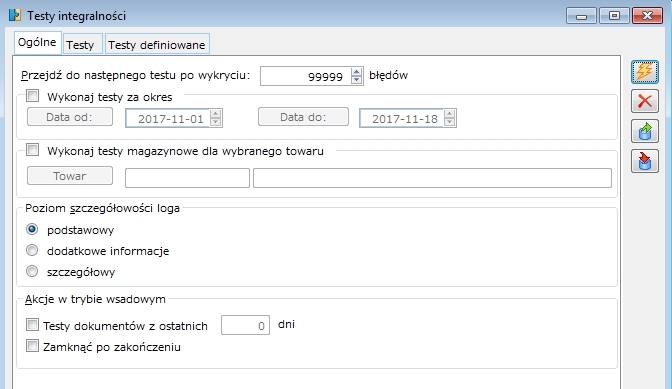

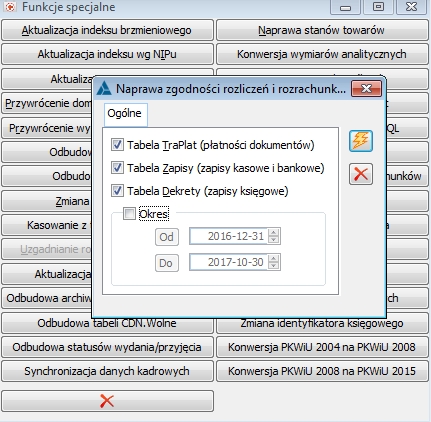

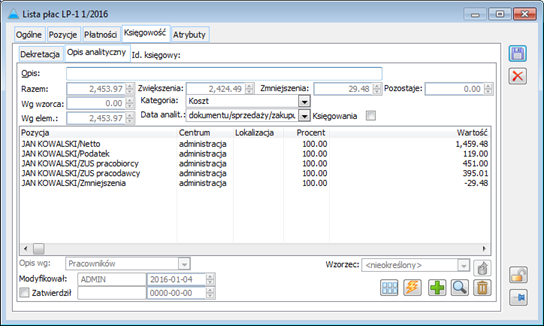

Urząd skarbowy po otrzymaniu e-deklaracji zobowiązany jest wydać petentowi Urzędowe Poświadczenie Odbioru (UPO), potwierdzające otrzymanie deklaracji przez urząd skarbowy. Funkcjonalność systemu Comarch ERP XL umożliwia pobranie UPO bezpośrednio z poziomu formatki wysłanej deklaracji. Służy do tego przycisk: UPO dla złożonego dokumentu jest wystawiane w ciągu kilku godzin – od 1 godziny do 24 godzin. Jest to uzależnione od polityki Centrum Certyfikacji, w którym wystawiony został używany do podpisu certyfikat. Dopóki system urzędu skarbowego nie zakończy weryfikacji deklaracji, dokument będzie otrzymywał status UPO serii 30x. Należy wtedy spróbować po kilku godzinach ponownie pobrać UPO. Status e-deklaracji widoczny jest też na zakładce Ogólne. Pole to uaktualniane jest automatycznie w zależności od etapu przetwarzania deklaracji. Po potwierdzeniu, że przetwarzanie dokumentu zostało zakończone poprawnie i status e-deklaracji został zmieniony na: Wysłano/odebrano UPO można wydrukować dokument UPO. Wydruk dokumentu UPO uruchamiany w oknie deklaracji z menu kontekstowego drukarki. Testy integralności z zakresu modułu: Księgowość, służą do monitorowania poprawności, spójności, przejrzystości bazy pod kątem danych księgowych, do koordynowania prawidłowości relacji między odpowiednimi tabelami. W przypadku istniejących nieprawidłowości testy zgłaszają w logu błędy, ostrzeżenia i zwracają rekordy, będące efektem błędogennej sytuacji w bazie, bądź skutkiem czynności wykonywanych przez Użytkownika w sposób niepoprawny (powodujących zaburzenia w utrzymaniu spójności danych). Poniższy rysunek przedstawia listę dostępnych standardowych testów integralności z księgowości. Poza wymienionymi, istnieje również możliwość definiowania odpowiednich testów, w zależności od potrzeb Użytkownika, przy wykorzystaniu wyrażenia SQL (zakładka Testy definiowane). Ponadto, można określić zakres czasowy, dla którego będzie wykonywany test i tym samym otrzymania wyników odnoszących się właśnie dla tego przedziału czasowego. Takich ustawień, jak również parametryzacji zapuszczanych testów integralności związanych np. z poziomem szczegółowości loga, dokonuje się na zakładce: Ogólne, okna: Testy integralności. Celem niniejszego biuletynu jest analiza testów integralności oscylujących wokół zagadnień księgowych, w kontekście zwracanych przez test typowych błędnych rekordów. Skoncentrowano się głównie na propozycjach napraw, potencjalnie mogących wystąpić, niepoprawnych zdarzeń w bazie. W komunikatach zwracanych przez testy integralności zawarta jest informacja dotycząca lokalizacji błędnych rekordów w bazie danych. Namiar składa się z nazwy tabeli (lub przedrostka) oraz z czterech cyfr oddzielonych dwukropkami. Cyfry oznaczają kolejno: GIDTyp, GIDFirmę, GIDNumer oraz GIDLp danego rekordu. Przedrostek KAR_GID wskazuje na tabelę Rejestry (patrz dokumentacja tabel), cyfry w nawiasach to: 752 – pole KAR_GIDTyp Na podstawie powyższych danych bez trudu można odszukać problemowy rekord i przeprowadzić analizę zaistniałej sytuacji. Test porównuje kwotę z nagłówka upomnienia (UPN_KwotaOds) z sumą jego elementów (UPE_KwotaOds). W przypadku wystąpienia nieprawidłowości zwracany jest poniższy komunikat: Niezgodność, UpoNag GID (2833:1:150994946:0) , różnica pomiędzy nagłówkiem i elementami upomnienia 3.72 PLN. (2833:1:150994946:0) Proponowane rozwiązanie: ponowne wystawienie upomnienia. Porównywane są raporty kasowe/bankowe z zapisami. Sprawdzana jest zgodność pól KRP_PrzychodyWal (oraz KRP_RozchodyWal) z sumą pól KAZ_Kwota. Jeżeli waluta systemowa jest różna od waluty raportu, test sprawdza zgodność pól KRP_Przychody (oraz KRP_Rozchody) z sumą KAZ_Kwota (przeliczoną po odpowiednim kursie na walutę systemową). W przypadku wystąpienia niezgodności pojawia się następujący komunikat: Niezgodność, raport 04/BPH/1 otwarcie 2004-04-14, zamknięcie 2004-04-14, GID (800:1:3:0), przychód różnica (w walucie rejestru) -900.00, raport 100.00, zapisy 1,000.00. Proponowane rozwiązanie: uruchomić z poziomu modułu Administrator, funkcję specjalną: Odbudowa stanów kas. W pierwszym kroku test informuje Użytkownika o istnieniu niepoprawnych rejestrów kasowych. Błąd zwracany jest w sytuacji gdy pole KAR_Typ przyjmuje niepoprawną wartość. Komunikat został przedstawiony poniżej: Niepoprawny typ rejestru kasowego 26, nazwa Bank BPH S.A., KAR_GID (752:1:2:0). Rozwiązanie: Należy wykonać odpowiedni update na pole KAR_Typ. (Patrz dokumentacja tabel). Następnie sprawdzana jest poprawność operacji kasowych. Pole KAO_Typ przyjmuje wartości: Błąd opisany jest komunikatem: Niepoprawny typ operacji kasowej 200, nazwa zapłata za FVZ, KAO_GID (768:1:3:0). Rozwiązanie: Należy ustawić odpowiedni typ na definicji operacji kasowej/bankowej. (Narzędzia / operacje kasowo/bankowe) W ostatnim etapie kontrolowana jest poprawność operacji kasowych/bankowych względem poszczególnych rejestrów. Komunikat błędu wygląda następująco: Niezgodność typu rejestru kasowego 2 (nazwa rejestru rejestr EURO) i typu przypisanej operacji 1 (nazwa operacji przyjecie zapł. za FVS) , KRO_Pozycja 1. Rozwiązanie: Należy dokonać analizy błędnego rejestru i powiązanych z nim operacji. Wprowadzane zmiany dotyczyć będą typu rejestru lub typów przypisanych do niego operacji. (sposób zmian opisany został powyżej). Test integralności na zgodność rozrachunków jest bardzo istotnym testem, monitorującym poprawność danych księgowych. Waga zgłaszanych przez ten test błędów jest znacząca, szczególnie biorąc pod uwagę negatywne skutki, jakie może powodować bagatelizacja naprawy zwracanych w ramach tego rodzaju testu rekordów. Typowe błędy zwracane w logu przez ten test integralności: Niezgodność kwot, data 2004-09-20, dziennik (J)LOKA2/04/09/1/1, DT_GID (432:257:130788:1), różnica kwot -8490.67 USD, kwota 8334.2, pozostaje 0, kwota w rozrachunkach 16824.87. Tego typu błąd zgłaszany jest w następujących przypadkach (problem przedstawiony w zależności od tabeli, której dotyczy): DT_Kwota – DT_Pozostaje jest różne od sumy ROZ_Kwota (w przypadku gdy waluta dekretu nie jest walutą systemową) lub ROZ_KwotaSys (gdy waluta dekretu = waluta systemowa) Rozwiązanie: Naprawy powyższych zaburzeń trzeba dokonać poprzez wybranie z menu modułu: Administrator, funkcji specjalnej: Uzgadnianie rozliczeń/rozrachunków. Funkcja powoduje m.in. uaktualnienie kwoty: Pozostaje na dekretach księgowych, zapisach kasowych/bankowych, płatnościach dokumentów – tak, aby stanowiła ona równowartość różnicy kwoty, na którą wprowadzony jest dekret, zapis, płatność oraz sumy rozliczeń. Niezgodność flagi: Nierozliczony, data 2004-12-02, dziennik (BUFOR)DZK/04/12/5, DT_GID (432:121:90:-1), kwota pozostaje 0, nierozliczony 1. Rekord zgłasza błąd o niezgodności parametrów zapisu księgowego: w tabeli Dekrety dekret posiada parametr nierozliczony (pole DT_Nierozliczony=1), natomiast analizując ten sam dekret w programie zauważamy, że kwota Pozostaje na Rozrachunkach jest równa 0 (zatem DT_Pozostaje=0, DT_Rozliczony=1). Remedium stanowi uruchomienie funkcji specjalnej: Uzgadnianie rozliczeń i rozrachunków, w wyniku czego nastąpi uzgodnienie parametrów: DT_Nierozliczony, DT_Pozostaje. Może również wystąpić sytuacja odwrotna, tzn. dekret posiada parametr: DT_Nierozliczony=0 oraz DT_Pozostaje różne od 0, co zgłaszane jest w logu następująco: Niezgodność flagi nierozliczony, data 2004-10-29, dziennik (BUFOR)RK/04/10/26/3, DT_GID (432:57858:1881:3), kwota pozostaje 24.6, nierozliczony 0. W celu naprawy, należy uruchomić funkcję specjalną: Uzgadnianie rozliczeń i rozrachunków. Również uruchamiamy tę funkcję w przypadku błędu typu: Niezgodność flagi nierozliczony dla konta nierozrachunkowego 223-001, data 2004-09-03, dziennik (BUFOR)KOSZT/04/09/2/3, DT_GID (432:57868:63:3), nierozliczony 1. Często przyczyną problemów związanych z niezgodnością parametrów, jest dokonanie podmiany sql-em statusu konta z rozrachunkowego na zwykłe, w sytuacji, kiedy już istniały zapisy księgowe na koncie. Jeśli konto powinno posiadać status rozrachunkowe, wówczas należy zmienić status tego konta na rozrachunkowe. Jeżeli ma pozostać nierozrachunkowe, dekrety powinny mieć zmieniony parametr nierozliczony na 0. Test monitoruje poprawność prowadzenia rozrachunków dekretów księgowych w kontekście ich zgodności z dokonawanymi rozliczeniami płatności dokumentów źródłowych, w wyniku zaksięgowania których, dekrety te powstają. W systemie CDN XL występuje ścisła korelacja pomiędzy rozliczeniami dokumentów generujących płatność zaksięgowanych na konto rozrachunkowe (rozrachunkowe specjalne) w oparciu o tabelę płatności (pozycja schematu księgowego, pole: Oblicz dla: Płatności wprowadzona na konto rozrachunkowe) a rozrachunkami dekretu na konto rozrachunkowe odwołującego się w źródłach (cdn.zrodla) właśnie do tego dokumentu. Zaburzenia w funkcjonowaniu opisanej prawidłowości i tym samym naruszenia spójności danych księgowych zgłaszane są przez test: Zgodność rozrachunków z rozliczeniami. W większości przyczyn wadliwego działania tego mechanizmu należy dopatrywać się w niepoprawnej jego obsłudze (błąd oprogramowania). W przypadku błędu, test zwraca poniższy komunikat: Brak rozrachunku dla rozliczenia R2_ID = 1 dokumentów KB-04/KASAG/1/1 (784:1:1:0) oraz FS-1/04/KRAK (2033:1:360710145:0) na koncie 201-00003 Rozliczenie, zaksięgowanie dokumentów na konto rozrachunkowe (rozrachunkowe specjalne) w oparciu o tabelę płatności nie zostało poprawnie obsłużone, w kontekście spójności rozliczeń z rozrachunkami. Naprawy tego typu błędów można wykonać w następujący sposób: Jeśli przyczyną był niepoprawnie skonstruowany schemat księgowy trzeba odksięgować rozliczone ze sobą dokumenty i następnie wykonać ponowne księgowanie tych dokumentów zmodyfikowanym poprawnie ułożonym schematem księgowań, jeżeli z kolei problem był efektem błędu oprogramowania należy ponownie zaksięgować dokumenty wersją programu uwzględniającą poprawkę błędu (uaktualnienie HR). Test zgłasza błąd: Rozrachunek, ROZ_GID (433:257:141575:2) – rozliczone zostały dwa dekrety wprowadzone na różne konta księgowe: 201-00001 i 201-00010 Rozrachowane zostały ze sobą dekrety na dwa różne konta rozrachunkowe bez wygenerowania dekretu kompensacyjnego, przy pomocy którego de facto powinny być one ze sobą rozliczone. Naprawy błędu można dokonać analogicznie, jak w przypadku naprawy błędu z rozrachunkami w celu ich uzupełnienia. Można również dokonać odrozliczenia dekretów i ponownego ich rozrachowania wersją uwzględniającą poprawkę błędu. W momencie dokonania ponownego rozrachowania dekretów, zostanie utworzony dekret kompensacyjny. W pierwszym etapie test sprawdza następujace warunki: -dla KAZ_Waluta=KAZ_WalutaRoz sprawdzane jest zgodność różnicy KAZ_Kwota – KAZ_Pozostaje z sumą kwot ROZ_Kwota. W przypadku niezgodności pojawia się komunikat: Niezgodność kwot, Zapisy GID (784:1:7:0), nr KW 1/04, rok 2004, seria EURO, nr w obrębie raportu 04/EURO/1/1, różnica -10, w Zapisach 183.5, w Rozrachunkach 193.5. -dla KAZ_Waluta<>KAZ_WalutaRoz sprawdzana jest zgodność różnicy KAZ_Kwota – KAZ_Pozostaje z sumą ROZ_KwotaSys oraz zgodność różnicy KAZ_KwotaRoz – KAZ_PozostajeRoz z sumą ROZ_Kwota Niezgodność kwot KAZ_PozostajeRoz, KAZ_KwotaRoz, ROZ_Kwota. Zapisy GID (784:1:44:0), nr WB 1/06, rok 2006, seria BPH, nr w obrębie raportu 06/BPH/1/1, różnica 0, w Zapisach 299877, w Rozrachunkach 0. Kwota “Pozostaje do rozliczenia” na zapisie bankowym/kasowym jest różna od kwoty “Pozostaje do rozrachowania” na dekrecie wynikowym, na konto rozrachunkowe pochodzącym z zaksięgowania tego zapisu bankowego/kasowego. Rozwiązanie: Należy uruchomić funkcję z apteczki uzgadniającą kwoty Pozostaje: Uzgadnianie rozliczeń/rozrachunków. W drugim etapie test weryfikuje poprawność flag (rozliczony/nierozliczony) na poszczególnych zapisach. Błąd zwracany jest w następujących sytuacjach: Niezgodność flag w Zapisy GID (784:1:20:0), nr WB 5/04, rok 2004, seria BPH, nr w obrębie raportu 04/BPH/3/1, pozostaje 0, flaga rozliczona 0. Rozwiązaniem problemu jest uruchomienie funkcji z apteczki (Uzgadnianie rozliczeń/rozrachunków), która dokona odpowiednich modyfikacji flag. Na początku kontrolowana jest zgodność walut poszczególnych rozliczonych płatności. W razie występowania rozbieżności pojawia się komunikat: Niezgodność walut, TraPlat GID (1521:1:385876081:1), dokument FZ-5/06/KRAK, waluta EUR, rozliczenie KAZ:GID (784:1:8:0), waluta PLN. (1521:1:385876081:0) W dalszej części test dokonuje kontroli następującego warunku: TrP_Kwota – TrP_Pozostaje = suma Roz_Kwota W przypadku, gdy powyższe równanie nie jest spełnione test generuje komunikat: Niezgodność kwot, TraPlat GID (2033:1:360710147:1), dokument FS-1/04/WAR, różnica 4630, w TraPlat 9630, w Rozrachunkach 5000. (2033:1:360710147:0) Rozwiązanie: Należy uruchomić funkcję specjalną: Uzupełnienie rozliczeń/rozrachunku (tabela TraPlat). Kolejna część testu porównuje flagi płatności z kwotą pozostałą do rozliczenia. Można wyróżnić dwie nieprawidłowe sytuacje: Jeśli jeden z powyższych warunków został spełniony, system zwraca komunikat: Niezgodność flag w TraPlat GID (434:1:4:5), dokument KMP-2006/3, flaga pozostaje 0, flaga rozliczona 0. (434:1:4:0) W pierwszym etapie kontrolowana jest zgodność dokumentów zawartych na różnicy kursowej z wpisami w tabeli rozliczenia. Test dokonuje porównania następujących pól: z tabeli RożniceKursowe: RKN_Dok1Typ, RKN_Dok1Numer, RKN_Dok1Lp, RKN_Dok2Typ, RKN_Dok2Numer, RKN_Dok2Lp z polami z tabeli Rozliczenia: r2_Dok1Typ, r2_Dok1Numer, r2_Dok1Lp, r2_Dok2Typ, r2_Dok2Numer, r2_Dok2Lp W razie wykrycia niezgodności test zwraca komunikat: Dokumenty związane na dokumencie różnicy kursowej RK-1/06 są niezgodne ze stanem w tabeli CDN.Rozliczenia Rozwiązanie Należy dokonać ponownego rozliczenia dokumentów. Test kontroluje poprawność rozrachunków związanych z zaksięgowanym dokumentem różnicy kursowej. Sprawdzane są wpisy w tabeli Rozliczenia w następujących polach: R2_Dekret1Numer oraz R2_Dekret2Numer , które powiązane są zarówno z rozliczanymi dokumentami jak i różnicą kursową. W razie nieprawidłowości system zwraca poniższy komunikat: Dokument różnicy kursowej RK-1/06 jest zaksięgowany ale nie rozrachowany Rozwiązanie: Dokonać ponownego rozrachunku. Test dokonuje kontroli poprawności wpisów w tabeli Zrodla. Każdy wpis w tej tabeli powinien być łącznikiem pomiędzy dokumentem (jego nagłówkiem – pola Zro_TrnNumer, Zro_TrnTyp, itd) i jego dekretem (pola Zro_DtNumer, Zro_DtTyp, itd.). Test kontroluje tabelę cdn.Zrodla pod kątem poprawności wpisów w polach Zro_DtNumer, Zro_DtTyp. W razie błędu zwracany jest poniższy komunikat: Istnieje rekord w tabeli Zrodla bez dekretu wynikowego , Zro_DTGID (432:1:0:1), data 2004-11-26, zródło BilansOtwarciaNag (7680:1:159383553:10). Rozwiązanie: odksięgowanie wadliwego dokumentu (nazwa tabeli oraz odpowiednie dane identyfikujące zawarte są w komunikacie) i jego ponowna dekretacja. Test jest kontynuacją kontroli poprawności zapisów z tabeli cdn.Zrodla. Tym razem sprawdzana jest poprawność wpisów w polach Zro_TrnNumer, Zro_TrnTyp, które odnoszą się do nagłówków dokumentów źródłowych. W razie błędów pojawia się komunikat jak poniżej: Istnieje rekord w tabeli Zrodla bez dokumentu źródłowego Zapisy, Zro_TrnTyp 784, Zro_TrNGID (784:1:19:0), data 2004-04-21. Inny komunikat zwracany przez omawiany test dotyczy błędów związanych z ustawieniem flagi zaksięgowano na dokumencie. W sytuacji, gdy istnieje wpis w tabeli cdn.Zrodla, a dokument oznaczony jest flagą niezaksięgowano (Trn_zaksiegowano=0) zwracany jest komunikat: Błąd: rekord w tabeli Zrodla wskazuje na rekord w tabeli TraNag bez ustawionej flagi Zaksiegowano , Zro_TrnTyp 2033, Zro_TrNGID (2033:1:360710146:0), data 2004-03-09 W przypadku gdy w tabeli cdn.zródła pole Zro_DtTyp ma niewłaściwą wartość, a dokument ma flagę zaksięgowano, wyświetlany jest komunikat jak poniżej: Brak dekretu wynikowego. Nieprawidłowy ZRO_DTTyp dla ustawionej flagi Zaksiegowano, tabela Zapisy, Zro_TrnTyp 784, Zro_TrNGID (784:1:10:0), Zro_DTGID (0:1:48:1), data 2004-04-04. Rozwiązanie: naprawa wyżej wymienionych problemów polega na odksiegowaniu błędnych dokumentów i ich ponownej dekretacji. Zapis w tabeli Zrodla oznaczający nagłówek przyjmuje w polu Zro_DtLp wartość równą 0. W przypadku gdy w bazie istnieją dekrety nie spełniające tego warunku system generuje komunikat: Błąd: Brak wskazania na nagłówek dekretu wynikowego dla dokumentu z tabeli ImpNag, Zro_TrnTyp 3344, Zro_TrNGID (3344:1:2:0), data 2006-11-15. Rozwiązanie: Nie ma uniwersalnego rozwiązania. Należy dokonać analizy zgodności zapisów w tabeli Zrodla, Dekrety i Dzienniki. Jeśli uda się zlokalizować błędny zapis księgowy od strony aplikacji, należy go wykasować i ponownie zaksięgować dokument. (Konieczna może okazać się zmiana pola trn_zaksiegowano na 0). System dopuszcza możliwość jednokrotnego księgowania dokumentów. Wyjątkiem od reguły są przeszacowania, które księgowane są dwukrotnie. Istniejące rekordy w tabeli Zrodla wskazują że rekord z tabeli TraNag, Zro_TrnTyp 2033 został zaksięgowany więcej niż jeden raz , Zro_TrNGID (2033:1:385876032:0), data 2006-11-24. Rozwiązanie: Test sprawdza czy dany raport kasowy/bankowy został zaksięgowany i porównuje jego status z przypisanymi mu zapisami kasowymi/bankowymi. Błąd generowany jest w dwóch sytuacjach: Komunikat zwracany w przypadku wystąpienia nieprawidłowości wygląda następująco: Zaksięgowany zapis w niezaksięgowanym raporcie: rejestr EURO, raport 06/3, otwarcie 2006-11-09, zamknięcie 2006-11-13, KRP_GID (800:1:23:0), KAZ_GID (784:1:45:0), zapis 06/EURO/3/2. Rozwiązanie Po zweryfikowaniu zwracanych rekordów od strony bazy według wskazanych w teście parametrów (także kontrola tabeli cdn.Zrodla), należy zbadać poprawność sytuacji w programie. W razie konieczności wskazane jest odksięgowanie dokumentów i ponowne ich zaksięgowanie. Test porównuje wartość pola DZK_SumaDT z sumą Dt_Kwota (dla DT_DC=1) oraz Dzk_SumaCt z sumą Dt_Kwota (dla DT_DC=2). W przypadku wystąpienia niezgodności pojawia się komunikat: Niezgodność dekretu, GID (432:1:11:1), dziennik (BUFOR)S-TOW/04/03/3, rok 2004, miesiąc 3, dzień 9, WINIEN, dekret zbiorczy 8534 PLN, pozycje 3373 PLN, różnica 5161 PLN W kolejnym etapie kontrolowana jest zgodność pomiędzy rekordami dekretu i dziennika. Test sprawdza poniższe warunki: DT_Rok <> DZK_Rok W przypadku, gdy jeden z powyższych warunków zostanie spełniony, system zgłasza komunikat o błędzie. Jego tekst został zaprezentowany ponizej: Niezgodność pomiędzy dekretem – dziennikiem, DT (432:1:9:5), dziennik (BUFOR)S-TOW/04/03/1, rok 2005 – 2004, miesiac 3 – 3, dzien 9 – 9 Rozwiązanie W obu powyższych przypadkach należy odksięgować błędny dokument i dokonać ponownej dekretacji. Test dokonuje kontroli poprawności dekretów poprzez sprawdzenie następującego warunku: DZK_SumaDt-DZK_SumaCt=0 W przypadku niezgodności pojawia się komunikat: Niezgodność nagłówka dekretu, GID (432:1:12:1), dziennik (BUFOR)S-TOW/04/03/4, rok 2004, miesiąc 3, dzień 9, MA 13630 PLN, WINIEN 1363 PLN, różnica 12267 PLN Rozwiązanie Należy odksięgować i ponownie zaksięgować błędne dokumenty. Test kontroluje czy konta, na które zostały wprowadzone dekrety księgowe istnieją w tabeli Konta. W razie nieprawidłowości zwracany jest poniższy komunikat: Konto 010-01 na dekrecie S-TOW/06/09/1 nie istnieje w tabeli CDN.Konta, waluta PLN, DC 2, DT:GID (432:1:146:2) Rozwiązanie Należy odszukać błędny dekret oraz porównać pole DT_KKSNumer z polem KKS_GidNumer (tabela Konta). Jeśli to konieczne należy wykonać update na pole DT_KKSNumer w tabeli cdn.Dekrety wprowadzając odpowiedni gidnumer konta (wcześniej błędnie wprowadzony był Null). W przypadku nieprawidłowości test zwraca komunikat: Dekret z dnia 2004-03-08 ma niewypełnione pole DT_Dziennik, DT_Konto 502-02-WAR-426, DT_DC 1, waluta PLN, DT_GID(432:1:1:8). Rozwiązanie W większości zgłaszanych przypadków, należy dokonać poprawy poprzez usunięcie dekretu wynikowego dokumentu i następnie ponowne jego zaksięgowanie. Jeżeli istnieją w bazie problemy związane ze sklejonymi dekretami (dekrety pochodzące z różnych dokumentów mają identyczne gidnumery DT_GidNumer) można posłużyć się poniższym selectem dla ich namierzenia: select a.dzk_gidnumer, case a.dzk_bufor when ” then ” else ‘(‘ + a.dzk_bufor + ‘)’ end +a.dzk_dziennik + ‘/’ + cast(a.dzk_rok%100 as char(2)) + ‘/’ + cast(a.dzk_miesiac as char(2))+ ‘/’ + cast(a.dzk_rmnumer as varchar(5)) ‘Numer pk’,case b.dzk_bufor when ” then ” else ‘(‘ + b.dzk_bufor + ‘)’ end + b.dzk_dziennik + ‘/’ + cast(b.dzk_rok%100 as char(2)) + ‘/’ + cast(b.dzk_miesiac as char(2))+ ‘/’ + cast(b.dzk_rmnumer as varchar(5)) ‘NumeR pojedynczego’ from cdn.dziennik a join cdn.dziennik b on a.dzk_gidnumer=b.dzk_gidnumer where a.dzk_gidlp=0 and b.dzk_gidlp<0 order by a.dzk_gidnumer W przypadku istnienia tego typu błędów, naprawy należy dokonać usuwając dekret wynikowy z błędnym DT_GidNumer i dokonać ponownego zaksięgowania dokumentu bądź ponownie wprowadzić dekret, jeśli nie miał on powiązań z tabelą cdn.Zrodla. Test kontroluje, czy dekrety księgowe posiadają prawidłowe DT_KKSNumer w tabeli cdn.Dekrety, to znaczy zgodne z KKS_GidNumer konta z okresu obrachunkowego, w którym jest wprowadzony dekret księgowy. W przypadku nieprawidłowości, czyli w przypadku gdy dekrety mają DT_KKSNumer z innego okresu obrachunkowego niż mieści się data dekretu, test zwraca komunikat: Dekret o numerze (BUFOR)R.KUR/08/12/1/1, GID (432:123:432:1) z okresu Księga 2008 r. posiada błędny GIDNumer konta (728) dla konta 204-00009 Rozwiązanie Należy wykonać update na pole DT_KKSNUmer w tabeli cdn.Dekrety wprowadzając gidnumer konta (pole KKS_GidNumer w tabeli cdn.Konta) z odpowiedniego okresu obrachunkowego. Test sprawdza czy numer konta zawiera nieprawidłowe znaki tj. *, ?, (spacja), ‘ oraz czy konta zawierają małe litery (powinny być tylko duże). Typowy komunikat o błędzie: Niezgodność: numer konta zawiera nieprawidłowe znaki, konto 09*, GID(448:1:1499:0). Rozwiązanie Wyeliminować błędne znaki z numeru konta za pomocą update’u na pole KKS_Konto. Jeśli konto nie jest używane (zostało założone omyłkowo) należy usunąć odpowiedni rekord. Test sprawdza dla każdego okresu zgodność stanów kont analitycznych. Test oparty został o następujące warunki: DTS_ObrotyDebetBuf=suma(Dt_Kwota) dla DT_DC=1 DTS_ObrotyDebet=suma(Dt_Kwota) dla DT_DC=1 W przypadku nieprawidłowości test zwraca poniższy komunikat: Niezgodność konta 010-01 stan MA w buforze, rok 2006, miesiąc 09, różnica -6575 PLN. Rozwiązanie Uruchomić funkcję specjalną – odbudowa stanów kont. Test sprawdza dla każdego okresu zgodność kont syntetycznych z ich analityką. Test został oparty o poniższe warunki: DTS_ObrotyDebet = suma (DTS_ObrotyDebet z analityki) Jeśli powyższe warunki nie zostaną spełnione system zwraca komunikat: Niezgodność, konto 010, rok 2006, miesiac 9, poziom 0, obroty MA , różnica 654 PLN, MA 658, suma MA 4. Rozwiązanie Uruchomić funkcję specjalną – Odbudowa stanów kont. W pierwszej kolejności test sprawdza czy pole KKS_Waluta jest puste. Jeśli taka sytuacja ma miejsce test zwraca informację o błędzie: Konto z nieustawioną walutą , konto 094, GID(448:1:14:0). Rozwiązanie Wykonać update na pole KKS_Waluta. W dalszym etapie waluta pobrana z konta porównana jest z walutami zdefiniowanymi w systemie. W przypadku gdy waluta na koncie nie ma swojego odpowiednika w systemie generowany jest komunikat: Konto z niezdefiniowaną w systemie walutą PLm, konto 095, GID(448:1:15:0). Rozwiązanie Wprowadzić do systemu walutę wykorzystaną na koncie. Jeśli na koncie znajduje się błednie określona waluta należy wykonać odpowiedni update na pole KKS_Waluta. Test sprawdza czy na kontach syntetycznych (z podpiętą analityką tj. KKS_Analityka=0) istnieją dekrety. Jeśli taka sytuacja ma miejsce test generuje komunikat: Niezgodność. Istnieje dekret dla konta syntetycznego 201, DT_GID (432:1:125:1), rok 2006, miesiąc 01. Rozwiązanie Nie istnieje uniwersalne rozwiązanie problemu. Należy dokonać analizy zastanej sytuacji i odpowiedzieć na następujące pytania: Czy konto powinno mieć podpięta analitykę (system dopuszcza księgowanie na konto syntetyczne jeśli nie ma ono podpietej analityki – należy zaznaczyć odpowiednie ustawienie w konfiguracji)? Czy dekrety zostały wprowdzone na odpowiednie konto? W zależności od uzyskanych odpowiedzi modyfikacje dotyczyć będą dekretów księgowych bądź kont. Test dokonuje kontroli następujących warunków: MEN_KwotaRoz = suma (MEE_Kwota) MEN_KwotaPrz = suma (MEE_Kwota) W przypadku błędu pojawia się komunikat: Niezgodność wartości KwotaRoz między nagłówkiem a pozycjami noty: NM-DELEG/2006/05/1, GID: (4144:1:3:0), w nagłówku: 1440, z pozycji: 646. (4144:1:3:0) Rozwiązanie W celu uzgodnienia kwot na nagłówku i pozycjach noty całkowicie wystarczające jest otworzenie do edycji wskazanej w teście noty memoriałowej, a następnie jej zapisanie. Kwoty zostaną uzgodnione. W pierwszym etapie test sprawdza miejsce określenia podmiotu na definicji noty memoriałowej. Dla not ,którym: Niezgodność: pole kontrahenta na nocie: NM-2006/11/1, GID(4144:1:7:0), powinno być puste dla tego rodzaju dokumentu. (4144:1:7:0) Rozwiązanie Należy podnieść notę do edycji i ponownie zapisać. W następnej kolejności test kontroluje czy podmiot określony na nocie memoriałowej ma swój odpowiednik w tabelach KntKarty (dla kontrahentów) lub PrcKarty (dla pracowników). W przypadku stwierdzenia niezgodności generowany jest komunikat jak poniżej: Niezgodność: brak pracownika w tabeli PrcKarty określonego na nocie: NM-2006/11/4, GID(4144:1:10:0). (4144:1:10:0) Rozwiązanie Należy podnieść notę do edycji i wybrać ponownie kontrahenta/pracownika. W kolejnym etapie kontrolowana jest zgodność typu noty memoriałowej wg poniższych warunków: Niezgodność: nieprawidłowe wartości MEN:KwotaRoz lub MEN:KwotaPrz dla noty typu przychód, nota: NM-2006/11/1, GID(4144:1:7:0). (4144:1:7:0) Rozwiązanie Zmienić typ noty memoriałowej na jej definicji lub ponownie zapisać błędną notę. Test sprawdza prawidłowość powiązań pomiędzy bilansem otwarcia a jego płatnościami. Błędy zgłaszane przez program mogą dotyczyć dwóch sytuacji: Płatność, TrP:GID (7680:1:159383553:13), jest powiązana z nieistniejącą pozycją dokumentu bilansu otwarcia BO/04/1 Pozycja, BOS:GID (7680:1:159383559:1), dokumentu bilansu otwarcia BO/06/2 jest powiązana z nieistniejącą płatnością. Nie istnieje uniwersalne rozwiązanie w/w problemów. Należy przeanalizować każdy ze zwróconych rekordów z osobna opierając się na poniższych warunkach łączenia płatności z dokumentem BO. BOs_trpTyp=TrP_GIDTyp and Systematyczne koordynowanie spójności bazy danych stanowi fundament w celu utrzymania poprawności danych. Testy integralności są kluczowym narzędziem pomocnym w analizie problemów zaburzających prawidłowość danych, dlatego Użytkownik systemu powinien być świadomy faktu, że regularne ich uruchamianie i natychmiastowa reakcja na występujące problemy stanowią podstawę otrzymania rzetelnego obrazu prowadzenia ksiąg rachunkowych. Częściowa likwidacja środka trwałego to inaczej zmniejszenie jego wartości. W celu przeprowadzenia częściowej likwidacji środka trwałego należy wystawić dla tego środka dokument MW (modyfikacja wartości) na kwotę, o którą ma ulec zmniejszeniu wartość środka trwałego. Na dokumencie odpowiednią kwotę należy wpisać ze znakiem minus. Na dokumencie MW należy wyprowadzić: W celu zmniejszenia wartości środka trwałego amortyzowanego jednotorowo należy w pierwszej kolejności rozdzielić tory dla umorzenia i amortyzacji tego środka, aby było możliwe wprowadzenie na dokumencie MW różnych wartości dla podstawy amortyzacji i kwoty inwentarzowej. Dokument MW należy wystawić dopiero po rozdzieleniu torów dla tego środka trwałego. Pierwszym krokiem zmierzającym do częściowej likwidacji środka trwałego amortyzowanego jednotorowo jest wystawienie dla tego środka dokumentu RT (Rozdzielenie torów). Na dokumencie RT należy wybrać odpowiednią datę. Data na dokumencie RT musi poprzedzać datę wystawienia dokumentu MW. Dokument ten obowiązuje od następnego miesiąca w stosunku do daty podanej w polu: Data obowiązywania. Kolejnym krokiem zmierzającym do częściowej likwidacji środka trwałego amortyzowanego jednotorowo jest wystawienie dla tego środka dokumentu MW (Modyfikacja Wartości). Wszystkie kwoty na dokumencie powinny być kwotami ujemnymi. Po wystawieniu dokumentów RT i MW dla danego środka trwałego, automatycznie zostaną zaktualizowane kwoty i środek trwały będzie można dalej amortyzować oraz umarzać generując prawidłowe dokumenty AM. Zmniejszenie wartości środka trwałego amortyzowanego dwutorowo przebiega w analogiczny sposób jak zmniejszenie wartości środka trwałego amortyzowanego jednotorowo. Jednak w takim przypadku nie ma potrzeby wystawiania dokumentu RT (Rozdzielenie torów). Dla środka amortyzowanego dwutorowo, na dokumencie MW (Modyfikacja wartości) aktywne są obie kwoty: Podstawa bilansowa i Podstawa podatkowa. Przy wystawianiu dokumentu MW dla takiego środka należy podać kwotę bilansową, o jaką ma być zmniejszona wartość inwentarzowa środka. Pozostałe kwoty zostaną automatycznie wyliczone przez system i wpisane we właściwe pola. Po wystawieniu dla środka trwałego amortyzowanego dwutorowo dokumentu MW zmniejszającego jego wartość, automatycznie zostaną zaktualizowane kwoty i środek trwały będzie można dalej amortyzować generując prawidłowe dokumenty AM. Podczas importu listy płac z systemu Comarch ERP XL HR do systemu Comarch ERP XL, mogą pojawić się błędy uniemożliwiające poprawny import. Najczęściej wynikają one z nieprawidłowej konfiguracji synchronizacji. Często dotyczą one również list płac importowanych wraz z opisem analitycznym. Są one związane z uprawnieniami Operatora importującego listę płac lub też z brakiem pozycji synchronizowanego wymiaru. Należy przy tym pamiętać, że tylko trzy wymiary systemowe mogą być synchronizowane, tj. Centrum, Projekty, Lokalizacja. Jeżeli podczas importu wyświetlony zostanie powyższy komunikat, oznacza to, że Operator importujący jest zwykłym Użytkownikiem, bez odpowiednich uprawnień i lista płac nie zostanie zaimportowana do Comarch ERP XL. Aby Operator mógł zaimportować listę płac, musi posiadać uprawnienia: Nie ma znaczenia umiejscowienie pracownika w strukturze podległościowej. Struktura podległościowa jest wykorzystywana do sporządzenia podzielnika wynagrodzeń, który jest stosowany zamiennie z opisem analitycznym w Comarch ERP XL HR. Podczas importu listy płac sprawdzana jest wyłącznie struktura kosztowa. Jeżeli podczas importu pojawia się powyższy komunikat, oznacza to, że w systemie Comarch ERP XL brak jest pracownika i centrum kosztowego ( wydziału), którym opisana jest lista płac w systemie Comarch ERP XL HR. W takim przypadku należy uaktualnić wydział w systemie Comarch ERP XL HR. Uaktualnienie wydziału polega na ponownym zapisaniu formularza danych wydziału, przy włączonym parametrze: Współpraca z systemem Comarch ERP XL. W systemie Comarch ERP XL dopisany zostanie wydział, jako centrum w strukturze kosztowej. Listę płac będzie można zaimportować prawidłowo po ponownym uruchomieniu modułu: Księgowość, ponieważ struktura kosztowa odczytywana jest przy starcie tego modułu. Rozbieżności pomiędzy strukturą kosztową Comarch ERP XL i wydziałami Comarch ERP XL HR mogą być spowodowane : – usunięciem lub dodaniem w Comarch ERP XL centrum kosztowego przy wyłączonej synchronizacji z systemem Comarch ERP XL HR, – usunięciem lub dodaniem w Comarch ERP XL HR nowego wydziału przy wyłączeniu parametru konfiguracyjnego: Współpraca z systemem Comarch ERP XL. Jeżeli podczas importu pojawia się powyższy komunikat, oznacza to, że w systemie Comarch ERP XL brak jest pracownika, dla którego została naliczona wypłata w systemie Comarch ERP XL HR lub do pracownika nie zostało przypisane centrum kosztów w systemie Comarch ERP XL. Aby prawidłowo zaimportować listę płac, należy uaktualnić kartę pracownika wraz z wydziałem w systemie Comarch ERP XL HR. Uaktualnienie polega na ponownym wybraniu wydziału na karcie pracownika i zapisaniu karty przy włączonym parametrze: Współpraca z systemem Comarch ERP XL. W Comarch ERP XL, dopisany zostanie zarówno pracownik na liście pracowników oraz jego wydział jako centrum w strukturze kosztowej. Po ponownym uruchomieniu modułu: Księgowość, listę płac będzie można poprawnie zaimportować. W niektórych przypadkach zachodzi konieczność ponownego naliczenia listy płac w Comarch ERP XL HR i ponowny import do Comarch ERP XL. Jeżeli podczas importu zostanie wyświetlony powyższy komunikat, oznacza to, że lista płac w Comarch ERP XL HR jest opisana wartością wymiaru: Projekt, który w Comarch ERP XL nie istnieje. Należy wykonać aktualizację tego wymiaru, a więc edytować i zapisać formularz projektu w Comarch ERP XL HR, przy włączonym parametrze: Współpraca z systemem Comarch ERP XL. Listę płac będzie można zaimportować prawidłowo po ponownym uruchomieniu modułu: Księgowość. Jeżeli podczas importu zostanie wyświetlony powyższy komunikat, oznacza to, że lista płac w Comarch ERP XL HR jest opisana wartością wymiaru: Lokalizacja, który w Comarch ERP XL nie istnieje. Należy wykonać aktualizację tego wymiaru, a więc edytować i zapisać formularz lokalizacji w Comarch ERP XL HR, przy włączonym parametrze: Współpraca z systemem Comarch ERP XL. Listę płac będzie można zaimportować prawidłowo po ponownym uruchomieniu modułu: Księgowość. Rozbieżności pomiędzy listą pracowników, listą projektów oraz listą lokalizacji w Comarch ERP XL HR i Comarch ERP XL mogą być spowodowane: – usunięciem lub dodaniem w Comarch ERP XL pracownika, po dokonaniu exportu lub synchronizacji z Comarch ERP XL HR, – dodaniem w Comarch ERP XL HR nowego pracownika po wyłączeniu parametru konfiguracyjnego: Współpraca z systemem Comarch ERP XL, – usunięciem lub dodaniem w Comarch ERP XL lokalizacji, projektu przy wyłączonej synchronizacji z systemem Comarch ERP XL HR, – usunięciem lub dodaniem w Comarch ERP XL HR lokalizacji, projektu przy wyłączeniu parametru konfiguracyjnego: Współpraca z systemem Comarch ERP XL. Jeżeli pracownik jest przypięty do wydziału nadrzędnego FIRMA w Comarch ERP XL HR i opis analityczny listy płac również zawiera wydział Firma, wówczas lista płac zostanie zaimportowana do Comarch ERP XL bez wypełnionego wymiaru: Centrum, na opisie analitycznym. W celu uzyskania bardziej szczegółowych informacji o przyczynie braku importu danych, należy z poziomu narzędzia Microsoft SQL Server Management Studio wykonać procedurę: exec cdn.ImportListPlacOptima ID_Zestawu,1 W miejsce pierwszego parametru funkcji należy wstawić ID zestawu transformacji DTS, za pomocą którego wykonywany jest import ( jest to wartość pola: DZE_ID z tabeli CDN.DTSZestawy). Drugi parametr procedery przyjmuje zawsze wartość 1. Zwracane wyniki procedury: Jeżeli wynikiem wywołania procedury jest powyższy komunikat, oznacza to, że nie został utworzony zlinkowany serwer lub podczas jego dodawania, wskazana została nieprawidłowa nazwa serwera, na którym znajdują się bazy Comarch ERP XL HR i Comarch ERP XL lub utworzony został zlinkowany serwer bez końcówki: ‘_Place’. Konieczne jest dodanie zlinkowanego serwera lub usunięcie już istniejącego i dodanie go ponownie ( za pomocą skryptu dostępnego w biuletynie technicznym: XL114 – Konfiguracja synchronizacji systemu Comarch ERP XL z modułem kadrowo-płacowym Comarch ERP XL HR do wersji 2016.3.4). W wersji 2017.0 Comarch ERP XL wprowadzono automatyczne tworzenie zlinkowanwgo serwera oraz jego mapowanie na bazy Comarch ERP XL oraz Comarch ERP XL HR . W celu uruchomienia współpracy oraz utworzenia zlinkowanego serwera należy w konfiguracji systemu Comarch ERP XL na zakładce: HR zaznaczyć check: Synchronizuj strukturę organizacyjną i dane kadrowe oraz uzupełnić pozostałe dane zgodnie z biuletynem: XL064 – Współpraca Comarch ERP XL z modułem kadrowo-płacowym Comarch ERP XL HR. W celu uzyskania informacji o przyczynie braku importu danych, należy z poziomu narzędzia Microsoft SQL Server Management Studio wykonać procedurę: exec cdn.ImportListPlacOptima ID_Zestawu,1 W miejsce pierwszego parametru funkcji należy wstawić ID zestawu transformacji DTS, za pomocą którego wykonywany jest import ( jest to wartość pola: DZE_ID z tabeli CDN.DTSZestawy). Drugi parametr procedery przyjmuje zawsze wartość 1. Zwracane wyniki procedury: Jeżeli wynikiem wywołania procedury jest powyższy komunikat, oznacza to, że login SQL po którym następuje linkowanie serwerów ( zazwyczaj CDNDTS) nie został zmapowany na bazę konfiguracyjną Comarch ERP XL HR. W celu zmapowania loginu należy, we właściwościach loginu, na zakładce: User Mapping, wskazać bazę konfiguracyjną Comarch ERP XL HR, a w obszarze Database role membership for: zaznaczyć role: CDNRaport, public. Jeżeli wynikiem wywołania procedury jest powyższy komunikat, oznacza to, że login SQL po którym następuje linkowanie serwerów ( zazwyczaj CDNDTS) nie został zmapowany na bazę firmową Comarch ERP XL HR. W celu zmapowania loginu należy, we właściwościach loginu, na zakładce: User Mapping, wskazać bazę firmową Comarch ERP XL HR, a w obszarze Database role membership for: zaznaczyć role: CDN, CDNRaport, public, db_owner. Komunikat ten pojawi się również jeżeli w zestawie transformacji DTS wskazano nieprawidłowo nazwę serwera, na którym znajdują się bazy Comarch ERP XL HR i Comarch ERP XL. Jeżeli wynikiem wywołania procedury jest powyższy komunikat, oznacza to, że w zestawie transformacji DTS został nieprawidłowo określony format daty w polu: Przenoszenie danych od daty. Prawidłowy format daty to: DD-MM-RR Jeżeli wynikiem wywołania procedury jest powyższy komunikat, oznacza to, że podczas dodawania zlinkowanego serwera, wskazane zostało nieprawidłowe hasło, dla loginu SQL po którym wykonywanie jest linkowanie ( zazwyczaj jest to login CDNDTS). Konieczna jest zmiana hasła z poziomu właściwości zlinkowanego serwera (Microsoft SQL Server Management Studio ->Server Objects->Linked Servers-> Properties ( zlinkowanego serwera)-> zakładka: Security) Jeżeli wynikiem wywołania procedury jest powyższy komunikat, oznacza to, że prawdopodobnie doszło do zaburzenia wartości SLW_SlsID w tabeli Cdn.Slowniki dla składników płac ( wartość pola powinna być zgodna z wartością pola Sls_Id z tabeli Cdn.SlownikiStruktura dla składników plac). W celu poprawy rozbieżności należy wykonać update pola slw_slsid w tabeli Cdn.Slowniki dla składników płac. Jeżeli synchronizacja wykonywana jest między serwerami w różnych fizycznych lokalizacjach, konieczne jest uruchomienie i skonfigurowanie usługi systemowej MSDTC, czyli koordynatora transakcji rozproszonych. Ustawienia usługi zostały opisane w biuletynie technicznym: XL114 – Konfiguracja synchronizacji systemu Comarch ERP XL z modułem kadrowo-płacowym Comarch ERP XL HR do wersji 2016.3.4. Koszty wynagrodzeń są zazwyczaj wnikliwie analizowane w każdym przedsiębiorstwie ze względu na ich znaczący udział w kosztach zaklasyfikowanych do danego okresu. Biuletyn poświęcony został analizie kosztów wynagrodzeń przeprowadzanej w systemie Comarch ERP XL. Obejmuje ona proces tworzenia opisu analitycznego na listach płac, w tym także wykorzystanie podzielnika dla potrzeb właściwej prezentacji kosztów. Opis analityczny listy płac opiera się na wyliczeniu i możliwości ocechowania za pomocą wymiarów analitycznych pewnych agregatów wartości. Wykonanie opisu analitycznego umożliwia uwzględnienie w Business Intelligence właściwych kosztów płac. Możliwe jest również wykorzystanie dokonanego opisu analitycznego dla potrzeb zaksięgowania listy schematem zbudowanym w oparciu o opis analityczny. Dokument LP „Lista płac” powstaje w wyniku wykonania importu danych przy udziale procedur składowanych z Comarch ERP Optima bądź wczytaniu danych za pomocą pliku tekstowego o określonej strukturze (PIK). Elementy wyliczonego wynagrodzenia zapisywane są w tabeli Cdn.PikKwoty. Dla potrzeb tej analizy najbardziej interesować nas będą wartości następujących pól: Dodatkowo należy pamiętać, iż składniki wynagrodzenia są zapisywane i mogą być analizowane na trzech poziomach szczegółowości: Opis analityczny może zostać utworzony w następujący sposób: Najczęściej wykorzystywany jest wariant 1 i 2. Opis analityczny list płac może odbywać się w oparciu o 3 warianty ujęcia kosztów: Są to 3 sposoby ujęcia tych samych kwot, Użytkownik decyduje, w którym wariancie będzie prowadzona analiza kosztów wynagrodzeń w jego jednostce. W przypadku wykorzystania podzielnika wynagrodzeń, rozbicie kosztów (zgodnie z jednym z 3 wariantów) następuje w sposób określony w konfiguracji podzielnika. Poniżej przedstawione zostało przyporządkowanie poszczególnych elementów wynagrodzeń do danej kategorii używanej podczas analizy: ZUS pracodawcy: Emerytalne firmy + Rentowe firmy + Wypadkowe + Fundusz Pracy + FGŚP + FEP (identyfikacja na podstawie pik_symbol) ZUS pracobiorcy: Emerytalne pracownika+ Rentowe pracownika + Chorobowe + Zdrowotne (identyfikacja na podstawie pik_symbol) Brutto: Netto + Podatek + ZUS pracobiorcy (wyliczony tak jak powyżej) Koszt całkowity: Brutto + ZUS pracodawcy Zgodnie z powyższym rozbiciem, wartość „brutto” w opisie analitycznym nie jest tożsama z kwotą wynagrodzenia brutto (pik_symbol=1 ). Zmianie nie ulega wartość kosztu a tylko jego rozbicie w zależności od przyjętego wariantu. Kwoty poszczególnych elementów wynagrodzenia dla potrzeb opisu analitycznego kwalifikowane są do jednej z grup: Przypisanie składnika do danej grupy odbywa się zgodnie z następującymi założeniami: select * from cdn.pikkwoty where PIK_GIDNumer= AND PIK_GIDLp= AND PIK_Symbol = 10 AND PIK_KosztFirma=1 AND PIK_Rodzaj IN(1,2,4,6) AND PIK_Kwota > 0 select * from cdn.pikkwoty where PIK_GIDNumer= AND PIK_GIDLp= AND PIK_Symbol = 2 AND PIK_KosztFirma=1 AND PIK_Rodzaj IN(1,2,4,6) AND PIK_Kwota > 0 select * from cdn.pikkwoty where PIK_GIDNumer= AND PIK_GIDLp= AND select * from cdn.pikkwoty where PIK_GIDNumer= AND PIK_GIDLp= AND select * from cdn.pikkwoty where PIK_GIDNumer= AND PIK_GIDLp= AND Podsumowując – podział polega na przyporządkowaniu ujemnych wartości (z uwzględnieniem dodatkowych warunków) do zmniejszeń, a dodatnich do zwiększeń. Na wypłacie pracownika naliczonej w Comarch ERP Optima (a na liście płac widocznej z poziomu XL) mogą się pojawić kwoty które są identyfikowane jako „Zmniejszenia” Czego mogą dotyczyć zmniejszenia? Poniżej przedstawione zostały przykłady: W tym punkcie przedstawione zostanie ujęcie kosztów wynagrodzenia danego pracownika Pokazuje on wynagrodzenie w układzie: Netto, Podatek, ZUS pracobiorcy, ZUS pracodawcy, Zmniejszenia W takim przypadku opis składników będzie wyglądał tak jak na poniższym zrzucie ekranowym. Poniżej przedstawiono szczegółową specyfikację na poziomie wynagrodzenia danego pracownika:

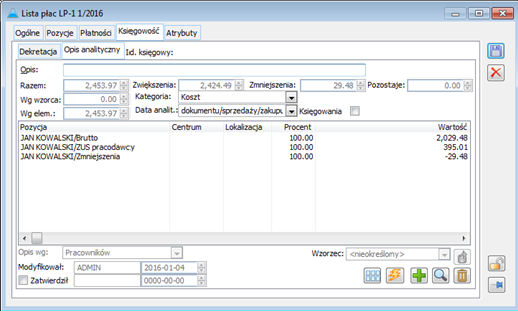

Pokazuje on wynagrodzenie w układzie: Brutto, ZUS pracodawcy, Zmniejszenia W takim przypadku opis składników będzie wyglądał tak jak na poniższym zrzucie ekranowym: Poniżej przedstawiono szczegółową specyfikację na poziomie wynagrodzenia danego pracownika:

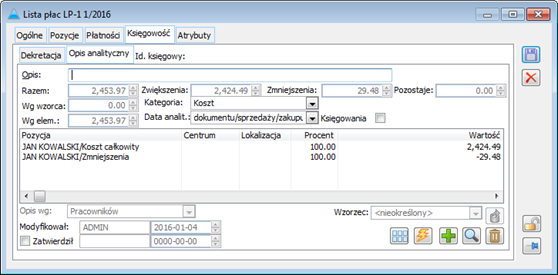

Pokazuje on wynagrodzenie w układzie: Koszt całkowity, Zmniejszenia W takim przypadku opis składników będzie wyglądał tak jak na poniższym zrzucie ekranowym: Poniżej przedstawiono szczegółową specyfikację na poziomie wynagrodzenia danego pracownika: