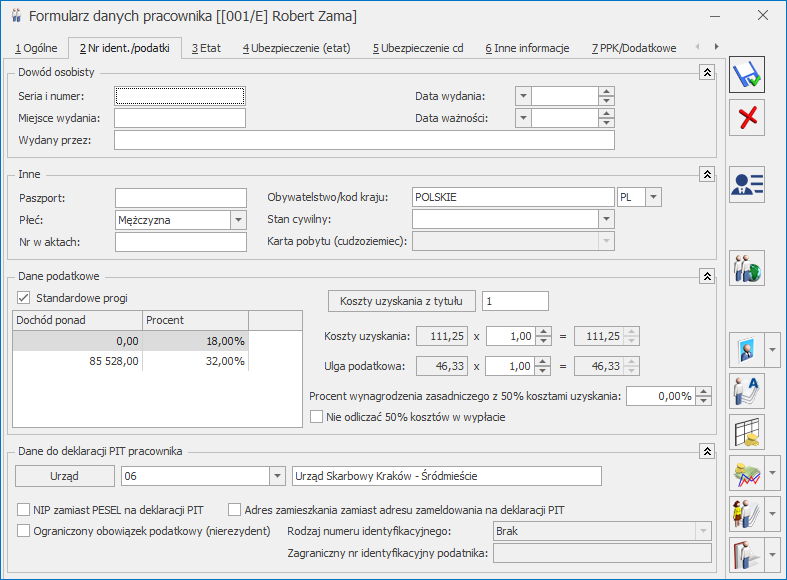

Na zakładce [Nr identyfikacyjny/podatki] uzupełniamy informacje takie, jak:

- Dowód osobisty, którym legitymuje się pracownik,

- Paszport,

- Obywatelstwo/Kod kraju,

- Płeć,

- Stan cywilny,

- Nr w aktach – służy do zapisania numeru akt pracownika,

- Karta pobytu – informacja dotycząca cudzoziemca,

- Progi podatkowe – domyślnie proponują się standardowe progi podatkowe. Jeżeli istnieje konieczność zmiany progów np. w związku ze wspólnym opodatkowaniem małżonków należy odznaczyć pole Standardowe progi podatkowe ([ ] puste), umożliwi to edycję kwot progowych i stawek podatku.

- Koszty i ulga podatkowa – w celu poprawnego określenia Kosztów uzyskania przychodu pracownika należy wybrać tytuł, z którego one przysługują, a program automatycznie podpowie odpowiedni współczynnik (informacja, z jakiego tytułu przysługują koszty zostanie później wykorzystana przy drukowaniu PIT-11). Współczynnik ten może być – w razie potrzeby – skorygowany. Domyślnie podpowiada się współczynnik 1 – koszty uzyskania z jednego stosunku pracy. Ulga podatkowa – domyślnie podpowiada się współczynnik 1, co oznacza, że pracownik na prawo do odliczania ulgi podatkowej. Kwota ulgi przepisywana jest z konfiguracji programu (Konfiguracja/ Program/ Płace/ Stałe podatkowe). W sytuacji, gdy zatrudniamy osobę, której nie możemy tej ulgi odliczać (np. rencista otrzymujący świadczenia z ZUS) należy wpisać współczynnik 0 (zero).

Podstawa prawna:

Ustawa z 29 listopada 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zmianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U. 2016 poz. 1926).

- Procent wynagrodzenia z 50% kosztami uzyskania – podajemy tutaj, od jakiej części wynagrodzenia zasadniczego (max 100%) będą naliczane 50% koszty uzyskania. Dotyczy to osób otrzymujących wynagrodzenie z tytułu praw autorskich.

Zapisanie w tym polu wysokości 50% kosztów jest wystarczające dla pracownika, który przez cały rok ma odliczane 50% koszty uzyskania od takiej samej części wynagrodzenia zasadniczego. Jeśli procent wynagrodzenia upoważniający do odliczenia 50% kosztów uzyskania jest zmienny w czasie (różny za poszczególne miesiące), to ze względu na konieczność oddzielnego wykazania kwot na deklaracji PIT-11, należy wyodrębnić część wynagrodzenia z tytułu praw autorskich i przypisać pracownikowi dodatek zdefiniowany jako w całości podlegający kosztom 50%.

- Nie odliczać 50% kosztów w wypłacie – pozwala na wyłączenie naliczania kosztów 50% od przychodów uprawniających do zastosowania tych kosztów, zgodnie z ustawą z dnia 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. z 2017r, poz.2175) limit dla 50% kosztów począwszy od 1.01.2018 (czyli dla wypłat mających miesiąc deklaracji 01.2018) ma być równy kwocie pierwszego progu podatkowego wg skali podatkowej z danego roku ustawionej w konfiguracji programu. W przypadku konieczności wcześniejszego zaprzestania odliczania kosztów 50 % użytkownik powinien zaznaczyć parametr Nie odliczać 50% kosztów w wypłacie. Taka zmiana powinna być odnotowana poprzez aktualizację zapisu. W celu weryfikacji kwoty odliczonych już w wypłatach kosztów 50% można wykorzystać wydruk Pracownicy z 50% kosztami uzyskania w wypłatach dostępny z poziomu Listy pracowników (Płace i Kadry > Kadry) w gałęzi wydruków płacowych. Z poziomu Listy pracowników można także wywołać, z obszaru wydruków kadrowych, wydruk Lista pracowników z wyłączonymi 50% kosztami pozwalający na sprawdzenie zaznaczenia parametru Nie odliczać 50% kosztów w wypłacie.

- Urząd skarbowy – należy określić urząd skarbowy właściwy według miejsca zamieszkania pracownika. Informacja ta będzie potrzebna do prawidłowego wygenerowania deklaracji PIT-11.

- NIP zamiast PESEL na deklaracji PIT – w przypadku zaznaczenia parametru, na deklaracjach: PIT-11, PIT-8C, oraz wydruku deklaracji PIT-2 jest wykazywany numer NIP pracownika. W przeciwnym przypadku (domyślne ustawienie) na wymienionych deklaracjach wykazywany jest numer PESEL pracownika. Na formularzu właściciela ten parametr jest domyślnie zaznaczony. Ustawienie tego parametru wpływa również na nazewnictwo pliku *.xml z e-deklaracją (w przypadku deklaracji PIT-11 oraz PIT-8C): jeśli na deklaracji wstawiany jest PESEL jako identyfikator, to w nazwie pliku xml tworzonego przy eksporcie e‑deklaracji będzie wstawiany PESEL pracownika, w przeciwnym przypadku nr NIP.

- Adres zamieszkania zamiast adresu zameldowania na deklaracji PIT – zaznaczenie parametru powoduje domyślne wstawienie na deklaracjach PIT adresu zamieszkania pracownika. W przeciwnym przypadku (domyślne ustawienie) na deklaracjach pojawia się adres zameldowania.

W przypadku pracowników będących nierezydentami należy uzupełnić dodatkowe pola:

- Ograniczony obowiązek podatkowy (nierezydent) – parametr domyślnie nie jest zaznaczony. Jego zaznaczenie powoduje uaktywnienie dodatkowych pól Rodzaj numeru identyfikacyjnego oraz Zagraniczny numer identyfikacyjny podatnika.

- Rodzaj numeru identyfikacyjnego – w tym polu można wybrać z listy rodzaj numeru identyfikacyjnego pracownika.

- Zagraniczny numer identyfikacyjny podatnika – w tym polu należy wpisać zagraniczny numer identyfikacyjny podatnika. Jeśli w polu Rodzaj numeru identyfikacyjnego wybrano Paszport, a pole Zagraniczny numer identyfikacyjny podatnika jest nieuzupełnione, to domyślnie przepisywany jest numer paszportu wpisany w grupie Inne na zakładce [2. Nr ident./podatki] na formularzu danych kadrowych pracownika.