Wstęp

Z początkiem nowego roku w życie weszły przepisy tzw. ustawy antyzatorowej. W efekcie nieterminowi płatnicy muszą się liczyć się z nowymi karami. Pakiet wprowadził między innymi ulgę na złe długi w podatkach dochodowych PIT i CIT. Na największe podmioty nałożył także obowiązek raportowania praktyk płatniczych.

Firmy, które generują największe zatory, muszą liczyć się z możliwością interwencji ze strony UOKiK. Postępowania kontrolne będą prowadzone względem podmiotów, u których w ciągu trzech kolejnych miesięcy suma przeterminowanych należności przekroczy 5 mln zł, natomiast od 1 stycznia 2022 roku – 2 mln zł.

Przepisy dot. ulgi na złe długi, nałożyły na nabywcę obowiązek skorygowania, tj. zwiększenia podstawy opodatkowania/zmniejszenia straty za nieterminową zapłatę. Z kolei sprzedawcy dały prawo do pomniejszenia podstawy opodatkowania/zwiększenia straty. Poniżej, więcej informacji na ten temat.

Regulacje prawne po stronie wierzyciela

- Możliwość korygowania podstawy opodatkowania/wysokości straty z tyt. transakcji krajowych, nieuregulowanych lub nieuregulowanych częściowo.

- W przypadku transakcji uregulowanych częściowo, korekta może dot. tylko tej części, która nie została uregulowana.Pod pojęciem uregulowania należy zaś rozumieć zapłatę, kompensatę bądź zbycie należności.

- Dla wierzyciela możliwość dokonania korekty jest prawem nie obowiązkiem.

- Korekty nie można dokonać, jeżeli nieuregulowana wierzytelność została zaliczona do kosztów uzyskania przychodów na podstawie innych przepisów ustawy, w tym poprzez rezerwy lub odpisy.

- Korekta może być dokonana, jeżeli:

- wierzytelność nie zostanie uregulowana w ciągu 90 dni od dnia upływu terminu płatności określonego na fakturze, rachunku lub w umowie;

- dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

- od daty wystawienia faktury (rachunku) lub zawarcia umowy dokumentującej wierzytelność nie upłynęły 2 lata licząc od końca roku kalendarzowego, w którym została wystawiona faktura (rachunek), umowa. W przypadku gdy rok kalendarzowy, w którym wystawiono fakturę (rachunek) jest inny niż rok kalendarzowy, w którym zawarto umowę – gdy nie upłynęły 2 lata licząc od końca roku kalendarzowego późniejszej z tych czynności.

- transakcja handlowa zawarta jest w ramach działalności wierzyciela oraz dłużnika, w których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Rzeczpospolitej Polskiej.

- Konieczność dokonania tzw. „korekty powrotnej”, za okres w którym należność zostanie uregulowana (lub zbyta). W przypadku częściowego uregulowania należności korekty należy dokonać w tej części, w której została uregulowana

- Ulgę na złe długi ma zastosowanie również do wpłacanych w ciągu roku zaliczek. Wierzyciel ma możliwość, a dłużnik obowiązek uwzględniać przy wyliczaniu podstawy obliczenia zaliczki wartości nieregulowanych w terminie należności.

- Jeżeli na fakturze (rachunku) lub w umowie termin zapłaty zostanie określony z naruszeniem przepisów ustawy o przeciwdziałaniu nadmiernym opóźnieniom (powyżej 60 dni w przypadku transakcji B2B) należy zastosować tzw. termin maksymalny czyli 60 dni.

- Jeżeli w danym roku podatkowym, w związku z działalnością gospodarczą wierzyciel poniósł stratę, to kwota straty może zostać powiększona o zaliczaną do przychodów należnych wartość niezapłaconych wierzytelności. Jeżeli wierzyciel osiągnął dochód, to skorzysta z ulgi do wysokości osiągniętego dochodu. Pozostała wartość niezapłaconych wierzytelności może zostać przez niego wykorzystana do obniżenia podstawy opodatkowania w kolejnych trzech latach podatkowych, pod warunkiem, że wierzytelności nie zostaną uregulowane lub zbyte. Mechanizm przypomina rozliczenie straty podatkowej, przy czym okres rozliczeniowy wynosi 3 lata i nie jest objęty limitem kwotowym lub procentowym.

Regulacje prawne po stronie dłużnika

- Obowiązek dokonania korekty podstawy opodatkowania/wysokości straty z tyt. transakcji krajowych nieuregulowanych w całości lub częściowo.

- Obowiązek dokonania korekty jest niezależny od faktu, czy wierzyciel skorzystał z ulgi, czy też nie.

- Dłużnik musi dokonać korekty w rozliczeniu za okres, w którym upłynął 90 dzień od dnia upływu terminu płatności.

- Dłużnik nie musi dokonać korekty jeżeli zapłaci należność najpóźniej w ostatnim dniu tego okresu rozliczeniowego.

- W przypadku korekty powrotnej pod uwagę należy wziąć zakres uregulowania należności (całości lub część).

Ulga za złe długi w PIT/CIT a regulacje prawne w VAT

- Istotną różnicą między ulgą na złe długi w podatkach dochodowych, a regulacjami VAT jest fakt, że podatnicy podatków dochodowych nie stosują przedmiotowych przepisów, jeżeli strony są podmiotami powiązanymi (art. 26i ust. 18 ustawy o PIT).

- Po stronie podatników leży również obowiązek informacyjny w zakresie wykazywania wierzytelności lub zobowiązań, które powodują zwiększenia lub zmniejszenia podstawy opodatkowania w zeznaniach podatkowych (art. 26i ust. 19 ustawy o PIT).

Dostępne narzędzia w systemie Comarch ERP XL wspierające korygowanie podstawy opodatkowania/straty w „uldze na złe długi”.

Nowe regulacje prawne nakładają na nabywcę obowiązek zwiększenia podstawy opodatkowania lub zmniejszenia straty, jeżeli zobowiązanie, które po stronie sprzedawcy jest źródłem powstania przychodu nie zostanie uregulowane w ciągu 90 dni od upływu terminu płatności. Nie ma znaczenia, czy nabywca ujął transakcję po stronie kosztów uzyskania przychodów.

Biorąc pod uwagę powyższe, istotnym elementem przeciwdziałania zwiększeniu podstawy opodatkowania jest analiza płatności pod kątem przeterminowania.

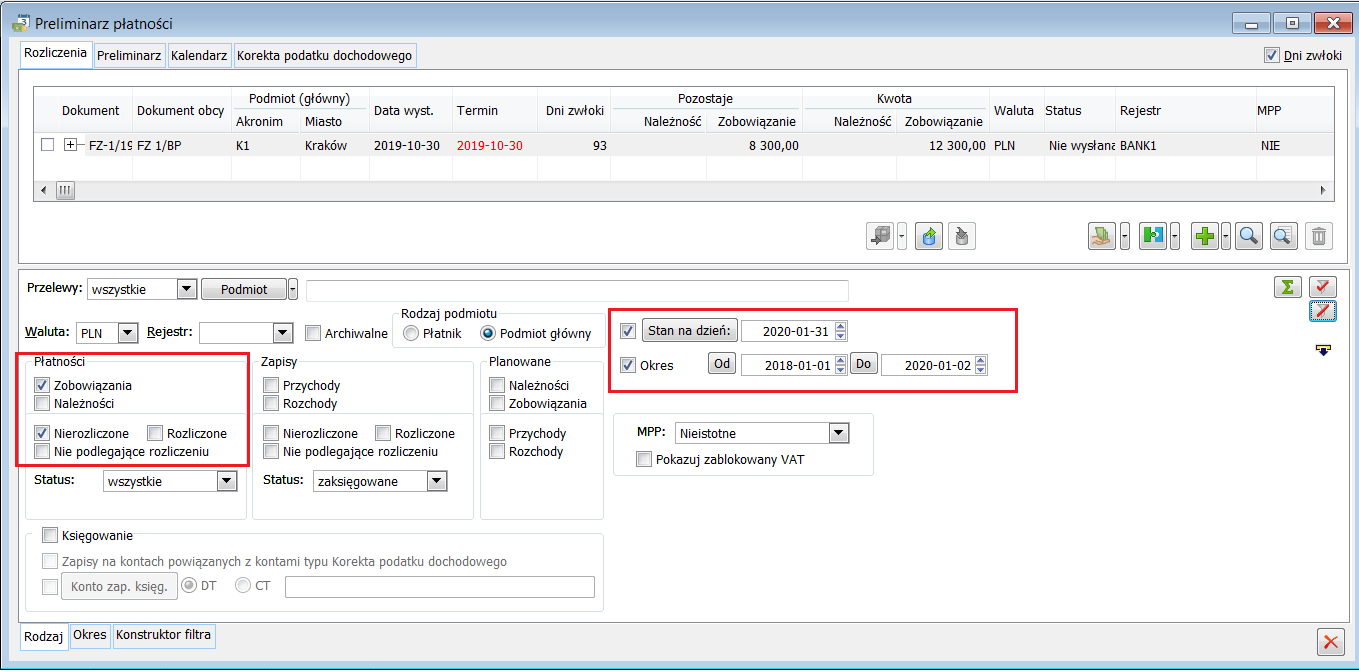

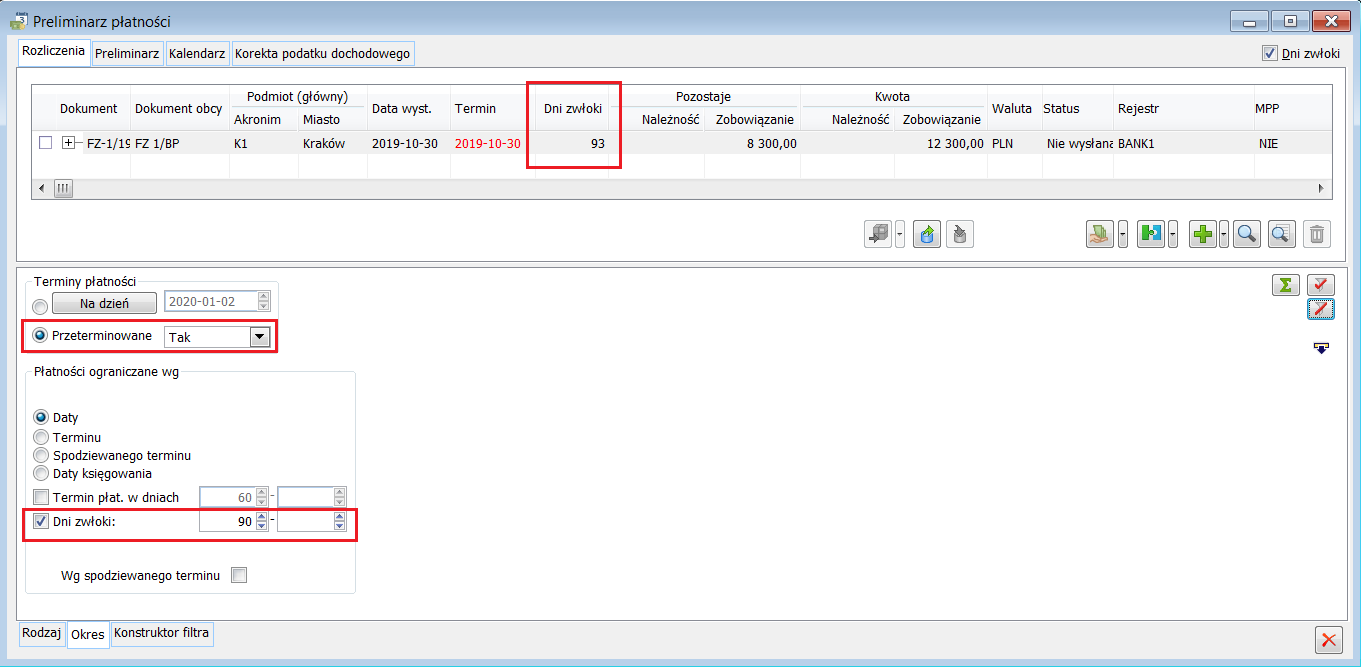

System Comarch ERP XL dysponuje narzędziami analitycznymi pozwalającymi na śledzenie płatności pod kątem okresu przeterminowania. Analizy można dokonać z poziomu:

- Preliminarza płatności

- Listy rejestrów VAT

Dostępne są także raporty pozwalające między innymi na „kubełkowanie” płatności wg okresów przeterminowania.

Analiza z poziomu listy rejestrów VAT

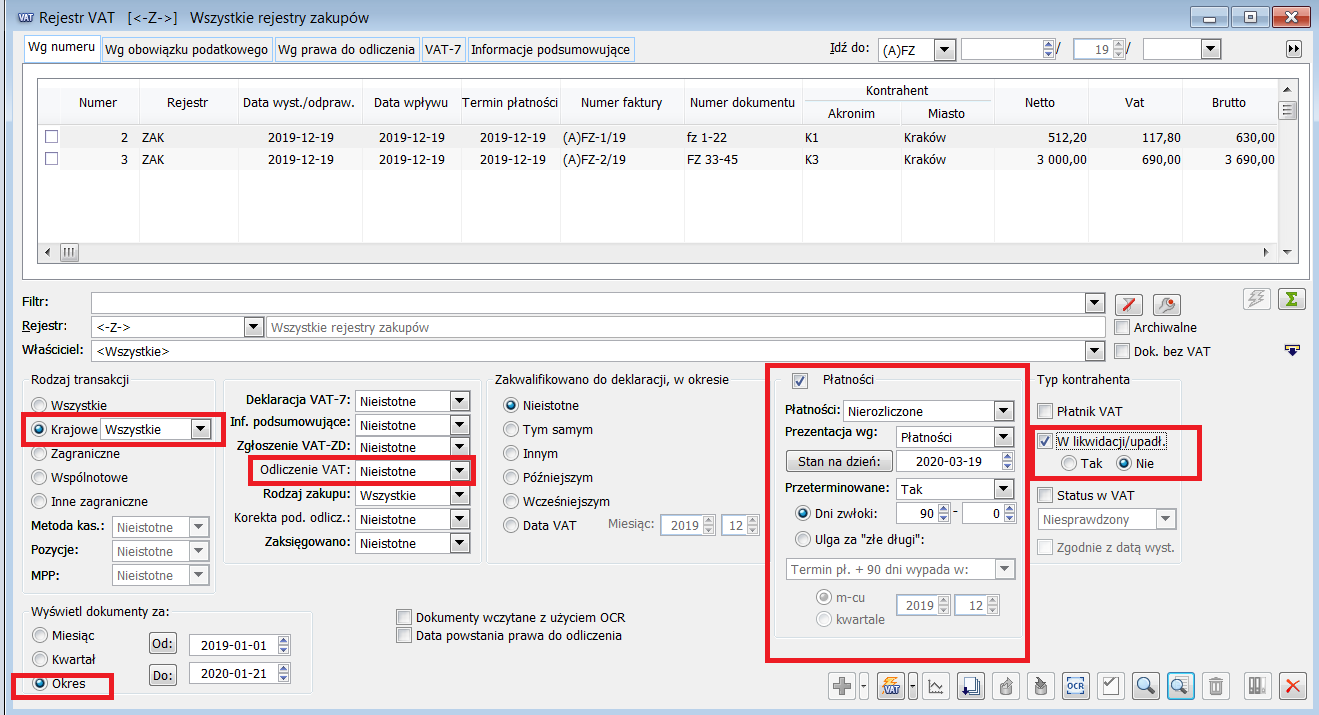

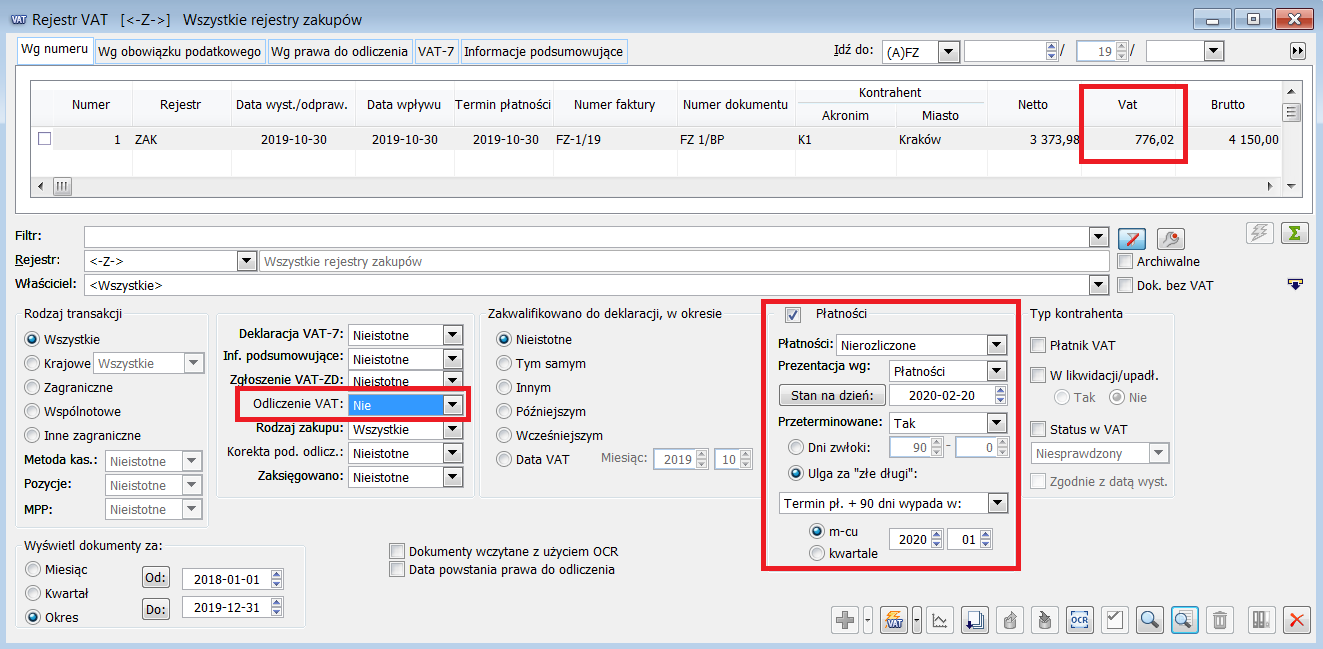

Na liście rejestrów VAT dostępne są filtry, pozwalające na analizę dokumentów pod kątem przeterminowania. Funkcjonalność została wprowadzona na potrzeby korygowania VAT z tyt. „ulgi za złe długi”.

Wspomniane filtry dostępne są z poziomu sekcji Płatności. Po jej uaktywnieniu, użytkownik ma możliwość:

- zawężenia dokumentów, których płatności są nierozliczone, rozliczone bądź wyświetlić wszystkie – opcje w polu Płatności

- prezentacji kwot netto, VAT wg stanu rozliczenia płatności – w polu Prezentacja wg wybrana opcja Płatności. Kwoty netto, VAT wyliczane są proporcjonalnie na podstawie wartości płatności nierozliczonej lub rozliczonej.

- prezentacji stanu rozliczenia na wskazany dzień – pole Stan na dzień

- prezentacji dokumentów/płatności przeterminowanych, nieprzeterminowanych, wszystkich – opcje w polu Przeterminowane

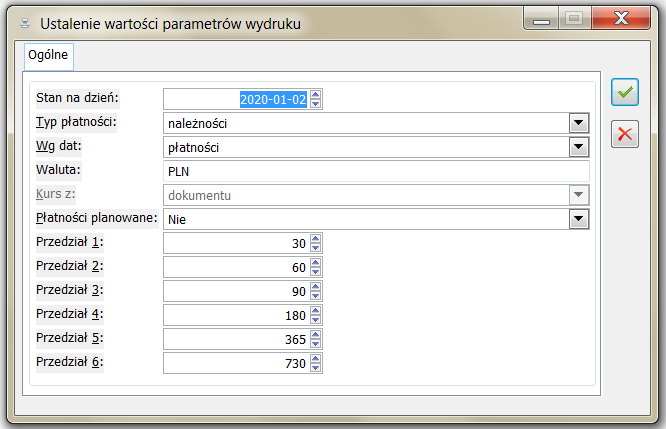

- Jeżeli zostanie wybrana opcja Przeterminowane, listę można zawęzić do dokumentów, których płatności przeterminowane są wg zdefiniowanego przedziału. Predefiniowany przedział prezentuje płatności przeterminowane powyżej 90 dni – radio button Dni zwłoki. W polach obok zdefiniowany przedział 90, 0. (To oznacza przeterminowanie powyżej 90 dni.)

- Wybierając radio button Ulga za „Złe długi” – można zawęzić listę dokumentów/płatności do tych, których termin pł + 90 dni wypada w wybranym miesiącu lub kwartale.

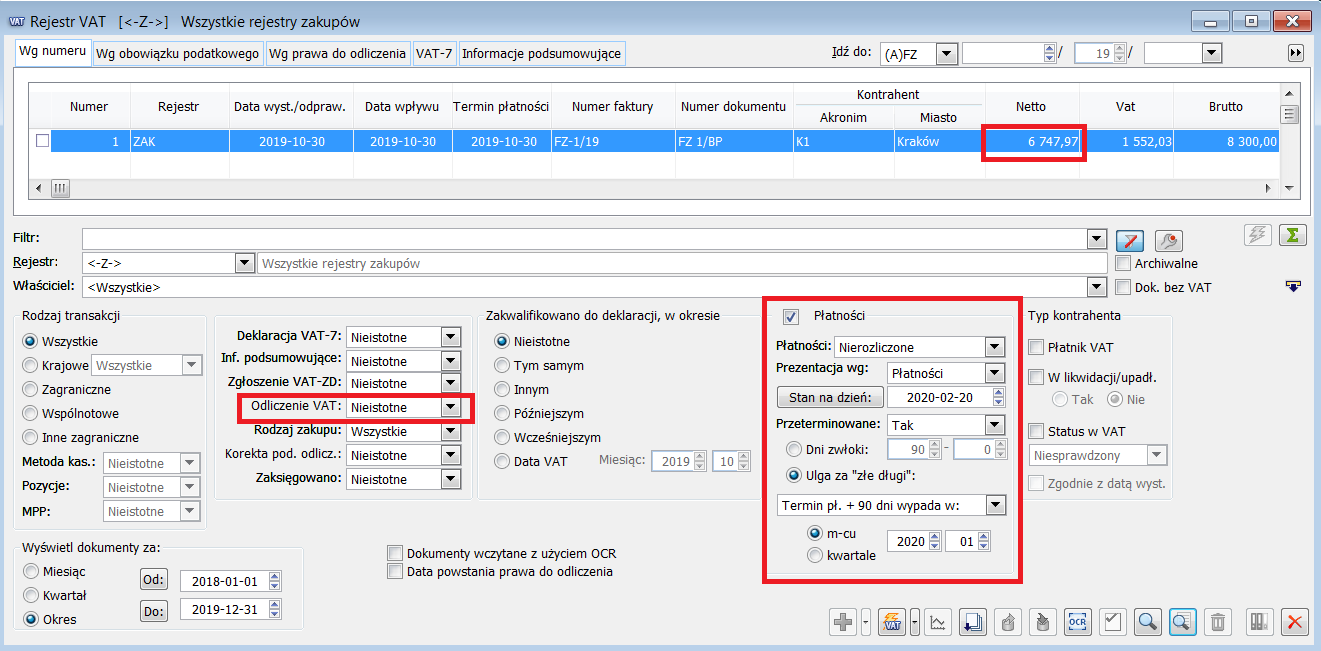

W podatkach dochodowych, w przypadku czynnych podatników VAT do kosztów uzyskania przychodów na ogół zaliczana jest kwota netto. Nieodliczona kwota podatku VAT co do zasady nie jest ujmowana w KUP. Są jednak od tej zasady wyjątki. Przykładem jest np. zakup samochodu osobowego wykorzystywanego na cele przedsiębiorstwa i prywatne. 50% podatku podlega odliczeniu, 50% zwiększa wartość początkową, czyli podstawę amortyzacji. Jeżeli faktura nie zostanie uregulowana w ciągu 90 dni podstawę opodatkowania należy skorygować o kwotę netto. Wydaje się, że także o kwotę podatku nieodliczonego. W celu ustalenia kwoty korekty, na liście rejestrów VAT można skorzystać z filtra Odliczenie VAT, posiłkować się opcjami:

- Nieistotne – możliwość ustalenia kwoty netto, o którą należy skorygować podstawę opodatkowania/stratę. (Informacja o sumarycznej kwocie netto przypadającej na nierozliczone, przeterminowane płatności powyżej 90 dni płatności

- Nie – możliwość ustalenia kwoty VAT nieodliczonej, o którą ewentualnie należy skorygować podstawę opodatkowania/stratę. (Informacja o sumarycznej kwocie VAT niepodlegającej odliczeniu, przypadającej na nierozliczone, przeterminowane powyżej 90 dni płatności.). Ponieważ co do zasady VAT nie wchodzi do KUP, dla zakupów z nieodliczonym VAT, który zalicza się bezpośrednio lub pośrednio do KUP można wydzielić osobne rejestry VAT.

„Ulga za złe długi” dotyczy transakcji handlowych zawartych w ramach działalności wierzyciela oraz działalności dłużnika, z których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Rzeczpospolitej Polskiej. Z poziomu listy rejestrów VAT dostępne są filtry, które pozwalają na zawężenie dokumentów wg rodzaju transakcji. W tym przypadku listę należy zawęzić do transakcji krajowych.

Wierzyciel może skorzystać z ulgi za złe długi, pod warunkiem, że dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji. Z poziomu listy rejestrów VAT dostępny jest filtr pozwalający na ograniczenie dokumentów do tych, które są powiązane z kontrahentami, którzy nie są w stanie likwidacji/upadłości.

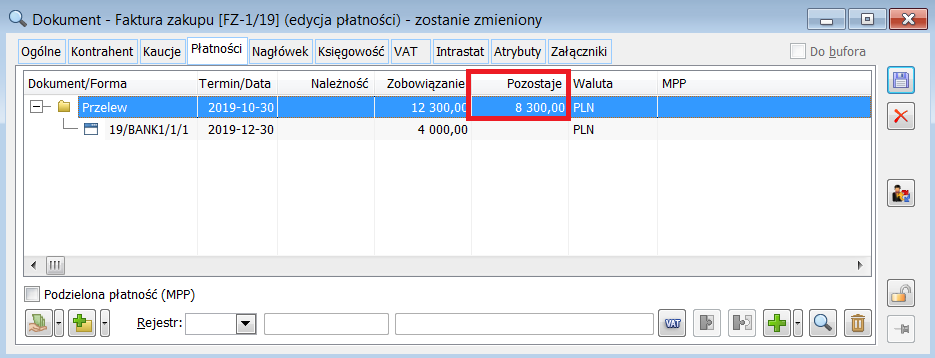

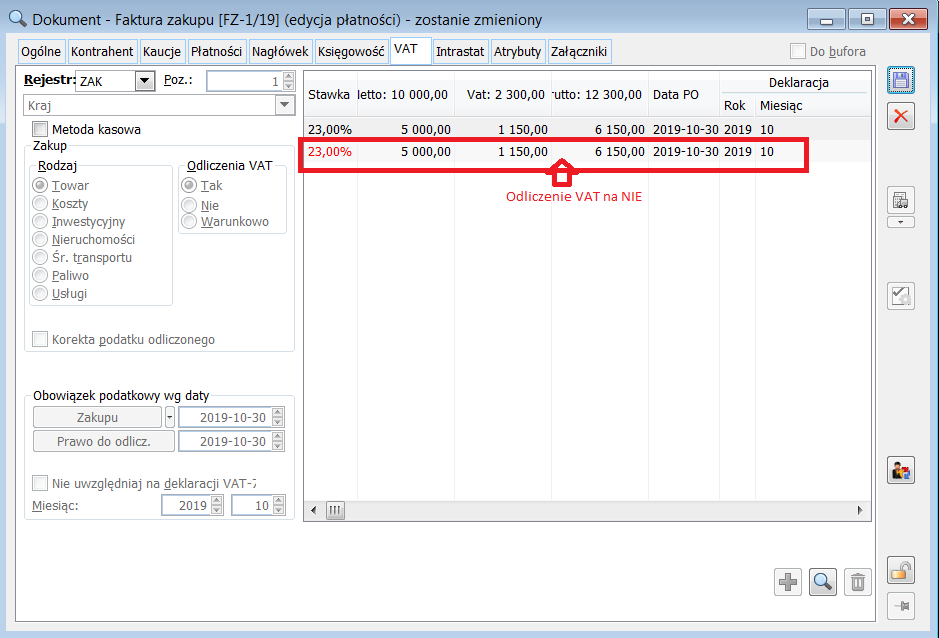

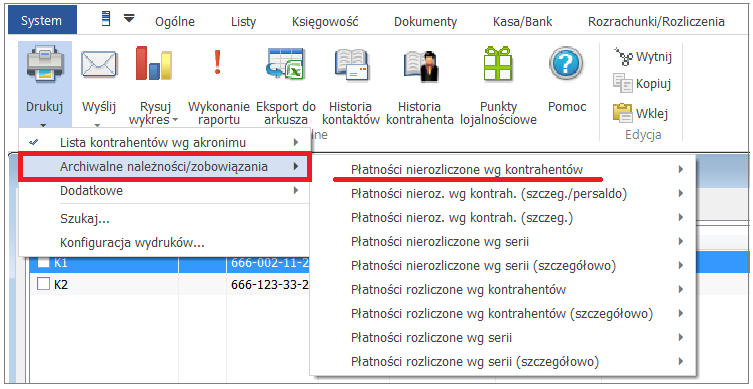

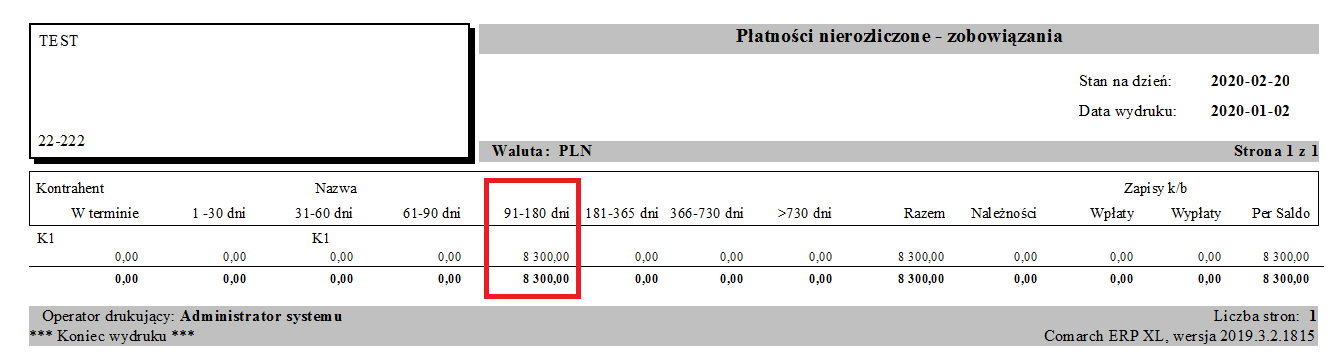

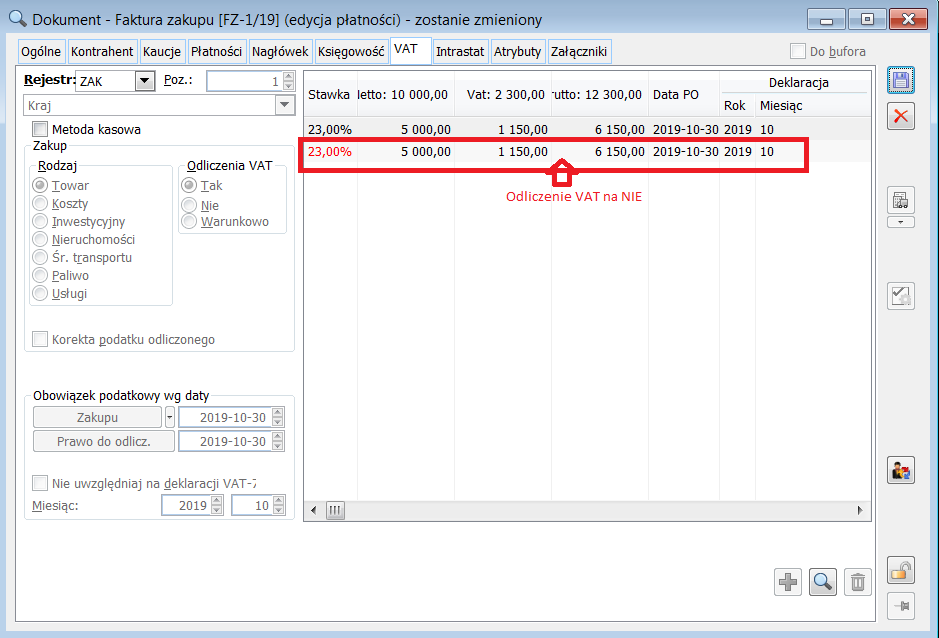

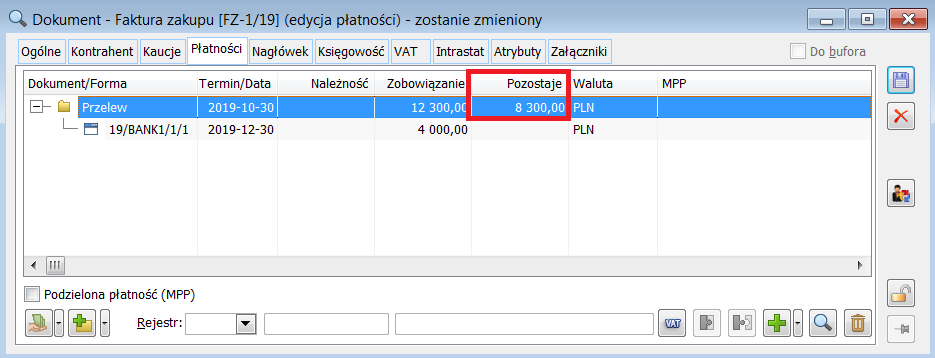

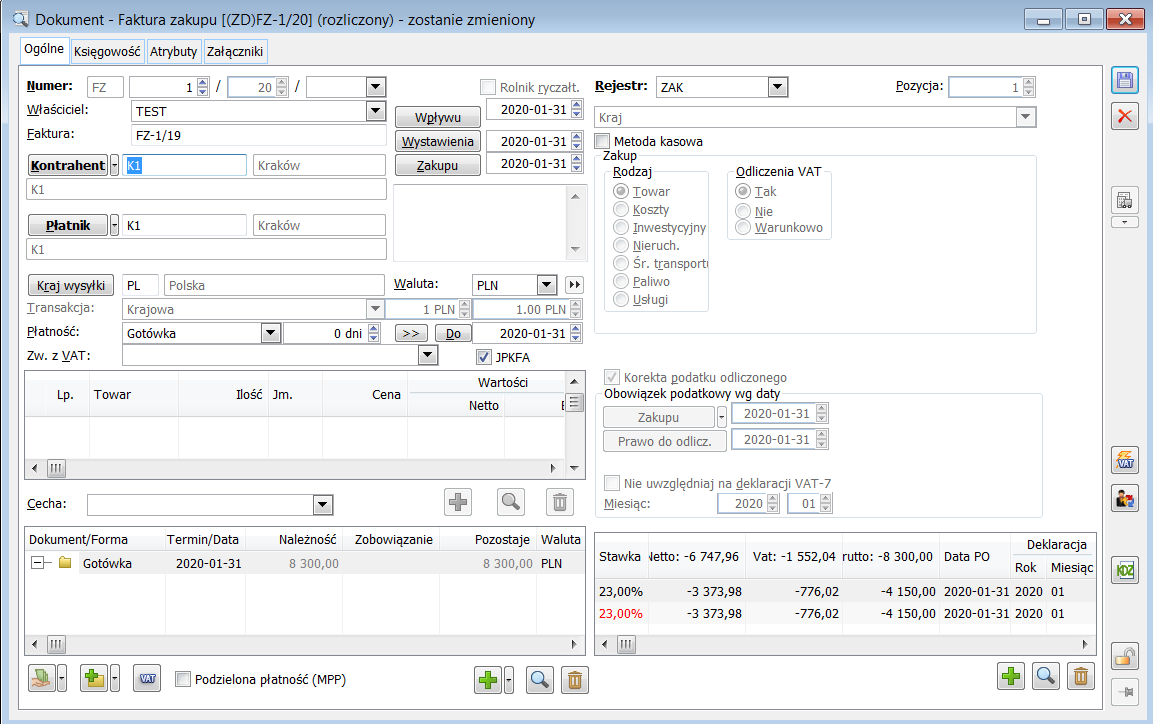

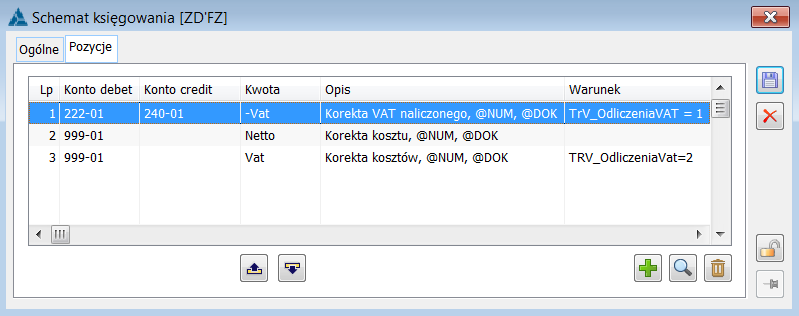

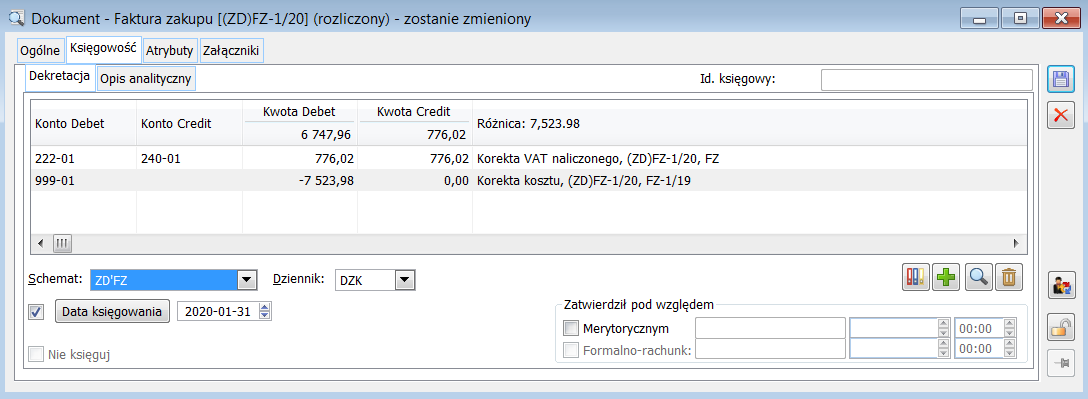

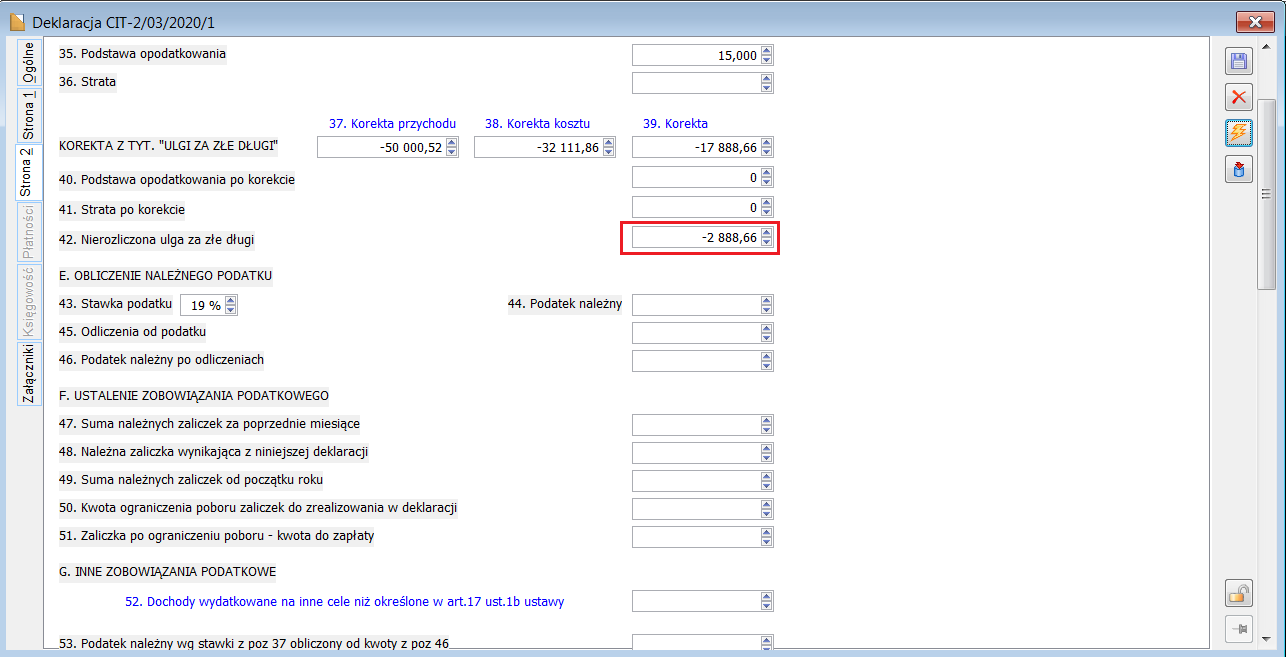

Zarejestrowano FZ-1/19: Netto: 10.000,00 VAT: 2.300,00 Brutto: 12.300,00 Tabela VAT Pozycja 1: Netto: 5.000,00 VAT: 1.150,00 Brutto: 6.150,00 odliczenie TAK Pozycja 2: Netto: 5.000,00 VAT: 1.150,00 Brutto: 6.150,00 odliczenie NIE Płatności: Termin pł.: 30.10.19 12.300,00 Rozliczenie: 30.12.19 4.000,00 Pozostaje: 8.300,00 Pozostaje: 20.02.20 8.300,00 Ujęcie w kosztach kwoty netto + nieodliczonej kwoty VAT, która przypada na kwotę płatności pozostającej do rozliczenia. Wsp. Udział kwoty pozostającej do rozliczenia w sumie płatności: Kwota Netto przypadająca na kwotę nierozliczoną: 10.000 x wsp. = 6.747,97 Kwota VAT nieodliczona przypadająca na kwotę nierozliczoną: 1.150 x wsp = 776,02 Razem kwota korekty: 7.523,99 Poniżej zrzuty z systemu Comarch ERP XL operujące na ww. kwotach Z poziomu listy rejestrów VAT analiza ogranicza się do płatności powiązanych z fakturami VAT. Wg ustawy o ograniczeniu zatorów płatniczych korekta może dot. transakcji udokumentowanych nie tylko fakturami VAT ale także rachunkami, czy też umowami. W analizie warto zatem posiłkować się także narzędziami udostępnionymi z poziomu preliminarza płatności, które pozwalają na wylistowanie należności/zobowiązań nierozliczonych, o okresach przeterminowania zbliżających się do 90 dni, lub wynoszących więcej niż 90 dni i rodzących konieczność dokonania korekty podstawy opodatkowania. Z poziomu listy kontrahentów, zakładki Wg akronimu udostępniono raporty pozwalające na analizę nierozliczonych lub rozliczonych płatności (należności, zobowiązań) wg przedziałów przeterminowania. Raporty dostępne są z poziomu menu wydruków Archiwalne należności i zobowiązania. Użytkownik ma możliwość zdefiniowania własnych przedziałów przeterminowania, choć domyślne, pozwalają na sprawdzenie, czy w przedziale od 91 dni istnieją przeterminowane płatności. W „uldze na złe długi” w podatku VAT oraz w przepisach dot. przeciwdziałania zatorom płatniczym w podatkach dochodowych okres przeterminowania, po którym należy dokonać korekty jest identyczny, wynosi 90 dni licząc od pierwszego dnia po upływie terminu płatności. Można zatem przyjąć, że korekcie podatku VAT na ogół będzie towarzyszyła korekta podatku dochodowego. Korekty można dokonać: Dokumenty (ZD)FS i (ZD)FZ podlegają księgowaniu. W księgach rachunkowych korekcie podatku VAT naliczonego może towarzyszyć zapis na koncie pozabilansowym, który będzie korygował podstawę opodatkowania w podatku dochodowym. W przypadku zapisów korygujących po stronie kosztów zalecamy księgowanie na kontach pozabilansowych po stronie DT, ze znakiem ujemnym. W przypadku zapisów korygujących po stronie przychodów zalecamy księgowanie na kontach pozabilansowych po stronie CT, ze znakiem ujemnym. Powyższe zalecenia wynikają ze zmian wprowadzonych na formularzu CIT-2 w wersji 2020.0, o których mowa w kolejnym punkcie. Zarejestrowano FZ-1/19, kwota Netto: 10.000, VAT: 2.300 Termin pł. 30.10.2019 r. FZ zawiera dwie pozycje w tabeli VAT: Poz. 1. 5.000 1.150 Odliczenie Tak Poz. 2. 5.000 1.150 Odliczenie Nie Kwota do rozliczenia na dzień 20.02.2020: 8.300,00 Wygenerowano (ZD)FZ z pozycjami: Poz. 1. -3.373,98 -776,02 Odliczenie Tak Poz. 2. -3.373,98 -776,02 Odliczenie Nie Księgowanie Korekta podatku VAT naliczonego (zwiększenie po stronie podatku należnego) 776,02 22-1 VAT należny / 24 Pozostałe rozrachunki Korekta po stronie podatku dochodowego – dekret, który zwiększy podstawę opodatkowania, przy założeniu, że VAT nieodliczony także koryguje podstawę opodatkowania -7.523,98 99-0 Konto pozabilansowe/— Korekta po stronie kosztów: (-6.747,96 )+ (-776,02) = -7.523,98 Poniżej zrzuty z systemu: W wersji 2019.3.2 oraz w wersjach wcześniejszych, formularz CIT-2 nie jest dostosowany do wyliczenia zaliczki na podatek dochodowy z uwzględnieniem korekt z tyt. przeciwdziałania zatorom płatniczym. W tej sytuacji użytkownik może posiłkować się zestawieniami księgowymi. Zmiany na formularzu CIT-2 opisane poniżej, wprowadzone w wersji Comarch ERP XL 2020.0 zostaną uwzględnione także w wersji 2019.3.3. Na formularzu CIT-2, pod polami 35 (Podstawa opodatkowania) i 36 (Strata) dodano sześć nowych pól, pozwalających na wprowadzenia korekt na podstawie przepisów dot. przeciwdziałania zatorom płatniczym. Celem nowych pól jest umożliwienie skorygowania podstawy opodatkowania lub straty na podstawie nieuregulowanych wierzytelności bądź zobowiązań. Pod polem 36 ‘Strata’ dodano trzy pola (od 37 do 39) poprzedzone informację o treści: KOREKTA Z TYT. „ULGI ZA ZŁE DŁUGI” Pole 37 o nazwie ‘Korekta przychodu’ Pole 38 o nazwie Korekta kosztu Pole 39 o nazwie Korekta – pole także definiowalne. Domyślnie prezentowana jest różnica pól 37 i 38. Można zrezygnować z ujmowania korekt w osobnych polach 37 i 38. i wprowadzić własną definicję w polu 39. Pod polem 39 dodano pola: Pole 40. Podstawa opodatkowania po korekcie Przykład 1 Przykład 2 Przykład 3 Pole 41. Strata po korekcie Przykład 4 Przykład 5 Przykład 6 Pole 42. Nierozliczona „Ulga za złe długi” – pole o charakterze czysto informacyjnym. W polu tym prezentowana jest nierozliczona wartość korekty, w przypadku, gdy wartość w polu 35 Podstawa opodatkowania będzie większa od zera, ale kwota korekty zmniejszającej podstawę opodatkowania będzie większa od kwoty wykazanej w polu 35.

8.300 x 100 / 12.300 = 67,4796747967%

Preliminarz płatności

„Struktura wiekowa” należności i zobowiązań

Zapisy korygujące podstawę opodatkowania/stratę

Wyliczenie zaliczki na podatek dochodowy

Wyliczenie zaliczki w wersji Comarch ERP XL 2019.3.2 oraz w wersjach wcześniejszych

Zmiany na formularzu w CIT-2 w wersji Comarch ERP XL 2020.0

Pole Opis Kwota

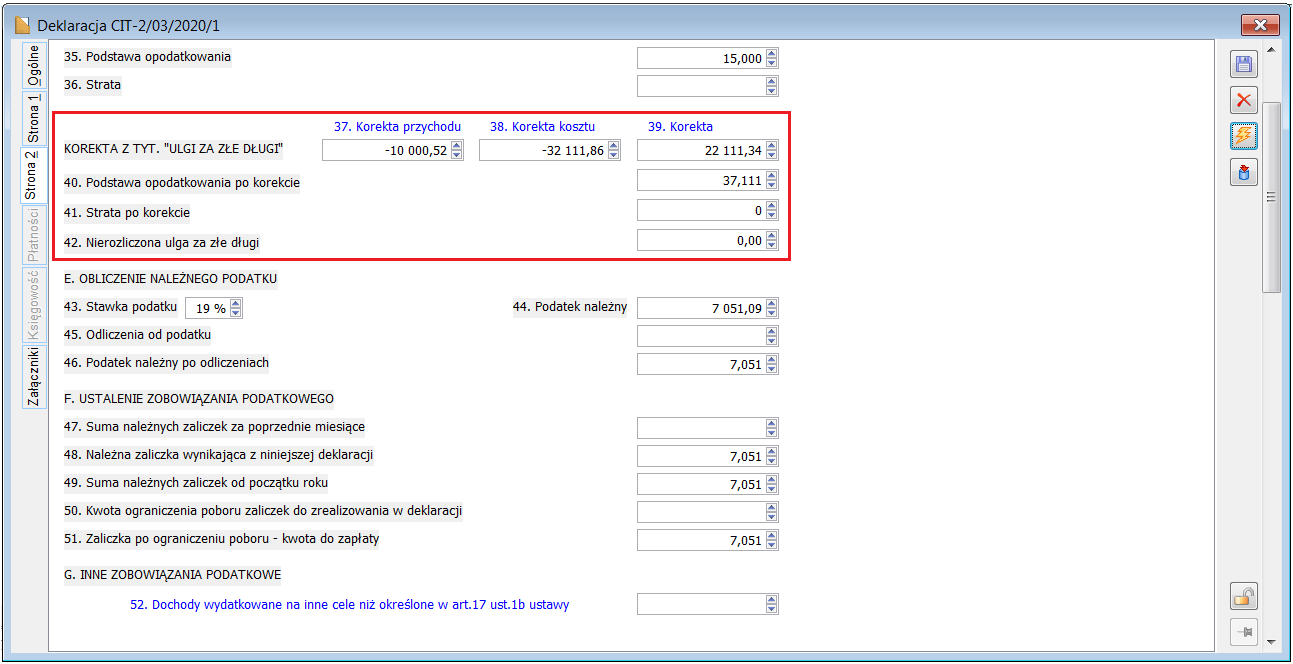

35 Podstawa opodatkowania 15.000,00

37 Korekta po stronie przychodu -10.000,52

38 Korekta po stronie kosztu -2.111,86

39 Korekta (-10.000,52-(-2.111,86)= -7.888,66

40 Podst.opodatk. po korekcie 15.000+(-7.888,66) = 7.111,34 ≈ 7.111

Pole Opis Kwota

35 Podstawa opodatkowania 15.000,00

37 Korekta po stronie przychodu -20.000,52

38 Korekta po stronie kosztu -2.111,86

39 Korekta -20.000,52 - (- 2.111,86) = -17.888,66

40 Podst.opodatk. po korekcie 15.000 + (-17.888,66) = 0

42 Nierozliczona „Ulga za złe długi” 15.000 +(-17.888,66) = -2.888,66

Pole Opis Kwota

35 Podstawa opodatkowania 15.000,00

37 Korekta po stronie przychodu -10.000,52

38 Korekta po stronie kosztu -12.111,86

39 Korekta -10.000,52 - (-) 12.111,86 = 2.111,34

40 Podst.opodatk. po korekcie 15.000 + 2.111,34 = 17.111,34 ≈ 17.111

Pole Opis Kwota

36 Strata 15.000,00

37 Korekta po stronie przychodu -10.000,52

38 Korekta po stronie kosztu -12.111,86

39 Korekta -10.000,52 - (-) 12.111,86 = 2.111,34

41 Strata po korekcie 15.000 - 2.111,34 = 13.111,34 ≈ 13.111

Pole Opis Kwota

36 Strata 15.000,00

37 Korekta po stronie przychodu -10.000,52

38 Korekta po stronie kosztu -2.111,86

39 Korekta -10.000,52 –(-2.111,86) =- 7.888,66

41 Strata po korekcie 15.000 – (-7.888,66) = 22.888,66 ≈ 22.889

Pole Opis Kwota

36 Strata 15.000,00

37 Korekta po stronie przychodu -10.000,52

38 Korekta po stronie kosztu -32.111,86

39 Korekta -10.000,52 –(- 32.111,86) = 22.111,34

41 Strata po korekcie

Wykazujemy 0,00, ponieważ strata nie może być ujemna. Różnicę ze znakiem przeciwnym ujmujemy w polu 4015.000 – (22.111,34) = -7.111.34 < 0

40 Podst. opodatk. po korekcie 7.111

Czy ten artykuł był pomocny?