Rachunek walutowy – zasady funkcjonowania w świetle przepisów prawa bilansowego i prawa podatkowego

Jednostki gospodarcze, zgodnie z obowiązującymi przepisami prawa dewizowego, mogą przechowywać środki pieniężne w walutach obcych na własnym rachunku walutowym w banku, z którego usług korzystają.

Wycena operacji wyrażonych w walutach obcych wg przepisów UoR

Kwestie związane z wyceną operacji wyrażonych w walutach obcych reguluje art. 30 ust 1 i 2 UoR. Ustawa określa zasady wyceny na dzień bilansowy oraz zasady wyceny operacji następujących w trakcie roku obrotowego.

Wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia – o ile odrębne przepisy dotyczące środków pochodzących z budżetu Unii Europejskiej i innych krajów Europejskiego Obszaru Gospodarczego oraz środków niepodlegających zwrotowi, pochodzących ze źródeł zagranicznych nie stanowią inaczej – odpowiednio po kursie:

- faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji – w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań,

- średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprzedzającego ten dzień – w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji.

Z punktu widzenia przepisów Ustawy o rachunkowości, wycena obrotów z tytułu transakcji w dewizach jest przeprowadzona wg przytoczonego powyżej artykułu Ustawy o rachunkowości. Rozchód waluty z rachunku powinien następować według metod wskazanych w art. 34 ust. 4, pkt 1-3 UoR (nie powstaną wówczas RK na rachunku walutowym, powstaną natomiast na kontach rozrachunkowych). Nie jest również sprzeczne z UoR wycenianie rozchodu według kursu sprzedaży banku przy jednoczesnym ustalaniu różnic kursowych od własnych środków pieniężnych.

Wycena operacji wyrażonych w walutach obcych wg przepisów ustawy o podatku dochodowym

Zgodnie z art. 9b ust.1 ustawy o CIT podatnicy ustalają różnice kursowe wg dwóch zasad:

W kontekście tych uregulowań podatnicy, którzy wybiorą opcję drugą, rozliczają różnice kursowe wg zasad UoR i mają one charakter zarówno bilansowy jak i podatkowy. Zatem konto walutowe może funkcjonować według zasad wynikających z Ustawy o rachunkowości i wszystkie związane z tym różnice kursowe będą uznane również za element wyniku podatkowego. Jednostka może dokonywać wyceny wpływu dewiz wg kursu faktycznego wynikającego z charakteru operacji, rozchodu wg metody FIFO (czyli bez ustalania RK od własnych środków pieniężnych) oraz przyjąć zasadę dokonywania wyceny środków pieniężnych tylko na dzień bilansowy.

Podatnicy, którzy wybiorą opcję pierwszą w myśl art. 15 a ust. 8 CIT – także powinni wyznaczać kolejność wyceny środków lub wartości pieniężnych w walucie obcej, o której mowa w ust. 2 pkt 3 i ust. 3 pkt 3, według przyjętej metody stosowanej w rachunkowości, której nie mogą zmieniać trakcie roku podatkowego.

Metody wyceny środków pieniężnych wyrażonych w walucie obcej

Zgodnie z obowiązującymi ustawami możliwe są następujące sposoby przeprowadzania wyceny:

- Wycena wg FIFO (pierwsze przyszło, pierwsze wyszło)

- Wycena wg LIFO (ostatnie przyszło, pierwsze wyszło)

- Wycena wg średniej ważonej

- Wg kursu sprzedaży banku z usług, którego korzysta jednostka

Założenia wyceny rozchodu środków pieniężnych wyrażonych w walutach obcych

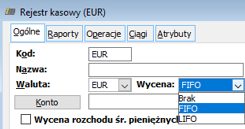

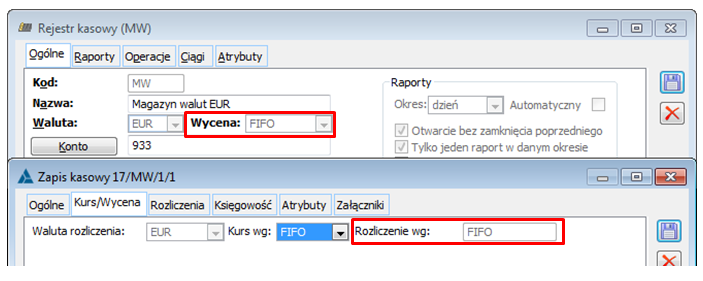

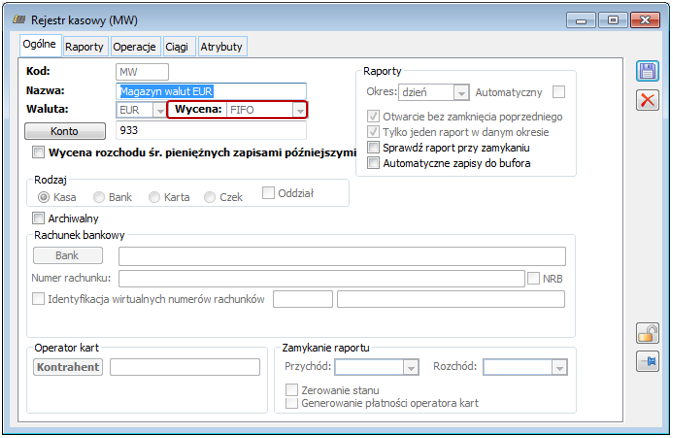

W Comarch ERP XL istnieje możliwość prowadzenia wyceny rozchodu środków pieniężnych wyrażonych w walutach obcych na poziomie rejestru kasowo/bankowego, potocznie zwana magazynem walut. Z funkcjonalnością wprowadzonego sposobu dokonywania wyceny związane są dwa aspekty: kolejność kojarzenia KP z KW (rozliczenie wg FIFO, LIFO) oraz wycena wg kursu pobieranego z KP wg kolejności kojarzenia (LIFO, FIFO) bądź kursu wprowadzanego z ręki.

Definicje FIFO, LIFO

Pod pojęciami FIFO, LIFO należy rozumieć:

Rozliczenie wg. FIFO, LIFO

W systemie Comarch ERP XL została wprowadzona możliwość rozliczenia (skojarzenia) KP z KW wg metod FIFO, LIFO (parametr: Wycena na definicji rejestru kasowo/bankowego). Wybranie opcji: FIFO lub LIFO będzie wpływało na sposób kojarzenia zapisów rozchodowych z zapisami przychodowymi. Zapis rozchodowy zostanie rozliczony (skojarzony) z zapisami przychodowymi wg wskazanej metody kojarzenia FIFO lub LIFO. Istnieje również możliwość rezygnacji z takiego skojarzenia dokumentów KP z KW, poprzez wybór ustawienia: Brak na definicji rejestru walutowego (dotychczasowe działanie systemu). W tym ostatnim przypadku rozliczanie KP z KW będzie możliwe tylko na poziomie dekretów. Kurs, który będzie podpowiadany na zapisach rozchodowych będzie zgodny z dotychczasowym działaniem programu, a więc będzie pobierany zgodnie z ustawieniami na definicji wykorzystywanej operacji. Opis dotychczasowego sposobu dokonywania wyceny (do wersji 8.0) został opisany w biuletynie technicznym pt. Wycena rozchodu środków pieniężnych wyrażonych w walutach obcych.

W rejestrze z określonym typem wyceny: FIFO lub LIFO na poziomie całego rejestru istnieje możliwość wprowadzania jedynie zapisów rozchodowych zgodnych z tym typem. Sposobu skojarzenia zapisów KW z zapisami KP nie można zmienić na wprowadzanych zapisach rozchodowych, musi on być zgodny, z tym który został wybrany dla całego rejestru. A więc w rejestrze z metodą wyceny określoną jako FIFO rozliczenie będzie następowało wg FIFO, w rejestrze z metodą określoną jako LIFO – jako LIFO.

Wycena wg. FIFO, LIFO.

Podczas wprowadzania zapisów kasowo/bankowych w ramach rejestru z określonym sposobem skojarzenia wyceny, na wprowadzonych zapisach istnieje możliwość wybrania kursu po jakim ma następować wycena, zgodnego z typem skojarzenia określonym na całym rejestrze. Kurs zgodny z metodą skojarzenia podpowiada się jako domyślny. A więc w rejestrze z typem określonym jako FIFO, podczas wprowadzania zapisu rozchodowego domyślnie podpowiadany jest kurs zgodny z tą metodą, a więc kurs wg FIFO. Analogicznie w rejestrze z typem określonym jako LIFO, na zapisach rozchodowych domyślnie podpowiadany jest kurs LIFO. Nie istnieje natomiast możliwość wskazania kursu zgodnego z drugim sposobem wyceny, a więc w ramach rejestru o typie FIFO, nie można określić kursu jako LIFO, i na odwrót.

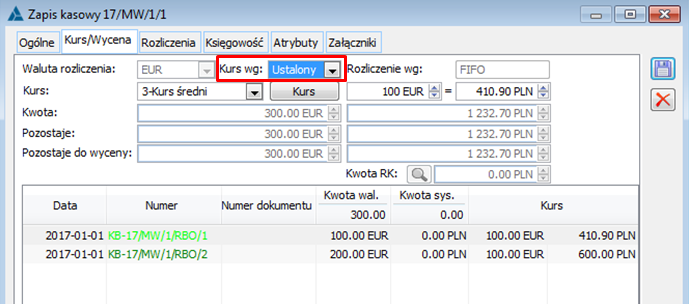

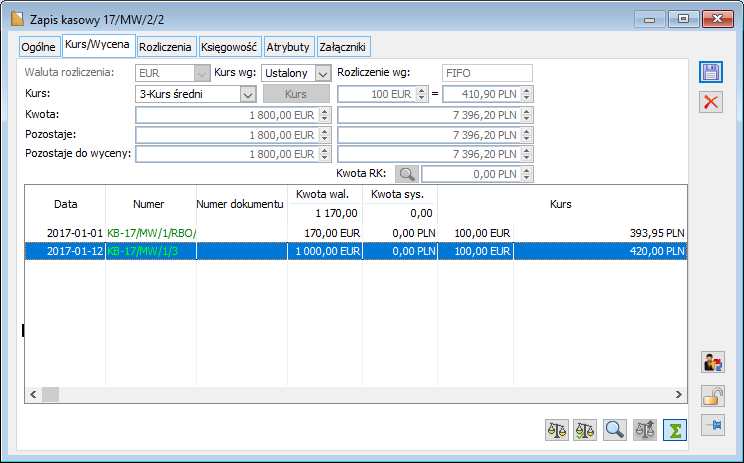

Warto zauważyć, że pomimo stosowania metod FIFO, LIFO, w programie Comarch ERP XL na wprowadzanych zapisach kasowo/bankowych rozchodowych umożliwiono także wycenę wg innego kursu, wprowadzonego z ręki. Taki kurs możliwy jest do wprowadzenia, jeśli na rozchodowym zapisie kasowo/bankowym zostanie wybrana opcja: Kurs: Ustalony. Wówczas zapis zostanie przeliczony po kursie wprowadzonym przez Użytkownika, a nie kursie wynikającym z zastosowanej metody wyceny. Taka funkcjonalność może mieć zastosowanie w kilku sytuacjach, np: – odsprzedaży waluty do banku po kursie ustalonym przez bank, podczas korzystania z kredytu w rachunku bieżącym walutowym. W sytuacji odsprzedaży waluty do banku rozliczenie (kojarzenie) będzie wg FIFO, lub LIFO, natomiast wycena wg kursu kupna banku, któremu jednostka sprzedaje dewizy.

Wycena rozchodu środków pieniężnych wyrażonych w walutach obcych

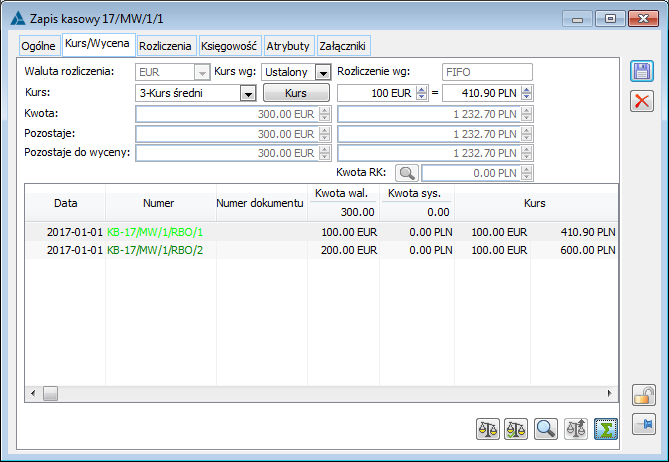

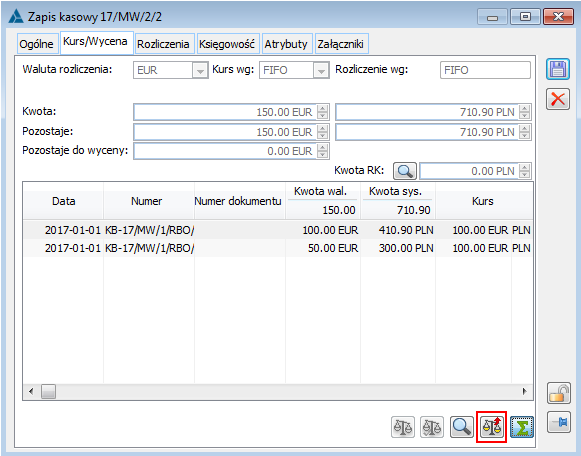

Zakładka Kurs/Wycena

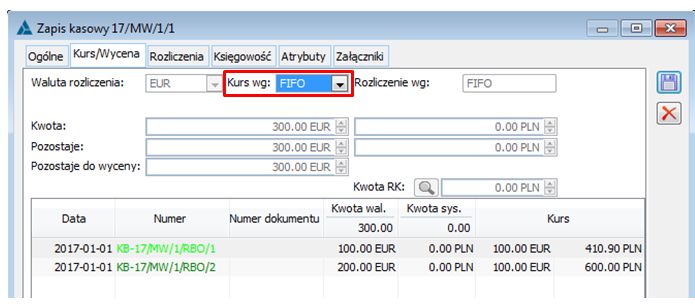

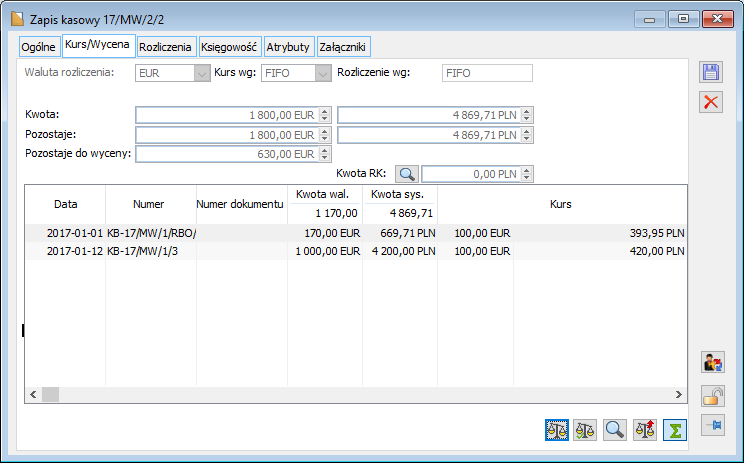

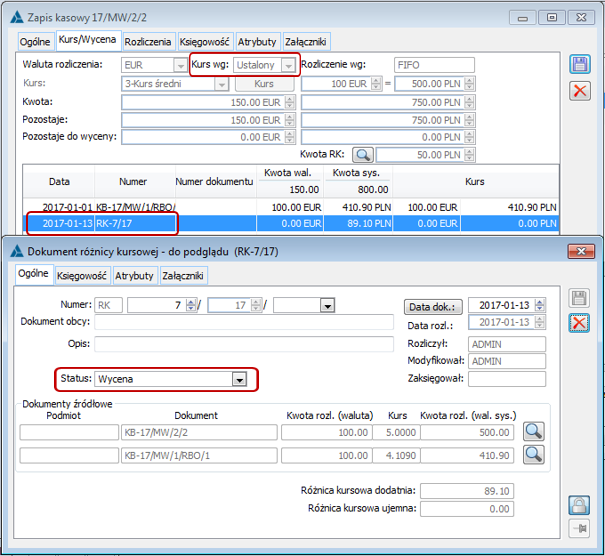

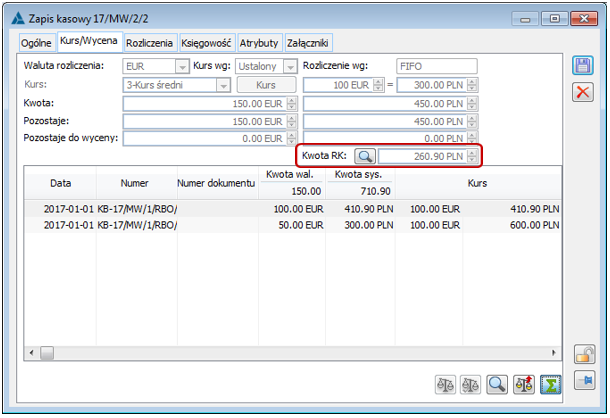

W związku z wprowadzeniem funkcjonalności magazynu walut zmianie uległ wygląd zakładki Kurs/Wycena na zapisie kasowo/bankowym. Zakładka ta została uzupełniona o informacje: o sposobie dokonywanego skojarzenia dokumentów przychodowych z rozchodowymi (parametr: Rozliczenie wg: ), o typie pobranego kursu (parametr Kurs wg: – jeśli kurs zostanie określony jako Ustalony na zapisie istnieje możliwość podania wartości kursu), o kwocie jaka pozostaje do wyceny (pole: Pozostaje do wyceny: ), o kwocie różnic kursowych z wyceny (pole: Kwota RK: ).

Na zakładce Kurs/wycena pojawiła się również tabelka, w której prezentowane są dokumenty, które biorą udział w wycenie. Dokumenty te prezentowane są w kolorze zielonym, jeśli program proponuje je do wyceny lub na czarno, jeśli wycena została już dokonana i dokumenty biorą w niej udział. W sytuacji kiedy do wyceny proponowany jest zapis KP późniejszy niż wyceniane KW, oznaczony on będzie dodatkowo żółtym tłem.

Dokonanie wyceny i ustalanie wartości zapisu rozchodowego

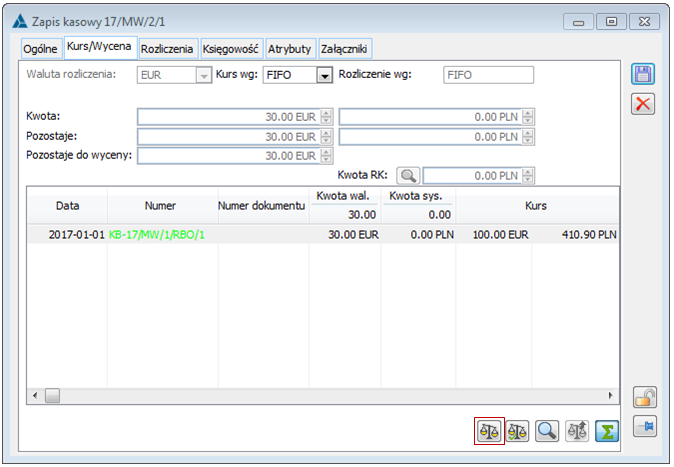

Wycena rozchodu środków pieniężnych wyrażonych w walutach obcych dokonywana jest na zakładce Kurs/Wycena rozchodowego zapisu kasowo/bankowego. Podczas wprowadzania zapisu rozchodowego, jeśli w danym rejestrze znajdują się odpowiednie zasoby środków pieniężnych, program proponuje, które zapisy mogą zostać skojarzone z wprowadzanym zapisem rozchodowym. Zapisy proponowane są przez program wg wybranej dla danego rejestru metody. Proponowane zapisy prezentowane są w kolorze zielonym. Dokonanie wyceny następuje poprzez naciśnięcie przycisku: ![]() [Wyceń]. Wybór tego przycisku powoduje zaakceptowanie zaproponowanej przez program propozycji wyceny i powiązanie przedstawionych zapisów przychodowych z wprowadzanym zapisem rozchodowym. Dodanie wyceny możliwe jest tylko z poziomu zapisu rozchodowego, na zapisie przychodnym wykonanie wyceny nie jest dostępne. Jeśli na zapisie rozchodowym kurs ma być pobierany wg metody LIFO lub LIFO, wartość i kwota pozostająca do rozliczenia w PLN takiego zapisu jest nieznana do momentu dokonania wyceny. Kwoty te prezentowane są w wysokości 0 PLN, jeśli zapis nie jest wyceniony.

[Wyceń]. Wybór tego przycisku powoduje zaakceptowanie zaproponowanej przez program propozycji wyceny i powiązanie przedstawionych zapisów przychodowych z wprowadzanym zapisem rozchodowym. Dodanie wyceny możliwe jest tylko z poziomu zapisu rozchodowego, na zapisie przychodnym wykonanie wyceny nie jest dostępne. Jeśli na zapisie rozchodowym kurs ma być pobierany wg metody LIFO lub LIFO, wartość i kwota pozostająca do rozliczenia w PLN takiego zapisu jest nieznana do momentu dokonania wyceny. Kwoty te prezentowane są w wysokości 0 PLN, jeśli zapis nie jest wyceniony.

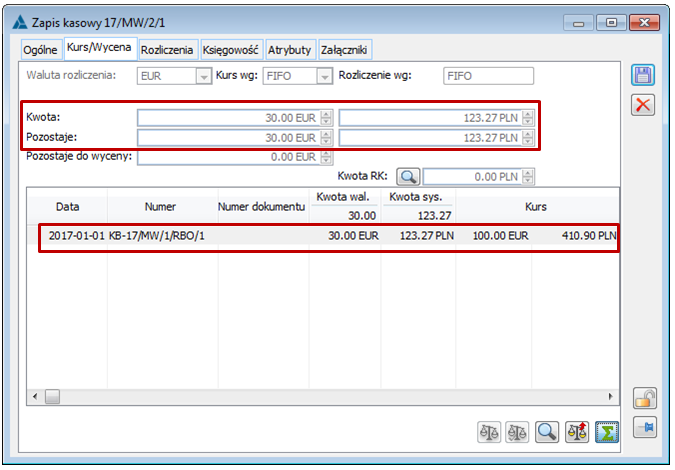

Po dokonaniu wyceny, zostaje ustalona wartość w PLN wprowadzanego rozchodowego zapisu kasowo/bankowego na podstawienie wartości skojarzonych z nim zapisów przychodowych. Warto zauważyć, że w takiej sytuacji dokonaniu wyceny nie towarzyszy naliczenie różnic kursowych od własnych środków pieniężnych.

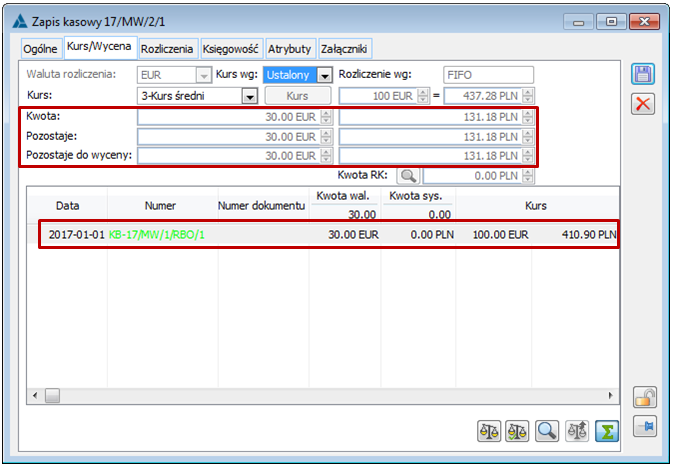

Jeśli natomiast kurs określony jest jako Ustalony, wartość, kwota pozostaje do rozliczenia i kwota pozostaje do wyceny wprowadzanego zapisu od razu przeliczane są również na walutę systemową. W takiej sytuacji od razu znana jest wartość w PLN dodawanego zapisu, mimo że nie został on jeszcze wyceniony.

Tak jak to już zostało przedstawione powyżej wycena dokonywana jest zgodnie z propozycją przedstawioną przez program wg przyjętej metody. Jeśli okaże się, że w danym rejestrze brak jest wystarczających zasobów pieniężnych do dokonania wyceny przy kursie określonym jako FIFO lub LIFO, program poinformuje o tym w momencie dokonywania wyceny. Po wybraniu przycisku: Wyceń pojawi się komunikat, informujący o tym, że zapis został wyceniony tylko częściowo. Identyczna informacja pojawi się, gdy zapis nie zostanie w ogóle wyceniony, np. z powodu braku zapisów przychodowych w rejestrze.

W efekcie częściowej wyceny na zakładce Kurs/Wycena wartość zapisu ustalona jest tylko częściowo na podstawie skojarzonego zapisu przychodowego. W polu: Pozostaje do wyceny zawarta jest informacja, jaka kwota z tego zapisu będzie jeszcze podlegała wycenie. Kwota ta podawana jest tylko w walucie obcej, gdyż jej wartość w walucie systemowej nie jest znana do momentu dokonania wyceny.

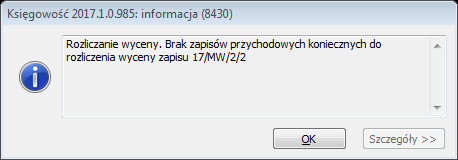

Natomiast w przypadku częściowej wyceny (z powodu braku odpowiednich zapisów przychodowych) zapisu rozchodowego wprowadzanego z kursem Ustalonym, program ustala pełną wartość zapisu w PLN oraz informuje o braku możliwości dokonywania całkowitej wyceny. Po wybraniu przycisku: Wyceń pojawia się komunikat, informujący o braku zapisów przychodowych koniecznych do rozliczenia wyceny. Wycena dokona się w takiej sytuacji tylko częściowo. Identyczna informacja pojawi się, gdy zapis nie zostanie w ogóle wyceniony, np. z powodu braku zapisów przychodowych w rejestrze.

W efekcie częściowej wyceny zapisu rozchodowego z kursem Ustalonym na zakładce Kurs/Wycena w polu: Pozostaje do wyceny zawarta jest informacja, jaka kwota z tego zapisu będzie jeszcze podlegała wycenie. Wartość pozostająca do wyceny podana w takim przypadku jest w walucie systemowej oraz w walucie obcej, gdyż znana jest wartość kursu (kurs: Ustalony) po jakim ta kwota ma zostać przeliczona.

Przedstawiony powyżej sposób dokonywania wyceny dotyczy wyceny dokonywanej świadomie przez Użytkownika programu w momencie dodawania zapisu rozchodowego. Wycena rozchodu środków pieniężnych jest również automatycznie wykonywana przez program zgodnie z przyjętą na rejestrze metodą w sytuacjach opisanych poniżej. Wycena taka następuje zgodnie z uwagami podanymi powyżej, i co jest w tym związane, przytoczone komunikaty podczas dokonywania tej wyceny również mogą się pojawić. Wycena automatyczna następuje w poniższych sytuacjach:

- Wycena dokonywana jest automatycznie przez program w momencie zapisywania zapisu kasowo/bankowego. Zaakceptowaniu ulegają w takiej sytuacji propozycje podane przez program.

- Wycena dokonywana jest automatycznie w momencie rozliczania (z poziomu zakładki: Rozliczenia) wycenianego zapisu kasowego – bankowego rozchodowego z innym dokumentem posiadającym płatności. Wówczas również domyślnie akceptowane są propozycje podane przez program. Aby rozliczenie dodane zostało dodane, zapis rozchodowy musi mieć określoną wartość w PLN.

-

-

-

- Tak więc jeśli na zapisie wybrano kurs określony jako FIFO lub LIFO, dodanie rozliczenia będzie możliwe jedynie, gdy zapis zostanie do końca wyceniony. Jeśli na zapisie będzie pozostawała jeszcze jakaś kwota do wyceny (czyli wycena zostanie dokonana częściowo), rozliczenia nie zostanie dokonane, gdyż wartość zapisu w PLN nie zostanie do końca ustalona. W takiej sytuacji w momencie dodawania rozliczenia pojawi się komunikat, informujący o tym, że zapis nie został wyceniony do końca.

- Jeśli na zapisie został wskazany kurs: Ustalony, to dodanie rozliczenia będzie zawsze możliwe, dlatego że wartość zapisu rozchodowego jest ustalana zawsze w stosunku do podanego kursu. Różnica kursowa z rozliczenia z dokumentem, naliczona zostanie wg kursu podanego na tym zapisie. Takie rozliczenie i naliczenie różnicy kursowej, będzie możliwe nawet, gdy w danym rejestrze nie będzie wystarczających zasobów pieniężnych do dokonania skojarzenia. Dodanie rozliczenia na zakładce: rozliczenia przy kursie Ustalonym, nie spowoduje zaakceptowania wyceny proponowanej przez program na zakładce Kurs\Wycena. Dopiero naciśnięcie przycisku: Wyceń lub zapisanie zapisu rozchodowego spowoduje jego skojarzenie z proponowanymi zapisami przychodowymi.

-

-

-

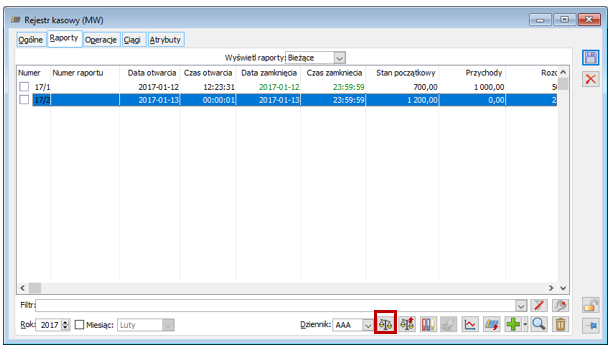

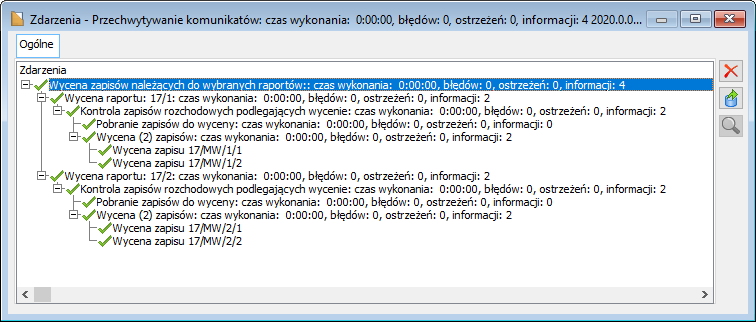

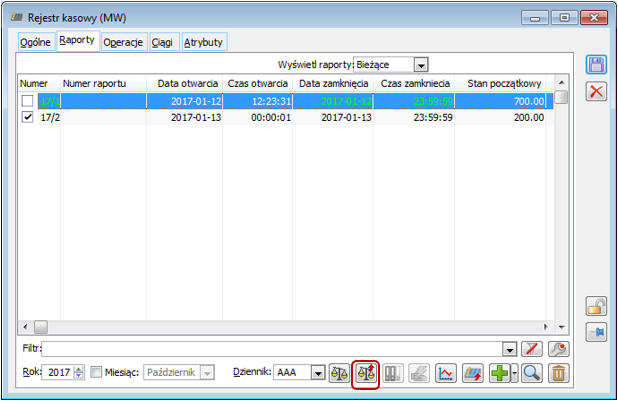

- Wyceny można również dokonać dla danego raportu – wtedy wycenie podlegają wszystkie niewycenione zapisy znajdujące się na danym raporcie – zgodnie z przyjętą metodą kojarzenia zapisów: LIFO lub LIFO.

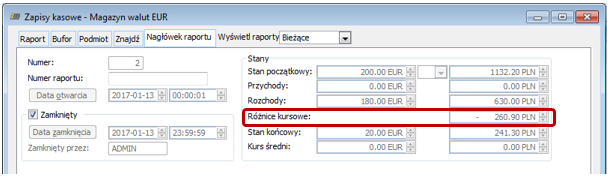

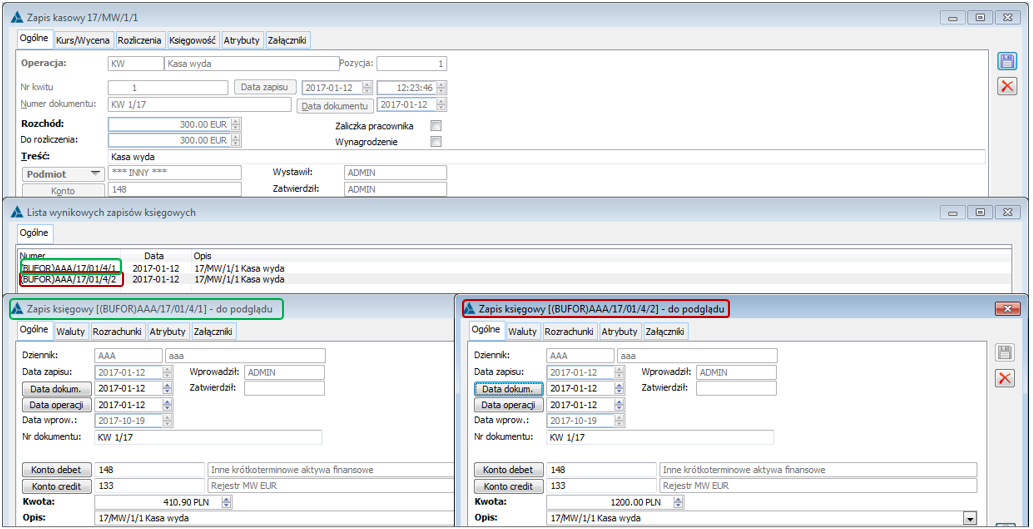

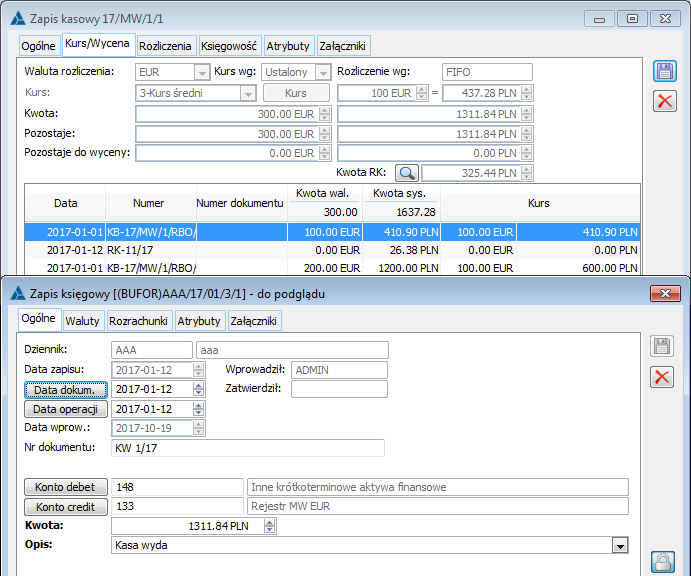

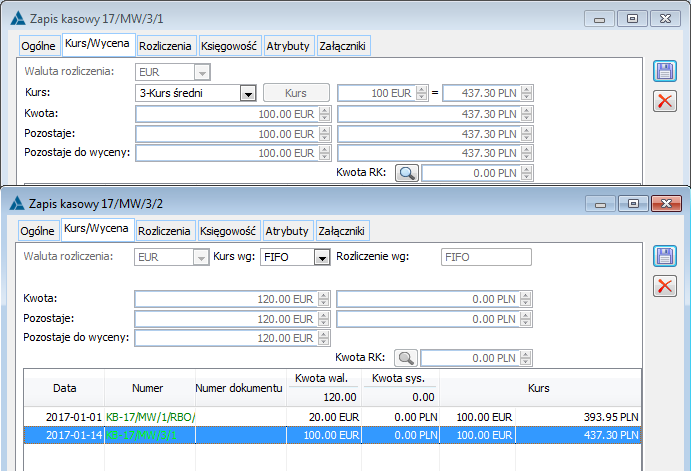

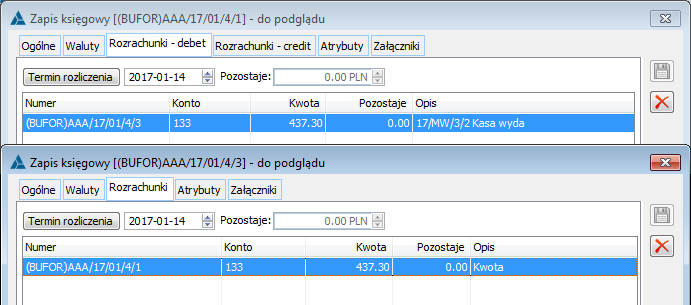

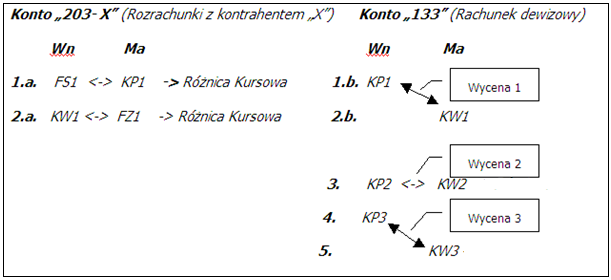

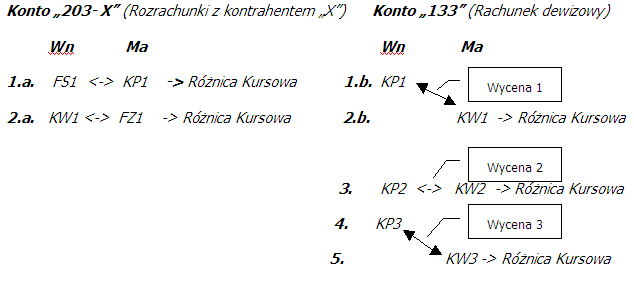

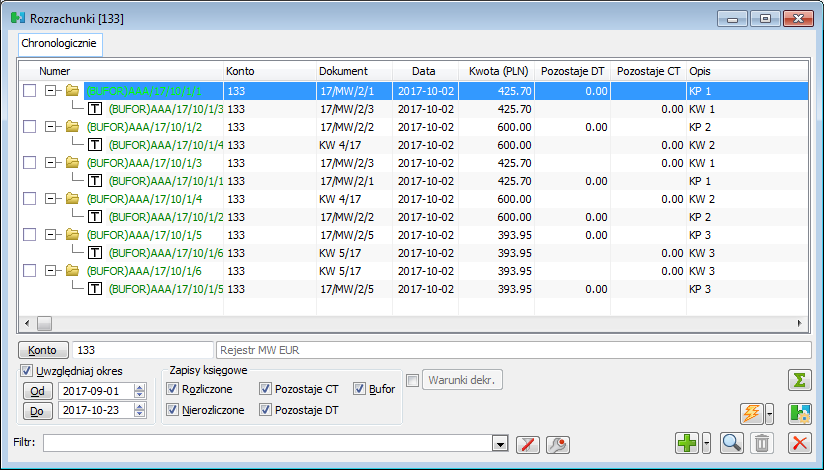

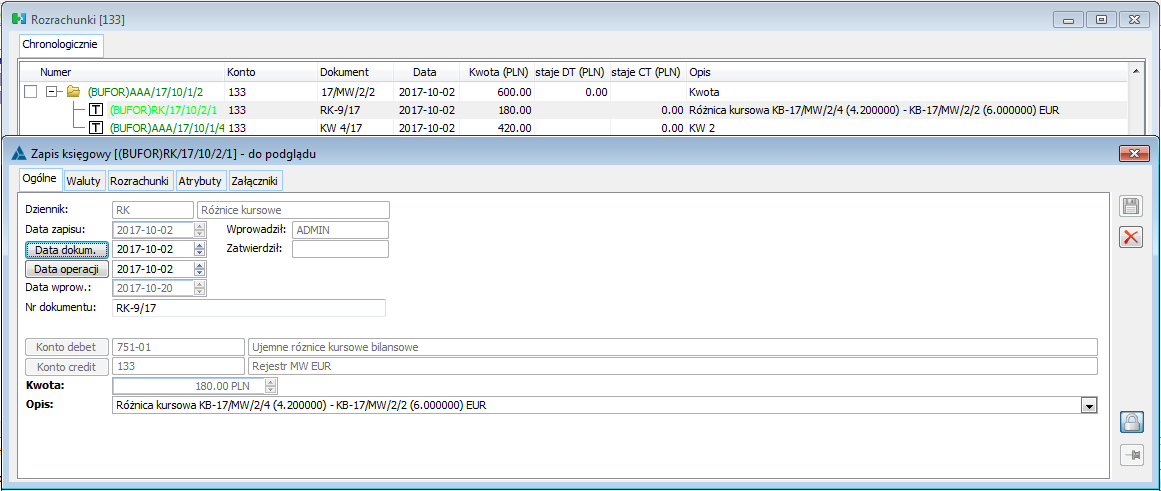

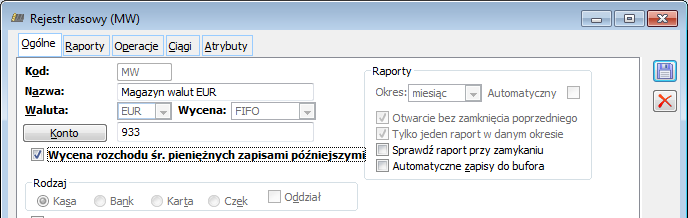

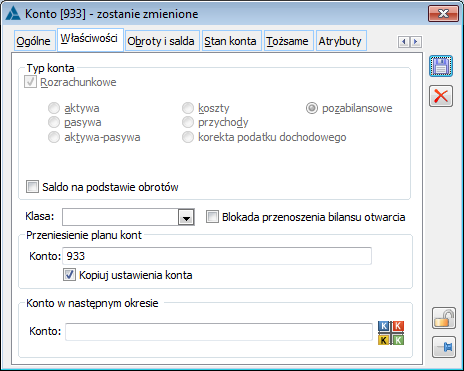

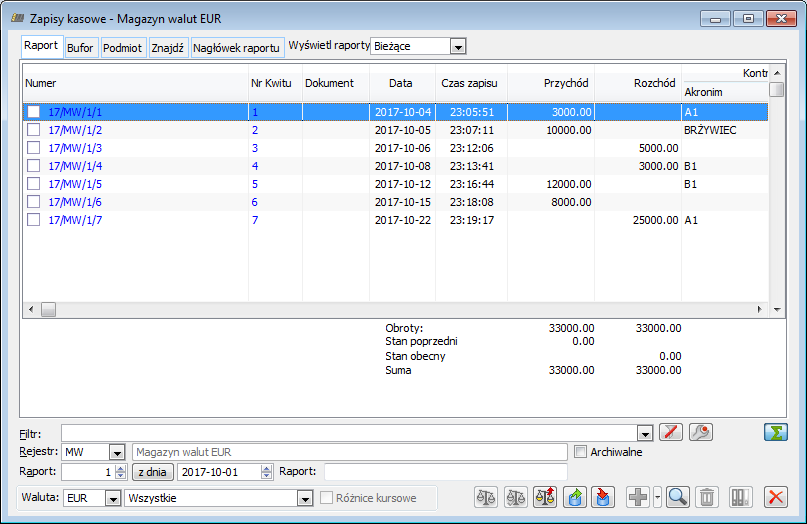

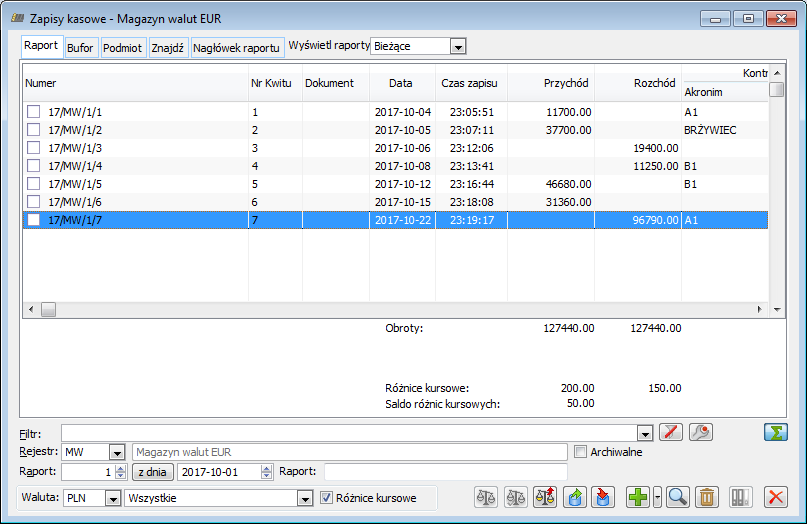

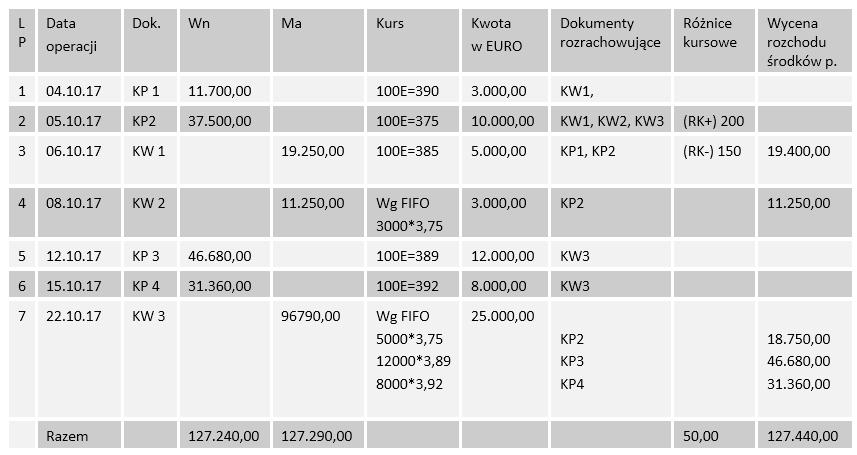

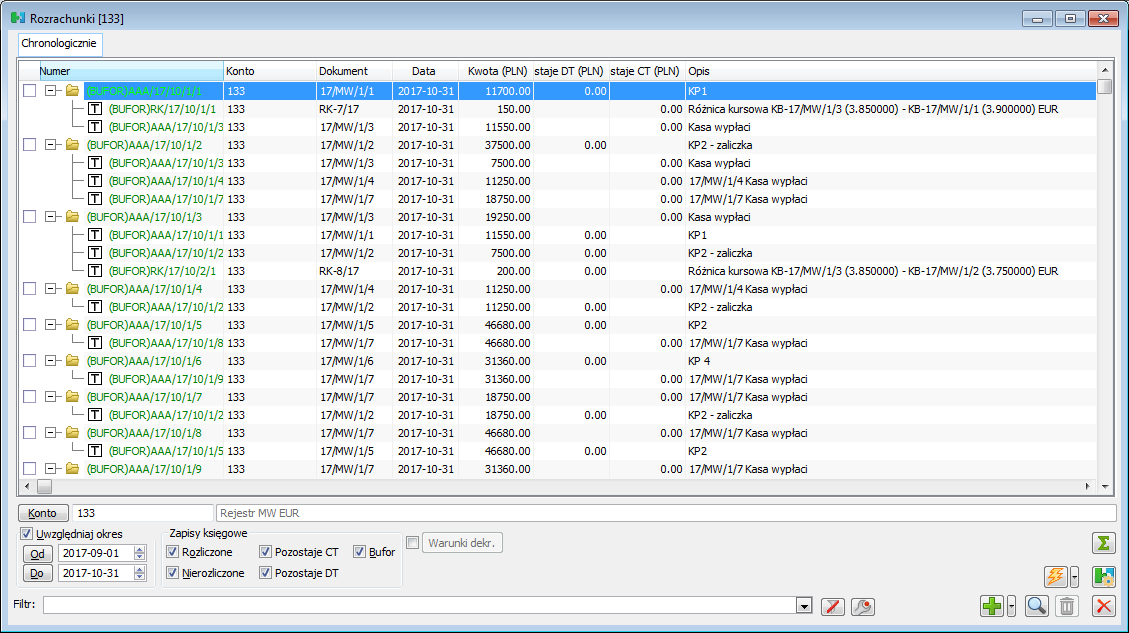

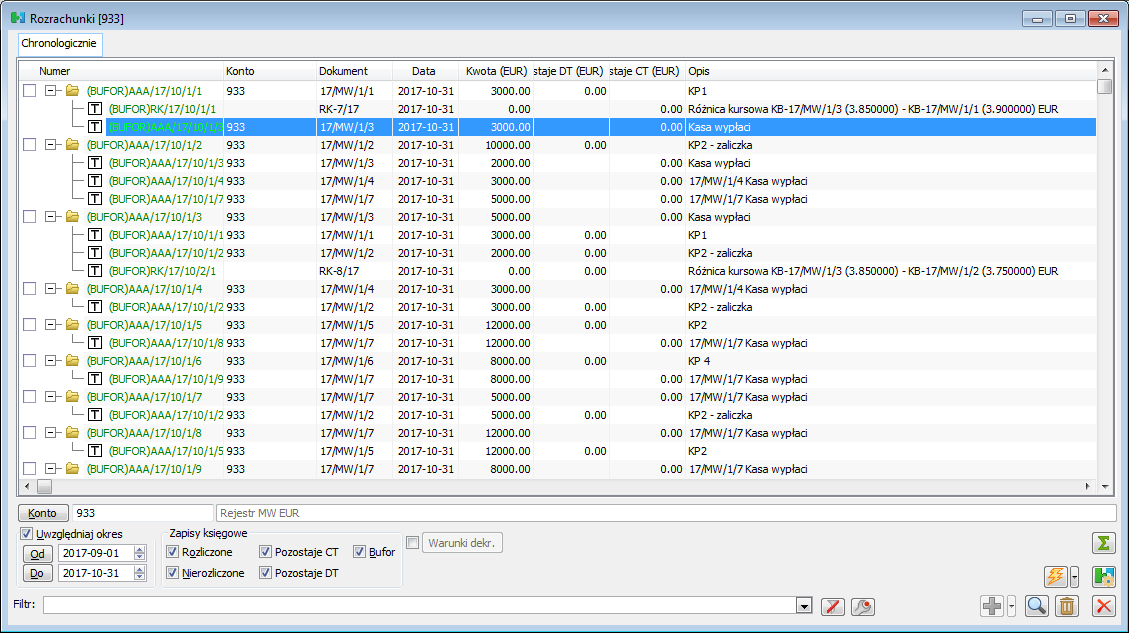

W logu pojawiającym się w momencie dokonywania wyceny, znajduje się informacja o wycenionych, w ramach każdego ze wskazanych raportów, zapisach rozchodowych. Od wersji 11.0 wprowadzona została funkcjonalność wyceny przez wskazanie. Na formatce zapisu kasowo/bankowego, w oknie raportu oraz w na zakładce: Raporty rejestru kasowo/bankowego dodany został przycisk: Analogicznie, jak w przypadku opisywanej powyżej opcji – Wyceń, podczas wprowadzania zapisu rozchodowego, jeśli w danym rejestrze znajdują się odpowiednie zasoby środków pieniężnych, program proponuje, które zapisy mogą zostać skojarzone z wprowadzanym zapisem rozchodowym. Zapisy proponowane są przez program wg wybranej dla danego rejestru metody. Opcja – wycena przez wskazanie umożliwia operatorowi wybór zapisów, które mają brać udział w wycenie. Po naciśnięciu ikony Usuwanie dokonanej wyceny możliwe jest na zapisie kasowo/bankowym na zakładce Kurs/Wycena. Usunięcie wyceny dostępne jest pod przyciskiem: Jeśli na zapisie kasowo/bankowym rozchodowym kurs jest określony jako FIFO lub LIFO, usunięcie wyceny powoduje cofnięcie ustalenia wartości tego zapisu w walucie systemowej. W takiej sytuacji wartość tego zapisu w walucie systemowej ponownie wynosi 0 PLN. Usunięcie wyceny w takim przypadku możliwe jest, jeśli zapis kasowo/bankowy nie jest rozliczony. Jeśli taki zapis rozchodowy został rozliczony/skompensowany usunięcie skojarzenia wyceny nie będzie możliwe, gdyż na postawie wyceny została ustalona wartość tego zapisu. Jeśli na zapisie rozchodowym zostanie wskazany kurs Ustalony, usunięcie wyceny z poziomu zakładki Kurs/Wycena również powoduje powrót do przedstawienia przez program propozycji wyceny. Wartość zapisu w walucie systemowej nie ulega jednak wyzerowaniu, gdyż wliczona jest ona na podstawie kursu Ustalonego. Usunięcie wyceny z poziomu zapisu możliwe jest do momentu dokonania rozliczenia/skompensowania tego zapisu. Przedstawiony powyżej sposób usuwania wyceny dotyczy usuwania dokonywanego świadomie przez Użytkownika programu w poziomu zapisu rozchodowego. Usunięcia wyceny rozchodu środków pieniężnych można również dokonać w sytuacjach opisanych poniżej. Takie usunięcie następuje zgodnie z uwagami podanymi powyżej. Usunięcie wyceny możliwe jest również w poniższych sytuacjach: Wycenie wg FIFO, LIFO nie towarzyszy naliczenie różnic kursowych, chyba że Użytkownik zrezygnuje z kursu podpowiadanego wg jednej z w/w metod i wprowadzi kurs z ręki, jako tzw. kurs Ustalony. Po dokonaniu skojarzenia takiego dokumentu KW (wprowadzonego po kursie Ustalonym) z KP, zostaje utworzony dokument różnicy kursowej, który otrzymuje status: Wycena. Dokument ten jest automatycznie księgowany, jeśli księgowany jest ostatni z dokumentów biorących udział w wycenie. Księgowanie to następuje automatycznie bez względu na ustawienia w konfiguracji systemu dotyczące sposobu księgowania dokumentów różnicy kursowej. Dokument różnicy kursowej księgowany jest na konto rachunku walutowego, które przypięte jest do rejestru, w którym dokonywana jest wycena oraz odpowiednio na konto ujemnych lub dodatnich różnic kursowych. Warunkiem koniecznym prawidłowego zaksięgowania takiego dokumentu różnicy kursowej, jest określenie konta przypisanego do rejestru kasowo/bankowego walutowego jako konta rozrachunkowego. W przypadku określenia kursu na KW jako Ustalonego z dokumentem mogą być związane dwa typy różnic kursowych: wynikające z wyceny (KP <-> KW) oraz ze standardowego rozliczenia (KW <-> Faktura). Różnice kursowe z wyceny podpinane są na zakładce Kurs/Wycena zapisu kasowo/bankowego o wyższym kursie bez względu na to czy jest to zapis rozchodowy czy przychodowy. Na drugim zapisie biorący udział w wycenie, kwota wynikająca z różnicy kursowej prezentowana jest natomiast w polu: Kwota RK. Różnice kursowe z wyceny prezentowane są również na zakładce: Stan raportu, w którym wycena ta została dokonana. Księgowanie wycenionego rozchodowego zapisu kasowo/bankowego następuje zgodnie z ogólnymi zasadami księgowania raportów kasowo/bankowych. W związku z tym, że wartość zapisu rozchodowego ustalana jest na podstawie kursów skojarzonych z nim zapisów przychodowych, jeśli na zapisie rozchodowym kurs zostanie wskazany jako określony wg metody FIFO lub LIFO, zapis rozchodowy księgowany jest po kursie wynikającym z tego skojarzenia. Jeśli na zapisie rozchodowym kurs zostanie wskazany jako określony wg metody FIFO lub LIFO i zapis ten zostanie skojarzony z więcej niż jednym zapisem przychodowym, wartość zapisu rozchodowego zostanie ustalona na podstawie wszystkich skojarzonych z nim zapisów przychodowych. W takiej sytuacji po zaksięgowaniu raportu, z danym zapisem rozchodowym będzie powiązanych tyle dekretów wynikowych, ile zostało z tym zapisem skojarzonych zapisów przychodowych. Każdemu skojarzeniu odpowiada w takiej sytuacji osobny dekret. Takie księgowanie zapisu rozchodowego wynika z faktu, iż wartość tego zapisu została ustalona na podstawie kilku zapisów przychodowych, z których każdy był wprowadzony po innym kursie. Aby różnice kursowe związane z rozliczeniem transakcji wyliczały się w przyszłości prawidłowo, takie księgowanie zapisu, w podziale na zastosowane kursy, jest konieczne. Jeśli zapis rozchodowy zostanie wprowadzony po kursie określonym jako Ustalony, a następnie zostanie skojarzony z więcej niż jednym zapisem przychodowym, to w wyniku jego zaksięgowania zostanie utworzony tylko jeden dekret wynikowy, gdyż wartość tego zapisu i kurs po jakim został wprowadzony jest ustalona, a nie wyliczana na podstawie zapisów skojarzonych. Rozrachunek związany z wyceną rozchodu środków pieniężnych wyrażonych w walutach obcych dokonywany jest na koncie rozrachunkowym przypisanym do rejestru, w którym dokonywana jest wycena. Rozrachunek taki powstaje automatycznie w momencie zaksięgowania ostatniego raportu biorącego udział w wycenie. Dekrety zapisów przychodowych i rozchodowych zostają ze sobą rozrachowane w taki sam sposób, w jaki zostały ze sobą skojarzone zapisy. Jeśli wykorzystywana jest funkcjonalność wyceny rozchodu środków pieniężnych wyrażonych w walutach obcych, to zaksięgowaniu skojarzonych zapisów musi towarzyszyć powstanie rozrachunku związanego z wyceną na koncie przypisanym do rejestru. W programie nie może mieć miejsca sytuacja, gdy mimo istnienia wyceny na zaksięgowanych zapisach kasowo/bankowych, na dekretach rozrachunek nie został utworzony. Rozrachunek dekretów zawsze w takim przypadku tworzony jest automatycznie przez program. Warto podkreślić, że w systemie nie ma możliwości usunięcia wyceny poprzez skasowanie rozrachunków, które są z nią związane, powstałych na koncie rozrachunkowym rejestru. Podczas próby usunięcia takich rozrachunków pojawia się poniższy komunikat. Usunięcie wyceny jest możliwe tylko sposób przedstawiony w podrozdziale: Wycena przez wskazanie. W związku z tym, że sposób wyceny ustalany jest na poziomie całego rejestru, możliwy jest do ustalenia tylko raz podczas wprowadzania rejestru, bez możliwości zmiany. Po wprowadzeniu w rejestrze pierwszego raportu, opcja dotycząca wyceny na definicji tego rejestru ulega wyszarzeniu. Jeśli w kolejnym roku obrachunkowym zostaje podjęta decyzja o zmianie sposobu dokonywania wyceny należy założyć nowy rejestr kasowo/bankowym z nowym typem wyceny. W raportach kasowo/bankowych walutowych istnieje możliwość wprowadzenia raportu: Bilans Otwarcia. Raport wprowadzony jako raport bilansu otwarcia oznaczony jest znacznikiem: RBO. W ramach tego raportu mogą być wprowadzane niewycenione zapisy z rejestru, w którym wycena była dokonywana tylko na kontach księgowych, np. w poprzedniej wersji programu, albo niewycenione zapisy pochodzące z rejestru o innym typie wyceny. Raport Bilansu Otwarcia może zostać wprowadzony mimo iż w rejestrze już istnieją raporty bieżące. Domyślnie raport ten otwierany jest z datą i godziną o dwie sekundy wcześniejszą niż pierwszy raport w tym rejestrze. Na raporcie dostępne są parametry: Odksięgowanie takiego raportu RBO możliwe jest jedynie z poziomu tego raportu, za pomocą opcji: Usuń dekret dostępnej spod prawego przycisku myszy. Do wersji 10.5 włącznie, w przypadku wyboru wyceny wg FIFO/LIFO, rozchód wyceniany jest na podstawie dokumentów przychodu, których data wystawienia (timestamp) jest wcześniejsza od daty dokumentu rozchodu. Nie ma możliwości wyceny rozchodu zapisami wystawionymi w terminie późniejszym. Z uwagi na sytuację, w której saldo na rachunku walutowym może mieć wartość ujemną np.: w związku z zaciągniętym kredytem a’konto spłaty bieżących zobowiązań, w wersji 11.0 wprowadzono możliwość wyceny zapisów rozchodowych z zapisami przychodowymi, których data wystawienia (timestamp) jest późniejsza od daty dokumentu rozchodu. W takim przypadku wycena (ustalenie kursu) będzie możliwa wg: Dodatkowo, pomimo kursu ustalonego (wprowadzonego ręcznie) rozliczenie (kojarzenie zapisów rozchodowych z przychodowymi) będzie możliwe wg zasad: Parametr „Wycena rozchodu środków pieniężnych zapisami późniejszymi” wprowadzony został w wersji 11.0 i znajduje się na zakładce: Ogólne rejestru kasowo/bankowego. Aktywacja parametru umożliwia wycenę/rozliczenie zapisów rozchodowych z zapisami przychodowymi, których data wystawienia (timestamp) jest późniejsza od daty dokumentu rozchodu. Po zaznaczeniu parametru „Wycena rozchodu śr. pieniężnych zapisami późniejszymi możliwa jest: Po zaznaczeniu parametru „Wycena rozchodu śr. pieniężnych zapisami późniejszymi” i wykorzystaniu opcji: Wycena przez wskazanie, możliwa jest: Poniższe przykłady zaprezentują ogólnie rozumiane rozrachunki od strony dokumentów oraz dekretów i pozwolą lepiej zrozumieć sposób wyceny walutowych środków pieniężnych w systemie Comarch ERP XL. W poniższym przykładzie założono, że sposób wyceny na definicji rejestru został określony jako FIFO, a na zapisach rozchodowych kurs również został określony jako FIFO. Wszystkie poniższe operacje zostały wprowadzone w kwocie 100 EUR. Zapisy zostały wprowadzone do rejestru kasowo – bankowego wg następującej kolejności: Operacje biorące udział w rozliczeniach: Ewidencja i rozrachunek dekretów związanych z w/w operacjami Podczas wprowadzania zapisów rozchodowych, kurs na nich zostaje ustalony wg kursu pobranego ze skojarzonych z nimi zapisów przychodowych zgodnie z metodą FIFO. Skojarzenie zapisów nie powoduje w takim przypadku powstania różnic kursowych. Skojarzenie zapisów rozchodowych z zapisami przychodowymi nie powoduje ich wzajemnego rozliczenia, wobec czego dokumenty te mogą zostać rozliczone/skompensowane z innymi dokumentami. Dopiero w wyniku takiego rozliczenia/skompensowania powstają różnice kursowe. Po zaksięgowaniu wszystkich zapisów biorących udział w wycenie (po zaksięgowaniu raportów z tymi zapisami) na koncie rozrachunkowym „133 – Rachunek dewizowy” utworzony zostaje automatycznie rozrachunek pomiędzy dekretami skojarzonych ze sobą zapisów przychodowych i rozchodowych. W związku z tym nie ma potrzeby wykonywania dodatkowego rozrachunku ręcznie na dekretach pochodzących z zaksięgowania zapisów kasowo – bankowych. Reasumując: W powyższym przykładzie na koncie „133 Rachunek dewizowy” rozrachunek związany z wyceną rozchodu środków pieniężnych wyrażonych w walutach obcych został wykonany automatycznie w momencie zaksięgowania raportów, w których znajdują się zapisy biorące udział w skojarzeniu wyceny. W takiej sytuacji nie ma potrzeby ręcznego dokonywania rozrachunków. W tym przypadku nie zostały utworzone różnice kursowe związane z wyceną, gdyż kurs na zapisach rozchodowych był ustalany na podstawie kursów skojarzonych z nim zapisów przychodowych. W poniższym przykładzie założono, że sposób wyceny na definicji rejestru został określony jako FIFO, a na zapisach rozchodowych kurs został określony jako Ustalony. Wszystkie poniższe operacje zostały wprowadzone w kwocie 100 EUR, a kurs podany na zapisach rozchodowych był różny od kursu na zapisach przychodowych. Zapisy zostały wprowadzone do rejestru kasowo – bankowego wg następującej kolejności: Operacje biorące udział w rozliczeniach: Ewidencja i rozrachunek dekretów związanych z w/w operacjami Podczas wprowadzania zapisów rozchodowych, kurs na nich jest określony jako Ustalony. Zapisy te są kojarzone z niewycenionymi zapisami przychodowymi wg przyjętej na definicji rejestru metody kojarzenia, która w tym przypadku jest metodą FIFO. Skojarzenie zapisów powoduje w takim przypadku powstanie różnic kursowych z wyceny. Skojarzenie zapisów rozchodowych z zapisami przychodowymi nie powoduje ich wzajemnego rozliczenia, wobec czego dokumenty te mogą zostać rozliczone\skompensowane z innymi dokumentami. W wyniku takiego rozliczenia\skompensowania również powstają różnice kursowe. W tym przypadku są to różnice kursowe związane z realizacją transakcji. Po zaksięgowaniu wszystkich zapisów biorących udział w wycenie (po zaksięgowaniu raportów z tymi zapisami) na koncie rozrachunkowym „133 – Rachunek dewizowy” utworzony zostaje automatycznie rozrachunek pomiędzy dekretami skojarzonych ze sobą zapisów przychodowych i rozchodowych. Podczas księgowania raportów automatycznie księgowane są również różnice kursowe związane z wyceną rozchodu środków pieniężnych. Księgowanie przebiega na konto przypisane do definicji rejestru i odpowiednio konto dodatnich lub ujemnych różnic kursowych. Takie różnice kursowe są integralną częścią rozrachunku. W związku z tym, że różnice kursowe księgowane są automatycznie i rozrachunek na kontach powstaje również automatycznie nie ma potrzeby wykonywania dodatkowego rozrachunku ręcznie na dekretach pochodzących z zaksięgowania zapisów kasowo – bankowych. Reasumując: W powyższych przykładach na koncie „133 Rachunek dewizowy” rozrachunek związany z wyceną rozchodu środków pieniężnych wyrażonych w walutach obcych został wykonany automatycznie w momencie zaksięgowania raportów, w których znajdują się zapisy biorące udział w skojarzeniu wyceny. W takiej sytuacji nie ma potrzeby ręcznego dokonywania rozrachunków. W tym przypadku zostały utworzone różnice kursowe związane z wyceną, gdyż kurs na zapisach rozchodowych był podany jako kurs Ustalony. Problem wyceny walutowych środków pieniężnych prześledzimy teraz na konkretnych danych liczbowych w następnym przykładzie. W poniższym przykładzie założono, że sposób wyceny na definicji rejestru został określony jako FIFO, a na zapisach rozchodowych kurs również został określony jako FIFO. Wszystkie poniższe operacje zostały wprowadzone w kwocie 100 EUR. Zapisy zostały wprowadzone do rejestru kasowo – bankowego wg następującej kolejności: Operacje biorące udział w rozliczeniach: Ewidencja i rozrachunek dekretów związanych z w/w operacjami Podczas wprowadzania zapisów rozchodowych, kurs na nich zostaje ustalony wg kursu pobranego ze skojarzonych z nimi zapisów przychodowych zgodnie z metodą FIFO. Skojarzenie zapisów nie powoduje w takim przypadku powstania różnic kursowych. Skojarzenie zapisów rozchodowych z zapisami przychodowymi nie powoduje ich wzajemnego rozliczenia, wobec czego dokumenty te mogą zostać rozliczone/skompensowane z innymi dokumentami. Dopiero w wyniku takiego rozliczenia/skompensowania powstają różnice kursowe. Po zaksięgowaniu wszystkich zapisów biorących udział w wycenie (po zaksięgowaniu raportów z tymi zapisami) na koncie rozrachunkowym „133 – Rachunek dewizowy” utworzony zostaje automatycznie rozrachunek pomiędzy dekretami skojarzonych ze sobą zapisów przychodowych i rozchodowych. W związku z tym nie ma potrzeby wykonywania dodatkowego rozrachunku ręcznie na dekretach pochodzących z zaksięgowania zapisów kasowo – bankowych. Przedsiębiorstwo prowadzi rachunek dewizowy w Euro. W celu rejestracji na koncie księgowym wpływów, wydatków środków pieniężnych w walucie obcej założono następujące konta: „133 Rachunek dewizowy” (konto bilansowe, rozrachunkowe, waluta konta – PLN) „933 Rachunek dewizowy” (konto pozabilansowe, rozrachunkowe, waluta konta – EUR) Powiązano ze sobą konta 133 i 933 Założono rejestr kasowy o nazwie „MW”, któremu przypisano walutę EUR oraz konto pozabilansowe, walutowe, rozrachunkowe, „933”, powiązane z kontem bilansowym, złotówkowym, rozrachunkowym, „133 Rachunek dewizowy”. Metoda wyceny została określona jako FIFO. W miesiącu październiku miały miejsce następujące operacje: W ramach rejestru wprowadzamy następujące dokumenty KP, KW: Podczas wprowadzania zapisów rozchodowych dokonywana jest wycena wprowadzonych zapisów zgodnie z przyjętym na zapisie kursem: FIFO lub Ustalonym, oraz dokonywane jest skojarzenia zapisów przychodowych z rozchodowymi zgodnie z przyjęta metodą kojarzenia określoną na definicji rejestru, w tym przypadku metodą FIFO. Wycena rozchodu środków pieniężnych w rejestrze EURO: Jak widać z prezentowanego przykładu, wartość rozchodowanych środków pieniężnych w walucie PLN, po uwzględnieniu różnic kursowych wynosi 127.440,00 PLN. Poniżej prezentacja zapisów księgowych w PLN na koncie 133 „Rachunek dewizowy” oraz w walucie obcej 933 „Rachunek dewizowy” w systemie Comarch ERP XL – po zaksięgowaniu wyciągu bankowego, czyli po uwzględnieniu wyceny również na poziomie konta rozrachunkowego przypisanego do rejestru, w którym następuje kojarzenie operacji rozchodowych z przychodowymi.

Wycena przez wskazanie

![]() [Wycena przez wskazanie].

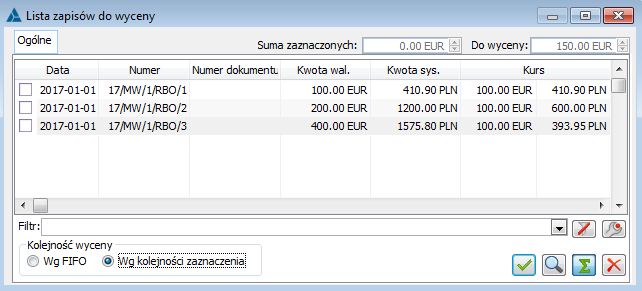

[Wycena przez wskazanie].![]() [Wycena przez wskazanie] zostanie otwarte okno: Lista zapisów do wyceny, w którym system do wskazania udostępni zapisy przychodowe, których timestamp jest wcześniejszy od timestamp zapisu wycenianego. W przypadku zaznaczenia kilku zapisów o różnych datach, system wyceni/rozliczy zapisy w kolejności wybranej na rejestrze (FIFO/LIFO), bądź w kolejności zaznaczenia, w zależności od wybranej opcji w sekcji: Kolejność wyceny.

[Wycena przez wskazanie] zostanie otwarte okno: Lista zapisów do wyceny, w którym system do wskazania udostępni zapisy przychodowe, których timestamp jest wcześniejszy od timestamp zapisu wycenianego. W przypadku zaznaczenia kilku zapisów o różnych datach, system wyceni/rozliczy zapisy w kolejności wybranej na rejestrze (FIFO/LIFO), bądź w kolejności zaznaczenia, w zależności od wybranej opcji w sekcji: Kolejność wyceny.

Usuwanie wyceny

![]() [Skasuj wycenę]. Skasowanie wyceny powoduje powrót do sytuacji, gdy program przedstawia propozycję dotyczącą skojarzenia tego zapisu z zapisami przychodowymi znajdującymi się w tym rejestrze. Skasowanie wyceny możliwe jest tylko z poziomu zapisu rozchodowego, na zapisie przychodnym usunięcie wyceny nie jest dostępne. Wycenę można usunąć do momentu zaksięgowania zapisu rozchodowego.

[Skasuj wycenę]. Skasowanie wyceny powoduje powrót do sytuacji, gdy program przedstawia propozycję dotyczącą skojarzenia tego zapisu z zapisami przychodowymi znajdującymi się w tym rejestrze. Skasowanie wyceny możliwe jest tylko z poziomu zapisu rozchodowego, na zapisie przychodnym usunięcie wyceny nie jest dostępne. Wycenę można usunąć do momentu zaksięgowania zapisu rozchodowego.

Różnice kursowe związane z wyceną

Księgowanie raportu z wycenionymi zapisami

Rozrachunek dekretów związanych z wyceną

Zmiana sposobu wyceny

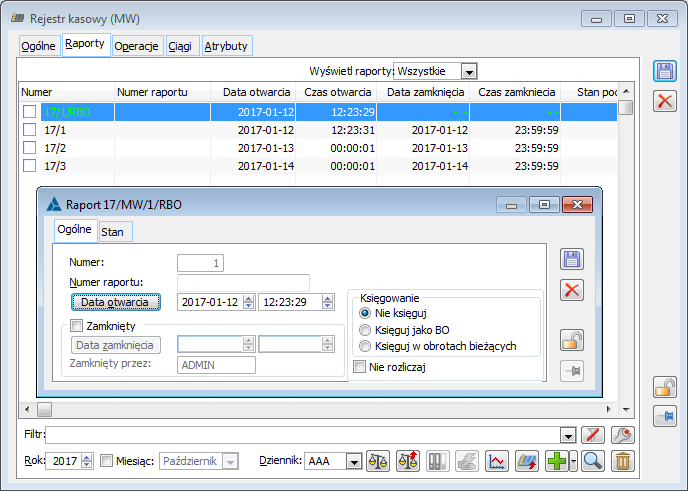

Raport o typie: Bilans Otwarcia

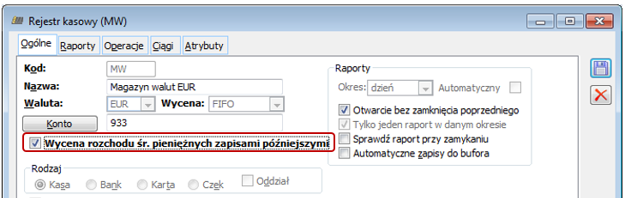

Obsługa magazynu walut z zaznaczonym parametrem: Wycena rozchodu środków pieniężnych zapisami późniejszymi.

Wycena rozchodu środków pieniężnych wyrażonych w walucie obcej – przykłady

Przykład 1 – wycena wg kursu FIFO lub LIFO

Przykład 2 – wycena wg kursu Ustalonego

Przykład 3 – wycena wg kursu FIFO, przez wskazanie na rejestrze z zaznaczonym parametrem: Wycena rozchodu środków pieniężnych zapisami późniejszymi.

Przykład 4 – liczbowy

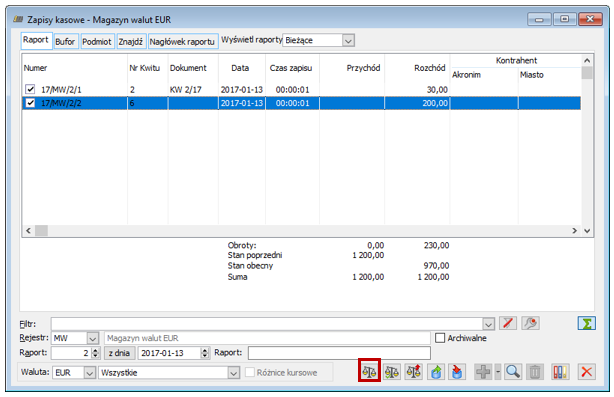

Poniżej lista walutowych operacji kasowych/bankowych zarejestrowanych w systemie Comarch ERP XL.

Poniżej lista walutowych operacji kasowych/bankowych zarejestrowanych w systemie Comarch ERP XL.

Czy ten artykuł był pomocny?