Obsługa w systemie

W programie CDNXL została dodana nowa funkcjonalność służąca do obsługi zwrotu podatku VAT nabywcom indywidualnym spoza UE, którzy wywożą zakupiony towar poza granice Unii.

Podstawa prawna …

Art. 126. 1. Osoby fizyczne niemające stałego miejsca zamieszkania na terytorium Wspólnoty, zwane dalej “podróżnymi”, mają prawo do otrzymania zwrotu podatku zapłaconego przy nabyciu towarów na terytorium kraju, które w stanie nienaruszonym zostały wywiezione przez nie poza terytorium Wspólnoty.

…

Art. 128. 1. Zwrot podatku może być dokonany, jeżeli podróżny wywiózł zakupiony towar poza terytorium Wspólnoty nie później niż w ostatnim dniu trzeciego miesiąca następującego po miesiącu, w którym dokonał zakupu.

- Podstawą do dokonania zwrotu podatku jest przedstawienie przez podróżnego imiennego dokumentu wystawionego przez sprzedawcę, zawierającego w szczególności kwotę podatku zapłaconego przy dostawie towarów. Wywóz towaru powinien być potwierdzony na tym dokumencie przez urząd celny stemplem zaopatrzonym w numerator. Do dokumentu powinien być dołączony wystawiony przez sprzedawcę paragon z kasy rejestrującej, o której mowa w art. 111 ust. 1.

- Urząd celny potwierdza wywóz towaru na dokumencie, o którym mowa w ust. 2, po okazaniu przez podróżnego wywożonego towaru i sprawdzeniu zgodności danych dotyczących podróżnego zawartych w tym dokumencie z danymi zawartymi w przedstawionym paszporcie lub innym dokumencie stwierdzającym tożsamość.

- Przepis ust. 3 stosuje się odpowiednio do potwierdzania wywozu z terytorium Wspólnoty towarów nabytych przez podróżnego na terytorium państwa członkowskiego innym niż terytorium kraju.

- W przypadku, gdy podróżny opuszcza terytorium Wspólnoty z terytorium państwa członkowskiego innego niż terytorium kraju, zwrot podatku przysługuje, jeżeli dokument, o którym mowa w ust. 2, został potwierdzony przez urząd celny, przez który towary zostały wywiezione z terytorium Wspólnoty.

- Sprzedawcy oraz podmioty, o których mowa w art. 127 ust. 5, dokonujący zwrotu podatku podróżnemu mają prawo do pobrania od podróżnego prowizji od zwracanej kwoty podatku.

- Rozliczenia między podmiotem, który dokonał zwrotu, a sprzedawcą towaru regulują zawarte przez nich umowy.

Procedura sprzedaży Tax Free

Sprzedawca wystawia nabywcy paragon fiskalny z podatkiem VAT naliczonym według stawek krajowych. Do paragonu dołącza wypełniony formularz Tax Free z wyszczególnionymi towarami, ich cenami oraz kwotą zapłaconego podatku. Formularz jest imienny.

Nabywca wywożąc towar przedstawia UC granicznemu dokument Tax Free z paragonem i zakupione okazuje towary. Urząd Celny potwierdza fakt wywiezienia towarów stemplem na formularzu Tax Free.

Następnie występuje jeden z dwóch możliwych scenariuszy

Zwrotu VAT-u dokonuje sprzedawca:

- Nabywca przedstawia ostemplowany formularz sprzedawcy.

- Sprzedawca wypłaca mu kwotę VAT naliczoną uprzednio na paragonie.

- Nabywca potwierdza otrzymanie kwoty na formularzu Tax Free.

- Sprzedawca stosuje zerowe stawki VAT-u do tej transakcji.

- Jeśli nie złożył jeszcze deklaracji VAT-7 za miesiąc, w którym nastąpiła sprzedaż, koryguje kwotę należnego VAT-u, a sprzedaż kwalifikuje jako Tax Free (pole 23 deklaracji VAT-7).

- Jeśli złożył już deklarację, postępuje jw., przy czym korekta VAT-u należnego dotyczy miesiąca, w którym nastąpiła sprzedaż, spowoduje to więc konieczność złożenia korygującej deklaracji VAT-7 za ten miesiąc.

Zwrotu VAT-u dokonuje firma pośrednicząca, z którą sprzedawca podpisał stosowną umowę:

- Nabywca przedstawia ostemplowany formularz firmie pośredniczącej w zwrocie VAT.

- Firma wypłaca mu kwotę podatku pomniejszoną o prowizję.

- Nabywca potwierdza otrzymanie kwoty na formularzu Tax Free.

- Firma przesyła ostemplowany formularz z potwierdzeniem wypłaty kwoty podatku do sprzedawcy.

- Sprzedawca wypłaca firmie kwotę naliczonego VAT-u.

- Sprzedawca koryguje kwotę VAT-u należnego jak w poprzednim przypadku

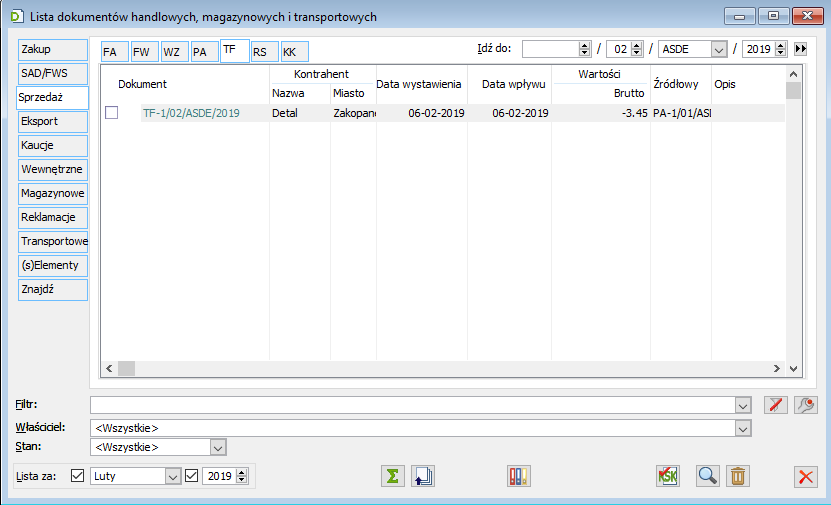

Dokument Tax Free

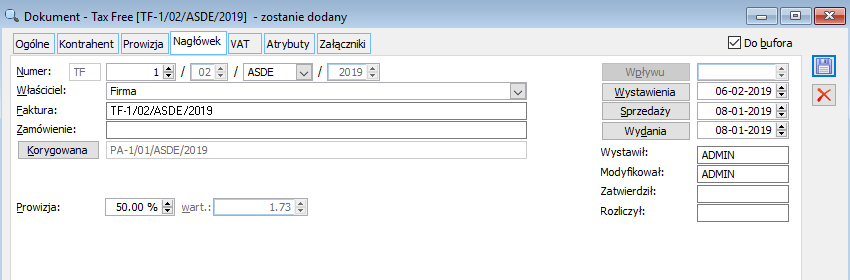

Obsługa powyższych scenariuszy w systemie została zrealizowana poprzez dodanie nowego dokumentu handlowego: Tax Free.

Dokument jest kolejnym z grupy handlowych, o strukturze opartej o tabelę TraNag. Ma nagłówek, płatności, tabelę VAT. Dokument ten nie ma elementów.

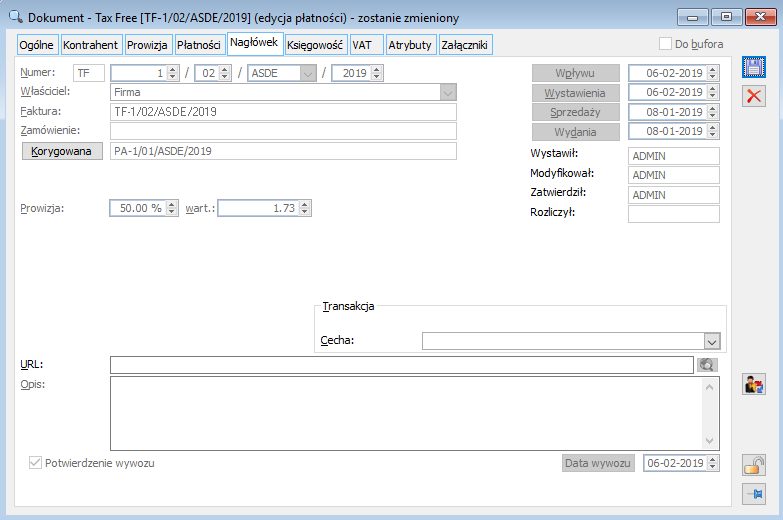

Obok daty wywozu umieszczony jest checkbox „Potwierdzenie wywozu”.

- Na niezatwierdzonym dokumencie jest on odznaczony i niedostępny.

- Zaznaczenie go na zatwierdzonym dokumencie uaktywnia kontrolki daty wywozu oraz daty wpływu. Jako data wpływu podstawiana jest wtedy data bieżąca, jako data wywozu – data wystawienia dokumentu.

- Przed zaznaczeniem parametru pola te są niedostępne i puste.

- Zaznaczenie parametru powoduje utworzenie płatności (zobowiązania) na kwotę dokumentu i odkrycie zakładki {Płatności}.

- Po zapisaniu dokumentu z zaznaczonym parametrem potwierdzenia wywozu staje się on niedostępny do edycji, niedostępne stają się również daty wpływu i wywozu.

- Parametr staje się również niedostępny do edycji, jeśli został zaznaczony i dokument ma rozliczoną płatność (częściowo albo całkowicie).

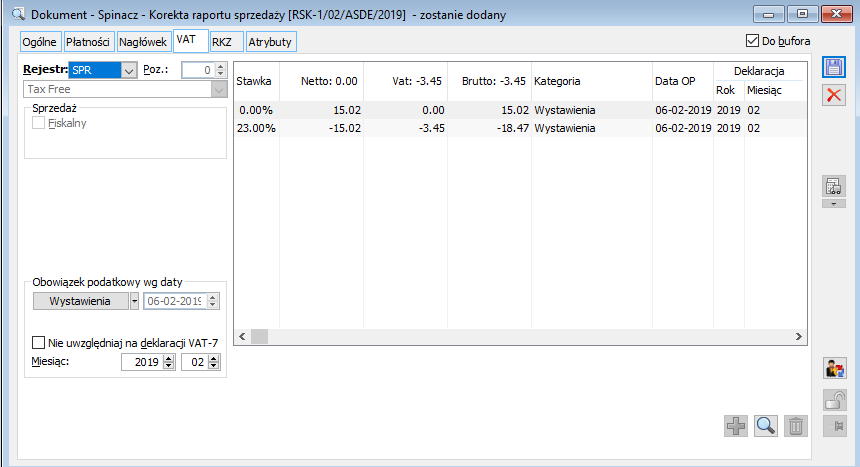

Spinanie TF do RSK

Przy spinaniu dokumentu TF do RSK, zastosowane zostały następujące zasady:

- Do jednego RSK mogą być dołączone wyłącznie dokumenty tego samego typu, czyli albo PAK, albo TF.

- Jeśli w RSK wybrano rodzaj transakcji Krajowa, to można do niego dołączyć tylko dokumenty PAK, w przeciwnym przypadku – tylko TF.

- TF może być dołączony do RSK, jeśli:

- Jest zatwierdzony i zaznaczono potwierdzenie wywozu,

- Nie jest dołączony do innego RSK.

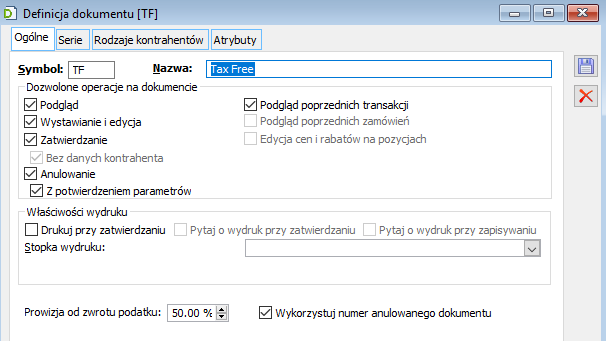

Obsługa prowizji

Przy zapisywaniu zatwierdzonego dokumentu Tax Free z zaznaczoną opcją „Potwierdzenie wywozu” zostaje wygenerowany automatycznie paragon, jeśli kwota prowizji jest niezerowa.

Paragon na prowizję od zwrotu VAT-u. będzie mieć płatność (należność), która zostanie automatycznie skompensowana z płatnością wynikającą z dokumentu TF, pomniejszając tym samym zobowiązanie z tytułu zwrotu podatku.

W definicji dokumentu TF będzie można ustawić procentową stawkę prowizji pobieranej przy zwrocie podatku.

Deklaracja VAT-7

Dokument RSK jest uwzględniany w deklaracji VAT-7 w następujący sposób:

Rekordy tabeli VAT z typem transakcji krajowa zalicza się do kwoty sprzedaży krajowej opodatkowanej odpowiednią stawką (pola 25,27,29),

Rekordy o typie transakcji tax free zalicza się do „Dostawy na terytorium kraju… opodatkowanej stawką 0%, o której mowa w art. 129 ustawy” (pole 23).