Noty to dokumenty używane do zmniejszania/zwiększania zobowiązania nabywcy/sprzedawcy powstałego w wyniku transakcji handlowej. Wykorzystywane są również w przypadku sprzedaży bonów.

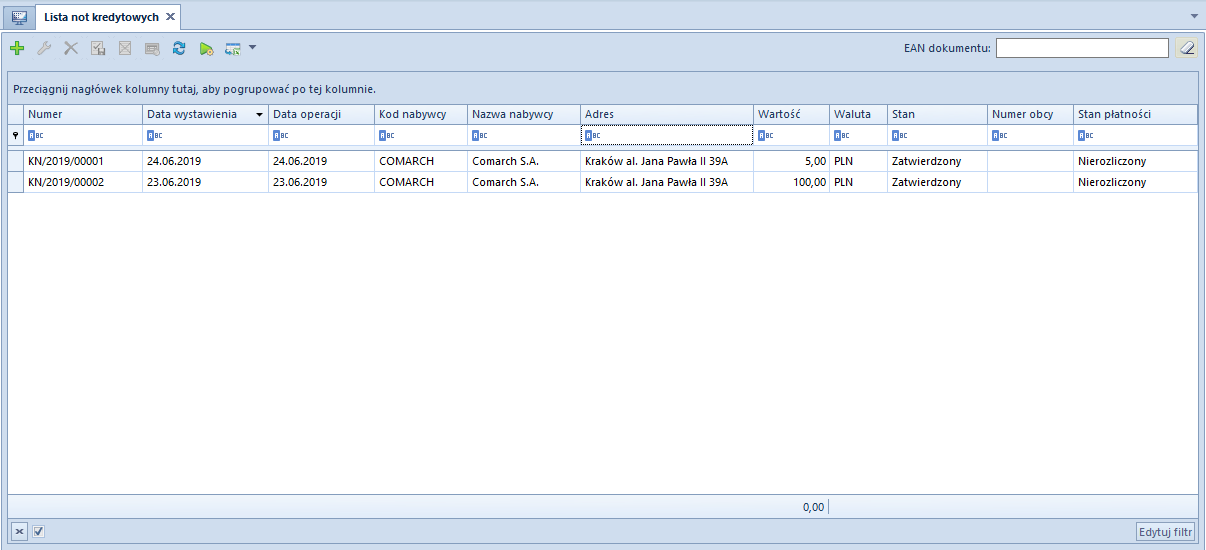

Wykaz not kredytowych/debetowych zarejestrowanych w systemie dostępny jest z poziomu modułu Sprzedaż/Zakup à Noty kredytowe/Noty debetowe.

Opis listy dokumentów znajduje się w artykule Lista dokumentów.

Lista not, oprócz standardowych informacji dostępnych na większości list, prezentuje także Stan płatności. Pozwala szybko zweryfikować, czy dana nota została już rozliczona, czy też nie.

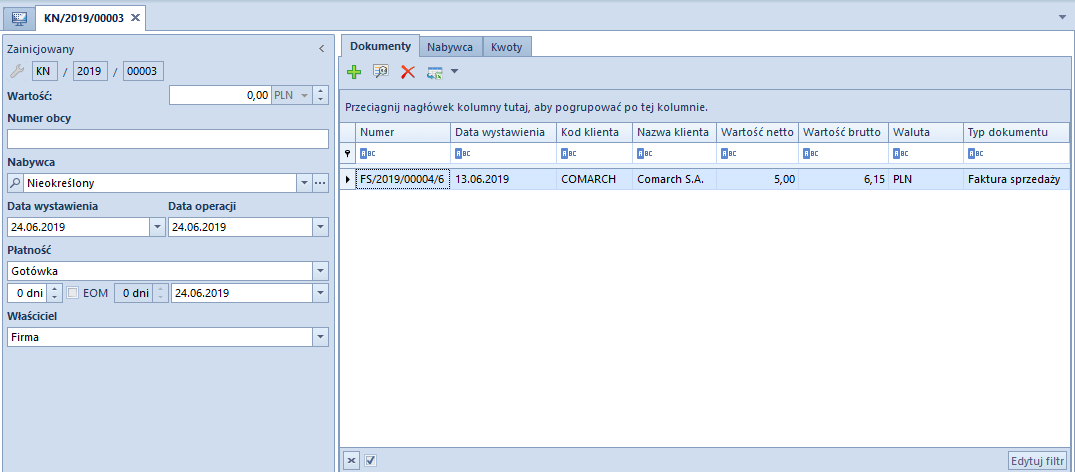

W celu zaewidencjonowania nowej noty kredytowej/debetowej, należy wybrać przycisk [Dodaj] z grupy przycisków Lista, co powoduje otwarcie nowego formularza. Dla obu typów not formularz jest niemal identyczny. Podstawowa różnica to podzakładka Bony na nocie debetowej umożliwiająca rejestrację procesu sprzedaży bonów kwotowych.

Szczegółowy opis formularza dokumentu oraz zakładek znajduje się w podkategorii Formularze dokumentów.

Cechy charakterystyczne not:

- dokument noty może być wystawiony jedynie w walucie systemowej

- warunkiem koniecznym zatwierdzenia noty jest wskazanie kontrahenta oraz wprowadzenie wartości noty większej od 0. Wyjątek stanowi sytuacja, gdy nota dokumentuje sprzedaż bonów. Wówczas dokument noty może zostać wystawiony na kontrahenta nieokreślonego.

- w celu rozliczenia faktury sprzedaży/zakupu notą kredytową/debetową, należy podnieść do edycji płatność utworzoną na fakturze i na zakładce Rozliczenia zaznaczyć parametr Kompensaty. Wówczas na liście dokumentów do rozliczenia, pojawią się odpowiednie noty, które nie rozliczyły jeszcze żadnego innego dokumentu.

Nota kredytowa

Nota kredytowa wystawiana jest przez sprzedawcę w celu odnotowania zobowiązania wobec nabywcy, ale w przeciwieństwie do korekt nie zawiera pozycji (artykułów).

Nota kredytowa znajduje zastosowanie w następujących przypadkach:

- wystawienie noty w wyniku niezgodnego zafakturowania ilości lub wartości z faktyczną dostawą. Zafakturowano większą ilość lub wartość towarów niż fizycznie dostarczono. W takim wypadku wystawiona zostaje nota kredytowa umożliwiająca kontrahentowi otrzymanie zniżki w wysokości otrzymanej noty podczas następnych zakupów.

- wystawienie noty na podstawie wcześniejszej umowy świadczącej o tym, że po zakupie towarów za określoną wartość kontrahent może otrzymać bonifikatę w postaci noty kredytowej

Nota debetowa

Dokument wykorzystywany jest w sytuacjach odwrotnych do noty kredytowej, gdy dostarczona ilość lub wartość towarów jest większa od tej znajdującej się na fakturze. Stosuje się go w celu dokumentowania należności powiązanych z transakcjami, które nie podlegają opodatkowaniu VAT.

Dokumentem źródłowym noty debetowej może być dokument noty kredytowej wystawiony przez dostawcę lub dokument wewnętrzny, będący podstawą obciążenia danego kontrahenta.

Nota debetowa może dokumentować również sprzedaż bonów podarunkowych, ponieważ dopiero realizacja bonu, czyli fizyczne nabycie towaru poprzez wykorzystanie bonu towarowego (karty podarunkowej), jest czynnością podlegającą opodatkowaniu podatkiem VAT.

Dokładny opis wykorzystania bonów w systemie znajduje się w podkategorii Bony.