Zmiany w pliku JPK_V7M

Zmiany w pliku JPK_V7M

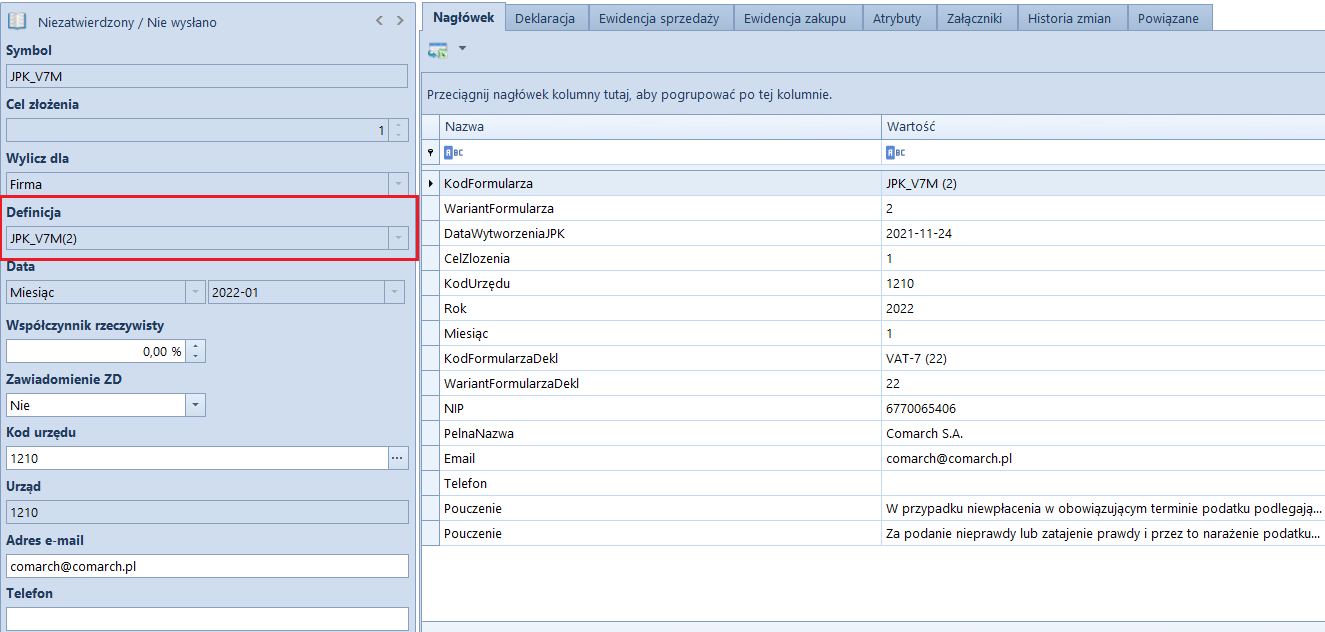

Od 01.01.2022 obowiązuje nowa wersja struktury logicznej pliku JPK_V7M. Zaktualizowana struktura uwzględnia wszystkie zmiany wprowadzone od 1 lipca 2021 roku do 1 stycznia 2022 roku.Nowa definicja pliku JPK_V7M(2)

Uwaga

Jeżeli został przeliczony plik JPK_V7M(1) za okres od stycznia 2022 to należy go usunąć z systemu.

- Termin płatności – w przypadku faktur VAT sprzedaży oznaczonych parametrem Korekta VAT-ZD i znajdujących się na zawiadomieniu ZD na zakładce Wierzyciel wyświetlany jest termin płatności z pierwotnej płatności FSV ujętej na zawiadomieniu. Dla pozostałych dokumentów kolumna nie przyjmuje wartości.

- Data zapłaty – w przypadku faktur VAT sprzedaży oznaczonych parametrem Korekta VAT-ZD i znajdujących się na zakładce Wierzyciel - Dokumenty zapłacone zawiadomienia ZD wyświetlana jest data rozliczenia z pierwotnej płatności FSV ujętej na zawiadomieniu. Dla pozostałych dokumentów kolumna nie przyjmuje wartości.

Uwaga

Korekty plików JPK_V7M przeliczane za okres przed 1 stycznia 2022 roku są tworzone według struktury obowiązującej przed 1 stycznia 2022. Za okresy rozliczeniowe od października 2020 roku do grudnia 2021 r. pliki JPK_VAT z deklaracją i ich ewentualne korekty należy składać według wzoru formularza JPK_V7M(1).

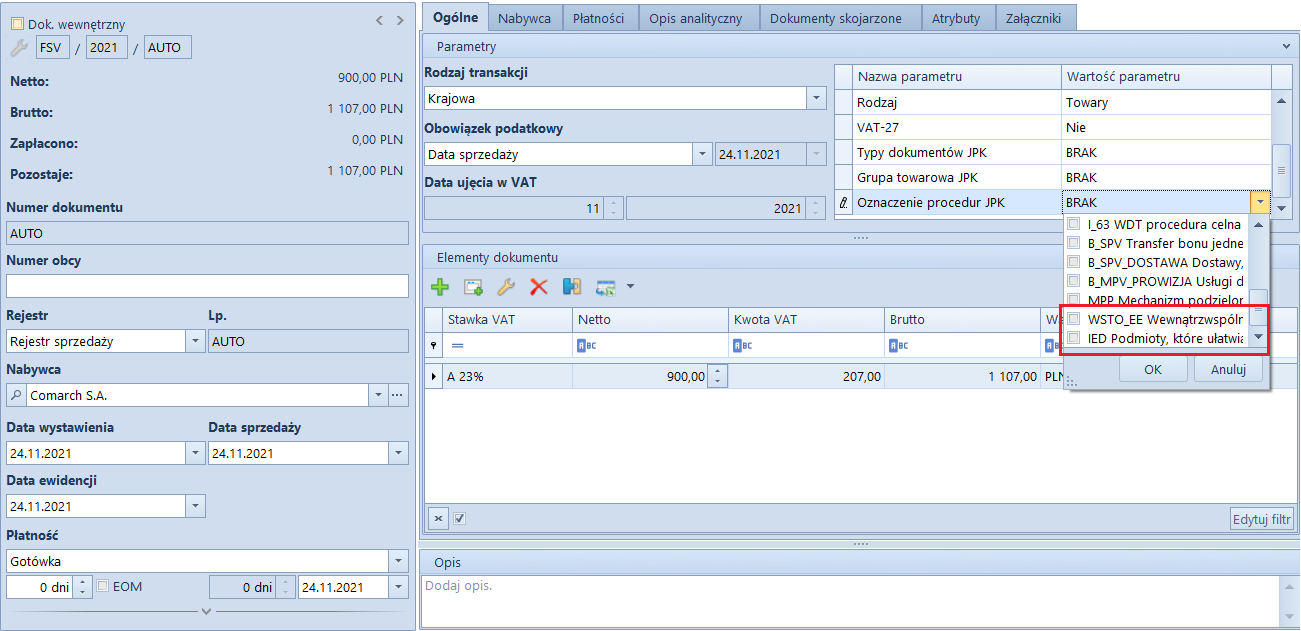

Nowe wartości procedur JPK

W słownikach uniwersalnych oraz parametrach VAT dla faktur VAT dodano nowe wartości procedur JPK:- WSTO_EE Wewnątrzwspólnotowa sprzedaż na odległość towarów – stosowana do wewnątrzwspólnotowej sprzedaży na odległość towarów, które w momencie rozpoczęcia ich wysyłki lub transportu znajdują się na terytorium kraju oraz świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy, na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub miejsce pobytu na terytorium państwa członkowskiego innym niż terytorium kraju.

- IED Podmioty, które ułatwiają korzystanie z interfejsu elektronicznego – stosowana do części ewidencyjnej JPK_V7 przez podatników ułatwiających za pomocą interfejsu elektronicznego (np. sklepu online) dokonanie na terytorium UE przez podmiot trzeci - podatnika nieposiadającego siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium UE.