Wszystkie dane dla poprawnego wyliczenia VAT-7 pobierane są z faktur, które zostały wprowadzone do Rejestrów VAT, dlatego istotne jest, aby przy wprowadzaniu dokumentów właściwie zaznaczyć informacje potrzebne do wyliczenia deklaracji.

W przypadku Rejestru Zakupu, bezpośredni wpływ na sposób rozliczania deklaracji VAT-7 (właściwego zaklasyfikowania kwot) mają następujące pola:

Odliczenia VAT:

- Tak – zakupy opodatkowane związane wyłącznie ze sprzedażą opodatkowaną,

- Nie – zakupy, od których nie ma prawa do odliczenia podatku VAT,

- Warunkowo – zakupy opodatkowane, związane ze sprzedażą opodatkowaną i zwolnioną.

Rodzaj zakupów:

- Towary – zakupy towarów handlowych. Zapisy te są uwzględniane przy rozliczaniu sprzedaży metodą struktury zakupów,

- Usługi – zakup usług,

- Inne – zakupy pozostałe. Zapisy te nie są uwzględniane przy rozliczaniu sprzedaży metodą struktury zakupów,

- Środki Trwałe – zakupy środków trwałych,

- Środki transportu – zakup środków transportu,

- Nieruchomości – zakup nieruchomości,

- Paliwo – zakup paliw.

W przypadku Rejestru Sprzedaży, oprócz poprawnego wpisania stawek VAT, bezpośredni wpływ na sposób rozliczania deklaracji VAT-7 (właściwego zaklasyfikowania kwot) mają pola:

Dokument wewnętrzny

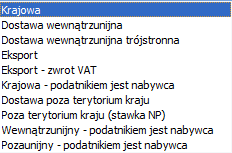

Status kontrahenta

- Krajowy – sprzedaż krajowa

- Dostawa wewnątrzunijna – sprzedaż w ramach Unii Europejskiej

- Dostawa wewnątrzunijna trójstronna – sprzedaż w ramach Unii Europejskiej z pośrednictwem

- Eksport – sprzedaż eksportowa do krajów spoza Unii Europejskiej, ze stawką 0%

- Eksport – zwrot VAT – sprzedaż eksportowa, w przypadku, której odbiorca ubiega się o zwrot podatku

- Krajowy – podatnikiem jest nabywca – sprzedaż towarów, dla której podatnikiem jest nabywca

- Dostawa poza terytorium kraju

- Poza terytorium kraju (stawka NP).

- Wewnątrzunijny – podatnikiem jest nabywca – status związany z odwrotnym obciążeniem dla kontrahentów wewnątrzunijnych

- Pozaunijny – podatnikiem jest nabywca – status związany z odwrotnym obciążeniem dla kontrahentów pozaunijnych.

Rodzaj – określa rodzaj sprzedaży:

- Towary

- Usługi

- Nowe środki transportu.

Uwzględniać w proporcji – można określić, przez wybór opcji Uwzględniaj, że dany zapis ma być sumowany zarówno w liczniku jak i mianowniku przy wyliczaniu proporcji, według której dokonuje się odliczenia podatku VAT naliczonego. Jeśli dany zapis ma być uwzględniony tylko w mianowniku proporcji, to należy wybrać opcję Tylko w mianowniku. Jeżeli natomiast zapis nie ma być w ogóle ujęty w proporcji, to należy wybrać opcję Nie uwzględniaj. Dla Dokumentów Wewnętrznych Sprzedaży z automatu zostanie ustawiony parametr na Nie uwzględniaj, gdyż Dokumenty Wewnętrzne nie powinny być ujmowane przy liczeniu proporcji.