Nowości

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2021 wraz z ich wydrukami:

- PIT-28(24) z załącznikami: PIT-28/B(18), PIT/O(26), PIT/D(30), PIT/2K(8), PIT/WZR(2),

- PIT-36(29) z załącznikami: PIT/B(19), PIT/O(26), PIT/D(30), PIT/2K(8), PIT/ZG(7), PIT/Z(10), PIT/BR(5), PIT/IP(3), PIT/PM(1), PIT/MIT(2), PIT/WZ(2),

- PIT-36L(18) z załącznikami: PIT/B(19), PIT/ZG(7), PIT/Z(10), PIT/BR(5), PIT/O(26), PIT/IP(3), PIT/PM(1), PIT/MIT(2), PIT/WZ(2),

- PIT-37(28) z załącznikami: PIT/O(26), PIT/D(30), PIT-2K(8).

Wprowadzono możliwość eksportu deklaracji PIT-28(24), PIT-36(29), PIT 36L(18) do Comarch ERP Optima Pulpit Menadżera.

Podczas dodawania deklaracji PIT-28(24), PIT-36(29), PIT 36L(18), PIT-37(28) domyślnie ustawiany jest rok 2021. Użytkownik ma możliwość jego zmiany na rok późniejszy. Jeżeli wybrany zostanie rok 2020 lub wcześniejszy to pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia dochodów za rok 2021.

Urząd Skarbowy pobierany jest z karty właściciela na deklarację PIT-28(24), PIT-36(29), PIT 36L(18) na dzień wyliczenia deklaracji.

Dodano pozycję Waluta, w której prowadzony jest rachunek (odpowiednio poz. 233 na PIT-28(24), poz. 526 na PIT-36(29), poz. 183 na PIT 36L(18), poz. 151 na PIT-37(28).

Deklaracja PIT-28(24)

Kwota w poz. 97 Wydatki podlegające odliczeniu od przychodów określonych przez organ podatkowy na podstawie art. 17 ustawy jest wyliczana przez program i podlega edycji do wysokości sumy kwot z poz. 51-58.

Kwota w poz. 105 Wydatki podlegające odliczeniu od przychodów określonych przez organ podatkowy na podstawie art. 17 ustawy jest możliwa tylko do ręcznego uzupełnienia do wysokości sumy kwot z poz. 52-58 pomniejszonej o kwotę z poz. 97.

Kwoty w polach:

- poz. 127 Wartość zobowiązań i wierzytelności zwiększających przychody określone przez organ podatkowy na podstawie art. 17 ustawy,

- poz. 138 Wartość zobowiązań i wierzytelności zmniejszających przychody określone przez organ podatkowy na podstawie art. 17 ustawy,

- poz. 160 Odliczenia od przychodów określonych przez organ podatkowy na podstawie art. 17 ustawy są możliwe tylko do ręcznego uzupełnienia i nie są ograniczane do wysokości kwot w innych pozycjach.

Kwoty w polach:

- poz. 116 Przychody określone przez organ podatkowy na podstawie art. 17 ustawy – po odliczeniach,

- poz. 149 Przychody określone przez organ podatkowy na podstawie art. 17 ustawy po zwiększeniach i zmniejszeniach,

- poz. 171 Przychody określone przez organ podatkowy na podstawie art. 17 ustawy po odliczeniach są wyliczane przez program i podlegają edycji.

Kwoty w sekcji E.2 Obliczenie przysługujących odliczeń z poz. 86 wyliczane są na podstawie udziału kwoty przychodu z pozarolniczej działalności gospodarczej opodatkowanego według danej stawki ryczałtu w ogólnej kwocie przychodu z działalności gospodarczej. Jeżeli wyliczona kwota przychodu będzie stanowiła wartość niepodzielną, wówczas powstałe zaokrąglenia na 1 grosz zostaną ujęte w pozycji dotyczącej ostatniej stawki, w której podatnik osiąga przychody.

Kwoty w sekcji G.1 Zwiększenia przychodów, G2. Zmniejszenia przychodów, I.2 Obliczenie przysługujących odliczeń nieodliczonych w latach poprzednich wyliczane są w następujący sposób:

- pole dotyczące stawki 2% wyliczane jest na podstawie udziału kwoty przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych opodatkowanych stawką 2% w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej,

- pola dotyczące pozostałych stawek wyliczane są na podstawie udziału kwoty przychodu z pozarolniczej działalności gospodarczej opodatkowanego według danej stawki ryczałtu w ogólnej kwocie przychodu ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych i pozarolniczej działalności gospodarczej.

Jeżeli wyliczona kwota przychodu będzie stanowiła wartość niepodzielną, wówczas powstałe zaokrąglenia na 1 grosz zostaną ujęte w pozycji dotyczącej ostatniej stawki, w której podatnik osiąga przychody.

Umożliwiono dodanie dowolnej liczby załączników PIT/O(26) do deklaracji PIT-28(24).

Deklaracja PIT-36(29)

Jeżeli do deklaracji PIT-36(29) dodano załącznik PIT/WZ(2) oraz PIT/IP(3) to aktywne są pola:

- Zwiększenia straty na podstawie artykułu 26i ust. 2 pkt 1 oraz ust. 8 ustawy (odpowiednio poz. 236 dla podatnika i poz. 237 dla małżonka),

- Zmniejszenia straty na podstawie artykułu 26i ust. 2 pkt 2 oraz ust. 7 ustawy (odpowiednio poz. 240 dla podatnika i poz. 241 dla małżonka),

- Wartość zobowiązań i wierzytelności zwiększających podstawę obliczenia podatku (odpowiednio poz. 268 dla podatnika i poz. 269 dla małżonka),

- Wartość wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku (odpowiednio poz. 270 dla podatnika i poz. 271 dla małżonka),

- Wartość nieodliczonych w poprzednich latach wierzytelności i zobowiązań (odpowiednio poz. 276 dla podatnika i poz. 277 dla małżonka).

Kwoty do wyżej wymienionych pozycji przenoszone są z formularza załącznika PIT/WZ(2). Użytkownik ma możliwość zmiany kwoty w tych pozycjach na niższą.

Kwota w poz. 284 Obliczony podatek na deklaracji PIT-36(29) liczona jest według wzoru:

- Dla dochodu <= 85 528 zł: 17% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 14 539,76 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1 Ustawy o podatku dochodowym od osób fizycznych, wynosi:

- 1 360 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 360 zł – kwota obliczona według wzoru: 834,88 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 525,12 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 525,12 zł – kwota obliczona według wzoru: 525,12 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

Umożliwiono dodanie do deklaracji PIT-36(29) dowolnej liczby załączników PIT/PM(1) oraz PIT/MIT(2) dla małżonka.

Na załącznik PIT/O(26) do poz. Darowizny, o których mowa w art. 26 ust. 1 pkt 9 lit. e ustawy (odpowiednio poz. 19 dla podatnika i poz. 20 dla małżonka) przenoszona jest kwota uzupełniona na formularzu kwot indywidualnych wspólnika w polu Darowizny art.26 ust.1 pkt 9 lit. e. Kwota na formularzu załącznika ograniczana jest do wysokości 6% dochodu.

Na załączniku PIT/D(30) dodanym do deklaracji PIT-36(29), w przypadku zaznaczenia w poz. 6 Wybór sposobu opodatkowania opcji wspólnie z małżonkiem (art. 6 ust. 2) lub dla wdów i wdowców) aktywna jest poz. Kwota wydatków mieszkaniowych – do odliczenia od dochodu w PIT-36 lub w PIT-37 (odpowiednio poz. 15 i poz. 25 dla podatnika oraz poz. 16 i poz. 26 dla małżonka).

Deklaracja PIT-36L(18)

Jeżeli do deklaracji PIT-36L(18) dodano załącznik PIT/WZ(2) oraz PIT/IP(3) to aktywne są pola:

- poz. 46 Zwiększenia straty na podstawie artykułu 26i ust. 2 pkt 1 oraz ust. 8 ustawy,

- poz. 48 Zmniejszenia straty na podstawie artykułu 26i ust. 2 pkt 2 oraz ust. 7 ustawy,

- poz. 57 Wartość zobowiązań i wierzytelności zwiększających podstawę obliczenia podatku,

- poz. 58 Wartość wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku.

Kwoty do wyżej wymienionych pozycji przenoszone są z formularza załącznika PIT/WZ(2). Użytkownik ma możliwość zmiany kwoty w tych pozycjach na niższą.

Umożliwiono dodanie dowolnej liczby załączników PIT/O(26) do deklaracji PIT-36L(18).

Na załącznik PIT/O(26) do poz. 19 Darowizny, o których mowa w art. 26 ust. 1 pkt 9 lit. e przenoszona jest kwota uzupełniona na formularzu kwot indywidualnych wspólnika w polu Darowizny art.26 ust.1 pkt 9 lit. e. Kwota na formularzu załącznika ograniczana jest do wysokości 6% dochodu.

Deklaracja PIT-37(28)

Kwota w poz. 118 Obliczony podatek – art. 27 ust. 1 ustawy na deklaracji PIT-37(28) liczona jest według wzoru:

- Dla dochodu <= 85 528 zł: 17% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 14 539,76 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1 Ustawy o podatku dochodowym od osób fizycznych, wynosi:

- 1 360 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 360 zł – kwota obliczona według wzoru: 834,88 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 525,12 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 525,12 zł – kwota obliczona według wzoru: 525,12 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

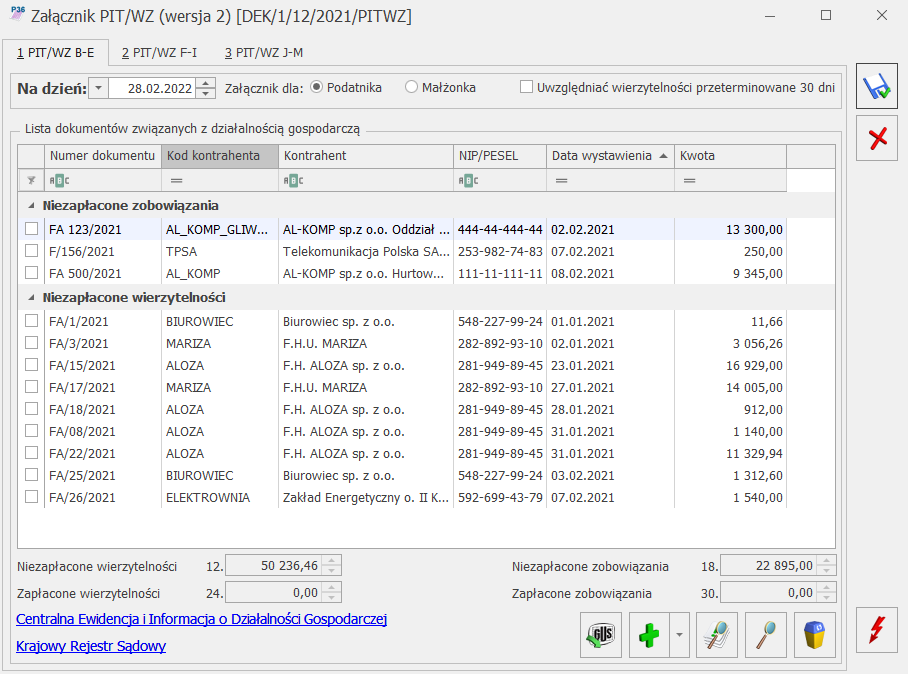

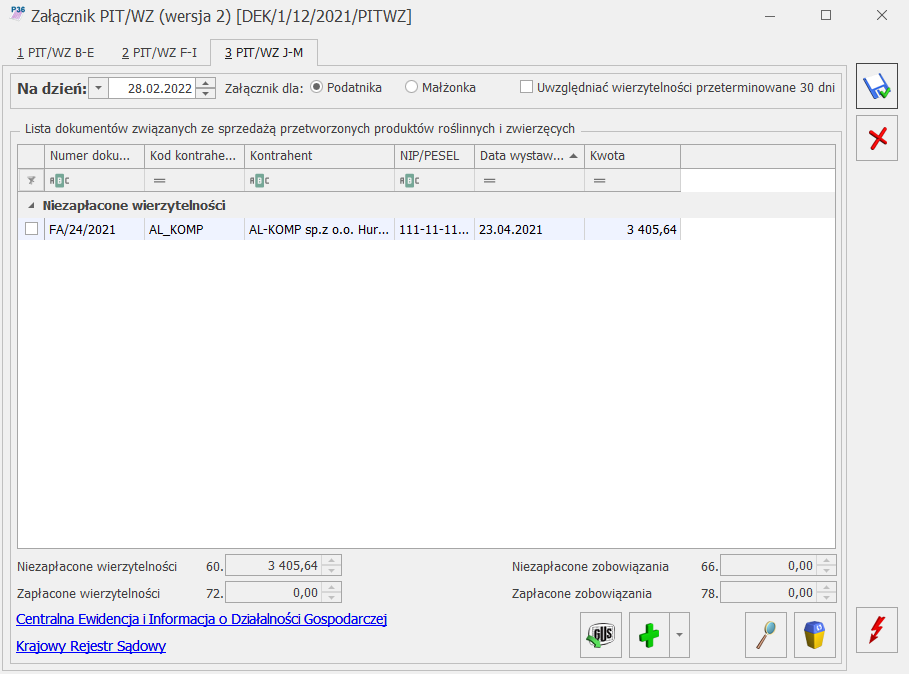

Załącznik PIT/WZ(2)

Na załączniku PIT/WZ(2) dodano możliwość określenia numeru PESEL jako identyfikatora podatkowego. Identyfikator podatkowy przenoszony jest z deklaracji PIT-36(29)/ PIT-36L(18).

Na formularzu załącznika PIT/WZ(2) wyodrębniono zakładki:

- [PIT/WZ B-E] – zawierającą listę dokumentów związanych z działalnością gospodarczą. Na zakładce wykazywane są dokumenty wprowadzone w programie w ewidencjach źródłowych. Istnieje również możliwość dodania pozycji samodzielnie przez użytkownika.

- [PIT/WZ F-I] – zawierającą listę dokumentów związanych z działami specjalnej produkcji rolnej. Lista dokumentów uzupełniana jest samodzielnie przez użytkownika.

- [PIT/WZ J-M] – zawierającą listę dokumentów związanych ze sprzedażą przetworzonych produktów roślinnych i zwierzęcych. Zakładka widoczna tylko na załączniku PIT/WZ(2) dodanym do deklaracji PIT-36(29). Lista dokumentów uzupełniana jest samodzielnie przez użytkownika.

Z formularza załącznika PIT/WZ(2) usunięto kolumny: Termin płatności, Data zapłaty oraz Uregulowane.

Na formularzu załącznika PIT/WZ(2) umożliwiono wpisanie numeru PESEL jako identyfikatora dłużnika/ wierzyciela. Numer PESEL podlega walidacji. W przypadku dokumentu z rejestru VAT do kolumny NIP/PESEL w pierwszej kolejności przenoszony jest NIP, a w przypadku jego braku – PESEL.

Z poziomu formularza deklaracji PIT-36(29) oraz PIT-36L(18) dodano wydruk Zestawienie dokumentów do załącznika PIT/WZ. Na wydruku dla danego wspólnika dokumenty są prezentowane z podziałem na rodzaj działalności oraz w ramach rodzaju działalności na niezapłacone wierzytelności/ zobowiązania i zapłacone wierzytelności/ zobowiązania.

Załącznik PIT/WZR(2)

Na załączniku PIT/WZR(2) dodano możliwość określenia numeru PESEL jako identyfikatora podatkowego. Identyfikator podatkowy przenoszony jest z deklaracji PIT-28(24).

Na formularzu załącznika PIT/WZR(2) wyodrębniono zakładki:

- [PIT/WZR B-E] – zawierającą listę dokumentów związanych z działalnością gospodarczą. Lista dokumentów uzupełniana jest samodzielnie przez użytkownika

- [PIT/WZR F-I] – zawierającą listę dokumentów związanych ze sprzedażą przetworzonych produktów roślinnych i zwierzęcych. Lista dokumentów uzupełniana jest samodzielnie przez użytkownika.

Z formularza załącznika PIT/WZR(2) usunięto kolumny: Termin płatności, Data zapłaty oraz Uregulowane.

Na formularzu załącznika PIT/WZR(2) umożliwiono wpisanie numeru PESEL jako identyfikatora dłużnika/ wierzyciela. Numer PESEL podlega walidacji.

Z poziomu formularza deklaracji PIT-28(24) dodano wydruk Zestawienie dokumentów do załącznika PIT/WZR. Na wydruku dla danego wspólnika dokumenty są prezentowane z podziałem na rodzaj działalności oraz w ramach rodzaju działalności na niezapłacone wierzytelności/ zobowiązania i zapłacone wierzytelności/ zobowiązania.

2. Księgowość. Zaliczki na PIT-28(15), PIT-36(19), PIT-36L(8). Dodano nowy formularz zaliczki na PIT-28(15), PIT-36(19), PIT-36L(8), uwzględniający zmiany wynikające z wprowadzenia Polskiego Ładu, wraz z jej wydrukiem oraz eksportem do Comarch ERP Optima Pulpit Menadżera.

Po wskazaniu na formularzu zaliczki na PIT-28 w wersji 15, zaliczki na PIT-36 w wersji 19, zaliczki na PIT 36L w wersji 8 okresu rozliczeniowego wcześniejszego niż styczeń 2022 roku pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia dochodów za rok 2022.

Zmiany na formularzu właściciela

W wersji programu 2022.1.1 na formularzu właściciela na zakładce [Nr ident./podatki] (w przypadku pobrania modułu płacowego) lub [Szczegółowe] (w przypadku nie pobrania modułu płacowego) dodano pole Zwolnienie z PIT z tytułu z rozwijalną listą możliwych do wybrania przyczyn zwolnienia z podatku. Z poziomu listy dostępne są następujące opcje:

- Brak – w zaliczkach nie będzie stosowane zwolnienie z podatku.

- Osoba powyżej 60/65 lat niepobierająca emerytury – zwolnienie przysługuje podatnikowi, który pomimo osiągnięcia wieku emerytalnego nie wystąpił o emeryturę tylko dalej wykonuje działalność i podlega z tego tytułu ubezpieczeniu społecznemu. Zwolnienie będzie stosowane w zaliczkach wyliczanych od stycznia 2022 r., jeżeli podatnik ma odpowiedni wiek (ukończone 60/65 lat w miesiącu wyliczenia zaliczki) i nie przekroczy limitu zwolnienia. Po wybraniu tej opcji należy na formularzu właściciela uzupełnić datę urodzenia.

- Osoba wychowująca co najmniej czworo dzieci – zwolnienie przysługuje podatnikowi wychowującemu co najmniej czworo dzieci. Zwolnienie będzie stosowane w zaliczkach wyliczonych od stycznia 2022 r. do miesiąca przekroczenia limitu zwolnienia.

- Osoba, która przeniosła miejsce zamieszkania na terytorium Polski – zwolnienie przysługuje podatnikowi, który przeniósł miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej. Zwolnienie przysługuje w czterech kolejno po sobie następujących latach podatkowych. Po wybraniu tej opcji należy w polu obowiązuje do końca roku wskazać rok, do końca którego obowiązuje zwolnienie. Zwolnienie będzie stosowane na zaliczkach wyliczonych od stycznia 2022 r., nie później niż do końca roku wskazanego na formularzu właściciela w polu obowiązuje do końca roku lub miesiąca przekroczenia limitu zwolnienia.

Pole Zwolnienie z PIT z tytułu uwzględniane jest podczas wyliczenia zaliczki na PIT-28(15), PIT-36(19), PIT 36L(8).

Na formularzu właściciela dodano również parametr Nie pomniejszać dochodu o ulgę dla przedsiębiorców. Należy go zaznaczyć jeżeli podatnik nie chce korzystać z tzw. ulgi dla klasy średniej. Parametr uwzględniany jest podczas wyliczenia zaliczki na PIT-36.

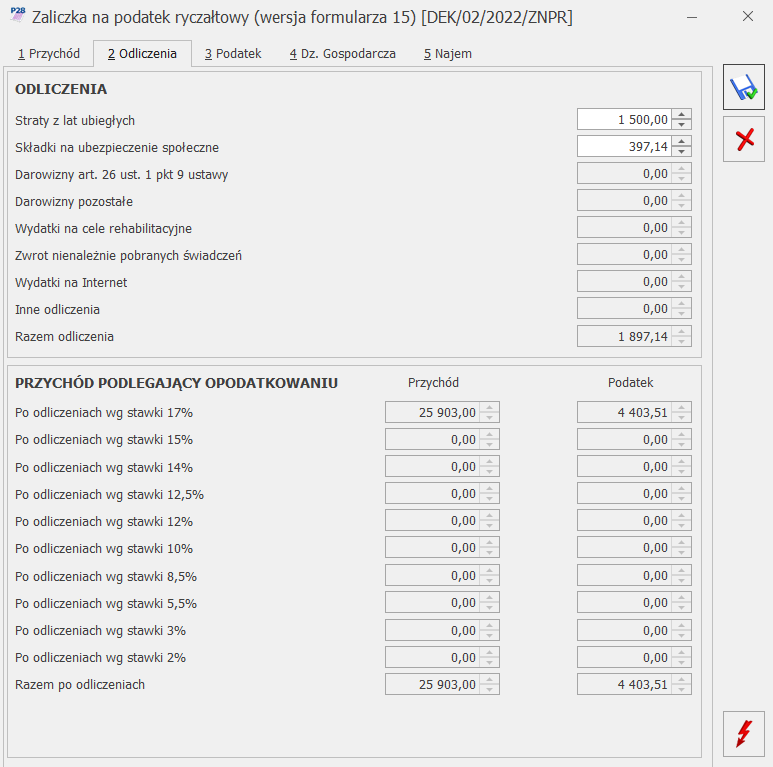

Zaliczka na PIT-28(15)

W przypadku rozliczenia ryczałtem od przychodów ewidencjonowanych:

- dodano nowe stawki ryczałtu 12% oraz 14%,

- umożliwiono zwolnienie z PIT do kwoty 85 528 zł dla osoby powyżej 60/65 lat niepobierającej emerytury, dla osoby wychowującej co najmniej czworo dzieci lub dla osoby która przeniosła miejsce zamieszkania na terytorium Polski,

- zlikwidowano możliwość odliczenia składki zdrowotnej.

Na formularzu kwot indywidualnych właściciela dodanych od stycznia 2022 r. usunięto pole Składka na ubezpieczenie zdrowotne – odliczona, zmieniono nazwę pola Składka na ubezpieczenie zdrowotne – zapłacona na: Składka na ubezpieczenie zdrowotne – zapłacona (nie podlega odliczeniu) oraz zmieniono nazwę pola Straty z lat ubiegłych na: Straty z lat ubiegłych z działalności gospodarczej.

Na liście kwot indywidualnych właściciela wyświetlanych od 2022 r. zmieniono nazwę kolumny Ubezpieczenie zdrowotne na Ubezpieczenie zdrowotne – zapłacone.

Jeżeli na formularzu właściciela w polu Zwolnienie z PIT z tytułu wybrano Osoba powyżej 60/65 lat niepobierająca emerytury i nie uzupełniono daty urodzenia to podczas próby wyliczenia zaliczki na PIT 28(15) pojawi się komunikat: Nie można przeliczyć zaliczki. Podatnik korzysta ze zwolnienia z PIT z tytułu: Osoba powyżej 60/65 lat niepobierająca emerytury natomiast nie została uzupełniona data urodzenia. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz właściciela na zakładkę [Ogólne]. Wybór opcji Nie skutkuje brakiem możliwości przeliczenia zaliczki.

Zaliczka na PIT-28(15) – zakładka Przychód

Na zakładce Przychód dodano sekcję Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawierającą poz. Przychód z działalności gospodarczej. Jeżeli na karcie właściciela wskazano przyczynę zwolnienia z podatku to w polu wyświetlana jest kwota przychodów podlegająca zwolnieniu. Użytkownik ma możliwość edycji kwoty do wysokości 85 528 zł. Jest to kwota przychodów narastająco w roku. Po przekroczeniu tej kwoty wykazywane są przychody opodatkowane i te przychody opodatkowane są już wykazywane w ramach danego miesiąca.

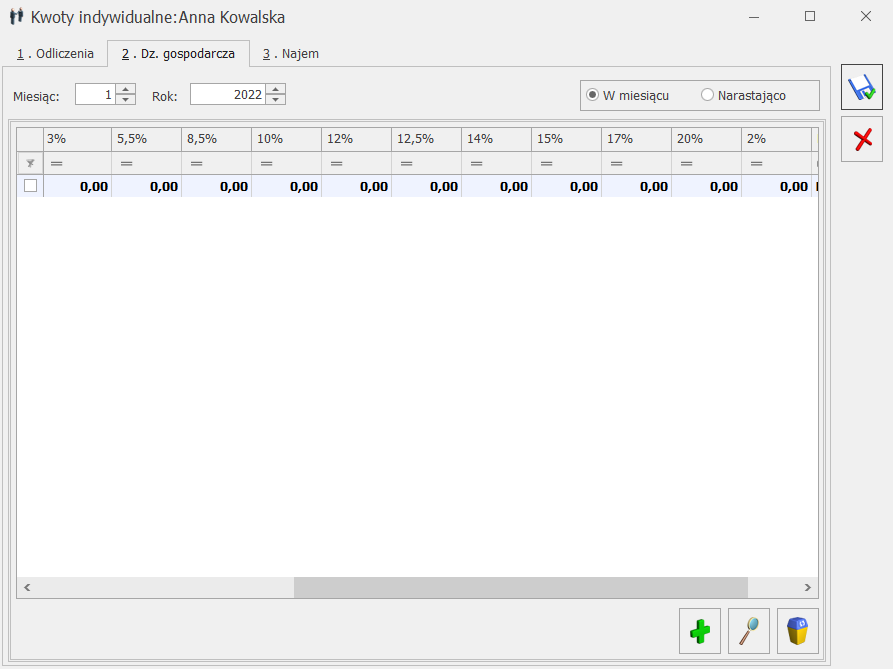

Na zakładce Przychód dodano pozycje dotyczące nowych stawek 12% i 14% oraz wyodrębniono:

- Przychody z działalności gospodarczej,

- Przychody z najmu, podnajmu, dzierżawy, lub inne,

- Przychody ze sprzedaży produktów rolnych.

W sekcji Przychody z działalności gospodarczej w poz. Przychód wg stawki 12,5% oraz w poz. Przychód wg stawki 8,5% uwzględniane są zapisy wprowadzone do Ewidencji ryczałtowej jeżeli w Konfiguracji Firmy/ Dane firmy/ PIT-28 w polu Typ wskazano: Gospodarcza lub kwoty pobrane z innych baz wskazanych na formularzu kwot indywidualnych właściciela na zakładce [Dz. gospodarcza] oraz kwoty uzupełnione ręcznie na tej zakładce.

W sekcji Przychody z najmu, podnajmu, dzierżawy, lub inne w poz. Przychód wg stawki 12,5% oraz w poz. Przychód wg stawki 8,5% uwzględniane są zapisy wprowadzone do Ewidencji ryczałtowej jeżeli w Konfiguracji Firmy/ Dane firmy/ PIT-28 w polu Typ wskazano: Najem, dzierżawa lub kwoty pobrane z innych baz wskazanych na formularzu kwot indywidualnych właściciela na zakładce [Najem] oraz kwoty uzupełnione ręcznie na tej zakładce.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano przyczynę zwolnienia to następuje weryfikacja sumy przychodów od początku roku. W miesiącu, w którym przychód przekroczy limit 85 528 zł, kwota nadwyżki pomnożona przez udział podatnika wyświetlana jest w zależności od rodzaju osiąganych przychodów w odpowiednich sekcjach w kolumnie Podatnik w m-c.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski w przypadku gdy podatnik osiąga przychody z działalności podstawowej (zapisy w Ewidencji ryczałtowej) oraz dodatkowe przychody z tej działalności uzupełnione na formularzu kwot indywidualnych oraz z przychody z działalności dodatkowych wskazanych na formularzu kwot indywidualnych to podczas wyliczenia kwoty zwolnienia w pierwszej kolejności następuje weryfikacja przychodów z podstawowej działalności. Jeżeli przychody z działalności podstawowej (zapisy w Ewidencji ryczałtowej) narastająco od początku roku przekroczą limit 85 528 zł, to przychody wynikające z kwot indywidualnych (dodatkowe przychody z działalności podstawowej oraz przychody z dodatkowych działalności) traktowane są jako przychody opodatkowane Jeżeli przychody z działalności podstawowej (zapisy w Ewidencji ryczałtowej) narastająco od początku roku nie przekroczą limitu 85 528 zł następuje weryfikacja dodatkowych przychodów z działalności podstawowej, a następnie z działalności dodatkowych. Po przekroczeniu limitu przychody traktowane są jako przychód opodatkowany.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury to do dnia poprzedzającego ukończenie przez podatnika 60/65 roku życia wszystkie przychody podlegają opodatkowaniu. Przychody osiągnięte z działalności podstawowej od dnia ukończenia 60/65 roku życia traktowane są jako przychody zwolnione. W miesiącu ukończenia przez podatnika 60/65 roku życia dodatkowe przychody z działalności podstawowej oraz przychody z dodatkowych działalności traktowane są jako przychody zwolnione. Zwolnienie będzie stosowane do miesiąca przekroczenia limitu 85 528 zł. Użytkownik powinien zweryfikować wartość przychodów w miesiącu ukończeniu 60/65 roku życia jeżeli osiąga przychody również z innych działalności gospodarczych.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Brak to w zależności od rodzaju osiąganych przychodów w odpowiednich sekcjach w kolumnie Podatnik w m-c wyświetlana jest kwota przychodów pomnożona przez udział podatnika.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano przyczynę zwolnienia to w kolumnie Podatnik w m-c wyświetlana jest kwota przychodu opodatkowanego nie podlegająca zwolnieniu. W sekcji Przychody z działalności gospodarczej użytkownik ma możliwość edycji wartości w kolumnie Podatnik w m-c do wysokości kwot w kolumnie Firma w m-u dla danej stawki.

Na zakładce Przychody dodano również poz. Ogółem przychody, w której w kolumnie Podatnik w m-c wyświetlana jest suma przychodów opodatkowanych nie podlegających zwolnieniu, przychodów z najmu oraz przychodów ze sprzedaży produktów rolnych.

Zaliczka na PIT-28(15) – zakładka Odliczenia

Do poz. Straty z lat ubiegłych przenoszona jest kwota uzupełniona na formularzu kwot indywidualnych właściciela, do wysokości poz. Przychód razem z działalności gospodarczej dla podatnika. Pole to podlega edycji przez użytkownika do wysokości kwoty Ogółem przychody dla podatnika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela).

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. Składki na ubezpieczenia społeczne sumowane są nieodliczone składki z poprzednich miesięcy oraz kwota składek uzupełniona w danym miesiącu/kwartale, do wysokości kwoty Ogółem przychody dla podatnika pomniejszonych o ewentualne straty z działalności gospodarczej.

W miesiącu, w którym następuje przekroczenie limitu zwolnienia z PIT 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Pole Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. Ogółem przychody dla podatnika pomniejszonej o kwotę z poz. Straty z lat ubiegłych.

Zaliczka na PIT-36(19)

W przypadku rozliczenia na zasadach ogólnych:

- podniesiono kwotę wolną od podatku do 30 000 zł,

- podniesiono drugi próg podatkowy do 120 000 zł dochodu,

- wprowadzono tzw. ulgę dla klasy średniej, zależną od wielkości dochodu,

- umożliwiono zwolnienie z PIT do kwoty 85 528 zł dla osoby powyżej 60/65 lat niepobierającej emerytury, dla osoby wychowującej co najmniej czworo dzieci lub dla osoby która przeniosła miejsce zamieszkania na terytorium Polski,

- zlikwidowano możliwość odliczenia składki zdrowotnej.

Na formularzu kwot indywidualnych właściciela dodanych od stycznia 2022 r. zmieniono nazwę pola Składka na ubezpieczenie zdrowotne podlegająca odliczeniu na: Składka na ubezpieczenie zdrowotne (nie podlega odliczeniu).

Na liście kwot indywidualnych właściciela wyświetlanych od 2022 r. zmieniono nazwę kolumny Ubezpieczenie zdrowotne na Ubezpieczenie zdrowotne zapłacone.

Jeżeli na formularzu właściciela w polu Zwolnienie z PIT z tytułu wybrano Osoba powyżej 60/65 lat niepobierająca emerytury i nie uzupełniono daty urodzenia to podczas próby wyliczenia zaliczki na PIT 36(19) pojawi się komunikat: Nie można przeliczyć zaliczki. Podatnik korzysta ze zwolnienia z PIT z tytułu: Osoba powyżej 60/65 lat niepobierająca emerytury natomiast nie została uzupełniona data urodzenia. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz danych właściciela na zakładkę [Ogólne]. Wybór opcji Nie skutkuje brakiem możliwości przeliczenia zaliczki.

Zaliczki na PIT-36(19) liczone są według skali podatkowej i kwoty wolnej z Konfiguracji – pierwszy próg: 17% do 120 000 zł i ulga podatkowa: 5 100 zł.

W przypadku gdy istnieje potrzeba zmiany progów podatkowych i wyliczenia ich według indywidualnej skali to mając moduł Płace i Kadry lub Płace i Kadry Plus należy odznaczyć na karcie właściciela parametr Standardowe progi i wprowadzić indywidualne progi dla podatnika. W przypadku gdy użytkownik nie posiada modułu Płace i Kadry lub Płace i Kadry Plus to wyliczony podatek należy ręcznie uzupełnić na formularzu zaliczki w poz. 48 Podatek od podstawy z poz. 47 obliczony wg skali.

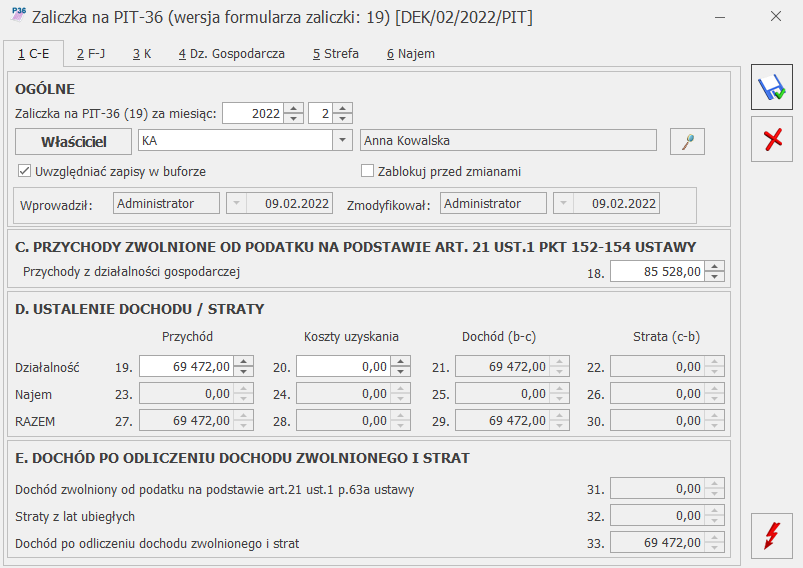

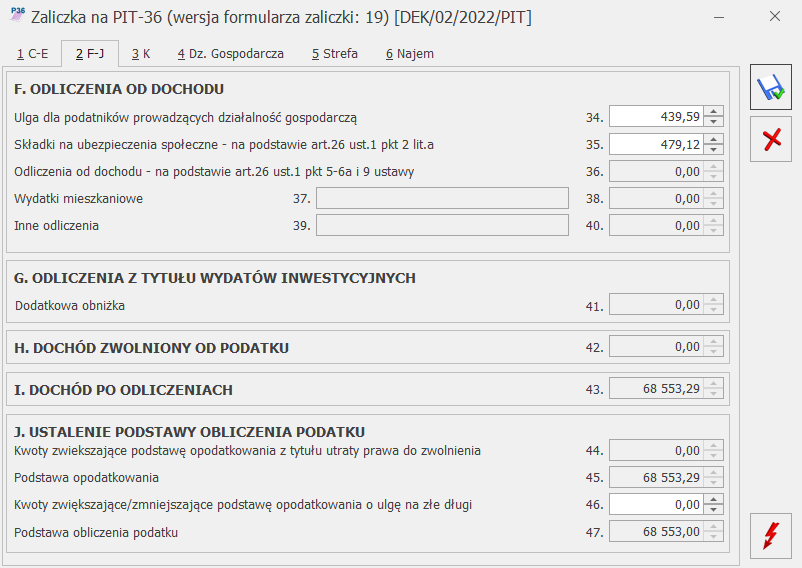

Na formularzu zaliczki na PIT-36(19) dodano sekcję C Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawierającą poz. 18 Przychody z działalności gospodarczej. Jeżeli podatnik korzysta ze zwolnienia z PIT to w polu wyświetlana jest kwota przychodów podlegających zwolnieniu. W polu sumowane są przychody z działalności gospodarczej oraz przychody z działalności gospodarczej wykonywanej w strefie. Użytkownik ma możliwość edycji kwoty w poz. 18 do wysokości 85 528 zł.

W poz. 19 Przychód wykazywane są tylko przychody opodatkowane. Kwota podlega edycji przez użytkownika. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski to kwota w poz. 19 zostanie wyliczona w przypadku, gdy podatnik przekroczy limit zwolnienia wynoszący 85 528 zł. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury to w poz. 19 pojawi się kwota przychodów z działalności podstawowej jaką uzyskał podatnik do dnia poprzedzającego 60/65 urodziny. Zwolnienie będzie stosowane do miesiąca przekroczenia limitu 85 528 zł. Po przekroczeniu limitu zwolnienia kolejne przychody znowu są traktowane jako opodatkowane

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] i/lub [Strefa] wskazano dodatkową działalność to wszystkie przychody osiągnięte przez podatnika przed miesiącem, w którym ukończył 60/65 rok życia uwzględniane są w przychodach opodatkowanych, natomiast wszystkie przychody osiągnięte po miesiącu, w którym ukończył 60/65 rok życia uwzględniane są w przychodach zwolnionych (do momentu przekroczenia limitu 85 528 zł).

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] i/lub [Strefa] wskazano dodatkową działalność to podczas wyliczenia zaliczki w miesiącu/kwartale, w którym podatnik ukończył 60/65 rok życia pojawia się komunikat: Podatnik korzysta ze zwolnienia z podatku dla osoby powyżej 60/65 lat niepobierającej emerytury, ma dodatkową działalność gospodarczą lub pobiera dane z innej bazy. Zweryfikuj poprawność wyliczeń kwoty przychodów zwolnionych od podatku oraz ustalenia dochodu/straty. Wynika to z tego, że przychody z dodatkowych działalności są sumowane za cały miesiąc/kwartał i następuje weryfikacja, czy na koniec miesiąca/kwartału podatnik korzysta zwolnienia Osoba powyżej 60/65 lat niepobierająca emerytury. Jeżeli tak to całość przychodów jest traktowana jako zwolniona.

Kwota w poz. 20 Koszty uzyskania wyliczana jest narastająco od początku roku i podlega edycji przez użytkownika.

Jeżeli na karcie właściciela nie zaznaczono parametru Nie pomniejszać dochodu o ulgę dla przedsiębiorców to kwota w poz. 34 Ulga dla podatników prowadzących działalność gospodarczą jest wyliczana przez program i podlega edycji (jeżeli podatnik ma udział w działalności gospodarczej różny od zera) do wysokości kwoty w poz. 33 Dochód po odliczeniu dochodu zwolnionego i strat.

Kwotę ulgi dla pracowników lub podatników osiągających przychody z pozarolniczej działalności gospodarczej, o której mowa w ust. 1 pkt 2aa, oblicza się według wzoru:

- (A × 6,68% – 4566 zł) ÷ 0,17, dla A wynoszącego co najmniej 68 412 zł i nieprzekraczającego kwoty 102 588 zł,

- (A × (-7,35%) + 9829 zł) ÷ 0,17, dla A wyższego od 102 588 zł i nieprzekraczającego kwoty 133 692 zł

– w którym A oznacza sumę uzyskanych przez podatnika w roku podatkowym i podlegających opodatkowaniu zgodnie z art. 27 przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy oraz uzyskanych w ciągu roku przychodów z pozarolniczej działalności gospodarczej pomniejszonych o koszty prowadzenia tej działalności z wyłączeniem z tych kosztów składek na ubezpieczenia społeczne, o których mowa w art. 26 ust. 1 pkt 2 lit. a i pkt 2a. 4b.

Jeżeli na karcie właściciela zaznaczono parametr Nie pomniejszać dochodu o ulgę dla przedsiębiorców to kwota w poz. 34 Ulga dla podatników prowadzących działalność gospodarczą nie jest wyliczana przez program.

Jeżeli na karcie właściciela wskazano, że podatnik korzysta ze zwolnienia z PIT oraz nie zaznaczono parametru Nie pomniejszać dochodu o ulgę dla przedsiębiorców to ulga dla klasy średniej jest naliczana po przekroczeniu kwoty zwolnienia 85 528 zł.

Jeżeli podatnik korzysta ze zwolnienia z PIT to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela). Jeżeli za poprzednie miesiące/kwartały były przychody opodatkowane i składki odliczone to są one wykazywane na zaliczce narastająco. Kwota w poz. 35 Składki na ubezpieczenia społeczne – na podstawie art. 26 ust. 1 pkt 2 lit. a ograniczana jest do wysokości kwoty z poz. 33 Dochód po odliczeniu dochodu zwolnionego i strat pomniejszonej o kwotę z poz. 34 Ulga dla podatników prowadzących działalność gospodarczą.

W miesiącu, w którym następuje przekroczenie limitu 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Kwota w poz. 35 Składki na ubezpieczenia społeczne – na podstawie art. 26 ust. 1 pkt 2 lit. a podlega edycji do wysokości kwoty z poz. 33 Dochód po odliczeniu dochodu zwolnionego i strat pomniejszonej o kwotę z poz. 34 Ulga dla podatników prowadzących działalność gospodarczą.

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. 35 Składki na ubezpieczenia społeczne – na podstawie art. 26 ust. 1 pkt 2 lit. sumowane są składki narastająco z poprzednich miesięcy/kwartałów oraz bieżącego miesiąca/kwartału, do wysokości kwoty z poz. 33 Dochód po odliczeniu dochodu zwolnionego i strat pomniejszonej o kwotę z poz. 34 Ulga dla podatników prowadzących działalność gospodarczą.

Jeżeli podatnik osiąga przychody z najmu i korzysta ze zwolnienia z PIT to kwota składek na ubezpieczenia społeczne nie jest odliczana od dochodu. Jeżeli podatnik osiąga przychody z najmu i nie korzysta ze zwolnienia z PIT to kwota składek na ubezpieczenia społeczne jest odliczana od całości dochodów.

Na zakładce [Dz. Gospodarcza] sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

Jeżeli zaliczka na PIT-36 za styczeń 2022 r. została wyliczona przed aktualizacją programu do wersji 2022.2.1 na formularzu w wersji 18 to kwoty z tej zaliczki zostaną uwzględnione narastająco na zaliczkach za kolejne miesiące dodanych w wersji formularza 19.

Zaliczka na PIT-36L(8)

W przypadku rozliczenia podatkiem liniowym:

- umożliwiono zwolnienie z PIT do kwoty 85 528 zł dla osoby powyżej 60/65 lat niepobierającej emerytury, dla osoby wychowującej co najmniej czworo dzieci lub dla osoby która przeniosła miejsce zamieszkania na terytorium Polski,

- zlikwidowano możliwość odliczenia składki zdrowotnej.

Na formularzu kwot indywidualnych właściciela dodanych od stycznia 2022 r. zmieniono nazwę pola Składka na ubezpieczenie zdrowotne podlegająca odliczeniu na: Składka na ubezpieczenie zdrowotne (nie podlega odliczeniu).

Na liście kwot indywidualnych właściciela wyświetlanych od 2022 r. zmieniono nazwę kolumny Ubezpieczenie zdrowotne na Ubezpieczenie zdrowotne zapłacone.

Jeżeli na formularzu właściciela w polu Zwolnienie z PIT z tytułu wybrano Osoba powyżej 60/65 lat niepobierająca emerytury i nie uzupełniono daty urodzenia to podczas próby wyliczenia zaliczki na PIT 36L(8) pojawi się komunikat: Nie można przeliczyć zaliczki. Podatnik korzysta ze zwolnienia z PIT z tytułu: Osoba powyżej 60/65 lat niepobierająca emerytury natomiast nie została uzupełniona data urodzenia. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz danych właściciela na zakładkę [Ogólne]. Wybór opcji Nie skutkuje brakiem możliwości przeliczenia zaliczki.

Na formularzu zaliczki na PIT-36L(8) dodano sekcję C Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawierającą poz. 18 Przychody z działalności gospodarczej. Jeżeli na karcie właściciela wskazano przyczynę zwolnienia z PIT to w polu wyświetlana jest kwota przychodów podlegających zwolnieniu. Użytkownik ma możliwość edycji kwoty do wysokości 85 528 zł.

W poz. 19 Przychód wykazywane są tylko przychody opodatkowane z działalności gospodarczej. Kwota podlega edycji przez użytkownika. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski kwota w poz. 19 zostanie wyliczona w przypadku, gdy podatnik przekroczy limit zwolnienia wynoszący 85 528 zł. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury to w poz. 19 pojawi się kwota przychodów jaką uzyskał podatnik do dnia poprzedzającego 60/65 urodziny. Zwolnienie będzie stosowane do miesiąca przekroczenia limitu 85 528 zł. Po przekroczeniu limitu zwolnienia kolejne przychody znowu są traktowane jako opodatkowane.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to wszystkie przychody osiągnięte przez podatnika przed miesiącem, w którym ukończy 60/65 rok życia uwzględniane są w przychodach opodatkowanych, natomiast wszystkie przychody osiągnięte po miesiącu, w którym ukończy 60/65 rok życia uwzględniane są w przychodach zwolnionych (do momentu przekroczenia limitu 85 528 zł).

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to podczas wyliczenia zaliczki w miesiącu/kwartale, w którym podatnik ukończył 60/65 rok życia pojawia się komunikat: Podatnik korzysta ze zwolnienia z podatku dla osoby powyżej 60/65 lat niepobierającej emerytury, ma dodatkową działalność gospodarczą lub pobiera dane z innej bazy. Zweryfikuj poprawność wyliczeń kwoty przychodów zwolnionych od podatku oraz ustalenia dochodu/straty.

Kwota w poz. 20 Koszty uzyskania wyliczana jest narastająco od początku roku i podlega edycji przez użytkownika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela). Jeżeli za poprzednie miesiące/kwartały były przychody opodatkowane i składki odliczone to są one wykazywane na zaliczce narastająco. Kwota w poz. 24 Składki na ubezpieczenia społeczne ograniczana jest do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

W miesiącu, w którym następuje przekroczenie limitu 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Kwota w poz. 24 Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. 24 Składki na ubezpieczenia społeczne sumowane są składki narastająco z poprzednich miesięcy/kwartałów oraz bieżącego miesiąca/kwartału, do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

Na zakładce [Dz. Gospodarcza] sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

Jeżeli zaliczka na PIT-36L za styczeń 2022 r. została wyliczona przed aktualizacją programu do wersji 2022.2.1 na formularzu w wersji 7 to kwoty z tej zaliczki zostaną uwzględnione narastająco na zaliczkach za kolejne miesiące dodanych w wersji formularza 8.

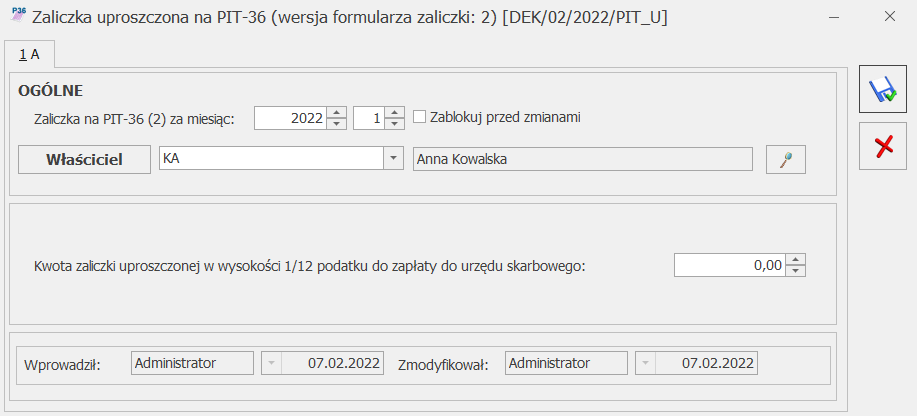

3. Księgowość. Zaliczki uproszczone na PIT-36/PIT-36L. Dodano nowy formularz zaliczki uproszczonej PIT-36(2), PIT-36L(2), uwzględniający zmiany wynikające z wprowadzenia Polskiego Ładu, wraz z jej wydrukiem.

Po wskazaniu na formularzu zaliczki uproszczonej PIT-36/PIT-36L w wersji 2 okresu rozliczeniowego wcześniejszego niż styczeń 2022 roku pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od stycznia 2022 roku.

Na formularzu zaliczki uproszczonej użytkownik ma możliwość uzupełnienia kwoty w poz. Kwota zaliczki uproszczonej w wysokości 1/12 podatku do zapłaty do urzędu skarbowego. W przypadku zaliczki uproszczonej nie jest brane pod uwagę ustawienie na karcie właściciela pola Zwolnienie z PIT z tytułu.

Z formularza zaliczki uproszczonej usunięto poz. Składka na ubezpieczenie zdrowotne – odliczona (pole opcjonalne) oraz poz. Kwota do zapłaty.

Zaliczka uproszczona na PIT-36(2)

Zaliczka uproszczona na PIT-36L(2)

4. Księgowość. Eksport do systemu e-Deklaracje. Na dzień udostępnienia wersji 2022.2.1 eksport deklaracji PIT-28(24), PIT-36(29), PIT 36L(18), PIT-37(28) do systemu e-Deklaracje jest zablokowany. Wysyłka deklaracji do systemu e-Deklaracje zostanie udostępniona do 4 lutego poprzez automatyczne aktualizacje.

5. Ewidencja ryczałtowa. Na liście zapisów Ewidencji ryczałtowej od roku 2022 dodano nowe wydruki: Ewidencja pełna/ Wzór standard 9 stawek oraz Ewidencja narastająco/ Wzór standard 9 stawek. Wydruki te uwzględniają dokumenty w stawce 12% oraz w stawce 14%.

6. Ewidencja ryczałtowa. Na formularzu kwot indywidualnych dodanych od stycznia 2022 r. na zakładce [Dz. gospodarcza] dodano stawkę 12% oraz stawkę 14%.

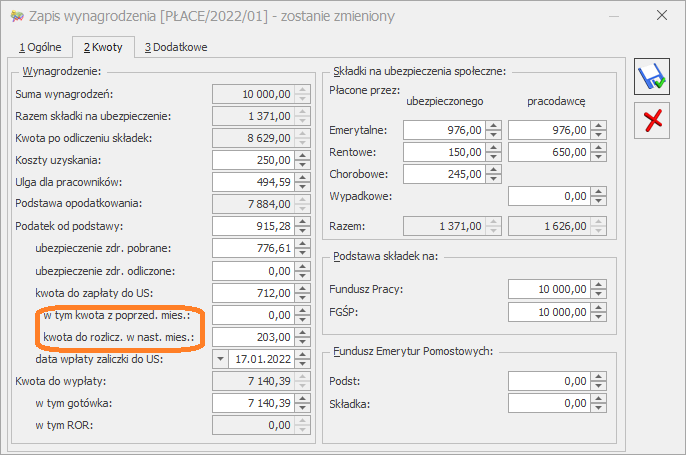

7. Polski Ład- naliczanie zaliczki podatku. Wprowadzono zmiany w wyliczaniu zaliczek podatku od wynagrodzeń wynikające z Rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Nowe zasady mają zastosowanie do przychodów osiąganych w 2022 r. do wysokości do 12 800 zł. Do wypłat typu Etat oraz Inne będzie stosowany oddzielny limit.

Podczas naliczania wynagrodzenia ustalane będą dwie kwoty zaliczki podatku: jedna według obowiązujących przepisów oraz druga zgodnie z zasadami obowiązującymi na 31.12.2021 r. Jeśli zaliczka ustalona na 31.12.2021 będzie niższa to ona zostanie pobrana z wynagrodzenia pracownika i będzie wyświetlana w polu Kwota do zapłaty do US. Różnica pomiędzy zaliczką należną ustaloną według przepisów wynikających z Polskiego Ładu, a faktycznie pobraną z wynagrodzenia będzie czekała do pobrania z wynagrodzenia pracownika w kolejnych miesiącach. Kwota ta będzie wyświetlana na formularzu wypłaty w polu ‘kwota do rozlicz. w nast. mies’. Kwota ta zostanie doliczona do zaliczki podatku w miesiącu, w którym kwota zaliczka od danego wynagrodzenia ustalona według obowiązujących przepisów będzie niższa niż zaliczka podatku na 31.12.2021r. Kwota zapłaty do US od naliczanego wynagrodzenia zostanie zwiększona, ale do kwoty nie większej niż wyniosłaby zaliczka podatku od tego wynagrodzenia na 31.12.2021. Kwota dodatkowo pobranej zaliczki zostanie wyświetlona w polu ‘w tym kwota z poprzed. mies’.

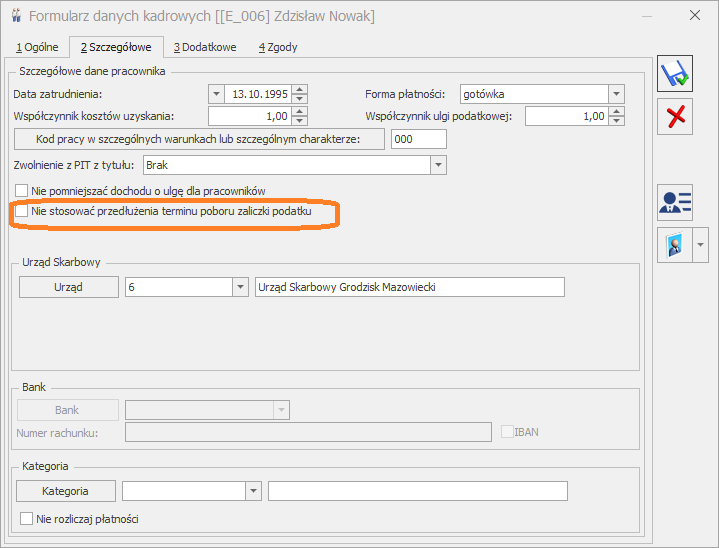

Pracownik może złożyć wniosek o niestosowanie przedłużenia terminu poboru zaliczki podatku wynikającego z rozporządzenia. W związku z tym na formularzu pracownika na zakładce [Szczegółowe] został dodany parametr ‘Nie stosować przedłużenia terminu poboru zaliczki podatku’.

8. Biuro Rachunkowe. Deklaracje roczne PIT-36/PIT-36L/PIT-28. Udostępniono możliwość naliczania deklaracji rocznej PIT-36(29), PIT-36L(18) oraz PIT-28(24) na nowych formularzach obowiązujących za rok 2021, wraz z możliwością podglądu, zatwierdzania, wydruku, oraz eksportu do Comarch ERP Pulpit Menadżera.

9. Biuro Rachunkowe. Zaliczki PIT-36/PIT-36L/PIT-28. Przeliczając zaliczki zwykłe lub uproszczone na PIT-36 lub PIT-36L do końca roku 2021 oraz zaliczki zwykłe na PIT-28 przeliczane są one na odpowiednich formularzach obowiązujących za 2021 rok. W przypadku przeliczania zaliczki zwyklej lub uproszczonej na PIT-36 lub PIT-36L oraz zaliczki zwyklej na PIT-28 za 2022 roku na chwilę obecną z powodu braku odpowiednich formularzy pojawia się stosowny komunikat: Formularz zaliczek za rok 2022 będą dostępne wkrótce. Zaliczka nie zostanie przeliczona. Nowe formularze zaliczek planujemy udostępnić automatycznymi aktualizacjami w pierwszej połowie lutego 2022 roku.

10. Biuro Rachunkowe. Zaliczki na PIT-28(15), PIT-36(19), PIT-36L(8). Automatyczna aktualizacja po wydaniu wersji udostępniona w dniu 17.02.2022. Z poziomu Comarch ERP Optima Biuro Rachunkowe wprowadzono możliwość przeliczania zaliczek za 2022 rok na PIT-28(15), PIT-36(19), PIT-36L(8) na nowych formularzach obowiązujących od 01.01.2022, wraz z możliwością wydruku oraz eksportu do Comarch ERP Optima Pulpit Menadżera.

11. Biuro Rachunkowe. Umożliwiono podgląd kartoteki właściciela z poziomu opcji Podgląd > Właściciele. Na liście właścicieli są dostępni jedynie ci, którzy w danym miesiącu chociaż jeden dzień, ustalony na podstawie dat zatrudnienia, prowadzili działalność gospodarczą.

Zmiany

1. Księgowość. Zaktualizowano listę Organizacji Pożytku Publicznego zgodnie z Wykazem organizacji pożytku publicznego uprawnionych do otrzymania 1% podatku dochodowego od osób fizycznych za rok zgodnie z art. 27a ust. 1 i 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie – t.j. Dz. U. z 2020 r. poz. 1057, zaktualizowanym 17 stycznia 2022 roku.

2. Księgowość. Podczas próby dodania zaliczki za rok 2022 w wersji PIT-28(14), PIT-36(18), PIT-36L(7), uproszczonej zaliczki na PIT-36(1), uproszczonej zaliczki na PIT-36L(1) pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia dochodów do końca roku 2021.

Wzory zaliczek za rok 2022 uwzględniające zmiany w Polskim Ładzie zostaną dodane w terminie późniejszym i planowane jest ich udostępnienie poprzez automatyczne aktualizacje.

3. Księgowość. Stare wzory deklaracji. Zablokowano możliwość dodawania starych wersji formularzy deklaracji PIT-28(20), PIT-36(25), PIT-36L(14) oraz PIT-37(23). Naliczenie korekty deklaracji, jej wydruk oraz wysyłka do systemu e-Deklaracje na starszej wersji formularza dostępne będą jeżeli w bazie naliczono deklarację pierwotną za dany okres czasu w odpowiedniej wersji formularza.

4. Rejestry VAT oraz Ewidencja dodatkowa. Wprowadzono zmiany dostosowujące program do progu limitu płatności gotówkowych, obowiązującego w roku 2022 – przywrócono limit 15 000 PLN. Zmniejszony limit 8 000 PLN będzie obowiązywał od 01.01.2023.

5. Rejestry VAT. Na formularzu dokumentu zmieniono nazwę parametru Dok. wewnętrzny na Wewnętrzny.

6. Księgowość. Dla wydruków deklaracji rocznych wraz załącznikami (dotyczy PIT-28, PIT-36, PIT-36L, PIT37, CIT-8) włączono domyślnie eksport całej deklaracji do jednego dokumentu PDF.

7. Kwoty indywidualne. Z zakładki [PIT-36L] usunięto pozycję Darowizny art.26 ust.1 pkt 9 lit. e. Kwoty tej nie można odliczyć na formularzu PIT-36L(18).

8. Ewidencja ryczałtowa. Stare wzory zaliczek. Zablokowano możliwość dodawania starej wersji zaliczki na PIT-28(13). Naliczenie korekty zaliczki na starszej wersji formularza jest możliwe jeżeli w bazie naliczono zaliczkę pierwotną za dany okres czasu w odpowiedniej wersji formularza.

Poprawiono

1. Rejestry VAT. Deklaracja VIU-DO. W specyficznych sytuacjach podczas próby zapisania formularza deklaracji VIU-DO następowało zamknięcie programu Comarch ERP Optima. Działanie poprawiono.

2. Rejestry VAT. W specyficznych sytuacjach na dokumentach nie był widoczny parametr Wewnętrzny (dotychczasowa nazwa parametru: Dok. wewnętrzny). Działanie poprawiono.

3. Ewidencja ryczałtowa. W specyficznych sytuacjach zapisy księgowe ewidencji ryczałtowej mogły nieprawidłowo zostać przypięte do dokumentów handlowych. Działanie poprawiono.

4. Biuro Rachunkowe- ZUS DRA. W przypadku gdy właściciel miał kilka zapisów historycznych informacja o indywidualnym rozliczeniu właściciela była pobierana z pierwszego zapisu zamiast aktualnego na ostatni dzień miesiąca, za który była generowana deklaracja. Działanie poprawiono.

5. Biuro Rachunkowe. Raporty. W raporcie Podatki do zapłaty poprawiono wyświetlanie terminu płatności w przypadku, gdy termin ten przypadał na dzień ustawowo wolny od pracy.