Wstęp

W systemie Comarch ERP Optima rozrachunki prowadzone są poza systemem księgowym, na poziomie modułu Kasa/Bank. Zapisu do rozliczenia nie generuje dekret, lecz dokument źródłowy wystawiony w jednym z modułów operacyjnych np. Faktura Sprzedaży w module Faktury, lista płac w module Płace i Kadry. Zapisy źródłowe można kojarzyć z zapisami kasowymi oraz bankowymi pochodzącymi wprost z modułu Kasa/Bank.

Ze względu na odseparowanie rozrachunków od ewidencji księgowej powstała konieczność kontroli salda na koncie rozrachunkowym kontrahenta. Do tego celu służy funkcja Kontrola salda konta rozrachunkowego.

Kontrola salda konta rozrachunkowego

Kontrolę salda udostępniono w menu Księgowość/ Plan Kont oraz Księgowość/ Obroty i salda pod przyciskiem  Kontrola sald kont rozrachunkowych.

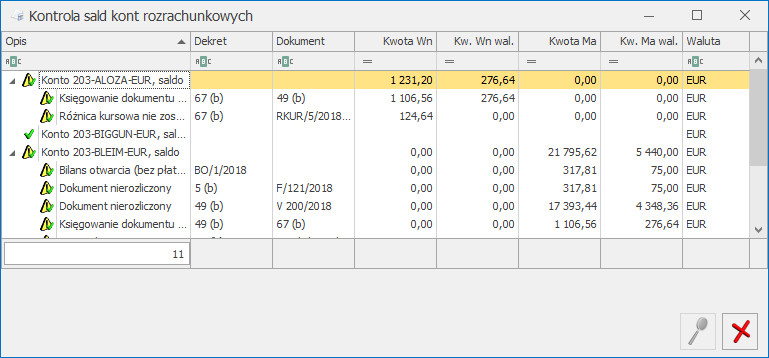

Kontrola sald kont rozrachunkowych.

W celu kontroli salda konta rozrachunkowego należy wybrane konto, podświetlić i wcisnąć przycisk Kontrola sald kont rozrachunkowych. Istnieje możliwość zawężenie listy wyników tej kontroli do pewnych poziomów szczegółowości. W momencie uruchomienia kontroli pojawia się okno, na którym do wyboru są następujące możliwości: wszystko, błędy i ostrzeżenia, tylko błędy.

W raporcie wykorzystywane są oznaczenia:

![]() – test nie wykrył błędów.

– test nie wykrył błędów.

![]() – ostrzeżenie: test wykrył nieprawidłowość. Nie oznacza to nieprawidłowości salda, ale ostrzega użytkownika o zaistniałej sytuacji.

– ostrzeżenie: test wykrył nieprawidłowość. Nie oznacza to nieprawidłowości salda, ale ostrzega użytkownika o zaistniałej sytuacji.

![]() – błąd krytyczny – oznacza wystąpienie poważnego błędu w bazie danych.

– błąd krytyczny – oznacza wystąpienie poważnego błędu w bazie danych.

Na raporcie z kontroli widoczne są następujące kolumny:

Opis – w kolumnie, w układzie drzewiastym wyświetlane jest saldo konta, elementy mające wpływ na saldo oraz dodatkowe informacje, na przykład:

- Kwota dekretu niezgodna z kwotą dokumentu – opis pojawi się wtedy, gdy po zaksięgowaniu dokumentu, na poziomie dekretu, zostanie dokonana zmiana kwoty.

- Księgowanie ręczne – opis oznacza, że dekret na koncie rozrachunkowo-słownikowym został wprowadzony bezpośrednio do Dziennika (nie powstał na skutek automatycznego księgowania dokumentów źródłowych). W tym przypadku istnieje prawdopodobieństwo rozbieżności pomiędzy saldem konta a saldem wynikającym z Preliminarza Płatności – należy sprawdzić saldo w Preliminarzu.

- Księgowanie rozliczenia na innym koncie – opis dotyczy elementu związanego z dekretem, który postał na skutek automatycznego zaksięgowania dokumentu źródłowego, skompensowanego z dokumentem zaksięgowanym na innym koncie rozrachunkowym np. Fakturę Sprzedaży skompensowano z Fakturą Zakupu.

Dekret – jeżeli na kontrolowanym koncie znajdują się księgowania, kolumna Dekret jest zawsze wypełniona. W kolumnie podawany jest nr zapisu księgowego w obrębie Dziennika Głównego.

Dokument – pole w kolumnie Dokument wypełnione jest wtedy, gdy istnieje powiązanie pomiędzy dekretem a oryginalnym dokumentem. Powiązanie to powstaje na skutek automatycznego księgowania dokumentów. Dla księgowania wprowadzonego „ręcznie”, bezpośrednio do Dziennika księgowego, pole w kolumnie Dokument jest puste.

Kolumny Kwota Wn, Kwota Ma:

- Dla pozycji Saldo konta – wyświetlana jest wartość salda konta.

- Dla elementów związanych z dekretami wprowadzonymi ręcznie – kwota dekretów.

- Dla elementów dotyczących dekretów powiązanych z dokumentami źródłowymi – kwota oryginalnego dokumentu.

Jeżeli użytkownik korzysta z modułu Księga Handlowa Plus oraz ma aktywną obsługę konta walutowych, wówczas na raporcie pojawiają się trzy dodatkowe kolumny: Kwota Wn w walucie, Kwota Ma w walucie oraz Waluta.

Lista posiada następujące przyciski:

![]() Podgląd – przycisk wyświetla formularz z danymi elementu. Jeżeli dekret jest powiązany z oryginalnym dokumentem, z poziomu formularza możemy podglądnąć zarówno dekret jak i dokument źródłowy klikając na przycisku.

Podgląd – przycisk wyświetla formularz z danymi elementu. Jeżeli dekret jest powiązany z oryginalnym dokumentem, z poziomu formularza możemy podglądnąć zarówno dekret jak i dokument źródłowy klikając na przycisku.

Scenariusze

Poszczególne scenariusze pokazują ciąg zdarzeń związanych z wystawianiem, księgowaniem dokumentów dotyczących tego samego kontrahenta oraz ich wpływ na kontrolę salda konta rozrachunkowego.

- Dla kontrahenta XXX wystawiono fakturę sprzedaży na kwotę 2.440 zł płatną przelewem. Automatycznie w Preliminarzu Płatności dla podmiotu XXX został wygenerowany rozrachunek po stronie przychodu (należność) na kwotę 2.440 zł. Faktura nie została zaksięgowana. W efekcie saldo konta 201-XXX nie pokrywa się z saldem wygenerowanym przez zapisy w Preliminarzu. Saldo na koncie wynosi 0.00 zł, w Preliminarzu – 2.440 zł.

Jeżeli uruchomimy kontrolę salda dla konta 201-XXX uzyskamy informację, że saldo konta 201-XXX wynosi 0,00 zł.

Brak będzie odniesienia do zapisu w Preliminarzu, ponieważ kontrola odbywa się po stronie zapisów konta, a nie zapisów Preliminarza. W tej sytuacji Kontrolę salda powinniśmy uzupełniać o kontrolę salda od strony Preliminarza. Należy wybrać listę zapisów nierozliczonych udostępnianą z poziomu menu Kasa/Bank: Rozliczenia lub z poziomu Preliminarza Płatności/ zakładka [Preliminarz Podmiotu]. Na obu listach zapisy nie zaksięgowane wyróżnione są kolorem czarnym lub zielonym (zapisy w buforze), zaksięgowane kolorem niebieskim. Użytkownik zatem w łatwy sposób może zidentyfikować zapisy nie zaksięgowane. Może także skorzystać z konstruktora filtra.

- Zaksięgowano wystawioną fakturę sprzedaży dla kontrahenta XXX na kwotę 2.440 zł. Zapis w Preliminarzu Płatności zmienił barwę na niebieską. W efekcie saldo konta 201-XXX pokrywa się z saldem w Preliminarzu Płatności tj. wynosi 2.440 zł.

Jeżeli uruchomimy kontrolę salda dla konta 201-XXX, na liście Kontrola salda zobaczymy:

- saldo konta – 2440 zł,

- element odpowiadający dekretowi powiązanemu z dokumentem oryginalnym, zawierający następujące informacje:

- w kolumnie Opis – status dokumentu – dokument nierozliczony,

- w kolumnie Dekret – nr w obrębie Dziennika Głównego,

- w kolumnie Dokument – nr dokumentu źródłowego,

- w kolumnie Kwota Wn – kwota dokumentu oryginalnego 2.440 zł.

- Faktura Sprzedaży na w kwotę 2.440 zł została zapłacona. Zapłatę zaewidencjonowano w raporcie bankowym, ale nie zaksięgowano. Zapłatę rozliczono z fakturą. W efekcie saldo na koncie nie pokrywa się z saldem w Preliminarzu. Saldo na koncie wynosi 2.440 zł, w Preliminarzu 0,00 zł.

Jeżeli wykonamy Kontrolę salda uzyskamy raport jak w pkt. 2., ale uzupełniony o informację, że Raport kasowo/bankowy, zawierający zapłatę do faktury, nie został zaksięgowany.

- Zaksięgowano zapłatę. Saldo na koncie oraz saldo w Preliminarzu jest identyczne tj. wynosi 0,00. Po wykonaniu Kontroli salda, lista elementów jest pusta.

- Wystawiono kolejną Fakturę Sprzedaży dla kontrahenta XXX na kwotę 1.220 zł. Do w/w faktury wpłynęła zapłata na kwotę 1.000 zł. Fakturę z zapłatą rozliczono. Oba dokumenty zaksięgowano. Saldo konta oraz saldo tego podmiotu w Preliminarzu jest identyczne wynosi 1220 zł.Kontrola salda wykaże zgodność sald.

- Kontrahent XXX wystawił Fakturę Zakupu na kwotę 1.220 zł. Fakturę zaksięgowano na konto 202-XXX. Fakturę Zakupu skompensowano (rozliczono z Fakturą Sprzedaży). Saldo w Preliminarzu dla podmiotu XXX wynosi 0,00 zł. W związku z tym, że kontrahentowi założono dwa konta: 201-XXX i 202-XXX, oba wykazują saldo. Konto 201-XXX saldo po stronie Wn, na kwotę 1.220,00 zł, konto 202-XXX saldo po stronie Ma, na kwotę 1.220. Suma sald wynosi 0,00 zł.

Kontrola salda np. dla konta 201-XXX wykaże, że dokument rozliczający Fakturę Zakupu zaksięgowano na inne konto, w tym przypadku na konto 202-XXX.

- Wystawiono kolejną fakturę dla kontrahenta XXX na kwotę 1.220 zł. Fakturę zaksięgowano. Z poziomu zapisu księgowego, na koncie 201-XXX, zmieniono kwotę z 1.220 na 1000 zł.

Kontrola salda wykaże niezgodność na kwotę 220 zł pomiędzy saldem wynikającym z zapisów księgowych a saldem wynikającym z zaksięgowanych dokumentów.

- Wystawiono notę odsetkową na kwotę 160,00 zł. Użytkownik nie wiedząc, że program Comarch ERP Optima pozwala na automatyczne zaksięgowanie wystawionej noty, kwotę odsetek zaksięgował „ręcznie”.

Kontrola salda konta 201-XXX wykaże na liście elementów zapis wprowadzony „ręcznie” (w kolumnie Opis będzie widoczna informacja Księgowanie ręczne, kolumna Dokument nie będzie wypełniona). W celu uzyskania zgodności sald, Preliminarz należy uzupełnić o kwotę odsetek.