Data aktualizacji: 12-07-2023

1 Wprowadzenie

Zdarzają się sytuacje, gdy konieczne staje się skorygowanie naliczonej, zaksięgowanej i rozliczonej wypłaty pracownika, czasem nawet sprzed kilku miesięcy / lat, dlatego też w programie Comarch ERP Optima dostępna jest funkcjonalność anulowania wypłaty i naliczenia wypłaty korygującej oraz naliczenia wypłaty korygującej do wcześniej już skorygowanej wypłaty.

Mechanizm korekty najczęściej jest wykorzystywany w sytuacji, gdy np.:

- Rozliczono niewłaściwą nieobecność (np. urlop zamiast zwolnienia lekarskiego);

- Naliczono zły element (np. wynagrodzenie za czas choroby zamiast zasiłku chorobowego);

- Nieprawidłowo naliczono składki ZUS, np. z tytułu przekroczenia rocznej podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe, nieoskładkowania jakiegoś elementu (np. ekwiwalentu za urlop), itd.

- Nieprawidłowo naliczono wypłatę korygującą (np. gdy istniała konieczność skorygowania wypłaty w związku z rozliczeniem niewłaściwej nieobecności, natomiast po jej wykonaniu, otrzymano informację o przekroczeniu rocznej podstawy składek emerytalno – rentowych)

W przypadku korygowania wypłat ZUS wymaga sporządzenia korygujących raportów miesięcznych za odpowiednie miesiące, których dotyczą zmiany. Natomiast urząd skarbowy w wielu przypadkach nie wymaga korygowania poprzednich lat (deklaracji), tylko rozliczenia podatkowego w bieżącym miesiącu, w którym dokonujemy korekty, uwzględniając odpowiednie zmiany. Wykorzystując proces korygowania na przełomie roku należy podchodzić z dużą rozwagą do rozliczeń podatkowo – składkowych z urzędami. Każdy przypadek musi być traktowany indywidualnie, dlatego w razie wątpliwości zalecamy konsultację tematu z ekspertami US/ZUS.

W przypadku, gdy pracownik dostarczył zwolnienie lekarskie z opóźnieniem (po naliczeniu wypłaty), to nie ma konieczności wykorzystania funkcjonalności anulowania wypłaty, tylko zaległą nieobecność można rozliczyć przy wykorzystaniu parametru „Miesięcy wstecz” na formularzu listy płac.

W przypadku rozliczenia zaległych zwolnień lekarskich wykorzystanie opcji „Mies. wstecz” będzie możliwe tylko wtedy gdy za okres bieżącego miesiąca naliczone są elementy wynagrodzenia podlegające składkom społecznym.

W dokumencie zaprezentowana została funkcjonalność dotycząca tylko korygowania wypłat.

2 Korygowanie wypłat

W celu przeprowadzenia korekty wynagrodzenia dla danej osoby w programie istnieje możliwość anulowania:

- Wypłaty (zamkniętej lub zaksięgowanej);

- Nieobecności, gdy wcześniej została anulowana wypłata, w której jest rozliczona dana nieobecność;

- Zestawienia czasu pracy, gdy wcześniej została anulowana wypłata, w której jest rozliczone zestawienie.

- Wypłaty korygującej,

- Nieobecności korygującej, gdy wcześniej została anulowana wypłata korygująca, w której została rozliczona dana nieobecność.

- Zestawienie korygujące, gdy wcześniej została anulowana wypłata korygująca, w której zostało rozliczone zestawienie

2.1 Anulowanie wypłaty

Funkcja anulowania wypłaty możliwa jest do wykonania na pojedynczej, zamkniętej (kolor czarny), lub zaksięgowanej (kolor niebieski) wypłacie oraz na wypłacie korygującej (zamkniętej/zaksięgowanej). W programie nie ma seryjnego anulowania kilku wypłat.

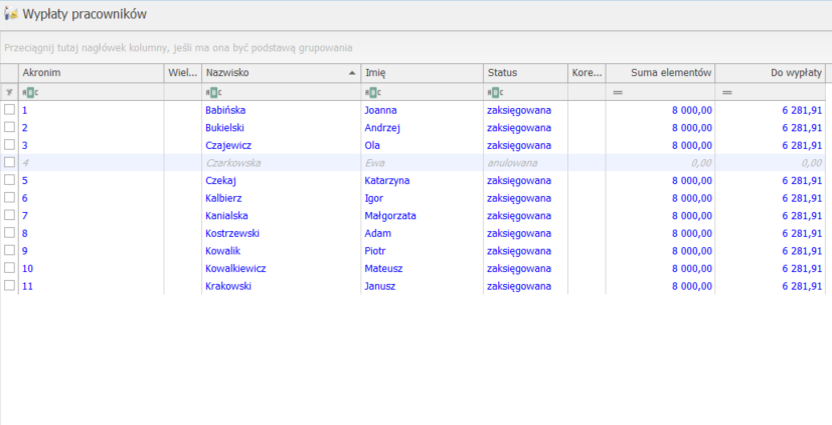

Wypłaty o statusie „Anulowane” nie są uwzględniane w wyliczeniach, deklaracjach, ani na wydrukach wykonywanych w programie.

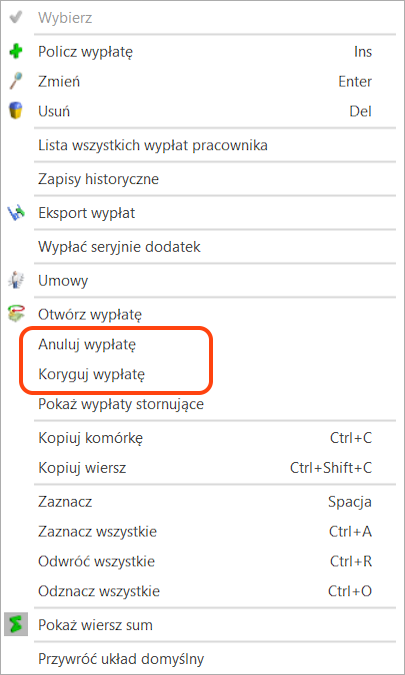

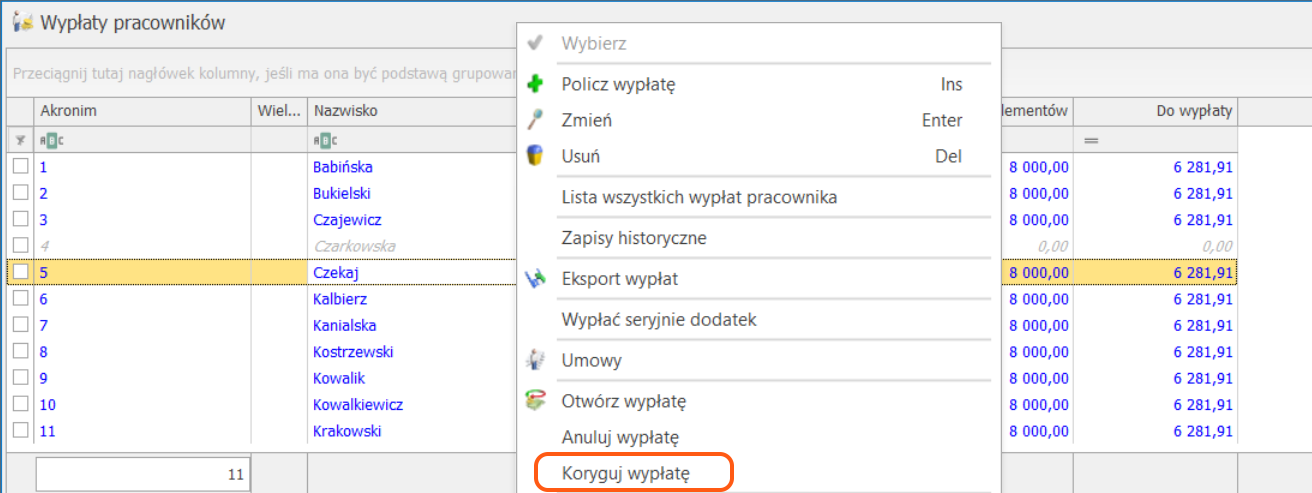

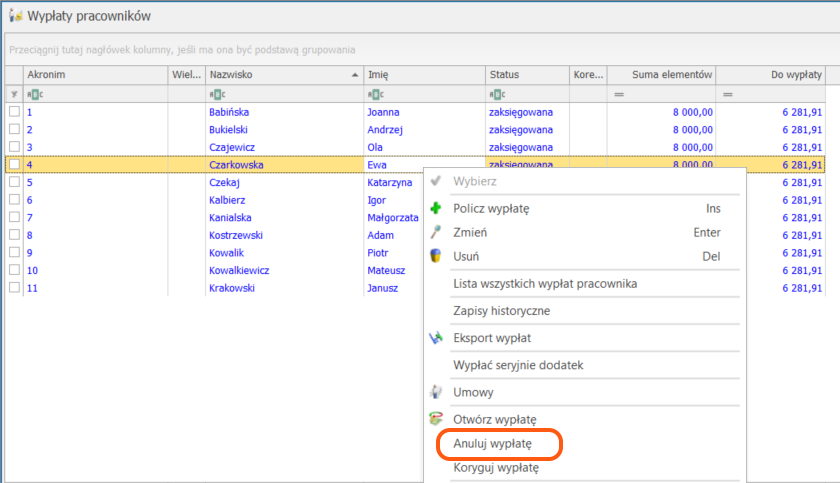

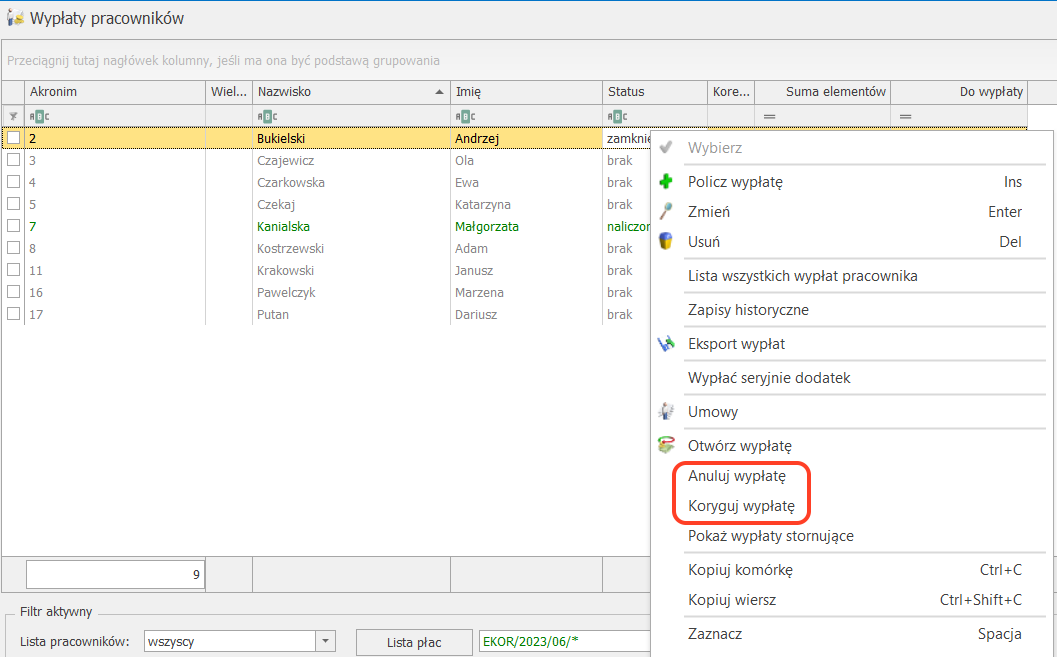

W celu anulowania wypłaty należy w oknie Wypłaty pracowników wybrać listę płac, na której jest naliczone „błędne” wynagrodzenie, podświetlić pracownika z wypłatą, a następnie pod prawym klawiszem myszy (menu kontekstowe) wybrać opcję Anuluj wypłatę lub Koryguj wypłatę.

Po wybraniu opcji Anuluj wypłatę, wypłata zostanie anulowana. Na liście wypłat będzie widniała w kolorze szarym, ze statusem ‘Anulowana’. Opcja Koryguj wypłatę spowoduje automatyczne anulowanie wypłaty oraz otworzenie okna formularza w celu utworzenia listy płac korygującej.

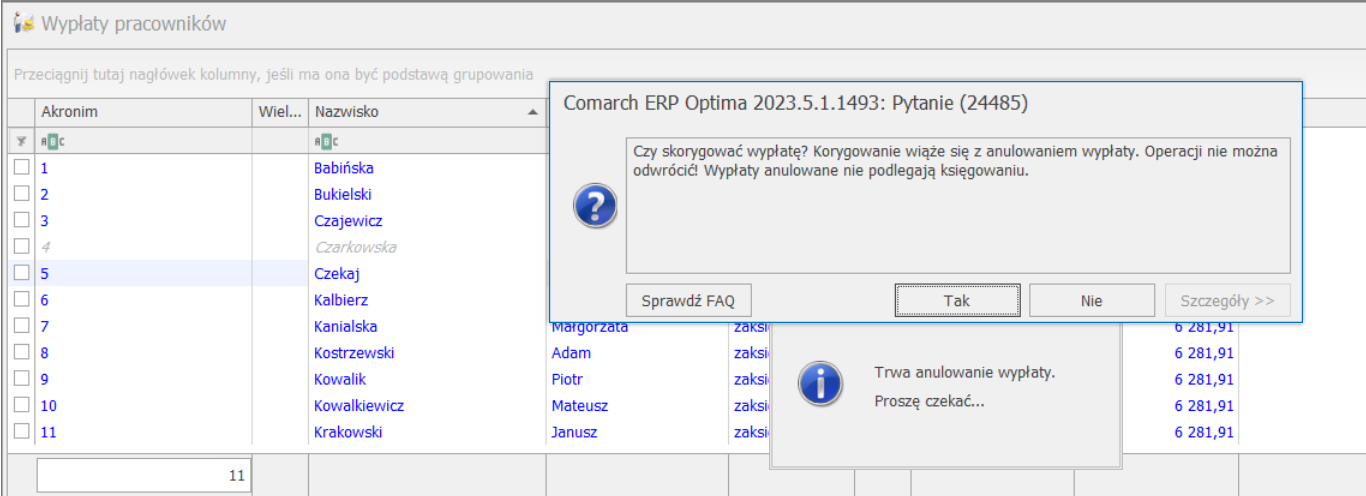

Po wybraniu opcji ‘Koryguj wypłatę’ pojawi się następujący komunikat:

‘Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu’.

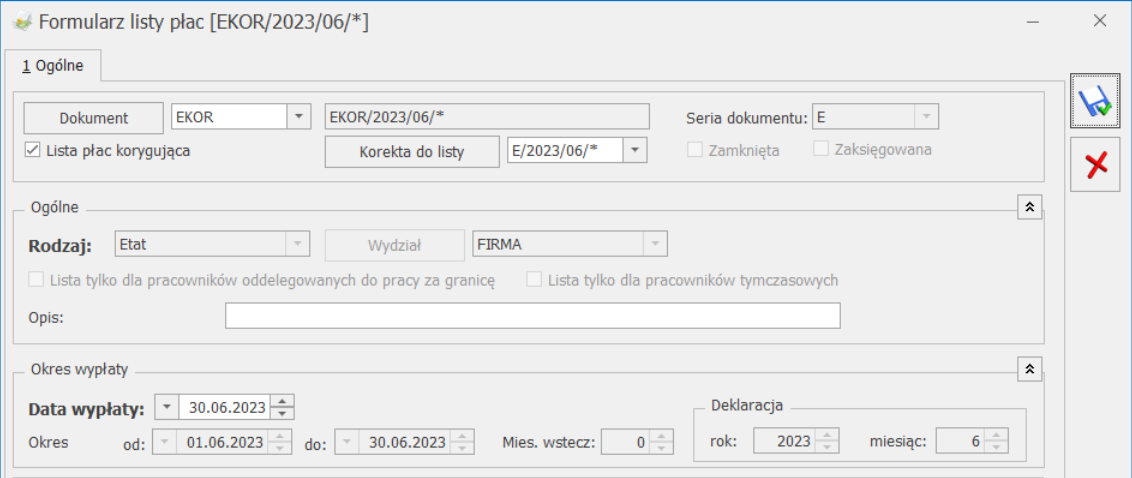

Po wybraniu opcji ‘Tak’ wypłata zostanie automatycznie anulowana, dodatkowo zostanie utworzona lista płac korygująca z domyślnym symbolem EKOR oraz ustawieniami skopiowanymi z listy płac, na której znajduje się anulowana wypłata.

Po zapisaniu Użytkownik zostanie przeniesiony na okno wypłaty pracowników, z domyślnie ustawioną listą płac, w celu naliczenia wypłaty korygującej.

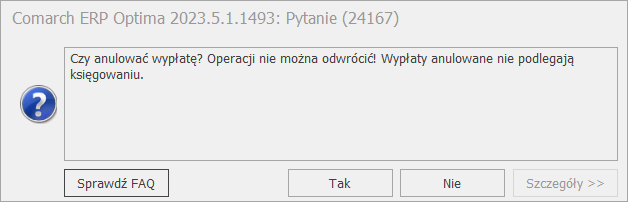

Po uruchomieniu tej funkcji pojawi się dodatkowo pytanie: Czy anulować wypłatę? Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Akceptacja spowoduje, że wypłata otrzyma status anulowanej i na liście płac wyświetlana będzie w kolorze szarym ze statusem ‘anulowana’.

2.2 Anulowanie i korygowanie nieobecności

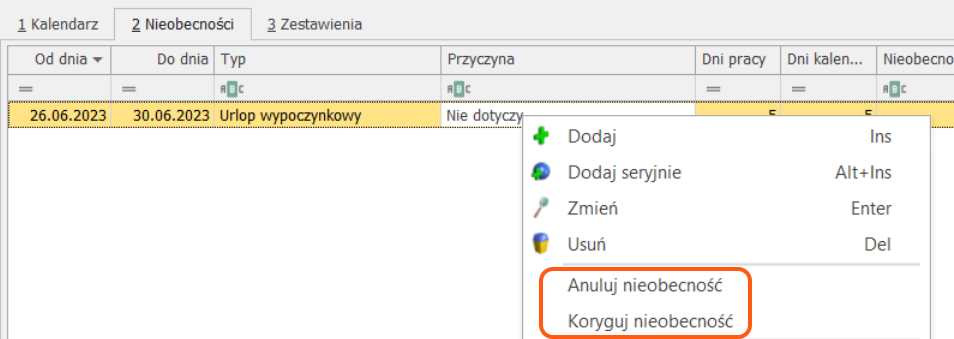

Funkcja anulowania nieobecności możliwa jest do wykonania, gdy wcześniej została anulowana wypłata, w której została rozliczona dana nieobecność. Operacji dokonujemy z poziomu kalendarza rzeczywistego „Nie/obecności”, po wejściu na Listę nieobecności. Nieobecność należy podświetlić i pod prawym klawiszem myszy (menu kontekstowe) wybrać Anuluj nieobecność lub Koryguj nieobecność.

Wybranie opcji ‘Anuluj nieobecność’ oraz akceptacja operacji anulowania spowoduje, że nieobecność otrzyma status anulowanej i na liście wyświetlana będzie w kolorze szarym.

Opcja ‘Koryguj nieobecność’ spowoduje anulowanie nieobecności w tle oraz automatyczne wyświetlenie okna formularza nieobecności w celu dodania nieobecności korygującej. Nieobecność skorygowana będzie wyświetlana na liście w kolorze niebieskim.

W przypadku, gdy nieobecność była wprowadzona nieprawidłowo i została anulowana, ponieważ okazało się, że pracownik był w tym czasie obecny, to nie korygujemy takiej nieobecności. Można także wpisać nowe nieobecności (na inne dni), które powinny być, a nie zostały rozliczone w danym okresie. W tym celu dodajemy ikoną plusa nową nieobecność.

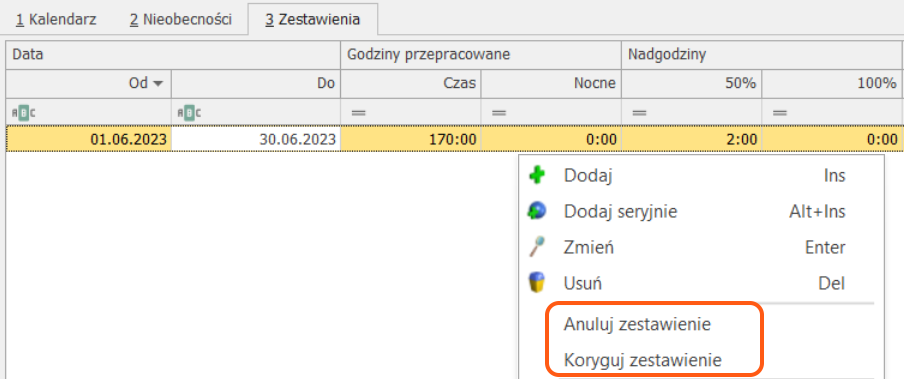

2.3 Anulowanie i korygowanie zestawień czasu pracy

Funkcja anulowania zestawień czasu pracy możliwa jest do wykonania, gdy wcześniej została anulowana wypłata, w której zostało rozliczone dane zestawienie. Operacji dokonujemy z poziomu kalendarza rzeczywistego „Nie/obecności”, po wejściu na Listę zestawień. Zestawienie należy podświetlić i pod prawym klawiszem myszy (menu kontekstowe) wybrać Anuluj zestawienie lub Koryguj zestawienie.

Akceptacja operacji ‘Anuluj zestawienie’ spowoduje, że zestawienie otrzyma status anulowanego i na liście wyświetlane będzie w kolorze szarym.

Wybranie opcji ‘Koryguj zestawienie’ spowoduje automatyczne anulowanie zestawienia w tle oraz otwarcie formularza, w celu dodania zestawienia korygującego. Zestawienie korygujące na liście będzie widniało w kolorze niebieskim.

Nieobecności i zestawienia o statusie „Anulowane” nie są uwzględniane w wyliczeniach, deklaracjach, ani na wydrukach wykonywanych w programie.

2.4 Korygowanie innych informacji

W sytuacji, gdy korekta nie dotyczy czasu pracy pracownika, lecz na przykład: przekroczenia składek

emerytalno – rentowych, kosztów uzyskania przychodu, ulgi podatkowej, kodu ubezpieczenia itp. należy dokonać aktualizacji zapisu Formularza danych kadrowych pracownika ![]() . Aktualizacja zapisu powinna być zrobiona z datą odpowiadającą stanowi faktycznemu, np. jeśli pracownik zmienił miejsce zamieszkania z początkiem lipca 2023 (i w związku z tym przysługują mu podwyższone koszty uzyskania przychodu), to należy zaktualizować dane z datą 01.07.2023 i w zapisie aktualnym od tego dnia odnotować informację o podwyższonych kosztach uzyskania.

. Aktualizacja zapisu powinna być zrobiona z datą odpowiadającą stanowi faktycznemu, np. jeśli pracownik zmienił miejsce zamieszkania z początkiem lipca 2023 (i w związku z tym przysługują mu podwyższone koszty uzyskania przychodu), to należy zaktualizować dane z datą 01.07.2023 i w zapisie aktualnym od tego dnia odnotować informację o podwyższonych kosztach uzyskania.

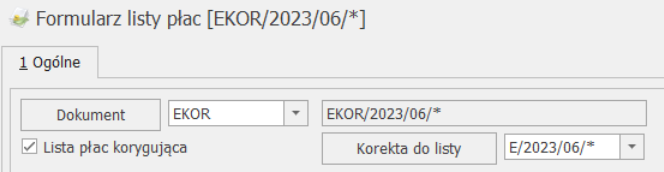

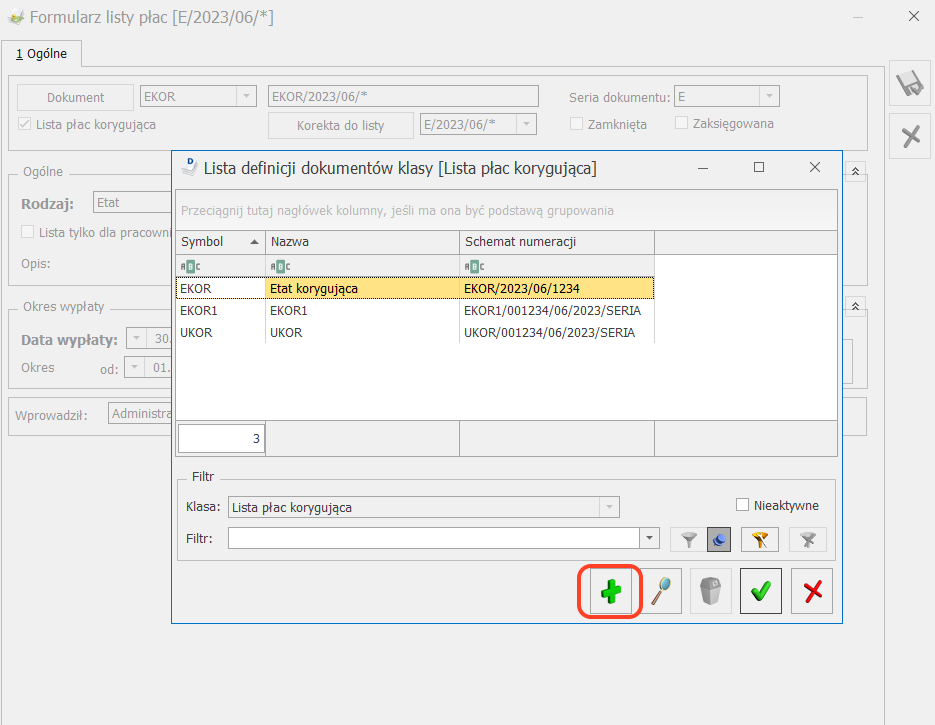

2.5 Definiowanie listy płac korygującej

Uwaga: Opcja ‘Koryguj wypłatę’ automatycznie tworzy listę płac korygującą z ustawieniami skopiowanymi z listy płac, na której znajduje się anulowana wypłata.

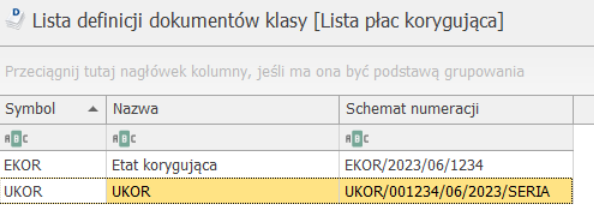

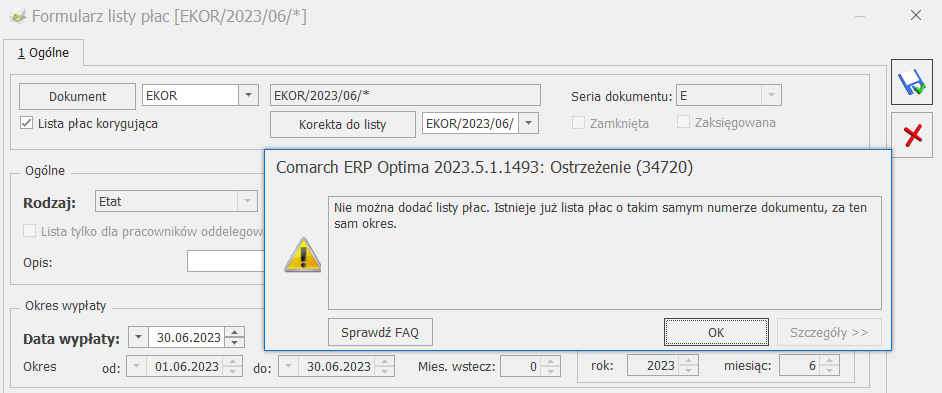

Nie można dodać kolejnej listy płac o tym samym numerze za ten sam okres. Dlatego jeżeli pierwotna lista korygująca ma symbol EKOR, to dodając kolejną korektę za ten sam okres należy podać inne oznaczenie listy. Istnieje możliwość zdefiniowania nowego dokumentu z innym symbolem listy płac (np. EKOR1, EKOR2).

Z głównego menu Płace i Kadry wybieramy Listy płac i dodajemy nową listę płac. Na formularzu listy płac:

- Zaznaczamy parametr Lista płac korygująca;

2. Wybieramy Dokument. Na liście zdefiniowanych dokumentów domyślnie jest symbol ‘EKOR’. Użytkownik ma także możliwość definiowania własnych symboli. Aby utworzyć nowy symbol listy płac korygującej należy wybrać przycisk

2. Wybieramy Dokument. Na liście zdefiniowanych dokumentów domyślnie jest symbol ‘EKOR’. Użytkownik ma także możliwość definiowania własnych symboli. Aby utworzyć nowy symbol listy płac korygującej należy wybrać przycisk ![]() i wzorując się na już istniejącym symbolu EKOR założyć własny symbol (można skopiować poprzez kombinację klawiszy <CTRL>+<INS>).

i wzorując się na już istniejącym symbolu EKOR założyć własny symbol (można skopiować poprzez kombinację klawiszy <CTRL>+<INS>).

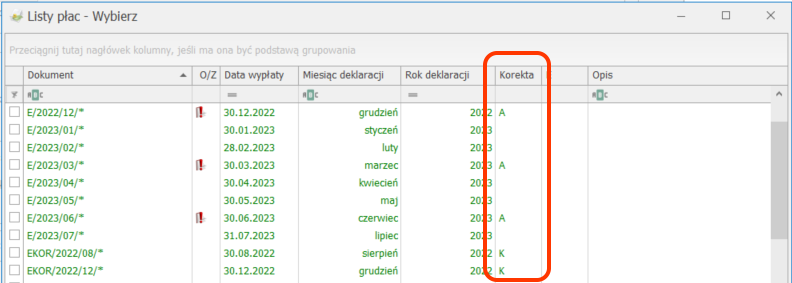

3.W polu Korekta do listy wskazujemy listę płac, na której pierwotnie była naliczona wypłata (to jest lista płac, na której jest wypłata o statusie „Anulowana”);

3.W polu Korekta do listy wskazujemy listę płac, na której pierwotnie była naliczona wypłata (to jest lista płac, na której jest wypłata o statusie „Anulowana”);

![]()

Po wybraniu opcji ‘Korekta do listy’, zostanie otworzone okno ‘Listy płac’ z wszystkimi utworzonymi listami płac w programie. Lista płac z wypłatą anulowaną będzie miała oznaczenie ‘A’ w kolumnie ‘Korekta’.

4. Data wypłaty jest zgodna z datą wypłaty z listy płac, na której została anulowana wypłata. Data jest automatycznie podpowiadana przez program.

Okres Od-Do, Rodzaj listy płac, miesiąc/rok deklaracji, opcja Miesięcy wstecz – kopiowane są zawsze z listy podstawowej wskazanej w polu Korekta do listy. Tym samym, wymienione pola na formularzu listy płac korygującej nie są dostępne do edycji.

Aby w bieżącej (najbliższej) wypłacie wygenerowała się „Spłata korekty netto wypłaty” (różnica w płatności między wypłatą anulowaną a korygującą) data wypłaty na liście płac korygującej powinna być przynajmniej o jeden dzień wcześniejsza niż data na liście płac dla bieżącego miesiąca.

2.6 Naliczanie wypłaty na korygującej liście płac

Gdy w oknie Wypłaty pracowników wybierzemy listę płac korygującą, to powinny pojawić się tylko osoby, dla których wcześniej anulowano wypłaty. Należy naliczyć wypłatę korygującą ![]() lub <INS>. Zostanie ona policzona według nowych (skorygowanych) ustawień.

lub <INS>. Zostanie ona policzona według nowych (skorygowanych) ustawień.

W pierwszej kolejności powinny zostać uzgodnione elementy (dodatki i potrącenia). Elementy dodane wcześniej ręcznie powinny zostać uzupełnione przez Operatora. Następnie należy sprawdzić, czy składki ZUS (społeczne i zdrowotna) są prawidłowe.

W przypadku zaliczki podatku sugerujemy skopiowanie podatku z wypłaty anulowanej (na taką, jaka była odprowadzona wcześniej do urzędu) – urząd skarbowy nie wymaga korygowania zeznania rocznego za poprzednie

lata, tylko oczekuje rozliczenia ewentualnej niedopłaty/nadpłaty zaliczki podatku w bieżącym okresie rozliczeniowym.

W celu skopiowania zaliczki podatku z wypłaty anulowanej należy w formularzu wypłaty przejść na zakładkę [Podatki] i nacisnąć ![]() Kopiowanie zaliczki podatku. Po skopiowaniu zaliczki podatku w polu Zaliczka podatku do urzędu skarbowego powinna pojawić się wartość podatku z anulowanej wypłaty, a więc dokładnie kwota, którą Płatnik potrącił pracownikowi z wypłaty i odprowadził do urzędu skarbowego.

Kopiowanie zaliczki podatku. Po skopiowaniu zaliczki podatku w polu Zaliczka podatku do urzędu skarbowego powinna pojawić się wartość podatku z anulowanej wypłaty, a więc dokładnie kwota, którą Płatnik potrącił pracownikowi z wypłaty i odprowadził do urzędu skarbowego.

W module Płace i Kadry Plus w wypłacie korygującej istnieje możliwość skopiowania kwoty zajęcia wynagrodzenia z wypłaty anulowanej. Przycisk do kopiowania pierwotnej kwoty zajęcia znajduje się na formularzu elementu wypłaty. Zmiana kwoty zajęcia spowoduje automatyczne przeliczenie płatności dla komornika.

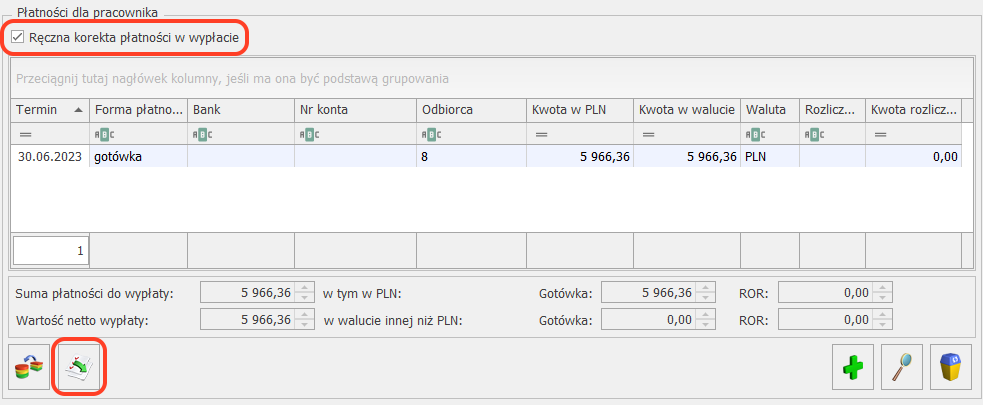

W ostatnim kroku należy uzgodnić kwotę płatności dla pracownika. W wypłacie korygującej zalecamy skopiowanie płatności z wypłaty anulowanej (na kwotę taką, jaką pracownik faktycznie otrzymał). Płatność generowana z wypłaty korygującej nie podlega rozliczeniu.

W celu skopiowania płatności z wypłaty anulowanej należy w formularzu wypłaty korygującej przejść do Schematu płatności ![]() (przycisk w dolnym prawym rogu okna) i w oknie listy płatności zaznaczyć parametr Ręczna korekta płatności w wypłacie.

(przycisk w dolnym prawym rogu okna) i w oknie listy płatności zaznaczyć parametr Ręczna korekta płatności w wypłacie.

Po zaznaczeniu parametru Ręczna korekta płatności w wypłacie należy nacisnąć przycisk ![]() Kopiowanie listy płatności. Po naciśnięciu na ikonę pojawi się pytanie czy: Skopiować listę płatności z anulowanej wypłaty?. Akceptacja spowoduje skopiowanie płatności z anulowanej wypłaty.

Kopiowanie listy płatności. Po naciśnięciu na ikonę pojawi się pytanie czy: Skopiować listę płatności z anulowanej wypłaty?. Akceptacja spowoduje skopiowanie płatności z anulowanej wypłaty.

Po zapisaniu płatności na zakładce [Elementy wypłaty] pojawi się nowy składnik nieopodatkowany „Korekta netto wypłaty” (jako różnica w płatności między wypłatą anulowaną a korygującą).

Ta korekta netto wypłaty powinna zostać rozliczona w kolejnej wypłacie pracownika z wartością przeciwną, tzn. jeżeli w wypłacie korygującej została wygenerowana „Korekta netto wypłaty” jako kwota ujemna, to w najbliższej wypłacie powinna wygenerować się „Spłata korekty netto wypłaty” z taką samą dodatnią kwotą i odwrotnie.

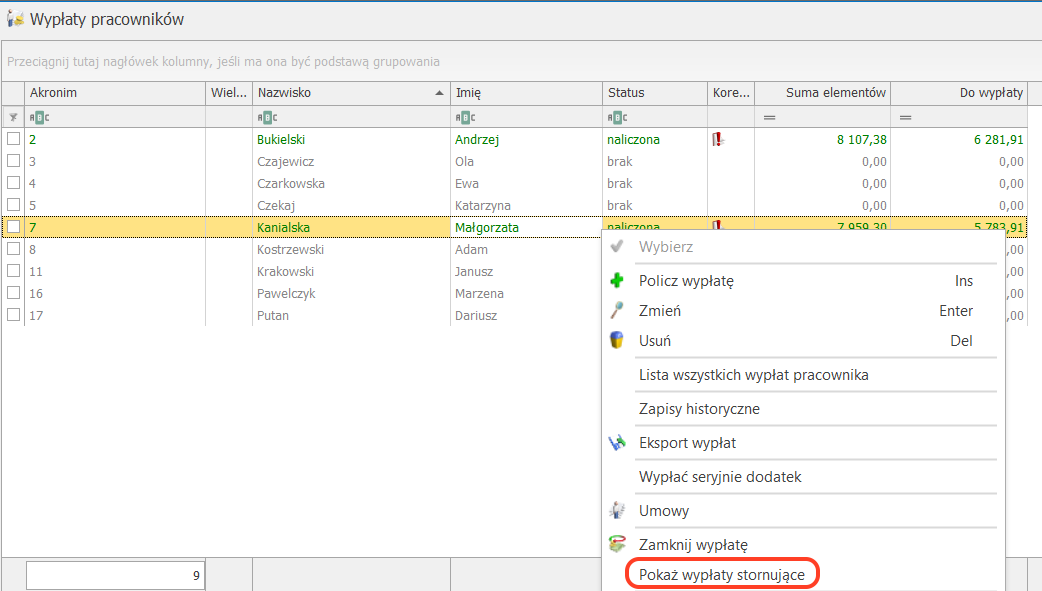

Po skopiowaniu płatności z wypłaty anulowanej należy zapisać wypłatę korygującą. W tle zostanie wygenerowania również wypłata stornująca. W wypłacie ‘Stornującej’ wszystkie elementy zostawały naliczone dokładnie tak samo jak w wypłacie ‘Anulowanej’, ale z przeciwnym znakiem. Ma to znaczenie wyłącznie do księgowania wypłaty, aby wyksięgować wypłatę anulowaną lub aby wyliczyć różnicowo kwoty do zaksięgowania. Aby zobaczyć wypłatę stornującą należy podświetlić wypłatę korygującą (w oknie Wypłaty pracowników) i pod prawym przyciskiem myszy (menu kontekstowe) wybrać Pokaż wypłaty stornujące. Pojawi się okienko z wypłatą korygującą oraz stornującą.

Pojawi się okienko z wypłatą korygującą oraz stornującą.

Jeżeli Użytkownik nie zdecyduje się na samodzielne ręczne korygowanie podatku i płatności według opisu powyżej, podczas zapisu wypłaty korygującej po naciśnięciu ikony ‘dyskietki’, pojawią się następujące pytania:

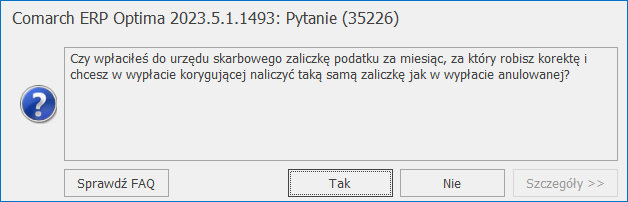

Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

Akceptacja powyższego komunikatu spowoduje automatyczne skopiowanie podatku z wypłaty anulowanej. Jeżeli zostanie wybrana opcja ‘Nie’, zaliczka podatku pozostanie bez zmian.

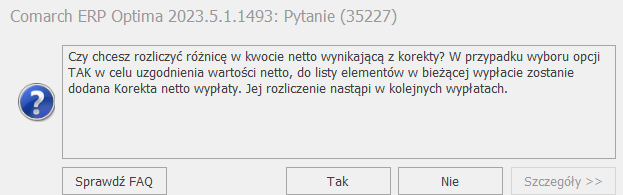

W kolejnym kroku Użytkownik otrzyma pytanie:

Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

Wybór opcji ‘TAK’ spowoduje automatyczne zaznaczenie w wypłacie parametru ‘Ręczna korekta płatności w wypłacie’ oraz zostanie skopiowana płatność z anulowanej wypłaty, do której naliczana jest korekta. Do listy elementów wypłaty zostanie dodany element 'Korekta netto wypłaty’, rozliczenie nastąpi w kolejnych wypłatach pracownika.

2.7 Korygowanie wypłaty korygującej

W przypadku błędnie naliczonej wypłaty korygującej, istnieje możliwość anulowania wypłaty oraz ponowne naliczenie korekty. Po wybraniu listy płac korygującej w oknie Wypłaty pracowników oraz wskazaniu wypłaty (status: zamknięta lub zaksięgowana), która ma zostać anulowana, z menu kontekstowego pod prawym przyciskiem myszy należy wybrać jedną z dostępnych opcji: Anuluj wypłatę lub Koryguj wypłatę. Opis działania obu funkcji został szczegółowo opisany w punkcie 2.1 Anulowanie wypłaty.

Na oknie Wypłaty pracowników po wybraniu listy płac korygującej wyświetlane są osoby, które mają wypłatę o statusie anulowana na liście płac, z którą jest powiązana wybrana lista.

W sytuacji, w której pierwotna lista korygująca ma symbol EKOR, to dodając kolejną korektę za ten sam okres należy podać inne oznaczenie listy. W przypadku wyboru użytego już wcześniej symbolu listy płac (EKOR) zostanie wyświetlony komunikat:

Istnieje możliwość zdefiniowania nowego dokumentu z innym symbolem listy płac (np. EKOR1, EKOR2) z okna formularza listy płac po wybraniu opcji ‘Dokument’ i dodaniu nowego symbolu przy pomocy ikony ‘Plusa’.

Wypłata korygująca nalicza się zgodnie z ustawieniami w danych pracownika, które są wprowadzone w momencie naliczania wypłaty korygującej. Dodatkowo w wypłacie korygującej do korekty naliczany jest nowy element ‘Korekta netto z poprzedniej wypłaty’. Składnik nalicza się w sytuacji, gdy w wypłacie anulowanej było wykonane kopiowanie płatności i był naliczony element ‘Korekta netto wypłaty’ lub ‘Korekta netto z poprzedniej wypłaty’. Element jest naliczany w celu poprawnego ustalenia różnicy w kwocie netto pomiędzy wypłatami.

W wypłacie korygującej naliczanej do korekty, podobnie jak w pierwotnej korekcie, można skopiować zaliczkę podatku (na taką, jaka była zapisana w korekcie), oraz skopiować płatność z anulowanej wypłaty korygującej. Po skopiowaniu płatności, na zakładce [Elementy wypłaty], pojawi się składnik ‘Korekta netto wypłaty (jako różnica w płatności między anulowaną wypłatą korygującą, a bieżącą korektą). Przy braku ręcznego kopiowania podatku i płatności z anulowanej wypłaty, podczas zapisu wypłaty korygującej pojawią się pytania dotyczące kopiowania podatku oraz płatności z anulowanej wypłaty, analogicznie jak przy pierwszej wykonywanej korekcie.

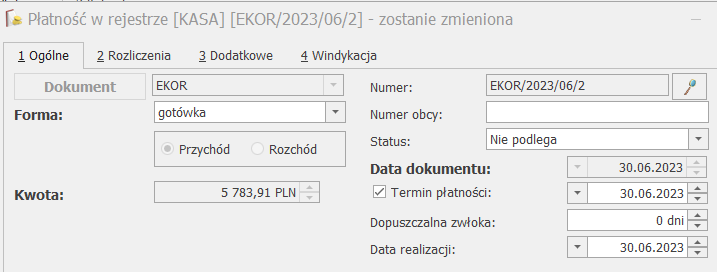

2.8 Preliminarz płatności

W module Kasa/Bank status płatności wypłaty korygującej domyślne jest ustawiony na „Nie podlega” rozliczeniu, ponieważ w tej wypłacie zalecamy kopiowanie płatności z wypłaty anulowanej, którą pracownik już otrzymał. Mechanizm kopiowania płatności został omówiony w poprzednim podrozdziale.

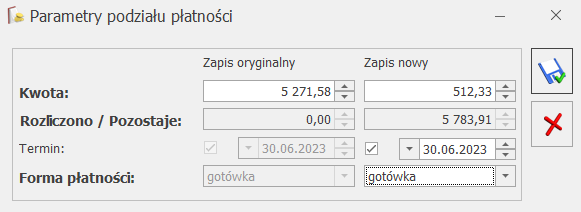

Jeżeli użytkownik w wypłacie korygującej nie decyduje się na kopiowanie płatności z wypłaty anulowanej, wtedy kwoty płatności z tych dwóch wypłat mogą różnić się i tą ewentualną różnicę należy wypłacić/potrącić pracownikowi. Jeśli różnica ma być wypłacona jako dodatkowy przelew, czy dodatkowa wypłata gotówki w kasie, to należy w module Kasa/Bank w Preliminarzu płatności podzielić płatność pracownika pochodzącą z wypłaty korygującej na dwie części (funkcja podziału płatności dostępna pod prawym przyciskiem myszy na danej płatności):

- zapłaconą (z wypłaty obecnie anulowanej), w której pozostawiamy status na Nie podlega rozliczeniu;

- należną do zapłaty, którą przelejemy/wypłacimy dodatkowo pracownikowi – tutaj zmieniamy status na Nie rozliczono. Po jej zrealizowaniu (wypłaceniu) można tą płatność rozliczyć w Kasie/Banku z odpowiednim zapisem kasowo/bankowym.

2.9 Korekta deklaracji ZUS

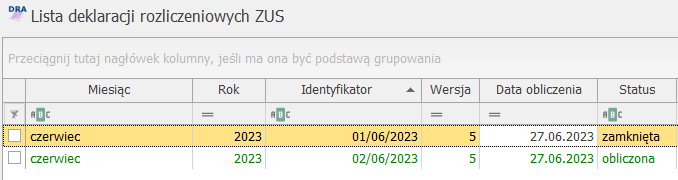

Po naliczeniu wypłaty korygującej możemy przygotować korygującą deklarację DRA do ZUS. W tym celu należy przejść do okna Deklaracje ZUS rozliczeniowe, dodać nową deklarację i wybrać odpowiedni miesiąc/rok, za który chcemy przygotować korektę. Program automatycznie zaproponuje kolejny identyfikator np. 02/06/2023, gdzie 02 – oznacza numer kolejno naliczonej deklaracji za 06.2023. Deklarację należy przeliczyć przyciskiem ![]() i zapisać. Tak zapisaną deklarację możemy wyeksportować do pliku *.xml

i zapisać. Tak zapisaną deklarację możemy wyeksportować do pliku *.xml

Przygotowując korygującą deklarację DRA program uwzględnia na nowo wszystkie załączniki, dla wszystkich osób (nie tylko dla osób, dla których były korygowane wypłaty). I tym samym na deklaracji DRA są wykazane pełne kwoty na poszczególne ubezpieczania (z wszystkich załączników).

Jeżeli w wyniku korekty deklaracji wynika potrzeba dopłaty do ZUS, to w module Kasa/Bank z poziomu Preliminarza płatności można podzielić płatności wynikające z korygującej deklaracji DRA na 2 części (opcja pod prawym przyciskiem myszy na danej płatności):

- zapłaconą, w której ustawiamy status na „Nie podlega” rozliczeniu;

- należną do zapłaty, którą przelejemy do ZUS.

2.10 Kwitek wypłaty korygującej

Po naliczeniu wypłaty korygującej można wydrukować Kwitek wypłaty korygującej, który jest dostępny z poziomu otwartego formularza listy płac korygującej. Wydruk ten zawiera zbiorcze informacje o przeprowadzonej korekcie: dane z wypłaty anulowanej, z wypłaty korygującej oraz wyliczenie różnicowe kwot.

3 Przykłady korygowania wypłat dotyczące pracownika etatowego

3.1 Zmiana wynagrodzenia za czas choroby na zasiłek opiekuńczy za poprzednie lata

Pracodawca w poprzednim roku podatkowym, np. 12.2022, za który pracownik już się rozliczył, wypłacił pracownikowi wynagrodzenie chorobowe zamiast zasiłku. Wynagrodzenie za czas choroby podlegało składce zdrowotnej, zasiłek chorobowy nie podlega. W tej sytuacji pracownik ma nadpłatę składki zdrowotnej .

W bieżącym roku pracodawca powinien zwrócić pracownikowi pełną składkę na ubezpieczenie zdrowotne.

Pracownik zatrudniony na stawkę 6000 zł, w 12.2022 był 5 dni na zwolnieniu lekarskim (05-09.12.2022), za które otrzymał wynagrodzenie za czas choroby zamiast zasiłku opiekuńczego nad chorym dzieckiem. Za ten miesiąc miał wypłacone:

– wynagrodzenie zasadnicze w wys. 5000zł (6000 zł – 6000zł * 5/30 = 6000 zł – 1000 zł = 5000 zł)

– wynagrodzenie chorobowe za 5 dni w wys. 690,30 zł (80%); podstawa zasiłku: 6000zł – 13,71% = 5177,40zł

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. W oknie Wypłaty pracowników, wybrać listę płac za 12.2022, podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

2. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji).

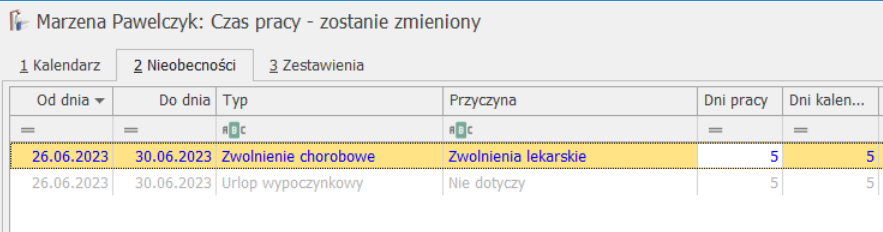

3. W kalendarzu (Nie)obecności, na zakładce Nieobecności, należy podświetlić odpowiednią nieobecność (‘Zwolnienie chorobowe’: 05-09.12.2022), następnie pod prawym przyciskiem myszy należy wybrać opcję ‘Koryguj nieobecność’.

Po wybraniu opcji ‘Koryguj nieobecność’ pojawi się pytanie:

Czy skorygować nieobecność? Korygowanie wiąże się z anulowaniem nieobecności. Operacji nie można odwrócić!

Po zaakceptowaniu komunikatu, nieobecność zostanie anulowana w tle oraz automatycznie zostanie wyświetlone okno formularza nieobecności w celu wprowadzenia nieobecności korygującej. W typie nieobecności należy wybrać ‘Urlop opiekuńczy (zasiłek). Następnie należy zapisać formularz nieobecności oraz kalendarz (Nie)obecności.

4. Z poziomu okna Wypłaty pracowników oraz wskazaniu listy płac korygującej, dla wyświetlonego pracownika należy naliczyć wypłatę korygującą. W elementach wypłaty pojawi się składnik ‘Zasiłek opiekuńczy’ (zamiast wynagrodzenia za czas choroby). W tym kroku należy sprawdzić również poprawność wyliczeń pozostałych naliczonych elementów. Zapisujemy wypłatę.

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

TAK – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian

2)Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

TAK – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach

6. Zapisujemy wypłatę korygującą.

Wyliczenia w wypłacie anulowanej i korygującej:

| L.p. | Opis pozycji | Wypłata 12.2022 (anulowana) | Wypłata 12.2022 (korygująca) | Różnica (wypł. anul.– koryg.) |

|---|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 5000,00 | 5000,00 | |

| 2 | Wynagrodzenie za czas choroby zostaje zmieniony na zasiłek opiekuńczy | Wynagr.chorob. (80%) 690,30 | Zasiłek opiekuńczy (80%) 690,30 | |

| 3 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 5000 | 5000 | |

| 4 | Składki społeczne finansowane przez pracownika (poz.3x9,76% + poz.3x1,5% + poz.3x2,45%) | 685,50 | 685,50 | |

| 5 | Podstawa składki zdrowotnej (poz.3-poz.4) + wynagrodzenie chorobowe | 5004,80 | 4314,50 | |

| 6 | Składka zdrowotna pobrana (poz.5x9%) | 450,43 | 388,31 | 62,12 (nadpłata) |

| 7 | Koszty uzyskania przychodu | 250,00 | 250,00 | |

| 8 | Ulga podatkowa | 300 | 300 | |

| 9 | Podstawa opodatkowania po zaokrągleniu (poz.1+poz.2-poz.4-poz.9) | 4754,80 | 4754,80 | |

| 10 | Naliczona zaliczka podatku (poz.9 *12% - poz.8) | 270,60 | 270,60 | |

| 11 | Zaliczka podatku do U.S. po zaokrągleniu | 271,00 | 271,00 przed skopiowaniem podatku | |

| 12 | Do wypłaty (poz.1+poz.2-poz.4-poz.6–poz.141 | 2132,18 | 2136,25 przed skopiowaniem płatności | - 62,12(niedopłata) |

Formularz wypłaty korygującej (po skopiowaniu kwot podatku i płatności) |

||||

| 13 | Zaliczka podatku do US skopiowana z wypłaty anulowanej | 271,00 | ||

| 14 | Płatność do wypłaty skopiowana z wypłaty anulowanej | 4283,37 | ||

| 15 | Korekta netto wypłaty | -62,12 | (nadpłata składki zdrowotnej pobranej) | |

W bieżącym miesiącu naliczając wypłatę etatową pojawi się automatycznie Spłata korekty netto wypłaty w wys. 62,12 zł (kwota dodatnia) jako zwrot nadpłaconej składki zdrowotnej pobranej.

W przypadku konieczności zwrotu składki zdrowotnej pobranej (9%):

a) Za okres 12.2021r. – wartość zwróconej składki zdrowotnej nienależnie pobranej oraz poprzednio odliczonej od zaliczki podatku, powinna zostać doliczona w zeznaniu podatkowym, w roku, w którym nastąpił zwrot (art.45 ust.3a pkt.1 ustawy PIT).

b) Po 01.01.2022r. – zwrot nadpłaconej składki zdrowotnej nie wpływa na zaliczkę podatku.

3.2 Zmiana wynagrodzenia za czas choroby na zasiłek chorobowy z ubezpieczenia wypadkowego w bieżącym roku podatkowym

W bieżącym roku podatkowym (np. w lutym br.) pracownikowi wypłacono wynagrodzenie chorobowe (80%) zamiast zasiłku chorobowego z ubezpieczenia wypadkowego (100%). Wynagrodzenie za czas choroby podlegało składce zdrowotnej, zasiłek wypadkowy nie podlega. W tej sytuacji pracownik ma nadpłatę składki zdrowotnej i niedopłatę podatku.

Pracownik zatrudniony na stawkę 6000 zł, w marcu bieżącego roku był 15 dni na zwolnieniu lekarskim, za które otrzymał wynagrodzenie za czas choroby (zamiast zasiłku chorobowego z tytułu wypadku). Za ten miesiąc pracownik miał wypłacone:

- Wynagrodzenie zasadnicze w wys. 3000 zł (6000 zł – 6000 zł*15/30 = 6000 zł – 3000 zł = 3000 zł

- Wynagrodzenie za czas choroby w wys, 2070,90 (80%)

Podstawa zasiłku: 5177,40 zł (6000 zł – 13,71%)

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. W oknie Wypłaty pracowników, wybrać listę płac za 03.2023, podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

2. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji). Zapisujemy.

3. W kalendarzu (Nie)obecności, na zakładce Nieobecności, należy podświetlić odpowiednią nieobecność (01 – 15.03.2023), następnie pod prawym przyciskiem myszy należy wybrać opcję ‘Koryguj nieobecność’.

Po wybraniu opcji ‘Koryguj nieobecność’ pojawi się pytanie:

Czy skorygować nieobecność? Korygowanie wiąże się z anulowaniem nieobecności. Operacji nie można odwrócić!

Po zaakceptowaniu komunikatu, nieobecność zostanie anulowana w tle oraz automatycznie zostanie wyświetlone okno formularza nieobecności w celu wprowadzenia nieobecności korygującej. W typie nieobecności należy wybrać: Zwolnienie chorobowe, przyczyna: Wypadek w pracy/choroba zawodowa. Następnie należy zapisać formularz nieobecności oraz kalendarz (Nie)obecności.

4. Z poziomu okna Wypłaty pracowników oraz wskazaniu listy płac korygującej, dla wyświetlonego pracownika należy naliczyć wypłatę korygującą. W elementach wypłaty pojawi się składnik ‘’Zasiłek chorobowy/wyp.’ (zamiast wynagrodzenia za czas choroby). Należy edytować ten element wypłaty i skorygować % zasiłku ze 100% na 80% i przeliczyć. W tym kroku należy sprawdzić również poprawność wyliczeń pozostałych naliczonych elementów. Zapisujemy wypłatę.

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

TAK – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian

2)Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

TAK – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach pojawi się dodatkowy element ‘Korekta netto wypłaty’, który zostanie rozliczony z najbliższą wypłatą pracownika. W tym przypadku będzie to kwota nadpłaconej składki zdrowotnej.

NIE – kwota do wypłaty pozostanie bez zmian

6. Zapisujemy wypłatę korygującą.

Wyliczenia w wypłacie anulowanej i korygującej:

| L.p. | Opis pozycji | Wypłata w marcu br. (anulowana) | Wypłata w marcu br. (korygująca) | Różnica (wypł. anulowana– koryg.) |

|---|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 3000 | 3000 | |

| 2 | Wynagrodzenie za czas choroby zostaje zmienione na zasiłek chorobowy/wyp. | 2070,90 | Należna wartość zasiłku wyp. (100%) 2588,70 która zostaje zmniejszona do kwoty 80% 2070,90 | Niedopłata 20% -517,80((2070,90 – 2588,70) zostanie wypłacona jako Wyrównanie zasiłku chorobowego z ubezp. wyp. w bieżącej wypłacie |

| 3 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 3000 | 3000 | |

| 4 | Składki społeczne finansowane przez pracownika (poz.3x9,76% + poz.3x1,5% + poz.3x2,45%) | 411.30 | 411.30 | |

| 5 | Podstawa skł. zdrowotnej (poz.3-poz.4) + wynagrodzenie chorobowe | 4659,60 | 2588,70 | |

| 6 | Składka zdrowotna pobrana (poz.5x9%) | 419,36 | 232,98 | 186,38(nadpłata) |

| 7 | Koszty uzyskania przychodu | 250,00 | 250,00 | |

| 8 | Ulga podatkowa | 300,00 | 300,00 | |

| 9 | Podstawa opodatkowania po zaokrągleniu (poz.1+poz.2-poz.4-poz.9) | 4409,60 | 4409,60 | |

| 10 | Naliczona zaliczka podatku (poz.9*12% -poz.10) | 229,20 | 229,20 | |

| 11 | Zaliczka podatku do U.S. po zaokrągleniu | 229,00 | 229,00 przed skopiowaniem podatku | |

| 12 | Do wypłaty (poz.1+poz.2-poz.4-poz.6–poz.11) | 4011,24 | 4197,62 przed skopiowaniem płatności | -186,38 (niedopłata) |

Formularz wypłaty korygującej (po skopiowaniu kwot podatku i płatności) |

||||

| 13 | Zaliczka podatku do US skopiowana z wypłaty anulowanej | 229 | ||

| 14 | Płatność do wypłaty skopiowana z wypłaty anulowanej | 4011,24 | ||

| 15 | Korekta netto wypłaty | -186,38 | (nadpłata składki zdrowotnej pobranej) | |

Naliczając bieżącą wypłatę pojawi się automatycznie Spłata korekty netto wypłaty w wys.186,38 (zwrot nadpłaty składki zdrowotnej ). Dodajemy Wyrównanie zasiłku chorobowego z ubezpieczenia wypadkowego (20%), podając okres od – do, za który wyrównujemy (1-15.03 br) i kwotę wyrównania (w wys. 517,80)

Wyliczenia w bieżącej wypłacie:

| L.p. | Opis pozycji | Wypłata bieżąca |

|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 6000 |

| 2 | Spłata korekty netto wypłaty (nieopodatkowany) | 186,38 1) |

| 3 | Wyrównanie zasiłku chorobowego z ubezp.wyp. (opodatkowany) | 517,80 2) |

| 4 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 6000,00 |

| 5 | Składki społeczne finansowane przez pracownika (poz.4x9,76% + poz.4x1,5% + poz.4x2,45%) | 822,60 |

| 6 | Podstawa skł. zdrowotnej (poz.4-poz.5) | 5177,40 |

| 7 | Składka zdrowotna pobrana (poz.6x9%) | 465,97 |

| 8 | Koszty uzyskania przychodu | 250,00 |

| 9 | Ulga podatkowa | 300 |

| 10 | Podstawa opodatkowania (poz.1+poz.3-poz.5-poz.10) | 5445,20 |

| 11 | Naliczona zaliczka podatku (poz.10*12% - poz.9) | 353,40 |

| 15 | Zaliczka podatku do U.S. po zaokrągleniu | 353,00 |

| 16 | Do wypłaty (poz.1+poz.2+poz.3-poz.5-poz.7-poz.12) | 5062,61 |

1) Zwrot składki zdrowotnej pobranej niesłusznie w lutym br.

2) Dodanie elementu wyrównania 20% zasiłku chorobowego z ubezpieczania wypadkowego.

3.3 Zmiana zasiłku chorobowego na wynagrodzenie chorobowe za poprzednie lata

W minionym roku podatkowym, za który pracownik się rozliczył, pracodawca musi dokonać korekty, ponieważ został wypłacony zasiłek chorobowy zamiast wynagrodzenia chorobowego. Od zasiłku prawidłowo nie zostały odprowadzone ani składki społeczne, ani zdrowotna. Od wynagrodzenia za czas choroby powinna być odprowadzona składka zdrowotna – w tej sytuacji dla pracownika wystąpiła niedopłata składki zdrowotnej /

Pracownik zatrudniony na stawkę 6000 zł, w 8.2022 był 10 dni (od 01-10.08.2022) na zwolnieniu lekarskim, za które otrzymał zasiłek chorobowy z ubezpieczenia wypadkowego, a powinien wynagrodzenie za czas choroby (był to wypadek w drodze do pracy) i pracownik nie wykorzystał 33 dni limitu w roku kalendarzowym. Za ten miesiąc miał wypłacone:

- Wynagrodzenie zasadnicze w wys.4000 zł (6000 zł – 6000 żł * 10/30 = 6000 zł – 2000 zł = 4000 zł)

- Zasiłek chorobowy/wyp za 10 dni w wys. 1725,80 zł (100%),

Podstawa zasiłku: 6000 zł – 13,71% = 5177,40 zł

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. W oknie Wypłaty pracowników, wybrać listę płac za 08.2022, podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

2. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji). Zapisujemy.

3. W kalendarzu (Nie)obecności, na zakładce Nieobecności, należy podświetlić odpowiednią nieobecność (01 – 15.08.2022), następnie pod prawym przyciskiem myszy należy wybrać opcję ‘Koryguj nieobecność’.

Po wybraniu opcji ‘Koryguj nieobecność’ pojawi się pytanie:

Czy skorygować nieobecność? Korygowanie wiąże się z anulowaniem nieobecności. Operacji nie można odwrócić!

Po zaakceptowaniu komunikatu, nieobecność zostanie anulowana w tle oraz automatycznie zostanie wyświetlone okno formularza nieobecności w celu wprowadzenia nieobecności korygującej. W typie nieobecności należy wybrać: Zwolnienie chorobowe, przyczyna: Wypadek w drodze do/z pracy. Następnie należy zapisać formularz nieobecności oraz kalendarz (Nie)obecności.

4. Z poziomu okna Wypłaty pracowników oraz wskazaniu listy płac korygującej, dla wyświetlonego pracownika należy naliczyć wypłatę korygującą. W elementach wypłaty pojawi się automatycznie składnik wynagrodzenie za czas choroby (100%), zamiast zasiłku chorobowego/wyp. (100%). W tym kroku należy sprawdzić również poprawność wyliczeń pozostałych naliczonych elementów. Zapisujemy wypłatę.

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

TAK – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian

2) Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

TAK – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach pojawi się dodatkowy element ‘Korekta netto wypłaty’, który zostanie rozliczony z najbliższą wypłatą pracownika. W tym przypadku będzie to kwota nadpłaconej składki zdrowotnej.

NIE – kwota do wypłaty pozostanie bez zmian

6. Zapisujemy wypłatę korygującą.

Wyliczenia w wypłacie anulowanej i korygującej:

| L.p. | Opis pozycji | Wypłata 8.2020 (anulowana) | Wypłata 8.2020 (korygująca) | Różnica (wypł. anul.– koryg.) |

|---|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 4000,00 | 4000,00 | |

| 2 | Zasiłek chorobowy/wyp zostaje zmieniony na Wynagrodzenie za czas choroby | Zasiłek chor/wyp. (100%) 1725,80 | Wynagr. chorobowe. (100%) 1725,80 | |

| 3 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 4000,00 | 4000,00 | |

| 4 | Składki społeczne finansowane przez pracownika (poz.3x9,76% + poz.3x1,5% + poz.3x2,45%) | 548,40 | 548,40 | |

| 5 | Podstawa składki zdrowotnej (poz.3-poz.4) + wynagr. chorobowe | 3451,60 | 5177,40 | |

| 6 | Składka zdrowotna (poz.5x9%) | 310,64 | 465,97 | -155,33 (niedopłata) |

| 7 | Koszty uzyskania przychodu | 250,00 | 250,00 | |

| 8 | Ulga podatkowa | 300,00 | 300,00 | |

| 9 | Podstawa opodatkowania (poz.1+poz.2-poz.4-poz.7) | 4927,40 | 4927,40 | |

| 10 | Naliczona zaliczka podatku (poz.9 *12% - poz.8) | 291,24 | 291,24 | |

| 11 | Zaliczka podatku do U.S. po zaokrągleniu | 291,00 | 291,00 przed skopiowaniem podatku | |

| 12 | Do wypłaty (poz.1+poz.2-poz.4-poz.6–poz.11) | 4575,76 | 4420,43przed skopiowaniem płatności | 155,33(nadpłata) |

Formularz wypłaty korygującej (po skopiowaniu kwot podatku i płatności) |

||||

| 13 | Zaliczka podatkowa do US skopiowana z wypłaty anulowanej | 291,00 | ||

| 14 | Płatność do wypłaty skopiowana z wypłaty anulowanej | 4575,76 | ||

| 15 | Korekta netto wypłaty | 155,33 | ||

Naliczając bieżącą wypłatę pojawi się automatycznie Spłata korekty netto wypłaty w wys. -155,33 zł jako potrącenie niedopłaty składki zdrowotnej.

Wyliczenia w bieżącej wypłacie:

| L.p. | Opis pozycji | Wypłata bieżąca |

|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 6000,00 |

| 2 | Spłata korekty netto wypłaty (nieopodatkowany) | -155,33 1) |

| 3 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 6000,00 |

| 4 | Składki społeczne finansowane przez pracownika (poz.3x9,76% + poz.3x1,5% + poz.3x2,45%) | 822,60 |

| 5 | Podstawa składki zdrowotnej (poz.3-poz.4) | 5177,40 |

| 6 | Składka zdrowotna pobrana (poz.5x9%) | 465,97 |

| 7 | Koszty uzyskania przychodu | 250,00 |

| 8 | Ulga podatkowa | 300,00 |

| 9 | Podstawa opodatkowania po zaokrągleniu (poz.1-poz.4-poz.7) | 4927,40 |

| 10 | Naliczona zaliczka podatku(poz.9 *12% - poz.7) | 291,24 |

| 11 | Zaliczka podatku do U.S. po zaokrągleniu | 291,00 |

| 12 | Do wypłaty (poz.1+poz.2-poz.4-poz.6-poz.11) | 4265,10 |

1) Potrącenie z tytułu niedopłaty składki zdrowotnej (pobranej) w 08.2022.

3.4 Zmiana zasiłku opiekuńczego na wynagrodzenie chorobowe w bieżącym roku podatkowym

W bieżącym roku podatkowym pracodawca wypłacił pracownikowi zasiłek opiekuńczy zamiast wynagrodzenia za czas choroby. W tym przypadku pracownik ma niedopłatę składki zdrowotnej .W bieżącej wypłacie pracownikowi zostanie potrącona zaległa składka zdrowotna .

Pracownik zatrudniony na stawkę 6000 zł, w marcu bieżącego roku był 2 dni (01-02.03) na zwolnieniu lekarskim, za które otrzymał zasiłek opiekuńczy a powienien wynagrodzenie za czas choroby. Za ten miesiąc pracownik miał wypłacone:

- Wynagrodzenie zasadnicze w wys. 5600 zł (6000 zł – 6000zł * 2/30 = 6000 zł – 400 zł = 5600 zł

- Zasiłek opiekuńczy za 2 dni w wys. 276,12 (80%),

Podstawa zasiłku: 6000 zł – 13,71% = 5177,40 zł

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. W oknie Wypłaty pracowników, wybrać listę płac za marzec bieżącego roku, podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

2. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji). Zapisujemy.

3. W kalendarzu (Nie)obecności, na zakładce Nieobecności, należy podświetlić odpowiednią nieobecność (01 – 02.03.br), następnie pod prawym przyciskiem myszy należy wybrać opcję ‘Koryguj nieobecność’.

Po wybraniu opcji ‘Koryguj nieobecność’ pojawi się pytanie:

Czy skorygować nieobecność? Korygowanie wiąże się z anulowaniem nieobecności. Operacji nie można odwrócić!

Po zaakceptowaniu komunikatu, nieobecność zostanie anulowana w tle oraz automatycznie zostanie wyświetlone okno formularza nieobecności w celu wprowadzenia nieobecności korygującej. W typie nieobecności należy wybrać: Zwolnienie chorobowe, przyczyna: Zwolnienie lekarskie. Następnie należy zapisać formularz nieobecności oraz kalendarz (Nie)obecności.

4. Z poziomu okna Wypłaty pracowników oraz wskazaniu listy płac korygującej, dla wyświetlonego pracownika należy naliczyć wypłatę korygującą. W elementach wypłaty pojawi się automatycznie wynagrodzenie za czas choroby (80%), zamiast zasiłku opiekuńczego (80%). W tym kroku należy sprawdzić również poprawność wyliczeń pozostałych naliczonych elementów. Zapisujemy wypłatę.

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

TAK – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian

2) Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

TAK – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach pojawi się dodatkowy element ‘Korekta netto wypłaty’, który zostanie rozliczony z najbliższą wypłatą pracownika. W tym przypadku będzie to kwota nadpłaconej składki zdrowotnej.

NIE – kwota do wypłaty pozostanie bez zmian

6. Zapisujemy wypłatę korygującą.

Wyliczenia w wypłacie anulowanej i korygującej:

| L.p. | Opis pozycji | Wypłata 9.2017 (anulowana) | Wypłata 9.2017 (korygująca) | Różnica (wypł. anul.– koryg.) |

|---|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 5600,00 | 5600,00 | |

| 2 | Zasiłek chorobowy/wyp zostaje zmieniony na Wynagrodzenie za czas choroby | Zasiłek opiekuńczy (80%) 276,12 | Wynagr. chorobowe (80%) 276,12 | |

| 3 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 5600,00 | 5600,00 | |

| 4 | Składki społeczne finansowane przez pracownika (poz.3x9,76% + poz.3x1,5% + poz.3x2,45%) | 767,76 | 767,76 | |

| 5 | Podstawa składki zdrowotnej (poz.3-poz.4) + wynagr. chorobowe | 4832,24 | 4832,24 | |

| 6 | Składka zdrowotna pobrana (poz.5x9%) | 434,90 | 434,90 | -24,85 (niedopłata) |

| 7 | Koszty uzyskania przychodu | 250,00 | 250,00 | |

| 8 | Ulga podatkowa | 300,00 | 300,00 | |

| 9 | Podstawa opodatkowania po (poz.1+poz.2-poz.4-poz.9) | 4858,36 | 4858,36 | |

| 10 | Naliczona zaliczka podatku (poz.9 *12% - poz.8) | 282,96 | 282,96 | |

| 11 | Zaliczka podatku do U.S. po zaokrągleniu | 283,00 | 283,00 przed skopiowaniem podatku | |

| 12 | Do wypłaty (poz.1+poz.2-poz.4-poz.6–poz.11) | 4390,46 | 4 365,61 przed skopiowaniem płatności | 24,85(nadpłata) |

Formularz wypłaty korygującej (po skopiowaniu kwot podatku i płatności) |

||||

| 13 | Zaliczka podatkowa do US skopiowana z wypłaty anulowanej | 283,00 | ||

| 14 | Płatność do wypłaty skopiowana z wypłaty anulowanej | 4390,46 | ||

| 15 | Korekta netto wypłaty | 24,85 | (niedopłata skł. zdrow. pobranej | |

Naliczając bieżącą wypłatę pojawi się automatycznie Spłata korekty netto wypłaty w wys. -12,43 zł (w tym przypadku pobranie niedopłaty składki zdrowotnej).

Wyliczenia w bieżącej wypłacie:

| L.p. | Opis pozycji | Wypłata bieżąca |

|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 6000,00 |

| 2 | Spłata korekty netto wypłaty (nieopodatkowany) | -24,85 1) |

| 3 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 6 000,00 |

| 4 | Składki społeczne finansowane przez pracownika (poz.3x9,76% + poz.3x1,5% + poz.3x2,45%) | 822,60 |

| 5 | Podstawa składki zdrowotnej (poz.3-poz.4) | 5 177,40 |

| 6 | Składka zdrowotna pobrana (poz.5x9%) | 465,97 |

| 7 | Koszty uzyskania przychodu | 250 |

| 8 | Ulga podatkowa | 300,00 |

| 9 | Podstawa opodatkowania po zaokrągleniu (poz.1-poz.4-poz.7) | 4 927,40 |

| 10 | Naliczona zaliczka podatku(poz.9 *12% - poz.8) | 291,24 |

| 11 | Zaliczka podatku do U.S. po zaokrągleniu | 291,00 |

| 12 | Do wypłaty (poz.1+poz.2-poz.4-poz.6-poz.11) | 4 395,58 |

1) Potrącenie z tytułu niedopłaty składki zdrowotnej (pobranej) w marcu br.

3.5 Zmiana wynagrodzenia za czas urlopu na wynagrodzenie chorobowe w bieżącym roku podatkowym

W bieżącym roku podatkowym pracownik przebywając na urlopie wypoczynkowym zachorował i po naliczeniu wypłat poinformował pracodawcę o otrzymanym zwolnieniu lekarskim.

Pracownik otrzymał za wysoki przychód, ponieważ za czas chorobowy otrzymuje wynagrodzenie w wys. 80%. Dodatkowo ma nadpłatę składek społecznych.

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. W oknie Wypłaty pracowników, wybrać listę płac za czerwiec bieżącego roku, podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

2. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji). Zapisujemy.

3. W kalendarzu (Nie)obecności, na zakładce Nieobecności, należy podświetlić odpowiednią nieobecność (22-30.06.br), następnie pod prawym przyciskiem myszy należy wybrać opcję ‘Koryguj nieobecność’.

Po wybraniu opcji ‘Koryguj nieobecność’ pojawi się pytanie:

Czy skorygować nieobecność? Korygowanie wiąże się z anulowaniem nieobecności. Operacji nie można odwrócić!

Po zaakceptowaniu komunikatu, nieobecność zostanie anulowana w tle oraz automatycznie zostanie wyświetlone okno formularza nieobecności w celu wprowadzenia nieobecności korygującej. W typie nieobecności należy najpierw wprowadzić nieobecność Urlop wypoczynkowy (22-28.06) a następnie drugą nieobecność korygującą Zwolnienie chorobowe (29-30.06). Następnie należy zapisać formularz nieobecności oraz kalendarz (Nie)obecności.

4. Z poziomu okna Wypłaty pracowników oraz wskazaniu listy płac korygującej, dla wyświetlonego pracownika należy naliczyć wypłatę korygującą. W elementach wypłaty pojawią się automatycznie składniki: wynagrodzenie za czas urlopu (22-28.06) oraz wynagrodzenie za czas choroby (29-30.06). W tym kroku należy sprawdzić również poprawność wyliczeń pozostałych naliczonych elementów. Zapisujemy wypłatę

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

TAK – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian – wskazujemy NIE, w tym przypadku zaliczka podatku nie została jeszcze odprowadzona do Urzędu Skarbowego za ten miesiąc.

2) Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

TAK – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach pojawi się dodatkowy element ‘Korekta netto wypłaty’, który zostanie rozliczony z najbliższą wypłatą pracownika. W tym przypadku będzie to kwota nadpłaconej składki zdrowotnej.

NIE – kwota do wypłaty pozostanie bez zmian

6. Zapisujemy wypłatę korygującą.

Wyliczenia w wypłacie anulowanej i korygującej:

| L.p. | Opis pozycji | Wypłata w czerwcu br. (anulowana) | Wypłata w czerwcu br. (korygującą) | Różnica (wypł. anul.– koryg.) |

|---|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 4000,00 | 4 171,43 | |

| 2 | Wynagrodzenie za czas urlopu | 2000,00 | 1 428,57 | |

| 3 | Wynagrodzenie za czas choroby | brak | 276,12 | |

| 4 | Przychód (poz.1+poz.2+poz.3) | 6000,00 | 5 876,12 | 123,88 (nadpłata) |

| 5 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1+poz.2) | 6 000,00 | 5 600,00 | |

| 6 | Składki społeczne finansowane przez pracownika (poz.5x9,76% + poz.5x1,5% + poz.5x2,45%) | 822,60 | 767,76 | 54,84 (nadpłata) |

| 7 | Podstawa składki zdrowotnej (poz.5 - poz.6) + poz. 3 (wyn.chorob.) | 5 177,40 | 5 108,36 | |

| 8 | Składka zdrowotna pobrana (poz.7x9%) | 465,97 | 459,75 | 6,22 (nadpłata) |

| 9 | KUP | 250,00 | 250,00 | |

| 10 | Ulga podatkowa | 300 | 300 | |

| 11 | Podstawa opodatkowania (poz.4 -poz.6) | 4 927,40 | 4 858,36 | |

| 12 | Naliczona zaliczka podatku(poz.11*12% -poz.10) | 291,24 | 282,96 | |

| 13 | Zaliczka podatku do U.S. po zaokrągleniu | 291,00 | 283,00bez kopiowania zaliczki podatku | 8,00 (nadpłata) |

| 14 | Do wypłaty (poz.4-poz.6-poz.8–poz.13) | 4 420,43 | 4 365,61 | 54,82 (nadpłata) |

Formularz wypłaty korygującej (po skopiowaniu kwot płatności) |

||||

| 15 | Płatność do wypłaty skopiowana z wypłaty anulowanej | 4 420,43 | ||

| 16 | Korekta netto wypłaty | 54,82 | (nadpłata kwoty do wypłaty) | |

Naliczając bieżącą wypłatę pojawi się automatycznie Spłata korekty netto wypłaty w wys. 54,82.

Wyliczenia w bieżącej wypłacie:

| L.p. | Opis pozycji | Wypłata bieżąca |

|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 6 000,00 |

| 2 | Spłata korekty netto wypłaty (nieopodatkowany) | -54,82 1) |

| 3 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 6 000,00 |

| 4 | Składki społeczne finansowane przez pracownika (poz.3x9,76% + poz.3x1,5% + poz.3x2,45%) | 822,60 |

| 5 | Podstawa składki zdrowotnej (poz.3-poz.4) | 5 177,40 |

| 6 | Składka zdrowotna pobrana (poz.5x9%) | 465,97 |

| 7 | Koszty uzyskania przychodu | 250 |

| 8 | Ulga podatkowa | 300 |

| 9 | Podstawa opodatkowania po zaokrągleniu (poz.1-poz.4-poz.7) | 4 927,40 |

| 10 | Naliczona zaliczka podatku(poz.9 *12% - poz.7) | 291,00 |

| 11 | Zaliczka podatku do U.S. po zaokrągleniu | 291,00 |

| 12 | Do wypłaty (poz.1+poz.2-poz.4-poz.6-poz.11) | 4 365,61 |

1) Potrącenie z tytułu nadpłaty kwoty netto w czerwcu br.

Na deklaracji podatkowej PIT-11 za bieżący rok zostaną wykazana poprawne kwoty: przychodu, składek społecznych, i zaliczki na podatek dochodowy. Pracownik nie będzie miał nadpłaty zaliczki podatku w zeznaniu rocznym z tytułu tej korekty.

Gdyby w wypłacie korygującej została skopiowana zaliczka podatku z wypłaty anulowanej (w wys. 191,00), to wówczas po skopiowaniu płatności Korekta netto wypłaty wyniosłaby 62,82 (nadpłata kwoty netto w wys. 54,82 i nadpłata podatku w wys. 8,00). W bieżącej wypłacie dokonane byłoby potrącenie w wys. 62,82 (jako Spłata korekty netto wypłaty).

Nadpłata zaliczki podatku w wys. 8,00 może zostać rozliczona dopiero w zeznaniu rocznym lub poprzez zmniejszenie podatku w bieżącej wypłacie (poprzez korektę ręczną zaliczki podatku).

3.6 Świadczenie rehabilitacyjne przyznane przez ZUS z opóźnieniem (zmiana nieobecności usprawiedliwionej na urlop rehabilitacyjny) w bieżącym roku podatkowym

Po wyczerpaniu okresu zasiłkowego pracownik nie może dłużej przebywać na zwolnieniu lekarskim. Jeśli dalsze leczenie lub rehabilitacja rokuje na odzyskanie zdolności do pracy, wówczas można wystąpić o świadczenie rehabilitacyjne. W praktyce decyzja o jego przyznaniu jest dostarczana często z opóźnieniem. W takiej sytuacji należy skorygować wykazaną wcześniej nieobecność usprawiedliwioną (RSA 151) na urlop rehabilitacyjny (RSA 321) od dnia przyznania świadczenia.

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. W oknie Wypłaty pracowników, należy wybrać listę płac za maj bieżącego roku, podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

2. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji). Zapisujemy.

3. W kalendarzu (Nie)obecności, na zakładce Nieobecności, należy podświetlić odpowiednią nieobecność (11-31.05 br), następnie pod prawym przyciskiem myszy należy wybrać opcję ‘Koryguj nieobecność’.

Po wybraniu opcji ‘Koryguj nieobecność’ pojawi się pytanie:

Czy skorygować nieobecność? Korygowanie wiąże się z anulowaniem nieobecności. Operacji nie można odwrócić!

Po zaakceptowaniu komunikatu, nieobecność zostanie anulowana w tle oraz automatycznie zostanie wyświetlone okno formularza nieobecności w celu wprowadzenia nieobecności korygującej. W typie nieobecności należy wybrać: wybierając typ nieobecności – Urlop rehabilitacyjny. Następnie należy zapisać formularz nieobecności oraz kalendarz (Nie)obecności.

4. W oknie Wypłaty pracowników wybrać listę korygującą i naliczyć wypłatę korygującą. Sprawdzić, czy naliczyły się poprawnie wszystkie elementy wypłaty. Usunąć z wypłaty element o nazwie „Świadczenie rehabilitacyjne”. Zaliczka podatku oraz kwota netto dla pracownika nie ulega zmianie – nie ma zatem potrzeby wykonywać kopiowania podatku ani kopiowania płatności. W związku z tym nie pojawi się również element Korekta netto wypłaty. Wypłatę korygującą należy zapisać.

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

TAK – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian

2) Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

TAK – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach pojawi się dodatkowy element ‘Korekta netto wypłaty’, który zostanie rozliczony z najbliższą wypłatą pracownika. W tym przypadku będzie to kwota nadpłaconej składki zdrowotnej.

NIE – kwota do wypłaty pozostanie bez zmian

Zaliczka podatku oraz kwota netto dla pracownika nie ulega zmianie – nie ma zatem potrzeby wykonywać kopiowania podatku ani kopiowania płatności. W związku z tym nie pojawi się również element Korekta netto wypłaty.

6. Zapisujemy wypłatę korygującą.

7. Założyć bieżącą etatową listę płac z opcją „Miesięcy wstecz”. Jeśli świadczenie rehabilitacyjne rozpoczęło się w maju, a bieżąca lista będzie liczona za czerwiec – wówczas należy ustawić Mies. wstecz = 1.

Ilość miesięcy jest zależna od długości okresu jaki upłynął od miesiąca wyczerpania się prawa do zasiłku chorobowego do miesiąca, w którym dostarczono decyzję o przyznaniu świadczenia rehabilitacyjnego.

8. Naliczyć wypłatę na bieżącej liście etatowej. Pojawi się Świadczenie rehabilitacyjne za okres bieżący oraz za okres poprzedni (zależnie od ustawienia Mies. Wstecz)

3.7 Przekroczenie rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe za poprzednie lata

W wyniku przekroczenia rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe mamy do czynienia z nadpłatą składek społecznych, niedopłatą składki zdrowotnej oraz niedopłatą zaliczki podatku.

Jeżeli przekroczenie rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe pracownika nastąpiło w poprzednim roku podatkowym, za który pracownik już się rozliczył z US, to dokonując korekty w bieżącym miesiącu pracodawca powinien wypłacić pracownikowi nadpłatę składek społecznych jako element opodatkowany (zwiększyć przychód, który należy opodatkować). Dodatkowo powinien potrącić z wypłaty pracownika niedopłatę składki zdrowotnej (pobranej).

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. Na formularzu danych kadrowych pracownika (w zapisie historycznym aktualnym na 12/2022), na zakładce 5.Ubezpieczenie c.d. wprowadzić informację o przekroczeniu składek w miesiącu:

Informacja przekazana przez – np. ZUS

w polu Kwota wpisać 5000,00 zł z opcją Podstawa składki

w pozycji Przekroczenie podstawy ustawić 12.2022 (miesiąc i rok deklaracji)

Zapisać wprowadzone zmiany na formularz.

2. W oknie Wypłaty pracowników, wybrać listę płac za 12.2022 (miesiąc i rok deklaracji: grudzień 2022), podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

3. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji). Zapisujemy.

4. Z poziomu okna Wypłaty pracowników oraz wskazaniu listy płac korygującej, dla wyświetlonego pracownika należy naliczyć wypłatę korygującą. Sprawdzić, czy naliczyły się poprawnie wszystkie elementy wypłaty, podstawa składek ER (w wys. 5000 zł) i składki. Zapisujemy wypłatę.

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

TAK – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian

2) Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

TAK – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach pojawi się dodatkowy element ‘Korekta netto wypłaty’, który zostanie rozliczony z najbliższą wypłatą pracownika. W tym przypadku będzie to kwota nadpłaconej składki zdrowotnej.

NIE – kwota do wypłaty pozostanie bez zmian

Na zakładce Elementy wypłaty sprawdzić, czy pojawiła się Korekta netto wypłaty – w tym przypadku jest to kwota w wys. – 512,33 zł jako różnica między nadpłatą składek ER (563 zł) i niedopłaty składki zdrowotnej pobranej (50,67 zł).

6. Zapisujemy wypłatę korygującą.

Wyliczenia w wypłacie anulowanej i korygującej:

| L.p. | Opis pozycji | Wypłata 12.2022 (anulowana) | Wypłata 12.2022(korygująca) | Różnica (wypł. anul.– koryg.) |

|---|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 10000,00 | 10000,00 | |

| 2 | Podstawa składek emerytalnej i rentowej | 10000,00 | 5000,00 | 5000,00 |

| 3 | Składka emerytalna (poz.2 x 9,76%) | 976,00 | 488,00 | 488,00 |

| 4 | Składka rentowa (poz.2 x 1,5%) | 150,00 | 75,00 | 75,00 |

| 5 | Podstawa składek chorobowej i wypadkowej | 10000,00 | 10000,00 | |

| 6 | Składka chorobowa (poz.5 x 2,45%) | 245,00 | 245,00 | |

| 7 | Składki ZUS pracownika (poz.3+poz.4+poz.6) | 1371,00 | 808,00 | 563,00 1) (nadpłata) |

| 8 | Podstawa zdrow. (poz.1-poz.7) | 8629,00 | 9192,00 | -563,00 |

| 9 | Składka zdrowotna pobrana (poz.8x9%) | 776,61 | 827,28 | -50,67 (niedopłata) |

| 10 | KUP | 250,00 | 250,00 | |

| 11 | Ulga podatkowa | 300 | 300 | |

| 12 | Podstawa opodatkowania (poz.1-poz.7-poz.12) | 8379,00 | 8942,00 | |

| 13 | Naliczona zaliczka podatku (poz.12 *12% - poz.11) | 705,48 | 773,04 | |

| 14 | Zaliczka podatku do U.S. po zaokrągleniu | 705,00 | 773,00 przed skopiowaniem podatku | -68,00 3) (niedopłata) |

| 15 | Do wypłaty (poz.1-poz.7-poz.9-poz.14) | 7 147,39 | 7 591,72przed skopiowaniem płatności | -444,33 |

Formularz wypłaty korygującej (po skopiowaniu kwot podatku i płatności) |

||||

| 16 | Zaliczka podatkowa do US skopiowana z wypłaty anulowanej | 705,00 | ||

| 17 | Płatność do wypłaty skopiowana z wypłaty anulowanej | 7 147,39 | ||

| 18 | Korekta netto wypłaty | -512,33 | (nadpłata skł. ZUS 563,00 – niedopłata skł. zdrow. 50,67) | |

1) Kwota zwrotu składek emerytalnej i rentowej, która powinna zostać opodatkowana i wykazana w przychodzie deklaracji PIT-11 za bieżący rok.

3) Kwota niedopłaty podatku w wys. -68,00 zł wynika z braku opodatkowania nadpłaty składek ER czyli czyli: 563 zł (nadpłata składek ER) *12% = 67,56, po zaokrągleniu 68,00 zł

W bieżącej wypłacie etatowej automatycznie pojawi się Spłata korekty netto wypłaty w wys. 512,33 zł jako różnica między nadpłatą składek ER (563,00 zł) i niedopłaty składki zdrowotnej pobranej (50,67 zł). Jest to element nieopodatkowany, który wyrównuje tylko kwotę netto (płatność) dla pracownika.

Natomiast kwota zwrotu składek ER w pełnej wysokości (563,00 zł) powinna zostać wykazana jako przychód w bieżącym roku podatkowym, który należy opodatkować. W tym celu zalecamy zdefiniowanie nowego typu wypłaty (z poziomu Konfiguracja firmy / Płace / Typy wypłat) o nazwie np. „Zwrot składek ER” i proponujemy ustawić odpowiednio pola:

Na zakładce [Ogólne]:

- Rodzaj – dodatek

- Algorytm – 1 – kwota

- Automatycznie korygować wynagrodzenie z tytułu – niezaznaczone

Na zakładce [Podatki/Nieobecności]:

- Pozycja na deklaracji – PIT-4 1. Wynagrodzenie ze stosunku pracy

- Podatek – naliczać wg progów

- Zawsze naliczaj ulgę podatkowa [v] – zaznaczone

- Sposób naliczania koszty uzyskania – standardowe (lub nie naliczać)

- Sposób naliczania składek ZUS i składki zdrowotnej – nie naliczać

- Wliczać do podstawy naliczania: wszystkie pozycje – nie wliczać

Na zakładce [Szczegółowe]:

- Wpływa na kwotę do wypłaty [ ] – niezaznaczone, co oznacza, że kwota tego elementu nie będzie wypłacana (pracownik otrzymuje do wypłaty zwrot kwoty nadpłaty składek ER pomniejszony o niedopłatę składki zdrowotnej w elemencie Spłata korekty netto wypłaty), natomiast zaliczka podatku policzona od tego elementu będzie pomniejszała całkowitą kwotę do wypłaty.

W bieżącej wypłacie etatowej dodajemy element „Zwrot składek ER” w wysokości 563,00 zł w celu zwiększania przychodu i naliczenia podatku.

| L.p. | Opis pozycji | Wypłata bieżąca | Korekta ręczna podatku i ubezpieczeń |

|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 10000,00 | |

| 2 | Spłata korekty netto wypłaty (nieopodatkowany) | 512,33 1) | |

| 3 | Zwrot składek ER (opodatkowany) | 563,00 2) | |

| 4 | Podstawa wymiaru składek na ubezpieczenia społeczne (poz.1) | 10000,00 | |

| 5 | Składki społeczne finansowane przez pracownika (poz.4x 9,76% + poz.4x 1,5% + poz.4x 2,45%) | 1 371,00 | |

| 6 | Podstawa składki zdrowotnej (poz.4-poz.5) | 8 629,00 | |

| 7 | Składka zdrowotna (poz.6 x 9%) | 776,61 | 827,28 zwiększona o +50,67 (776,61 + 50,67) |

| 8 | Koszty uzyskania przychodu | 250,00 | |

| 9 | Ulga podatkowa | 300 | |

| 10 | Podstawa opodatkowania po zaokrągleniu (poz.1+ poz.3-poz.5-poz.8) | 8942,00 | |

| 11 | Naliczona zaliczka podatku (poz.10*12%-poz.9) | 773,00 | |

| 12 | Zaliczka podatku do U.S. po zaokrągleniu | 773,00 3) | 841,00 4) zwiększona o +68,00 (841,00 +68,00) |

| 13 | Do wypłaty (poz.1+poz.2-poz.5-poz.7-poz.12) | 7 591,72 | 7 473,05 |

1) Wypłacenie elementu nieopodatkowanego, wpływającego na płatność pracownika, jako zwrot nadpłaty składek ER pomniejszonej o niedopłatę składki zdrowotnej.

2) Dodatnie nadpłaty składek ER w celu zwiększenia tegorocznego przychodu i podstawy opodatkowania.

3) W przypadku niedopłaty zaliczki podatku oraz braku ręcznego skorygowania w bieżącej wypłacie, Płatnik może również pisemnie poinformować pracownika o niedopłacie i konieczności rozliczenia już w zeznaniu rocznym.

Art. 45 ust.3a Jeżeli podatnik, obliczając podatek należny, dokonał odliczeń od dochodu, podstawy obliczenia podatku lub podatku, a następnie otrzymał zwrot odliczonych kwot (w całości lub w części), w zeznaniu podatkowym składanym za rok podatkowy, w którym otrzymał ten zwrot, dolicza odpowiednio kwoty poprzednio odliczone.

Ustawa o pdof nie określa, jaki dokument w takim przypadku powinien sporządzić pracodawca (wzór deklaracji PIT-11 nie zawiera pozycji umożliwiającej wykazywanie kwoty zwróconej składki zdrowotnej), więc można przyjąć, że ma tu zastosowanie ogólna reguła postępowania podatkowego, w myśl której dowodem może być wszystko co może przyczynić się do wyjaśnienia sprawy, a nie jest sprzeczne z prawem – art. 180 § 1 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2005 r. nr 8, poz. 60 z późn. zm.)

Na deklaracji PIT-11 za bieżący rok, w którym dokonujemy zwrotu składek ER:

- Przychód będzie powiększony o kwotę zwrotu nadpłaconych składek społecznych w wysokości 563,00 zł.

- Zaliczka podatku będzie powiększona o 68,00 zł, która wynika z opodatkowania zwrotu składek 563,00 zł * 12% = 52,08 563,00 *12% = 67,56 po zaokrągleniu 68,00

Pracownik nie będzie miał niedopłaty/nadpłaty zaliczki podatku w zeznaniu rocznym z tytułu tej korekty.

3.8 Przekroczenie rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe w bieżącym roku podatkowym

W sytuacji przekroczenia rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe występuje nadpłata składek społecznych, niedopłata składki zdrowotnej oraz niedopłata zaliczki podatku.

Jeżeli przekroczenie rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe pracownika nastąpiło w bieżącym roku podatkowym, za który pracownik nie rozliczył się, to dokonując korekty w bieżącym miesiącu nie dodajemy elementu opodatkowanego jako zwrotu składek ER (nie zwiększamy przychodu, ponieważ w bieżącym roku przychód jest prawidłowy, tylko niepoprawnie zostały od niego naliczone składki ZUS). Pracownikowi zwracamy w kwocie netto różnicę między nadpłatą składek ER i niedopłata składki zdrowotnej (pobranej) oraz zwiększamy zaliczkę podatku, aby w zeznaniu rocznym pracownik nie miał niedopłaty.

W celu dokonania korekty w programie proponujemy wykonać następujące operacje:

1. Na formularzu danych kadrowych pracownika (w zapisie historycznym aktualnym na marzec), na zakładce 5.Ubezpieczenie c.d. wprowadzić informację o przekroczeniu składek w miesiącu:

Informacja przekazana przez – np. ZUS,

w polu Kwota wpisać 2000,00 zł z opcją Podstawa składki,

w pozycji Przekroczenie podstawy ustawić miesiąc marzec bieżącego roku (miesiąc i rok deklaracji).

2. W oknie Wypłaty pracowników, wybrać listę płac za marzec bieżącego roku, podświetlić wypłatę odpowiedniego pracownika, która jest zamknięta/zaksięgowana i pod prawym przyciskiem myszy wybrać opcję Koryguj wypłatę.

3. Po wybraniu opcji Koryguj wypłatę pojawi się komunikat:

Czy skorygować wypłatę? Korygowanie wiąże się z anulowaniem wypłaty. Operacji nie można odwrócić! Wypłaty anulowane nie podlegają księgowaniu.

Po wybraniu opcji TAK, wypłata zostanie anulowana. Automatycznie otworzy się okno formularza listy płac korygującej EKOR z domyślnymi ustawieniami odziedziczonymi z listy płac, na której została naliczona wypłata anulowana (Data wypłaty, okres wypłaty, miesięcy wstecz oraz rok i miesiąc deklaracji). Zapisujemy.

4. Z poziomu okna Wypłaty pracowników oraz wskazaniu listy płac korygującej, dla wyświetlonego pracownika należy naliczyć wypłatę korygującą. W tym kroku należy sprawdzić również poprawność wyliczeń pozostałych naliczonych elementów. Zapisujemy wypłatę

5. Podczas zapisu formularza wypłaty korygującej, Użytkownik otrzyma pytania:

1)Czy wpłaciłeś do urzędu skarbowego zaliczkę podatku za miesiąc, za który robisz korektę i chcesz w wypłacie korygującej naliczyć taką samą zaliczkę jak w wypłacie anulowanej?

[TAK] – zaliczka podatku zostanie skopiowana z wypłaty anulowanej

NIE – zaliczka podatku pozostanie bez zmian

2) Czy chcesz rozliczyć różnicę w kwocie netto wynikającą z korekty? W przypadku wyboru opcji TAK w celu uzgodnienia wartości netto, do listy elementów w bieżącej wypłacie zostanie dodana Korekta netto wypłaty. Jej rozliczenie nastąpi w kolejnych wypłatach.

[TAK] – kwota płatności zostanie skopiowana z anulowanej wypłaty, w elementach pojawi się dodatkowy element ‘Korekta netto wypłaty’, który zostanie rozliczony z najbliższą wypłatą pracownika. W tym przypadku będzie to kwota nadpłaconej składki zdrowotnej

6. Zapisujemy wypłatę korygującą.

Wyliczenia w wypłacie anulowanej i korygującej:

| L.p. | Opis pozycji | Wypłata za marzec br. (anulowana) | Wypłata za marzec br. (korygująca) | Różnica (wypł. anul.– koryg.) |

|---|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 8 000,00 | 8 000,00 | |

| 2 | Podstawa składek emerytalnej i rentowej | 8 000,00 | 2 000,00 | 6 000,00 |

| 3 | Składka emerytalna (poz.2 x 9,76%) | 780,80 | 195,20 | 585,60 |

| 4 | Składka rentowa (poz.2 x 1,5%) | 120,00 | 30,00 | 90,00 |

| 5 | Podstawa składek chorobowej i wypadkowej | 8 000,00 | 8 000,00 | |

| 6 | Składka chorobowa (poz.5 x 2,45%) | 196,00 | 196,00 | |

| 7 | Składki ZUS pracownika (poz.3+poz.4+poz.6) | 1 096,80 | 421,20 | 675,60 1) (nadpłata) |

| 8 | Podstawa zdrow. (poz.1-poz.7) | 6 903,20 | 7 578,80 | -675,60 |

| 9 | Składka zdrowotna pobrana (poz.8x9%) | 621,29 | 682,09 | -60,80 (niedopłata) |

| 10 | KUP | 250,00 | 250,00 | |

| 11 | Ulga podatkowa | 150,00 | 150,00 | |

| 12 | Podstawa opodatkowania po zaokrągleniu (poz.1-poz.7-poz.10) | 6653,20 | 7328,80 | |

| 13 | Naliczona zaliczka podatku (poz.12 *12% - poz.11) | 648,36 | 729,48 | |

| 14 | Zaliczka podatku do U.S. po zaokrągleniu | 648,00 | 729,00 przed skopiowaniem podatku | -81,00 2) (niedopłata) |

| 15 | Do wypłaty (poz.1-poz.7-poz.9-poz.14) | 5 633,91 | 6 167,71 przed skopiowaniem płatności | -533,80 |

Formularz wypłaty korygującej (po skopiowaniu kwot podatku i płatności) |

||||

| 16 | Zaliczka podatkowa do US skopiowana z wypłaty anulowanej | 648,00 | ||

| 17 | Płatność do wypłaty skopiowana z wypłaty anulowanej | 5 633,91 | ||

| 18 | Korekta netto wypłaty | -614,80 | (nadpłata skł. ZUS 675,60 – niedopłata skł. zdrow. 60,80) | |

1) Kwota zwrotu składek emerytalnej i rentowej nie powinna zwiększać bieżącego przychodu, ponieważ przychód (z marca br) jest właściwy, tylko od tego przychodu nie zostały poprawnie naliczone składki.

2) Kwota niedopłaty podatku w wysokości 81,00 zł wynika z braku opodatkowania nadpłaty składek ER z czyli: 676,00 zł (zaokrąglenie nadpłaty składek ER) *12% = 81,12, po zaokrągleniu 81,00 zł

W bieżącej wypłacie etatowej (np. za kwiecień br.) automatycznie pojawi się Spłata korekty netto wypłaty w wys. 614,80 zł jako różnica między nadpłatą składek ER (675,60 zł) i niedopłaty składki zdrowotnej pobranej (60,80 zł). Jest to element nieopodatkowany, który wyrównuje tylko kwotę netto (płatność) dla pracownika.

W tej wypłacie nie dodajemy elementu opodatkowanego (jako zwrotu nadpłaty składek ER), ponieważ tegoroczny przychód (z marca br.) jest właściwy, tylko od tego przychodu nie zostały poprawnie naliczone składki. Podatek odprowadzony w zbyt niskiej wysokości zostanie uzupełniony poprzez ręczna korektę zaliczki do US w bieżącej wypłacie.

| L.p. | Opis pozycji | Wypłata bieżąca | Korekta podatku i ubezpieczeń |

|---|---|---|---|

| 1 | Wynagrodzenie zasadnicze | 8000,00 | |

| 2 | Spłata korekty netto wypłaty (nieopodatkowany) | 614,80 1) | |

| 3 | Podstawa składek emerytalnej i rentowej | 0,00 | |

| 4 | Składka emerytalna (poz.3 x 9,76%) | 0,00 | |

| 5 | Składka rentowa (poz.3 x 1,5%) | 0,00 | |

| 6 | Podstawa składek chorobowej i wypadkowej | 8000,00 | |

| 7 | Składka chorobowa (poz.6 x 2,45%) | 196,00 | |

| 8 | Składki ZUS pracownika (poz.4+poz.5+poz.7) | 196,00 | |

| 9 | Podstawa składki zdrowotnej (poz.6-poz.8) | 7804,00 | |

| 10 | Składka zdrowotna pobrana (poz.9 x 9%) | 702,36 | |

| 11 | Koszty uzyskania przychodu | 250,00 | |

| 12 | Ulga podatkowa | 150 | |

| 13 | Podstawa opodatkowania po zaokrągleniu (poz.1- poz.8-poz.13) | 7554,00 | |

| 14 | Naliczona zaliczka podatku(poz.13*12%-poz.12) | 756,48 | |

| 15 | Zaliczka podatku do U.S. po zaokrągleniu | 756,00 | 837,00 2) zwiększona o +81,00 (756,00 + 81,00) |

| 16 | Do wypłaty (poz.1+poz.2-poz.8-poz.10-poz.15) | 6 960,44 | 6 879,44 |

1) Wypłacenie elementu nieopodatkowanego, wpływającego na płatność pracownika – jako zwrot nadpłaty składek ER pomniejszonej o niedopłatę składki zdrowotnej.

2) Po zaznaczeniu pola „Korekta podatku i ubezpieczeń” wpisujemy ręcznie wyliczoną i zaokrąglona kwotę zaliczki podatku do US. Pracownik nie będzie miał w zeznaniu rocznym niedopłaty podatku.

W deklaracji PIT-11 za bieżący rok:

- Nie trzeba zwiększać przychodu na deklaracji o kwotę zwrotu nadpłaconych składek społecznych w wysokości 675,60 zł, ponieważ przychód ten był prawidłowy, tylko od niego były niepoprawnie naliczone składki ZUS.

- Składki społeczne i składka zdrowotna będą wykazane prawidłowe z wypłaty korygującej.

- Zaliczka podatku będzie wykazana prawidłowa, została powiększona o 81,00 zł w wypłacie bieżącej (w miesiącu, w którym było rozliczenie korekty z pracownikiem). Wynika ona z opodatkowania zwrotu składek (675,60 zł) czyli

- 676 *12% = 81,12 po zaokrągleniu 81,00 zł.

Pracownik nie będzie miał w zeznaniu rocznym niedopłaty podatku.

3.9 Przekroczenie rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe za poprzednie lata dla byłego pracownika

W wyniku przekroczenia rocznej podstawy wymiaru składek na ubezpieczenie emerytalno-rentowe mamy do czynienia z nadpłatą składek społecznych, niedopłatą składki zdrowotnej oraz niedopłatą zaliczki podatku.

W miesiącu, w którym kwota nadpłaty składek zostanie wypłacona (postawiona do dyspozycji) byłemu pracownikowi, pracodawca powinien pobrać od niej zaliczkę na podatek dochodowy, stosownie do postanowień art. 32 ustawy o pdof, czyli w wysokości 12% dochodu. Za dochód przyjmuje się „pełną” kwotę nadpłaty składek na ubezpieczenia emerytalne i rentowe (niepomniejszoną o niedopłacone składki na ubezpieczenia zdrowotne), po ewentualnym odliczeniu podstawowych kosztów uzyskania przychodów (250,00 zł).

W celu dokonania korekty w programie proponujemy wykonać następujące operacje: